Resumen ejecutivo:

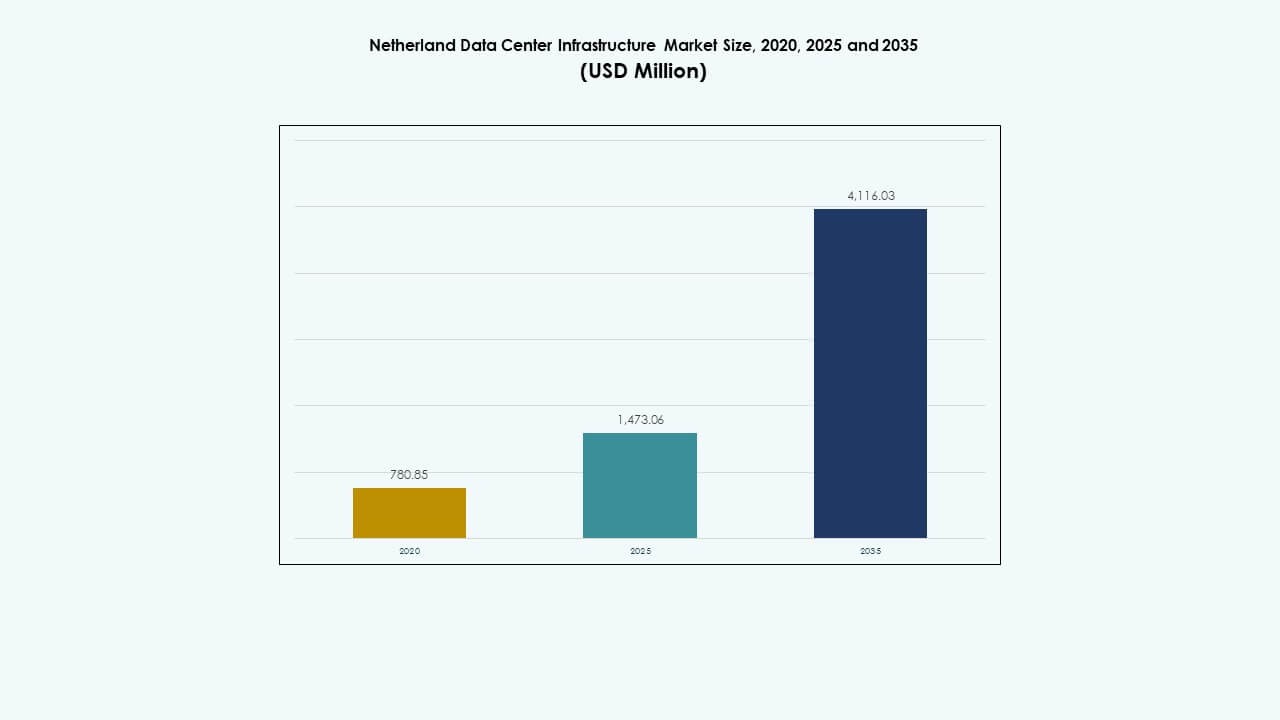

El tamaño del mercado de infraestructura de centros de datos en los Países Bajos se valoró en USD 780.85 millones en 2020 a USD 1,473.06 millones en 2025 y se anticipa que alcanzará USD 4,116.03 millones para 2035, con un CAGR del 10.75% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en los Países Bajos 2025 |

USD 1,473.06 Millones |

| Mercado de Infraestructura de Centros de Datos en los Países Bajos, CAGR |

10.75% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en los Países Bajos 2035 |

USD 4,116.03 Millones |

La fuerte demanda de computación en la nube, infraestructura preparada para IA y servicios de colocación impulsa la expansión en el mercado de infraestructura de centros de datos en los Países Bajos. Las empresas invierten en instalaciones sostenibles con sistemas avanzados de refrigeración, construcción modular y automatización. Las políticas gubernamentales que apoyan la energía renovable y la conectividad digital aumentan la confianza de los inversores. El papel estratégico de la nación como centro de datos europeo atrae a grandes actores tecnológicos que construyen campus escalables y energéticamente eficientes.

El oeste de los Países Bajos domina el mercado de infraestructura de centros de datos debido a la densa conectividad y el acceso a energía renovable en ciudades como Ámsterdam y Róterdam. Las provincias del norte, como Groningen, emergen como zonas de crecimiento secundario impulsadas por la disponibilidad de terrenos y la integración renovable. Las regiones del sur fortalecen la capacidad de datos industriales y los despliegues de borde. Este equilibrio geográfico sostiene el desarrollo de infraestructura digital a nivel nacional.

Impulsores del Mercado

Impulsores del Mercado

Crecientes Inversiones en Modernización de Infraestructura Digital y Expansión de Centros de Datos Verdes

El mercado de infraestructura de centros de datos en los Países Bajos se beneficia de la rápida modernización en sus ecosistemas de datos. La creciente demanda de computación de alto rendimiento impulsa actualizaciones a gran escala en sistemas de energía, refrigeración y TI. Las empresas adoptan tecnologías avanzadas energéticamente eficientes para cumplir con estrictos estándares de sostenibilidad. Las iniciativas gubernamentales promueven la integración de energía renovable, fomentando operaciones más ecológicas. Los proveedores de nube expanden instalaciones de hiperescala para apoyar aplicaciones de IA, 5G e IoT. Los centros de colocación locales atraen a clientes empresariales que buscan infraestructura escalable y segura. El desarrollo continuo de redes de fibra mejora la conectividad y la fiabilidad del flujo de datos. Los inversores ven a los Países Bajos como una puerta estratégica al comercio digital europeo. Se posiciona como un núcleo central que vincula los flujos de datos transatlánticos y continentales.

- Por ejemplo, la capacidad de los centros de datos de Ámsterdam aumentó de aproximadamente 298 MW en 2016 a alrededor de 565 MW para 2023, reflejando una expansión significativa en instalaciones de colocación y de hiperescala.

Integración Tecnológica Rápida en Despliegues de Edge y Hiperescala

El mercado de infraestructura de centros de datos de los Países Bajos avanza mediante el despliegue activo de herramientas de refrigeración, automatización y monitoreo impulsadas por IA. Los operadores se centran en integrar sistemas híbridos y multi-nube para satisfacer cargas de trabajo empresariales complejas. La sólida infraestructura de telecomunicaciones del país apoya aplicaciones de baja latencia y nodos de computación en el borde. Logra una distribución de energía equilibrada con sistemas de red inteligentes e innovación en UPS. Los nuevos proyectos de hiperescala presentan construcciones modulares para una entrega más rápida. Las cargas de trabajo de IA, blockchain y HPC mejoran la flexibilidad del diseño de las instalaciones. Las empresas persiguen objetivos de eficiencia certificados por ISO para la excelencia operativa a largo plazo. El mercado fortalece su liderazgo a través de actualizaciones consistentes de infraestructura digital. Continúa evolucionando con un énfasis en la resiliencia y la integración inteligente.

Aumento de la Adopción de Nube y Colocación por Empresas y Startups

El mercado de infraestructura de centros de datos de los Países Bajos gana impulso gracias al creciente uso empresarial de modelos de nube híbrida. Las startups aprovechan los servicios de colocación para agilidad y escalabilidad. Las fuertes leyes de protección de datos fortalecen la confianza en las soluciones alojadas. Las organizaciones priorizan redes redundantes y marcos de recuperación ante desastres. La demanda crece por herramientas de gestión de energía y refrigeración definidas por software. Los operadores de telecomunicaciones se asocian con hiperescalares para expandir las zonas de disponibilidad regionales. Los compromisos con energías renovables se alinean con los objetivos de sostenibilidad empresarial. La interconexión mejorada permite una colaboración de alta velocidad entre proveedores de servicios digitales. Impulsa un ecosistema estable donde la innovación local se encuentra con la demanda global.

Apoyo Gubernamental y Claridad Regulatoria Impulsando Inversiones Estratégicas

El mercado de infraestructura de centros de datos de los Países Bajos se beneficia de políticas públicas de apoyo que agilizan los procesos de construcción y aprobación de energía. Las autoridades fomentan la integración renovable mediante el abastecimiento de energía neutra en carbono. Las regulaciones de zonificación simplificadas aceleran los plazos de desarrollo de instalaciones. Los incentivos fiscales atraen a empresas multinacionales de datos que buscan presencia regional. Los programas nacionales de ciberseguridad promueven la fiabilidad de la infraestructura y la soberanía de los datos. La agenda de economía digital de los Países Bajos asegura una alineación tecnológica continua. La proximidad a los centros comerciales europeos mejora el atractivo comercial para los inversores extranjeros. El mercado mantiene un crecimiento estable a través de la transparencia y la confianza institucional. Se posiciona como un modelo para la política de infraestructura digital sostenible.

- Por ejemplo, Google abrió un nuevo centro de datos en Winschoten, Países Bajos, con una inversión de €600 millones, operando con energía renovable. La instalación apoya la reutilización del calor residual y utiliza energía solar en los techos y sistemas de refrigeración eficientes, fortaleciendo la infraestructura local y alineándose con las directivas de sostenibilidad de la UE.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Sistemas de Eficiencia Basados en Refrigeración Líquida e Inmersión

El mercado de infraestructura de centros de datos de los Países Bajos ve una fuerte adopción de la refrigeración líquida e inmersiva para racks de alta densidad. Los operadores reemplazan los sistemas heredados basados en aire para reducir la efectividad del uso de energía (PUE). Estos métodos mejoran el control térmico mientras reducen el ruido operativo y los costos de mantenimiento. Los principales centros de datos despliegan unidades de control adaptativo para una regulación ambiental precisa. La monitorización habilitada por IA ajusta el flujo de fluidos dinámicamente para gestionar las cargas térmicas. Los refrigerantes sostenibles y los fluidos biodegradables ganan preferencia en la industria. Los diseños modulares simplifican la integración en instalaciones existentes. Esta transición se alinea con los compromisos globales de neutralidad de carbono y las políticas del Pacto Verde de la UE. Continúa redefiniendo los puntos de referencia de eficiencia energética.

Expansión de Diseños de Instalaciones Impulsados por IA y HPC para la Computación de Próxima Generación

El mercado de infraestructura de centros de datos de los Países Bajos se alinea con la creciente demanda de cargas de trabajo de IA y computación de alto rendimiento. Los diseños de las instalaciones integran clústeres optimizados para GPU para manejar modelos intensivos en entrenamiento. Las herramientas de orquestación de cargas de trabajo dinámicas equilibran las cargas de computación en entornos multi-inquilino. Los operadores despliegan sistemas avanzados de microrred para gestionar las necesidades de energía fluctuantes. Las arquitecturas preparadas para IA permiten aplicaciones continuas de aprendizaje automático para el mantenimiento predictivo. Las instituciones de nube e investigación se asocian para desarrollar supernodos de IA dentro de redes nacionales. Las actualizaciones de infraestructura se centran en diseños de alto rendimiento y baja latencia. Las sólidas redes de fibra aseguran velocidades consistentes de intercambio de datos en toda Europa. Fortalece su profundidad tecnológica a través de la integración adaptativa de IA.

Crecimiento en Modelos de Construcción Modular y Prefabricada

El mercado de infraestructura de centros de datos de los Países Bajos adopta la construcción modular para un despliegue más rápido y menor intensidad de capital. Los módulos prefabricados permiten una escalabilidad precisa sin interrumpir las operaciones en vivo. Los contratistas EPC entregan diseños estandarizados optimizados para certificaciones de sostenibilidad. Las unidades de refrigeración y energía pre-ingenierizadas mejoran la previsibilidad de la construcción. Los campus modulares soportan configuraciones híbridas adecuadas para clientes empresariales y de hiperescala. La fiabilidad de la cadena de suministro mejora a través de centros de fabricación locales. Los plazos de construcción se reducen significativamente, acortando el tiempo de puesta en marcha. Los inversores valoran esta previsibilidad para la planificación del retorno de la inversión. Evoluciona hacia un modelo de infraestructura flexible y de despliegue rápido adecuado para la expansión global de la nube.

Mayor Enfoque en Energía Renovable y Prácticas de Infraestructura Circular

El mercado de infraestructura de centros de datos de los Países Bajos lidera la adopción de renovables a través de la integración de energía solar, eólica e hidroeléctrica en el sitio. Los operadores compran energía directamente de productores locales de renovables mediante acuerdos PPA. Las instalaciones despliegan sistemas de almacenamiento de energía en baterías para estabilizar el suministro de la red. Los proyectos de reutilización de calor canalizan el exceso de energía a redes distritales, apoyando los objetivos de sostenibilidad comunitaria. Las prácticas de construcción circular promueven materiales reciclables y concreto de bajo carbono. Los operadores implementan refrigeración sin agua e iluminación inteligente para reducir el desperdicio. Los objetivos de energía limpia respaldados por el gobierno guían el comportamiento de inversión a largo plazo. El mercado fortalece su reputación por el diseño y rendimiento ecoeficiente. Define los estándares futuros para el crecimiento digital sostenible en Europa.

Desafíos del Mercado

Desafíos del Mercado

Restricciones de Consumo Energético y Presión para Operaciones Carbono-Neutrales

El Mercado de Infraestructura de Centros de Datos de los Países Bajos enfrenta un alto escrutinio sobre el uso de energía y la emisión de carbono. Las limitaciones de energía en las regiones metropolitanas limitan la aprobación de nuevos proyectos. El creciente tráfico de datos amplifica la dependencia de la red, desafiando los objetivos de sostenibilidad. Los operadores deben equilibrar el rendimiento con estrictos límites de emisiones. La obtención de energía verde sigue siendo competitiva en medio de un suministro renovable limitado. Las actualizaciones de infraestructura requieren transiciones intensivas en capital hacia sistemas preparados para hidrógeno o respaldados por baterías. Las auditorías energéticas y los informes de cumplimiento aumentan la complejidad operativa. Los reguladores nacionales exigen transparencia en las métricas de eficiencia del ciclo de vida. Se enfrenta a un panorama en evolución donde la optimización de energía define la competitividad.

Aumento de Costos de Terreno y Construcción que Limitan la Expansión de Centros de Datos Urbanos

El Mercado de Infraestructura de Centros de Datos de los Países Bajos experimenta una disponibilidad limitada de terrenos en ciudades clave como Ámsterdam. Los altos precios inmobiliarios elevan las barreras para nuevos participantes y expansiones. Las políticas de zonificación ambiental restringen el desarrollo a gran escala en corredores urbanos. La inflación de materiales de construcción impacta las proyecciones de costo total de propiedad. Las demoras en la cadena de suministro afectan componentes críticos de infraestructura, especialmente sistemas de enfriamiento y UPS. Las partes interesadas deben optimizar los espacios mediante construcciones verticales y diseños compactos. Los tiempos de procesamiento de permisos varían según el municipio, ralentizando los cronogramas de implementación. Estas restricciones empujan el desarrollo hacia sitios suburbanos y regionales. Debe innovar espacialmente para sostener la escalabilidad a largo plazo.

Oportunidades del Mercado

Emergencia de Centros de Datos de Borde para Apoyar Ecosistemas 5G e IoT

El Mercado de Infraestructura de Centros de Datos de los Países Bajos presenta un fuerte potencial de crecimiento a través de despliegues de borde. Proveedores de telecomunicaciones y nube invierten en micro instalaciones cerca de núcleos poblacionales. Estos centros reducen la latencia para sistemas autónomos, vehículos conectados y ciudades inteligentes. La demanda crece por aplicaciones en tiempo real como AR, VR y monitoreo de salud. Los modelos de borde complementan las redes de hiperescala al manejar datos localizados. Los operadores exploran asociaciones híbridas para infraestructura de cómputo distribuido. Se convierte en un habilitador estratégico para servicios digitales de próxima generación. La expansión de redes 5G refuerza la demanda de capacidad de borde.

Sostenibilidad e Innovación Impulsando las Próximas Generaciones de Inversiones

El Mercado de Infraestructura de Centros de Datos de los Países Bajos gana oportunidades a través del auge de la construcción sostenible y modular. Los inversores priorizan activos alineados con ESG con potencial de cero emisiones netas. Los operadores adoptan gestión impulsada por IA para enfriamiento predictivo y optimización de energía. Los marcos de economía circular atraen financiamiento de carteras orientadas al impacto. Los clústeres de innovación en Ámsterdam y Róterdam aceleran las pruebas tecnológicas. Los sistemas de enfriamiento sin agua y de energía inteligente reducen los costos operativos. El mercado atrae a hiperescalares globales que buscan zonas de alojamiento bajas en carbono. Evoluciona como un modelo para infraestructura de datos ambientalmente responsable en Europa.

Segmentación del Mercado

Por Tipo de Infraestructura

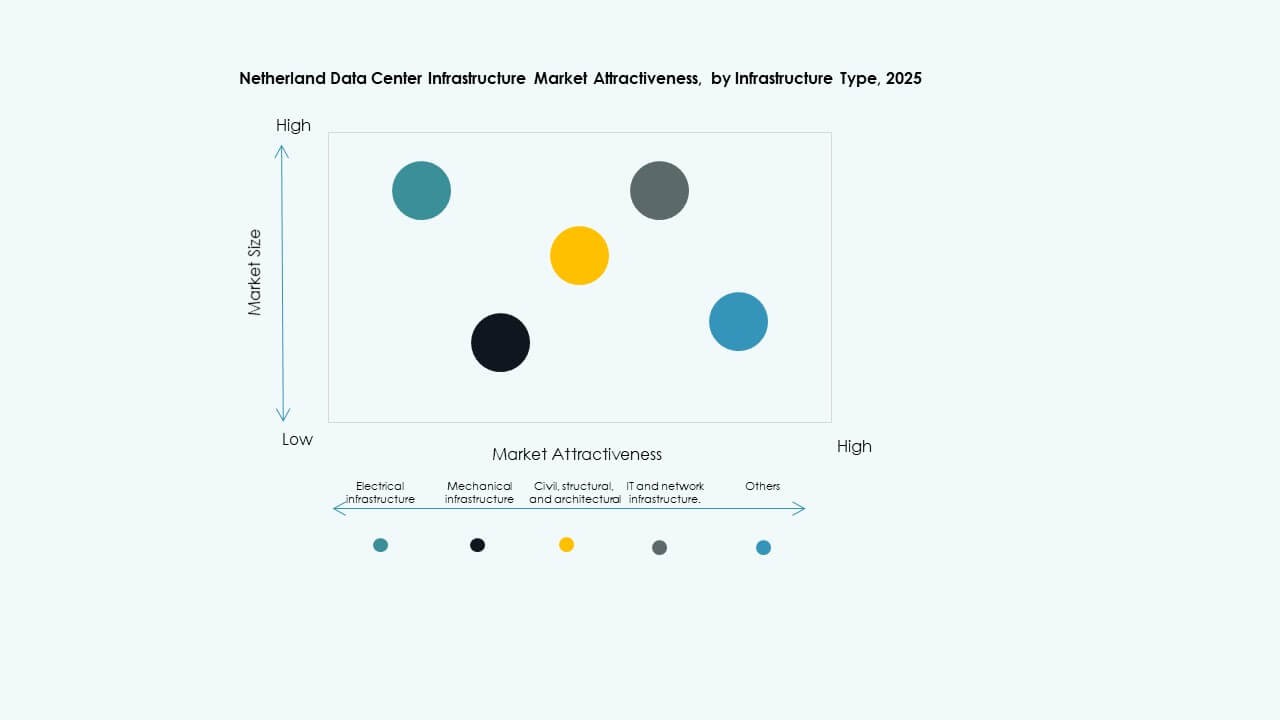

El mercado de infraestructura de centros de datos en los Países Bajos está liderado por la infraestructura de TI y de redes, que representa la mayor participación debido a la fuerte digitalización empresarial. La infraestructura eléctrica y mecánica le sigue, impulsada por mejoras en eficiencia y resiliencia. La demanda de sistemas civiles y arquitectónicos aumenta con los diseños de edificios ecológicos. Las actualizaciones de equipos de TI y redes dominan la asignación de capital, apoyando las cargas de trabajo de 5G, IA y computación en la nube. La creciente modularidad en todos los tipos mejora la flexibilidad y el valor del ciclo de vida.

Por Infraestructura Eléctrica

Los sistemas de Suministro Ininterrumpido de Energía (UPS) lideran el segmento eléctrico, impulsados por la necesidad de tiempo de actividad continuo. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan protagonismo como estabilizadores de la red. Los PDU y los interruptores de transferencia mejoran la eficiencia de distribución de carga. La integración de monitoreo de energía asegura el cumplimiento de los estándares energéticos. Las conexiones de servicios públicos mejoran la fiabilidad en instalaciones de hiperescala. La innovación en UPS con baterías de iones de litio respalda racks de mayor densidad. Asegura una entrega de energía consistente dentro de redes híbridas en expansión.

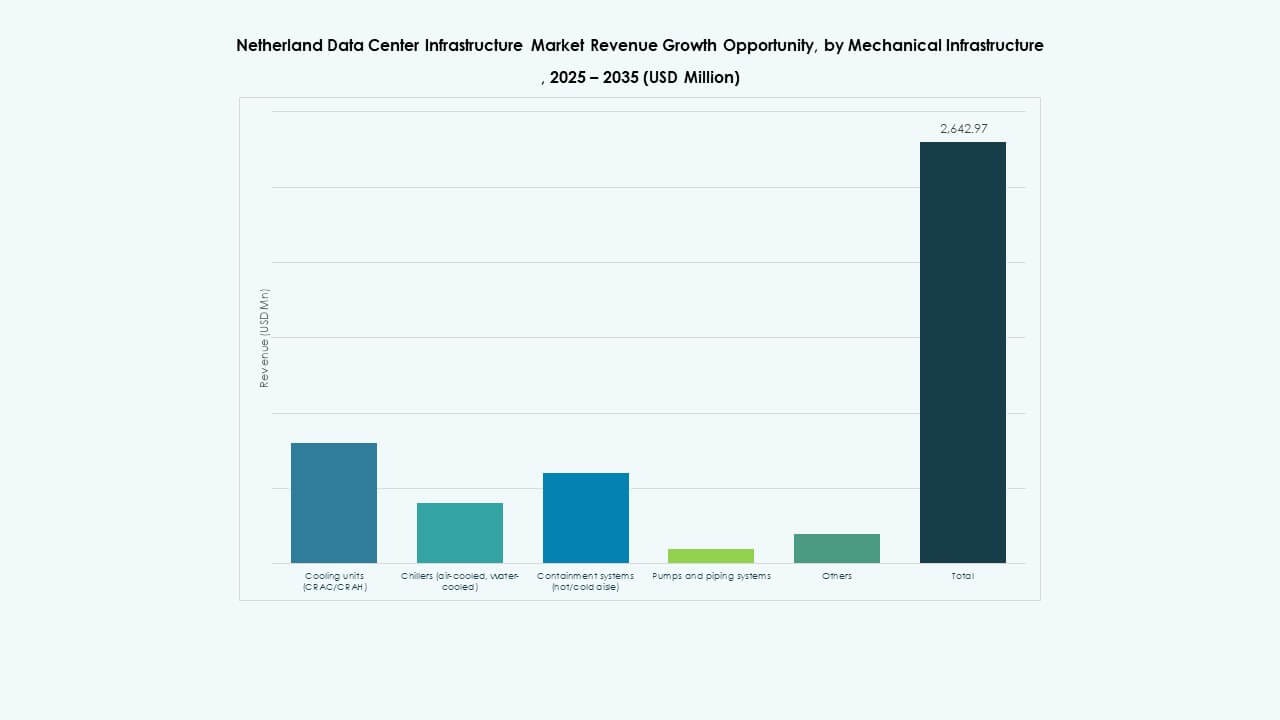

Por Infraestructura Mecánica

Las unidades de enfriamiento como CRAC y CRAH dominan el segmento debido a las demandas de gestión térmica. Los enfriadores que utilizan tecnologías de aire y agua se expanden en instalaciones urbanas. Los sistemas de contención mejoran la eficiencia energética a través de zonas de flujo de aire controlado. Las bombas y sistemas de tuberías mejoran la redundancia y el rendimiento de enfriamiento. Los operadores se inclinan hacia el enfriamiento líquido para clústeres de alto rendimiento. La innovación mecánica se centra en minimizar el uso de agua y el desperdicio de energía. Fortalece los objetivos de sostenibilidad ambiental a largo plazo.

Por Civil / Estructural & Arquitectónico

Las soluciones de superestructura y envolvente de edificios lideran el segmento, reflejando el enfoque en durabilidad y conservación de energía. Los sistemas modulares y prefabricados aceleran los tiempos de los proyectos. Las fundaciones y la preparación del sitio integran materiales de drenaje inteligente y aislamiento. Los sistemas de pisos elevados apoyan diseños dinámicos de racks y circulación de aire. Los constructores adoptan techos reflectantes para reducir la absorción térmica. Los códigos de construcción locales promueven materiales sostenibles y resiliencia estructural. Proporciona estructuras de centros de datos flexibles y a prueba de futuro.

Por Infraestructura de TI & Redes

Los servidores y equipos de redes dominan esta categoría, impulsados por la adopción de IA, HPC y nube empresarial. Los sistemas de almacenamiento evolucionan con tecnologías NVMe y SSD para un mayor rendimiento. El cableado óptico soporta conexiones de alto ancho de banda entre nodos de borde e hiperescala. Las densidades de racks aumentan para despliegues compactos en zonas urbanas. La virtualización de redes mejora la eficiencia de asignación de recursos. La infraestructura de TI sigue siendo la columna vertebral tecnológica del sector. Permite operaciones escalables, inteligentes y basadas en datos en toda Europa.

Por Tipo de Centro de Datos

Los centros de datos de colocation dominan el segmento debido a la preferencia empresarial por la subcontratación escalable. Los centros de datos de hiperescala se expanden rápidamente para apoyar a los proveedores de nube globales. Los centros de datos de borde emergen como componentes clave para los ecosistemas de 5G e IoT. Las instalaciones empresariales se modernizan a través de la migración a la nube híbrida. Otros tipos, incluidos los centros gubernamentales y de investigación, adoptan diseños verdes y modulares. Refleja una diversificación equilibrada en escalas y funciones de instalaciones.

Por Modelo de Entrega

Los modelos de Diseño-Construcción y EPC lideran debido a que los proyectos a gran escala requieren una entrega integrada. Las soluciones modulares prefabricadas en fábrica ganan terreno para implementaciones rentables. Los proyectos de renovación y mejora crecen en zonas industriales antiguas. Los modelos llave en mano siguen siendo populares para expansiones hiperescalables que necesitan una rápida finalización. La gestión de la construcción asegura la calidad en desarrollos con múltiples partes interesadas. Las tecnologías de optimización de proyectos reducen los tiempos de entrega de la construcción. Mantiene la eficiencia del desarrollo mientras se mantiene la excelencia operativa.

Por Tipo de Nivel

Los centros de datos de Nivel 3 tienen la mayor parte del mercado, equilibrando el tiempo de actividad, la redundancia y la eficiencia de costos. Las instalaciones de Nivel 4 se expanden para satisfacer las demandas de fiabilidad hiperescalable. Los Niveles 2 y 1 sirven a despliegues regionales más pequeños o de borde. Las empresas priorizan las certificaciones para cumplir con los objetivos de SLA y cumplimiento. El creciente énfasis en un tiempo de actividad del 99.999% impulsa las mejoras de diseño. El marco de niveles guía la alineación de inversiones con la criticidad operativa. Apoya la credibilidad del mercado y los estándares de alojamiento globales.

Perspectivas Regionales

Perspectivas Regionales

Oeste de los Países Bajos – Ámsterdam y Róterdam Mantienen una Cuota de Mercado Dominante (~62%)

El mercado de infraestructura de centros de datos de los Países Bajos está concentrado en Ámsterdam y Róterdam, impulsado por centros de interconexión globales y acceso a cables submarinos. La fuerte conectividad y la integración de energías renovables hacen de estas ciudades centros principales de intercambio de datos. Los hiperescaladores y proveedores de colocación se agrupan en esta región debido al acceso a mano de obra calificada y fuentes de energía sostenible. Las reformas de zonificación urbana acomodan campus densos de múltiples inquilinos. La resiliencia de la red eléctrica asegura un tiempo de actividad continuo en las principales instalaciones. Sigue siendo la columna vertebral comercial y tecnológica de la infraestructura nacional.

- Por ejemplo, Equinix opera múltiples centros de datos en el área metropolitana de Ámsterdam, ofreciendo conexiones a cientos de redes internacionales y proveedores de nube a través de su ecosistema Platform Equinix. Las instalaciones funcionan con energía 100% renovable, reforzando el papel de Ámsterdam como un centro líder de intercambio de datos en Europa.

Norte de los Países Bajos – Corredores de Crecimiento Emergentes en Groninga y Frisia (~23%)

Las provincias del norte, como Groninga, atraen desarrollos hiperescalables a gran escala apoyados por la disponibilidad de terreno y capacidad renovable. Las granjas eólicas y solares contribuyen a la estabilidad de la energía verde. Los gobiernos locales promueven un crecimiento equilibrado a través de incentivos para la economía digital. El clima más fresco de la región mejora la eficiencia de la refrigeración natural. Los parques de datos apoyan a las industrias regionales, la educación y las redes logísticas. Evoluciona como una alternativa estratégica para la distribución de carga lejos de zonas urbanas saturadas.

- Por ejemplo, el centro de datos de Google en Eemshaven ha igualado el 100% de su uso de electricidad con energía renovable desde 2017, apoyado por un acuerdo de compra de energía solar de 30 MW de Sunport Delfzijl. La instalación depende de granjas eólicas y solares cercanas para asegurar un suministro continuo de energía verde y estabilidad de la red.

Sur y Este de los Países Bajos – Zonas de Desarrollo Industrial y de Borde (~15%)

Las ciudades del sur como Eindhoven y Nijmegen experimentan un fuerte crecimiento en centros de datos perimetrales e industriales. La proximidad a los conglomerados de manufactura e investigación apoya los requisitos de computación localizados. Las inversiones en infraestructura mejoran la conectividad con Bélgica y Alemania. La automatización industrial impulsa la necesidad de instalaciones de baja latencia y nube privada. Las ciudades más pequeñas ofrecen opciones de expansión rentables para redes nacionales. Esto apoya la descentralización y el crecimiento diversificado del panorama de infraestructura de datos nacional.

Perspectivas Competitivas:

- NorthC

- Switch Datacenters

- EvoSwitch

- Digital Realty

- Equinix, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

El panorama competitivo del mercado de infraestructura de centros de datos en los Países Bajos presenta una fuerte combinación de actores locales y globales que compiten en escala, fiabilidad y fortaleza tecnológica. Las empresas globales impulsan soluciones avanzadas de refrigeración y distribución de energía para atraer a clientes de hiperescala. Los proveedores locales aprovechan su profundo conocimiento de las regulaciones energéticas regionales y el acceso a energía renovable para ofrecer soluciones rentables a las empresas. Los proveedores de infraestructura suministran sistemas modulares y escalables que reducen el tiempo de implementación y aumentan la resiliencia. Los clientes demandan alta disponibilidad, eficiencia energética y cumplimiento, lo que fortalece la competencia en torno a la calidad del servicio y las credenciales de sostenibilidad. Las empresas se diferencian a través de soluciones integradas, implementación rápida y soporte de mantenimiento robusto. El mercado recompensa a los proveedores con modelos de entrega flexibles y antecedentes operativos comprobados.

Desarrollos Recientes:

- En noviembre de 2025, Antin Infrastructure Partners y EQT entraron en un proceso de licitación competitiva para el control de NorthC, con la potencial venta del operador de centros de datos holandés valorada en alrededor de $2 mil millones, señalando un fuerte interés de los inversores en los activos de infraestructura de los Países Bajos.

- En septiembre de 2025, NorthC completó la adquisición de seis centros de datos de Colt Technology Services, asumiendo el control operativo efectivo el 1 de septiembre para las instalaciones en el área metropolitana de Ámsterdam y Alemania, mejorando su presencia en el Benelux con capacidad ampliada, mejoras de sostenibilidad e integración en su plataforma de servicios digitales.

- En septiembre de 2025, Microsoft adquirió 50 hectáreas de terreno en los Países Bajos para una expansión significativa de su centro de datos, respondiendo a la demanda de los clientes de más almacenamiento y servicios en la nube en la región.

- En junio de 2025, SPIE adquirió Rovitech, un proveedor de servicios técnicos holandés especializado en TIC, telecomunicaciones e instalaciones eléctricas para centros de datos. Esta adquisición fortalece la experiencia de SPIE en centros de datos y amplía su presencia nacional en los Países Bajos, mejorando su oferta de servicios locales y apoyo para soluciones sostenibles de centros de datos.

- En abril de 2025, NorthC firmó un acuerdo para adquirir seis centros de datos de Colt Technology Services, incluidos sitios en Ámsterdam, Países Bajos, junto con ubicaciones en Alemania, añadiendo más de 25 MW de capacidad de energía y estableciendo una asociación a largo plazo donde Colt sigue siendo un cliente clave.