Resumen ejecutivo:

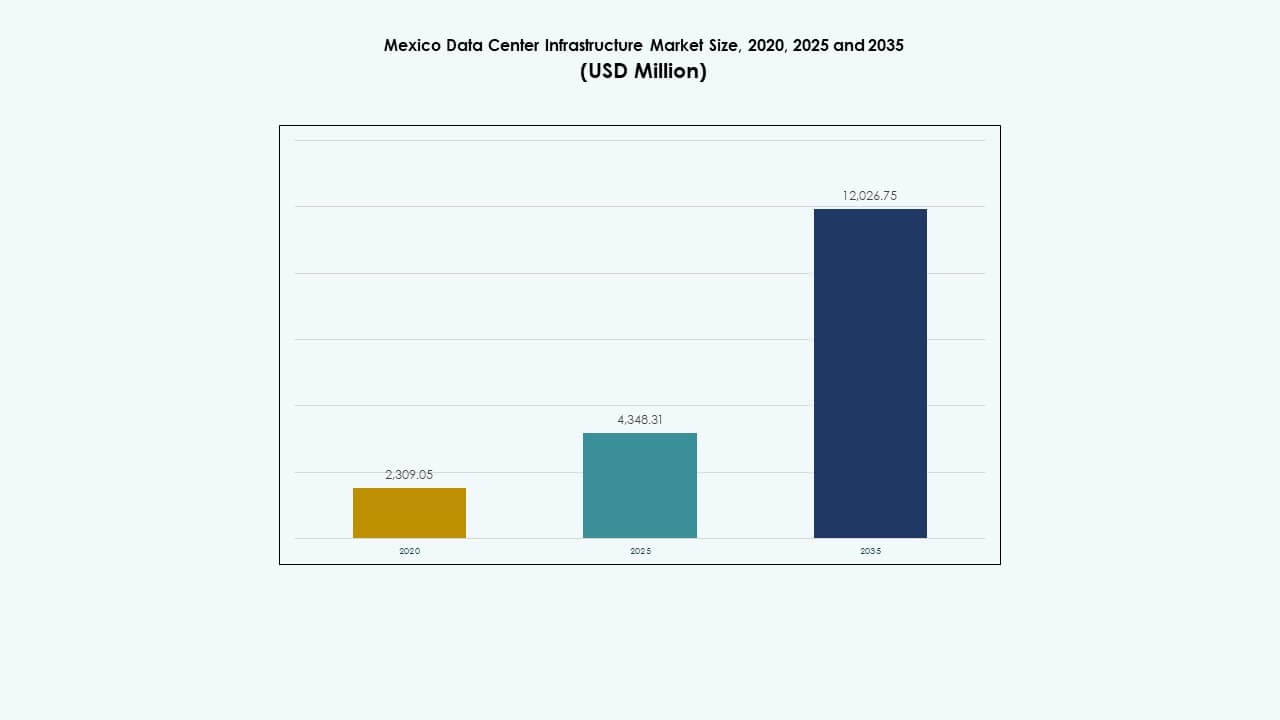

El tamaño del mercado de infraestructura de centros de datos en México se valoró en USD 2,309.05 millones en 2020, alcanzó USD 4,348.31 millones en 2025 y se anticipa que alcanzará USD 12,026.75 millones para 2035, con un CAGR del 10.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en México 2025 |

USD 4,348.31 Millones |

| Mercado de Infraestructura de Centros de Datos en México, CAGR |

10.63% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en México 2035 |

USD 12,026.75 Millones |

La fuerte demanda de transformación digital, computación en la nube e integración de IA impulsa la expansión de la infraestructura en todo México. Las empresas adoptan sistemas escalables y energéticamente eficientes para mejorar la continuidad operativa y la capacidad de procesamiento de datos. La inversión en instalaciones de hiperescala y colocation acelera la modernización, mientras que las tecnologías verdes reducen la intensidad energética. Tiene una importancia estratégica para los inversores que buscan un crecimiento estable de la infraestructura digital y una demanda empresarial sostenida en industrias como telecomunicaciones, banca y comercio electrónico.

El centro de México, particularmente la región de la Ciudad de México, lidera el mercado debido a su fuerte conectividad y concentración empresarial. Estados del norte como Querétaro y Monterrey emergen como zonas de alto crecimiento, impulsadas por el comercio transfronterizo y la expansión industrial. Las regiones del sur ganan tracción a través de centros de datos alimentados por energías renovables y una creciente penetración de la red. La combinación equilibrada del país de conectividad, acceso a energía y conglomerados empresariales refuerza su posición como un centro digital regional.

Impulsores del Mercado

Impulsores del Mercado

La Rápida Transformación Digital y la Migración a la Nube Empresarial Impulsan la Expansión de la Infraestructura

El mercado de infraestructura de centros de datos en México crece debido a la rápida digitalización empresarial y la migración a la nube a gran escala. Las empresas buscan infraestructura localizada para menor latencia y cumplimiento normativo. La creciente adopción de plataformas SaaS e híbridas impulsa una mayor demanda de cómputo en los sectores financiero, de telecomunicaciones y comercio electrónico. Las multinacionales despliegan instalaciones de hiperescala para satisfacer las cargas de trabajo de IA e IoT. La adopción de la computación en el borde fortalece aún más las inversiones en redes distribuidas. Se beneficia de los esfuerzos gubernamentales que promueven la resiliencia digital y la cobertura de banda ancha. Los inversores reconocen retornos constantes de la expansión de las necesidades de servicios. Este entorno fomenta un crecimiento robusto y modernización de la infraestructura.

- Por ejemplo, en enero de 2025, Amazon Web Services (AWS) anunció una inversión de $5 mil millones para lanzar su Región de Nuevo México (Central) en Querétaro. La región hiperescalable incluye tres Zonas de Disponibilidad para proporcionar almacenamiento de datos local, menor latencia y servicios avanzados en la nube que apoyan la transformación digital de México.

La creciente demanda de IA, Big Data y Analítica impulsa inversiones en infraestructura de alto rendimiento

Las cargas de trabajo de IA y analítica impulsan inversiones más fuertes en infraestructura para apoyar operaciones escalables y resilientes. Las empresas implementan servidores basados en GPU y racks de alta densidad para gestionar procesos de computación complejos. Los operadores de telecomunicaciones modernizan sistemas centrales para ofrecer un mayor rendimiento de datos. El Mercado de Infraestructura de Centros de Datos en México se beneficia de la demanda impulsada por IA que moldea las capacidades de red y almacenamiento. Los proveedores de servicios de TI priorizan la refrigeración líquida y los sistemas de energía eficientes. Los sectores financiero y minorista adoptan procesamiento de datos avanzado para operaciones predictivas. Esto posiciona al mercado como un núcleo central para la innovación en IA en América Latina. Los inversores lo ven como un habilitador de crecimiento a largo plazo.

- Por ejemplo, en septiembre de 2024, Microsoft confirmó una inversión de $1.3 mil millones para fortalecer su infraestructura de nube e IA en México, centrada en el lanzamiento de la región Azure México Central en Querétaro. La iniciativa apoya la transformación digital nacional y amplía el acceso a servicios de IA, nube y ciberseguridad para empresas locales e instituciones públicas.

Los objetivos de eficiencia energética y sostenibilidad fortalecen el impulso de inversión

Los objetivos de sostenibilidad aceleran la adopción de sistemas energéticamente eficientes en nuevas construcciones y renovaciones. Los operadores reemplazan sistemas UPS y de refrigeración heredados por alternativas de bajas emisiones. Las plataformas inteligentes de gestión energética integran fuentes renovables para la estabilidad de la red. El Mercado de Infraestructura de Centros de Datos en México se alinea con los objetivos globales de reducción de carbono, impulsando inversiones verdes. Los desarrolladores adoptan diseños modulares para reducir la intensidad energética operativa. Atrae a inversores enfocados en sostenibilidad y clientes empresariales que buscan operaciones de datos compatibles con ESG. Las políticas de energía limpia fomentan la confianza en inversiones a largo plazo. Este cambio posiciona al país como un centro de datos responsable dentro de la región.

Fortalecimiento de la conectividad y la ubicación estratégica apoyan la expansión transfronteriza

La proximidad de México a Estados Unidos mejora su papel como un centro de datos cercano. Las rutas de fibra transfronterizas y los sistemas de cables submarinos aumentan la fiabilidad y velocidad de la red. El Mercado de Infraestructura de Centros de Datos en México gana valor a través de una mejor redundancia e interconexiones directas en la nube. Los hiperescaladores globales despliegan nodos de borde para servir tanto a América del Norte como a América Latina. Se beneficia de precios de energía competitivos y disponibilidad de parques industriales. El posicionamiento estratégico atrae a jugadores multinacionales de nube y telecomunicaciones. El fortalecimiento del despliegue de 5G soporta mayores volúmenes de datos. Esta base de infraestructura asegura el estatus de México como un puente tecnológico clave en la región.

Tendencias del Mercado

Tendencias del Mercado

Creciente adopción de diseños modulares y prefabricados de centros de datos

La construcción modular surge como una tendencia clave que apoya la escalabilidad rápida y un menor gasto de capital. Los desarrolladores despliegan módulos prefabricados para una implementación más rápida y una planificación de sitios flexible. El mercado de infraestructura de centros de datos en México integra sistemas construidos en fábrica para satisfacer las demandas de los clientes sensibles al tiempo. Asegura una calidad constante y reduce el riesgo de construcción en el sitio. Los operadores utilizan la modularidad para apoyar actualizaciones de nivel y expansiones de energía. Esta tendencia se alinea con los objetivos de sostenibilidad mediante la reducción de residuos de material. La prefabricación escalable apoya centros de datos más pequeños en el borde y empresariales. El modelo promueve un despliegue más rápido de la capacidad regional en ciudades emergentes.

Integración de IA y Automatización para la Gestión Predictiva de Centros de Datos

La automatización impulsada por IA transforma la eficiencia operativa a través del monitoreo y mantenimiento predictivo. Las herramientas de aprendizaje automático optimizan la refrigeración, el consumo de energía y el equilibrio de carga. El mercado de infraestructura de centros de datos en México aprovecha la IA para minimizar el tiempo de inactividad y mejorar la utilización de energía. Apoya la detección de fallas en tiempo real y la asignación automatizada de recursos. Los centros de datos despliegan gemelos digitales para pruebas de escenarios y modelado de infraestructura. Los sistemas de control inteligentes ayudan a reducir el error humano y mejorar la confiabilidad. El cambio hacia la automatización inteligente fortalece el rendimiento del tiempo de actividad. Las empresas adoptan operaciones gestionadas por IA para satisfacer eficazmente la creciente demanda de datos y energía.

Cambio Hacia Centros de Datos en el Borde para Apoyar Ecosistemas 5G e IoT

Los centros de datos en el borde ganan protagonismo para ofrecer una latencia ultra baja para dispositivos conectados y redes 5G. Los proveedores de telecomunicaciones construyen nodos más pequeños y distribuidos cerca de los centros de población. El mercado de infraestructura de centros de datos en México evoluciona con el aumento de despliegues en el borde que apoyan el IoT industrial y los sistemas autónomos. Permite el procesamiento local para reducir la tensión del ancho de banda. Los sectores de manufactura y logística dependen de análisis localizados para mejorar la velocidad de respuesta. La expansión del borde diversifica la inversión más allá de las grandes metrópolis. Fortalece la cobertura de infraestructura digital a nivel nacional. Este movimiento apoya aplicaciones en tiempo real en redes de transporte, salud y comercio minorista.

Expansión de Centros de Datos Impulsados por Energías Renovables y Neutros en Carbono

Los desarrolladores integran fuentes de energía renovable en los marcos operativos para cumplir con los compromisos de sostenibilidad. Los acuerdos de compra de energía solar y eólica apoyan operaciones limpias. El mercado de infraestructura de centros de datos en México adopta diseños de bajo PUE alineados con estándares energéticos globales. Acelera las certificaciones verdes para instalaciones que apuntan a objetivos de cero carbono. Los operadores invierten en tecnologías de reutilización de calor y sistemas de refrigeración eficientes en agua. La integración de renovables también atrae a inversores impulsados por ESG. La modernización de la red eléctrica mejora la confiabilidad y disponibilidad para parques de datos verdes. Estas prácticas redefinen la eficiencia operativa a largo plazo y la competitividad del mercado.

Desafíos del Mercado

Restricciones de Suministro de Energía y Confiabilidad de la Red que Afectan Despliegues a Gran Escala

La fiabilidad del suministro de energía sigue siendo un desafío principal para la expansión de la capacidad. Ciertas zonas industriales enfrentan cortes de energía intermitentes o una infraestructura de red envejecida. El mercado de infraestructura de centros de datos en México enfrenta obstáculos debido a la distribución desigual de energía. Esto lleva a los operadores a instalar generadores in situ y sistemas de almacenamiento de energía de respaldo. Los programas de modernización de la red avanzan lentamente en áreas remotas. Las demoras en los permisos para conexiones de alta capacidad crean cuellos de botella en los proyectos. Los inversores enfrentan costos más altos vinculados a sistemas redundantes y planes de respaldo basados en combustible. La integración confiable de energía sigue siendo esencial para la entrega consistente de servicios y la planificación de la expansión.

Procedimientos Regulatorios Complejos y Fuerza Laboral Limitada Ralentizan el Ritmo de Desarrollo

Los desarrolladores a menudo enfrentan regulaciones complejas de permisos, ambientales y de uso de suelo. El mercado de infraestructura de centros de datos en México debe navegar por aprobaciones de múltiples agencias que retrasan los cronogramas de construcción. También experimenta escasez de profesionales capacitados en diseño de centros de datos y mantenimiento de sistemas críticos. Las brechas de talento en ingeniería eléctrica y optimización de redes ralentizan la adopción de tecnologías avanzadas. Las empresas invierten en capacitación de la fuerza laboral para mitigar riesgos. La adquisición de terrenos y los conflictos de zonificación crean complejidades legales adicionales. Los retrasos en la infraestructura desalientan la inversión extranjera directa. Los marcos regulatorios simplificados siguen siendo esenciales para el crecimiento sostenible de la industria.

Oportunidades de Mercado

Oportunidades de Mercado

El Aumento de la Expansión de Hipercapacidad y Nube Crea Potencial de Inversión a Largo Plazo

La expansión de la infraestructura de hipercapacidad crea importantes perspectivas de inversión para desarrolladores y operadores. Los proveedores de nube establecen nuevos campus para atender cargas de trabajo empresariales y públicas. El mercado de infraestructura de centros de datos en México gana tracción a medida que las empresas localizan el almacenamiento para el cumplimiento y la reducción de latencia. Atrae a inversores institucionales enfocados en retornos estables de activos digitales. Surgen oportunidades en la integración de energías renovables y la expansión modular. Las asociaciones de telecomunicaciones mejoran aún más los ecosistemas de conectividad. Esta perspectiva de crecimiento refuerza la emergencia de México como una potencia digital en América Latina.

La Expansión de IA, IoT e Infraestructura Inteligente Fortalece el Ecosistema de Innovación

La integración de IA, IoT e iniciativas de ciudades inteligentes genera demanda de bases digitales robustas. El mercado de infraestructura de centros de datos en México se beneficia de los despliegues de infraestructura inteligente en logística, manufactura y servicios públicos. Apoya la toma de decisiones basada en análisis y los sistemas de control en tiempo real. La computación en el borde y la automatización fomentan el crecimiento impulsado por la innovación. Los incentivos de inversión apoyan la producción localizada y la adopción de tecnología. El ecosistema atrae a startups y multinacionales que invierten en redes inteligentes. Esta evolución desbloquea nuevas vías para la transformación digital y la innovación en infraestructura.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en México debido a la fuerte dependencia de un suministro de energía continuo. Garantiza operaciones estables y un tiempo de actividad óptimo en instalaciones de hiperescala y empresariales. Los segmentos de infraestructura mecánica y de TI también experimentan un fuerte crecimiento debido a las necesidades de IA y computación de alta densidad. Los sistemas civiles y estructurales evolucionan con las tendencias de construcción modular. Las redes integradas de energía y refrigeración sostienen la eficiencia a largo plazo.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) y las unidades de distribución de energía (PDUs) tienen la mayor participación debido a su papel crítico en la garantía del tiempo de actividad. El mercado de infraestructura de centros de datos en México prioriza los sistemas UPS y de baterías de alta eficiencia para estabilizar la salida de energía. Los interruptores de transferencia y los cuadros de distribución ganan adopción para la gestión de redundancia. La integración de la red eléctrica y el almacenamiento basado en energías renovables ganan tracción. Los sistemas avanzados de energía de baterías emergen como recursos vitales de respaldo.

Por Infraestructura Mecánica

Las unidades de refrigeración como los sistemas CRAC y CRAH dominan las inversiones mecánicas. El mercado de infraestructura de centros de datos en México enfatiza la refrigeración de precisión para controlar el calor de racks de alta densidad. Los enfriadores de aire y agua ganan tracción para la optimización energética. Los sistemas de contención y las bombas mejoran la gestión del flujo de aire. Las soluciones de refrigeración eficientes mejoran directamente la fiabilidad operativa. Los diseños conscientes de la energía reducen los costos del ciclo de vida y el impacto de carbono.

Por Civil / Estructural & Arquitectónico

Las superestructuras y los sistemas de construcción modular lideran este segmento, permitiendo despliegues más rápidos. El mercado de infraestructura de centros de datos en México utiliza marcos prefabricados y sistemas de pisos elevados para flexibilidad de diseño. La preparación del sitio y las fundaciones siguen siendo vitales para la resiliencia sísmica. Los materiales sostenibles reducen el impacto de carbono. Los diseños modernos de revestimiento y envolvente mejoran el aislamiento y el flujo de aire. Estas tendencias crean campus de datos duraderos, escalables y eficientes.

Por Infraestructura de TI & Red

Los servidores y las unidades de almacenamiento representan el subsegmento más grande impulsado por las cargas de trabajo de IA y análisis. El mercado de infraestructura de centros de datos en México se centra en interconexiones más rápidas a través de cableado de fibra óptica. Las actualizaciones de equipos de red fortalecen el rendimiento de baja latencia. Los sistemas de racks y gabinetes evolucionan para soportar arquitecturas densas. La modernización de TI asegura una mayor fiabilidad para aplicaciones críticas. Este segmento sigue siendo la columna vertebral de la eficiencia del procesamiento de datos.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala dominan el panorama de centros de datos de México debido a la expansión global de la nube. El mercado de infraestructura de centros de datos en México se beneficia de la inversión de hiperescalares que apoya el crecimiento del tráfico regional. Los centros de colocación atraen a clientes empresariales que demandan entornos seguros y escalables. Los centros de datos de borde aumentan en relevancia para aplicaciones en tiempo real. Los centros de datos empresariales y modulares mantienen una expansión constante en zonas industriales.

Por Modelo de Entrega

Los modelos de Diseño-Construcción y Llave en Mano dominan debido a las necesidades de despliegue sensibles al tiempo. El mercado de infraestructura de centros de datos en México valora la experiencia EPC para proyectos a gran escala. La gestión de la construcción sigue siendo vital para desarrollos complejos y multifásicos. Los proyectos de reacondicionamiento modernizan instalaciones antiguas a los estándares actuales de eficiencia. Los diseños modulares prefabricados en fábrica proporcionan un despliegue rápido y rentable.

Por Tipo de Nivel

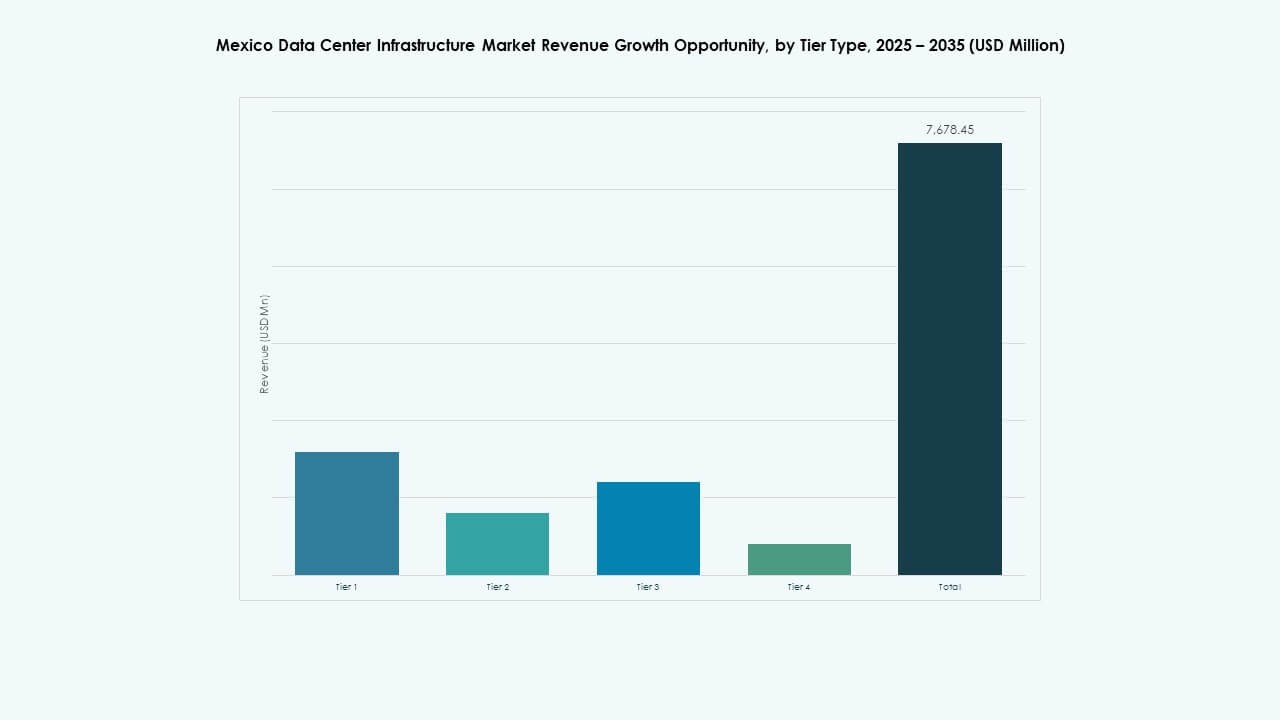

Los centros de datos de Nivel 3 tienen la mayor cuota de mercado debido a las fuertes garantías de tiempo de actividad. El mercado de infraestructura de centros de datos en México también observa una creciente adopción de sistemas de Nivel 4 que ofrecen tolerancia a fallos. Los centros de Nivel 2 y Nivel 1 apoyan las operaciones localizadas para pequeñas empresas. La tendencia del mercado se mueve hacia certificaciones de nivel superior para cumplimiento y fiabilidad.

Perspectivas Regionales

El Centro de México Domina el Paisaje Nacional de Infraestructura de Centros de Datos

El Centro de México posee aproximadamente el 58% de la cuota de mercado, impulsado por densos conglomerados empresariales y acceso a energía. El mercado de infraestructura de centros de datos en México prospera alrededor de la Ciudad de México debido a la fuerte conectividad de red y densidad de fibra. Proveedores de hiperescala y operadores de colocation se expanden en esta zona por la proximidad a los clientes. Los centros industriales cercanos se benefician del rápido acceso a redes de energía y logística. Continúa atrayendo los mayores volúmenes de inversión en toda América Latina.

El Norte de México Emergente como un Corredor Estratégico de Datos Transfronterizo

El Norte de México comanda aproximadamente el 25% de la cuota de mercado debido a su proximidad a la frontera con EE.UU. El mercado de infraestructura de centros de datos en México gana tracción a través de la conectividad transfronteriza y la infraestructura comercial. Monterrey y Chihuahua albergan crecientes parques industriales de datos. Apoya las tendencias de nearshoring y la reubicación empresarial desde América del Norte. Nuevas rutas de fibra mejoran la redundancia para operaciones regionales. El bajo costo operativo de la región impulsa la competitividad a largo plazo.

- Por ejemplo, Equinix opera un importante centro de datos en Monterrey, que sirve como un centro clave de colocation y conectividad para empresas transfronterizas. Esto apoya la tendencia de nearshoring, proporcionando interconexiones neutrales para proveedores a miles de nubes y redes.

Regiones del Sur y Oeste Ganando Inversión a Través de la Integración de Energías Renovables

El Sur y Oeste de México en conjunto representan casi el 17% del mercado. El mercado de infraestructura de centros de datos en México se beneficia de la integración de energías renovables, incluyendo eólica y solar. Estados como Jalisco y Yucatán atraen proyectos de datos verdes apoyados por incentivos. Apoya el creciente uso de servicios en la nube regionales. El mejor acceso al transporte y fibra abre nuevos mercados para el desarrollo. Esta transición diversifica la capacidad nacional y mejora la resiliencia digital.

- Por ejemplo, en febrero de 2025, ODATA, una empresa de Aligned Data Centers, energizó 200 MW de potencia de TI en su campus DC QR03 en Querétaro, México. El proyecto representa una inversión de más de $3 mil millones y se planea expandir a una capacidad total de 300 MW, convirtiéndolo en uno de los desarrollos de centros de datos más grandes de América Latina.

Perspectivas Competitivas:

Perspectivas Competitivas:

- Ascenty

- Dell

- Equinix

- IBM

- ODATA (Aligned Data Centers)

- KIO Networks

- CloudHQ

- Telmex / Triara

- HostDime

- Alestra

- Vertiv

El mercado de infraestructura de centros de datos en México incluye tanto a gigantes globales como a fuertes empresas regionales que compiten por capacidad, conectividad y calidad de servicio. Grandes proveedores como Ascenty, Equinix y ODATA lideran en servicios de colocación a hiperescala e interconexión, respaldados por redes de fibra óptica sistémicas e integración global en la nube. Jugadores regionales como KIO Networks, CloudHQ, Telmex/Triara y HostDime se enfocan en centros de datos localizados, conectividad personalizada y despliegues en el borde para atender a empresas nacionales. Alestra y proveedores similares respaldados por telecomunicaciones ofrecen servicios integrados de nube y red, ampliando el alcance a clientes PYMES y empresariales. La competencia se centra en la fiabilidad de las instalaciones, eficiencia energética, reducción de latencia y cumplimiento normativo. La creciente demanda de la nube, cargas de trabajo de IA e infraestructura híbrida impulsa a las empresas a escalar la capacidad rápidamente. La mezcla competitiva crea un ecosistema diversificado que atrae tanto a jugadores globales de la nube como a empresas locales.

Desarrollos Recientes:

- En octubre de 2025, Equinix Inc. lanzó una nueva instalación emblemática de centro de datos en Monterrey, norte de México, llamada Equinix MO2. Esta instalación añade más de 30,000 pies cuadrados de espacio de colocación, con el objetivo de apoyar la creciente demanda de infraestructura moderna de centros de datos en la región.

- En septiembre de 2025, la empresa estadounidense de TI CloudHQ anunció una inversión significativa de $4.8 mil millones en México, planeando seis nuevos centros de datos en el estado de Querétaro. Este movimiento es parte de un esfuerzo más amplio para expandir la infraestructura digital con la colaboración de autoridades locales de energía para apoyar la expansión de la red e integración de energías renovables.

- En abril de 2025, ODATA, una empresa de Aligned Data Centers, anunció el lanzamiento de su mayor instalación de centro de datos en México en el campus DC QR03 ubicado en Querétaro. Este nuevo desarrollo representa una inversión de más de $3 mil millones y ofrecerá hasta 300 megavatios de capacidad de TI cuando esté completamente terminado, presentando su tecnología de enfriamiento Delta Cube patentada para mejorar la eficiencia y sostenibilidad.

- En enero de 2025, Amazon Web Services (AWS) declaró un plan de inversión de $5 mil millones para México, incluyendo el lanzamiento de una nueva región de servidores en Querétaro. Esta iniciativa es parte de un compromiso a largo plazo que abarca 15 años para fortalecer la presencia de infraestructura de AWS en el país y apoyar la adopción de la nube.