Résumé exécutif :

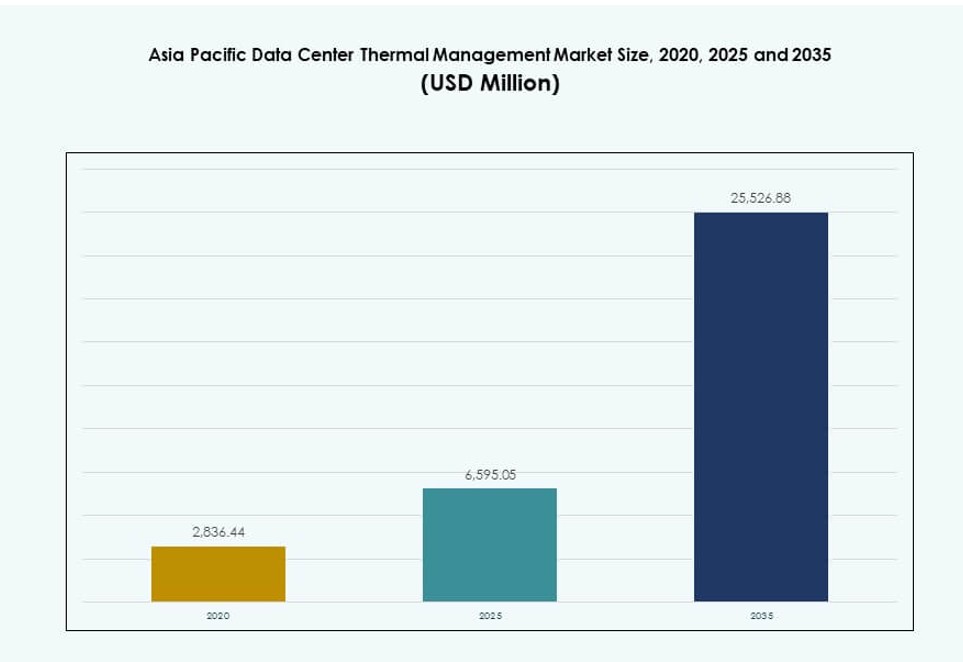

La taille du marché de la gestion thermique des centres de données en Asie-Pacifique était évaluée à 2 836,44 millions USD en 2020, a atteint 6 595,05 millions USD en 2025, et devrait atteindre 25 526,88 millions USD d’ici 2035, enregistrant un TCAC de 14,39 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Asie-Pacifique 2025 |

6 595,05 millions USD |

| Marché de la Gestion Thermique des Centres de Données en Asie-Pacifique, TCAC |

14,39 % |

| Taille du Marché de la Gestion Thermique des Centres de Données en Asie-Pacifique 2035 |

25 526,88 millions USD |

La demande croissante pour les charges de travail d’IA, les services cloud et le edge computing stimule l’innovation dans les solutions thermiques. Les opérateurs adoptent des refroidissements à base de liquide, par immersion et hybrides pour gérer la chaleur des serveurs à haute densité. Les systèmes de contrôle intelligents et les analyses thermiques prédictives transforment les normes d’efficacité. Les entreprises considèrent la conception thermique comme centrale pour la fiabilité opérationnelle et l’optimisation énergétique. Les objectifs de durabilité et les mandats d’efficacité plus stricts poussent les investissements dans le refroidissement écologique. Le marché détient une valeur stratégique pour les investisseurs axés sur l’expansion hyperscale et la résilience de l’infrastructure numérique.

La Chine, le Japon et l’Inde dominent en parts de marché en raison de la construction rapide de centres de données et de la croissance numérique. L’Asie du Sud-Est, y compris l’Indonésie, le Vietnam et les Philippines, émerge rapidement avec une forte adoption du cloud et un soutien politique local. Les infrastructures matures et les pôles d’innovation en Corée du Sud et en Australie favorisent l’adoption du refroidissement intelligent. Cette diversité régionale façonne des stratégies thermiques sur mesure et accélère la demande à travers différentes zones climatiques et niveaux de maturité numérique.

Dynamique du marché :

Moteurs du marché

Augmentation du développement des centres de données hyperscale et de colocation dans les principales économies de la région

Le marché de la gestion thermique des centres de données en Asie-Pacifique se développe grâce à la croissance des projets hyperscale et de colocation en Chine, en Inde, au Japon et en Asie du Sud-Est. Les grands acteurs du cloud comme AWS, Google, Microsoft et Alibaba continuent de construire des campus hyperscale, stimulant la demande pour une infrastructure thermique efficace. Les charges de travail numériques croissantes nécessitent un refroidissement précis dans des environnements de serveurs à haute densité. Les opérateurs ont besoin de solutions thermiques qui réduisent la consommation d’énergie tout en maintenant le temps de fonctionnement. Les fournisseurs de colocation se développent plus rapidement avec des systèmes de refroidissement modulaires et intégrés. Les investissements publics et privés affluent vers les installations de niveau III et IV, stimulant l’innovation thermique. Cela soutient la prestation de services résilients dans l’environnement cloud à forte croissance de la région. Les acteurs du marché considèrent la gestion thermique comme un investissement essentiel, garantissant des performances constantes dans les climats tropicaux et tempérés.

- Par exemple, AWS a introduit des composants avancés de refroidissement hybride dans ses centres de données de nouvelle génération, combinant refroidissement par air et liquide pour réduire la consommation d’énergie mécanique jusqu’à 46 % lors des conditions de refroidissement maximales par rapport aux conceptions antérieures.

Accélération de l’adoption de l’IA et des charges de travail haute performance entraînant un passage vers des systèmes de refroidissement avancés

Le déploiement rapide de l’intelligence artificielle et de l’informatique basée sur les GPU a transformé les besoins thermiques dans les centres de données régionaux. Les racks de serveurs denses avec des puces IA génèrent des charges thermiques plus élevées, nécessitant des méthodes de refroidissement de nouvelle génération. Le refroidissement liquide et par immersion gagne en popularité pour la performance et l’efficacité. Les entreprises et les sociétés de cloud adoptent des systèmes directs sur puce pour gérer la température au niveau du processeur. Les systèmes traditionnels basés sur l’air ne répondent plus aux exigences des modèles IA fonctionnant 24/7. Les fournisseurs de gestion thermique introduisent des systèmes intégrés à l’IA qui ajustent le refroidissement en temps réel. Le marché de la gestion thermique des centres de données en Asie-Pacifique répond avec des technologies évolutives et à haute efficacité. Les planificateurs d’infrastructure priorisent le refroidissement comme un indicateur clé dans les constructions en terrain vierge et en rénovation. L’adoption stratégique assure la durabilité et la performance à long terme.

Les mandats d’efficacité énergétique et les objectifs de réduction de carbone stimulent l’innovation thermique verte et les rénovations

Les pays de la région Asie-Pacifique appliquent des codes d’efficacité énergétique plus stricts et des objectifs de réduction de carbone. Les opérateurs investissent dans des solutions à faible PUE (Power Usage Effectiveness) pour s’aligner sur les indicateurs de durabilité. Les feuilles de route nationales à Singapour, en Corée du Sud et en Australie promeuvent des systèmes de refroidissement liés aux énergies renouvelables. Les centres de données existants déploient des rénovations comme des économiseurs, le refroidissement par air libre et le stockage thermique pour réduire les émissions. Les subventions gouvernementales et les crédits carbone soutiennent les mises à niveau dans les pôles informatiques critiques. Les startups introduisent des fluides de refroidissement écologiques et des systèmes de rejet de chaleur passifs. Les grands acteurs adoptent des outils DCIM pour suivre le gaspillage énergétique et optimiser le flux d’air. Le marché de la gestion thermique des centres de données en Asie-Pacifique s’adapte grâce à une conception de système localisée et éco-sensible. Les entreprises respectent les normes tout en améliorant les marges d’exploitation grâce à la réduction des coûts énergétiques.

- Par exemple, AWS a rapporté que ses centres de données mondiaux ont atteint une efficacité énergétique moyenne (PUE) de 1,15 en 2023, et les nouveaux composants d’infrastructure devraient abaisser les scores PUE futurs vers 1,08. Cela reflète de forts gains d’efficacité grâce à des améliorations avancées de refroidissement et de conception à travers son empreinte mondiale.

Les fonds de capital-investissement et d’infrastructure considèrent l’efficacité thermique comme un différenciateur stratégique dans les décisions d’investissement

L’efficacité thermique joue un rôle central dans l’évaluation des actifs pour les investisseurs soutenant l’infrastructure numérique. Les fonds exigent de plus en plus des benchmarks de faible PUE et des technologies de refroidissement évolutives dans les propositions de projet. Les opérateurs mettent en avant des systèmes thermiques avancés pour attirer des financements dans les obligations vertes et les prêts liés aux critères ESG. Un refroidissement efficace réduit les dépenses d’exploitation (OpEx) et augmente la valeur à long terme des actifs. Les systèmes de refroidissement influencent le retour sur investissement pour les constructions de colocation et hyperscale. Les partenariats stratégiques avec des entreprises technologiques renforcent l’intégration de la conception à la construction. Le marché de la gestion thermique des centres de données en Asie-Pacifique est considéré comme un levier de valeur central dans les portefeuilles d’investisseurs. Des stratégies thermiques efficaces améliorent les évaluations de sortie et attirent des capitaux mondiaux. Les centres de données avec un refroidissement intelligent commandent des tarifs de location premium sur les marchés de colocation compétitifs.

Tendances du Marché

Les systèmes de contrôle de refroidissement intégrés à l’IA transforment la gestion thermique avec une automatisation prédictive en temps réel

Les systèmes de gestion thermique intègrent désormais l’intelligence artificielle pour prédire et contrôler les variations de température en temps réel. Les solutions pilotées par l’IA utilisent les données des capteurs pour optimiser le flux d’air, réduire le surrefroidissement et prévenir les points chauds. Ces systèmes aident les opérateurs à réagir instantanément aux fluctuations de la charge de travail. Le marché de la gestion thermique des centres de données en Asie-Pacifique soutient cette transition avec des plateformes logicielles qui automatisent la vitesse des ventilateurs, le débit de liquide de refroidissement et le positionnement des évents. Les modèles d’IA apprennent les schémas thermiques, réduisant les coûts énergétiques et prolongeant la durée de vie des composants. Les contrôles prédictifs permettent une réponse dynamique au lieu de seuils statiques. Les centres de données augmentent les économies d’énergie et améliorent le temps de disponibilité grâce à l’apprentissage automatique. Les opérateurs comptent sur l’intelligence thermique pour gérer des charges matérielles et des conditions climatiques variées.

Transition croissante vers les technologies de refroidissement liquide pour les environnements de serveurs à haute densité

L’adoption du refroidissement liquide continue de croître, en particulier pour les charges de travail d’IA et de calcul haute performance. Les systèmes de refroidissement direct sur puce, de porte arrière liquide et d’immersion remplacent le refroidissement inefficace à base d’air dans les racks denses. Les opérateurs préfèrent les systèmes liquides pour un transfert thermique supérieur et une empreinte compacte. Le marché de la gestion thermique des centres de données en Asie-Pacifique soutient cette tendance grâce à la fabrication localisée de plaques de refroidissement et d’unités de distribution. Les fournisseurs introduisent des systèmes modulaires qui simplifient la modernisation. Les entreprises testent le refroidissement par immersion pour gérer la chaleur générée par l’entraînement de grands modèles de langage. Les systèmes liquides améliorent l’efficacité énergétique tout en permettant des économies d’espace. Les fournisseurs intègrent également la surveillance environnementale pour le débit de liquide de refroidissement et la détection des fuites, améliorant ainsi la fiabilité.

La gestion thermique devient un composant central de la conception des centres de données Edge et Micro dans les zones émergentes

L’informatique de périphérie étend les besoins de gestion thermique aux installations distantes et de plus petite échelle. Les opérateurs déploient des micro-centres de données sur les tours de télécommunications, les usines et les sites de villes intelligentes. Les systèmes thermiques pour les environnements Edge doivent être compacts, modulaires et auto-régulés. Le marché de la gestion thermique des centres de données en Asie-Pacifique se concentre sur les unités de refroidissement prêtes pour l’Edge avec surveillance à distance. Les solutions incluent des échangeurs de chaleur sans ventilateur, des systèmes à changement de phase et des configurations hybrides air-liquide. Les opérateurs Edge nécessitent des systèmes silencieux et sans entretien pour les environnements à espace restreint. La résilience face aux températures extérieures fluctuantes est cruciale. Les fournisseurs emballent les systèmes thermiques avec des modules Edge préfabriqués, permettant des déploiements plus rapides dans les marchés mal desservis.

Accent sur l’infrastructure intelligente des centres de données avec des plateformes intégrées de surveillance thermique et énergétique

Les opérateurs exigent désormais des systèmes de gestion intégrés qui suivent les performances thermiques, énergétiques et environnementales. Les outils DCIM fusionnent la température, le flux d’air, la consommation d’énergie et l’état des actifs dans un tableau de bord unique. Les plateformes intelligentes aident les équipes à visualiser les points chauds, les blocages de flux d’air et les dérives énergétiques. Le marché de la gestion thermique des centres de données en Asie-Pacifique voit une adoption croissante des logiciels DCIM activés par l’IA. Les fournisseurs proposent des outils prédictifs qui prévoient le stress du système et les besoins de refroidissement. Les tableaux de bord centralisés soutiennent des décisions plus rapides et un dépannage à distance. Ces outils augmentent l’efficacité opérationnelle et réduisent les risques de défaillance thermique. Les installations intègrent BMS, DCIM et la simulation CFD pour planifier la capacité et la performance.

Défis du marché

Coûts d’investissement élevés et complexité du déploiement de solutions de refroidissement avancées dans des environnements existants

Les systèmes de refroidissement avancés tels que le refroidissement liquide et par immersion entraînent des coûts initiaux élevés. Leur intégration dans des installations existantes est complexe et nécessite beaucoup de main-d’œuvre. Les opérateurs sont confrontés à des contraintes structurelles, des limitations d’espace et des problèmes de compatibilité avec le matériel ancien. La transition des systèmes refroidis par air vers des modèles hybrides perturbe souvent les opérations. Les systèmes à base de liquide nécessitent également des tuyauteries spécialisées, des capteurs et une infrastructure de détection de fuites. Cela ajoute des coûts et des risques techniques aux projets. Le marché de la gestion thermique des centres de données en Asie-Pacifique doit équilibrer innovation et accessibilité financière. De nombreux opérateurs hésitent à investir sans retour sur investissement clair ou compétences techniques internes. Les limitations financières ralentissent l’adoption, notamment dans les marchés intermédiaires et émergents.

Manque de main-d’œuvre qualifiée et disparité régionale dans la préparation technologique thermique ralentissent l’adoption

La conception et la maintenance des systèmes thermiques nécessitent une formation spécialisée en dynamique des fluides, contrôles et opérations des centres de données. À travers l’Asie-Pacifique, l’accès à de tels professionnels qualifiés est inégal. L’adoption du refroidissement avancé reste faible dans les pays sans écosystèmes techniques solides. Les petits opérateurs dépendent de systèmes importés avec un soutien limité en infrastructure. Les barrières linguistiques et réglementaires retardent le déploiement dans plusieurs pays. Le marché de la gestion thermique des centres de données en Asie-Pacifique doit combler les lacunes en compétences grâce à des programmes de formation et de certification dirigés par les fournisseurs. Sans connaissances locales, les systèmes de refroidissement fonctionnent souvent de manière sous-optimale, gaspillant de l’énergie. Cela limite les avantages de l’innovation thermique dans toute la région.

Opportunités du marché

L’essor de l’adoption du cloud et des centres de données verts en Asie du Sud-Est crée une demande pour un refroidissement durable

L’Indonésie, le Vietnam, la Thaïlande et les Philippines émergent comme des zones de croissance clés pour l’infrastructure de données. Les gouvernements poussent les services numériques, l’adoption du cloud et la localisation des données. Ces tendances créent une demande pour des systèmes thermiques durables et efficaces. Le marché de la gestion thermique des centres de données en Asie-Pacifique peut saisir la croissance en localisant des solutions à faible PUE. Les fournisseurs proposant des unités de refroidissement modulaires, évolutives et écologiques trouveront une forte demande. Les certifications de bâtiments verts et les mandats énergétiques soutiennent l’expansion du marché dans ces nations.

Les partenariats avec les services publics et les réseaux municipaux débloquent de nouveaux modèles de récupération thermique et de refroidissement gratuit

Plusieurs villes à travers l’Asie-Pacifique explorent l’utilisation de la chaleur résiduelle des centres de données dans les réseaux de chauffage urbain. Les systèmes de refroidissement qui permettent la réutilisation de la chaleur peuvent accéder à des incitations gouvernementales et réduire l’empreinte carbone. Le marché de la gestion thermique des centres de données en Asie-Pacifique bénéficie de partenariats public-privé qui soutiennent le refroidissement sans eau et intégré au réseau. Les fournisseurs proposant des systèmes compatibles avec ces réseaux gagnent un avantage stratégique. Les centres de données urbains avec des fonctionnalités d’intégration thermique deviendront des cibles d’investissement privilégiées.

Ségrégation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Asie-Pacifique en raison de l’ampleur des investissements hyperscale et de colocation. Ces installations nécessitent une capacité de refroidissement multi-MW et déploient un mélange de technologies de refroidissement hybrides. Les centres de taille moyenne voient une adoption régulière, notamment de la part des entreprises régionales et des zones de cloud public. Les petits centres de données répondent aux besoins sur site mais font face à des limitations d’espace et de budget. La croissance du segment des grandes tailles est stimulée par la demande hyperscale et les programmes cloud soutenus par les gouvernements régionaux.

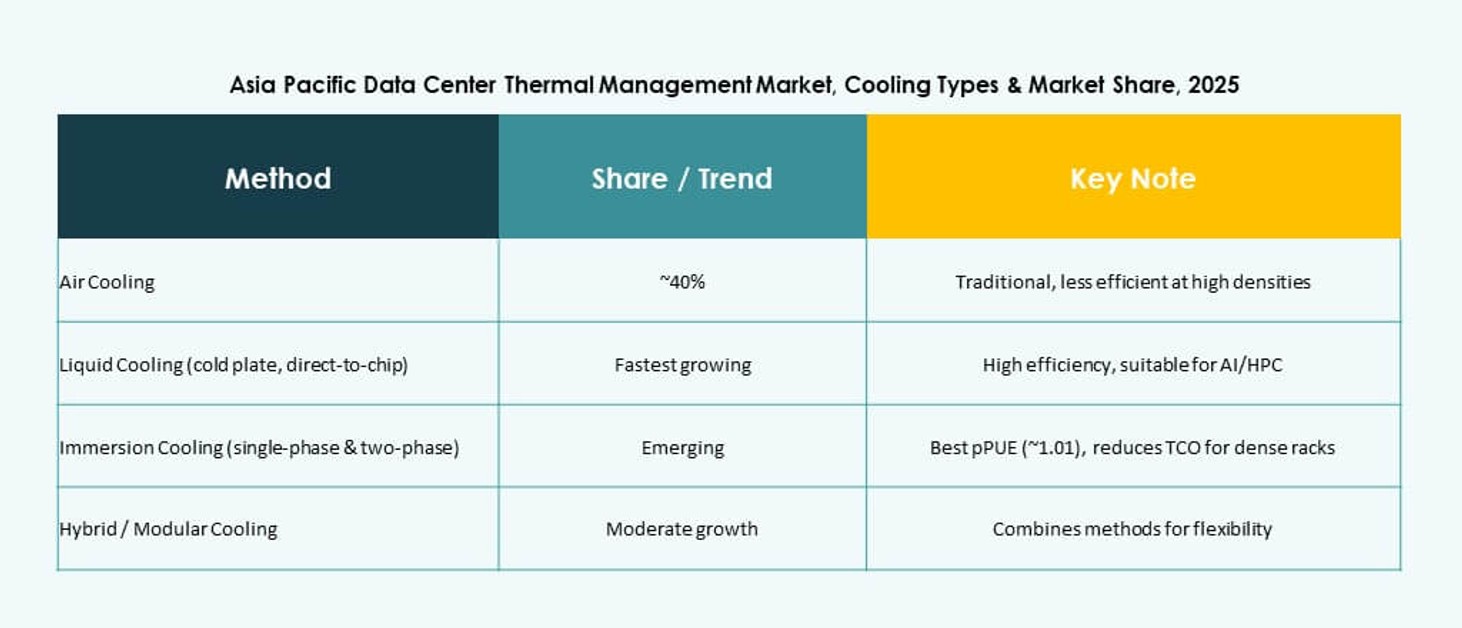

Par technologie de refroidissement

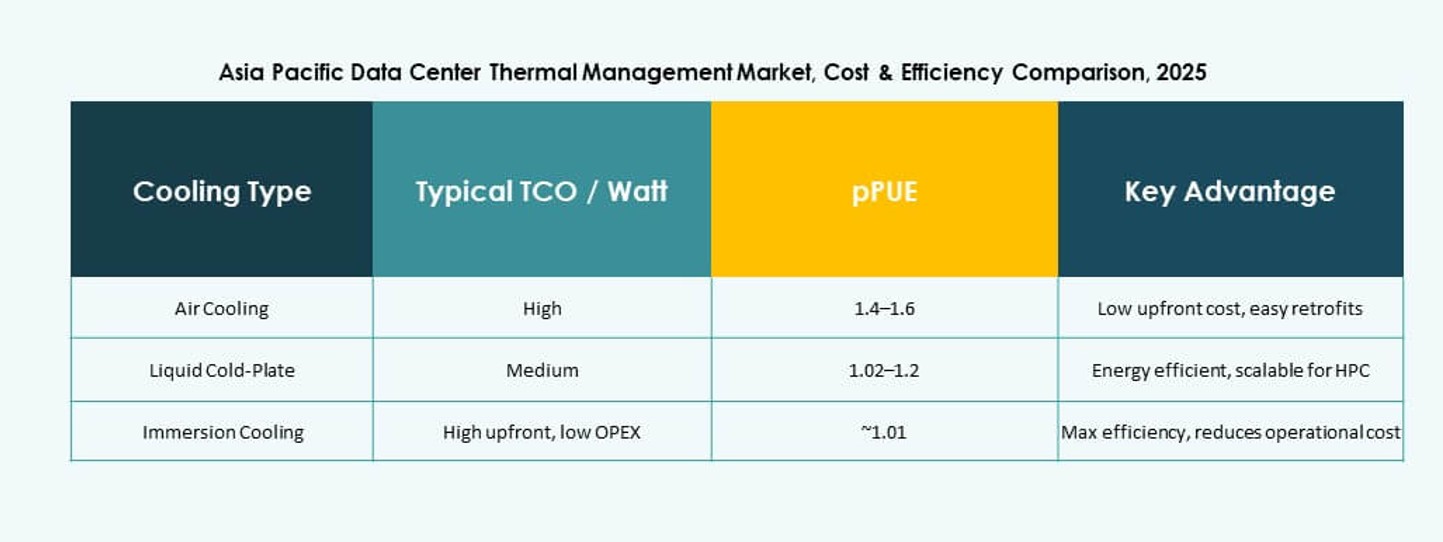

Le refroidissement par air reste le plus courant, avec des allées chaudes/froides et des échangeurs de porte arrière largement adoptés. Cependant, le refroidissement par liquide gagne des parts de marché grâce à son efficacité dans les charges de travail intensives en IA. Les méthodes directes sur puce et par immersion sont préférées pour les racks à haute densité. Les systèmes hybrides combinant air et liquide émergent dans les déploiements multi-niveaux. Les options de changement de phase et thermoélectriques restent de niche mais montrent un potentiel pour les environnements compacts. Le marché de la gestion thermique des centres de données en Asie-Pacifique se dirige vers un avenir dominé par le liquide.

Par composant

Le matériel détient la plus grande part de marché, dominé par les unités de refroidissement, les ventilateurs et les systèmes de tuyauterie. Les logiciels croissent plus rapidement à mesure que les outils d’IA et de DCIM automatisent les contrôles de refroidissement. Les services tels que les rénovations, la surveillance et la maintenance préventive se développent également avec le vieillissement accru des installations. Les opérateurs investissent dans des contrats de service pour assurer la disponibilité. Le marché équilibre les dépenses traditionnelles en matériel et les services numériques croissants autour de la performance thermique.

Par matériel

Les unités de refroidissement et les refroidisseurs représentent la plus grande part des revenus. Les systèmes de tuyauterie et de distribution soutiennent le déploiement du refroidissement par liquide. Les ventilateurs et dispositifs de flux d’air restent essentiels pour les configurations refroidies par air. Les échangeurs de chaleur sont essentiels dans les systèmes à air et à liquide. Le matériel modulaire et écoénergétique reste très demandé. D’autres composants comme les capteurs et les plaques thermiques attirent l’attention avec les systèmes directs sur puce.

Par logiciel

Les tableaux de bord DCIM et les outils d’optimisation par IA dominent le segment des logiciels. Les logiciels de simulation CFD soutiennent la planification avancée et la modélisation des performances. Les modules BMS lient la CVC, l’alimentation et le refroidissement en un système unifié. Les fournisseurs se concentrent sur les fonctionnalités d’analyse prédictive et d’automatisation. Les logiciels aident à réduire les coûts énergétiques et soutiennent les indicateurs de durabilité.

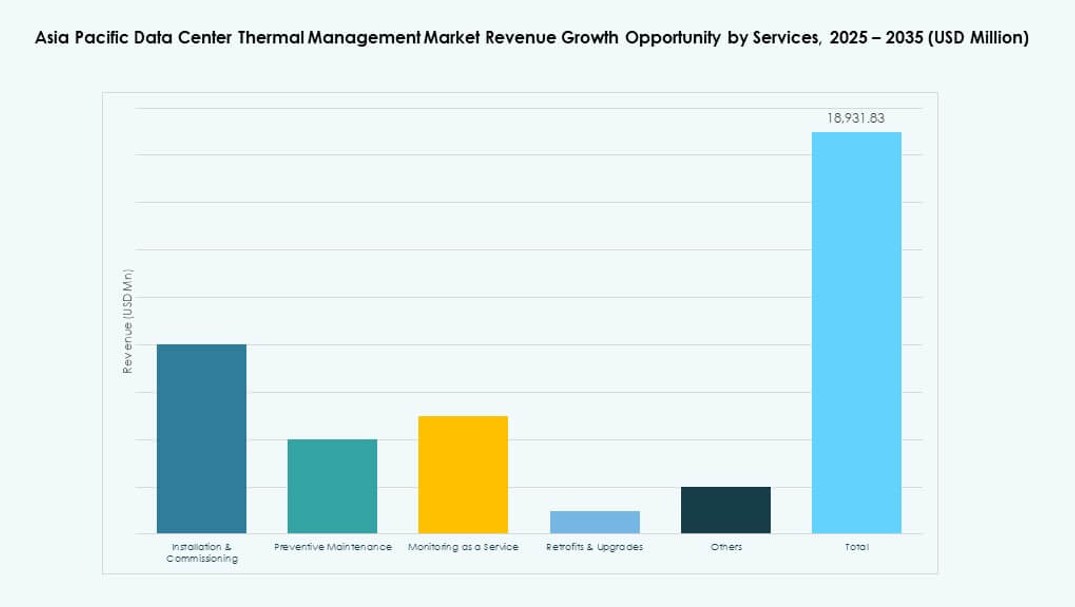

Par services

L’installation et la mise en service dominent le segment des services, suivies par la maintenance préventive. La surveillance en tant que service gagne en popularité en raison des opérations de sites distants. Les services de rénovation aident les anciennes installations à adopter de nouvelles méthodes de refroidissement. Les mises à niveau garantissent la conformité PUE et les normes réglementaires. Les opérateurs de centres de données comptent sur les fournisseurs de services pour optimiser l’efficacité thermique à long terme.

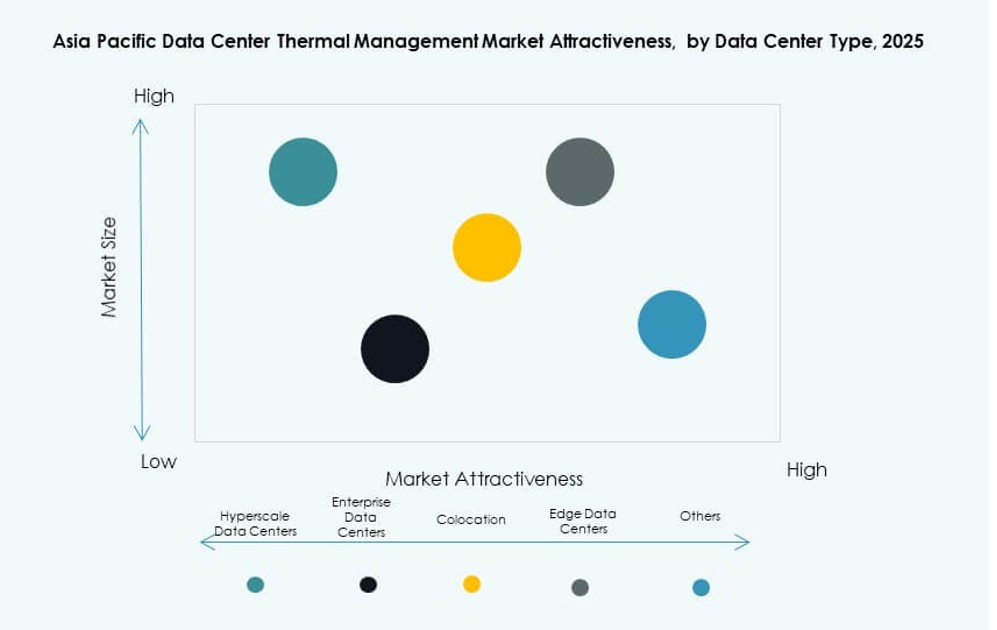

Par type de centre de données

Les centres de données hyperscale dominent le marché en raison des exigences élevées en capacité et performance. Les fournisseurs de colocation/cloud suivent, nécessitant des systèmes de refroidissement flexibles et multi-locataires. Les centres de données d’entreprise maintiennent leur présence dans les industries réglementées. Les centres de données Edge/micro voient une adoption croissante dans les secteurs des télécommunications et industriels. Chaque type nécessite des solutions thermiques adaptées en fonction de l’échelle et de l’emplacement.

Par Structure

Le refroidissement basé sur la salle reste le plus courant mais cède la place aux systèmes basés sur la rangée et le rack dans les nouvelles constructions. Les systèmes basés sur le rack offrent un refroidissement de précision pour les racks denses. Les unités basées sur la rangée optimisent le flux d’air dans les modules modulaires. Le passage à des configurations distribuées et à haute densité soutient la croissance du refroidissement spécifique à la structure. Le marché de la gestion thermique des centres de données en Asie-Pacifique s’aligne sur cette évolution structurelle.

Aperçus Régionaux

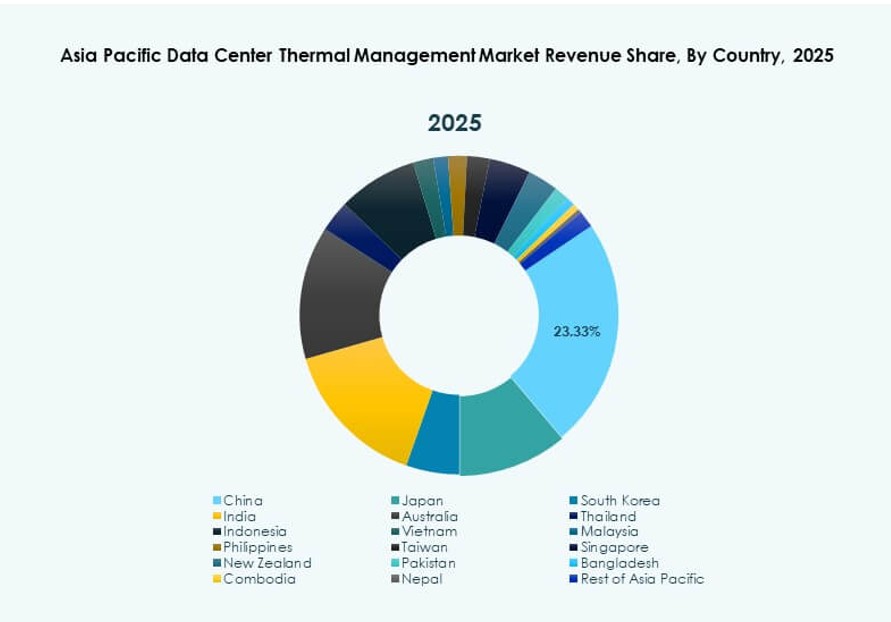

L’Asie de l’Est en tête avec la Chine, le Japon et la Corée du Sud représentant plus de 47 % de la part régionale

L’Asie de l’Est domine le marché de la gestion thermique des centres de données en Asie-Pacifique, stimulée par la transformation numérique, l’IA industrielle et une infrastructure cloud solide. La Chine est en tête avec des constructions hyperscale et des zones de données vertes soutenues par l’État. Le Japon maintient son leadership dans les systèmes modulaires et écoénergétiques. La Corée du Sud fait progresser l’automatisation thermique intelligente dans les centres de données soutenus par les télécommunications. Les fournisseurs se concentrent sur des systèmes de refroidissement à haute efficacité et hybrides dans ces pays axés sur la technologie. Des réglementations matures et des mandats énergétiques renforcent encore la profondeur du marché.

- Par exemple, le plan d’action national de la Chine pour les centres de données verts exige que l’efficacité énergétique moyenne des centres de données tombe en dessous de 1,5 d’ici 2025. Ce mandat stimule l’adoption à grande échelle de systèmes de refroidissement écoénergétiques et de technologies avancées de gestion thermique dans les installations hyperscale et d’entreprise.

L’Asie du Sud connaît une croissance rapide avec l’Inde émergeant comme un marché clé avec 23 % de la part régionale

L’Inde mène l’Asie du Sud grâce aux lois nationales sur la souveraineté des données, aux politiques d’inclusion numérique et à l’expansion hyperscale. Son climat tropical rend l’efficacité thermique critique, poussant à l’adoption de systèmes à haute efficacité. Les initiatives gouvernementales soutiennent les nouvelles technologies de refroidissement dans le cadre des programmes Make-in-India et PLI. La demande des secteurs du cloud, de la fintech et du commerce de détail stimule les déploiements multi-villes. Le marché attire également les investissements étrangers dans l’infrastructure axée sur le edge et l’IA. Il présente un potentiel à long terme pour des solutions thermiques durables et évolutives.

- Par exemple, le centre de données Chennai 1 d’AdaniConneX est conçu pour atteindre une efficacité énergétique inférieure à 1,45. Cette installation reflète le passage de l’Inde vers une infrastructure écoénergétique pour soutenir les charges de travail hyperscale et d’entreprise.

L’Asie du Sud-Est gagne en élan avec 18 % de part, stimulée par le cloud, le edge et l’impulsion pour une infrastructure verte

L’Asie du Sud-Est, y compris l’Indonésie, Singapour, le Vietnam et les Philippines, est le cluster régional à la croissance la plus rapide. L’adoption croissante du cloud et les initiatives de villes intelligentes stimulent la demande pour des systèmes thermiques compacts et écoénergétiques. Singapour impose des limites d’utilisation énergétique, créant une demande pour un refroidissement ultra-efficace. L’Indonésie et le Vietnam attirent des investissements hyperscale liés à l’augmentation des bases d’utilisateurs numériques. Les acteurs du marché se concentrent sur un refroidissement spécifique à la région, adapté aux conditions humides et tropicales. Les centres de données émergents intègrent le refroidissement gratuit, les systèmes liquides et le couplage avec les énergies renouvelables.

Perspectives Compétitives:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

Le paysage concurrentiel du marché de la gestion thermique des centres de données en Asie-Pacifique montre des acteurs mondiaux et régionaux solides. Les entreprises rivalisent sur la performance des produits, l’efficacité énergétique et l’intégration avec les contrôles numériques. Schneider Electric se distingue avec des portefeuilles larges et des réseaux de services solides. Vertiv se concentre sur le refroidissement modulaire et les contrôles pilotés par l’IA pour répondre à des charges de travail variées. Daikin et Delta poussent du matériel efficace avec un soutien local sur les marchés clés. Johnson Controls et Airedale fournissent des systèmes de refroidissement pour grandes entreprises et industriels avec une fiabilité robuste. Fujitsu, Huawei et Mitsubishi tirent parti d’une forte présence locale et de partenariats avec les centres de données. Eaton soutient l’orchestration intégrée de l’alimentation et du refroidissement. Les entreprises investissent dans la R&D pour réduire la consommation d’énergie et le coût total de possession. Cette concurrence accélère l’adoption de solutions thermiques avancées dans les installations hyperscale et d’entreprise.

Développements Récents :

- En novembre 2025, LG Electronics a collaboré avec Flex pour développer des solutions avancées de gestion thermique pour les centres de données AI à l’échelle du gigawatt dans la région Asie-Pacifique. Dans cette collaboration, LG combine ses modules de refroidissement par air et liquide haute performance, y compris CRAC, CRAH, refroidisseurs et unités de distribution de liquide de refroidissement avec le refroidissement liquide et l’infrastructure IT de Flex pour créer des solutions de centres de données modulaires et préfabriquées répondant aux défis croissants de la chaleur.

- En novembre 2025, Eaton Corporation a signé un accord définitif pour acquérir Boyd Thermal pour 9,5 milliards de dollars, élargissant les solutions de refroidissement liquide pour les centres de données à haute densité dans la région Asie-Pacifique.

- En août 2025, Daikin Industries Ltd. a acquis Dynamic Data Centers Solutions, Inc. (DDC Solutions) pour renforcer les offres de refroidissement des centres de données AI avec une climatisation au niveau des racks de serveurs pour le marché de la gestion thermique en Asie-Pacifique.