Résumé exécutif :

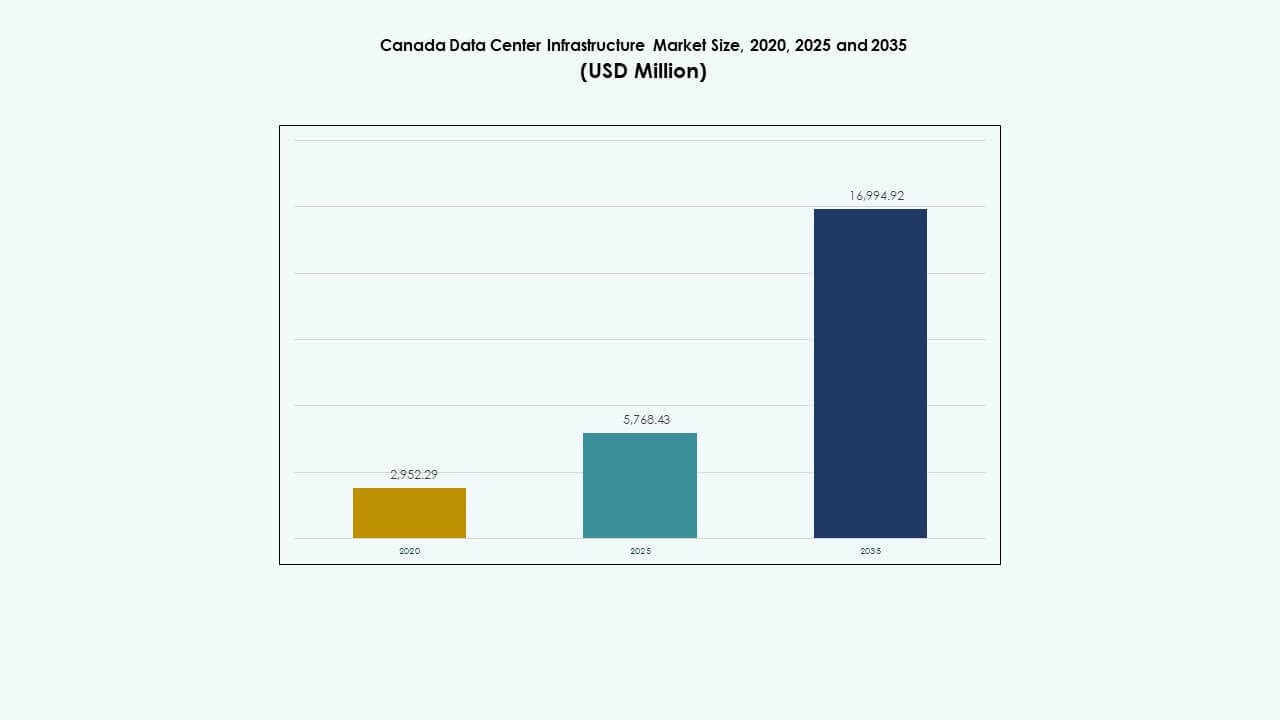

La taille du marché de l’infrastructure des centres de données au Canada était évaluée à 2 952,29 millions USD en 2020, a atteint 5 768,43 millions USD en 2025, et devrait atteindre 16 994,92 millions USD d’ici 2035, avec un TCAC de 11,33 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2035 |

| Taille du marché de l’infrastructure des centres de données au Canada 2025 |

5 768,43 millions USD |

| Marché de l’infrastructure des centres de données au Canada, TCAC |

11,33 % |

| Taille du marché de l’infrastructure des centres de données au Canada 2035 |

16 994,92 millions USD |

La demande croissante pour l’IA, l’informatique en nuage et les technologies de pointe continue de stimuler les mises à niveau de l’infrastructure. Le marché bénéficie d’importants investissements dans le refroidissement écoénergétique, l’automatisation et l’intégration des réseaux intelligents. De fortes incitations gouvernementales, des conditions climatiques favorables et des initiatives de transformation numérique attirent les opérateurs hyperscale et d’entreprise. Le marché de l’infrastructure des centres de données au Canada est devenu un atout stratégique pour les investisseurs recherchant des rendements à long terme sur l’infrastructure numérique.

L’Ontario et le Québec dominent le paysage national grâce à une forte stabilité énergétique, une connectivité et une disponibilité renouvelable. Toronto et Montréal mènent la croissance hyperscale et de colocation, soutenues par une fibre étendue et une énergie hydroélectrique. Les régions émergentes telles que l’Alberta et la Colombie-Britannique gagnent en traction grâce à une énergie à faible coût et une disponibilité stratégique des terrains. Les ressources énergétiques équilibrées du Canada et le cadre politique favorisent une expansion durable dans plusieurs provinces, permettant une croissance de la capacité à long terme à l’échelle nationale.

Moteurs du marché

Moteurs du marché

Adoption croissante du cloud et expansion des installations hyperscale

La migration vers le cloud et la montée des installations hyperscale sont des forces majeures qui stimulent la croissance du marché de l’infrastructure des centres de données au Canada. Les entreprises développent des stratégies hybrides et multi-cloud pour soutenir les opérations numériques. Les opérateurs hyperscale établissent de nouveaux campus à travers Toronto, Montréal et Calgary pour répondre à la demande croissante de calcul. Cela attire des investissements à long terme tant de la part des acteurs nationaux que mondiaux. Les conceptions écoénergétiques et les systèmes d’alimentation intelligents renforcent l’évolutivité de l’infrastructure. Les entreprises investissent massivement pour répondre aux besoins de stockage et de traitement des charges de travail d’IA et d’IoT. Les investisseurs voient des rendements fiables grâce à des politiques stables et des incitations à l’énergie renouvelable. Ces tendances positionnent le Canada comme un pôle de résilience des données pour l’Amérique du Nord.

- Par exemple, à la mi-2025, la région du Grand Toronto a atteint environ 312 MW de capacité opérationnelle de centres de données, avec 112 MW supplémentaires en construction à Markham, Ontario, reflétant la forte croissance hyperscale du Canada, stimulée par la demande croissante en IA et en informatique en nuage.

Avancées dans les Technologies Écoénergétiques et Engagements en Matière de Durabilité

Les initiatives de durabilité conduisent à des améliorations majeures de l’efficacité des infrastructures. Les opérateurs se concentrent sur le refroidissement liquide, les racks haute densité et la surveillance activée par l’IA pour réduire la consommation d’énergie. Le marché des infrastructures de centres de données au Canada bénéficie du mix énergétique vert du pays, principalement l’hydroélectricité et l’énergie éolienne. Les développeurs de centres de données utilisent des conceptions modulaires pour améliorer la flexibilité de déploiement. Cela garantit une fiabilité opérationnelle sous des réglementations énergétiques strictes. Les initiatives de neutralité carbone stimulent l’innovation dans l’intégration des énergies renouvelables. De nombreuses entreprises visent à atteindre des installations de données à zéro émission d’ici 2030. L’impulsion nationale pour la durabilité soutient une expansion continue du marché.

- Par exemple, Equinix exploite plusieurs centres de données à Montréal, offrant des services de colocation et d’interconnexion pour les clients d’entreprise et de cloud. L’entreprise investit activement dans le refroidissement écoénergétique et les opérations alimentées par des énergies renouvelables, reflétant son engagement mondial envers une infrastructure de centres de données durable.

Incitations Gouvernementales et Politiques de Soutien à l’Infrastructure Numérique

Les incitations gouvernementales pour la technologie et les infrastructures vertes renforcent la confiance des investisseurs. Les crédits d’impôt, les subventions foncières et le soutien politique accélèrent la construction de centres de données. Le marché des infrastructures de centres de données au Canada s’étend grâce à une connectivité fibre améliorée et à des projets nationaux de haut débit. Les gouvernements provinciaux promeuvent les initiatives de villes intelligentes et d’informatique en périphérie. Cela s’aligne sur les objectifs nationaux pour une transformation numérique sécurisée. La présence de main-d’œuvre qualifiée et une gouvernance transparente attirent les acteurs internationaux des données. Les cadres numériques à long terme assurent des environnements opérationnels prévisibles. La fondation de la politique numérique du pays renforce l’innovation des infrastructures à travers les industries.

Intégration Croissante de l’IA, de l’Informatique en Périphérie et des Plateformes d’Automatisation

Les opérations pilotées par l’IA et l’automatisation redéfinissent le fonctionnement des installations. Les analyses intelligentes améliorent l’utilisation des actifs et la maintenance prédictive. L’informatique en périphérie permet un traitement des données plus rapide, plus proche des utilisateurs finaux. Le marché des infrastructures de centres de données au Canada intègre ces technologies pour des performances évolutives. Cela soutient le déploiement de la 5G, les applications à faible latence et les charges de travail de nouvelle génération. L’automatisation améliore la planification de la capacité et la fiabilité du temps de fonctionnement. Les entreprises investissent dans des systèmes de gestion robotique pour optimiser l’utilisation de l’énergie et de l’espace. Cette transformation numérique rend l’écosystème de données du Canada prêt pour l’avenir.

Tendances du Marché

Tendances du Marché

Expansion des Centres de Données de Colocation et Modulaires à Travers les Provinces

Les centres de colocation se développent rapidement pour servir les clients d’entreprise et de cloud. Le marché de l’infrastructure des centres de données au Canada connaît de fortes déploiements modulaires pour une installation rapide et une croissance évolutive. Les systèmes modulaires réduisent le temps de construction jusqu’à 40 %. Cela permet des agencements personnalisés pour diverses charges de travail. La demande croissante des PME et des startups stimule l’adoption de la colocation. Les opérateurs de centres de données adoptent des modèles de bâtiments préfabriqués pour plus de flexibilité. La demande accrue de souveraineté numérique renforce le développement des installations locales. Ces tendances modulaires aident à équilibrer la capacité avec les objectifs d’efficacité énergétique.

Préférence croissante pour les centres de données alimentés par des énergies renouvelables

Le passage aux centres de données alimentés par des énergies renouvelables gagne en élan. Les opérateurs tirent parti des vastes ressources hydroélectriques et éoliennes du Canada. Le marché de l’infrastructure des centres de données au Canada aligne les objectifs de durabilité avec des coûts opérationnels réduits. L’intégration des énergies renouvelables améliore les métriques PUE et la responsabilité carbone. Les entreprises forment des accords d’achat d’énergie pour sécuriser l’approvisionnement en énergie propre. Cela aide à améliorer la réputation de la marque et à respecter les engagements ESG. Les certifications de conception écologique comme LEED et ISO 50001 deviennent la norme. L’alignement de l’industrie avec les politiques de durabilité attire les investisseurs responsables.

Émergence des opérations pilotées par l’IA et de l’analyse prédictive

L’intégration de l’IA transforme la gestion des installations et la prestation de services. Les analyses en temps réel surveillent la santé des équipements et l’efficacité énergétique. Le marché de l’infrastructure des centres de données au Canada bénéficie de l’automatisation qui réduit les risques de temps d’arrêt. Les outils prédictifs détectent les anomalies avant que des pannes ne se produisent. Les systèmes de refroidissement intelligents réduisent la consommation d’énergie et optimisent les charges de travail. Les entreprises déploient l’IA pour gérer l’allocation dynamique des ressources. Cela permet une planification plus intelligente pour répondre aux demandes croissantes de données. L’intelligence prédictive assure des performances fiables et un temps de disponibilité plus élevé dans les environnements critiques.

Expansion des réseaux de connectivité Edge et régionaux

Les centres de données Edge gagnent du terrain dans les zones suburbaines et industrielles. Le traitement localisé réduit la latence et améliore la continuité du service. Le marché de l’infrastructure des centres de données au Canada bénéficie des investissements télécoms dans l’infrastructure Edge. Le déploiement de la 5G soutient les analyses en temps réel et l’informatique à faible latence. Les réseaux distribués améliorent la résilience et la conformité à la localisation des données. Cela aide les clients cloud et d’entreprise à étendre leur empreinte régionale. L’émergence de micro centres de données comble les lacunes de connectivité rurale. Cette tendance construit un cadre d’infrastructure numérique inclusif à l’échelle nationale.

Défis du marché

Défis du marché

Consommation énergétique élevée et flexibilité limitée du réseau

La consommation d’énergie reste une contrainte majeure pour soutenir de grandes installations de données. Le marché de l’infrastructure des centres de données au Canada fait face à une forte dépendance au réseau dans les provinces denses. De nombreux opérateurs sont confrontés à la hausse des tarifs des services publics et aux problèmes de capacité du réseau. L’intégration des énergies renouvelables est limitée par l’infrastructure de transmission. Cela remet en question le rythme de la transition durable pour les opérateurs hyperscale. Les retards dans les mises à niveau de l’énergie créent un risque pour les expansions à venir. Les opérateurs explorent la génération sur site et les systèmes de batteries pour réduire la dépendance. Équilibrer l’efficacité énergétique avec le temps de disponibilité reste un problème persistant.

Goulots d’étranglement de la chaîne d’approvisionnement et retards de construction

Les perturbations de la chaîne d’approvisionnement entraînent de longs délais pour les composants électriques et mécaniques clés. Le marché de l’infrastructure des centres de données au Canada subit des retards dans la livraison des équipements et l’achèvement des sites. La dépendance aux fournisseurs mondiaux limite la flexibilité lors des pics de demande. La hausse des coûts des matériaux ajoute une pression financière pour les constructeurs. Cela réduit la vitesse de mise à l’échelle de la capacité dans les principaux hubs. Les pénuries de main-d’œuvre dans les métiers spécialisés de la construction ajoutent de la pression. Les approbations réglementaires dans les zones urbaines ralentissent le déploiement des sites. Ces contraintes limitent la capacité de l’industrie à répondre à une demande accélérée.

Opportunités de Marché

Augmentation des Investissements dans les Conceptions de Centres de Données Verts et Activés par l’IA

Le portefeuille renouvelable du Canada offre un potentiel d’investissement clair pour les centres de données durables. Le marché de l’infrastructure des centres de données au Canada attire l’intérêt mondial pour des campus activés par l’IA et à faible émission de carbone. L’infrastructure de données verte s’aligne sur les objectifs ESG des entreprises. Elle soutient le refroidissement à haute efficacité et l’automatisation de nouvelle génération pour des économies opérationnelles. Les outils de maintenance basés sur l’IA améliorent l’utilisation des ressources et prolongent la durée de vie du matériel. Les constructions durables attirent à la fois les investisseurs hyperscale et colocation. L’opportunité de contrats PPA liés aux énergies renouvelables améliore la viabilité des projets.

Expansion vers l’Infrastructure de Bord et des Villes Secondaires

Le développement de l’infrastructure de bord et l’expansion des villes régionales présentent un potentiel de croissance significatif. Le marché de l’infrastructure des centres de données au Canada bénéficie de nouveaux sites en Alberta, Manitoba et Saskatchewan. Les installations locales améliorent la portée du réseau pour les entreprises et les services cloud. Elles permettent des connexions à faible latence pour les secteurs industriel et de la vente au détail. Les projets de villes intelligentes émergents nécessitent un soutien de bord pour les appareils IoT. Les installations décentralisées réduisent la congestion du réseau dans les zones métropolitaines. Les investisseurs identifient des opportunités de ROI élevé dans l’expansion régionale.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données au Canada avec la plus grande part. Les systèmes d’alimentation garantissent un service ininterrompu et répondent aux besoins croissants de charges de travail de l’IA. L’infrastructure mécanique suit, stimulée par des systèmes de refroidissement et de confinement à haute efficacité. Les segments d’infrastructure civile et informatique montrent une croissance robuste grâce à la construction de nouveaux campus. La diversité du secteur soutient une capacité évolutive pour des clients variés.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (ASI) dominent le segment électrique, garantissant la continuité opérationnelle. Le marché de l’infrastructure des centres de données au Canada investit massivement dans des systèmes avancés de batteries lithium-ion. Les PDU et BESS gagnent en popularité pour la redondance et la stabilité du réseau. Les appareillages de commutation et les systèmes de transfert améliorent la tolérance aux pannes et la fiabilité. Les charges électriques croissantes dues aux expansions hyperscale stimulent la demande d’intégration de systèmes.

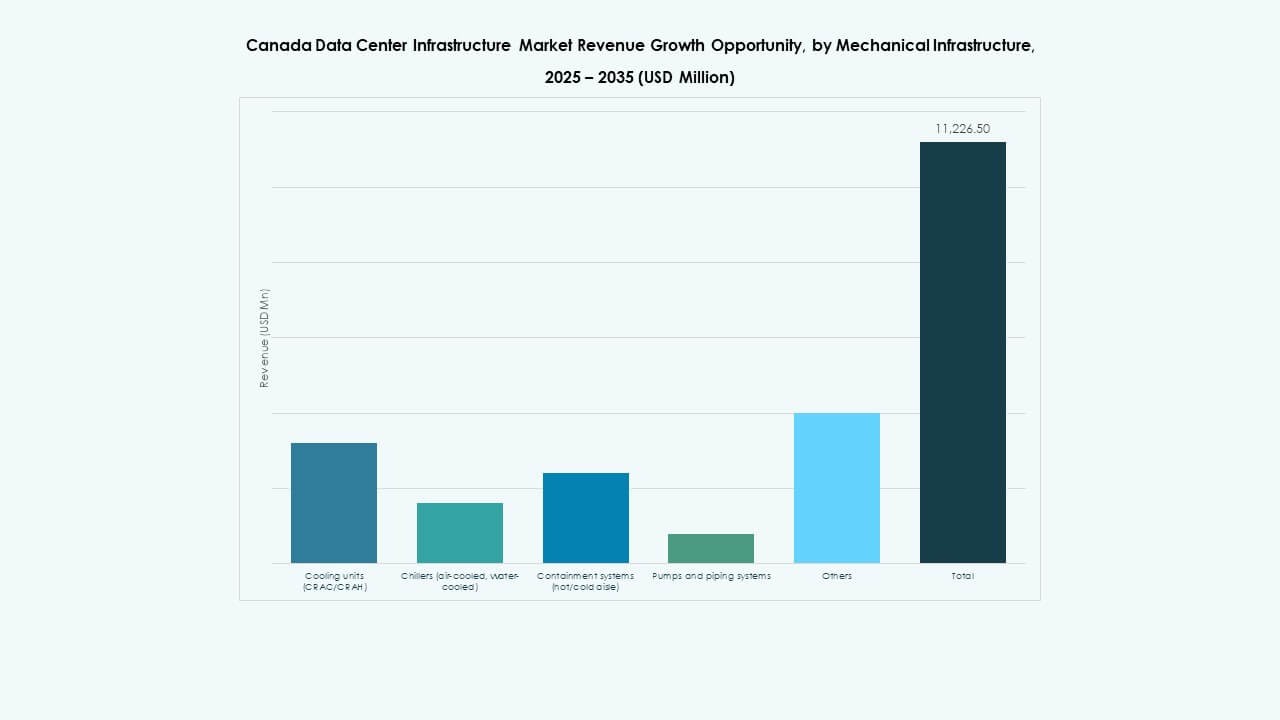

Par Infrastructure Mécanique

Les unités de refroidissement, en particulier les systèmes CRAC/CRAH, dominent le segment mécanique. Le marché de l’infrastructure des centres de données au Canada adopte des refroidisseurs à eau pour réduire l’intensité énergétique. Le confinement et le refroidissement liquide améliorent l’efficacité du contrôle thermique. Les systèmes de pompes et de tuyauterie gagnent en pertinence dans les installations modulaires. Les densités de racks croissantes stimulent l’innovation continue dans les conceptions de refroidissement.

Par Civil / Structurel & Architectural

Les superstructures et les systèmes de construction modulaires détiennent la plus grande part dans ce segment. Le marché de l’infrastructure des centres de données au Canada met l’accent sur les cadres en acier préfabriqués pour une livraison plus rapide. Les planchers surélevés et l’isolation de l’enveloppe améliorent l’efficacité. La préparation du site et les travaux de fondation soutiennent une construction résiliente. Les normes de zonage urbain stimulent la modernisation architecturale dans les grands campus.

Par Infrastructure IT & Réseau

Les systèmes de serveurs et de stockage forment l’épine dorsale de l’infrastructure informatique. Le marché de l’infrastructure des centres de données au Canada observe une forte adoption des réseaux et de la fibre optique. Le câblage à haute vitesse assure une connectivité stable pour de grands volumes de données. Les racks et les enceintes améliorent l’évolutivité modulaire. La demande axée sur le cloud accélère les mises à niveau continues des systèmes informatiques.

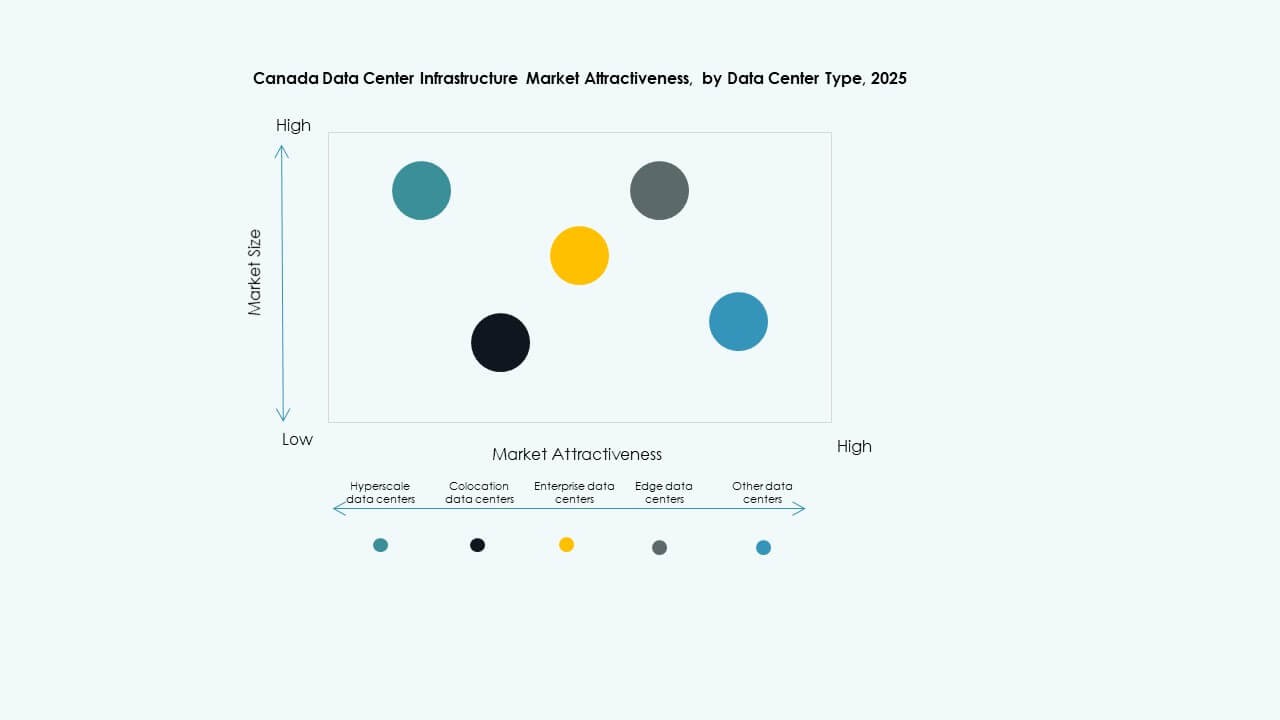

Par Type de Centre de Données

Les centres de données hyperscale dominent en raison de la demande croissante de stockage cloud. Le marché de l’infrastructure des centres de données au Canada voit également une forte croissance de la colocation pour les déploiements hybrides. Les centres d’entreprise et de périphérie montrent une expansion dans les régions secondaires. Une haute disponibilité et des modèles de service flexibles alimentent une demande diversifiée des clients.

Par Modèle de Livraison

Les modèles de conception-construction/EPC dominent la livraison de projets. Le marché de l’infrastructure des centres de données au Canada préfère les modèles clés en main et modulaires fabriqués en usine pour la rapidité et le contrôle. Les projets de rénovation augmentent à mesure que les opérateurs mettent à niveau les systèmes hérités. Les usines modulaires réduisent les coûts de construction tout en améliorant la standardisation.

Par Type de Niveau

Les centres de données de niveau 3 dominent avec une adoption généralisée par les entreprises et les hyperscales. Le marché de l’infrastructure des centres de données au Canada voit une croissance des développements de niveau 4 pour une fiabilité critique. Les installations de niveau 1 et de niveau 2 desservent les petits clients et les nœuds de périphérie. Les mises à niveau de niveau s’alignent sur les normes mondiales de disponibilité et de conformité.

Aperçus Régionaux

L’Est du Canada Domine avec Plus de 55% de Part de Marché

L’Est du Canada, dirigé par l’Ontario et le Québec, détient environ 55% du marché total. Le marché de l’infrastructure des centres de données au Canada bénéficie d’une alimentation stable, d’un climat froid et d’une connectivité solide. Toronto et Montréal restent des sites privilégiés pour les fournisseurs hyperscale et de colocation. L’énergie hydroélectrique soutient des opérations neutres en carbone. Un talent abondant et une clarté réglementaire encouragent les investissements étrangers. L’Est du Canada reste le cœur du développement de l’infrastructure nationale.

- Par exemple, le campus Montreal II (QC4) de Vantage Data Centers est un exemple éprouvé dans l’Est du Canada. Il s’étend sur un site de 10 acres près du centre-ville de Montréal avec trois installations totalisant 50 MW de charge informatique critique et 320 000 pieds carrés d’espace une fois entièrement développé.

L’Ouest du Canada Gagne en Vitesse avec 25% de Part de Marché

L’Ouest du Canada, y compris la Colombie-Britannique et l’Alberta, représente près de 25 % du marché. Le marché de l’infrastructure des centres de données au Canada suscite une attention croissante de la part des opérateurs de cloud et d’entreprise. Vancouver offre une connectivité solide avec la côte ouest des États-Unis. L’Alberta fournit une énergie à faible coût et des actifs renouvelables émergents. La proximité stratégique des routes du Pacifique améliore le potentiel d’exportation pour les services de données. La fiabilité évolutive du réseau de la région renforce son rôle dans la croissance future.

Régions du Nord et de l’Atlantique Émergentes avec une Part Combinée de 20%

Les provinces du Nord et de l’Atlantique contribuent ensemble à environ 20 % de l’activité du marché. Le marché de l’infrastructure des centres de données au Canada dans ces zones se développe grâce à de plus petits hubs de colocation et de périphérie. Des provinces comme la Nouvelle-Écosse et Terre-Neuve attirent des projets durables alimentés par l’énergie éolienne. Les programmes de connectivité rurale soutenus par le gouvernement augmentent la capacité régionale. Les températures ambiantes froides offrent des avantages de refroidissement naturel. Ces zones émergentes devraient gagner en importance d’ici 2035.

- Par exemple, le centre de données MTL8 de Cologix près de Montréal démontre l’évolutivité des installations de colocation alimentées par près de 100 % d’énergie renouvelable. Il offre plus de 21 MW de capacité et sert d’exemple de la manière dont les plus petits hubs dans les régions émergentes utilisent des sources d’énergie durables.

Aperçus Compétitifs:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

Le paysage concurrentiel reflète un mélange de fournisseurs d’infrastructure mondiaux et de vendeurs d’équipements spécialisés renforçant les capacités des centres de données à travers le Canada. Les grandes entreprises fournissent tout, des services de colocation et d’interconnexion à l’énergie, au refroidissement et aux systèmes de support. La présence de vendeurs solides renforce la maturité des marchés locaux. Elle assure une livraison d’infrastructure fiable, un déploiement rapide et une capacité évolutive pour les clients d’entreprise et hyperscale. Le marché de l’infrastructure des centres de données au Canada bénéficie de cette base de vendeurs robuste car les développeurs et opérateurs trouvent des partenaires de confiance pour les composants électriques, mécaniques et informatiques. La concurrence reste intense autour de la qualité du service, de l’efficacité énergétique, de la conception modulaire et du coût total de possession. Les entreprises qui combinent profondeur d’infrastructure et solutions flexibles attirent la plupart des clients et investisseurs.

Développements Récents :

- En septembre 2025, HIVE Digital Technologies a complété l’acquisition d’un centre de données de 7,2 MW situé à Toronto pour 17,25 millions CAD, incluant le paiement et l’émission d’actions dans le cadre de l’accord. Cette acquisition devrait renforcer les capacités d’infrastructure de HIVE sur le marché canadien des centres de données.

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour les serveurs à haute densité prenant en charge les charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.

- En janvier 2025, Yondr Group a lancé la construction d’un nouveau centre de données de 27 MW à Toronto, Ontario, sur un site de 4,5 acres. Cette installation vise à disposer d’un système de refroidissement en boucle fermée, réduisant considérablement l’utilisation de l’eau une fois opérationnelle, et est prévue pour être prête à être mise en service d’ici mi-2026.