Résumé exécutif :

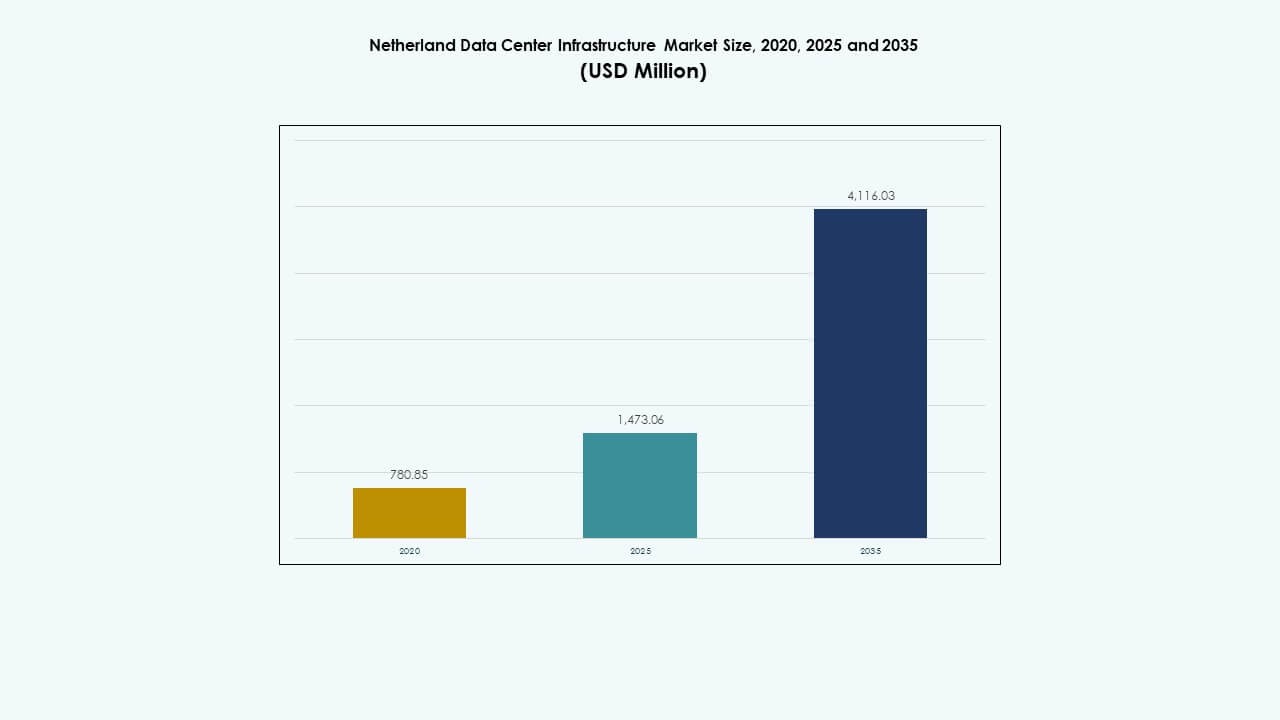

La taille du marché de l’infrastructure des centres de données aux Pays-Bas était évaluée à 780,85 millions USD en 2020 pour atteindre 1 473,06 millions USD en 2025 et devrait atteindre 4 116,03 millions USD d’ici 2035, avec un TCAC de 10,75 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données aux Pays-Bas 2025 |

1 473,06 millions USD |

| Marché de l’Infrastructure des Centres de Données aux Pays-Bas, TCAC |

10,75 % |

| Taille du Marché de l’Infrastructure des Centres de Données aux Pays-Bas 2035 |

4 116,03 millions USD |

La forte demande pour l’informatique en nuage, l’infrastructure prête pour l’IA et les services de colocation stimule l’expansion du marché de l’infrastructure des centres de données aux Pays-Bas. Les entreprises investissent dans des installations durables avec des systèmes de refroidissement avancés, une construction modulaire et des systèmes d’automatisation. Les politiques gouvernementales soutenant l’énergie renouvelable et la connectivité numérique renforcent la confiance des investisseurs. Le rôle stratégique de la nation en tant que plaque tournante européenne des données attire les grands acteurs technologiques construisant des campus évolutifs et écoénergétiques.

L’ouest des Pays-Bas domine le marché de l’infrastructure des centres de données en raison de la connectivité dense et de l’accès aux énergies renouvelables dans des villes comme Amsterdam et Rotterdam. Les provinces du nord telles que Groningue émergent comme zones de croissance secondaires grâce à la disponibilité des terres et à l’intégration des énergies renouvelables. Les régions du sud renforcent la capacité industrielle des données et les déploiements en périphérie. Cet équilibre géographique soutient le développement de l’infrastructure numérique à l’échelle nationale.

Moteurs du Marché

Moteurs du Marché

Investissements Croissants dans la Modernisation de l’Infrastructure Numérique et l’Expansion des Centres de Données Verts

Le marché de l’infrastructure des centres de données aux Pays-Bas bénéficie d’une modernisation rapide de ses écosystèmes de données. La demande croissante pour le calcul haute performance entraîne des mises à niveau à grande échelle des systèmes d’alimentation, de refroidissement et informatiques. Les entreprises adoptent des technologies avancées écoénergétiques pour répondre à des normes de durabilité strictes. Les initiatives gouvernementales favorisent l’intégration des énergies renouvelables, encourageant des opérations plus écologiques. Les fournisseurs de services en nuage étendent les installations hyperscales pour soutenir les applications IA, 5G et IoT. Les centres de colocation locaux attirent les clients d’entreprise recherchant une infrastructure évolutive et sécurisée. Le développement continu du réseau de fibres améliore la connectivité et la fiabilité du flux de données. Les investisseurs considèrent les Pays-Bas comme une porte stratégique vers le commerce numérique européen. Ils se positionnent comme un hub central reliant les flux de données transatlantiques et continentaux.

- Par exemple, la capacité des centres de données d’Amsterdam est passée d’environ 298 MW en 2016 à environ 565 MW en 2023, reflétant une expansion significative des installations de colocation et hyperscale.

Intégration Technologique Rapide dans les Déploiements Edge et Hyperscale

Le marché de l’infrastructure des centres de données aux Pays-Bas progresse grâce au déploiement actif d’outils de refroidissement, d’automatisation et de surveillance pilotés par l’IA. Les opérateurs se concentrent sur l’intégration de systèmes hybrides et multi-cloud pour répondre à des charges de travail complexes des entreprises. La solide infrastructure télécom du pays soutient les applications à faible latence et les nœuds de calcul en périphérie. Elle réalise une distribution d’énergie équilibrée avec des systèmes de réseau intelligents et des innovations UPS. Les nouveaux projets hyperscale présentent des constructions modulaires pour une livraison plus rapide. Les charges de travail d’IA, de blockchain et de HPC améliorent la flexibilité de la conception des installations. Les entreprises poursuivent des objectifs d’efficacité certifiés ISO pour une excellence opérationnelle à long terme. Le marché renforce son leadership grâce à des mises à niveau constantes de l’infrastructure numérique. Il continue d’évoluer avec un accent sur la résilience et l’intégration intelligente.

Adoption Croissante du Cloud et de la Colocation par les Entreprises et Startups

Le marché de l’infrastructure des centres de données aux Pays-Bas gagne en dynamisme grâce à la dépendance croissante des entreprises envers les modèles de cloud hybride. Les startups tirent parti des services de colocation pour l’agilité et l’évolutivité. Des lois strictes sur la protection des données renforcent la confiance dans les solutions hébergées. Les organisations priorisent les réseaux redondants et les cadres de reprise après sinistre. La demande croît pour les outils de gestion de l’énergie et du refroidissement définis par logiciel. Les opérateurs télécom s’associent avec les hyperscalers pour étendre les zones de disponibilité régionales. Les engagements en matière d’énergie renouvelable s’alignent sur les objectifs de durabilité des entreprises. L’interconnexion améliorée permet une collaboration à haute vitesse entre les fournisseurs de services numériques. Cela conduit à un écosystème stable où l’innovation locale répond à la demande mondiale.

Soutien Gouvernemental et Clarté Réglementaire Favorisant les Investissements Stratégiques

Le marché de l’infrastructure des centres de données aux Pays-Bas bénéficie de politiques publiques favorables qui simplifient les processus d’approbation de la construction et de l’énergie. Les autorités encouragent l’intégration des énergies renouvelables grâce à l’approvisionnement en énergie neutre en carbone. Les réglementations de zonage simplifiées accélèrent les délais de développement des installations. Les incitations fiscales attirent les entreprises de données multinationales cherchant une présence régionale. Les programmes nationaux de cybersécurité promeuvent la fiabilité de l’infrastructure et la souveraineté des données. L’agenda numérique des Pays-Bas assure un alignement technologique continu. La proximité des centres commerciaux européens renforce l’attrait commercial pour les investisseurs étrangers. Le marché maintient une croissance stable grâce à la transparence et à la confiance institutionnelle. Il se positionne comme un modèle de politique d’infrastructure numérique durable.

- Par exemple, Google a ouvert un nouveau centre de données à Winschoten, aux Pays-Bas, avec un investissement de 600 millions d’euros, fonctionnant sur des énergies renouvelables. L’installation soutient la réutilisation de la chaleur résiduelle et utilise des panneaux solaires sur le toit et des systèmes de refroidissement efficaces renforçant l’infrastructure locale et s’alignant sur les directives de durabilité de l’UE.

Tendances du Marché

Tendances du Marché

Passage vers des Systèmes d’Efficacité Basés sur le Refroidissement Liquide et l’Immersion

Le marché des infrastructures de centres de données aux Pays-Bas voit une forte adoption du refroidissement liquide et par immersion pour les racks à haute densité. Les opérateurs remplacent les systèmes à air traditionnels pour réduire l’efficacité de l’utilisation de l’énergie (PUE). Ces méthodes améliorent le contrôle thermique tout en réduisant le bruit opérationnel et les coûts de maintenance. Les principaux centres de données déploient des unités de contrôle adaptatives pour une régulation environnementale précise. La surveillance activée par l’IA ajuste le flux de fluide de manière dynamique pour gérer les charges thermiques. Les réfrigérants durables et les fluides biodégradables gagnent la préférence de l’industrie. Les conceptions modulaires simplifient l’intégration dans les installations existantes. Cette transition s’aligne sur les engagements mondiaux de neutralité carbone et les politiques du Green Deal de l’UE. Elle continue de redéfinir les normes d’efficacité énergétique.

Expansion des Conceptions d’Installations Pilotées par l’IA et le HPC pour l’Informatique de Nouvelle Génération

Le marché des infrastructures de centres de données aux Pays-Bas s’aligne sur la demande croissante pour les charges de travail d’IA et de calcul haute performance. Les agencements d’installations intègrent des clusters optimisés pour GPU pour gérer les modèles nécessitant un entraînement intensif. Les outils d’orchestration de charge de travail dynamique équilibrent les charges informatiques dans des environnements multi-locataires. Les opérateurs déploient des systèmes de micro-réseaux avancés pour gérer les besoins énergétiques fluctuants. Les architectures prêtes pour l’IA permettent des applications d’apprentissage machine continu pour la maintenance prédictive. Les institutions de cloud et de recherche s’associent pour développer des super-nœuds d’IA au sein des réseaux nationaux. Les mises à niveau de l’infrastructure se concentrent sur des conceptions à haut débit et faible latence. Des dorsales en fibre solides assurent des vitesses d’échange de données constantes à travers l’Europe. Elle renforce sa profondeur technologique grâce à une intégration adaptative de l’IA.

Croissance des Modèles de Construction Modulaire et Préfabriquée

Le marché des infrastructures de centres de données aux Pays-Bas adopte la construction modulaire pour un déploiement plus rapide et une intensité de capital réduite. Les modules préfabriqués permettent une évolutivité précise sans perturber les opérations en cours. Les entrepreneurs EPC livrent des conceptions standardisées optimisées pour les certifications de durabilité. Les unités de refroidissement et d’alimentation préconçues améliorent la prévisibilité de la construction. Les campus modulaires soutiennent des configurations hybrides adaptées aux clients d’entreprise et hyperscale. La fiabilité de la chaîne d’approvisionnement s’améliore grâce à des centres de fabrication locaux. Les délais de construction se réduisent considérablement, raccourcissant le temps de mise en service. Les investisseurs apprécient cette prévisibilité pour la planification du retour sur investissement. Elle évolue vers un modèle d’infrastructure flexible et à déploiement rapide adapté à l’expansion mondiale du cloud.

Accent Accru sur l’Énergie Renouvelable et les Pratiques d’Infrastructure Circulaire

Le marché des infrastructures de centres de données aux Pays-Bas est à la pointe de l’adoption des énergies renouvelables grâce à l’intégration solaire, éolienne et hydraulique sur site. Les opérateurs achètent de l’énergie directement auprès de producteurs locaux d’énergies renouvelables via des accords PPA. Les installations déploient des systèmes de stockage d’énergie par batterie pour stabiliser l’approvisionnement du réseau. Les projets de réutilisation de la chaleur canalisent l’énergie excédentaire vers les réseaux de quartier, soutenant les objectifs de durabilité communautaire. Les pratiques de construction circulaire favorisent les matériaux recyclables et le béton à faible teneur en carbone. Les opérateurs mettent en œuvre un refroidissement sans eau et un éclairage intelligent pour réduire les déchets. Les objectifs gouvernementaux en matière d’énergie propre guident le comportement d’investissement à long terme. Le marché renforce sa réputation pour la conception et la performance éco-efficaces. Il définit les normes futures pour une croissance numérique durable en Europe.

Défis du Marché

Défis du Marché

Contraintes de Consommation d’Énergie et Pression pour des Opérations Neutres en Carbone

Le marché de l’infrastructure des centres de données aux Pays-Bas fait face à un examen minutieux de l’utilisation de l’énergie et des émissions de carbone. Les contraintes d’alimentation dans les régions métropolitaines limitent les approbations de nouveaux projets. L’augmentation du trafic de données amplifie la dépendance au réseau, remettant en question les objectifs de durabilité. Les opérateurs doivent équilibrer la performance avec des plafonds d’émission stricts. L’approvisionnement en énergie verte reste compétitif face à une offre limitée de renouvelables. Les mises à niveau de l’infrastructure nécessitent des transitions coûteuses en capital vers des systèmes prêts pour l’hydrogène ou soutenus par des batteries. Les audits énergétiques et les rapports de conformité augmentent la complexité opérationnelle. Les régulateurs nationaux exigent la transparence sur les indicateurs d’efficacité du cycle de vie. Il affronte un paysage en évolution où l’optimisation de l’énergie définit la compétitivité.

Augmentation des Coûts du Terrain et de la Construction Limitant l’Expansion des Centres de Données Urbains

Le marché de l’infrastructure des centres de données aux Pays-Bas connaît une disponibilité limitée de terrains dans les principales métropoles telles qu’Amsterdam. Les prix élevés de l’immobilier représentent des obstacles pour les nouveaux entrants et les expansions. Les politiques de zonage environnemental restreignent le développement à grande échelle dans les corridors urbains. L’inflation des matériaux de construction impacte les projections du coût total de possession. Les retards de la chaîne d’approvisionnement affectent les composants d’infrastructure critiques, notamment les systèmes de refroidissement et d’alimentation sans interruption (UPS). Les parties prenantes doivent optimiser les empreintes à travers des constructions verticales et des conceptions compactes. Les délais de traitement des permis varient selon les municipalités, ralentissant les calendriers de déploiement. Ces contraintes poussent le développement vers des sites suburbains et régionaux. Il doit innover spatialement pour soutenir une évolutivité à long terme.

Opportunités du Marché

Émergence des Centres de Données Edge pour Soutenir les Écosystèmes 5G et IoT

Le marché de l’infrastructure des centres de données aux Pays-Bas présente un fort potentiel de croissance grâce aux déploiements en périphérie. Les fournisseurs de télécommunications et de cloud investissent dans des micro-installations près des centres de population. Ces centres réduisent la latence pour les systèmes autonomes, les véhicules connectés et les villes intelligentes. La demande augmente pour les applications en temps réel comme la RA, la RV et la surveillance de la santé. Les modèles de périphérie complètent les réseaux hyperscale en traitant les données localisées. Les opérateurs explorent des partenariats hybrides pour une infrastructure de calcul distribuée. Cela devient un facilitateur stratégique pour les services numériques de nouvelle génération. L’expansion des réseaux 5G renforce la demande de capacité en périphérie.

Durabilité et Innovation Stimulent les Pipelines d’Investissement de Nouvelle Génération

Le marché de l’infrastructure des centres de données aux Pays-Bas gagne en opportunité grâce à l’essor de la construction durable et modulaire. Les investisseurs priorisent les actifs alignés sur les critères ESG avec un potentiel net-zéro. Les opérateurs adoptent une gestion pilotée par l’IA pour le refroidissement prédictif et l’optimisation de l’énergie. Les cadres d’économie circulaire attirent des financements de portefeuilles axés sur l’impact. Les clusters d’innovation à Amsterdam et Rotterdam accélèrent les essais technologiques. Le refroidissement sans eau et les systèmes d’alimentation intelligents réduisent les coûts opérationnels. Le marché séduit les hyperscalers mondiaux cherchant des zones d’hébergement à faible carbone. Il évolue comme un modèle pour une infrastructure de données responsable sur le plan environnemental en Europe.

Segmentation du Marché

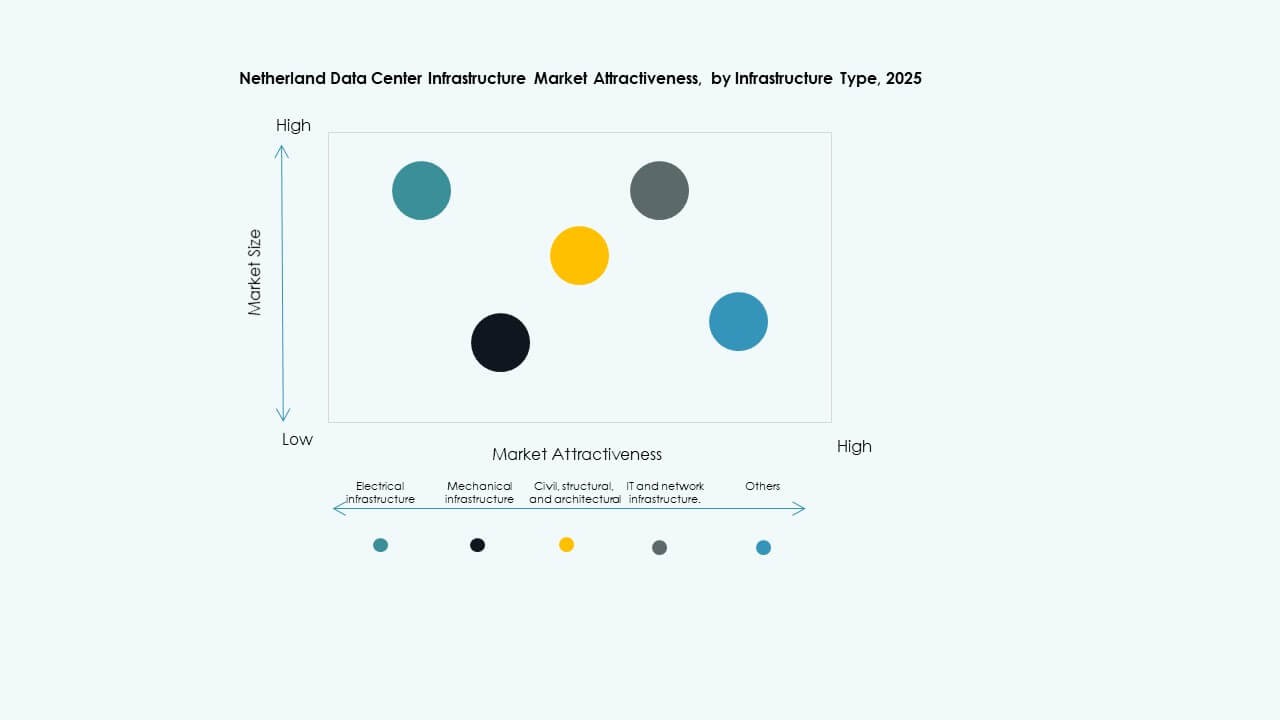

Par Type d’Infrastructure

Le marché des infrastructures de centres de données aux Pays-Bas est dominé par l’infrastructure informatique et réseau, représentant la plus grande part en raison de la forte numérisation des entreprises. Les infrastructures électriques et mécaniques suivent, stimulées par des améliorations en matière d’efficacité et de résilience. La demande pour les systèmes civils et architecturaux augmente avec les conceptions de bâtiments écologiques. Les mises à niveau des équipements informatiques et réseaux dominent l’allocation de capital, soutenant les charges de travail 5G, IA et cloud computing. La modularité croissante dans tous les types améliore la flexibilité et la valeur du cycle de vie.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (ASI) dominent le segment électrique, motivés par les besoins de disponibilité continue. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en importance en tant que stabilisateurs de réseau. Les PDU et les interrupteurs de transfert améliorent l’efficacité de la répartition de la charge. L’intégration de la surveillance de l’énergie assure la conformité aux normes énergétiques. Les connexions aux services publics améliorent la fiabilité dans les installations hyperscale. L’innovation des ASI avec des batteries lithium-ion soutient les racks à haute densité. Elle assure une distribution d’énergie cohérente au sein des réseaux cloud hybrides en expansion.

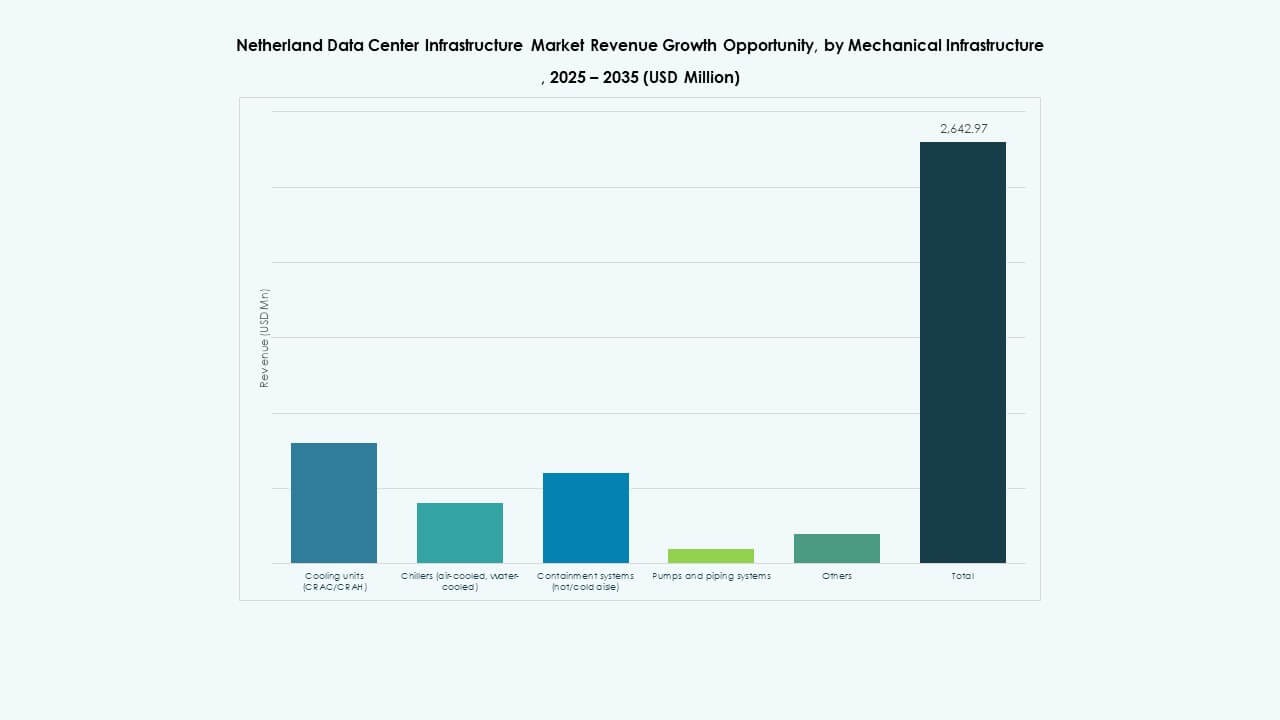

Par Infrastructure Mécanique

Les unités de refroidissement telles que CRAC et CRAH dominent le segment en raison des exigences de gestion thermique. Les refroidisseurs utilisant des technologies à air et à eau se développent dans les installations urbaines. Les systèmes de confinement améliorent l’efficacité énergétique grâce à des zones de flux d’air contrôlées. Les pompes et les systèmes de tuyauterie renforcent la redondance et la performance du refroidissement. Les opérateurs se tournent vers le refroidissement liquide pour les clusters haute performance. L’innovation mécanique se concentre sur la minimisation de l’utilisation de l’eau et du gaspillage énergétique. Elle renforce les objectifs de durabilité environnementale à long terme.

Par Civil / Structurel & Architectural

Les solutions de superstructure et d’enveloppe de bâtiment dominent le segment, reflétant un accent sur la durabilité et la conservation de l’énergie. Les systèmes modulaires et préfabriqués accélèrent les délais de projet. Les fondations et la préparation du site intègrent des matériaux de drainage et d’isolation intelligents. Les systèmes de plancher surélevé soutiennent les agencements de racks dynamiques et la circulation de l’air. Les constructeurs adoptent des toitures réfléchissantes pour réduire l’absorption thermique. Les codes de construction locaux promeuvent des matériaux durables et une résilience structurelle. Cela offre des enveloppes de centres de données flexibles et pérennes.

Par Infrastructure IT & Réseau

Les serveurs et équipements réseau dominent cette catégorie, motivés par l’adoption de l’IA, du HPC et du cloud d’entreprise. Les systèmes de stockage évoluent avec les technologies NVMe et SSD pour un débit plus rapide. Le câblage optique soutient les connexions à haut débit entre les nœuds de périphérie et hyperscale. Les densités de racks augmentent pour des déploiements compacts dans les zones urbaines. La virtualisation du réseau améliore l’efficacité de l’allocation des ressources. L’infrastructure informatique reste l’épine dorsale technologique du secteur. Elle permet des opérations évolutives, intelligentes et axées sur les données à travers l’Europe.

Par Type de Centre de Données

Les centres de données en colocation dominent le segment en raison de la préférence des entreprises pour l’externalisation évolutive. Les centres de données hyperscale se développent rapidement pour soutenir les fournisseurs de cloud mondiaux. Les centres de données de périphérie émergent comme des composants clés pour les écosystèmes 5G et IoT. Les installations d’entreprise se modernisent grâce à la migration vers le cloud hybride. D’autres types, y compris les centres gouvernementaux et de recherche, adoptent des conceptions vertes et modulaires. Cela reflète une diversification équilibrée à travers les échelles et fonctions des installations.

Par Modèle de Livraison

Les modèles Design-Build et EPC dominent en raison des projets à grande échelle nécessitant une livraison intégrée. Les solutions modulaires fabriquées en usine gagnent du terrain pour des déploiements rentables. Les projets de rénovation et de mise à niveau se développent dans les zones industrielles anciennes. Les modèles clés en main restent populaires pour les expansions hyperscale nécessitant une réalisation rapide. La gestion de la construction garantit la qualité à travers des développements multi-parties prenantes. Les technologies d’optimisation de projet réduisent les délais de construction. Elles soutiennent l’efficacité du développement tout en maintenant l’excellence opérationnelle.

Par Type de Niveau

Les centres de données de niveau 3 détiennent la majorité des parts, équilibrant disponibilité, redondance et efficacité des coûts. Les installations de niveau 4 s’étendent pour répondre aux exigences de fiabilité hyperscale. Les niveaux 2 et 1 servent les déploiements régionaux ou de périphérie plus petits. Les entreprises privilégient les certifications pour atteindre les objectifs de SLA et de conformité. L’accent croissant sur une disponibilité de 99,999 % stimule les améliorations de conception. Le cadre de niveau guide l’alignement des investissements avec la criticité opérationnelle. Il soutient la crédibilité du marché et les normes d’hébergement mondiales.

Aperçus Régionaux

Aperçus Régionaux

Ouest des Pays-Bas – Amsterdam et Rotterdam Détenant une Part de Marché Dominante (~62%)

Le marché de l’infrastructure des centres de données aux Pays-Bas est concentré à Amsterdam et Rotterdam, stimulé par les hubs d’interconnexion mondiaux et l’accès aux câbles sous-marins. Une forte connectivité et une intégration renouvelable font de ces villes des centres d’échange de données essentiels. Les hyperscalers et les fournisseurs de colocation se regroupent dans cette région en raison de l’accès à une main-d’œuvre qualifiée et à des sources d’énergie durables. Les réformes de zonage urbain accommodent des campus multi-locataires denses. La résilience du réseau électrique assure une disponibilité continue dans les principales installations. Elle reste l’épine dorsale commerciale et technologique de l’infrastructure nationale.

- Par exemple, Equinix exploite plusieurs centres de données dans la région métropolitaine d’Amsterdam, offrant des connexions à des centaines de réseaux internationaux et de fournisseurs de cloud à travers son écosystème Platform Equinix. Les installations fonctionnent à 100 % avec de l’énergie renouvelable, renforçant le rôle d’Amsterdam en tant que hub d’échange de données européen de premier plan.

Nord des Pays-Bas – Corridors de Croissance Émergents de Groningue et de Frise (~23%)

Les provinces du nord telles que Groningue attirent des développements hyperscale à grande échelle soutenus par des terres disponibles et une capacité renouvelable. Les parcs éoliens et solaires contribuent à la stabilité de l’énergie verte. Les gouvernements locaux promeuvent une croissance équilibrée grâce à des incitations à l’économie numérique. Le climat plus frais de la région améliore l’efficacité du refroidissement naturel. Les parcs de données soutiennent les industries régionales, l’éducation et les réseaux logistiques. Elle évolue en une alternative stratégique pour la distribution de charge loin des zones urbaines saturées.

- Par exemple, le centre de données Eemshaven de Google a égalé 100 % de son utilisation d’électricité avec de l’énergie renouvelable depuis 2017, soutenu par un accord d’achat d’énergie solaire de 30 MW avec Sunport Delfzijl. L’installation s’appuie sur des parcs éoliens et solaires à proximité pour garantir un approvisionnement continu en énergie verte et la stabilité du réseau.

Sud et Est des Pays-Bas – Zones de Développement Industriel et de Périphérie (~15%)

Les villes du sud comme Eindhoven et Nimègue connaissent une forte croissance des centres de données périphériques et industriels. La proximité des clusters de fabrication et de recherche soutient les besoins informatiques localisés. Les investissements dans l’infrastructure améliorent la connectivité avec la Belgique et l’Allemagne. L’automatisation industrielle stimule le besoin d’installations à faible latence et de cloud privé. Les petites villes offrent des options d’expansion rentables pour les réseaux nationaux. Cela soutient la décentralisation et la croissance diversifiée du paysage national de l’infrastructure de données.

Informations Compétitives:

- NorthC

- Switch Datacenters

- EvoSwitch

- Digital Realty

- Equinix, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

Le paysage concurrentiel du marché de l’infrastructure des centres de données aux Pays-Bas présente un mélange solide d’acteurs locaux et mondiaux qui rivalisent sur l’échelle, la fiabilité et la force technologique. Les entreprises mondiales poussent des solutions avancées de refroidissement et de distribution d’énergie pour attirer les clients hyperscale. Les fournisseurs locaux tirent parti d’une connaissance approfondie des réglementations énergétiques régionales et de l’accès aux énergies renouvelables pour offrir des solutions rentables aux entreprises. Les fournisseurs d’infrastructure fournissent des systèmes modulaires et évolutifs qui réduisent le temps de déploiement et augmentent la résilience. Les clients exigent une haute disponibilité, une efficacité énergétique et la conformité, ce qui renforce la concurrence autour de la qualité de service et des références en matière de durabilité. Les entreprises se différencient par des solutions intégrées, un déploiement rapide et un support de maintenance robuste. Le marché récompense les fournisseurs avec des modèles de livraison flexibles et des antécédents opérationnels éprouvés.

Développements Récents :

- En novembre 2025, Antin Infrastructure Partners et EQT ont entamé un processus d’enchères compétitif pour le contrôle de NorthC, avec la vente potentielle de l’opérateur de centre de données néerlandais évaluée à environ 2 milliards de dollars, signalant un fort intérêt des investisseurs pour les actifs d’infrastructure aux Pays-Bas.

- En septembre 2025, NorthC a achevé l’acquisition de six centres de données de Colt Technology Services, assumant le contrôle opérationnel effectif le 1er septembre pour les installations de la région métropolitaine d’Amsterdam et de l’Allemagne, renforçant sa présence au Benelux avec une capacité étendue, des améliorations de durabilité et une intégration dans sa plateforme de services numériques.

- En septembre 2025, Microsoft a acquis 50 hectares de terrain aux Pays-Bas pour une expansion significative de son centre de données, répondant à la demande des clients pour plus de stockage et de services cloud dans la région.

- En juin 2025, SPIE a acquis Rovitech, un fournisseur de services techniques néerlandais spécialisé dans les TIC, les télécommunications et les installations électriques pour les centres de données. Cette acquisition renforce l’expertise de SPIE dans les centres de données et étend son empreinte nationale aux Pays-Bas, améliorant son offre de services locaux et son soutien aux solutions de centres de données durables.

- En avril 2025, NorthC a signé un accord pour acquérir six centres de données de Colt Technology Services, y compris des sites à Amsterdam, aux Pays-Bas, ainsi que des emplacements en Allemagne, ajoutant plus de 25 MW de capacité électrique et établissant un partenariat à long terme où Colt reste un client clé.