Résumé exécutif :

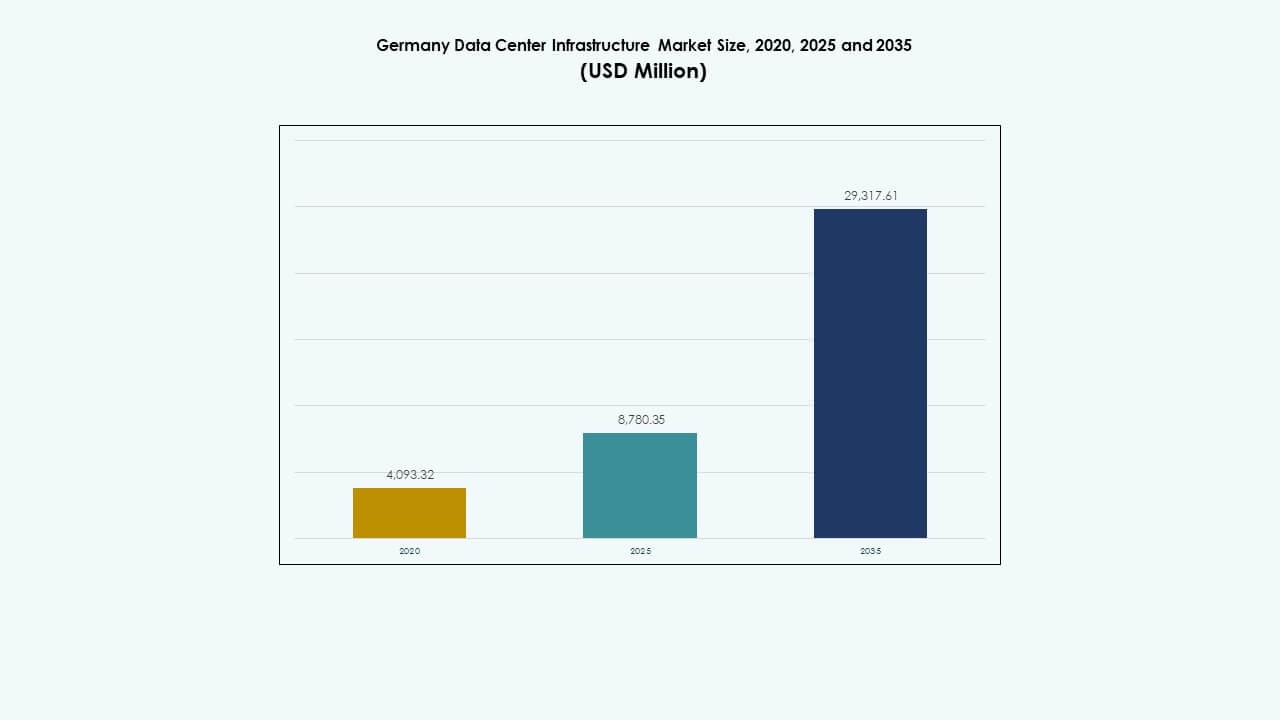

La taille du marché de l’infrastructure des centres de données en Allemagne était évaluée à 4 093,32 millions USD en 2020, pour atteindre 8 780,35 millions USD en 2025 et devrait atteindre 29 317,61 millions USD d’ici 2035, avec un TCAC de 12,71 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Allemagne 2025 |

8 780,35 millions USD |

| Marché de l’Infrastructure des Centres de Données en Allemagne, TCAC |

12,71 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Allemagne 2035 |

29 317,61 millions USD |

Une forte demande pour le cloud computing, l’IA et les initiatives de transformation numérique stimule l’expansion de l’infrastructure à travers l’Allemagne. Les entreprises investissent dans des systèmes avancés de refroidissement, d’alimentation et d’automatisation pour améliorer l’efficacité opérationnelle. L’accent croissant sur la durabilité, l’intégration des énergies renouvelables et les conceptions modulaires renforce la compétitivité du marché. Cela attire les investisseurs en quête de stabilité à long terme et d’exposition à l’économie numérique la plus avancée d’Europe.

L’Allemagne de l’Ouest reste le centre névralgique du développement des centres de données, menée par les fortes interconnexions réseau et l’activité financière de Francfort. Les villes du sud comme Munich et Stuttgart se développent rapidement grâce à la numérisation industrielle et à l’innovation automobile. Les régions du nord et de l’est émergent comme des points chauds de l’informatique en périphérie, soutenues par des sources d’énergie renouvelables et des coûts fonciers plus bas.

Facteurs de Marché

Facteurs de Marché

Augmentation de la Demande pour les Services de Cloud et de Colocation

Le marché de l’infrastructure des centres de données en Allemagne connaît une croissance rapide en raison de l’augmentation de la demande pour le cloud computing et la colocation. Les entreprises adoptent des modèles hybrides et multi-cloud pour améliorer l’agilité et l’évolutivité. Les fournisseurs hyperscale étendent leurs installations pour prendre en charge les charges de travail d’IA, de big data et d’IoT. Les entreprises comptent sur la colocation pour réduire les dépenses en capital et assurer la résilience opérationnelle. Une forte connectivité Internet et une position stratégique en Europe attirent les opérateurs cloud mondiaux. Il bénéficie des réglementations sur la souveraineté des données qui soutiennent l’hébergement local. Les investisseurs voient des rendements stables dans l’expansion de la capacité. L’élan de numérisation du marché maintient des dépenses élevées en infrastructure.

- Par exemple, CyrusOne développe son campus de centre de données Frankfurt V à Hanau, à l’est de Francfort, avec une capacité d’alimentation entrante de 90 MW et environ 18 000 mètres carrés d’espace technique. La première phase de construction d’environ 9 MW était prévue pour être achevée d’ici le troisième trimestre 2024, renforçant la position de l’entreprise sur le marché des centres de données hyperscale en Allemagne.

Transition vers des Installations Écoénergétiques et Durables

Les opérateurs du marché de l’infrastructure des centres de données en Allemagne priorisent la durabilité pour atteindre les objectifs d’efficacité énergétique. Les nouveaux centres de données adoptent des systèmes avancés de refroidissement et d’optimisation de l’énergie pour réduire les émissions de carbone. L’approvisionnement en énergie renouvelable devient un axe central pour atteindre les objectifs climatiques du gouvernement. Les fournisseurs déploient des technologies de refroidissement liquide, des systèmes à air libre et de récupération de chaleur. Les normes environnementales stimulent la modernisation des installations existantes. Les certifications vertes renforcent la crédibilité de la marque et attirent les clients soucieux de l’environnement. Cela reflète une poussée plus large vers une croissance industrielle durable. L’innovation continue permet aux opérateurs de rester compétitifs tout en réduisant les coûts d’exploitation.

- Par exemple, EdgeConneX développe un campus de 57 000 m² à Heusenstamm avec deux centres de données d’ici 2027, fonctionnant à 100 % avec de l’électricité verte via une nouvelle ligne électrique depuis Dietzenbach. Les fournisseurs déploient des technologies de refroidissement liquide, des systèmes à air libre et de récupération de chaleur.

Adoption de Technologies Informatiques et d’Automatisation Avancées

La transformation numérique dans tous les secteurs alimente l’intégration de l’automatisation pilotée par l’IA dans le marché de l’infrastructure des centres de données en Allemagne. Les installations déploient la maintenance prédictive, l’allocation automatisée des ressources et les outils DCIM pour la surveillance en temps réel. L’apprentissage automatique améliore l’efficacité des charges de travail et la gestion de l’énergie. L’informatique de périphérie soutient les applications à faible latence dans les villes intelligentes et les industries. Les opérateurs investissent dans des serveurs haute performance pour les charges de travail intensives en IA et GPU. Les systèmes de refroidissement intelligents garantissent la fiabilité face à des densités croissantes. Cela améliore la transparence opérationnelle et réduit les temps d’arrêt. L’essor de l’infrastructure autonome renforce la prestation de services et la rentabilité à long terme.

Investissements Stratégiques et Initiatives de Numérisation Industrielle

La base industrielle de l’Allemagne accélère la modernisation grâce à des investissements massifs dans l’infrastructure informatique. Les secteurs de l’automobile, de la fabrication et de la finance dépendent de centres de données sécurisés et évolutifs. Les stratégies numériques du gouvernement et les programmes de financement encouragent l’expansion de l’infrastructure. Les investisseurs étrangers trouvent de fortes incitations grâce à des réglementations stables et une connectivité robuste. Les alliances stratégiques entre les fournisseurs de technologie et d’énergie améliorent l’intégration des sources renouvelables. Cela stimule la compétitivité régionale dans l’écosystème européen des données. Les centres urbains comme Francfort et Berlin évoluent en centres d’innovation. Le soutien politique à long terme assure une forte confiance des investisseurs et une croissance industrielle.

Tendances du Marché

Tendances du Marché

Émergence de Centres de Données Prêts pour l’IA et à Haute Densité

Les charges de travail d’IA transforment le marché de l’infrastructure des centres de données en Allemagne par la demande de configurations à haute densité. Les installations intègrent des architectures de refroidissement liquide et économes en énergie pour gérer les clusters de GPU. L’entraînement des modèles d’IA et les simulations à grande échelle augmentent les besoins en puissance des racks. Les opérateurs se concentrent sur des conceptions évolutives pour un déploiement flexible. Les outils d’optimisation de l’apprentissage automatique surveillent l’équilibrage de la charge et l’efficacité thermique. Les nouveaux centres de données adoptent des stratégies d’expansion modulaire. Cela renforce la compétitivité du marché à travers l’Europe. L’évolution vers une infrastructure optimisée pour l’IA définit la prochaine phase de croissance.

Intégration de l’Énergie Renouvelable et des Systèmes Énergétiques Circulaires

Les politiques de transition énergétique accélèrent l’adoption des énergies renouvelables sur le marché de l’infrastructure des centres de données en Allemagne. Les opérateurs s’associent avec les services publics pour sécuriser des accords d’achat d’énergie verte à long terme. La production solaire et éolienne sur site complète l’approvisionnement du réseau. La récupération de la chaleur perdue soutient les réseaux de chauffage urbain. Les installations redessinent les flux énergétiques pour atteindre des opérations neutres en carbone. Les solutions de refroidissement circulaire minimisent l’utilisation de l’eau et la perte d’énergie. Cela renforce la résilience environnementale et s’aligne avec les mandats de durabilité de l’UE. Les entreprises ayant de solides pratiques de gestion de l’énergie gagnent une préférence client plus forte.

Expansion de l’Infrastructure de Calcul en Périphérie et Distribuée

Le calcul en périphérie redéfinit la distribution des données dans le paysage technologique de l’Allemagne. L’adoption croissante de l’IoT pousse les petits centres de données modulaires plus près des utilisateurs finaux. Les usines intelligentes, les véhicules autonomes et l’analyse en temps réel nécessitent un traitement à faible latence. Les hubs régionaux en périphérie étendent la connectivité nationale au-delà des zones métropolitaines traditionnelles. Les opérateurs utilisent des conceptions modulaires pour un déploiement rapide dans les zones industrielles. Cela soutient les écosystèmes numériques décentralisés essentiels pour l’Industrie 4.0. Le changement améliore les performances pour les applications sensibles à la latence. La croissance des réseaux distribués améliore la résilience des données nationales.

Rôle Croissant des Hyperscalers et des Modèles IT Hybrides

Les hyperscalers mondiaux étendent leur empreinte à travers Francfort, Berlin et Munich. Le marché de l’infrastructure des centres de données en Allemagne bénéficie de la demande pour des solutions IT hybrides. Les entreprises recherchent un équilibre entre le contrôle sur site et la scalabilité du cloud. Les opérateurs hyperscale investissent dans de nouveaux campus pour l’IA, le stockage cloud et les plateformes SaaS. L’interconnectivité neutre en termes de transporteur permet une flexibilité multi-locataire. Les lois sur la localisation des données renforcent la confiance dans l’infrastructure domestique. Cela favorise une croissance régulière des revenus dans les segments de colocation et de services gérés. L’intégration avec l’infrastructure télécom 5G améliore la portée numérique.

Défis du Marché

Coûts Élevés de l’Énergie et Contraintes d’Approvisionnement

Le marché de l’infrastructure des centres de données en Allemagne fait face à la hausse des prix de l’électricité qui impacte les marges opérationnelles. La dépendance au réseau crée une pression pendant les périodes de forte demande. Les opérateurs peinent à sécuriser un approvisionnement énergétique stable en raison des pénuries régionales. La transition vers l’énergie renouvelable ajoute de la complexité aux contrats à long terme. Les limitations urbaines en matière d’énergie retardent les nouveaux développements hyperscale. La demande croissante des charges de travail IA accentue la pression sur la capacité existante. Cela pousse les investissements vers des solutions alternatives de stockage d’énergie. La gestion de l’énergie reste un obstacle clé à une expansion durable.

Complexité Réglementaire et Goulots d’Étranglement de la Construction

Des réglementations environnementales strictes ralentissent les délais d’approbation des projets. Les règles d’urbanisme ajoutent des défis pour la construction à grande échelle. La rareté des terrains autour des principaux hubs augmente les coûts des projets. Les opérateurs rencontrent des retards dans les permis en raison des contraintes de bruit, d’émissions et de zonage. La conformité aux directives de l’UE nécessite une documentation et un audit significatifs. L’opposition locale à l’expansion industrielle limite parfois le choix des sites. Cela crée un environnement réglementaire fragmenté pour les développeurs. Équilibrer la croissance avec la conformité reste un obstacle persistant pour les investisseurs.

Opportunités du Marché

Opportunités du Marché

Investissements Croissants dans l’Infrastructure Verte et Modulaire

Le marché de l’infrastructure des centres de données en Allemagne offre des opportunités pour des conceptions modulaires et écoénergétiques. Les entreprises privilégient la durabilité et l’évolutivité pour atteindre leurs objectifs de numérisation. Les centres de données modulaires permettent un déploiement plus rapide dans les villes secondaires. L’intégration des énergies renouvelables renforce l’efficacité des coûts à long terme. Les partenariats entre les services publics et les opérateurs de données créent des écosystèmes verts. Cela attire les investisseurs institutionnels à la recherche de portefeuilles stables et respectueux de l’environnement. L’automatisation avancée et les logiciels DCIM améliorent la fiabilité opérationnelle. L’adoption de conceptions durables élargit de nouveaux canaux de revenus.

Demande Croissante des Écosystèmes IA, Cloud et IoT

Les industries pilotées par l’IA accélèrent la demande d’infrastructure à travers l’Allemagne. Les entreprises adoptent des plateformes prêtes pour l’IA pour la fabrication, la logistique et la recherche. La montée de l’IoT et des appareils connectés stimule les besoins en centres de données de périphérie. La migration vers le cloud dans les secteurs public et privé élargit la capacité totale. Les initiatives numériques du gouvernement amplifient les opportunités du marché. Cela favorise la collaboration entre les hyperscalers et les fournisseurs régionaux. Une connectivité réseau solide et une cybersécurité soutiennent l’intégration intersectorielle. La croissance des écosystèmes intensifs en données assure un attrait d’investissement à long terme.

Ségrégation du Marché

Par Type d’Infrastructure

Le marché de l’infrastructure des centres de données en Allemagne est dominé par l’infrastructure informatique et réseau, suivie des systèmes électriques et mécaniques. La demande pour des serveurs robustes, des systèmes de réseau et de stockage stimule les investissements continus. Les composants électriques et de refroidissement garantissent la fiabilité du temps de fonctionnement dans les environnements hyperscale. Les structures civiles et architecturales se concentrent sur l’efficacité de la construction modulaire. La croissance des installations de périphérie soutient un déploiement évolutif. Elle bénéficie de l’adoption croissante des services cloud. L’automatisation croissante dans les segments améliore la performance et la durabilité.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (UPS) détiennent la plus grande part au sein de l’infrastructure électrique. Un fort accent sur la fiabilité de l’alimentation stimule leur adoption dans les installations de colocation et d’entreprise. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité en raison des objectifs de transition énergétique. Les PDU et les appareillages de commutation améliorent la tolérance aux pannes et la distribution de la charge. Cela assure un temps d’arrêt minimal lors de l’instabilité du réseau. La surveillance avancée de l’alimentation améliore la gestion des actifs. L’intégration croissante des énergies renouvelables renforce la livraison d’énergie durable. L’innovation électrique reste cruciale pour la continuité opérationnelle.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent les investissements en infrastructure mécanique. Les systèmes CRAC et CRAH restent standards dans les déploiements à grande échelle. L’adoption du refroidissement liquide augmente en raison des charges de travail denses en IA et GPU. Les systèmes de confinement améliorent l’efficacité thermique et réduisent les coûts énergétiques. Les systèmes de pompes et de tuyauterie soutiennent une gestion flexible de la chaleur. Cela assure un contrôle efficace de la température dans les racks à haute densité. Les conceptions mécaniques écoénergétiques réduisent l’empreinte carbone. L’innovation continue soutient la conformité aux certifications vertes.

Par Civil / Structure & Architecture

Les systèmes de superstructure et de construction modulaire dirigent la conception des infrastructures civiles. Les structures en acier et en béton offrent durabilité pour les grands campus. Les planchers surélevés et les plafonds suspendus améliorent l’efficacité du flux d’air. Les modules préfabriqués réduisent le temps et le coût de construction. Les enveloppes de bâtiment intègrent isolation et résistance au feu pour la sécurité. Cela soutient la flexibilité dans les projets d’expansion par phases. Les améliorations civiles renforcent la stabilité sismique et la résilience opérationnelle. Les matériaux durables améliorent la performance environnementale des nouvelles constructions.

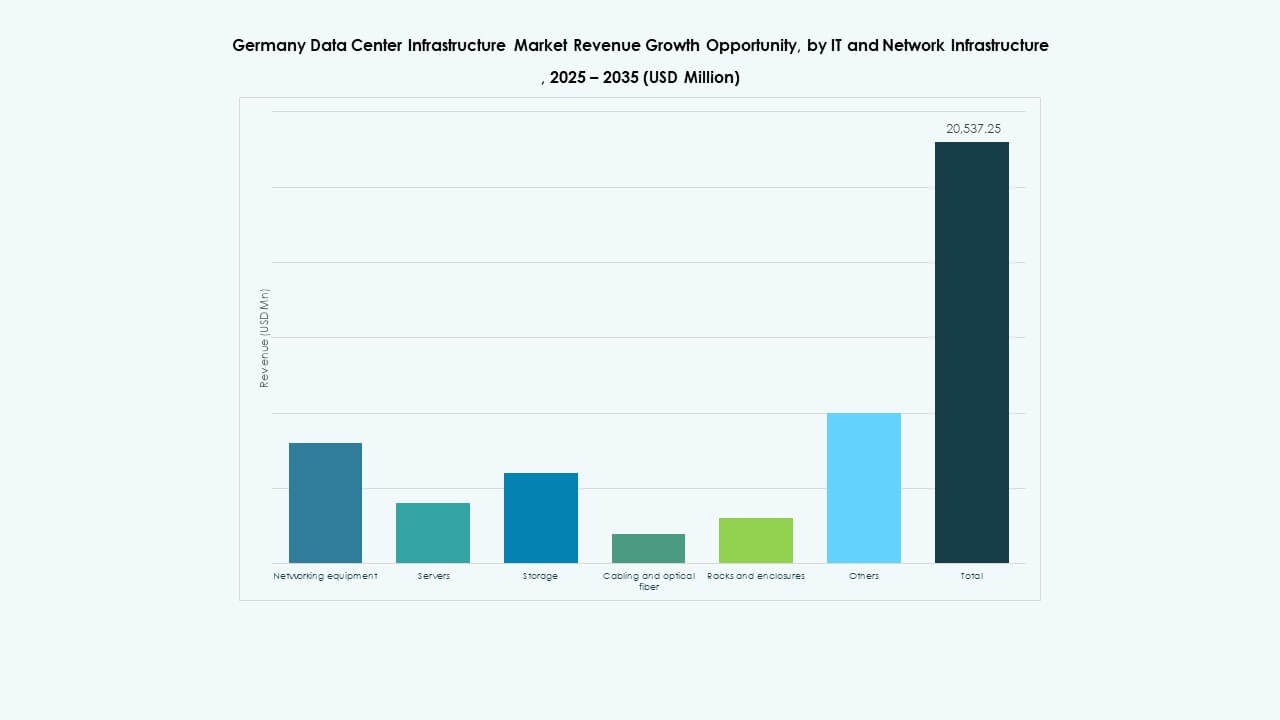

Par IT & Infrastructure Réseau

Les serveurs et équipements réseau représentent des domaines d’investissement clés. Les serveurs haute performance alimentent les charges de travail IA et analytiques. Les systèmes de stockage s’étendent pour gérer les volumes croissants de données non structurées. Les câbles en fibre et les racks améliorent la connectivité et l’optimisation de l’espace. Cela améliore la vitesse de traitement et la communication inter-centres de données. Les applications cloud et edge accélèrent les mises à niveau d’infrastructure. Les cadres IT évolutifs assurent la préparation future. De solides partenariats avec les fournisseurs maintiennent la stabilité de l’approvisionnement.

Par Type de Centre de Données

Les centres de données hyperscale dominent en raison de l’adoption croissante de l’IA et du cloud. Les centres de colocation suivent avec une forte demande des entreprises. Les installations edge se développent rapidement pour les applications en temps réel. Les centres d’entreprise et modulaires répondent aux réseaux privés personnalisés. Cela soutient les stratégies numériques nationales et l’automatisation industrielle. La présence croissante d’hyperscale à Francfort stimule l’innovation en infrastructure. Les petites configurations edge renforcent la couverture dans les villes secondaires. La diversification du marché soutient une croissance nationale équilibrée.

Par Modèle de Livraison

Les modèles Design-Build et Turnkey dirigent les stratégies de construction. Les services EPC intégrés réduisent le temps de livraison des projets. Les solutions de modernisation et de mise à niveau prolongent la durée de vie des sites existants. Les unités modulaires fabriquées en usine gagnent en demande pour une mise à l’échelle rapide. Cela soutient le déploiement agile à travers plusieurs zones. La gestion de la construction assure précision et conformité. Les approches de livraison hybrides réduisent les risques opérationnels. L’accent croissant des investisseurs sur l’efficacité renforce l’innovation en matière de livraison.

Par Type de Niveau

Les centres de données de niveau 3 détiennent la majorité des parts, offrant une redondance élevée et un temps de fonctionnement optimal. Les installations de niveau 4 augmentent pour les industries critiques nécessitant une tolérance aux pannes. Les centres de niveau 1 et 2 répondent aux petites entreprises et aux déploiements edge. Cela assure une offre de services diversifiée à travers les niveaux de fiabilité. La demande de certifications avancées de temps de fonctionnement stimule la modernisation. Les opérateurs équilibrent coût et performance pour optimiser l’investissement. Le cadre de niveau renforce la confiance des clients et la crédibilité de l’infrastructure.

Aperçus Régionaux

Aperçus Régionaux

Allemagne de l’Ouest : Cluster Principal de Centres de Données

L’Allemagne de l’Ouest domine le marché de l’infrastructure des centres de données en Allemagne avec plus de 45 % de part de marché. Francfort se distingue comme un hub clé d’interconnexion européen. Une connectivité en fibre optique solide et la proximité des institutions financières attirent les opérateurs hyperscale. Düsseldorf et Cologne soutiennent la croissance de la colocation d’entreprise. La région bénéficie d’une abondance d’énergie et de redondance réseau. Elle reste l’épine dorsale de l’hébergement de données national. Les initiatives de numérisation industrielle renforcent encore son leadership en matière d’infrastructure.

Allemagne du Sud : Expansion de la Technologie et de la Base Industrielle

L’Allemagne du Sud, y compris Munich et Stuttgart, émerge comme un hub croissant pour les centres de données d’entreprise. Les industries automobile et manufacturière exigent une informatique haute performance. Les institutions de recherche stimulent l’investissement dans une infrastructure prête pour l’IA. Les installations écoénergétiques intègrent des sources renouvelables des réseaux régionaux. Elle exploite des capacités logistiques et industrielles avancées. L’expansion soutient une couverture nationale équilibrée. La croissance s’aligne avec l’innovation régionale et les projets Industrie 4.0.

- Par exemple, à Stuttgart, AtlasEdge a ouvert un centre de données de 20 mégawatts (MW) entièrement alimenté par des sources d’énergie renouvelables à la mi-2025. L’installation s’étend sur environ 10 000 mètres carrés et répond aux besoins informatiques haute performance de l’automobile et de la fabrication, certifiée avec des normes d’efficacité énergétique telles que ISO 50001 et EN 50600. Cet exemple est vérifié par des nouvelles officielles de l’industrie et des annonces d’AtlasEdge.

Allemagne du Nord et de l’Est : Développements Émergents de Bord et Verts

Les régions du Nord et de l’Est gagnent du terrain avec des projets de centres de données de bord et verts. Berlin ancre les déploiements axés sur les startups avec une adoption croissante du cloud. Hambourg et Leipzig attirent des installations modulaires en raison de la disponibilité de terrains abordables et d’énergie. La capacité en énergie renouvelable renforce l’attrait des hubs côtiers. Elle soutient l’expansion vers des réseaux durables et décentralisés. L’essor des installations régionales améliore l’inclusion numérique à travers l’Allemagne.

- Par exemple, Berlin continue d’attirer des projets de centres de données en périphérie axés sur les startups, soutenant des services numériques localisés. À Hambourg, Penta Infra a lancé une installation de 4,4 MW s’étendant sur environ 2 500 m², conçue avec des façades intégrées au solaire et des systèmes de refroidissement utilisant des réfrigérants naturels. Ces développements soulignent le virage de l’Allemagne vers une infrastructure de données écoénergétique et modulaire dans les grandes villes.

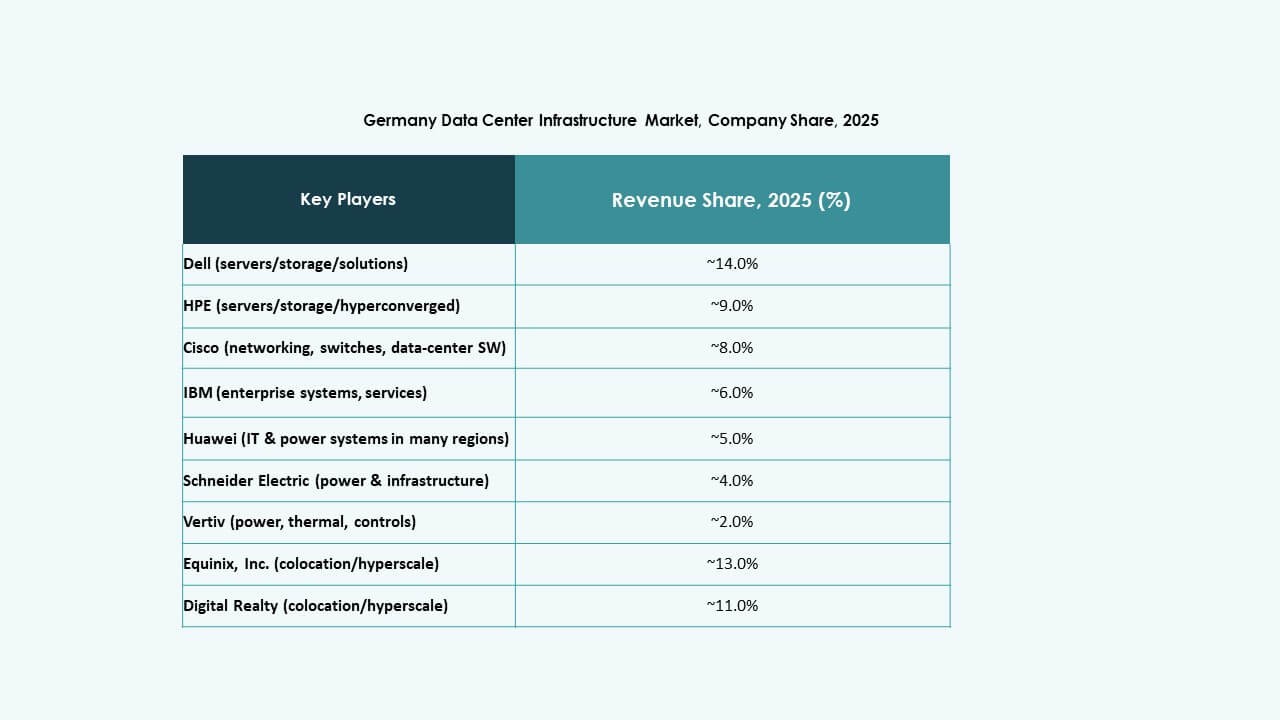

Concurrence et perspectives:

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

Les grandes entreprises comme Schneider Electric, Vertiv, ABB, Dell et Hewlett Packard Entreprise dominent l’approvisionnement en infrastructures de base, fournissant alimentation, refroidissement, racks et serveurs. Les spécialistes du réseau tels que Cisco et Fujitsu fournissent des commutateurs critiques et des équipements réseau soutenant les déploiements modernes. Du côté des installations, des opérateurs mondiaux tels que NTT, Digital Realty et Equinix renforcent la présence de colocation et hyperscale en Allemagne. Les investissements des entreprises restent élevés dans les systèmes d’alimentation écoénergétiques, la construction modulaire et le matériel informatique pour soutenir les charges de travail d’IA et de cloud. Cela intensifie la concurrence et pousse les prix à la baisse tout en élargissant les offres de services. Le mélange diversifié de fournisseurs d’infrastructures et d’opérateurs de centres de données crée un environnement concurrentiel qui récompense l’efficacité, l’évolutivité et la fiabilité. Cet environnement attire les investisseurs recherchant des rendements stables et un potentiel de croissance à grande échelle.

Développements récents :

- En novembre 2025, Google a révélé un plan d’investissement majeur de 5,5 milliards d’euros pour l’Allemagne qui s’étendra jusqu’en 2029. Cet engagement en capital significatif vise à étendre l’infrastructure des centres de données, les capacités d’IA et les installations de bureaux dans plusieurs villes allemandes. L’investissement souligne l’engagement de Google à renforcer l’infrastructure numérique en Europe et à faire progresser l’intégration technologique axée sur l’IA.

- En mai 2025, NTT DATA a élargi sa présence sur le marché de l’infrastructure des centres de données en Allemagne en acquérant un terrain à Francfort pour développer son cinquième site de centre de données dans la région. Cette nouvelle installation devrait ajouter une capacité informatique supplémentaire de 80 MW, renforçant le rôle de Francfort en tant que lieu clé pour une infrastructure sécurisée et de haute capacité soutenant les hyperscalers et les entreprises.

- En mai 2025, Portus a annoncé la construction d’un nouveau centre de données de 5,5 MW à Munich, en Allemagne, dans le cadre de sa stratégie de croissance dans la région DACH. Ce développement fait suite à l’acquisition d’Internet Port Hamburg par Arcus Infrastructure Partners et à sa consolidation dans Portus, visant à répondre à la demande croissante d’une infrastructure informatique durable, performante et à faible latence.

- En mars 2024, NTT DATA a renforcé sa présence dans la région avec l’acquisition d’un site de 10,8 hectares près de Berlin pour soutenir une capacité prévue de 96 MW répartie sur deux nouveaux centres de données. Ce développement marque le troisième campus de centres de données de NTT dans la région EMEA élargie et signale un investissement continu dans les marchés allemands de niveau 1 et 2.