Résumé Exécutif :

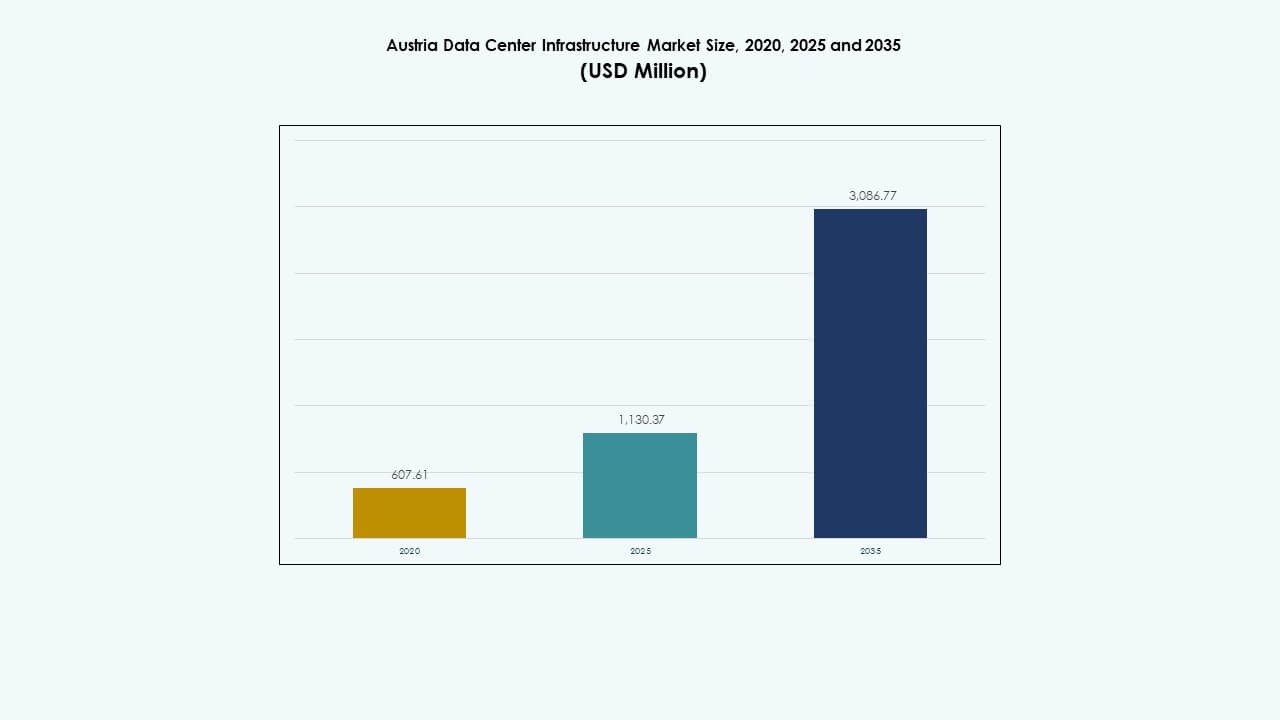

La taille du marché de l’infrastructure des centres de données en Autriche était évaluée à 607,61 millions USD en 2020 pour atteindre 1 130,37 millions USD en 2025 et devrait atteindre 3 086,77 millions USD d’ici 2035, avec un TCAC de 10,50 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Autriche 2025 |

1 130,37 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Autriche, TCAC |

10,50% |

| Taille du Marché de l’Infrastructure des Centres de Données en Autriche 2035 |

3 086,77 Millions USD |

L’adoption forte de l’informatique en nuage, de l’IA et de la transformation numérique stimule le marché de l’infrastructure des centres de données en Autriche. Le marché bénéficie de l’intégration d’énergie durable, de solutions de refroidissement efficaces et de l’expansion de l’informatique de périphérie soutenant des opérations à faible latence. La demande croissante de localisation des données et d’optimisation énergétique attire les investisseurs mondiaux et nationaux. Cela établit l’Autriche comme un centre européen vital pour une infrastructure numérique sécurisée et performante et des investissements technologiques à long terme.

Vienne et la Basse-Autriche dominent le paysage national grâce à une connectivité avancée et une présence hyperscale. La Haute-Autriche et la Styrie montrent un potentiel croissant avec l’IoT industriel et la numérisation axée sur la fabrication. L’ouest de l’Autriche émerge comme une zone durable exploitant l’énergie renouvelable pour des installations modulaires. Cette diversification régionale renforce la position concurrentielle de l’Autriche au sein de l’écosystème de l’infrastructure de données en Europe centrale.

Moteurs du Marché

Moteurs du Marché

Adoption Croissante du Cloud et Exigences de Souveraineté des Données

Le marché de l’infrastructure des centres de données en Autriche bénéficie de la migration croissante des entreprises vers des solutions cloud et hybrides. Les entreprises recherchent des performances à faible latence tout en se conformant aux lois européennes sur la souveraineté des données. Les entreprises des secteurs financier, de la santé et public étendent les installations nationales pour sécuriser les informations sensibles. Les hyperscalers collaborent avec des fournisseurs locaux pour étendre la couverture de périphérie à travers Vienne et Linz. La demande croissante d’infrastructures évolutives stimule l’investissement dans les conceptions de niveau III et IV. L’automatisation améliore la stabilité opérationnelle, réduisant les risques de temps d’arrêt. Les réseaux de fibre optique à haute capacité stimulent la transformation numérique. Les investisseurs gagnent en confiance grâce à des mises à niveau d’infrastructure régulières et des cadres réglementaires transparents. Cela renforce la position de l’Autriche dans l’écosystème européen des données.

Intégration Rapide des Technologies Écoénergétiques et Vertes

Les centres de données en Autriche intègrent des énergies renouvelables et des systèmes de refroidissement liquide pour réduire l’intensité carbone. Les opérateurs déploient des infrastructures alimentées par l’énergie solaire et hydroélectrique pour atteindre les objectifs de durabilité de l’UE. Le marché adopte des technologies avancées de réutilisation de la chaleur pour améliorer l’efficacité opérationnelle. Les systèmes de refroidissement utilisant des techniques d’air libre réduisent considérablement les coûts énergétiques. La modernisation des équipements améliore la résilience tout en minimisant les émissions. Les partenariats avec les fournisseurs d’énergie permettent un approvisionnement constant en énergie verte. Les entreprises considèrent la conformité en matière de durabilité comme un avantage concurrentiel. Cela renforce la confiance des investisseurs et s’aligne avec les priorités ESG des entreprises. L’optimisation continue de l’énergie façonne la création de valeur à long terme dans ce secteur.

- Par exemple, la région Azure Austria East de Microsoft s’approvisionne en hydroélectricité auprès des centrales de Verbund à Mayrhofen/Tuxbach et Freudenau, en accord avec l’engagement de Microsoft de couvrir tous les centres de données avec 100% d’énergie renouvelable d’ici la fin de 2025.

Déploiements croissants de l’informatique en périphérie pour les applications à faible latence

L’adoption de l’informatique en périphérie augmente avec la croissance de l’IoT, de l’IA et de l’analyse en temps réel. Les opérateurs télécoms établissent des micro-centres de données près des clusters industriels pour permettre des charges de travail sensibles à la latence. Le marché des infrastructures de centres de données en Autriche évolue avec des infrastructures distribuées soutenant la fabrication intelligente et la mobilité connectée. Les entreprises privilégient le calcul plus proche des utilisateurs finaux pour améliorer la réactivité. L’hébergement localisé soutient une livraison plus rapide des applications pour les services de santé, la logistique et les services financiers. L’expansion de l’infrastructure télécom régionale assure une connectivité constante à travers les nouveaux hubs émergents. Cela stimule la demande pour des installations compactes et modulaires. L’intégration de la surveillance pilotée par l’IA améliore encore la performance et la sécurité du réseau. Ce changement établit une base pour les modèles de prestation de services de nouvelle génération.

- Par exemple, Kapsch TrafficCom a déployé des charges de travail de gestion du trafic en temps réel sur Azure Austria East à partir d’août 2025, tirant parti de trois zones de disponibilité locales pour réduire la latence par rapport aux régions d’Europe de l’Ouest pour les applications de mobilité connectée à l’IoT.

Forts investissements du secteur public et privé dans l’infrastructure numérique

Le gouvernement autrichien promeut la numérisation grâce à des incitations et des partenariats encourageant les investissements privés. Les programmes nationaux de large bande améliorent la connectivité pour les zones d’entreprises et les parcs industriels. Les entreprises multinationales investissent dans les corridors technologiques en expansion de Vienne. Le marché bénéficie du soutien des institutions financières finançant des projets de modernisation. Les autorités publiques encouragent la construction de centres de données durables pour respecter les normes d’émission de l’UE. Les mises à niveau de l’infrastructure s’alignent sur le déploiement de la 5G et les initiatives de villes intelligentes. Les investisseurs identifient des processus réglementaires prévisibles et des conditions économiques stables. Cela offre une confiance à long terme pour les développements hyperscale et de colocation. Le soutien politique continu assure une croissance équilibrée de la base d’infrastructure numérique de la nation.

Tendances du marché

Émergence de la construction de centres de données modulaires et préfabriqués

Les opérateurs adoptent des techniques de construction modulaire pour accélérer les délais de déploiement. Les modules préfabriqués réduisent la complexité sur site et permettent une mise à l’échelle flexible de la capacité. Le marché de l’infrastructure des centres de données en Autriche connaît une croissance des composants fabriqués en usine soutenant une livraison plus rapide. Les unités modulaires réduisent les dépenses en capital et simplifient les calendriers de maintenance. Les fournisseurs se concentrent sur des conceptions adaptables pour les emplacements urbains et éloignés. La modularisation améliore l’efficacité des coûts pour les petites entreprises. Elle permet une expansion progressive alignée sur les besoins des clients. Les enceintes préfabriquées améliorent le contrôle de la qualité pendant la production. La tendance renforce la compétitivité grâce à la réduction des retards de construction et à l’optimisation de l’évolutivité.

Expansion des capacités d’intelligence artificielle et d’automatisation

Les opérateurs de centres de données mettent en œuvre l’IA pour la maintenance prédictive et l’optimisation des ressources. L’automatisation améliore la distribution des charges de travail sur les serveurs pour éviter la surchauffe. Le marché de l’infrastructure des centres de données en Autriche se tourne vers des outils de gestion intelligents. L’intégration de l’IA améliore la détection des pannes et la résilience opérationnelle. Les systèmes intelligents optimisent le refroidissement, l’utilisation de l’énergie et l’équilibrage des charges de travail. L’analyse prédictive réduit les temps d’arrêt en détectant les signes précoces de défaillance des composants. L’automatisation réduit les erreurs manuelles tout en augmentant le temps de fonctionnement opérationnel. Elle transforme les opérations traditionnelles en systèmes autorégulés. Cette tendance soutient une infrastructure durable et efficace qui répond aux besoins commerciaux évolutifs.

Adoption croissante des technologies de refroidissement haute densité et liquide

Avec l’augmentation des charges de travail d’IA et de HPC, les configurations haute densité gagnent en préférence. Les opérateurs passent au refroidissement liquide pour gérer la chaleur plus efficacement. Le marché de l’infrastructure des centres de données en Autriche observe des innovations dans les solutions de gestion thermique. Les conceptions de racks avancées permettent des installations compactes et économes en énergie. Les systèmes d’immersion liquide réduisent considérablement la consommation d’énergie de refroidissement. Les fournisseurs collaborent avec les fabricants pour améliorer les performances des fluides de refroidissement. Les racks haute densité soutiennent les services cloud et IA à forte intensité de performance. Cela améliore l’utilisation de l’énergie tout en maintenant un temps de fonctionnement fiable. La tendance souligne l’engagement de l’Autriche pour des solutions d’infrastructure avancées et durables.

Renforcement des écosystèmes d’interconnexion à travers l’Europe centrale

L’Autriche évolue en tant que pont de connectivité régional entre l’Europe de l’Ouest et de l’Est. Les centres de données étendent les points d’accès réseau pour améliorer les routes d’échange mondiales. Le marché de l’infrastructure des centres de données en Autriche bénéficie d’écosystèmes neutres en termes de transporteurs. Les hubs d’interconnexion à Vienne attirent les entreprises multinationales. Une forte connectivité en fibre optique avec l’Allemagne, la République tchèque et la Hongrie alimente le flux de données transfrontalières. Les entreprises tirent parti de la position de l’Autriche pour la continuité des affaires et l’accès à faible latence. Cela soutient la collaboration internationale et la croissance de la demande de colocation. Cette tendance promeut l’Autriche en tant que nœud stratégique pour l’échange de données régional.

Défis du marché

Défis du marché

Coûts énergétiques élevés et disponibilité limitée de la capacité renouvelable

La hausse des prix de l’énergie crée une pression financière sur les opérateurs gérant des environnements à forte consommation d’énergie. Le marché de l’infrastructure des centres de données en Autriche fait face à des défis pour équilibrer fiabilité et durabilité. La capacité limitée des énergies renouvelables pendant les périodes de forte demande affecte les coûts opérationnels. La dépendance aux sources d’énergie importées augmente la vulnérabilité. Les centres de données doivent optimiser l’efficacité grâce à des systèmes de refroidissement avancés et à l’automatisation. L’adoption du stockage d’énergie reste lente en raison des contraintes de capital. Cela oblige les opérateurs à renégocier les accords d’approvisionnement pour une prévisibilité des coûts. Gérer la hausse des dépenses énergétiques devient essentiel pour la compétitivité. Assurer un accès abordable à l’énergie verte restera un obstacle opérationnel clé.

Pénurie de main-d’œuvre qualifiée et complexité de la conformité réglementaire

Le marché fait face à une pénurie de professionnels qualifiés en conception de réseaux, intégration de l’IA et gestion du refroidissement. La conformité aux lois européennes sur les données et aux réglementations sur l’efficacité énergétique exige une adaptation continue. Les petits opérateurs ont du mal à répondre aux exigences de certification ISO et EN. Le marché de l’infrastructure des centres de données en Autriche doit aligner ses capacités techniques sur les normes légales. Les programmes de formation et de développement de la main-d’œuvre sont à la traîne par rapport à l’expansion numérique. Cela ralentit les délais de mise en service des infrastructures. Les codes de construction complexes prolongent les cycles d’approbation pour les grandes installations. Aborder les défis liés aux compétences et à la conformité est crucial pour soutenir la croissance à long terme.

Opportunités du marché

Demande croissante pour une infrastructure optimisée par l’IA et des déploiements Edge

Les charges de travail de l’IA génèrent des opportunités pour le matériel spécialisé et les systèmes de refroidissement liquide. Le marché de l’infrastructure des centres de données en Autriche se positionne pour répondre aux besoins d’entraînement et d’inférence de l’IA. Les installations Edge près des clusters industriels soutiennent l’automatisation et les réseaux IoT. La demande pour des serveurs basés sur GPU et une connectivité à haut débit continue de croître. Cela permet à l’Autriche d’attirer des hyperscalers cherchant une couverture en Europe centrale. Les partenariats avec les institutions de recherche renforcent l’innovation technologique. L’expansion continue de l’infrastructure IA crée de nouvelles voies d’investissement. L’opportunité soutient la compétitivité numérique de l’Autriche en Europe centrale.

Initiatives de durabilité et d’économie numérique menées par le gouvernement

La politique de transition énergétique de l’Autriche favorise les centres de données à faibles émissions. Les incitations promeuvent l’adoption de l’énergie renouvelable et des systèmes de récupération de chaleur. Le marché de l’infrastructure des centres de données en Autriche s’aligne sur la stratégie européenne des données vertes. Les entreprises bénéficient d’avantages fiscaux pour investir dans des solutions éco-efficaces. Cela ouvre la voie à des projets d’infrastructure modulaires et intégrés aux énergies renouvelables. Un soutien politique fort assure la confiance des investisseurs à long terme. L’opportunité encourage les entreprises nationales et étrangères à étendre leurs opérations durables. Les incitations stratégiques continuent d’attirer des investissements à grande échelle dans le secteur.

Segmentation du marché

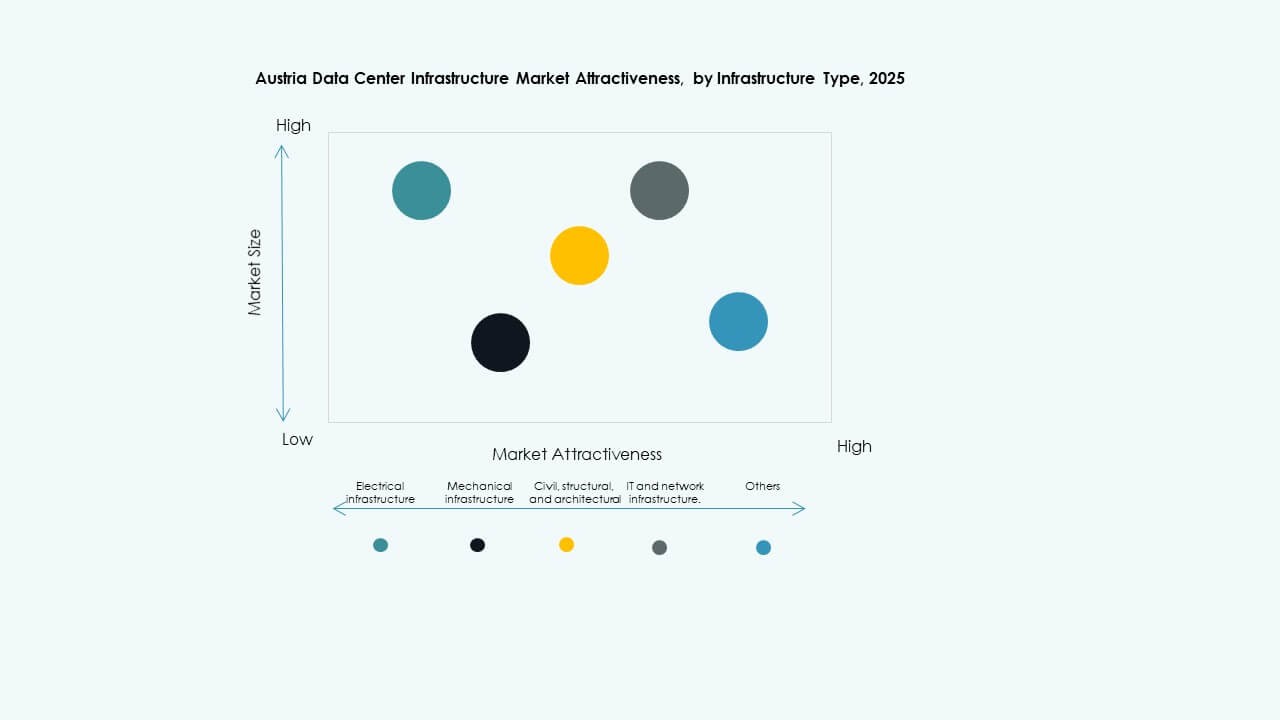

Par type d’infrastructure

Le marché de l’infrastructure des centres de données en Autriche est dominé par l’infrastructure électrique et mécanique en raison des exigences critiques de disponibilité. Les systèmes électriques comme les UPS et les PDU assurent la continuité de l’alimentation lors des pannes. L’infrastructure mécanique soutient la régulation thermique grâce aux refroidisseurs et aux systèmes de refroidissement. L’infrastructure IT et réseau gagne en importance avec l’augmentation du volume de données et l’utilisation du cloud. Les segments civils et structurels restent essentiels pour les conceptions modulaires et préfabriquées. Ces catégories assurent collectivement la stabilité opérationnelle, l’évolutivité et l’efficacité énergétique.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (ASI) dominent cette catégorie, soutenus par le développement des déploiements hyperscale. Des systèmes de secours fiables et des unités de distribution d’énergie efficaces maintiennent un équilibre de charge critique. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité dans le cadre des objectifs d’intégration des énergies renouvelables. Les interrupteurs de transfert et les appareillages de commutation assurent la sécurité et la gestion de la charge. Les interconnexions au réseau garantissent la fiabilité opérationnelle lors des transitions énergétiques. Ce segment se développe alors que l’Autriche se concentre sur des systèmes d’énergie résilients et propres pour les opérations numériques.

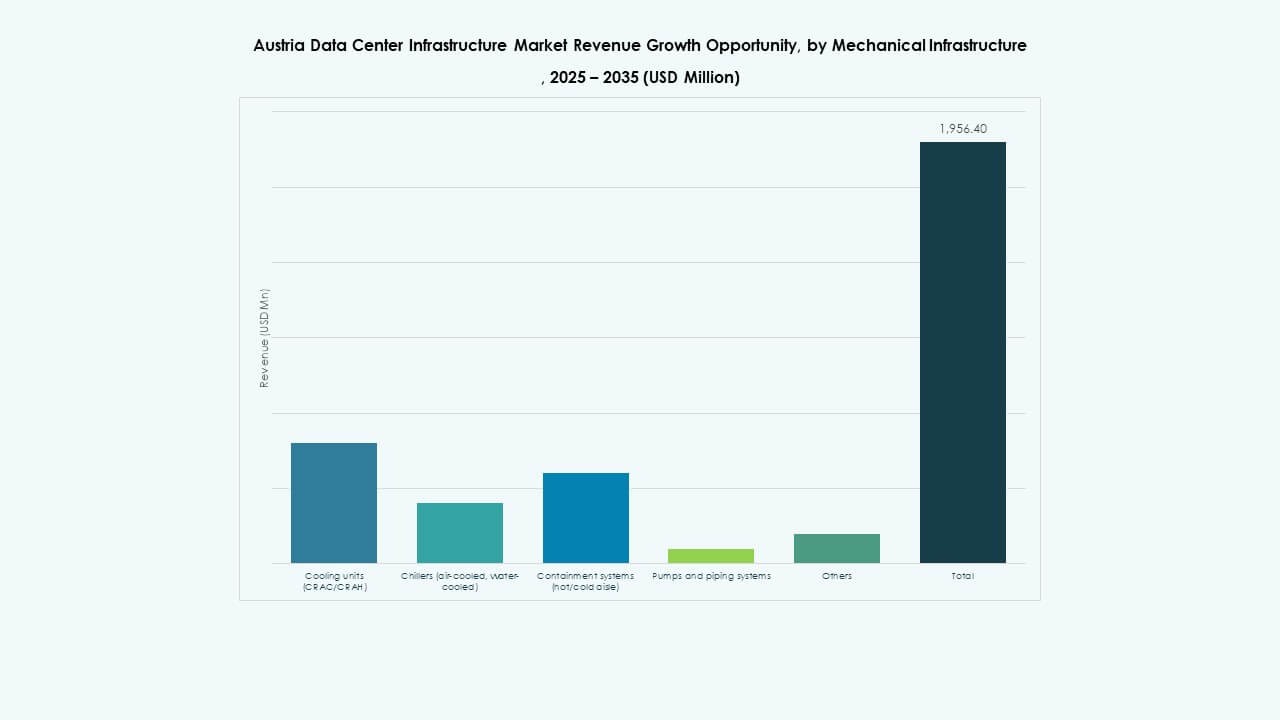

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent le segment mécanique, garantissant des performances constantes de l’équipement. Les opérateurs préfèrent les refroidisseurs à air dans les zones tempérées et les unités refroidies à l’eau dans les grandes installations. Les systèmes de confinement améliorent la séparation thermique pour l’efficacité énergétique. Les pompes et les tuyauteries soutiennent le déploiement avancé de refroidissement liquide. Le marché adopte le refroidissement par air libre pour réduire l’intensité carbone. L’amélioration continue de la technologie de refroidissement renforce les objectifs de durabilité de l’Autriche.

Par Civil / Structurel & Architectural

La conception de la superstructure et de l’enveloppe du bâtiment domine en raison de normes strictes de sécurité et de durabilité. La préparation du site et les méthodes de construction modulaire raccourcissent les délais des projets. Les planchers surélevés et les modules préfabriqués améliorent le flux d’air et la flexibilité. Les normes de construction autrichiennes privilégient l’efficacité énergétique grâce à l’isolation et à la qualité des matériaux. Les systèmes modulaires réduisent le risque en capital pour les investisseurs. Ce segment reste essentiel pour la fiabilité à long terme des installations.

Par Infrastructure IT & Réseau

Les équipements de réseau et les serveurs détiennent la plus grande part en raison de la croissance de l’IA et du cloud. Les systèmes de stockage et de câblage s’étendent avec l’escalade du volume de données. Les racks et les enceintes soutiennent l’optimisation de l’espace pour les systèmes à haute densité. La fibre optique améliore la connectivité entre les clusters de données. Ce segment reste au cœur de la transformation numérique des entreprises. Les besoins en informatique avancée et en données de périphérie stimulent un investissement régulier.

Par Type de Centre de Données

Les installations de colocation et hyperscale dominent en raison de l’externalisation des entreprises et de la migration vers le cloud. Les centres de données de périphérie se développent avec l’expansion de la 5G et de l’IoT. Les centres de données d’entreprise continuent de servir les charges de travail héritées. Le marché de l’infrastructure des centres de données en Autriche bénéficie d’une croissance équilibrée dans tous les types. Les conceptions modulaires et préfabriquées attirent les clients sensibles aux coûts.

Par Modèle de Livraison

Les modèles de conception-construction et EPC dominent pour les développements à grande échelle. La gestion de la construction reste privilégiée pour les projets complexes en plusieurs phases. Les modèles de rénovation gagnent en popularité avec les efforts de modernisation. Les approches clé en main et modulaires fabriquées en usine permettent un déploiement rapide. Le marché de l’infrastructure des centres de données en Autriche valorise la flexibilité et l’efficacité dans les modèles d’exécution.

Par Type de Niveau

Les installations de niveau III dominent le marché en raison de leur fiabilité et de leur équilibre énergétique. Les installations de niveau IV servent des applications critiques nécessitant de la redondance. Les centres de niveau I et II soutiennent les petites entreprises et les nœuds de périphérie. La domination du niveau III reflète l’accent mis par l’Autriche sur un temps de fonctionnement élevé et une efficacité de performance.

Aperçus Régionaux

Aperçus Régionaux

Vienne et Basse-Autriche – Cluster Principal de Centres de Données (46% de Part de Marché)

Vienne reste le principal hub numérique d’Autriche, accueillant des centres hyperscales et de colocation. Sa proximité avec les routes de fibre internationales soutient l’interconnectivité mondiale. La Basse-Autriche bénéficie de l’accès aux énergies renouvelables et de la disponibilité des terrains. Le marché de l’infrastructure des centres de données en Autriche prospère ici grâce à une gestion énergétique avancée. Les opérateurs tirent parti de réglementations stables et d’une fiabilité réseau élevée. L’expansion continue de l’infrastructure maintient son rôle de leader dans toute la région.

- Par exemple, A1 Telekom Austria exploite le A1 Next Generation Data Center à Vienne, s’étendant sur 13 000 m² avec 2 550 m² d’espace blanc conforme au Tier III et une capacité de charge connectée de 6 MW. L’installation a été développée avec IBM et adhère à des normes avancées d’efficacité et de fiabilité, renforçant le rôle de Vienne en tant que hub majeur d’infrastructure numérique.

Haute-Autriche et Styrie – Zones d’Expansion Industrielle et Edge (31% de Part de Marché)

La Haute-Autriche soutient l’automatisation industrielle et les opérations numériques liées à la fabrication. La Styrie connaît une croissance rapide des centres de données edge, stimulée par l’adoption de l’IoT industriel. L’accent mis sur la logistique et les industries énergivores dans la région crée une forte demande numérique. Les mises à niveau de la connectivité accélèrent l’adoption de solutions cloud hybrides. Le marché de l’infrastructure des centres de données en Autriche s’étend grâce à la numérisation industrielle régionale. Une forte collaboration avec les fournisseurs de télécommunications améliore l’efficacité opérationnelle.

- Par exemple, Google a acquis un terrain à Kronstorf, en Haute-Autriche, pour un potentiel campus de centre de données hyperscale alimenté par des sources hydroélectriques voisines sur la rivière Enns. SPIE et Austrian Power Grid (APG) étendent la sous-station de Kronstorf et l’intègrent dans un nouvel anneau électrique régional de 220 kV d’ici 2030, soutenant les futurs besoins en infrastructures à grande échelle dans la région.

Ouest de l’Autriche – Zone Émergente de Développement Vert et Modulaire (23% de Part de Marché)

L’ouest de l’Autriche, y compris le Tyrol et le Vorarlberg, voit une augmentation des installations de centres de données modulaires. L’accès aux énergies renouvelables provenant des ressources hydroélectriques renforce ses références écologiques. Les petites entreprises de la région préfèrent des solutions modulaires évolutives. Le marché de l’infrastructure des centres de données en Autriche croît régulièrement grâce aux incitations écologiques. Une connectivité stable et des conditions climatiques favorisent l’efficacité du refroidissement. Cette région représente une zone clé pour la croissance durable et distribuée des données.

Informations Compétitives :

- Digital Realty

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Le paysage concurrentiel du marché de l’infrastructure des centres de données en Autriche comprend des fournisseurs d’infrastructure mondiaux et des spécialistes de la gestion de l’énergie qui rivalisent en termes de fiabilité, de scalabilité et de durabilité. Des entreprises telles que Digital Realty et Equinix se concentrent sur les services de colocation et d’interconnexion à grande échelle, offrant une couverture étendue et une disponibilité élevée. ABB et Schneider Electric tirent parti de leur expertise dans les systèmes électriques et l’automatisation pour fournir une infrastructure électrique et de refroidissement fiable. Dell, Fujitsu, Hitachi et Huawei fournissent des serveurs, du stockage et des équipements de réseau qui soutiennent les centres de données d’entreprise et hyperscale. Vertiv propose des solutions d’alimentation critique, de gestion thermique et de racks modulaires adaptées aux charges de travail à haute densité et à l’IA. Une concurrence intense pousse les entreprises à combiner efficacité énergétique, déploiement modulaire et flexibilité de service. Les investisseurs et les opérateurs bénéficient de cette concurrence grâce à une qualité d’infrastructure améliorée, des prix compétitifs et des délais de déploiement accélérés.

Développements Récents :

- En novembre 2025, Vertiv a annoncé l’acquisition de l’entreprise de services CVC PurgeRite pour environ 1 milliard USD. Cette acquisition vise à étendre les capacités de refroidissement liquide et de gestion thermique de Vertiv pour répondre à la demande croissante des centres de données à haute puissance et axés sur l’IA. Cela renforce les offres d’infrastructure mécanique de Vertiv dans les services de refroidissement et de CVC.

- En octobre 2025, Hitachi a signé un partenariat stratégique avec OpenAI pour étendre l’infrastructure mondiale des centres de données d’IA. Dans le cadre de cet accord, les entreprises co-développeront des conceptions de centres de données modulaires et préfabriquées, des infrastructures de refroidissement et de stockage économes en énergie, et planifieront des stratégies de chaîne d’approvisionnement pour un déploiement fiable. L’accord vise des opérations de centres de données durables et une expansion rapide de l’infrastructure IA à l’échelle mondiale.

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour des serveurs à haute densité prenant en charge des charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.

- En août 2025, Microsoft a lancé une nouvelle région cloud en Autriche composée de trois centres de données autour de Vienne. Cela permet aux entreprises autrichiennes et à l’administration publique de stocker et de traiter leurs données localement de manière sécurisée et conforme, améliorant la compétitivité numérique du pays et offrant un accès aux technologies avancées de cloud et d’IA.