Résumé exécutif :

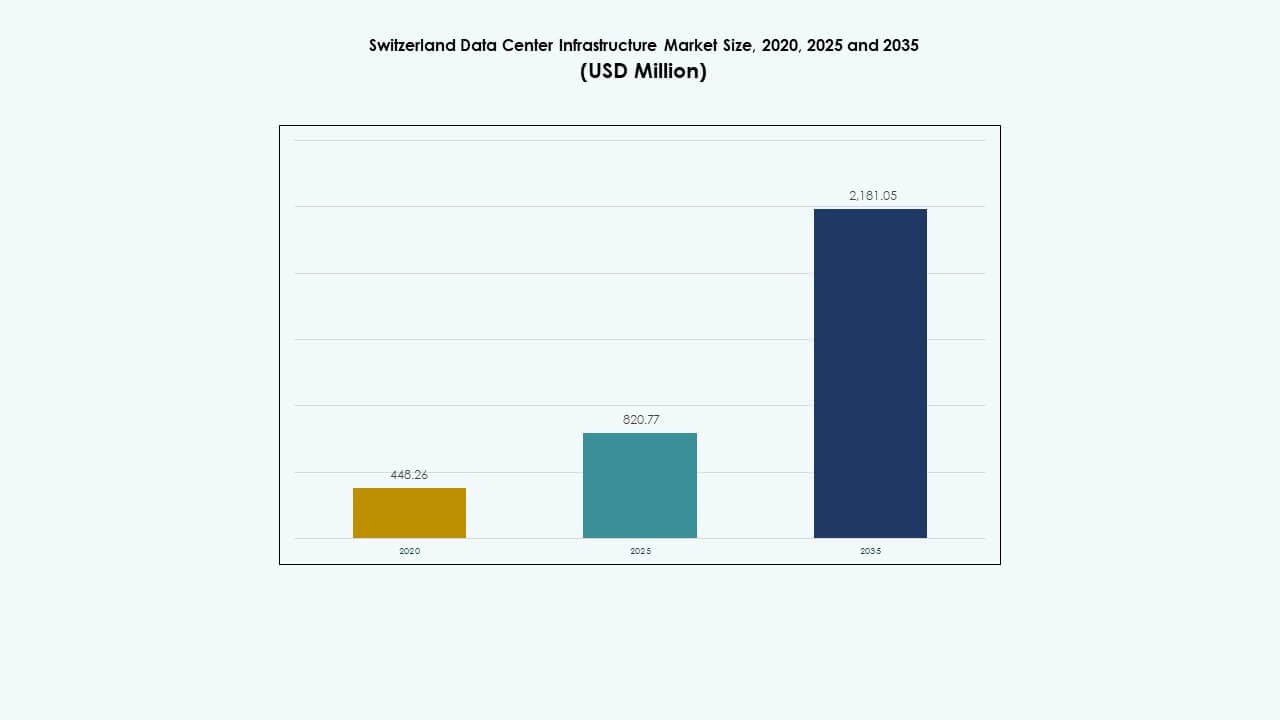

La taille du marché de l’infrastructure des centres de données en Suisse était évaluée à 448,26 millions USD en 2020, a augmenté à 820,77 millions USD en 2025, et devrait atteindre 2 181,05 millions USD d’ici 2035, avec un TCAC de 10,20 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Suisse 2025 |

820,77 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Suisse, TCAC |

10,20% |

| Taille du Marché de l’Infrastructure des Centres de Données en Suisse 2035 |

2 181,05 Millions USD |

Le marché est stimulé par la demande croissante pour des infrastructures cloud et hybrides, des charges de travail informatiques avancées et des solutions énergétiques durables. Les opérateurs se concentrent sur l’IA, l’automatisation et le refroidissement liquide pour gérer la densité croissante et améliorer la performance énergétique. Une forte conformité aux réglementations sur la confidentialité attire les clients d’entreprise et financiers. Le marché de l’infrastructure des centres de données en Suisse reste stratégiquement important pour les investisseurs cherchant des actifs stables et à haut rendement dans le paysage de la transformation numérique en Europe.

Zurich et Genève dominent l’activité du marché en raison de leur haute densité de réseau, de l’accès à l’énergie renouvelable et de la présence d’opérateurs hyperscale. Ces régions forment les principaux hubs d’échange de données du pays soutenant les services financiers, l’IA et les secteurs de la recherche. Les zones émergentes en Suisse centrale et occidentale attirent les déploiements en périphérie et les centres de données modulaires. Une forte connectivité avec l’Allemagne, la France et l’Italie améliore les opérations cloud transfrontalières, renforçant le rôle de la Suisse en tant que hub numérique européen sécurisé.

Moteurs du Marché

Augmentation des Investissements dans les Centres de Données Durables et Énergétiquement Efficaces

Le marché de l’infrastructure des centres de données en Suisse se développe grâce à des investissements élevés dans l’infrastructure à faible émission de carbone et l’énergie renouvelable. Les opérateurs utilisent l’énergie hydroélectrique et solaire pour atteindre des objectifs de durabilité stricts. Les entreprises déplacent les charges de travail vers des installations avec de faibles niveaux d’efficacité d’utilisation de l’énergie (PUE). Ce changement soutient les politiques de données vertes alignées sur les normes de l’UE. Les investisseurs considèrent les centres alimentés par des énergies renouvelables comme des actifs à faible risque et à long terme. Le matériel économe en énergie, le refroidissement et les systèmes UPS gagnent une forte traction. L’accent mis sur la décarbonisation renforce la confiance des investisseurs étrangers. Cela profite aux opérateurs nationaux et internationaux planifiant une expansion numérique à long terme.

- Par exemple, le centre de données de Prévessin du CERN vise un PUE de 1,1, en dessous de la moyenne mondiale de 1,6, grâce au recyclage de l’eau et au refroidissement avancé sur ses 6 000 m² d’installation avec une capacité totale de 12 MW et 2 MW de refroidissement par salle.

L’Adoption des Charges de Travail Cloud, IA et HPC Stimule les Améliorations de l’Infrastructure

Le marché bénéficie d’une forte demande pour le cloud hybride, l’intelligence artificielle (IA) et le calcul haute performance (HPC). Les entreprises modernisent l’infrastructure informatique pour gérer des volumes de données croissants. Les charges de travail d’IA et d’analytique financière poussent les opérateurs à étendre les clusters GPU et l’informatique en périphérie. Les fournisseurs de colocation déploient de nouvelles routes de fibre pour gérer les charges de travail sensibles à la latence. Les clusters d’entraînement IA stimulent l’adoption du refroidissement liquide. Cela renforce le rôle de la Suisse en tant que hub régional de données. La demande des secteurs fintech et sciences de la vie entraîne de forts besoins de connectivité. La maturité du marché attire les hyperscalers mondiaux à la recherche d’une alimentation fiable et d’une gouvernance solide.

- Par exemple, Microsoft a annoncé un investissement de 400 millions USD en juin 2025 pour étendre son empreinte de centre de données suisse à Zurich et Genève, visant à renforcer l’infrastructure IA et cloud. L’initiative se concentre sur le soutien aux industries réglementées et aux objectifs de durabilité, renforçant la position de la Suisse en tant que hub européen clé pour le numérique et l’innovation.

Politiques gouvernementales et cadre de confidentialité des données renforçant la confiance du marché

Des lois nationales strictes sur la confidentialité renforcent la confiance parmi les clients étrangers et locaux. La Loi fédérale suisse sur la protection des données (LPD) assure la conformité avec les normes internationales. Les entreprises mondiales choisissent les installations suisses pour gérer les données sensibles. Cela construit la réputation du pays en tant qu’environnement d’hébergement sécurisé. L’échange de données transfrontalières est soutenu par des règles réglementaires claires. Les entreprises dans la banque, la biotechnologie et la logistique font confiance aux emplacements suisses pour le stockage critique. Une gouvernance stable et des politiques fiscales favorables soutiennent l’intérêt des investisseurs. L’accent mis sur la transparence et la responsabilité soutient la modernisation continue de l’infrastructure.

Écosystème de connectivité solide et position stratégique en Europe

La Suisse bénéficie d’un réseau robuste de fibre et de câbles sous-marins la reliant à l’Allemagne, la France et l’Italie. Sa position géographique soutient l’interconnexion cloud régionale et la reprise après sinistre. Cela renforce l’accès des entreprises internationales à des routes à faible latence. Les grands opérateurs télécoms investissent dans des réseaux dorsaux 400G à travers Zurich et Genève. L’infrastructure soutient une fiabilité constante des niveaux de service. Les centres de données près des zones frontalières bénéficient de corridors d’énergie renouvelable. La neutralité géographique du marché attire le commerce numérique transfrontalier. Il reste une porte d’entrée pour les opérations numériques en Europe occidentale et centrale.

Tendances du marché

Tendances du marché

Croissance rapide des déploiements hyperscale et edge dans les principaux hubs

Le marché de l’infrastructure des centres de données en Suisse connaît une expansion des déploiements hyperscale et edge. Zurich et Genève dominent avec des clusters hyperscale répondant aux entreprises cloud et IA. Les centres de données edge émergent près des corridors industriels pour servir les charges de travail sensibles à la latence. Cela assure des services numériques plus fluides pour les applications en temps réel. Les opérateurs télécoms améliorent les zones d’interconnectivité 5G et edge. Les installations hyperscale utilisent des conceptions modulaires pour la scalabilité. Les entreprises investissent dans des nœuds distribués pour optimiser la distribution des charges de travail. La tendance soutient des modèles hybrides et multi-cloud flexibles.

Intégration des systèmes de refroidissement liquide et d’optimisation thermique basée sur l’IA

Les opérateurs déploient des systèmes de refroidissement liquide et de gestion pilotés par l’IA pour maintenir une performance énergétique optimale. Les installations adoptent le refroidissement par immersion pour les clusters de GPU et les environnements de racks denses. Les analyses par IA aident à suivre l’efficacité thermique et à prévoir les calendriers de maintenance. Cela améliore l’utilisation de l’énergie et réduit le coût total de possession. Les installations de colocation utilisent des modèles de refroidissement prédictifs pour équilibrer les charges de travail. La transition vers des systèmes plus intelligents améliore le temps de fonctionnement opérationnel. L’adoption de la technologie des jumeaux numériques aide à simuler la performance de l’infrastructure. Cette tendance renforce le leadership en innovation au sein des opérations de données suisses.

Demande Croissante pour des Modèles de Construction Modulaire et Préfabriquée

La demande pour la construction de centres de données modulaires augmente en raison de l’efficacité en termes de temps et de coûts. Le marché de l’infrastructure des centres de données en Suisse se tourne vers des modules fabriqués en usine pour un déploiement plus rapide. Les systèmes modulaires permettent une évolutivité basée sur la demande des clients. Les entreprises de construction collaborent avec des intégrateurs IT pour fournir des solutions préassemblées. Les unités préfabriquées réduisent l’utilisation des terres et améliorent la durabilité. L’approche convient aux emplacements éloignés ou restreints avec des contraintes de puissance. Elle simplifie les permis et accélère l’exécution des projets. La stratégie s’aligne avec les préférences des investisseurs pour des actifs évolutifs à moindre risque.

Expansion de l’Intégration des Énergies Renouvelables dans la Conception des Installations

Les opérateurs se concentrent sur l’intégration de la production d’énergie renouvelable sur site dans les nouveaux campus. L’hydroélectricité et le solaire contribuent de manière significative à la capacité totale. Les micro-réseaux intelligents stabilisent l’énergie et réduisent les émissions. Cela s’aligne avec les cadres de reporting de durabilité des entreprises. Les centres de données conçoivent des systèmes de stockage d’énergie pour gérer les pics de puissance. Les partenariats avec les services publics locaux renforcent le développement des infrastructures vertes. Les accords d’achat d’électricité (PPA) garantissent un approvisionnement prévisible à long terme. La tendance renforce le leadership de la Suisse dans l’infrastructure numérique durable.

Défis du Marché

Défis du Marché

Coûts de Construction Élevés et Disponibilité Limitée de Terrains dans les Centres Urbains

Le marché de l’infrastructure des centres de données en Suisse fait face à des contraintes dues aux coûts immobiliers élevés à Zurich et Genève. La disponibilité limitée de terrains ralentit l’expansion hyperscale. Les coûts des matériaux de construction et de la main-d’œuvre restent parmi les plus élevés d’Europe. Les opérateurs se disputent les parcelles industrielles avec accès à l’eau de refroidissement et aux connexions au réseau. Cela augmente les barrières pour les nouveaux entrants et les petits fournisseurs. La dépendance aux cadres de permis locaux retarde les délais. Les investisseurs font face à une intensité de capital plus élevée par rapport aux marchés voisins. Équilibrer la durabilité et l’efficacité des coûts devient un défi clé.

Contraintes d’Approvisionnement Énergétique et Pression sur l’Efficacité du Refroidissement

Les charges de travail énergivores sollicitent les réseaux électriques régionaux. Les systèmes de refroidissement nécessitent une optimisation pour maintenir de faibles valeurs PUE lors des opérations à haute densité. Les variations saisonnières de température affectent la performance énergétique. Cela stimule la demande pour des solutions avancées de réutilisation de la chaleur et de refroidissement par air libre. La pression réglementaire pour maintenir la neutralité carbone ajoute des défis de coûts. Les opérateurs doivent intégrer le stockage par batterie et les sources renouvelables pour stabiliser les charges. Les exigences de redondance de puissance augmentent le fardeau des investissements. Les risques de congestion du réseau affectent la faisabilité des nouvelles constructions. L’industrie doit équilibrer la durabilité avec la fiabilité opérationnelle.

Opportunités de Marché

Augmentation des Investissements dans l’Infrastructure IA et les Clusters de Données GPU

Le marché de l’infrastructure des centres de données en Suisse offre un fort potentiel de croissance grâce aux déploiements d’IA et de HPC. Les charges de travail d’entraînement et de simulation d’IA stimulent les installations de clusters GPU. Il attire les hyperscalers qui étendent leur capacité axée sur l’IA dans les principaux hubs. Les partenariats entre les télécoms et les intégrateurs informatiques créent de nouveaux modèles de colocation. Les secteurs des services financiers, de la santé et de la recherche augmentent l’utilisation de l’informatique haute performance. Les routes de fibre à faible latence soutiennent les pipelines d’entraînement des modèles d’IA. Les investisseurs privilégient les campus prêts pour l’IA avec disponibilité d’énergie renouvelable.

Expansion de la Connectivité Transfrontalière et des Projets de Souveraineté Numérique

De fortes opportunités émergent à travers des projets d’interconnexion transfrontalière reliant la Suisse aux pays de l’UE. Les centres de données font partie des réseaux régionaux de souveraineté numérique. Cela soutient la conformité avec les cadres de données de l’UE et de la Suisse. Les entreprises de télécommunications étendent la capacité de backbone 400G pour répondre à la croissance du trafic. Les centres de données Edge près des frontières gèrent les charges de travail industrielles en temps réel. Les collaborations régionales renforcent la redondance et l’équilibrage de charge. L’accent mis sur l’hébergement de données souveraines positionne la Suisse comme un hub numérique européen de confiance.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine en raison d’un fort accent sur les systèmes d’alimentation fiables et l’intégration des énergies renouvelables. L’infrastructure mécanique se développe grâce à la demande de systèmes de refroidissement avancés et modulaires. L’infrastructure informatique et réseau gagne en traction avec l’expansion de l’IA et du cloud. Les investissements civils et structurels assurent la résilience sismique et climatique. Le marché de l’infrastructure des centres de données en Suisse voit des dépenses de modernisation élevées dans tous les segments, l’infrastructure informatique étant en tête en termes de part de revenus grâce à des cycles de renouvellement technologique rapides.

Par Infrastructure Électrique

Les systèmes UPS et les unités de distribution d’énergie forment la plus grande part. Les opérateurs se concentrent sur la redondance et l’efficacité énergétique. L’adoption des systèmes de stockage d’énergie par batterie (BESS) augmente pour la gestion des charges de pointe. Les commutateurs de transfert et les appareillages de commutation améliorent la stabilité lors des interruptions de réseau. Cela assure une fiabilité 24/7 pour les applications critiques. Les connexions au réseau renouvelable gagnent du terrain dans les grandes villes. Les mises à niveau électriques restent centrales pour les plans de croissance durable.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent en raison des charges de travail à haute densité. Les systèmes de confinement réduisent les fuites de chaleur et améliorent le flux d’air. Les améliorations des pompes et des canalisations optimisent l’utilisation de l’eau dans les systèmes en boucle fermée. Cela renforce la fiabilité opérationnelle lors des pics de puissance. Les opérateurs déploient le refroidissement liquide et par immersion pour les charges de travail d’IA et de HPC. Le contrôle thermique intelligent améliore le temps de fonctionnement. La modernisation de l’infrastructure mécanique reste essentielle pour l’efficacité à long terme.

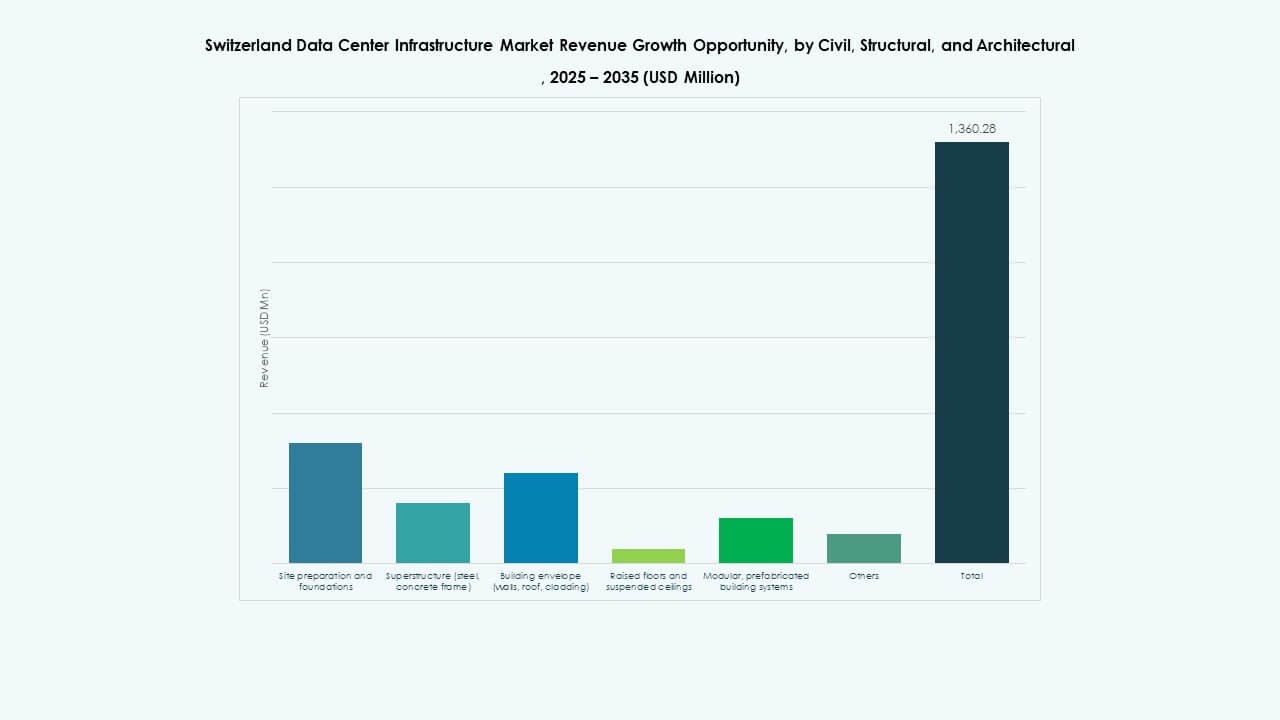

Par Infrastructure Civile / Structurelle & Architecturale

Les composants civils et structurels assurent la durabilité des installations. Les conceptions modulaires et préfabriquées accélèrent les délais de construction. Les enveloppes de bâtiment solides réduisent la variation de température et améliorent l’utilisation de l’énergie. Les planchers surélevés soutiennent la gestion du flux d’air dans les racks denses. La conformité à la sécurité sismique reste une priorité. Cela renforce la confiance des investisseurs dans l’intégrité des actifs à long terme. Le marché se concentre sur des structures durables et adaptables pour la durabilité.

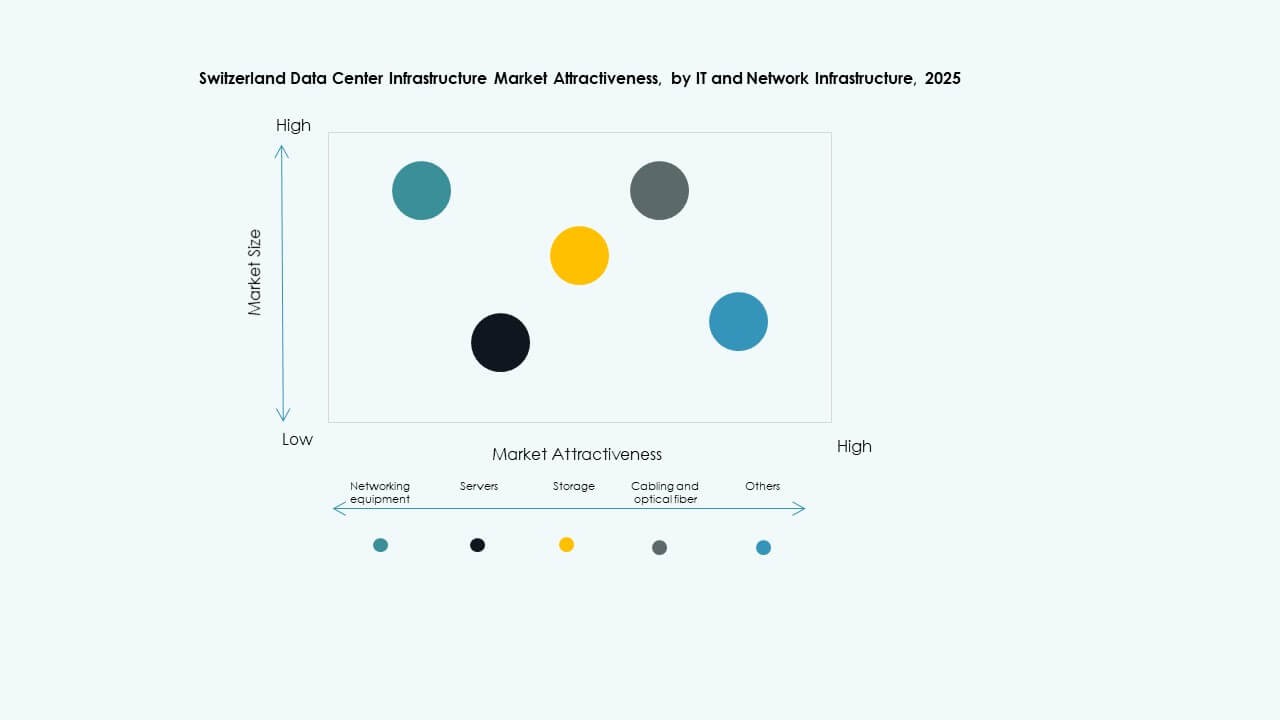

Par Infrastructure Informatique & Réseau

Les serveurs, les équipements de réseau et les systèmes de stockage forment la base des opérations numériques. Les mises à niveau des câbles et des fibres optiques soutiennent des vitesses multi-térabits. Les racks et les enceintes s’adaptent aux configurations à haute densité. Cela stimule la modernisation des centres de données existants. La demande pour les serveurs de nouvelle génération soutenant l’accélération de l’IA augmente. L’automatisation du réseau renforce la fiabilité de l’interconnexion. Les mises à niveau informatiques et réseau restent le segment le plus dynamique en termes de dépenses.

Par Type de Centre de Données

Les centres hyperscale dominent en raison de la forte demande des fournisseurs de cloud et d’IA. Les installations de colocation s’étendent pour les déploiements d’entreprise et hybrides. Les centres de données Edge se développent près des corridors télécoms et industriels. Les centres d’entreprise restent essentiels pour des opérations sécurisées et nationales. Le marché de l’infrastructure des centres de données en Suisse bénéficie d’un équilibre entre l’innovation hyperscale et la croissance localisée des Edge.

Par Modèle de Livraison

Les projets de conception-construction et clé en main dominent en raison des besoins de déploiement sensibles au temps. Les modèles de rénovation et de fabrication modulaire en usine gagnent en vitesse pour des mises à niveau flexibles. La gestion de la construction assure le contrôle de la qualité pour des constructions complexes en plusieurs phases. Cela renforce la collaboration entre les opérateurs et les entrepreneurs EPC. Le paysage des modèles de livraison soutient l’évolutivité et une exécution plus rapide des projets.

Par Type de Niveau

Les installations de niveau 3 dominent en raison de l’équilibre entre fiabilité et rentabilité. L’expansion de niveau 4 croît parmi les fournisseurs hyperscale nécessitant un temps de fonctionnement maximal. Les sites de niveau 1 et 2 servent des applications régionales ou Edge. Le marché s’aligne sur les normes mondiales de l’Uptime Institute. Il met l’accent sur la redondance et l’efficacité énergétique pour répondre aux attentes des entreprises.

Aperçus Régionaux

Aperçus Régionaux

Zurich et Genève – Hubs centraux à haute densité avec 58% de part de marché

Zurich et Genève dominent le marché de l’infrastructure des centres de données en Suisse avec une part combinée de 58%. Les deux villes accueillent des campus hyperscale et de colocation. La fiabilité du réseau et la connectivité fortes les rendent préférées par les entreprises internationales. Les institutions financières stimulent les besoins en données à haute densité. Elles bénéficient de réseaux électriques redondants et d’un accès aux énergies renouvelables. Ces régions restent centrales pour les services numériques et cloud transfrontaliers.

- Par exemple, Green, un opérateur suisse de centres de données de premier plan, a commencé la construction de sa quatrième installation au Metro-Campus Zurich West à Lupfig près de Zurich. Le site s’étend sur environ 5 525 m² avec une capacité informatique prévue de 12 MW et est prévu pour ouvrir en 2026, soutenant la demande croissante de la Suisse pour une infrastructure numérique efficace et durable.

Suisse Centrale et Occidentale – Zones émergentes avec 27% de part de marché

Les régions centrales et occidentales attirent des projets de colocation et d’entreprise de taille moyenne. Les coûts fonciers inférieurs soutiennent les constructions Edge et modulaires. La disponibilité énergétique des sources hydro soutient l’expansion. Elle connaît des investissements dans des points d’échange de données pour les entreprises régionales. La proximité des corridors logistiques améliore la fiabilité de l’infrastructure. Ces zones contribuent à 27% de la part totale.

- Par exemple, NorthC Group prévoit un nouveau centre de données sur le campus uptownBasel à Arlesheim, offrant 2 500 m² d’espace et une capacité utilisable de 5,5 MW, entièrement alimenté par des énergies renouvelables et conçu pour l’IA, la technologie médicale et les charges de travail orientées vers l’avenir.

Suisse orientale et méridionale – Croissance des réseaux Edge et régionaux avec une part de 15%

Les régions orientales et méridionales, y compris le Tessin et les Grisons, développent des sites Edge et de récupération après sinistre. Des coûts plus bas et un accès aux énergies renouvelables attirent les petits opérateurs. Cela soutient les charges de travail de fabrication numérique et de recherche en IA. Les télécommunications renforcent la fibre transfrontalière vers l’Italie et l’Autriche. Les zones contribuent à près de 15% de la part de marché. La croissance se concentre sur l’interconnexion régionale et les déploiements hybrides.

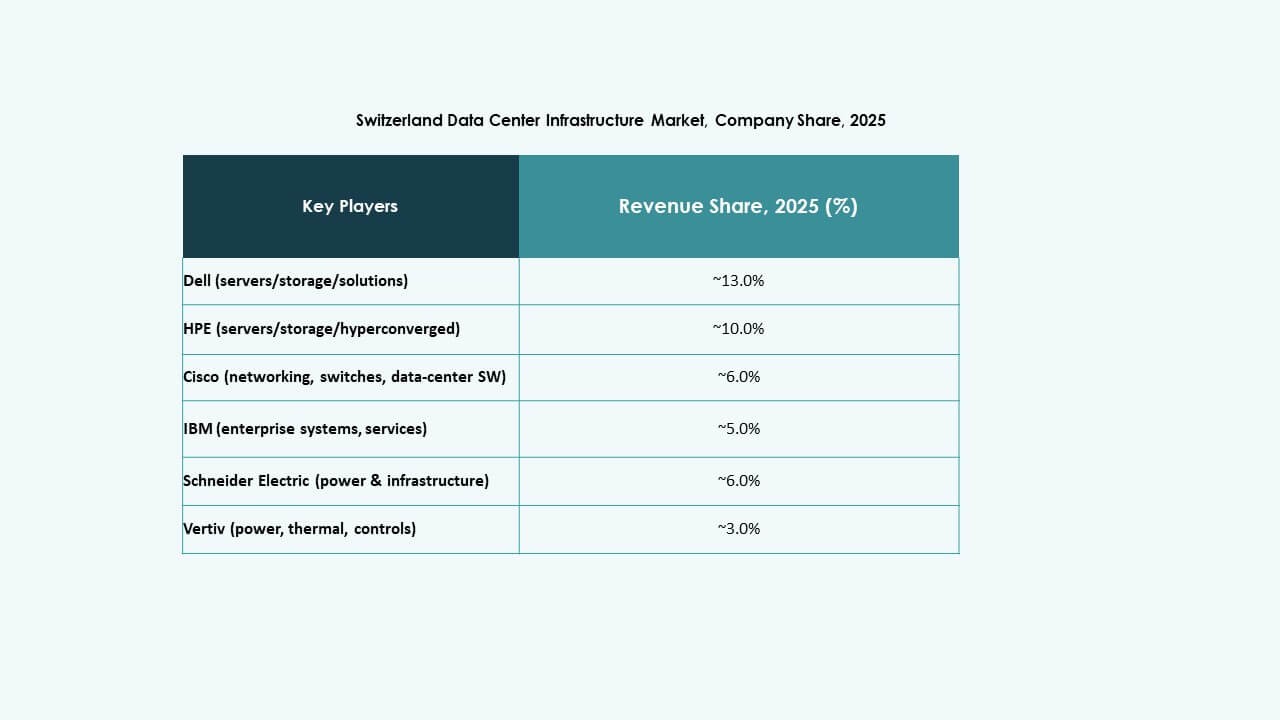

Informations Compétitives :

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

Le marché de l’infrastructure des centres de données en Suisse attire la concurrence parmi les leaders mondiaux aux forces diverses. ABB et Schneider Electric sont en tête dans la distribution d’énergie, les UPS et les solutions d’électrification. Dell, Vertiv, Cisco et Fujitsu se concentrent sur l’infrastructure modulaire, les serveurs, le refroidissement et l’équipement réseau. Huawei propose des solutions TIC et énergétiques intégrées qui séduisent les grands opérateurs. Digital Realty et Equinix stimulent la demande via le développement de centres de données en colocation et hyperscale. IBM soutient les clients d’entreprise avec des systèmes informatiques et de stockage. Les acteurs du marché rivalisent sur la fiabilité, l’efficacité énergétique, l’évolutivité et la conformité réglementaire. Les entreprises qui combinent une infrastructure énergétique solide, une construction modulaire et des piles informatiques évolutives ont un avantage stratégique. Les investisseurs considèrent ces entreprises comme des partenaires d’approvisionnement stables pour la croissance à long terme des centres de données.

Développements Récents :

- En octobre 2025, IFM Investors a acquis la société suisse d’infrastructure numérique Green Group AG auprès de la société française de capital-investissement InfraVia, marquant une expansion significative dans les investissements de centres de données en Europe via le IFM Global Infrastructure Fund, avec la clôture de l’accord prévue plus tard cette année-là.

- En janvier 2025, Infomaniak a atteint un jalon dans son centre de données de Genève en récupérant 100% de l’électricité pour le chauffage urbain, desservant 6 000 foyers avec seulement 25% de capacité de serveur, soulignant les efforts de durabilité dans l’infrastructure des centres de données en Suisse.