Résumé exécutif :

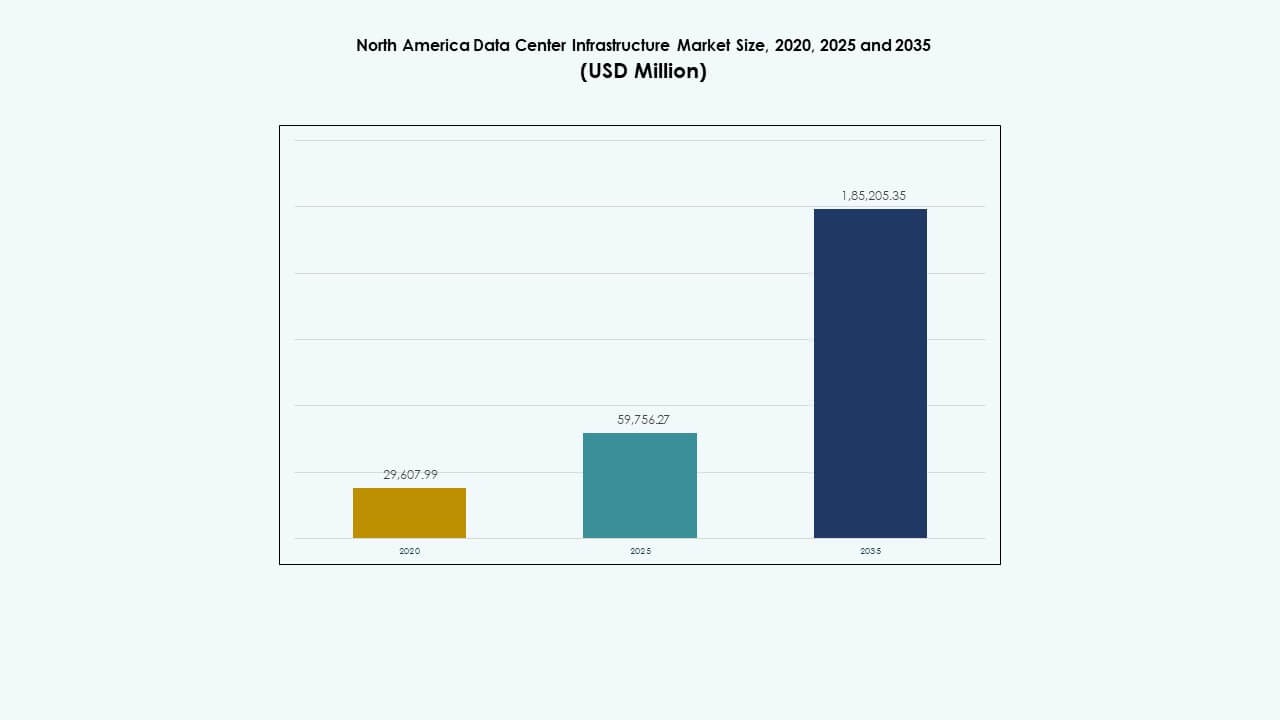

La taille du marché de l’infrastructure des centres de données en Amérique du Nord était évaluée à 29 607,99 millions USD en 2020, pour atteindre 59 756,27 millions USD en 2025 et devrait atteindre 185 205,35 millions USD d’ici 2035, avec un TCAC de 11,89 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Amérique du Nord 2025 |

59 756,27 millions USD |

| Marché de l’Infrastructure des Centres de Données en Amérique du Nord, TCAC |

11,89 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Amérique du Nord 2035 |

185 205,35 millions USD |

La transformation numérique croissante, l’adoption de l’informatique en nuage et l’intégration de l’IA stimulent les mises à niveau des infrastructures. Les entreprises investissent dans des systèmes écoénergétiques et des centres de données modulaires pour améliorer les performances et réduire les coûts. Le passage à l’automatisation, l’intégration des énergies renouvelables et les systèmes de surveillance intelligents renforcent la résilience opérationnelle. Ce marché reste stratégiquement important pour les entreprises cherchant à évoluer, tandis que les investisseurs ciblent ses rendements constants grâce à l’expansion des développements hyperscale et de colocation.

Les États-Unis sont en tête en matière de déploiement de capacité avec des installations hyperscale et de colocation étendues. Le Canada montre une croissance rapide soutenue par des initiatives de durabilité et la disponibilité des énergies renouvelables. Le Mexique émerge comme un marché prometteur, stimulé par la demande de near-shoring et l’amélioration de la connectivité. Ensemble, ces régions créent un écosystème d’infrastructure équilibré soutenant la croissance des entreprises, la souveraineté des données régionales et le développement de l’infrastructure IA à travers l’Amérique du Nord.

Moteurs du Marché

L’Expansion du Cloud et l’Intégration de l’IA Redéfinissent la Demande d’Infrastructure

Le marché de l’infrastructure des centres de données en Amérique du Nord connaît une croissance majeure grâce à l’adoption du cloud et aux charges de travail pilotées par l’IA. Les entreprises migrent leurs opérations critiques vers des environnements hybrides pour optimiser l’évolutivité et la résilience. La dépendance croissante aux nœuds périphériques et à l’informatique distribuée crée le besoin de matériel et de systèmes d’alimentation efficaces. L’innovation dans l’architecture de serveurs haute densité soutient une plus grande performance. Les investissements dans les systèmes de refroidissement réduisent les coûts opérationnels tout en améliorant l’efficacité énergétique. Les analyses IA conduisent à une maintenance prédictive pour assurer la disponibilité. Les grandes entreprises poursuivent la modernisation des centres de données pour maintenir leur compétitivité numérique. Les mises à niveau stratégiques de l’infrastructure améliorent l’agilité à long terme des entreprises et la fiabilité opérationnelle.

Transition Vers des Modèles d’Infrastructure Durables et Écoénergétiques

Les objectifs de durabilité influencent chaque décision majeure en matière d’infrastructure dans toute la région. Les entreprises investissent dans des sources d’énergie renouvelables et des principes de conception à faible émission de carbone pour s’aligner sur les objectifs ESG. Les centres de données modernes déploient des solutions UPS et BESS écoénergétiques pour réduire la dépendance au réseau. L’intégration d’outils de surveillance activés par l’IA assure une optimisation en temps réel du refroidissement et de la distribution d’énergie. Cela améliore la transparence carbone et la conformité opérationnelle avec les normes environnementales. Les certifications de bâtiments écologiques renforcent la confiance des investisseurs dans les projets durables. Les opérateurs priorisent l’efficacité des ressources pour répondre à des réglementations d’émissions plus strictes au niveau de l’État. Cette transition stratégique positionne le marché pour une stabilité énergétique à long terme et un avantage concurrentiel.

- Par exemple, les centres de données de Google ont atteint une efficacité moyenne annuelle d’utilisation de l’énergie (PUE) de 1,10 en 2023 grâce à des systèmes de refroidissement optimisés par l’IA qui ajustent dynamiquement le flux d’air en fonction des charges de serveurs en temps réel.

Innovations technologiques stimulant les modèles de déploiement modulaires et évolutifs

L’innovation dans la construction modulaire accélère le déploiement des installations et le contrôle des coûts. Les modules préfabriqués permettent des temps de construction plus rapides tout en maintenant la fiabilité. Le marché bénéficie de la standardisation dans les cadres de livraison conception-construction et EPC. L’infrastructure informatique et réseau évolutive réduit les temps d’arrêt lors des expansions. Elle prend en charge des charges de travail diverses dans les installations hyperscale, de colocation et d’entreprise. Les avancées rapides dans le refroidissement liquide améliorent les performances thermiques sous des charges de calcul élevées. L’automatisation et la robotique rationalisent les cycles de maintenance, réduisant les risques d’erreurs humaines. La modularisation améliore le retour sur investissement des projets en améliorant la flexibilité et l’utilisation des ressources.

- Par exemple, Microsoft a déployé des centres de données modulaires utilisant des composants préfabriqués qui ont réduit le temps de déploiement de 18-24 mois à moins de 90 jours pour certaines installations. L’infrastructure informatique et réseau évolutive réduit les temps d’arrêt lors des expansions.

Importance stratégique croissante pour les entreprises et les investisseurs

L’épine dorsale de l’infrastructure de la région soutient la transformation numérique dans toutes les industries. Les entreprises investissent dans des environnements informatiques haute performance pour soutenir l’analyse, la cybersécurité et l’automatisation. Les investisseurs ciblent le marché pour des rendements à long terme constants en raison de la demande de services récurrents. La maturité du marché permet une forte stabilité réglementaire et un soutien au financement des infrastructures. Il reste vital pour la croissance des écosystèmes de cloud, d’IA et de commerce numérique. Les règles de souveraineté des données et les besoins d’hébergement local augmentent encore la demande de capacité. Les entreprises priorisent la sécurité et la résilience grâce à des conceptions de systèmes en niveaux et redondants. Les partenariats stratégiques entre développeurs et services publics renforcent la compétitivité régionale.

Tendances du marché

Tendances du marché

Développement croissant des centres de données Edge pour soutenir les applications à faible latence

Le marché de l’infrastructure des centres de données en Amérique du Nord connaît un déplacement accéléré vers l’informatique en périphérie. Le déploiement de la 5G et l’expansion de l’IoT créent une demande pour des nœuds plus petits et plus efficaces, plus proches des utilisateurs. Ces déploiements réduisent la latence pour le streaming, les jeux et l’analyse en temps réel. Cela mène à des stratégies d’infrastructure distribuée parmi les hyperscalers et les fournisseurs de télécommunications. Les installations en périphérie intègrent des systèmes compacts d’alimentation et de refroidissement pour la durabilité. De nombreuses entreprises exploitent l’automatisation pilotée par l’IA pour la gestion de sites à distance. L’accent mis sur le traitement localisé permet une livraison de contenu plus rapide et une meilleure souveraineté des données. Cette évolution redéfinit les topologies de réseau à travers les marchés urbains et ruraux.

Intégration de l’Intelligence Artificielle pour l’Optimisation des Opérations des Centres de Données

L’adoption de l’IA transforme la gestion opérationnelle dans les grandes installations. Les algorithmes prédictifs prévoient désormais l’usure des équipements et les schémas de consommation d’énergie. Cela améliore la maintenance proactive et réduit les temps d’arrêt coûteux. Les systèmes de gestion énergétique intelligents équilibrent la distribution de charge pendant les pics de demande. L’apprentissage automatique aide à améliorer les métriques d’utilisation de l’énergie et d’efficacité de refroidissement. Les opérateurs déploient l’IA pour la surveillance de la sécurité, identifiant les anomalies en temps réel. Ces outils soutiennent des opérations d’installation plus sûres, plus efficaces et plus durables. L’automatisation intelligente améliore la performance des actifs et la scalabilité pour des environnements informatiques complexes.

Adoption du Refroidissement Liquide et des Solutions Avancées de Gestion Thermique

La densité croissante de calcul stimule l’adoption de conceptions de refroidissement innovantes. Les opérateurs s’éloignent du refroidissement traditionnel par air vers des systèmes directs à base de liquide. Ces systèmes améliorent l’efficacité énergétique et permettent des configurations de racks plus denses. Ils aident à maintenir la performance des GPU et des accélérateurs d’IA sous des charges de travail lourdes. L’intégration d’échangeurs de chaleur par immersion et à porte arrière se développe dans les centres hyperscales. Les fournisseurs investissent dans des réfrigérants durables qui respectent les normes écologiques. Les modèles avancés de réutilisation de la chaleur convertissent l’énergie perdue en applications de chauffage de bâtiments. Ces innovations réduisent les coûts opérationnels et l’impact environnemental dans toute la région.

Demande Croissante pour des Solutions de Centres de Données Modulaires et Préfabriquées

Les entreprises et les fournisseurs de services préfèrent les configurations modulaires pour leur évolutivité et leur rapidité. Les unités préfabriquées permettent une construction par phases alignée sur les cycles de financement. Le marché de l’infrastructure des centres de données en Amérique du Nord bénéficie de la réduction de la main-d’œuvre sur site et de la prévisibilité de la livraison des projets. Cela soutient les emplacements éloignés avec des configurations standard qui simplifient le déploiement. La modularisation assure l’uniformité du design, permettant une autorisation et une conformité plus rapides. Ces installations intègrent des composants électriques et mécaniques dans des modules pré-testés. Cela permet une expansion flexible tout en minimisant les risques de temps d’arrêt. La préférence croissante pour les centres de données modulaires clés en main stimule la concurrence et l’innovation parmi les fournisseurs.

Défis du Marché

Défis du Marché

Demande Énergétique Croissante et Problèmes de Dépendance au Réseau

Le marché de l’infrastructure des centres de données en Amérique du Nord fait face à une pression significative due à la hausse de la consommation d’énergie. Les conceptions à haute densité de puissance sollicitent les réseaux régionaux et remettent en question les objectifs de durabilité. De nombreuses installations dépendent d’une infrastructure de réseau vieillissante qui manque de redondance. L’intégration limitée des énergies renouvelables complique les engagements zéro émission pour les opérateurs hyperscale. Cela augmente les coûts d’exploitation et les risques lors des interruptions de courant. Les retards des services publics ralentissent les délais d’expansion, impactant le retour sur investissement pour les investisseurs. Les variations climatiques régionales ajoutent de la complexité à l’efficacité du refroidissement et à la prévision énergétique. Les opérateurs doivent sécuriser des contrats énergétiques à long terme pour assurer la stabilité opérationnelle.

Perturbations de la chaîne d’approvisionnement et pénuries de main-d’œuvre qualifiée

Les contraintes d’approvisionnement mondiales en cours retardent les livraisons de composants critiques pour la construction. Les pénuries de semi-conducteurs et d’équipements électriques prolongent les délais de réalisation des projets. Le marché de l’infrastructure des centres de données en Amérique du Nord doit faire face à la hausse des coûts des matériaux et de la logistique. Les pénuries de main-d’œuvre dans l’ingénierie et la maintenance ralentissent le déploiement des infrastructures. Cela limite la capacité de déploiement pendant les cycles de demande de pointe. La consolidation des fournisseurs réduit la diversité des équipements et les prix compétitifs. Les obstacles liés à la certification et à la conformité prolongent encore les phases de mise en service. Ces défis structurels créent des inefficacités opérationnelles persistantes pour les développeurs et les opérateurs.

Opportunités du marché

Expansion de l’intégration des énergies renouvelables et des projets d’infrastructure durable

Le marché de l’infrastructure des centres de données en Amérique du Nord bénéficie des opportunités offertes par l’adoption des énergies renouvelables. Les opérateurs investissent dans l’approvisionnement en énergie solaire et éolienne via des PPA à long terme. Cela réduit l’empreinte carbone et s’aligne sur les mandats de durabilité des entreprises. L’accent croissant sur les infrastructures vertes attire les fonds d’investissement axés sur les critères ESG. Les innovations dans les systèmes de micro-réseaux et de stockage par batterie améliorent la fiabilité de l’alimentation. Les partenariats de durabilité entre les centres de données et les services publics débloquent un potentiel de croissance mutuelle.

Croissance de l’infrastructure Edge et IA dans les villes secondaires

Les villes émergentes à travers les États-Unis et le Canada attirent des investissements dans des installations de données plus petites. Les opérateurs télécoms étendent la capacité Edge pour soutenir les appareils connectés et les technologies autonomes. Cela permet un traitement des données plus rapide à proximité des utilisateurs et réduit la congestion du réseau. Les analyses Edge pilotées par l’IA encouragent la standardisation de l’infrastructure pour une efficacité à grande échelle. Cette décentralisation crée de nouvelles zones d’investissement et équilibre la distribution de l’infrastructure régionale.

Segmentation du marché

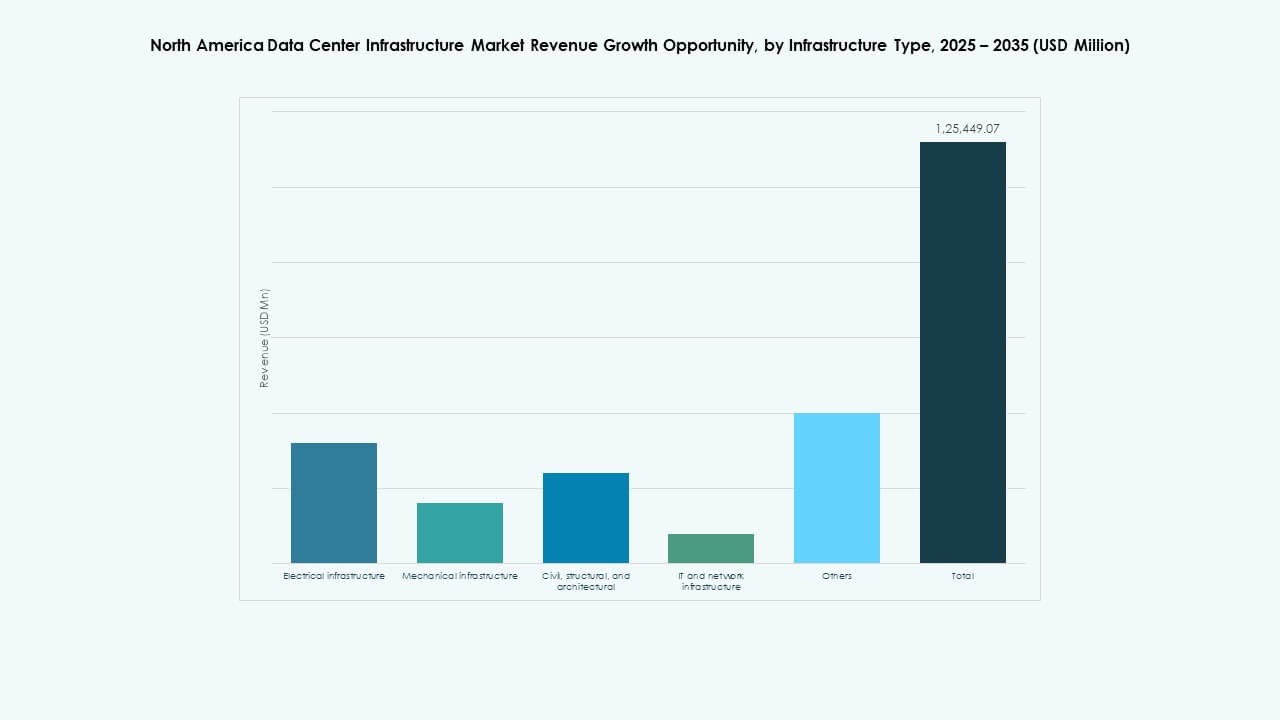

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données en Amérique du Nord en raison des charges de travail intensives en énergie et des exigences élevées en matière de disponibilité. L’infrastructure mécanique suit, portée par les technologies de refroidissement avancées pour le calcul à haute densité. Les infrastructures IT et réseau restent cruciales pour l’optimisation du débit de données. Les composants civils et architecturaux se développent avec de nouveaux designs modulaires et préfabriqués. La dépendance croissante aux plateformes numériques soutient un investissement fort dans toutes les couches d’infrastructure.

Par infrastructure électrique

Les systèmes d’alimentation sans coupure (UPS) dominent le segment électrique grâce à une adoption élevée pour garantir la fiabilité. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité en tant que solutions de secours et de réduction des pics. Les unités de distribution d’énergie (PDU) et les appareillages de commutation améliorent la sécurité opérationnelle. L’intégration des services publics soutient la stabilité du réseau sur les campus en expansion. L’accent mis sur l’efficacité et la gestion de l’énergie renforce la trajectoire de croissance de ce segment.

Par Infrastructure Mécanique

Les unités de refroidissement telles que les systèmes CRAC et CRAH dominent en raison de leur fiabilité et de leur évolutivité. Les refroidisseurs, à air et à eau, améliorent la régulation de la température dans les centres hyperscale. Les systèmes de confinement améliorent le flux d’air et minimisent le gaspillage d’énergie. Les pompes et les systèmes de tuyauterie s’intègrent avec des contrôleurs intelligents pour une distribution de refroidissement précise. L’adoption de stratégies de refroidissement avancées maintient la consommation d’énergie sous contrôle.

Par Civil / Structurel & Architectural

Les systèmes de superstructure et de construction modulaire détiennent la plus grande part, motivés par la préfabrication et le contrôle des coûts. Les planchers surélevés et les plafonds suspendus optimisent la gestion du flux d’air et du câblage. Les enveloppes de bâtiment améliorent l’efficacité thermique et l’isolation acoustique. La préparation du site et les travaux de fondation nécessitent des matériaux avancés pour la résilience sismique. La flexibilité architecturale soutient à la fois les modèles de projets hyperscale et de colocation.

Par Infrastructure IT & Réseau

Les serveurs et les solutions de stockage dominent ce segment en raison des charges de travail d’IA et d’analytique. L’équipement réseau et la fibre optique permettent un transfert de données plus rapide et une latence réduite. Les racks et les enceintes offrent une gestion efficace de l’espace. L’intégration de câblage de nouvelle génération soutient l’évolutivité pour les futures expansions. L’innovation continue du matériel assure une connectivité transparente dans les environnements à grande échelle.

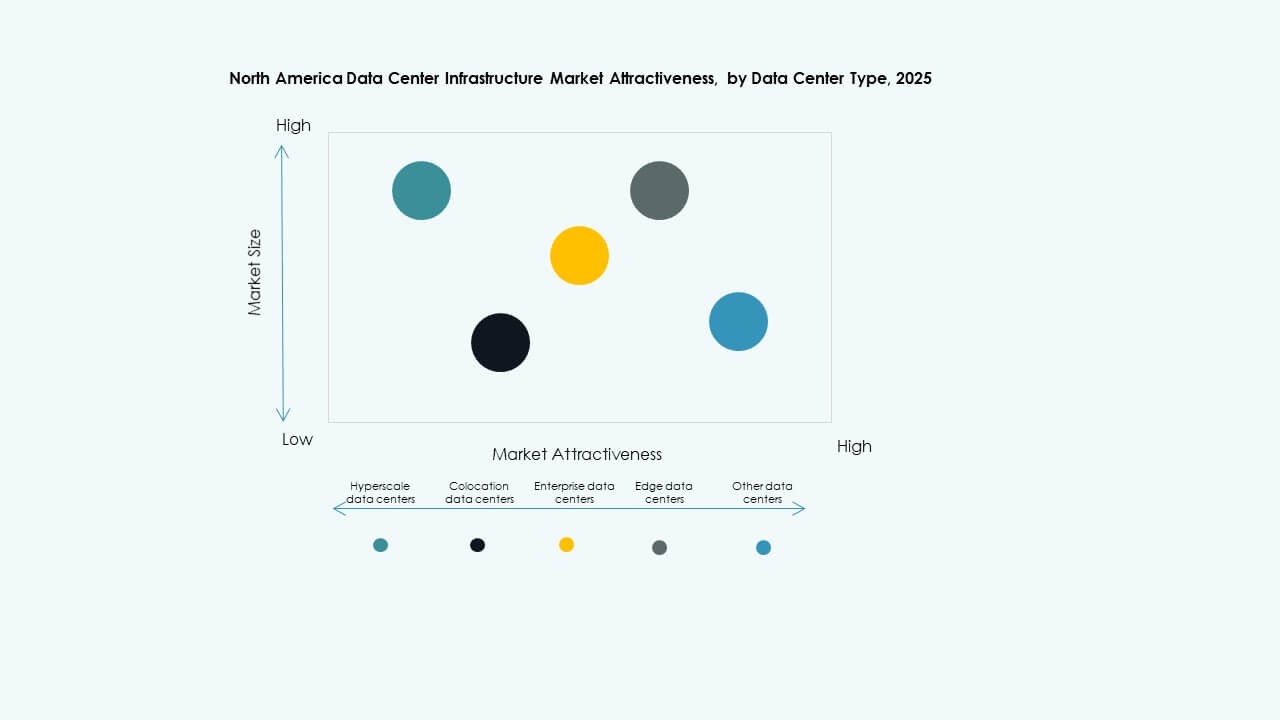

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché avec une capacité et une automatisation étendues. Les centres de colocation suivent, offrant des solutions rentables pour les entreprises cherchant des ressources partagées. Les installations Edge se développent rapidement pour répondre aux besoins des applications sensibles à la latence. Les centres de données d’entreprise maintiennent leur pertinence pour le contrôle de l’infrastructure privée. Chaque type répond à des exigences uniques d’utilisateur et de performance à travers les industries.

Par Modèle de Livraison

Les modèles Design-Build et EPC dominent grâce aux avantages de la gestion de projet intégrée. Les approches clés en main et modulaires préfabriquées accélèrent les calendriers de déploiement. La gestion de la construction gagne en popularité parmi les grands développeurs pour le contrôle des budgets. Les projets de rénovation et de mise à niveau augmentent à mesure que les anciennes installations adoptent de nouvelles normes d’efficacité. Les options de livraison flexibles répondent aux besoins évolutifs des clients à travers les échelles de projet.

Par Type de Tier

Les installations de Tier 3 dominent en raison de l’équilibre entre fiabilité et performance de coût. Les centres de données de Tier 4 se développent avec la demande de redondance maximale dans les déploiements hyperscale. Les installations de Tier 1 et 2 servent les petites entreprises avec des exigences de disponibilité limitées. La standardisation des certifications de tier assure la confiance et la transparence opérationnelle. La demande pour des centres de données de tier supérieur augmente avec des SLA de disponibilité plus stricts.

Aperçus Régionaux

Aperçus Régionaux

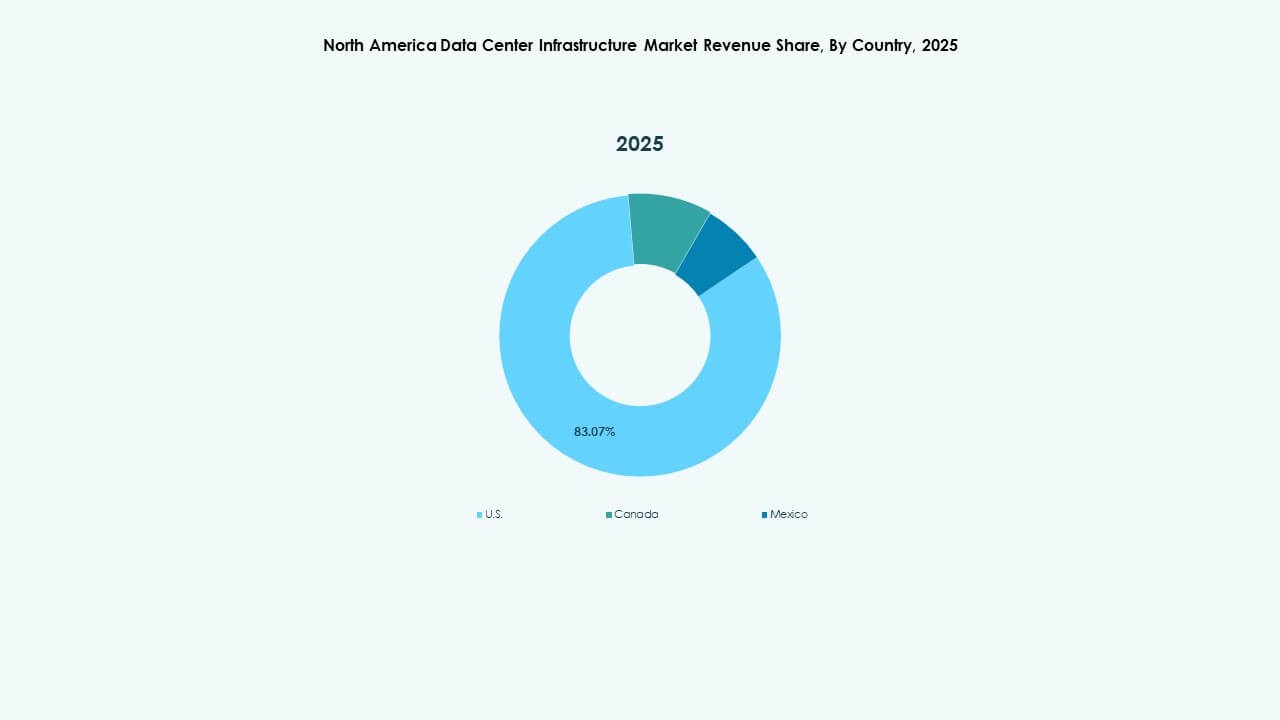

États-Unis : Leader du marché avec 75% de part régionale

Les États-Unis dominent le marché de l’infrastructure des centres de données en Amérique du Nord, représentant environ 75% de part. Le pays accueille des développements hyperscale d’AWS, Google et Microsoft. Des cadres réglementaires solides et des investissements dans les énergies renouvelables renforcent la fiabilité de l’infrastructure. La Silicon Valley, le nord de la Virginie et le Texas restent des zones de déploiement privilégiées. Une forte densité de réseau et une demande d’entreprise soutiennent des mises à niveau continues. Il sert de référence mondiale pour l’efficacité et les normes opérationnelles.

- Par exemple, le nord de la Virginie, le principal hub de centres de données aux États-Unis, avait une capacité totale de puissance de centres de données dépassant 4 900 MW au premier trimestre 2025 avec une augmentation de 80% de la capacité en construction atteignant 2 078,2 MW et une absorption nette de 538,6 MW au premier semestre 2025.

Canada : Croissance rapide stimulée par la durabilité et le climat plus frais

Le Canada détient environ 18% de la part régionale avec l’expansion des installations hyperscale et de colocation. Le pays bénéficie d’une énergie renouvelable abondante et du soutien gouvernemental pour des projets durables. Toronto, Montréal et Calgary émergent comme des pôles d’investissement clés. Le climat plus frais aide à l’efficacité du refroidissement naturel, réduisant les coûts énergétiques. L’économie numérique croissante du Canada soutient l’ajout continu de capacité et l’innovation. Il attire les investisseurs se concentrant sur une infrastructure propre et rentable.

Mexique : Hub émergent avec un potentiel d’expansion stratégique

Le Mexique représente près de 7% du marché régional, avec de fortes opportunités de near-shoring. Querétaro et Monterrey mènent l’expansion de l’infrastructure grâce à des politiques de données soutenues par le gouvernement. Le marché gagne en dynamisme grâce à la croissance industrielle et à l’adoption du cloud. La proximité avec les États-Unis renforce la connectivité transfrontalière et la continuité des affaires. Il attire les fournisseurs de colocation ciblant les clients d’entreprise en Amérique latine. L’évolution de l’infrastructure du Mexique améliore la résilience des données régionales et l’attrait des investissements.

- Par exemple, le gouvernement de Querétaro a promu des politiques favorables aux centres de données qui ont soutenu une augmentation de plus de 50 MW des ajouts de capacité de colocation rien qu’en 2024. Cette expansion est motivée par la demande industrielle croissante et l’adoption du cloud, avec une infrastructure de connectivité transfrontalière améliorée facilitant la continuité des affaires avec le marché américain.

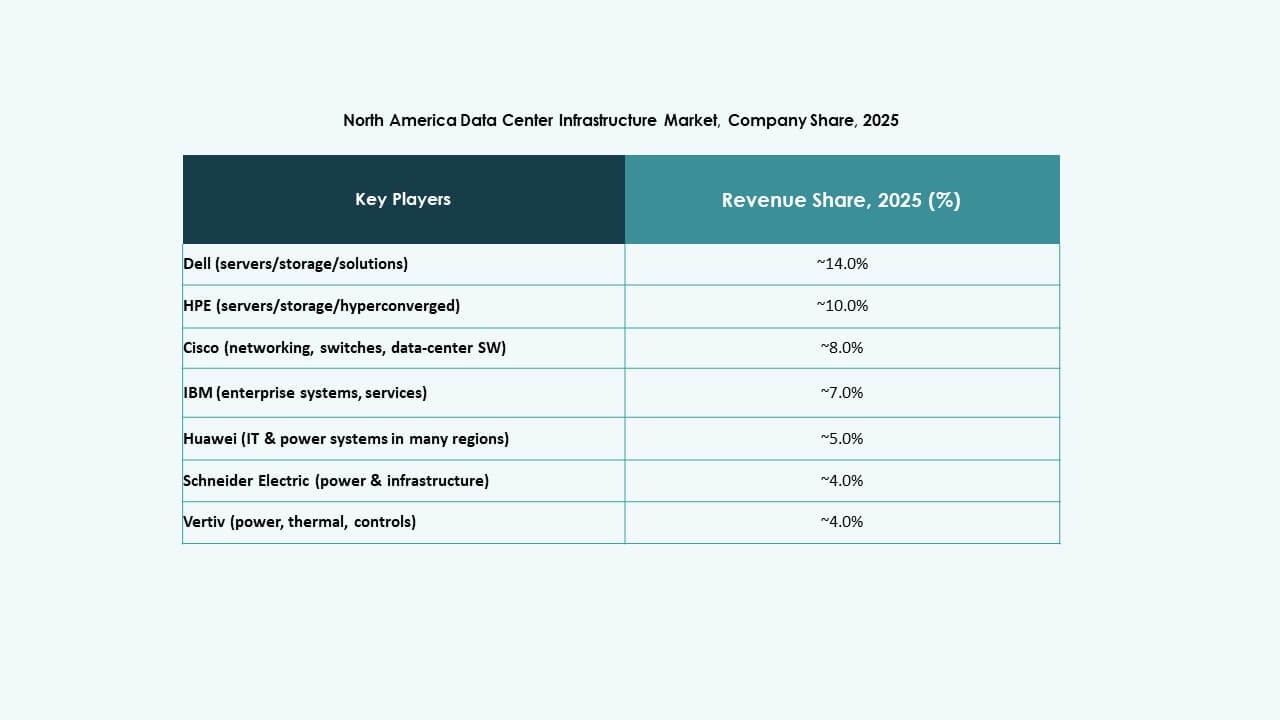

Informations Compétitives :

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Entreprise Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

Le marché de l’infrastructure des centres de données en Amérique du Nord présente un environnement concurrentiel façonné par des acteurs mondiaux et régionaux puissants. Il met l’accent sur des conceptions économes en énergie, une évolutivité modulaire et l’intégration de systèmes de gestion basés sur l’IA. Les grandes entreprises élargissent leurs portefeuilles grâce à des jumeaux numériques, des systèmes d’alimentation intelligents et des solutions préfabriquées. Les partenariats entre fournisseurs de technologie et opérateurs hyperscale renforcent les capacités de livraison de bout en bout. Les entreprises rivalisent par l’innovation en matière d’efficacité de refroidissement, d’automatisation et d’architecture prête pour l’edge. Le marché favorise les acteurs disposant de réseaux de services solides et de références de durabilité éprouvées. Les fusions continues et les collaborations stratégiques stimulent la diversification des produits et l’expansion de l’empreinte régionale aux États-Unis, au Canada et au Mexique.

Développements Récents :

Développements Récents :

- En octobre 2025, un consortium comprenant BlackRock, Microsoft, Nvidia et d’autres a accepté d’acquérir Aligned Data Centers pour 40 milliards de dollars. Ce consortium, connu sous le nom de Partenariat pour l’Infrastructure d’Intelligence Artificielle (AIP), prévoit de déployer 30 milliards de dollars en capitaux propres avec des plans d’expansion, visant la croissance de l’infrastructure IA aux États-Unis et en Amérique latine.

- En octobre 2025, ABB a annoncé le développement de centres de données IA de nouvelle génération en collaboration avec NVIDIA. ABB a introduit des produits innovants, y compris HiPerGuard, le premier UPS à moyenne tension à semi-conducteurs au monde, conçu pour augmenter la densité de puissance et l’efficacité énergétique dans les centres de données IA, et le SACE Infinitus, le premier disjoncteur à semi-conducteurs certifié IEC au monde pour la viabilité de la distribution en courant continu dans les centres de données.

- En juin 2025, Amazon a annoncé un investissement de 10 milliards de dollars pour un campus d’innovation en cloud computing et IA de haute technologie dans le comté de Richmond, en Caroline du Nord. Ce nouveau centre de données soutiendra les technologies de cloud computing et d’IA générative.

- En mai 2025, Cisco Systems, Inc. a rejoint le Partenariat pour l’Infrastructure d’Intelligence Artificielle (AIP), collaborant avec des investisseurs clés et des leaders technologiques tels que BlackRock, Microsoft, NVIDIA et d’autres pour stimuler les investissements dans les centres de données IA et l’infrastructure connexe. Ce partenariat vise à mobiliser des capitaux d’investissement significatifs pour soutenir des charges de travail IA sécurisées et évolutives dans les centres de données en Amérique du Nord.