Riepilogo esecutivo:

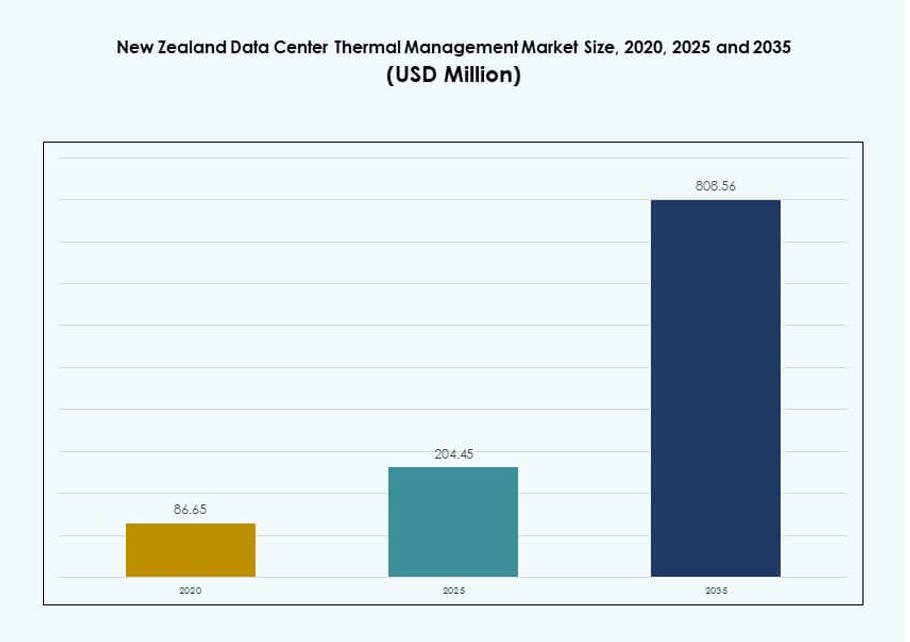

Il mercato della gestione termica dei data center in Nuova Zelanda è stato valutato a 86,65 milioni di USD nel 2020, raggiungerà i 204,45 milioni di USD nel 2025 e si prevede che raggiungerà i 808,56 milioni di USD entro il 2035, con un CAGR del 14,63% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Nuova Zelanda 2025 |

204,45 milioni di USD |

| Mercato della Gestione Termica dei Data Center in Nuova Zelanda, CAGR |

14,63% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Nuova Zelanda 2035 |

808,56 milioni di USD |

Gli investimenti crescenti nei carichi di lavoro AI, nelle strutture hyperscale e nel edge computing stanno guidando la domanda di sistemi di raffreddamento avanzati in tutto il paese. Gli operatori stanno adottando sistemi ibridi aria-liquido, software termici predittivi e raffreddamento ad aria libera per migliorare le prestazioni e la sostenibilità. Le innovazioni nel raffreddamento modulare e nelle piattaforme di monitoraggio integrate con AI aiutano a ridurre il consumo energetico e i rischi operativi. Il mercato ha un valore strategico per gli investitori grazie ai ritorni infrastrutturali a lungo termine, all’allineamento con la sostenibilità e alla domanda ad alta densità derivante dalla trasformazione digitale.

Auckland guida il panorama regionale grazie alla sua densa infrastruttura digitale, alla vicinanza a grandi imprese e alla robusta attività dei fornitori di cloud. Wellington e Christchurch sono hub emergenti, supportati da iniziative digitali governative e da quadri di città intelligenti. Altre regioni mostrano un interesse crescente, specialmente per le implementazioni edge e modulari. Il momentum del mercato segue la connettività, la compatibilità climatica e la vicinanza alle infrastrutture energetiche.

Dinamiche di Mercato:

Fattori di Mercato

Aumento dell’Espansione dell’Infrastruttura Hyperscale e Cloud in Nuova Zelanda

La capacità dei data center si espande per supportare la migrazione al cloud e la crescita dei servizi digitali. Le imprese spostano i carichi di lavoro verso strutture regionali per il controllo della latenza. Gli operatori hyperscale richiedono densità di rack più elevate e un controllo termico stabile. L’efficienza energetica rimane una priorità a livello dirigenziale per gli operatori. Il mercato della gestione termica dei data center in Nuova Zelanda supporta l’assicurazione dell’uptime su larga scala. I sistemi di raffreddamento proteggono le prestazioni hardware sotto carico costante. Gli investitori valutano i ritorni prevedibili dagli asset infrastrutturali. Un design termico affidabile riduce il rischio operativo. Questo fattore sostiene il dispiegamento di capitale a lungo termine.

Crescente Adozione di Carichi di Lavoro AI e GPU ad Alta Densità

I carichi di lavoro dell’IA aumentano l’emissione di calore all’interno di rack compatti. I cluster di GPU richiedono un controllo preciso della temperatura tra i nodi. Gli operatori implementano sistemi di raffreddamento avanzati per evitare il throttling delle prestazioni. I design assistiti da liquido suscitano interesse per le zone di calcolo denso. Ciò consente operazioni stabili sotto una domanda di elaborazione continua. I fornitori di hardware allineano i prodotti con soglie termiche più elevate. Questo cambiamento aumenta la domanda di architetture di raffreddamento moderne. Gli investitori monitorano da vicino la domanda di infrastrutture guidate dall’IA. Il driver rafforza l’adozione di sistemi premium.

- Ad esempio, DCI costruisce una struttura da 40MW a Auckland supportando il calcolo AI ad alta densità con sistemi termici avanzati. I design assistiti da liquido suscitano interesse per le zone di calcolo denso.

Focus sull’Efficienza Energetica e sugli Impegni di Riduzione del Carbonio

Gli obiettivi di efficienza energetica influenzano le scelte di design delle infrastrutture a livello nazionale. Gli operatori perseguono un PUE inferiore attraverso una gestione ottimizzata del flusso d’aria. Il raffreddamento ad aria libera si allinea con il clima temperato della Nuova Zelanda. Gli obiettivi di sostenibilità influenzano gli acquisti e gli aggiornamenti delle strutture. I sistemi termici giocano un ruolo diretto nella riduzione delle emissioni. Supporta la conformità ai mandati ESG aziendali. I risparmi energetici migliorano i margini operativi nel tempo. Le credenziali verdi attraggono i tenant globali del cloud. Questo driver rafforza il valore di mercato a lungo termine.

Espansione delle Implementazioni di Data Center Edge e Regionali

Le strutture edge crescono vicino ai cluster di popolazione e imprese. I siti più piccoli richiedono comunque soluzioni termiche resilienti. I design compatti affrontano vincoli di flusso d’aria e spazio. Il raffreddamento modulare supporta cicli di implementazione rapidi. Consente la continuità del servizio in località distribuite. I fornitori di telecomunicazioni e contenuti aumentano le impronte regionali. L’affidabilità termica protegge gli accordi sul livello di servizio. Gli investitori vedono la crescita edge come una mossa difensiva dell’infrastruttura. Questo driver amplia la domanda indirizzabile.

- Ad esempio, CDC opera con una capacità totale di 44MW nei siti di Hobsonville e Silverdale vicino a Auckland con resilienza termica modulare.

Tendenze di Mercato

Spostamento Verso Architetture di Raffreddamento Ibride in Ambienti di Lavoro Misti

Gli operatori combinano metodi ad aria e liquido all’interno di singole strutture. Le configurazioni ibride bilanciano il controllo dei costi e le esigenze di prestazione. Le sale legacy mantengono i sistemi ad aria per rack a bassa densità. Le zone ad alta densità ricevono supporto liquido mirato. Ciò consente una modernizzazione infrastrutturale graduale. I fornitori promuovono configurazioni di sistema flessibili. Gli operatori preferiscono design scalabili e adattabili. Questa tendenza riflette un comportamento di investimento pragmatico.

Aumento dell’Uso di Piattaforme di Monitoraggio Termico Abilitate dall’IA

Le piattaforme software migliorano l’efficienza del raffreddamento attraverso analisi in tempo reale. Gli strumenti IA prevedono i punti caldi prima che si verifichino eventi di guasto. Gli operatori ottengono una visibilità granulare tra rack e corsie. Gli aggiustamenti automatici riducono la necessità di intervento manuale. Migliora il tempo di risposta durante le fluttuazioni del carico. Le intuizioni basate sui dati supportano la pianificazione della manutenzione preventiva. I fornitori integrano l’analisi nelle suite DCIM. Questa tendenza migliora la fiducia operativa.

Domanda di Retrofit nelle Strutture di Data Center Esistenti

Le strutture più vecchie subiscono aggiornamenti di raffreddamento per estendere la durata. I retrofit evitano costosi ritardi nella costruzione di nuovi impianti. Gli operatori sostituiscono le unità CRAC con alternative efficienti. Gli scambiatori a porta posteriore si adattano a sale con spazio limitato. Supporta la crescita della capacità senza espansione dell’impronta. I fornitori di servizi vedono un aumento dei contratti di retrofit. Questa tendenza favorisce le aziende di integrazione esperte. L’ottimizzazione degli asset guida lo slancio dei retrofit.

Preferenza Per Sistemi Di Raffreddamento Modulari E Prefabbricati

Il raffreddamento modulare riduce significativamente i tempi di implementazione. Le unità prefabbricate riducono la complessità della costruzione in loco. Gli operatori ottengono prestazioni prevedibili e controllo dei costi. I moduli si scalano insieme alla crescita del carico IT. Supporta un ingresso più rapido sul mercato per nuovi siti. I fornitori standardizzano i design per l’uso regionale. Questa tendenza si allinea con strategie infrastrutturali agili.

Sfide Del Mercato

Alto Costo Capitale Per L’Implementazione Di Infrastrutture Di Raffreddamento Avanzate

I sistemi di raffreddamento avanzati richiedono un investimento iniziale sostanziale. Il raffreddamento a liquido aggiunge costi attraverso componenti specializzati. Gli operatori più piccoli affrontano vincoli di budget durante gli aggiornamenti. I tempi di ritorno si allungano sotto modelli di prezzo conservativi. Il mercato della gestione termica dei data center in Nuova Zelanda affronta lacune di adozione in strutture di medie dimensioni. La complessità del finanziamento rallenta i cicli decisionali. Gli operatori valutano i guadagni di efficienza rispetto all’esposizione al capitale. La sensibilità ai costi rimane una sfida strutturale.

Lacune Di Competenze E Complessità Operativa Nella Gestione Di Sistemi Di Raffreddamento Moderni

I sistemi termici moderni richiedono competenze tecniche specializzate. Il raffreddamento a liquido introduce nuovi protocolli di manutenzione. I team operativi necessitano di formazione mirata e certificazioni. La carenza di competenze aumenta il rischio operativo durante i guasti. Aumenta la dipendenza da partner di servizi esterni. I sistemi complessi richiedono monitoraggio e controllo precisi. Il rischio di inattività preoccupa gli operatori conservativi. La disponibilità di talenti limita l’adozione rapida.

Opportunità Di Mercato

Crescente Domanda Di Soluzioni Di Raffreddamento Sostenibili E Ottimizzate Per Il Clima

Il clima della Nuova Zelanda supporta modelli di raffreddamento efficienti dal punto di vista energetico. Gli operatori adottano soluzioni ad aria libera e ibride in modo ampio. I clienti focalizzati sulla sostenibilità preferiscono strutture certificate verdi. Il mercato della gestione termica dei data center in Nuova Zelanda si allinea con le tendenze di utilizzo di energia rinnovabile. I fornitori di raffreddamento personalizzano soluzioni per obiettivi a basse emissioni di carbonio. L’efficienza energetica migliora l’attrattiva degli asset a lungo termine. Questa opportunità attira investimenti globali nel cloud.

Crescita Nei Servizi Termici Gestiti E Contratti Di Ottimizzazione Del Raffreddamento

Gli operatori esternalizzano i servizi di monitoraggio e manutenzione. I servizi gestiti riducono la pressione sul personale interno. I fornitori offrono modelli di ottimizzazione basati sulle prestazioni. Garantisce livelli di efficienza termica costanti. I contratti di servizio generano flussi di entrate ricorrenti. Gli investitori favoriscono la stabilità dei margini guidata dai servizi. Questa opportunità espande il valore oltre le vendite di hardware.

Segmentazione Del Mercato

Per Dimensione Del Data Center

I piccoli data center detengono quasi il 25% della quota, guidati dalle esigenze edge e aziendali. Le strutture medie rappresentano circa il 35% a causa della crescita regionale del cloud. I grandi data center dominano con circa il 40% della quota, guidati dai campus hyperscale. Il mercato della gestione termica dei data center in Nuova Zelanda beneficia di progetti su larga scala che adottano raffreddamento avanzato. L’alta densità di rack stimola l’investimento in sistemi liquidi e ibridi. I siti più piccoli si affidano a un raffreddamento ad aria economico. I centri medi bilanciano scalabilità ed efficienza. La domanda basata sulle dimensioni influenza le strategie dei fornitori.

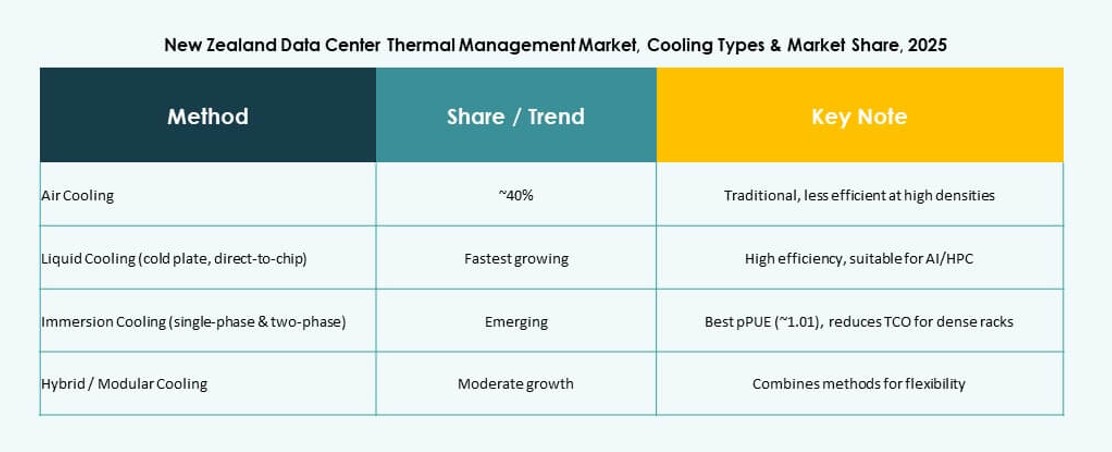

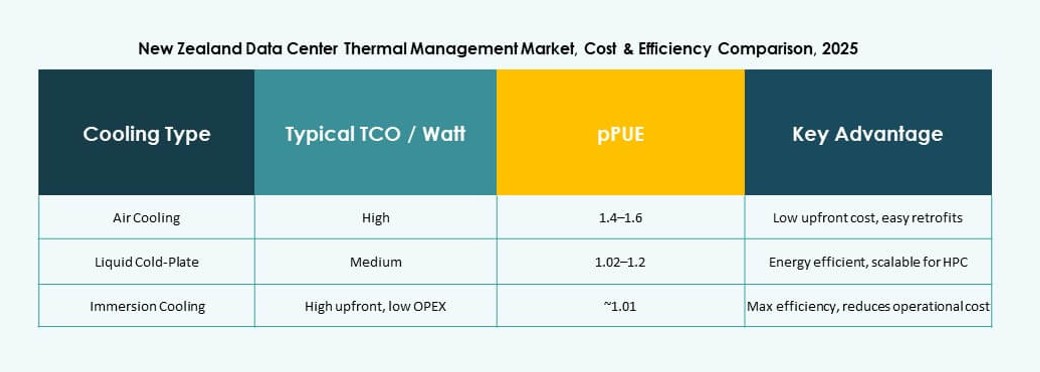

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria detiene una quota vicina al 45% grazie all’efficienza dei costi. Il raffreddamento a liquido rappresenta circa il 35% della quota, guidato dai carichi di lavoro AI. Le soluzioni ibride catturano quasi il 15% mentre gli operatori mescolano i sistemi. Il mercato della gestione termica dei data center in Nuova Zelanda vede l’adozione del liquido aumentare costantemente. Il direct-to-chip guida le implementazioni liquide. Il contenimento delle corsie calde e fredde rimane standard. I design ibridi supportano aggiornamenti graduali. Il mix tecnologico riflette la diversità dei carichi di lavoro.

Per Componente

L’hardware contribuisce a quasi il 55% della spesa totale. Il software rappresenta circa il 20% attraverso piattaforme di monitoraggio. I servizi detengono quasi il 25% a causa di retrofit e manutenzione. Il mercato della gestione termica dei data center in Nuova Zelanda valorizza l’affidabilità dell’hardware. Il software migliora l’efficienza e la visibilità. I servizi garantiscono la longevità del sistema. L’equilibrio dei componenti supporta la gestione del ciclo di vita completo. I fornitori puntano a offerte integrate.

Per Hardware

Le unità di raffreddamento e i refrigeratori guidano con circa il 40% della quota. Ventilatori e dispositivi di flusso d’aria seguono con quasi il 25%. Gli scambiatori di calore contribuiscono a quasi il 20%. Il mercato della gestione termica dei data center in Nuova Zelanda enfatizza il controllo efficiente del flusso d’aria. I sistemi di tubazioni supportano le implementazioni liquide. La selezione dell’hardware impatta sulle prestazioni energetiche. L’hardware modulare guadagna terreno. L’affidabilità guida le decisioni di acquisto.

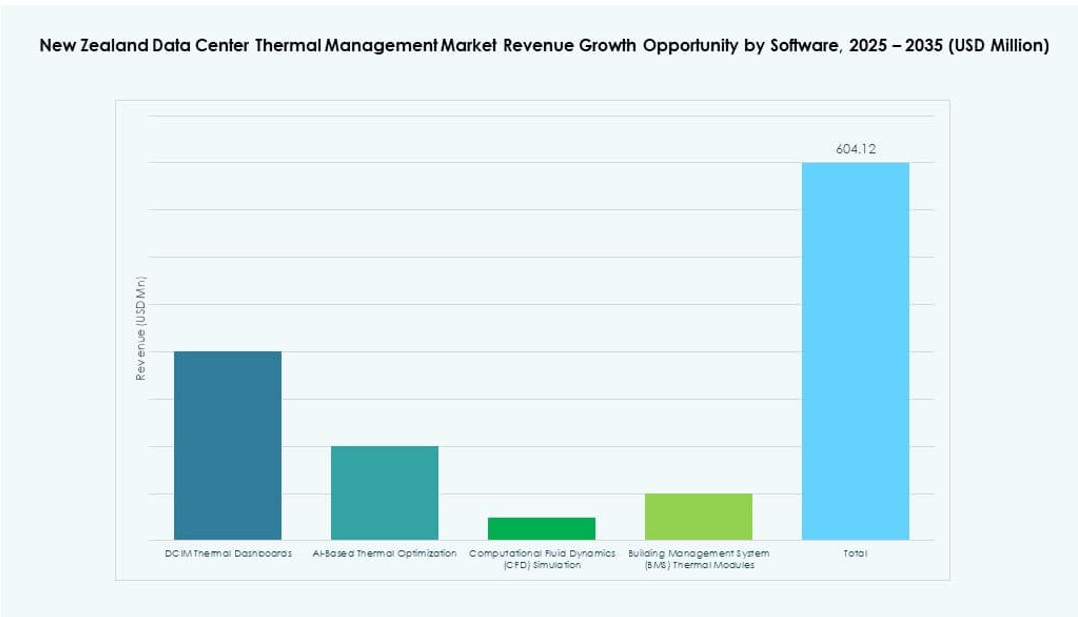

Per Software

I dashboard DCIM dominano con circa il 45% della quota. Gli strumenti di ottimizzazione AI detengono quasi il 30%. La simulazione CFD rappresenta circa il 15%. Il mercato della gestione termica dei data center in Nuova Zelanda adotta l’analisi per l’efficienza. I moduli BMS integrano i controlli delle strutture. Il software riduce l’incertezza operativa. Gli insight predittivi supportano gli obiettivi di uptime. I livelli digitali migliorano il valore degli asset.

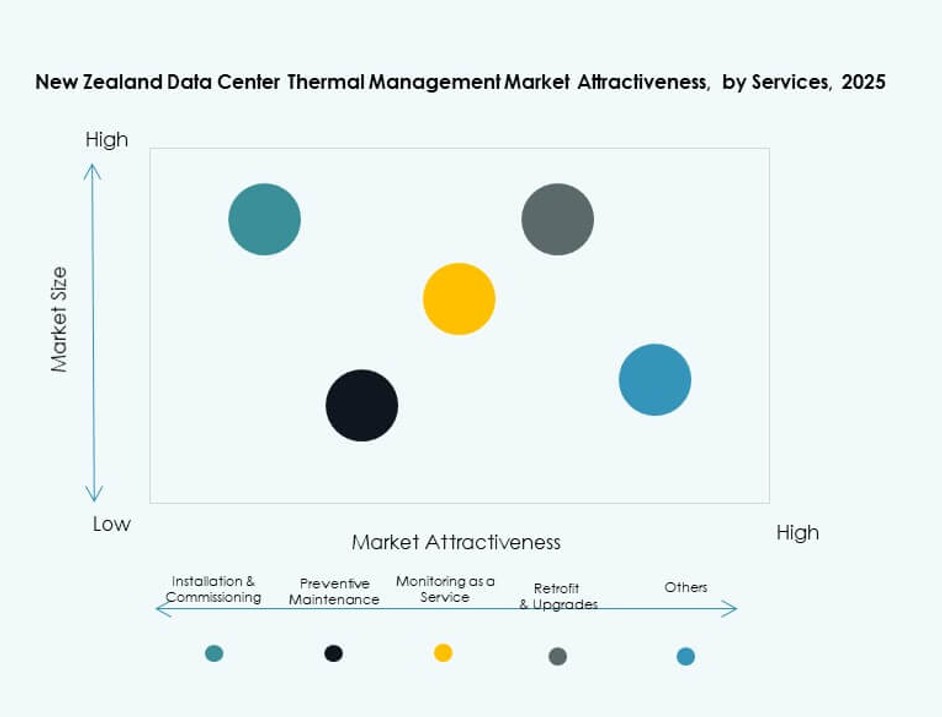

Per Servizi

L’installazione e la messa in servizio guidano con circa il 35% della quota. La manutenzione preventiva detiene quasi il 25%. I retrofit e gli aggiornamenti contribuiscono a circa il 20%. Il mercato della gestione termica dei data center in Nuova Zelanda si affida a partner di servizi qualificati. I servizi di monitoraggio guadagnano adozione costante. I servizi estendono la vita del sistema. I contratti ricorrenti attraggono investitori. La profondità del servizio rafforza il posizionamento dei fornitori.

Per Tipo di Data Center

Gli hyperscale dominano con quasi il 45% della quota. Colocation e cloud detengono circa il 30%. Le strutture aziendali rappresentano circa il 15%. Il mercato della gestione termica dei data center in Nuova Zelanda segue i modelli di espansione del cloud. I data center edge crescono costantemente. I siti hyperscale adottano più rapidamente il raffreddamento avanzato. La diversità dei tipi amplia la domanda. L’investimento segue la scala.

Per Struttura

I sistemi basati su rack guidano con circa il 50% di quota. Le soluzioni basate su fila seguono con quasi il 30%. I design basati su stanza detengono circa il 20%. Il mercato della gestione termica dei data center in Nuova Zelanda favorisce la precisione a livello di rack. I rack ad alta densità guidano questo cambiamento. Le soluzioni basate su fila si adattano a sale modulari. La scelta strutturale influenza i risultati di efficienza. La flessibilità del design rimane fondamentale.

Approfondimenti Regionali

Regione dell’Isola del Nord Inclusa Auckland

Auckland detiene quasi il 55% della quota di mercato grazie alla concentrazione delle infrastrutture. Gli hub cloud si raggruppano attorno alle zone di connettività metropolitana. La domanda aumenta da parte degli operatori aziendali e hyperscale. Il mercato della gestione termica dei data center in Nuova Zelanda vede un forte investimento nel raffreddamento qui. La disponibilità di una forza lavoro qualificata supporta sistemi complessi. L’accesso a energia e rete favorisce l’espansione. Gli investitori danno priorità a questa regione.

- Ad esempio, la prossima regione del data center di Microsoft ad Auckland, lanciata nel 2024, è progettata per un’elevata efficienza energetica e punta a un PUE medio vicino a 1,12 utilizzando sistemi di raffreddamento e ottimizzazione avanzati.

Centri Urbani dell’Isola Centrale e Meridionale

Wellington e Christchurch insieme detengono circa il 30% della quota. I sistemi IT governativi supportano una domanda costante. Le imprese regionali preferiscono l’hosting dati localizzato. Supporta implementazioni termiche di scala moderata. Gli aggiornamenti del raffreddamento si concentrano su efficienza e resilienza. Queste città attraggono investimenti edge. Una crescita equilibrata definisce questa regione.

Località Regionali Emergenti e Edge

Altre regioni rappresentano circa il 15% della quota. I siti edge supportano servizi sensibili alla latenza. Strutture più piccole adottano design di raffreddamento modulari. Il mercato della gestione termica dei data center in Nuova Zelanda si espande gradualmente qui. I vantaggi climatici supportano il raffreddamento ad aria libera. Il controllo dei costi guida le scelte tecnologiche. Il potenziale a lungo termine rimane forte.

- Ad esempio, le implementazioni edge sfruttano il clima temperato della Nuova Zelanda per il raffreddamento ad aria libera, riducendo l’uso di acqua in linea con la media globale WUE di Microsoft di 0,30 L/kWh attraverso la sua flotta di data center efficienti.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

Il mercato della gestione termica dei data center in Nuova Zelanda presenta un mix competitivo di attori globali e regionali. Vertiv, Schneider Electric e Stulz sono leader nei sistemi di raffreddamento di precisione e soluzioni ibride su misura per ambienti ad alta densità. Daikin e Trane offrono sistemi HVAC ad alta efficienza energetica che si allineano con i mandati di sostenibilità della Nuova Zelanda. Delta e Johnson Controls competono nell’automazione intelligente, sfruttando l’integrazione DCIM e i controlli termici basati su AI. Le aziende investono in sistemi modulari per affrontare le crescenti implementazioni edge e l’espansione della colocation. Si registra una crescente domanda di servizi di retrofit, favorendo fornitori esperti con team di supporto localizzati. Le partnership con operatori hyperscale e fornitori di servizi modellano il posizionamento strategico. L’innovazione dei prodotti, l’affidabilità dei sistemi e l’efficienza energetica guidano la leadership di mercato.

Sviluppi Recenti:

- A novembre 2025, LG Electronics ha collaborato con Flex per co-sviluppare infrastrutture modulari di raffreddamento ad aria e liquido per data center AI su scala gigawatt. La collaborazione integra la tecnologia di raffreddamento di LG con le soluzioni di alimentazione di Flex per sistemi prefabbricati e scalabili.

- Ad agosto 2025, Daikin Industries Ltd. ha annunciato l’acquisizione di Dynamic Data Centers Solutions, Inc. (DDC Solutions) per potenziare le sue capacità di raffreddamento dei data center AI integrando tecnologie di raffreddamento dei server con il suo portafoglio di condizionamento dell’aria.

- A maggio 2025, Delta Electronics, Inc. ha svelato soluzioni complete per data center AI enfatizzando la gestione dell’energia e termica, inclusi il raffreddamento ad aria e liquido per server ad alta densità. Queste offerte raggiungono fino al 92% di efficienza energetica tramite architettura HVDC a 800V e supportano le implementazioni NVIDIA GB200.

- A febbraio 26, 2025, Airedale International Air Conditioning Ltd., sotto Modine, ha assicurato ordini per 180 milioni di dollari per sistemi di raffreddamento ad alta capacità per data center su misura per infrastrutture AI. Questo accordo supporta un raffreddamento scalabile e sostenibile con consegne fino al 2026.