Riassunto esecutivo:

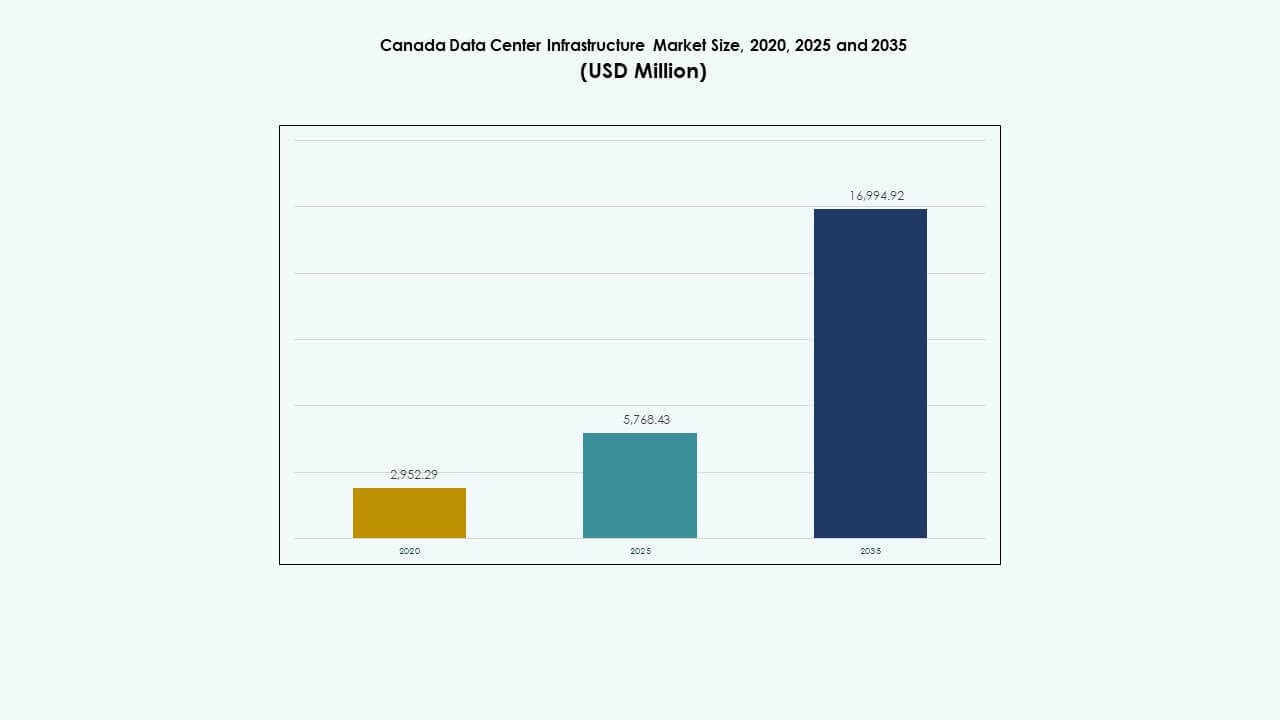

La dimensione del mercato delle infrastrutture dei data center in Canada è stata valutata a 2.952,29 milioni di USD nel 2020, ha raggiunto i 5.768,43 milioni di USD nel 2025 ed è previsto che raggiunga i 16.994,92 milioni di USD entro il 2035, con un CAGR dell’11,33% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Canada 2025 |

USD 5.768,43 Milioni |

| Mercato delle Infrastrutture dei Data Center in Canada, CAGR |

11,33% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Canada 2035 |

USD 16.994,92 Milioni |

La crescente domanda di AI, cloud computing e tecnologie edge continua a stimolare gli aggiornamenti infrastrutturali. Il mercato beneficia di ingenti investimenti in raffreddamento efficiente dal punto di vista energetico, automazione e integrazione della smart grid. Forti incentivi governativi, condizioni climatiche favorevoli e iniziative di trasformazione digitale attraggono operatori hyperscale e aziendali. Il mercato delle infrastrutture dei data center in Canada è diventato un asset strategico per gli investitori che cercano rendimenti a lungo termine nell’infrastruttura digitale.

Ontario e Quebec dominano il panorama nazionale grazie a una forte stabilità energetica, connettività e disponibilità di fonti rinnovabili. Toronto e Montreal guidano la crescita hyperscale e colocation, supportate da una vasta rete in fibra e energia idroelettrica. Regioni emergenti come Alberta e British Columbia guadagnano terreno grazie a energia a basso costo e disponibilità strategica di terreni. Le risorse energetiche bilanciate del Canada e il quadro politico favoriscono un’espansione sostenibile in più province, consentendo una crescita della capacità a lungo termine a livello nazionale.

Fattori di Mercato

Fattori di Mercato

Crescente Adozione del Cloud e Espansione delle Strutture Hyperscale

La migrazione al cloud e l’aumento delle strutture hyperscale sono forze principali che guidano la crescita nel mercato delle infrastrutture dei data center in Canada. Le aziende espandono strategie ibride e multi-cloud per supportare le operazioni digitali. Gli operatori hyperscale stabiliscono nuovi campus a Toronto, Montreal e Calgary per soddisfare la crescente domanda di calcolo. Attira investimenti a lungo termine sia da attori nazionali che globali. Progetti efficienti dal punto di vista energetico e sistemi di alimentazione intelligenti rafforzano la scalabilità dell’infrastruttura. Le aziende investono pesantemente per soddisfare le esigenze di archiviazione e elaborazione per carichi di lavoro AI e IoT. Gli investitori vedono ritorni affidabili grazie a politiche stabili e incentivi per l’energia rinnovabile. Queste tendenze posizionano il Canada come un hub di resilienza dei dati per il Nord America.

- Ad esempio, entro la metà del 2025, l’area della Greater Toronto ha raggiunto circa 312 MW di capacità operativa dei data center, con ulteriori 112 MW in costruzione a Markham, Ontario, riflettendo la forte crescita hyperscale del Canada guidata dalla crescente domanda di AI e cloud computing.

Avanzamenti nelle Tecnologie a Risparmio Energetico e Impegni di Sostenibilità

Le iniziative di sostenibilità portano a importanti aggiornamenti nell’efficienza delle infrastrutture. Gli operatori si concentrano sul raffreddamento a liquido, rack ad alta densità e monitoraggio abilitato dall’AI per ridurre l’uso di energia. Il mercato delle infrastrutture dei data center in Canada beneficia del mix energetico verde del paese, principalmente idroelettrico ed eolico. Gli sviluppatori di data center utilizzano design modulari per migliorare la flessibilità di implementazione. Garantisce affidabilità operativa sotto rigide regolamentazioni energetiche. Le iniziative a emissioni zero guidano l’innovazione nell’integrazione delle energie rinnovabili. Molte aziende mirano a raggiungere strutture dati a zero emissioni entro il 2030. La spinta nazionale per la sostenibilità supporta un’espansione costante del mercato.

- Ad esempio, Equinix gestisce diversi data center a Montreal, fornendo servizi di colocation e interconnessione per clienti aziendali e cloud. L’azienda investe attivamente in operazioni di raffreddamento a risparmio energetico e alimentate da energie rinnovabili, riflettendo il suo impegno globale per un’infrastruttura di data center sostenibile.

Incentivi Governativi e Politiche di Infrastruttura Digitale di Supporto

Gli incentivi guidati dal governo per la tecnologia e le infrastrutture verdi rafforzano la fiducia degli investitori. Crediti fiscali, concessioni di terreni e supporto politico accelerano la costruzione di data center. Il mercato delle infrastrutture dei data center in Canada si espande grazie a una migliore connettività in fibra e progetti nazionali di banda larga. I governi provinciali promuovono iniziative di smart city e edge computing. Si allinea con gli obiettivi nazionali per una trasformazione digitale sicura. La presenza di manodopera qualificata e governance trasparente attrae operatori di dati internazionali. Quadri digitali a lungo termine garantiscono ambienti operativi prevedibili. La fondazione della politica digitale del paese rafforza l’innovazione infrastrutturale in tutti i settori.

Crescente Integrazione di AI, Edge Computing e Piattaforme di Automazione

Le operazioni guidate dall’AI e l’automazione ridefiniscono il funzionamento delle strutture. Le analisi intelligenti migliorano l’utilizzo degli asset e la manutenzione predittiva. L’edge computing consente un’elaborazione dati più rapida vicino agli utenti finali. Il mercato delle infrastrutture dei data center in Canada integra queste tecnologie per prestazioni scalabili. Supporta il dispiegamento del 5G, applicazioni a bassa latenza e carichi di lavoro di nuova generazione. L’automazione migliora la pianificazione della capacità e l’affidabilità del tempo di attività. Le aziende investono in sistemi di gestione robotica per ottimizzare l’uso di energia e spazio. Tale trasformazione digitale rende l’ecosistema dei dati del Canada pronto per il futuro.

Tendenze di Mercato

Tendenze di Mercato

Espansione di Data Center di Colocation e Modulari Attraverso le Province

I centri di colocation si espandono rapidamente per servire clienti aziendali e cloud. Il mercato delle infrastrutture dei data center in Canada vede forti implementazioni modulari per un’installazione rapida e una crescita scalabile. I sistemi modulari riducono i tempi di costruzione fino al 40%. Consentono layout personalizzati per vari carichi di lavoro. La crescente domanda da parte di PMI e startup alimenta l’adozione della colocation. Gli operatori dei data center adottano modelli di edifici pre-ingegnerizzati per flessibilità. L’aumento della domanda di sovranità digitale rafforza lo sviluppo di strutture locali. Tali tendenze modulari aiutano a bilanciare la capacità con gli obiettivi di efficienza energetica.

Crescente Preferenza per i Data Center Alimentati da Energie Rinnovabili

Il passaggio verso data center alimentati da energie rinnovabili guadagna slancio. Gli operatori sfruttano le vaste risorse idroelettriche e eoliche del Canada. Il mercato delle infrastrutture dei data center in Canada allinea gli obiettivi di sostenibilità con costi operativi inferiori. L’integrazione delle rinnovabili migliora le metriche PUE e la responsabilità del carbonio. Le aziende stipulano accordi di acquisto di energia per garantire la fornitura di energia pulita. Aiuta a migliorare la reputazione del marchio e a soddisfare gli impegni ESG. Le certificazioni di design ecologico come LEED e ISO 50001 diventano standard. L’allineamento del settore con le politiche di sostenibilità attira investitori responsabili.

Emergenza delle Operazioni Guidate dall’IA e Analisi Predittiva

L’integrazione dell’IA trasforma la gestione delle strutture e la fornitura di servizi. Le analisi in tempo reale monitorano la salute delle apparecchiature e l’efficienza energetica. Il mercato delle infrastrutture dei data center in Canada beneficia dell’automazione che riduce i rischi di inattività. Gli strumenti predittivi rilevano anomalie prima che si verifichino guasti. I sistemi di raffreddamento intelligenti riducono l’uso di energia e ottimizzano i carichi di lavoro. Le aziende impiegano l’IA per gestire l’allocazione dinamica delle risorse. Consente una pianificazione più intelligente per le crescenti esigenze di dati. L’intelligenza predittiva assicura prestazioni affidabili e maggiore uptime in ambienti critici per la missione.

Espansione delle Reti di Connettività Edge e Regionali

I data center edge guadagnano trazione nelle zone suburbane e industriali. L’elaborazione localizzata riduce la latenza e migliora la continuità del servizio. Il mercato delle infrastrutture dei data center in Canada beneficia degli investimenti delle telecomunicazioni nell’infrastruttura edge. Il lancio del 5G supporta analisi in tempo reale e calcolo a bassa latenza. Le reti distribuite migliorano la resilienza e la conformità alla localizzazione dei dati. Aiuta i clienti cloud e aziendali ad espandere le loro presenze regionali. L’emergere di micro data center affronta le lacune di connettività rurale. Questa tendenza costruisce un’infrastruttura digitale nazionale inclusiva.

Sfide del Mercato

Sfide del Mercato

Alto Consumo Energetico e Flessibilità Limitata della Rete

Il consumo energetico rimane un vincolo importante nel sostenere grandi strutture di dati. Il mercato delle infrastrutture dei data center in Canada affronta una forte dipendenza dalla rete nelle province dense. Molti operatori affrontano l’aumento delle tariffe delle utility e problemi di capacità della rete. L’integrazione delle rinnovabili è limitata dall’infrastruttura di trasmissione. Sfida il ritmo della transizione sostenibile per gli operatori hyperscale. I ritardi negli aggiornamenti energetici creano rischi per le espansioni imminenti. Gli operatori esplorano la generazione in loco e i sistemi a batteria per mitigare la dipendenza. Bilanciare l’efficienza energetica con l’uptime rimane una questione persistente.

Collo di Bottiglia nella Catena di Fornitura e Ritardi nella Costruzione

Le interruzioni nella catena di fornitura causano lunghi tempi di consegna per componenti elettrici e meccanici chiave. Il mercato delle infrastrutture dei data center in Canada subisce ritardi nella consegna delle apparecchiature e nel completamento dei siti. La dipendenza dai fornitori globali limita la flessibilità durante i picchi di domanda. L’aumento dei costi dei materiali aggiunge pressione finanziaria per i costruttori. Riduce la velocità di scalabilità della capacità nei principali hub. La carenza di manodopera nei mestieri di costruzione specializzati aggiunge pressione. Le approvazioni normative nelle zone urbane rallentano il dispiegamento dei siti. Questi vincoli limitano la capacità dell’industria di soddisfare la domanda accelerata.

Opportunità di Mercato

Aumento degli Investimenti in Progetti di Data Center Verdi e Abilitati all’IA

Il portafoglio di energie rinnovabili del Canada offre un chiaro potenziale di investimento per data center sostenibili. Il mercato delle infrastrutture dei data center in Canada attira l’interesse globale per campus abilitati all’IA e a basse emissioni di carbonio. Le infrastrutture verdi dei dati si allineano con gli obiettivi ESG aziendali. Supportano il raffreddamento ad alta efficienza e l’automazione di nuova generazione per risparmi operativi. Gli strumenti di manutenzione basati sull’IA migliorano l’uso delle risorse e prolungano la vita dell’hardware. Le costruzioni sostenibili attraggono sia investitori hyperscale che di colocation. L’opportunità di contratti PPA legati alle rinnovabili migliora la fattibilità dei progetti.

Espansione nelle Infrastrutture Edge e delle Città Secondarie

Lo sviluppo edge e l’espansione nelle città regionali presentano un significativo potenziale di crescita. Il mercato delle infrastrutture dei data center in Canada beneficia di nuovi siti in Alberta, Manitoba e Saskatchewan. Le strutture locali migliorano la portata della rete per le imprese e i servizi cloud. Permette connessioni a bassa latenza per i settori industriale e retail. I progetti emergenti di smart city necessitano di supporto edge per i dispositivi IoT. Le strutture decentralizzate riducono la congestione della rete nelle zone metropolitane. Gli investitori identificano opportunità di alto ROI nell’espansione regionale.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center in Canada con la quota maggiore. I sistemi di alimentazione garantiscono un servizio ininterrotto e soddisfano le crescenti esigenze di carico di lavoro dell’IA. L’infrastruttura meccanica segue, guidata da sistemi di raffreddamento e contenimento ad alta efficienza. I segmenti di infrastruttura civile e IT mostrano una crescita robusta grazie alla costruzione di nuovi campus. La diversità del settore supporta una capacità scalabile per clienti diversi.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il segmento elettrico, garantendo la continuità operativa. Il mercato delle infrastrutture dei data center in Canada investe pesantemente in avanzati sistemi di batterie agli ioni di litio. I PDU e i BESS guadagnano popolarità per la ridondanza e la stabilità della rete. Gli interruttori e i sistemi di trasferimento migliorano la tolleranza ai guasti e l’affidabilità. I crescenti carichi di potenza dalle espansioni hyperscale aumentano la domanda di integrazione dei sistemi.

Per Infrastruttura Meccanica

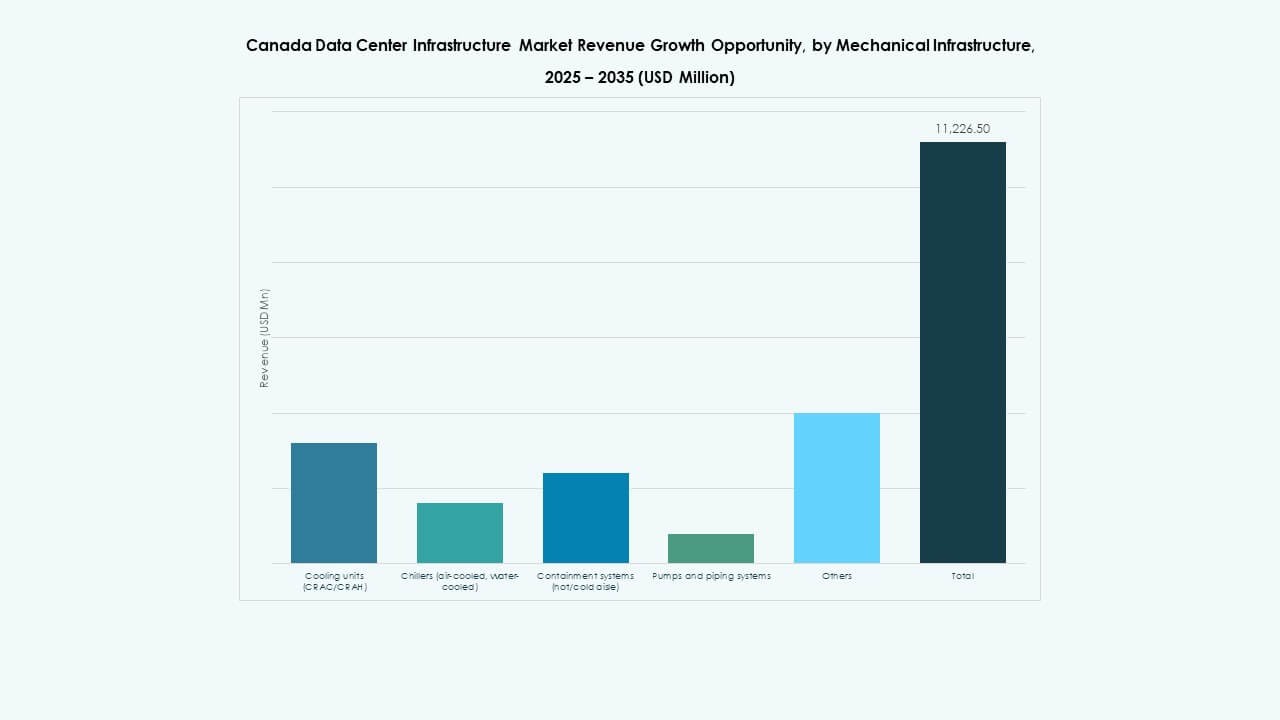

Le unità di raffreddamento, in particolare i sistemi CRAC/CRAH, dominano il segmento meccanico. Il mercato delle infrastrutture dei data center in Canada adotta refrigeratori raffreddati ad acqua per ridurre l’intensità energetica. Il contenimento e il raffreddamento a liquido migliorano l’efficienza del controllo termico. Pompe e sistemi di tubazioni acquisiscono rilevanza nelle strutture modulari. L’aumento delle densità dei rack guida l’innovazione continua nei design di raffreddamento.

Per Infrastruttura Civile / Strutturale & Architettonica

I sistemi di sovrastruttura e costruzione modulare detengono la quota maggiore in questo segmento. Il mercato delle infrastrutture dei data center in Canada enfatizza le strutture prefabbricate in acciaio per una consegna più rapida. Pavimenti sopraelevati e isolamento dell’involucro migliorano l’efficienza. La preparazione del sito e i lavori di fondazione supportano una costruzione resiliente. Gli standard di zonizzazione urbana guidano la modernizzazione architettonica nei grandi campus.

Per Infrastruttura IT & di Rete

I sistemi server e di archiviazione formano la spina dorsale dell’infrastruttura IT. Il mercato delle infrastrutture dei data center in Canada assiste a una forte adozione di reti e fibre ottiche. Il cablaggio ad alta velocità garantisce connettività stabile per grandi volumi di dati. Rack e involucri migliorano la scalabilità modulare. La domanda guidata dal cloud accelera gli aggiornamenti continui nei sistemi IT.

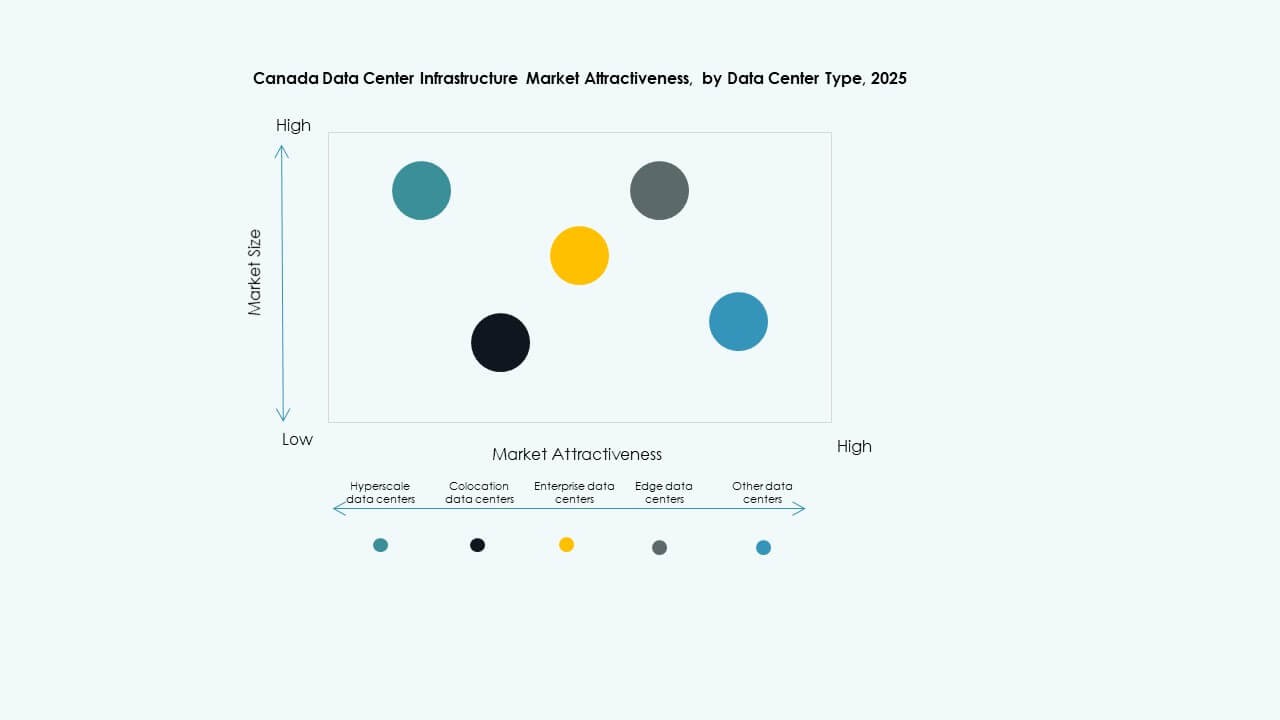

Per Tipo di Data Center

I data center hyperscale dominano a causa della crescente domanda di archiviazione cloud. Il mercato delle infrastrutture dei data center in Canada vede anche una forte crescita della colocation per implementazioni ibride. I centri aziendali e periferici mostrano espansione nelle regioni secondarie. L’elevato uptime e i modelli di servizio flessibili alimentano una domanda diversificata dei clienti.

Per Modello di Consegna

I modelli di progettazione-costruzione/EPC dominano la consegna dei progetti. Il mercato delle infrastrutture dei data center in Canada preferisce modelli chiavi in mano e modulari costruiti in fabbrica per velocità e controllo. I progetti di retrofit aumentano man mano che gli operatori aggiornano i sistemi legacy. Le fabbriche modulari riducono i costi di costruzione migliorando la standardizzazione.

Per Tipo di Tier

I data center di Tier 3 guidano con un’ampia adozione aziendale e hyperscale. Il mercato delle infrastrutture dei data center in Canada vede crescere gli sviluppi di Tier 4 per l’affidabilità mission-critical. Le strutture di Tier 1 e Tier 2 servono clienti più piccoli e nodi periferici. Gli aggiornamenti di Tier si allineano con gli standard globali di uptime e conformità.

Approfondimenti Regionali

Il Canada Orientale Domina con Oltre il 55% di Quota di Mercato

Il Canada orientale, guidato da Ontario e Quebec, detiene circa il 55% del mercato totale. Il mercato delle infrastrutture dei data center in Canada beneficia di energia stabile, clima freddo e forte connettività. Toronto e Montreal rimangono siti principali per fornitori hyperscale e di colocation. L’energia idroelettrica supporta operazioni a impatto zero sul carbonio. L’abbondanza di talenti e la chiarezza normativa incoraggiano gli investimenti esteri. Il Canada orientale rimane il cuore dello sviluppo delle infrastrutture nazionali.

- Ad esempio, il campus Montreal II (QC4) di Vantage Data Centers è un esempio comprovato nel Canada orientale. Si estende su un sito di 10 acri vicino al centro di Montreal con tre strutture per un totale di 50 MW di carico IT critico e 320.000 piedi quadrati di spazio quando completamente sviluppato.

Il Canada Occidentale Guadagna Slancio con il 25% di Quota di Mercato

Il Canada occidentale, inclusa la Columbia Britannica e l’Alberta, rappresenta quasi il 25% del mercato. Il mercato delle infrastrutture dei data center in Canada sta attirando sempre più l’attenzione degli operatori cloud e aziendali. Vancouver offre una forte connettività con la costa occidentale degli Stati Uniti. L’Alberta fornisce energia a basso costo e risorse rinnovabili emergenti. La vicinanza strategica alle rotte del Pacifico aumenta il potenziale di esportazione per i servizi di dati. L’affidabilità della rete in evoluzione della regione rafforza il suo ruolo nella crescita futura.

Regioni settentrionali e atlantiche emergenti con una quota combinata del 20%

Le province settentrionali e atlantiche contribuiscono insieme a circa il 20% dell’attività di mercato. Il mercato delle infrastrutture dei data center in queste aree si sviluppa attraverso piccoli hub di colocation e edge. Province come la Nuova Scozia e Terranova attraggono progetti sostenibili alimentati da energia eolica. Programmi di connettività rurale sostenuti dal governo espandono la capacità regionale. Le temperature ambiente fredde offrono vantaggi di raffreddamento naturale. Si prevede che queste zone emergenti acquisiranno maggiore importanza entro il 2035.

- Ad esempio, il data center MTL8 di Cologix vicino a Montreal dimostra la scalabilità delle strutture di colocation alimentate da quasi il 100% di energia rinnovabile. Offre più di 21 MW di capacità e serve come esempio di come i piccoli hub nelle regioni emergenti utilizzino fonti di energia sostenibili.

Approfondimenti Competitivi:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

Il panorama competitivo riflette un mix di fornitori di infrastrutture globali e venditori di attrezzature specializzate che rafforzano le capacità dei data center in tutto il Canada. Le principali aziende forniscono tutto, dai servizi di colocation e interconnessione a sistemi di alimentazione, raffreddamento e supporto. La presenza di forti venditori aumenta la maturità dei mercati locali. Garantisce la consegna affidabile delle infrastrutture, il rapido dispiegamento e la capacità scalabile per clienti aziendali e hyperscale. Il mercato delle infrastrutture dei data center in Canada beneficia di questa solida base di fornitori perché sviluppatori e operatori trovano partner affidabili per componenti elettrici, meccanici e IT. La competizione rimane intensa sulla qualità del servizio, l’efficienza energetica, il design modulare e il costo totale di proprietà. Le aziende che combinano profondità infrastrutturale con soluzioni flessibili attraggono la maggior parte dei clienti e degli investitori.

Sviluppi Recenti:

- A settembre 2025, HIVE Digital Technologies ha completato l’acquisizione di un data center da 7,2 MW situato a Toronto per 17,25 milioni di CAD, che includeva il pagamento e l’emissione di azioni come parte dell’accordo. Questa acquisizione dovrebbe rafforzare le capacità infrastrutturali di HIVE nel mercato dei data center canadese.

- A settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure raffreddate a liquido pronte per l’IA, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un importante lancio di prodotto nell’infrastruttura dei data center.

- A gennaio 2025, Yondr Group ha avviato la costruzione di un nuovo data center da 27 MW a Toronto, Ontario, su un sito di 4,5 acri. Questa struttura mira a presentare un sistema di raffreddamento a circuito chiuso, riducendo significativamente l’uso di acqua una volta operativa, ed è prevista per essere pronta per il servizio entro la metà del 2026.