Riassunto esecutivo:

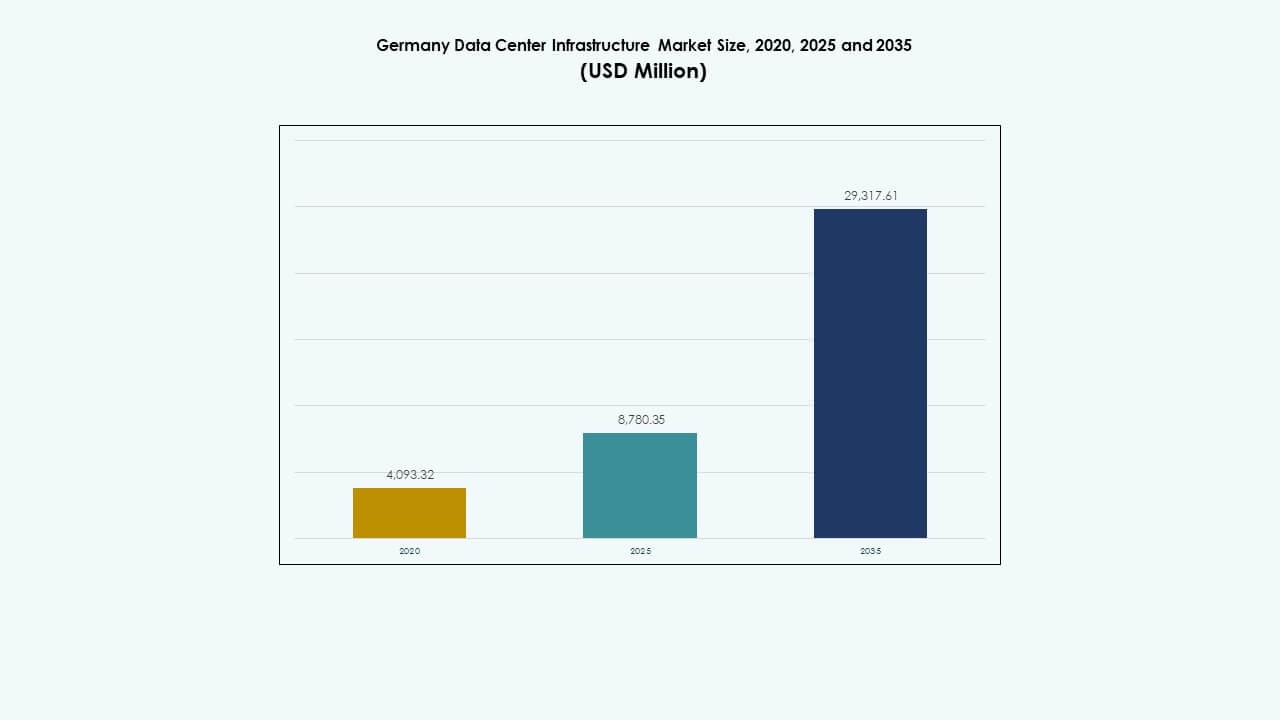

La dimensione del mercato delle infrastrutture dei data center in Germania è stata valutata a 4.093,32 milioni di USD nel 2020, fino a 8.780,35 milioni di USD nel 2025 e si prevede che raggiungerà i 29.317,61 milioni di USD entro il 2035, con un CAGR del 12,71% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Germania 2025 |

USD 8.780,35 Milioni |

| Mercato delle Infrastrutture dei Data Center in Germania, CAGR |

12,71% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Germania 2035 |

USD 29.317,61 Milioni |

La forte domanda di cloud computing, IA e iniziative di trasformazione digitale guida l’espansione delle infrastrutture in tutta la Germania. Le aziende investono in sistemi avanzati di raffreddamento, energia e automazione per migliorare l’efficienza operativa. Il crescente focus sulla sostenibilità, l’integrazione delle energie rinnovabili e i design modulari rafforzano la competitività del mercato. Attira investitori in cerca di stabilità a lungo termine ed esposizione all’economia digitale più avanzata d’Europa.

La Germania occidentale rimane il centro principale per lo sviluppo dei data center, guidata dalle forti interconnessioni di rete e dall’attività finanziaria di Francoforte. Città del sud come Monaco e Stoccarda si espandono rapidamente grazie alla digitalizzazione industriale e all’innovazione automobilistica. Le regioni settentrionali e orientali emergono come hotspot per il calcolo edge supportato da fonti di energia rinnovabile e costi del terreno inferiori.

Fattori di Mercato

Fattori di Mercato

Crescente Domanda di Servizi Cloud e di Colocation

Il mercato delle infrastrutture dei data center in Germania sperimenta una rapida crescita a causa dell’aumento della domanda di cloud computing e colocation. Le aziende adottano modelli ibridi e multi-cloud per migliorare agilità e scalabilità. I fornitori hyperscale espandono le strutture per supportare carichi di lavoro di IA, big data e IoT. Le imprese si affidano alla colocation per ridurre le spese in conto capitale e garantire la resilienza operativa. La forte connettività internet e una posizione strategica in Europa attraggono operatori cloud globali. Beneficia delle normative sulla sovranità dei dati che supportano l’hosting locale. Gli investitori vedono ritorni stabili nell’espansione della capacità. La spinta alla digitalizzazione del mercato sostiene un’elevata spesa per le infrastrutture.

- Ad esempio, CyrusOne sta sviluppando il suo campus di data center Frankfurt V a Hanau, a est di Francoforte, con una capacità di alimentazione in arrivo di 90 MW e circa 18.000 metri quadrati di spazio tecnico. La prima fase di costruzione di circa 9 MW era prevista per il completamento entro il terzo trimestre del 2024, rafforzando la posizione dell’azienda nel mercato dei data center hyperscale in Germania.

Passaggio Verso Strutture Efficienti dal Punto di Vista Energetico e Sostenibili

Gli operatori nel mercato delle infrastrutture dei data center in Germania danno priorità alla sostenibilità per raggiungere obiettivi di efficienza energetica. I nuovi data center adottano sistemi avanzati di raffreddamento e ottimizzazione dell’energia per ridurre le emissioni di carbonio. L’approvvigionamento di energia rinnovabile diventa un focus centrale per raggiungere gli obiettivi climatici del governo. I fornitori implementano tecnologie di raffreddamento a liquido, sistemi ad aria libera e recupero di calore. Gli standard ambientali guidano la modernizzazione delle strutture esistenti. Le certificazioni verdi migliorano la credibilità del marchio e attraggono clienti attenti all’ecologia. Riflette una spinta più ampia verso una crescita industriale sostenibile. L’innovazione continua mantiene gli operatori competitivi riducendo i costi operativi.

- Ad esempio, EdgeConneX sta sviluppando un campus di 57.000 m² a Heusenstamm con due data center entro il 2027, operati al 100% con elettricità verde tramite una nuova linea elettrica da Dietzenbach. I fornitori implementano tecnologie di raffreddamento a liquido, sistemi ad aria libera e recupero di calore.

Adozione di Tecnologie Avanzate di Calcolo e Automazione

La trasformazione digitale in tutti i settori alimenta l’integrazione dell’automazione guidata dall’IA nel mercato delle infrastrutture dei data center in Germania. Le strutture implementano manutenzione predittiva, allocazione automatizzata delle risorse e strumenti DCIM per il monitoraggio in tempo reale. Il machine learning migliora l’efficienza del carico di lavoro e la gestione dell’energia. Il calcolo edge supporta applicazioni a bassa latenza in città intelligenti e industrie. Gli operatori investono in server ad alte prestazioni per carichi di lavoro intensivi in AI e GPU. I sistemi di raffreddamento intelligenti garantiscono affidabilità sotto densità crescenti. Aumenta la trasparenza operativa e riduce i tempi di inattività. L’ascesa delle infrastrutture autonome rafforza la fornitura di servizi e la redditività a lungo termine.

Investimenti Strategici e Iniziative di Digitalizzazione Industriale

La base industriale della Germania accelera la modernizzazione attraverso ingenti investimenti nelle infrastrutture IT. I settori automobilistico, manifatturiero e finanziario si affidano a data center sicuri e scalabili. Le strategie digitali del governo e i programmi di finanziamento incoraggiano l’espansione delle infrastrutture. Gli investitori stranieri trovano forti incentivi grazie a regolamenti stabili e connettività robusta. Le alleanze strategiche tra fornitori di tecnologia ed energia migliorano l’integrazione delle fonti rinnovabili. Ciò guida la competitività regionale nell’ecosistema dei dati europeo. I centri urbani come Francoforte e Berlino si evolvono in centri di innovazione. Il supporto politico a lungo termine garantisce una forte fiducia degli investitori e crescita del settore.

Tendenze di Mercato

Tendenze di Mercato

Emergenza di Data Center Pronti per l’IA e ad Alta Densità

I carichi di lavoro dell’IA rimodellano il mercato delle infrastrutture dei data center in Germania attraverso la domanda di configurazioni ad alta densità. Le strutture integrano raffreddamento a liquido e architetture efficienti dal punto di vista energetico per gestire cluster di GPU. L’addestramento dei modelli di IA e le simulazioni su larga scala aumentano i requisiti di potenza dei rack. Gli operatori si concentrano su design scalabili per implementazioni flessibili. Gli strumenti di ottimizzazione del machine learning monitorano il bilanciamento del carico e l’efficienza termica. I nuovi data center adottano strategie di espansione modulare. Ciò rafforza la competitività del mercato in tutta Europa. L’evoluzione verso infrastrutture ottimizzate per l’IA definisce la prossima fase di crescita.

Integrazione di Energia Rinnovabile e Sistemi Energetici Circolari

Le politiche di transizione energetica accelerano l’adozione delle energie rinnovabili nel mercato delle infrastrutture dei data center in Germania. Gli operatori collaborano con le utility per garantire accordi di acquisto di energia verde a lungo termine. La generazione solare ed eolica in loco integra l’approvvigionamento della rete. Il recupero del calore di scarto supporta le reti di riscaldamento distrettuale. Le strutture ridisegnano i flussi energetici per raggiungere operazioni a emissioni zero. Le soluzioni di raffreddamento circolare minimizzano l’uso dell’acqua e la perdita di energia. Ciò costruisce una resilienza ambientale e si allinea con i mandati di sostenibilità dell’UE. Le aziende con pratiche di gestione energetica solide ottengono una preferenza più forte da parte dei clienti.

Espansione dell’Infrastruttura di Edge e Calcolo Distribuito

Il calcolo edge ridefinisce la distribuzione dei dati nel panorama tecnologico della Germania. L’aumento dell’adozione dell’IoT spinge i piccoli e modulari data center più vicini agli utenti finali. Le fabbriche intelligenti, i veicoli autonomi e l’analisi in tempo reale richiedono elaborazione a bassa latenza. Gli hub edge regionali estendono la connettività nazionale oltre le aree metropolitane tradizionali. Gli operatori utilizzano design modulari per un rapido dispiegamento nelle zone industriali. Supporta ecosistemi digitali decentralizzati essenziali per l’Industria 4.0. Il cambiamento migliora le prestazioni per le applicazioni sensibili alla latenza. La crescita delle reti distribuite migliora la resilienza dei dati a livello nazionale.

Ruolo Crescente degli Hyperscaler e dei Modelli IT Ibridi

Gli hyperscaler globali espandono la loro presenza a Francoforte, Berlino e Monaco. Il mercato delle infrastrutture dei data center in Germania beneficia della domanda di soluzioni IT ibride. Le imprese cercano un equilibrio tra il controllo on-premise e la scalabilità del cloud. Gli operatori hyperscale investono in nuovi campus per l’IA, l’archiviazione cloud e le piattaforme SaaS. L’interconnettività carrier-neutral consente flessibilità multi-tenant. Le leggi sulla localizzazione dei dati rafforzano la fiducia nelle infrastrutture domestiche. Promuove una crescita costante dei ricavi nei segmenti di colocation e servizi gestiti. L’integrazione con l’infrastruttura 5G delle telecomunicazioni amplia la portata digitale.

Sfide del Mercato

Alti Costi Energetici e Vincoli di Fornitura di Energia

Il mercato delle infrastrutture dei data center in Germania affronta l’aumento dei prezzi dell’elettricità che impatta sui margini operativi. La dipendenza dalla rete crea pressione durante i periodi di alta domanda. Gli operatori faticano a garantire una fornitura energetica stabile in mezzo a carenze regionali. La transizione verso l’energia rinnovabile aggiunge complessità ai contratti a lungo termine. Le limitazioni energetiche urbane ritardano nuovi sviluppi hyperscale. La crescente domanda di carichi di lavoro AI aumenta la pressione sulla capacità esistente. Ciò spinge gli investimenti verso soluzioni alternative di stoccaggio energetico. La gestione energetica rimane una barriera chiave per un’espansione sostenibile.

Complessità Regolatoria e Collo di Bottiglia nella Costruzione

Le rigide normative ambientali rallentano i tempi di approvazione dei progetti. Le regole di pianificazione urbana aggiungono sfide per la costruzione su larga scala. La scarsità di terreni intorno ai principali hub aumenta i costi dei progetti. Gli operatori incontrano ritardi nei permessi a causa di rumore, emissioni e vincoli di zonizzazione. La conformità alle direttive UE richiede documentazione e audit significativi. L’opposizione locale all’espansione industriale a volte limita la selezione dei siti. Ciò crea un ambiente normativo frammentato per gli sviluppatori. Bilanciare la crescita con la conformità rimane un ostacolo persistente per gli investitori.

Opportunità di Mercato

Opportunità di Mercato

Crescente Investimenti in Infrastrutture Verdi e Modulari

Il mercato dell’infrastruttura dei data center in Germania offre opportunità per design modulari ed efficienti dal punto di vista energetico. Le aziende danno priorità alla sostenibilità e alla scalabilità per raggiungere gli obiettivi di digitalizzazione. I data center modulari consentono una distribuzione più rapida nelle città secondarie. L’integrazione delle energie rinnovabili rafforza l’efficienza dei costi a lungo termine. Le partnership tra utility e operatori di dati creano ecosistemi verdi. Attira investitori istituzionali in cerca di portafogli stabili e responsabili dal punto di vista ambientale. L’automazione avanzata e il software DCIM migliorano l’affidabilità operativa. L’adozione di design sostenibili amplia nuovi canali di entrate.

Crescente Domanda da Ecosistemi di AI, Cloud e IoT

Le industrie guidate dall’AI accelerano la domanda di infrastrutture in tutta la Germania. Le imprese adottano piattaforme pronte per l’AI per la produzione, la logistica e la ricerca. L’aumento dell’IoT e dei dispositivi connessi incrementa le esigenze dei data center edge. La migrazione al cloud tra i settori pubblici e privati espande la capacità totale. Le iniziative digitali del governo amplificano le opportunità di mercato. Favorisce la collaborazione tra hyperscaler e fornitori regionali. Una forte connettività di rete e la sicurezza informatica supportano l’integrazione cross-settoriale. La crescita degli ecosistemi ad alta intensità di dati garantisce un’attrattiva di investimento a lungo termine.

Segmentazione del Mercato

Per Tipo di Infrastruttura

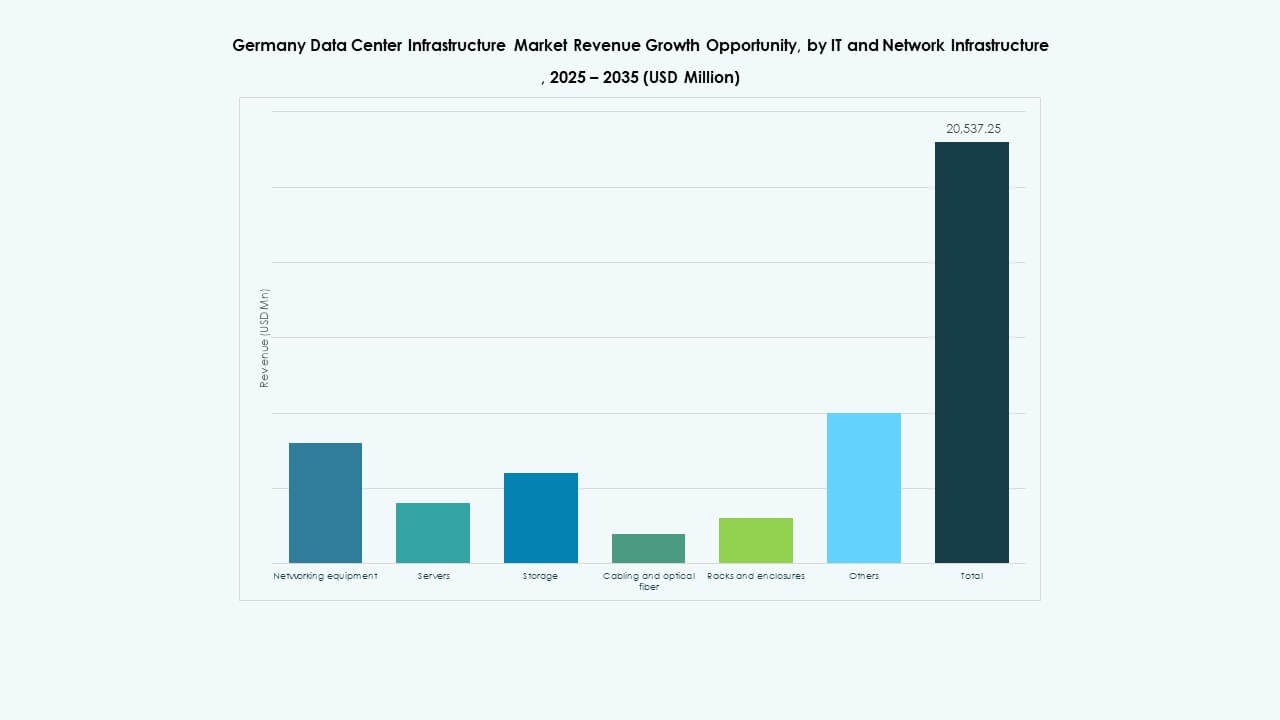

Il mercato dell’infrastruttura dei data center in Germania è dominato dall’infrastruttura IT e di rete, seguita dai sistemi elettrici e meccanici. La domanda di server robusti, sistemi di rete e di archiviazione guida investimenti continui. I componenti elettrici e di raffreddamento garantiscono l’affidabilità del tempo di attività negli ambienti hyperscale. Le strutture civili e architettoniche si concentrano sull’efficienza della costruzione modulare. La crescita delle strutture edge supporta una distribuzione scalabile. Beneficia dell’espansione dell’adozione dei servizi cloud. L’aumento dell’automazione nei segmenti migliora le prestazioni e la sostenibilità.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) detengono la quota maggiore all’interno dell’infrastruttura elettrica. Un forte accento sull’affidabilità dell’alimentazione ne guida l’adozione nei centri di colocation e aziendali. I sistemi di accumulo di energia a batteria (BESS) guadagnano slancio grazie agli obiettivi di transizione energetica. I PDU e gli interruttori migliorano la tolleranza ai guasti e la distribuzione del carico. Garantisce un tempo di inattività minimo durante l’instabilità della rete. Il monitoraggio avanzato dell’alimentazione migliora la gestione delle risorse. L’integrazione crescente delle energie rinnovabili rafforza la fornitura di energia sostenibile. L’innovazione elettrica rimane critica per la continuità operativa.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano gli investimenti nell’infrastruttura meccanica. I sistemi CRAC e CRAH rimangono standard nelle distribuzioni su larga scala. L’adozione del raffreddamento a liquido aumenta a causa dei carichi di lavoro densi di AI e GPU. I sistemi di contenimento migliorano l’efficienza termica e riducono i costi energetici. I sistemi di pompe e tubazioni supportano una gestione flessibile del calore. Garantisce un controllo efficiente della temperatura nei rack ad alta densità. I design meccanici efficienti dal punto di vista energetico riducono l’impronta di carbonio. L’innovazione continua supporta la conformità alla certificazione verde.

Per Civile / Strutturale & Architettonico

I sistemi di sovrastruttura e costruzione modulare guidano la progettazione delle infrastrutture civili. Le strutture in acciaio e cemento offrono durabilità per grandi campus. Pavimenti rialzati e soffitti sospesi migliorano l’efficienza del flusso d’aria. I moduli prefabbricati riducono il tempo e il costo di costruzione. Gli involucri degli edifici integrano isolamento e resistenza al fuoco per la sicurezza. Supporta la flessibilità nei progetti di espansione a fasi. Gli aggiornamenti civili migliorano la stabilità sismica e la resilienza operativa. Materiali sostenibili migliorano le prestazioni ambientali nelle nuove costruzioni.

Per IT & Infrastruttura di Rete

Server e apparecchiature di rete rappresentano aree di investimento fondamentali. Server ad alte prestazioni alimentano carichi di lavoro di IA e analisi. I sistemi di archiviazione si espandono per gestire volumi crescenti di dati non strutturati. Cablaggio in fibra e rack migliorano la connettività e l’ottimizzazione dello spazio. Migliora la velocità di elaborazione e la comunicazione tra data center. Applicazioni cloud ed edge accelerano gli aggiornamenti infrastrutturali. Strutture IT scalabili garantiscono prontezza futura. Forti partnership con i fornitori sostengono la stabilità dell’approvvigionamento.

Per Tipo di Data Center

I data center hyperscale dominano grazie all’aumento dell’adozione di IA e cloud. I centri di colocation seguono con una forte domanda aziendale. Le strutture edge si espandono rapidamente per applicazioni in tempo reale. I centri aziendali e modulari si rivolgono a reti private personalizzate. Supporta strategie digitali nazionali e automazione industriale. La crescente presenza hyperscale a Francoforte guida l’innovazione infrastrutturale. Configurazioni edge più piccole rafforzano la copertura nelle città secondarie. La diversificazione del mercato supporta una crescita nazionale equilibrata.

Per Modello di Consegna

I modelli Design-Build e Turnkey guidano le strategie di costruzione. I servizi EPC integrati riducono il tempo di consegna del progetto. Soluzioni di retrofit e aggiornamento estendono la durata dei siti esistenti. Le unità modulari prefabbricate guadagnano domanda per una rapida scalabilità. Supporta il dispiegamento agile in più zone. La gestione della costruzione garantisce precisione e conformità. Approcci di consegna ibridi riducono i rischi operativi. La crescente attenzione degli investitori sull’efficienza rafforza l’innovazione nella consegna.

Per Tipo di Tier

I data center Tier 3 detengono la quota maggioritaria, offrendo alta ridondanza e uptime. Le strutture Tier 4 aumentano per le industrie critiche che necessitano di tolleranza ai guasti. I centri Tier 1 e Tier 2 si rivolgono a piccole imprese e implementazioni edge. Garantisce offerte di servizi diversificate su livelli di affidabilità. La domanda di certificazioni avanzate di uptime guida la modernizzazione. Gli operatori bilanciano costi e prestazioni per ottimizzare l’investimento. Il framework tier migliora la fiducia dei clienti e la credibilità dell’infrastruttura.

Approfondimenti Regionali

Approfondimenti Regionali

Germania Occidentale: Cluster Principale di Data Center

La Germania occidentale domina il mercato dell’infrastruttura dei data center in Germania con oltre il 45% di quota. Francoforte è un importante hub di interconnessione europeo. La forte connettività in fibra e la vicinanza alle istituzioni finanziarie attraggono operatori hyperscale. Düsseldorf e Colonia supportano la crescita della colocation aziendale. La regione beneficia di abbondante energia e ridondanza di rete. Rimane la spina dorsale dell’hosting dati nazionale. Le iniziative di digitalizzazione industriale rafforzano ulteriormente la sua leadership infrastrutturale.

Germania meridionale: espansione della base tecnologica e industriale

La Germania meridionale, inclusi Monaco e Stoccarda, emerge come un hub in crescita per i data center aziendali. Le industrie automobilistiche e manifatturiere richiedono calcolo ad alte prestazioni. Le istituzioni di ricerca guidano gli investimenti in infrastrutture pronte per l’IA. Le strutture efficienti dal punto di vista energetico integrano fonti rinnovabili dalle reti regionali. Sfrutta capacità logistiche e industriali avanzate. L’espansione supporta una copertura nazionale equilibrata. La crescita è in linea con l’innovazione regionale e i progetti dell’Industria 4.0.

- Ad esempio, a Stoccarda, AtlasEdge ha aperto un data center da 20 megawatt (MW) alimentato interamente da fonti di energia rinnovabile a metà del 2025. La struttura si estende su circa 10.000 metri quadrati e supporta le esigenze di calcolo ad alte prestazioni dell’industria automobilistica e manifatturiera, certificata con standard di efficienza energetica come ISO 50001 ed EN 50600. Questo esempio è verificato tramite notizie ufficiali del settore e annunci di AtlasEdge.

Germania settentrionale e orientale: sviluppi emergenti Edge e Green

Le regioni settentrionali e orientali guadagnano terreno con progetti di data center edge e green. Berlino è il fulcro delle implementazioni guidate dalle startup con una crescente adozione del cloud. Amburgo e Lipsia attraggono installazioni modulari grazie alla disponibilità di terreni ed energia a prezzi accessibili. La capacità di energia rinnovabile rafforza l’attrattiva degli hub costieri. Supporta l’espansione in reti sostenibili e decentralizzate. L’aumento delle strutture regionali migliora l’inclusione digitale in tutta la Germania.

- Ad esempio, Berlino continua ad attrarre progetti di data center edge guidati da startup che supportano servizi digitali localizzati. Ad Amburgo, Penta Infra ha lanciato una struttura da 4,4 MW che si estende su circa 2.500 m², progettata con facciate integrate con pannelli solari e sistemi di raffreddamento con refrigeranti naturali. Questi sviluppi evidenziano il cambiamento della Germania verso un’infrastruttura dati efficiente dal punto di vista energetico e modulare nelle principali città.

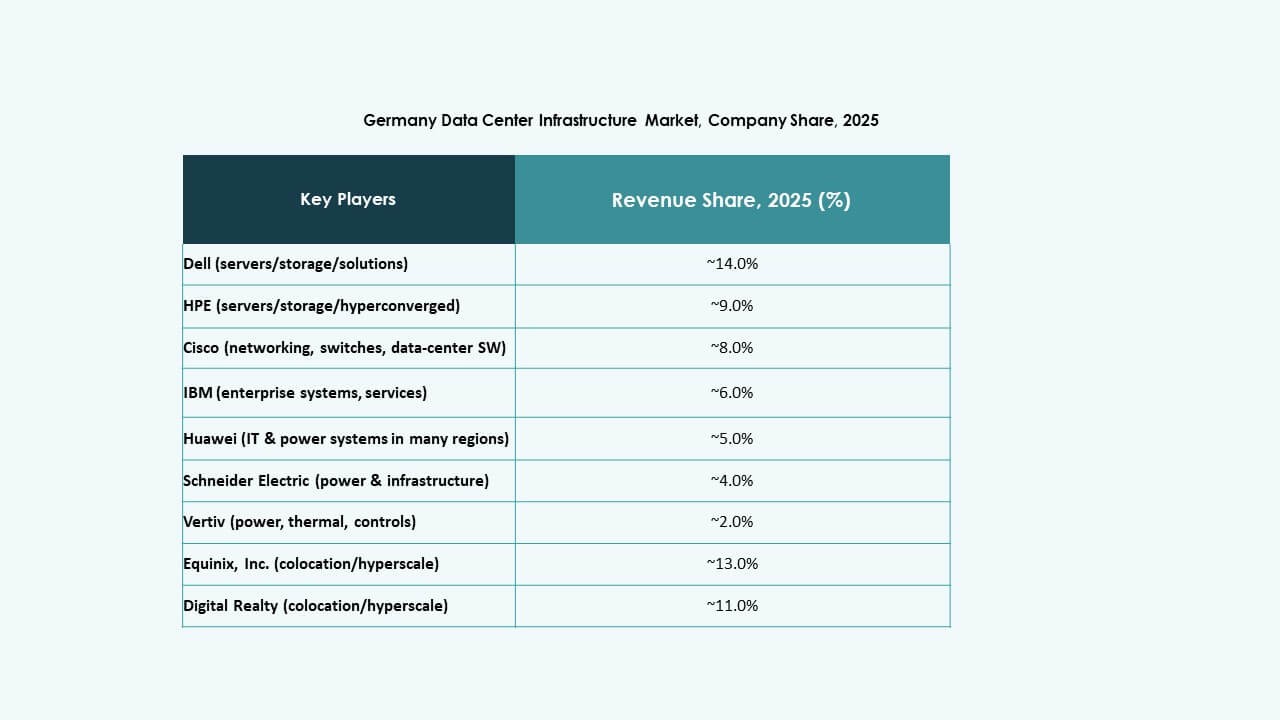

Approfondimenti Competitivi:

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

Grandi aziende come Schneider Electric, Vertiv, ABB, Dell e Hewlett Packard Impresa dominano la fornitura di infrastrutture di base, fornendo energia, raffreddamento, rack e server. Specialisti di networking come Cisco e Fujitsu forniscono switch critici e apparecchiature di rete a supporto delle implementazioni moderne. Sul fronte delle strutture, operatori globali come NTT, Digital Realty ed Equinix guidano la presenza di colocation e hyperscale in Germania. Gli investimenti delle aziende rimangono elevati nei sistemi energetici efficienti, nella costruzione modulare e nell’hardware IT per supportare carichi di lavoro AI e cloud. Ciò intensifica la competizione e spinge i prezzi verso il basso ampliando al contempo l’offerta di servizi. La diversità di fornitori di infrastrutture e operatori di data center crea un ambiente competitivo che premia efficienza, scalabilità e affidabilità. Questo ambiente attira investitori in cerca di ritorni stabili e potenziale di crescita su larga scala.

Sviluppi Recenti:

- Nel novembre 2025, Google ha rivelato un importante piano di investimento di 5,5 miliardi di euro per la Germania che si estenderà fino al 2029. Questo significativo impegno di capitale mira ad espandere l’infrastruttura dei data center, le capacità AI e le strutture per uffici in diverse città tedesche. L’investimento sottolinea l’impegno di Google a rafforzare l’infrastruttura digitale in Europa e ad avanzare nell’integrazione della tecnologia guidata dall’AI.

- Nel maggio 2025, NTT DATA ha ampliato la sua presenza nel mercato dell’infrastruttura dei data center in Germania acquisendo terreni a Francoforte per sviluppare il suo quinto sito di data center nell’area. Questa nuova struttura dovrebbe aggiungere una capacità IT aggiuntiva di 80MW, rafforzando il ruolo di Francoforte come luogo chiave per infrastrutture ad alta capacità e sicure a supporto di hyperscaler e imprese.

- Nel maggio 2025, Portus ha annunciato la costruzione di un nuovo data center da 5,5 MW a Monaco, Germania, come parte della sua strategia di crescita nella regione DACH. Questo sviluppo segue l’acquisizione di Internet Port Hamburg da parte di Arcus Infrastructure Partners e la sua integrazione in Portus, con l’obiettivo di soddisfare la crescente domanda di infrastrutture IT sostenibili, ad alte prestazioni e a bassa latenza.

- Nel marzo 2024, NTT DATA ha ulteriormente rafforzato la sua presenza nella regione con l’acquisizione di un sito di 10,8 ettari vicino a Berlino per supportare una capacità pianificata di 96MW attraverso due nuovi data center. Questo sviluppo segna il terzo campus di data center di NTT nella più ampia regione EMEA e segnala un investimento continuo nei mercati tedeschi di Tier 1 e Tier 2.