Riepilogo esecutivo:

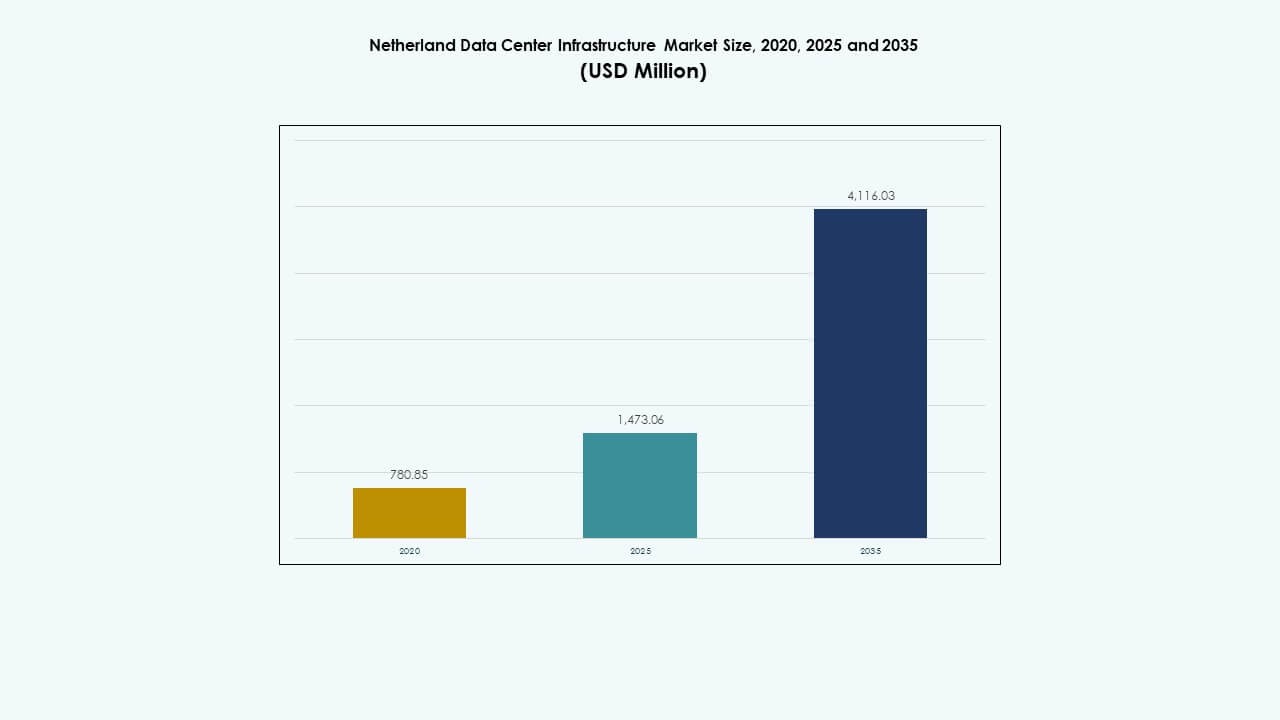

La dimensione del mercato dell’infrastruttura dei data center nei Paesi Bassi è stata valutata a 780,85 milioni di USD nel 2020, a 1.473,06 milioni di USD nel 2025 ed è prevista a 4.116,03 milioni di USD entro il 2035, con un CAGR del 10,75% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center nei Paesi Bassi 2025 |

USD 1.473,06 Milioni |

| Mercato dell’Infrastruttura dei Data Center nei Paesi Bassi, CAGR |

10,75% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center nei Paesi Bassi 2035 |

USD 4.116,03 Milioni |

La forte domanda di cloud computing, infrastrutture pronte per l’IA e servizi di colocation alimenta l’espansione del mercato dell’infrastruttura dei data center nei Paesi Bassi. Le aziende investono in strutture sostenibili con sistemi avanzati di raffreddamento, costruzioni modulari e sistemi di automazione. Le politiche governative a sostegno dell’energia rinnovabile e della connettività digitale aumentano la fiducia degli investitori. Il ruolo strategico della nazione come hub dati europeo attira i principali attori tecnologici che costruiscono campus scalabili ed efficienti dal punto di vista energetico.

I Paesi Bassi occidentali dominano il mercato dell’infrastruttura dei data center nei Paesi Bassi grazie alla densa connettività e all’accesso all’energia rinnovabile in città come Amsterdam e Rotterdam. Le province settentrionali come Groningen emergono come zone di crescita secondarie grazie alla disponibilità di terreni e all’integrazione delle energie rinnovabili. Le regioni meridionali rafforzano la capacità dei dati industriali e le implementazioni edge. Questo equilibrio geografico sostiene lo sviluppo dell’infrastruttura digitale a livello nazionale.

Motori di Mercato

Motori di Mercato

Crescente Investimento nella Modernizzazione dell’Infrastruttura Digitale e nell’Espansione dei Data Center Verdi

Il mercato dell’infrastruttura dei data center nei Paesi Bassi beneficia di una rapida modernizzazione dei suoi ecosistemi di dati. La crescente domanda di calcolo ad alte prestazioni guida aggiornamenti su larga scala nei sistemi di alimentazione, raffreddamento e IT. Le aziende adottano tecnologie avanzate ed efficienti dal punto di vista energetico per soddisfare rigorosi standard di sostenibilità. Le iniziative governative promuovono l’integrazione dell’energia rinnovabile, incoraggiando operazioni più ecologiche. I fornitori di cloud espandono le strutture hyperscale per supportare applicazioni AI, 5G e IoT. I centri di colocation locali attraggono clienti aziendali in cerca di infrastrutture scalabili e sicure. Lo sviluppo continuo della rete in fibra migliora la connettività e l’affidabilità del flusso di dati. Gli investitori vedono i Paesi Bassi come un gateway strategico per il commercio digitale europeo. Si posiziona come un hub centrale che collega i flussi di dati transatlantici e continentali.

- Ad esempio, la capacità dei data center di Amsterdam è aumentata da circa 298 MW nel 2016 a circa 565 MW entro il 2023, riflettendo una significativa espansione nelle strutture di colocation e hyperscale.

Integrazione Tecnologica Rapida tra Implementazioni Edge e Hyperscale

Il mercato delle infrastrutture dei data center nei Paesi Bassi avanza attraverso l’implementazione attiva di strumenti di raffreddamento, automazione e monitoraggio guidati dall’IA. Gli operatori si concentrano sull’integrazione di sistemi ibridi e multi-cloud per soddisfare carichi di lavoro aziendali complessi. La forte infrastruttura di telecomunicazioni della nazione supporta applicazioni a bassa latenza e nodi di edge computing. Ottiene una distribuzione di energia bilanciata con sistemi di rete intelligenti e innovazione UPS. I nuovi progetti hyperscale presentano costruzioni modulari per una consegna più rapida. I carichi di lavoro di IA, blockchain e HPC migliorano la flessibilità del design delle strutture. Le aziende perseguono obiettivi di efficienza certificati ISO per un’eccellenza operativa a lungo termine. Il mercato rafforza la sua leadership attraverso aggiornamenti costanti dell’infrastruttura digitale. Continua a evolversi con un’enfasi sulla resilienza e l’integrazione intelligente.

Adozione Crescente di Cloud e Colocation da Parte di Imprese e Startup

Il mercato delle infrastrutture dei data center nei Paesi Bassi guadagna slancio grazie all’aumento della dipendenza delle imprese dai modelli cloud ibridi. Le startup sfruttano i servizi di colocation per agilità e scalabilità. Forti leggi sulla protezione dei dati rafforzano la fiducia nelle soluzioni ospitate. Le organizzazioni danno priorità a reti ridondanti e quadri di recupero di emergenza. La domanda cresce per strumenti di gestione dell’energia e del raffreddamento definiti dal software. Gli operatori di telecomunicazioni collaborano con gli hyperscaler per espandere le zone di disponibilità regionali. Gli impegni per l’energia rinnovabile si allineano con gli obiettivi di sostenibilità delle imprese. L’interconnessione migliorata consente una collaborazione ad alta velocità tra i fornitori di servizi digitali. Guida un ecosistema stabile dove l’innovazione locale incontra la domanda globale.

Sostegno Governativo e Chiarezza Regolamentare Rafforzano gli Investimenti Strategici

Il mercato delle infrastrutture dei data center nei Paesi Bassi beneficia di politiche pubbliche di supporto che semplificano i processi di approvazione per costruzione ed energia. Le autorità incoraggiano l’integrazione delle energie rinnovabili attraverso l’approvvigionamento energetico a impatto zero. Regolamenti urbanistici semplificati accelerano i tempi di sviluppo delle strutture. Gli incentivi fiscali attraggono aziende multinazionali di dati in cerca di presenza regionale. I programmi nazionali di cybersecurity promuovono l’affidabilità delle infrastrutture e la sovranità dei dati. L’agenda dell’economia digitale dei Paesi Bassi garantisce un allineamento tecnologico continuo. La vicinanza ai centri commerciali europei aumenta l’attrattiva commerciale per gli investitori stranieri. Il mercato mantiene una crescita stabile attraverso trasparenza e fiducia istituzionale. Si posiziona come un modello per una politica infrastrutturale digitale sostenibile.

- Ad esempio, Google ha aperto un nuovo data center a Winschoten, Paesi Bassi, con un investimento di 600 milioni di euro, operando con energia rinnovabile. La struttura supporta il riutilizzo del calore di scarto e utilizza pannelli solari sul tetto e sistemi di raffreddamento efficienti, rafforzando l’infrastruttura locale e allineandosi con le direttive di sostenibilità dell’UE.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Sistemi di Efficienza Basati su Raffreddamento a Liquido e Immersione

Il mercato delle infrastrutture dei data center nei Paesi Bassi vede una forte adozione del raffreddamento a liquido e ad immersione per rack ad alta densità. Gli operatori sostituiscono i sistemi ad aria tradizionali per ridurre l’efficacia dell’uso dell’energia (PUE). Questi metodi migliorano il controllo termico riducendo il rumore operativo e i costi di manutenzione. I principali data center implementano unità di controllo adattive per una regolazione ambientale precisa. Il monitoraggio abilitato dall’IA regola dinamicamente il flusso dei fluidi per gestire i carichi termici. I refrigeranti sostenibili e i fluidi biodegradabili guadagnano la preferenza dell’industria. I design modulari semplificano l’integrazione nelle strutture esistenti. Questa transizione è in linea con gli impegni globali di neutralità carbonica e le politiche del Green Deal dell’UE. Continua a ridefinire i parametri di riferimento per l’efficienza energetica.

Espansione dei Progetti di Strutture Guidate da AI e HPC per il Calcolo di Nuova Generazione

Il mercato delle infrastrutture dei data center nei Paesi Bassi è in linea con la crescente domanda di carichi di lavoro di intelligenza artificiale e calcolo ad alte prestazioni. I layout delle strutture integrano cluster ottimizzati per GPU per gestire modelli intensivi di addestramento. Gli strumenti di orchestrazione dinamica dei carichi di lavoro bilanciano i carichi di calcolo in ambienti multi-tenant. Gli operatori implementano sistemi avanzati di microgrid per gestire le esigenze energetiche fluttuanti. Le architetture pronte per l’IA consentono applicazioni di apprendimento automatico continuo per la manutenzione predittiva. Le istituzioni cloud e di ricerca collaborano per sviluppare supernodi di IA all’interno delle reti nazionali. Gli aggiornamenti delle infrastrutture si concentrano su design ad alta capacità e bassa latenza. Solide dorsali in fibra garantiscono velocità costanti di scambio dati in tutta Europa. Rafforza la sua profondità tecnologica attraverso l’integrazione adattiva dell’IA.

Crescita nei Modelli di Costruzione Modulari e Prefabbricati

Il mercato delle infrastrutture dei data center nei Paesi Bassi adotta la costruzione modulare per una distribuzione più rapida e una minore intensità di capitale. I moduli prefabbricati consentono una scalabilità precisa senza interrompere le operazioni in corso. Gli appaltatori EPC forniscono design standardizzati ottimizzati per le certificazioni di sostenibilità. Le unità di raffreddamento e potenza pre-ingegnerizzate migliorano la prevedibilità della costruzione. I campus modulari supportano configurazioni ibride adatte a clienti aziendali e hyperscale. L’affidabilità della catena di approvvigionamento migliora attraverso hub di fabbricazione locali. I tempi di costruzione si riducono significativamente, riducendo il tempo di messa in servizio. Gli investitori apprezzano questa prevedibilità per la pianificazione del ritorno sugli investimenti. Si evolve verso un modello di infrastruttura flessibile e a rapida distribuzione adatto all’espansione globale del cloud.

Aumento dell’Attenzione su Energia Rinnovabile e Pratiche di Infrastruttura Circolare

Il mercato delle infrastrutture dei data center nei Paesi Bassi è leader nell’adozione delle energie rinnovabili attraverso l’integrazione di solare, eolico e idroelettrico in loco. Gli operatori acquistano energia direttamente dai produttori locali di rinnovabili tramite accordi PPA. Le strutture implementano sistemi di accumulo di energia a batteria per stabilizzare l’approvvigionamento della rete. I progetti di riutilizzo del calore canalizzano l’energia in eccesso verso le reti distrettuali, supportando gli obiettivi di sostenibilità della comunità. Le pratiche di costruzione circolare promuovono materiali riciclabili e calcestruzzo a basso contenuto di carbonio. Gli operatori implementano raffreddamento senza acqua e illuminazione intelligente per ridurre gli sprechi. Gli obiettivi governativi di energia pulita guidano il comportamento degli investimenti a lungo termine. Il mercato rafforza la sua reputazione per il design e le prestazioni eco-efficienti. Definisce gli standard futuri per la crescita digitale sostenibile in Europa.

Sfide del Mercato

Sfide del Mercato

Vincoli di Consumo Energetico e Pressione per Operazioni Carbon-Neutral

Il mercato delle infrastrutture dei data center nei Paesi Bassi affronta un attento esame sull’uso dell’energia e sulle emissioni di carbonio. I vincoli di potenza nelle aree metropolitane limitano le approvazioni di nuovi progetti. L’aumento del traffico dati amplifica la dipendenza dalla rete elettrica, sfidando gli obiettivi di sostenibilità. Gli operatori devono bilanciare le prestazioni con rigidi limiti di emissioni. L’approvvigionamento di energia verde rimane competitivo in mezzo a una fornitura limitata di fonti rinnovabili. Gli aggiornamenti infrastrutturali richiedono transizioni ad alta intensità di capitale verso sistemi pronti per l’idrogeno o supportati da batterie. Gli audit energetici e la rendicontazione della conformità aumentano la complessità operativa. I regolatori nazionali richiedono trasparenza sulle metriche di efficienza del ciclo di vita. Si confronta con un panorama in evoluzione in cui l’ottimizzazione della potenza definisce la competitività.

Aumento dei Costi del Terreno e di Costruzione che Limitano l’Espansione dei Data Center Urbani

Il mercato delle infrastrutture dei data center nei Paesi Bassi sperimenta una disponibilità limitata di terreni nelle principali aree metropolitane come Amsterdam. I prezzi elevati degli immobili creano barriere per nuovi ingressi ed espansioni. Le politiche di zonizzazione ambientale limitano lo sviluppo su larga scala nei corridoi urbani. L’inflazione dei materiali da costruzione impatta le proiezioni del costo totale di proprietà. I ritardi nella catena di approvvigionamento influenzano i componenti infrastrutturali critici, in particolare i sistemi di raffreddamento e UPS. Gli stakeholder devono ottimizzare gli spazi attraverso costruzioni verticali e design compatti. I tempi di elaborazione dei permessi variano a seconda del comune, rallentando i programmi di implementazione. Questi vincoli spingono lo sviluppo verso siti suburbani e regionali. Deve innovare spazialmente per sostenere la scalabilità a lungo termine.

Opportunità di Mercato

Emergenza dei Data Center Edge per Supportare gli Ecosistemi 5G e IoT

Il mercato delle infrastrutture dei data center nei Paesi Bassi presenta un forte potenziale di crescita attraverso le implementazioni edge. I fornitori di telecomunicazioni e cloud investono in micro strutture vicino ai centri abitati. Questi centri riducono la latenza per sistemi autonomi, veicoli connessi e città intelligenti. La domanda cresce da applicazioni in tempo reale come AR, VR e monitoraggio sanitario. I modelli edge completano le reti hyperscale gestendo dati localizzati. Gli operatori esplorano partnership ibride per infrastrutture di calcolo distribuite. Diventa un abilitatore strategico per i servizi digitali di nuova generazione. L’espansione delle reti 5G rafforza la domanda di capacità edge.

Sostenibilità e Innovazione che Guidano le Pipeline di Investimento di Nuova Generazione

Il mercato delle infrastrutture dei data center nei Paesi Bassi guadagna opportunità attraverso l’ascesa della costruzione sostenibile e modulare. Gli investitori danno priorità a beni allineati ESG con potenziale net-zero. Gli operatori adottano una gestione guidata dall’AI per il raffreddamento predittivo e l’ottimizzazione della potenza. I quadri di economia circolare attraggono finanziamenti da portafogli orientati all’impatto. I cluster di innovazione ad Amsterdam e Rotterdam accelerano le prove tecnologiche. Sistemi di raffreddamento senza acqua e sistemi di alimentazione intelligenti riducono i costi operativi. Il mercato attrae hyperscaler globali in cerca di zone di hosting a basso impatto di carbonio. Si evolve come un modello di riferimento per infrastrutture dati responsabili dal punto di vista ambientale in Europa.

Segmentazione del Mercato

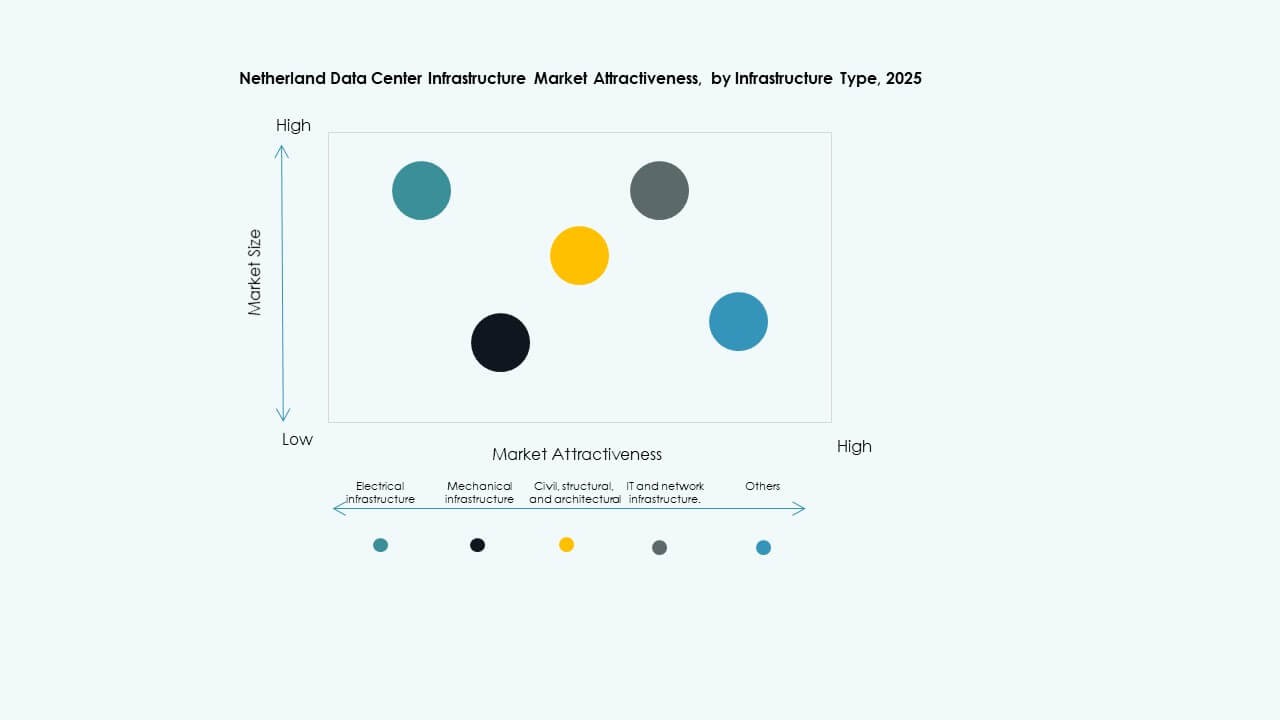

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center nei Paesi Bassi è guidato dall’infrastruttura IT e di rete, che rappresenta la quota più alta grazie alla forte digitalizzazione delle imprese. Seguono le infrastrutture elettriche e meccaniche, spinte da miglioramenti in efficienza e resilienza. La domanda di sistemi civili e architettonici aumenta con i progetti di edifici ecologici. Gli aggiornamenti delle apparecchiature IT e di rete dominano l’allocazione del capitale, supportando i carichi di lavoro di 5G, IA e cloud computing. La crescente modularità in tutti i tipi migliora la flessibilità e il valore del ciclo di vita.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il segmento elettrico, spinti dalla necessità di continuità operativa. I sistemi di accumulo di energia a batteria (BESS) acquisiscono importanza come stabilizzatori di rete. I PDU e gli interruttori di trasferimento migliorano l’efficienza della distribuzione del carico. L’integrazione del monitoraggio dell’energia garantisce la conformità agli standard energetici. I collegamenti alle utenze migliorano l’affidabilità delle strutture hyperscale. L’innovazione degli UPS con batterie agli ioni di litio supporta rack ad alta densità. Garantisce una fornitura energetica costante all’interno delle reti cloud ibride in espansione.

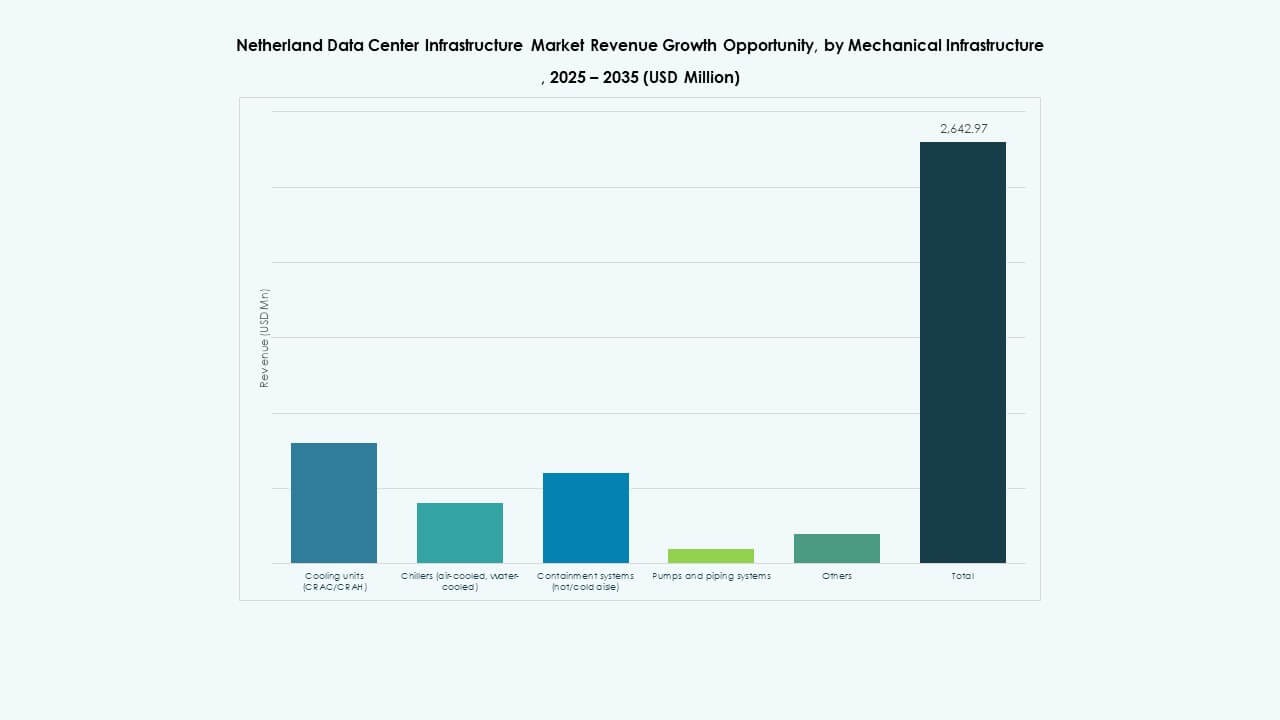

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano il segmento a causa delle esigenze di gestione termica. I refrigeratori che utilizzano tecnologie ad aria e ad acqua si espandono nelle strutture urbane. I sistemi di contenimento migliorano l’efficienza energetica attraverso zone di flusso d’aria controllate. Pompe e sistemi di tubazioni migliorano la ridondanza e le prestazioni del raffreddamento. Gli operatori si orientano verso il raffreddamento a liquido per cluster ad alte prestazioni. L’innovazione meccanica si concentra sulla minimizzazione dell’uso dell’acqua e dello spreco energetico. Rafforza gli obiettivi di sostenibilità ambientale a lungo termine.

Per Civile / Strutturale & Architettonico

Le soluzioni di sovrastruttura e involucro edilizio guidano il segmento, riflettendo l’attenzione sulla durabilità e la conservazione energetica. I sistemi modulari e prefabbricati accelerano i tempi di progetto. Le fondazioni e la preparazione del sito integrano materiali di drenaggio intelligente e isolamento. I sistemi di pavimentazione rialzata supportano layout dinamici dei rack e circolazione dell’aria. I costruttori adottano coperture riflettenti per ridurre l’assorbimento termico. I codici di costruzione locali promuovono materiali sostenibili e resilienza strutturale. Fornisce gusci di data center flessibili e a prova di futuro.

Per Infrastruttura IT & di Rete

Server e apparecchiature di rete dominano questa categoria, guidati dall’adozione di IA, HPC e cloud aziendale. I sistemi di archiviazione evolvono con tecnologie NVMe e SSD per una velocità di trasferimento più rapida. I cavi ottici supportano connessioni ad alta larghezza di banda tra nodi edge e hyperscale. Le densità dei rack aumentano per implementazioni compatte nelle zone urbane. La virtualizzazione della rete migliora l’efficienza dell’allocazione delle risorse. L’infrastruttura IT rimane la spina dorsale tecnologica del settore. Consente operazioni scalabili, intelligenti e basate sui dati in tutta Europa.

Per Tipo di Data Center

I data center in colocation dominano il segmento a causa della preferenza delle imprese per l’outsourcing scalabile. I data center hyperscale si espandono rapidamente per supportare i fornitori di cloud globali. I data center edge emergono come componenti chiave per gli ecosistemi 5G e IoT. Le strutture aziendali si modernizzano attraverso la migrazione al cloud ibrido. Altri tipi, inclusi centri governativi e di ricerca, adottano design verdi e modulari. Riflette una diversificazione equilibrata tra scale e funzioni delle strutture.

Per Modello di Consegna

I modelli Design-Build ed EPC sono in testa grazie ai progetti su larga scala che richiedono una consegna integrata. Le soluzioni modulari prefabbricate in fabbrica stanno guadagnando terreno per implementazioni economiche. I progetti di retrofit e aggiornamento crescono nelle vecchie zone industriali. I modelli chiavi in mano rimangono popolari per le espansioni hyperscale che necessitano di un rapido completamento. La gestione della costruzione garantisce qualità in sviluppi con più stakeholder. Le tecnologie di ottimizzazione dei progetti riducono i tempi di consegna delle costruzioni. Mantiene l’efficienza dello sviluppo pur mantenendo l’eccellenza operativa.

Per Tipo di Tier

I data center di Tier 3 detengono la quota maggioritaria, bilanciando uptime, ridondanza ed efficienza dei costi. Le strutture di Tier 4 si espandono per soddisfare le esigenze di affidabilità hyperscale. I Tier 2 e Tier 1 servono implementazioni regionali più piccole o edge. Le aziende danno priorità alle certificazioni per soddisfare gli obiettivi SLA e di conformità. La crescente enfasi sul 99,999% di uptime guida gli aggiornamenti di design. Il framework tier guida l’allineamento degli investimenti con la criticità operativa. Supporta la credibilità del mercato e gli standard di hosting globali.

Approfondimenti Regionali

Approfondimenti Regionali

Olanda Occidentale – Amsterdam e Rotterdam Detengono la Quota di Mercato Dominante (~62%)

Il Mercato delle Infrastrutture dei Data Center nei Paesi Bassi è concentrato ad Amsterdam e Rotterdam, guidato da hub di interconnessione globale e accesso a cavi sottomarini. La forte connettività e l’integrazione delle energie rinnovabili rendono queste città centri principali di scambio dati. Gli hyperscaler e i fornitori di colocation si concentrano in questa regione grazie all’accesso a manodopera qualificata e fonti di energia sostenibile. Le riforme urbanistiche accolgono campus multi-tenant densi. La resilienza della rete elettrica garantisce un uptime continuo nelle principali strutture. Rimane la spina dorsale commerciale e tecnologica dell’infrastruttura nazionale.

- Ad esempio, Equinix gestisce diversi data center nell’area metropolitana di Amsterdam, offrendo connessioni a centinaia di reti internazionali e fornitori di cloud attraverso il suo ecosistema Platform Equinix. Le strutture funzionano al 100% con energia rinnovabile, rafforzando il ruolo di Amsterdam come hub leader europeo di scambio dati.

Olanda Settentrionale – Groningen e Friesland Corridoi di Crescita Emergenti (~23%)

Le province settentrionali come Groningen attraggono sviluppi hyperscale su larga scala supportati da terreni disponibili e capacità rinnovabile. Le fattorie eoliche e solari contribuiscono alla stabilità dell’energia verde. I governi locali promuovono una crescita equilibrata attraverso incentivi per l’economia digitale. Il clima più fresco della regione migliora l’efficienza del raffreddamento naturale. I parchi dati supportano le industrie regionali, l’istruzione e le reti logistiche. Si evolve in un’alternativa strategica per la distribuzione del carico lontano dalle zone urbane sature.

- Ad esempio, il data center di Google a Eemshaven ha abbinato il 100% del suo consumo di elettricità con energia rinnovabile dal 2017, supportato da un accordo di acquisto di energia solare da 30 MW da Sunport Delfzijl. La struttura si affida a fattorie eoliche e solari vicine per garantire una fornitura continua di energia verde e stabilità della rete.

Olanda Meridionale e Orientale – Zone di Sviluppo Industriale ed Edge (~15%)

Le città meridionali come Eindhoven e Nijmegen assistono a una forte crescita nei data center periferici e industriali. La vicinanza a cluster di produzione e ricerca supporta i requisiti di calcolo localizzati. Gli investimenti in infrastrutture migliorano la connettività con Belgio e Germania. L’automazione industriale spinge la necessità di strutture cloud private e a bassa latenza. Le città più piccole offrono opzioni di espansione convenienti per le reti nazionali. Supporta la decentralizzazione e la crescita diversificata del panorama infrastrutturale nazionale dei dati.

Approfondimenti Competitivi:

- NorthC

- Switch Datacenters

- EvoSwitch

- Digital Realty

- Equinix, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

Il panorama competitivo del mercato delle infrastrutture dei data center nei Paesi Bassi presenta un forte mix di attori locali e globali che competono su scala, affidabilità e forza tecnologica. Le aziende globali spingono soluzioni avanzate di raffreddamento e distribuzione di energia per attrarre clienti hyperscale. I fornitori locali sfruttano una profonda conoscenza delle normative energetiche regionali e dell’accesso alle energie rinnovabili per offrire soluzioni economiche per le imprese. I fornitori di infrastrutture forniscono sistemi modulari e scalabili che riducono i tempi di implementazione e aumentano la resilienza. I clienti richiedono alta disponibilità, efficienza energetica e conformità, il che rafforza la competizione sulla qualità del servizio e le credenziali di sostenibilità. Le aziende si differenziano attraverso soluzioni integrate, rapida implementazione e supporto di manutenzione robusto. Il mercato premia i fornitori con modelli di consegna flessibili e comprovati record operativi.

Sviluppi Recenti:

- A novembre 2025, Antin Infrastructure Partners ed EQT hanno avviato un processo di offerta competitiva per il controllo di NorthC, con la potenziale vendita dell’operatore di data center olandese valutata intorno ai 2 miliardi di dollari, segnalando un forte interesse degli investitori negli asset infrastrutturali dei Paesi Bassi.

- A settembre 2025, NorthC ha completato l’acquisizione di sei data center da Colt Technology Services, assumendo il controllo operativo a partire dal 1 settembre per le strutture nell’area metropolitana di Amsterdam e in Germania, migliorando la sua presenza nel Benelux con capacità espansa, aggiornamenti di sostenibilità e integrazione nella sua piattaforma di servizi digitali.

- A settembre 2025, Microsoft ha acquisito 50 ettari di terreno nei Paesi Bassi per una significativa espansione del data center, rispondendo alla domanda dei clienti per più servizi di archiviazione e cloud nella regione.

- A giugno 2025, SPIE ha acquisito Rovitech, un fornitore olandese di servizi tecnici specializzato in ICT, telecomunicazioni e installazioni elettriche per data center. Questa acquisizione rafforza l’esperienza di SPIE nei data center e amplia la sua presenza a livello nazionale nei Paesi Bassi, migliorando la sua offerta di servizi locali e il supporto per soluzioni sostenibili per i data center.

- A aprile 2025, NorthC ha firmato un accordo per acquisire sei data center da Colt Technology Services, inclusi siti ad Amsterdam, Paesi Bassi, insieme a località in Germania, aggiungendo oltre 25 MW di capacità energetica e stabilendo una partnership a lungo termine in cui Colt rimane un cliente chiave.