Riassunto Esecutivo:

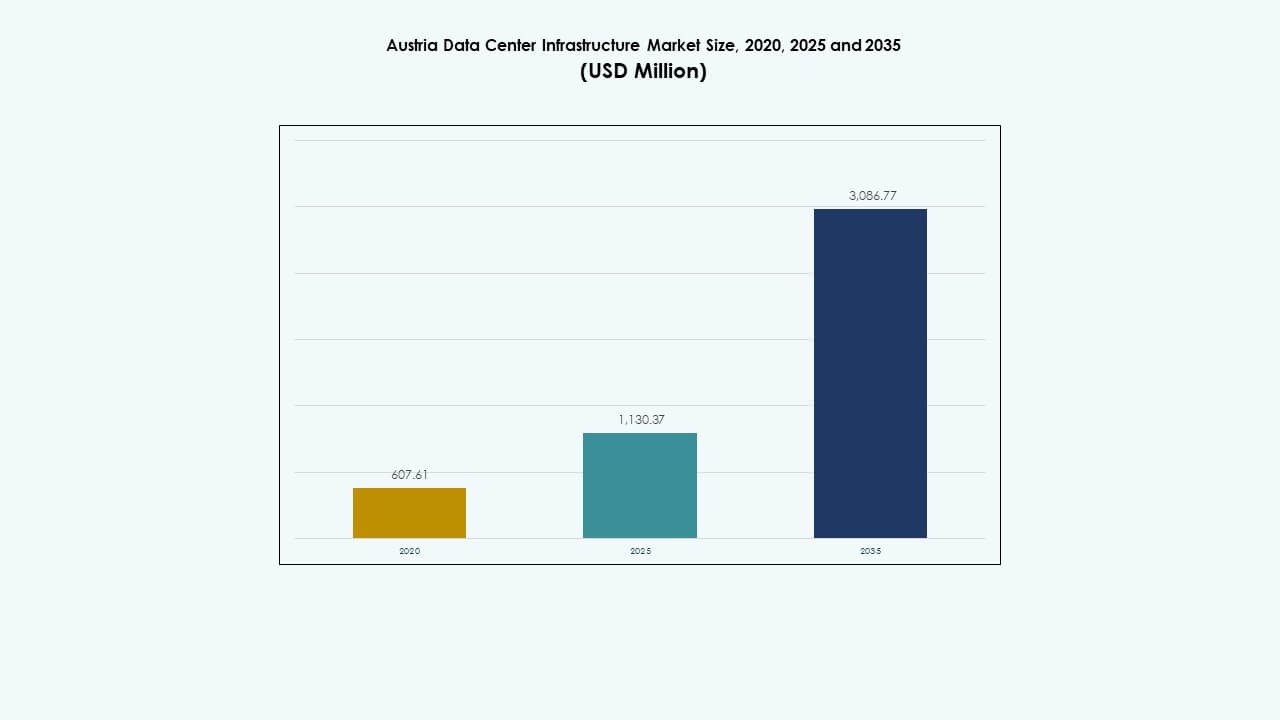

Il mercato dell’infrastruttura dei data center in Austria è stato valutato a 607,61 milioni di USD nel 2020, raggiungendo 1.130,37 milioni di USD nel 2025 e si prevede che raggiungerà 3.086,77 milioni di USD entro il 2035, con un CAGR del 10,50% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Austria 2025 |

1.130,37 Milioni di USD |

| Mercato dell’Infrastruttura dei Data Center in Austria, CAGR |

10,50% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Austria 2035 |

3.086,77 Milioni di USD |

La forte adozione del cloud computing, dell’IA e della trasformazione digitale spinge avanti il mercato dell’infrastruttura dei data center in Austria. Il mercato beneficia dell’integrazione di energia sostenibile, soluzioni di raffreddamento efficienti e dell’espansione del edge computing che supporta operazioni a bassa latenza. La crescente domanda di localizzazione dei dati e ottimizzazione energetica attira investitori globali e locali. Ciò stabilisce l’Austria come un hub europeo vitale per infrastrutture digitali sicure, ad alte prestazioni e investimenti tecnologici a lungo termine.

Vienna e la Bassa Austria dominano il panorama nazionale grazie alla connettività avanzata e alla presenza di hyperscale. L’Alta Austria e la Stiria mostrano un potenziale crescente con l’IoT industriale e la digitalizzazione guidata dalla produzione. L’Austria occidentale emerge come una zona sostenibile sfruttando l’energia rinnovabile per strutture modulari. Questa diversificazione regionale rafforza la posizione competitiva dell’Austria all’interno dell’ecosistema delle infrastrutture dati dell’Europa centrale.

Fattori di Mercato

Fattori di Mercato

Crescente Adozione del Cloud e Requisiti di Sovranità dei Dati

Il mercato dell’infrastruttura dei data center in Austria beneficia della crescente migrazione delle imprese verso soluzioni cloud e ibride. Le aziende cercano prestazioni a bassa latenza rispettando le leggi europee sulla sovranità dei dati. Le imprese nei settori finanziario, sanitario e pubblico espandono le strutture nel paese per proteggere le informazioni sensibili. Gli hyperscaler collaborano con fornitori locali per estendere la copertura edge tra Vienna e Linz. La crescente domanda di infrastrutture scalabili guida l’investimento in design Tier III e Tier IV. L’automazione migliora la stabilità operativa, riducendo i rischi di inattività. Le reti in fibra ad alta capacità potenziano la trasformazione digitale. Gli investitori acquisiscono fiducia grazie a continui aggiornamenti infrastrutturali e quadri normativi trasparenti. Ciò rafforza la posizione dell’Austria nell’ecosistema dei dati europeo.

Rapida Integrazione di Tecnologie Energetiche Efficienti e Verdi

I data center in Austria integrano energia rinnovabile e sistemi di raffreddamento a liquido per ridurre l’intensità del carbonio. Gli operatori implementano infrastrutture alimentate da energia solare e idroelettrica per soddisfare gli obiettivi di sostenibilità dell’UE. Il mercato adotta tecnologie avanzate di riutilizzo del calore per migliorare l’efficienza operativa. I sistemi di raffreddamento che utilizzano tecniche di aria libera riducono significativamente i costi energetici. La modernizzazione delle attrezzature migliora la resilienza riducendo al minimo le emissioni. Le partnership con i fornitori di servizi pubblici consentono un approvvigionamento costante di energia verde. Le aziende considerano la conformità alla sostenibilità come un vantaggio competitivo. Rafforza la fiducia degli investitori e si allinea con le priorità ESG aziendali. L’ottimizzazione continua dell’energia modella la creazione di valore a lungo termine in questo settore.

- Ad esempio, la regione Azure Austria East di Microsoft utilizza l’energia idroelettrica delle centrali di Verbund a Mayrhofen/Tuxbach e Freudenau, in linea con l’impegno di Microsoft di coprire tutti i data center con il 100% di energia rinnovabile entro la fine del 2025.

Aumento delle Implementazioni di Edge Computing per Applicazioni a Bassa Latenza

L’adozione dell’edge computing aumenta con la crescita di IoT, AI e analisi in tempo reale. Gli operatori di telecomunicazioni stabiliscono micro data center vicino a cluster industriali per abilitare carichi di lavoro sensibili alla latenza. Il mercato dell’infrastruttura dei data center in Austria si evolve con infrastrutture distribuite che supportano la produzione intelligente e la mobilità connessa. Le imprese danno priorità al calcolo più vicino agli utenti finali per migliorare la reattività. L’hosting localizzato supporta una consegna più rapida delle applicazioni per i servizi sanitari, logistici e finanziari. L’espansione della dorsale regionale delle telecomunicazioni garantisce connettività costante attraverso i nuovi hub emergenti. Ciò guida la domanda di strutture compatte e modulari. L’integrazione del monitoraggio basato su AI migliora ulteriormente le prestazioni e la sicurezza della rete. Questo cambiamento stabilisce una base per modelli di erogazione di servizi di nuova generazione.

- Ad esempio, Kapsch TrafficCom ha implementato carichi di lavoro di gestione del traffico in tempo reale su Azure Austria East a partire da agosto 2025, sfruttando le tre zone di disponibilità locali per ridurre la latenza rispetto alle regioni dell’Europa occidentale per applicazioni di mobilità connesse a IoT.

Forti Investimenti Pubblici e Privati nell’Infrastruttura Digitale

Il governo austriaco promuove la digitalizzazione attraverso incentivi e partnership che incoraggiano gli investimenti privati. I programmi nazionali per la banda larga migliorano la connettività per le zone aziendali e i parchi industriali. Le multinazionali investono nei corridoi tecnologici in espansione di Vienna. Il mercato riceve supporto dalle istituzioni finanziarie che finanziano progetti di modernizzazione. Le autorità pubbliche incoraggiano la costruzione di data center sostenibili per rispettare le norme sulle emissioni dell’UE. Gli aggiornamenti infrastrutturali si allineano con il lancio del 5G e le iniziative di smart city. Gli investitori identificano processi normativi prevedibili e condizioni economiche stabili. Fornisce fiducia a lungo termine per sviluppi hyperscale e colocation. Il supporto politico continuo garantisce una crescita equilibrata nella base infrastrutturale digitale della nazione.

Tendenze di Mercato

Emergenza della Costruzione di Data Center Modulari e Prefabbricati

Gli operatori adottano tecniche di costruzione modulare per accelerare i tempi di implementazione. I moduli prefabbricati riducono la complessità sul sito e consentono una scalabilità flessibile della capacità. Il mercato delle infrastrutture dei data center in Austria registra una crescita nei componenti prefabbricati che supportano una consegna più rapida. Le unità modulari riducono le spese in conto capitale e semplificano i programmi di manutenzione. I fornitori si concentrano su design adattabili per ubicazioni urbane e remote. La modularizzazione migliora l’efficienza dei costi per le piccole imprese. Consente un’espansione graduale in linea con le esigenze dei clienti. Gli involucri prefabbricati migliorano il controllo della qualità durante la produzione. La tendenza rafforza la competitività attraverso la riduzione dei ritardi nella costruzione e l’ottimizzazione della scalabilità.

Espansione delle Capacità di Intelligenza Artificiale e Automazione

Gli operatori dei data center implementano l’IA per la manutenzione predittiva e l’ottimizzazione delle risorse. L’automazione migliora la distribuzione del carico di lavoro tra i server per prevenire il surriscaldamento. Il mercato delle infrastrutture dei data center in Austria si orienta verso strumenti di gestione intelligenti. L’integrazione dell’IA migliora il rilevamento dei guasti e la resilienza operativa. I sistemi intelligenti ottimizzano il raffreddamento, l’uso dell’energia e l’equilibrio del carico di lavoro. L’analisi predittiva riduce i tempi di inattività rilevando precocemente i segni di guasto dei componenti. L’automazione riduce gli errori manuali aumentando il tempo di attività operativo. Trasforma le operazioni tradizionali in sistemi autoregolanti. Questa tendenza supporta un’infrastruttura sostenibile ed efficiente che soddisfa le esigenze aziendali in evoluzione.

Adozione Crescente di Tecnologie di Raffreddamento ad Alta Densità e a Liquido

Con l’aumento dei carichi di lavoro di IA e HPC, le configurazioni ad alta densità guadagnano preferenza. Gli operatori passano al raffreddamento a liquido per gestire il calore in modo più efficace. Il mercato delle infrastrutture dei data center in Austria osserva innovazioni nelle soluzioni di gestione termica. I design avanzati dei rack consentono installazioni compatte ed efficienti dal punto di vista energetico. I sistemi di immersione a liquido riducono significativamente il consumo di energia per il raffreddamento. I fornitori collaborano con i produttori per migliorare le prestazioni del refrigerante. I rack ad alta densità supportano servizi cloud e di IA ad alte prestazioni. Migliora l’uso dell’energia mantenendo un tempo di attività affidabile. La tendenza sottolinea la spinta dell’Austria verso soluzioni infrastrutturali avanzate e sostenibili.

Rafforzamento degli Ecosistemi di Interconnessione in tutta l’Europa Centrale

L’Austria si evolve in un ponte di connettività regionale tra l’Europa occidentale e orientale. I data center espandono i punti di accesso alla rete per migliorare le rotte di scambio globali. Il mercato delle infrastrutture dei data center in Austria beneficia di ecosistemi carrier-neutral. Gli hub di interconnessione a Vienna attraggono imprese multinazionali. Una forte connettività in fibra con Germania, Repubblica Ceca e Ungheria alimenta il flusso di dati transfrontaliero. Le imprese sfruttano la posizione dell’Austria per la continuità aziendale e l’accesso a bassa latenza. Supporta la collaborazione internazionale e la crescita della domanda di colocation. Questa tendenza promuove l’Austria come nodo strategico per lo scambio di dati regionale.

Sfide del Mercato

Sfide del Mercato

Alti Costi Energetici e Disponibilità Limitata di Capacità Rinnovabile

L’aumento dei prezzi dell’energia crea pressioni finanziarie sugli operatori che gestiscono ambienti ad alta intensità energetica. Il mercato dell’infrastruttura dei data center in Austria affronta sfide nel bilanciare affidabilità e sostenibilità. La capacità limitata di energie rinnovabili durante i periodi di picco della domanda influisce sui costi operativi. La dipendenza da fonti energetiche importate aumenta la vulnerabilità. I data center devono ottimizzare l’efficienza attraverso sistemi di raffreddamento avanzati e automazione. L’adozione dello stoccaggio di energia rimane lenta a causa di vincoli di capitale. Ciò costringe gli operatori a rinegoziare gli accordi di fornitura per una prevedibilità dei costi. Gestire l’aumento delle spese energetiche diventa essenziale per la competitività. Garantire l’accesso a energia verde e a prezzi accessibili rimarrà un ostacolo operativo chiave.

Carenza di forza lavoro qualificata e complessità della conformità normativa

Il mercato affronta carenze di professionisti qualificati nella progettazione di reti, integrazione dell’IA e gestione del raffreddamento. La conformità alle leggi sui dati dell’UE e ai regolamenti sull’efficienza energetica richiede un adattamento continuo. Gli operatori più piccoli faticano a soddisfare i requisiti di certificazione ISO ed EN. Il mercato dell’infrastruttura dei data center in Austria deve allineare le capacità tecniche con gli standard legali. I programmi di formazione e sviluppo della forza lavoro sono in ritardo rispetto all’espansione digitale. Ciò rallenta i tempi di messa in servizio delle infrastrutture. I codici edilizi complessi prolungano i cicli di approvazione per le grandi strutture. Affrontare le sfide di competenze e conformità è fondamentale per sostenere la crescita a lungo termine.

Opportunità di mercato

Crescente domanda di infrastrutture ottimizzate per l’IA e implementazioni edge

I carichi di lavoro dell’IA generano opportunità per hardware specializzati e sistemi di raffreddamento a liquido. Il mercato dell’infrastruttura dei data center in Austria si posiziona per servire le esigenze di addestramento e inferenza dell’IA. Le strutture edge vicino ai cluster industriali supportano automazione e reti IoT. La domanda di server basati su GPU e connettività ad alta larghezza di banda continua a crescere. Ciò consente all’Austria di attrarre hyperscaler in cerca di copertura nell’Europa centrale. Le partnership con istituzioni di ricerca rafforzano l’innovazione tecnologica. L’espansione continua dell’infrastruttura IA crea nuove vie di investimento. L’opportunità supporta la competitività digitale dell’Austria nell’Europa centrale.

Iniziative governative per la sostenibilità e l’economia digitale

La politica di transizione energetica dell’Austria favorisce i data center a basse emissioni. Gli incentivi promuovono l’adozione di energia rinnovabile e sistemi di recupero del calore. Il mercato dell’infrastruttura dei data center in Austria si allinea con la strategia europea per i dati verdi. Le aziende ottengono vantaggi fiscali investendo in soluzioni eco-efficienti. Si aprono porte per iniziative infrastrutturali modulari e integrate con le rinnovabili. Un forte sostegno politico garantisce la fiducia degli investitori a lungo termine. L’opportunità incoraggia le aziende nazionali ed estere ad espandere operazioni sostenibili. Gli incentivi strategici continuano ad attrarre investimenti su larga scala nel settore.

Segmentazione del mercato

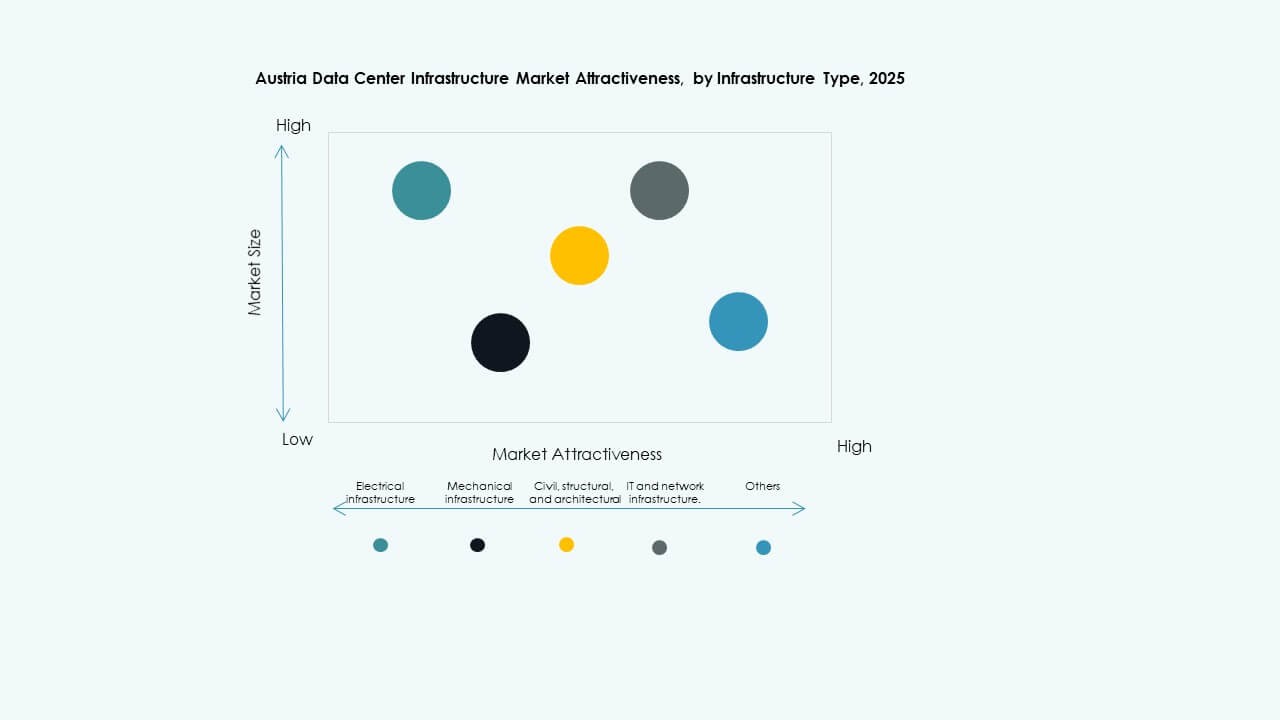

Per tipo di infrastruttura

Il mercato dell’infrastruttura dei data center in Austria è dominato dall’infrastruttura elettrica e meccanica a causa dei requisiti critici di uptime. I sistemi elettrici come UPS e PDU garantiscono la continuità dell’alimentazione durante le interruzioni. L’infrastruttura meccanica supporta la regolazione termica tramite refrigeratori e sistemi di raffreddamento. L’infrastruttura IT e di rete guadagna slancio grazie all’aumento del volume dei dati e all’uso del cloud. I segmenti civili e strutturali rimangono vitali per i design modulari e prefabbricati. Queste categorie garantiscono collettivamente stabilità operativa, scalabilità ed efficienza energetica.

Per Infrastruttura Elettrica

I sistemi di Alimentazione Elettrica Ininterrotta (UPS) guidano questa categoria, supportati da distribuzioni hyperscale in espansione. Sistemi di backup affidabili e PDU efficienti mantengono l’equilibrio del carico critico. I Sistemi di Accumulo di Energia a Batteria (BESS) guadagnano terreno in mezzo agli obiettivi di integrazione delle energie rinnovabili. Gli interruttori di trasferimento e i quadri elettrici forniscono sicurezza e gestione del carico. Le interconnessioni di rete garantiscono affidabilità operativa durante le transizioni energetiche. Questo segmento cresce mentre l’Austria si concentra su sistemi energetici resilienti e puliti per le operazioni digitali.

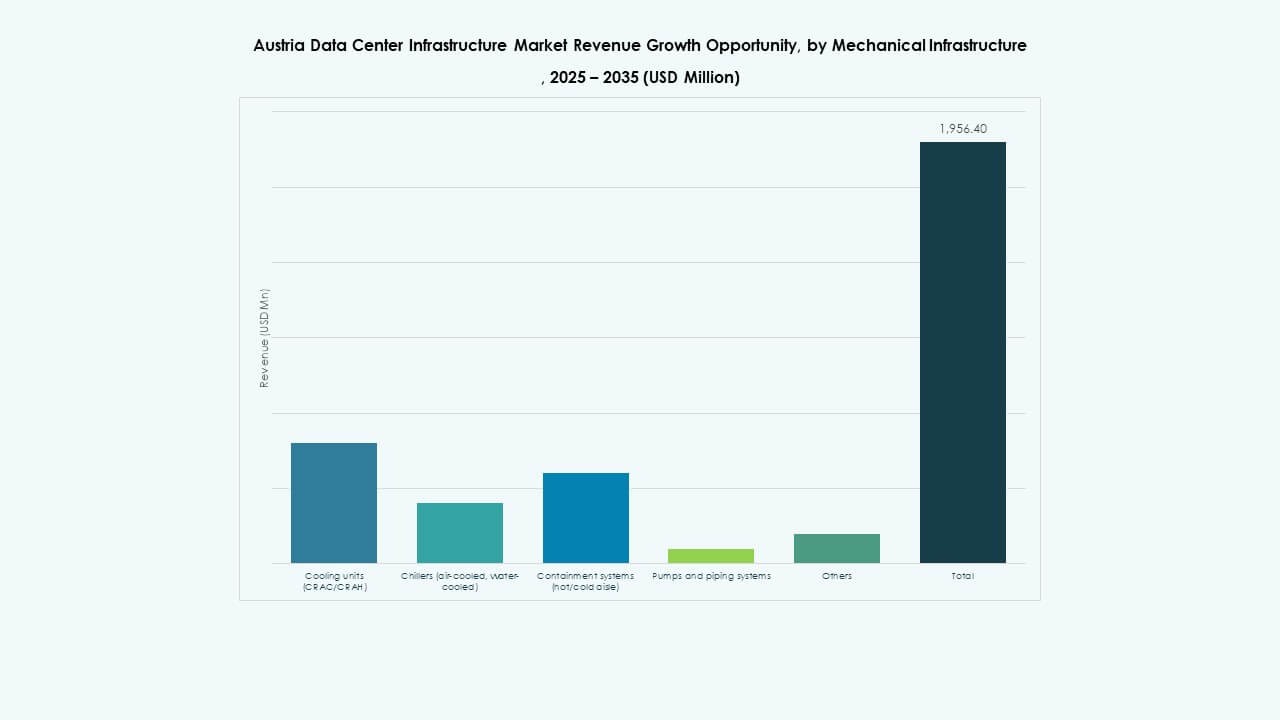

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano il segmento meccanico, garantendo prestazioni costanti delle apparecchiature. Gli operatori preferiscono refrigeratori ad aria nelle zone temperate e unità ad acqua in grandi strutture. I sistemi di contenimento migliorano la separazione termica per l’efficienza energetica. Pompe e tubazioni supportano l’implementazione avanzata del raffreddamento a liquido. Il mercato adotta il raffreddamento ad aria libera per ridurre l’intensità di carbonio. Il miglioramento continuo nella tecnologia di raffreddamento potenzia gli obiettivi di sostenibilità dell’Austria.

Per Civile / Strutturale & Architettonico

Il design della sovrastruttura e dell’involucro edilizio detiene il dominio a causa delle rigorose norme di sicurezza e durabilità. La preparazione del sito e i metodi di costruzione modulare riducono i tempi di progetto. Pavimenti sopraelevati e moduli prefabbricati migliorano il flusso d’aria e la flessibilità. Gli standard di costruzione dell’Austria danno priorità all’efficienza energetica attraverso l’isolamento e la qualità dei materiali. I sistemi modulari riducono il rischio di capitale per gli investitori. Questo segmento rimane essenziale per l’affidabilità a lungo termine delle strutture.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete e i server detengono la quota maggiore grazie alla crescita dell’IA e del cloud. I sistemi di archiviazione e cablaggio si espandono con l’aumento del volume dei dati. Rack e contenitori supportano l’ottimizzazione dello spazio per sistemi ad alta densità. La fibra ottica migliora la connettività tra i cluster di dati. Questo segmento rimane centrale per la trasformazione digitale aziendale. Le esigenze di calcolo avanzato e di dati edge guidano un investimento costante.

Per Tipo di Data Center

Le strutture di colocation e hyperscale dominano grazie all’outsourcing aziendale e alla migrazione al cloud. I data center edge crescono con l’espansione del 5G e dell’IoT. I data center aziendali continuano a servire carichi di lavoro legacy. Il Mercato dell’Infrastruttura dei Data Center in Austria beneficia di una crescita equilibrata in tutti i tipi. I design modulari e prefabbricati attraggono clienti sensibili ai costi.

Per Modello di Consegna

I modelli Design-Build e EPC dominano per sviluppi su larga scala. La gestione della costruzione rimane preferita per progetti complessi a più fasi. I modelli di retrofit guadagnano terreno con gli sforzi di modernizzazione. Gli approcci chiavi in mano e modulari prefabbricati in fabbrica consentono una rapida implementazione. Il Mercato dell’Infrastruttura dei Data Center in Austria valorizza la flessibilità e l’efficienza nei modelli di esecuzione.

Per Tipo di Tier

Le strutture di Tier III guidano il mercato grazie all’affidabilità e all’equilibrio energetico. Le strutture di Tier IV servono applicazioni mission-critical che richiedono ridondanza. I centri di Tier I e II supportano piccole imprese e nodi edge. Il predominio del Tier III riflette l’attenzione dell’Austria su un’elevata disponibilità e efficienza delle prestazioni.

Approfondimenti Regionali

Approfondimenti Regionali

Vienna e Bassa Austria – Cluster Principale di Data Center (46% Quota di Mercato)

Vienna rimane il principale hub digitale dell’Austria, ospitando centri hyperscale e di colocation. La sua vicinanza alle rotte internazionali in fibra supporta l’interconnettività globale. La Bassa Austria beneficia dell’accesso a energie rinnovabili e della disponibilità di terreni. Il mercato delle infrastrutture dei data center in Austria prospera qui grazie a una gestione energetica avanzata. Gli operatori sfruttano regolamenti stabili e alta affidabilità della rete. L’espansione continua delle infrastrutture sostiene il suo ruolo di leadership nella regione.

- Ad esempio, A1 Telekom Austria gestisce l’A1 Next Generation Data Center a Vienna, che si estende su 13.000 m² con 2.550 m² di spazio bianco conforme al Tier III e una capacità di carico connesso di 6 MW. La struttura è stata sviluppata con IBM e aderisce a standard avanzati di efficienza e affidabilità, rafforzando il ruolo di Vienna come importante hub di infrastrutture digitali.

Alta Austria e Stiria – Zone di Espansione Industriale e Edge (31% Quota di Mercato)

L’Alta Austria supporta l’automazione industriale e le operazioni digitali legate alla produzione. La Stiria sperimenta una rapida crescita dei data center edge guidata dall’adozione dell’IoT industriale. L’attenzione della regione su logistica e industrie ad alta intensità energetica crea una forte domanda digitale. Gli aggiornamenti della connettività accelerano l’adozione di soluzioni cloud ibride. Il mercato delle infrastrutture dei data center in Austria si espande attraverso la digitalizzazione industriale regionale. Una forte collaborazione con i fornitori di telecomunicazioni migliora l’efficienza operativa.

- Ad esempio, Google ha acquisito terreni a Kronstorf, Alta Austria, per un potenziale campus di data center hyperscale alimentato da fonti idroelettriche vicine sul fiume Enns. SPIE e Austrian Power Grid (APG) stanno espandendo la sottostazione di Kronstorf e integrandola in un nuovo anello di potenza regionale da 220 kV entro il 2030, supportando le future esigenze infrastrutturali su larga scala nell’area.

Austria Occidentale – Zona Emergente di Sviluppo Verde e Modulare (23% Quota di Mercato)

L’Austria Occidentale, inclusi Tirolo e Vorarlberg, vede un aumento delle installazioni di data center modulari. L’accesso a energie rinnovabili da risorse idroelettriche rafforza le sue credenziali ecologiche. Le piccole imprese della regione preferiscono soluzioni modulari scalabili. Il mercato delle infrastrutture dei data center in Austria cresce costantemente grazie a incentivi eco-sostenibili. La connettività stabile e le condizioni climatiche supportano l’efficienza del raffreddamento. Questa regione rappresenta un’area chiave per la crescita sostenibile e distribuita dei dati.

Approfondimenti Competitivi:

- Digital Realty

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Il panorama competitivo del mercato dell’infrastruttura dei data center in Austria presenta fornitori globali di infrastrutture e specialisti nella gestione dell’energia che competono su affidabilità, scalabilità e sostenibilità. Aziende come Digital Realty ed Equinix si concentrano su servizi di colocation e interconnessione su larga scala, offrendo ampia copertura e alta disponibilità. ABB e Schneider Electric sfruttano la loro forza nei sistemi di alimentazione e automazione per fornire infrastrutture elettriche e di raffreddamento affidabili. Dell, Fujitsu, Hitachi e Huawei forniscono server, storage e apparecchiature di rete che supportano data center aziendali e hyperscale. Vertiv offre soluzioni di alimentazione critica, gestione termica e rack modulari su misura per carichi di lavoro ad alta densità e AI. La forte competizione spinge le aziende a combinare efficienza energetica, implementazione modulare e flessibilità dei servizi. Investitori e operatori traggono vantaggio da questa competizione attraverso una migliore qualità dell’infrastruttura, prezzi competitivi e tempi di implementazione accelerati.

Sviluppi Recenti:

- A novembre 2025, Vertiv ha annunciato l’acquisizione della società di servizi HVAC PurgeRite per circa 1 miliardo di USD. L’acquisizione mira a espandere le capacità di raffreddamento a liquido e gestione termica di Vertiv per soddisfare la crescente domanda di data center ad alta potenza e basati su AI. Questo potenzia le offerte di infrastrutture meccaniche di Vertiv nei servizi di raffreddamento e HVAC

- A ottobre 2025, Hitachi ha firmato una partnership strategica con OpenAI per espandere l’infrastruttura globale dei data center AI. In base a questo accordo, le aziende svilupperanno congiuntamente progetti di data center modulari e prefabbricati, infrastrutture di raffreddamento e storage efficienti dal punto di vista energetico, e pianificheranno strategie di supply chain per un’implementazione affidabile. L’accordo mira a operazioni sostenibili dei data center e a una rapida espansione globale dell’infrastruttura AI

- A settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure raffreddate a liquido pronte per l’AI, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un importante lancio di prodotto nell’infrastruttura dei data center.

- Ad agosto 2025, Microsoft ha lanciato una nuova regione cloud in Austria composta da tre data center intorno a Vienna. Questo consente alle aziende austriache e all’amministrazione pubblica di archiviare e processare i propri dati localmente in modo sicuro e conforme, avanzando la competitività digitale del paese e offrendo accesso a tecnologie cloud e AI avanzate.