Riassunto esecutivo:

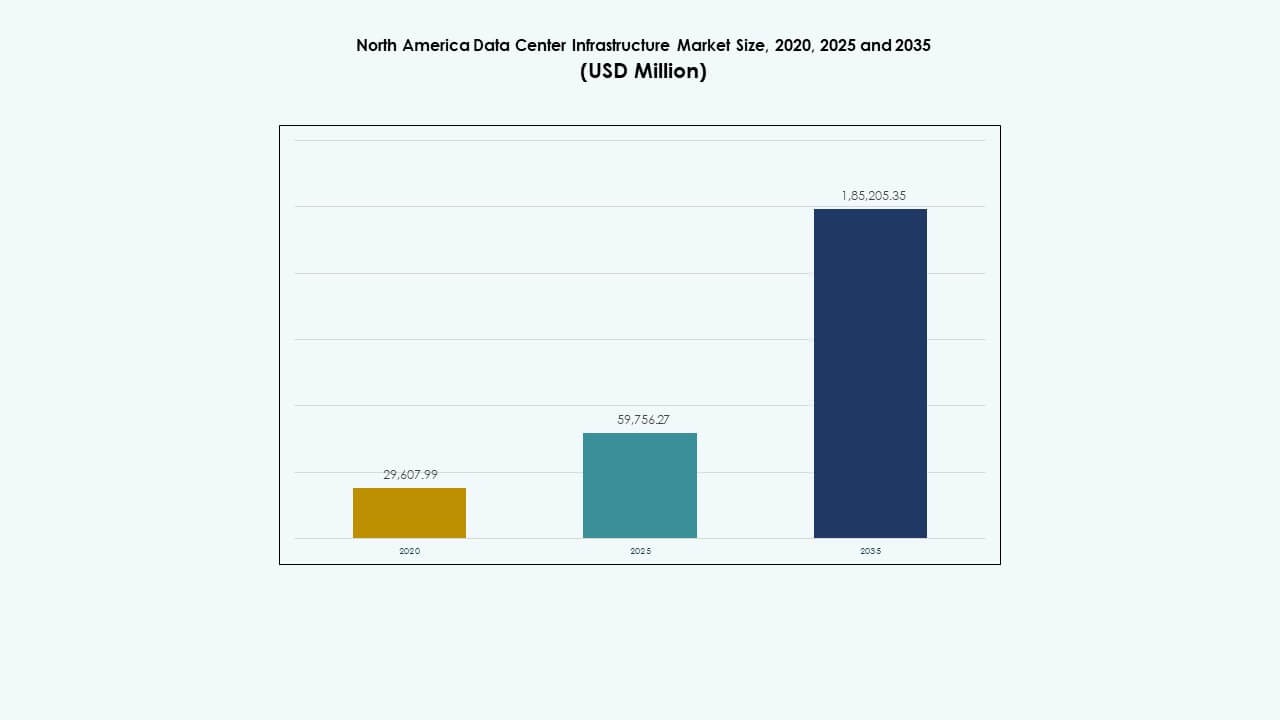

La dimensione del mercato dell’infrastruttura dei data center del Nord America è stata valutata a 29.607,99 milioni di USD nel 2020, per raggiungere 59.756,27 milioni di USD nel 2025 e si prevede che raggiungerà 185.205,35 milioni di USD entro il 2035, con un CAGR dell’11,89% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center del Nord America 2025 |

USD 59.756,27 Milioni |

| Mercato dell’Infrastruttura dei Data Center del Nord America, CAGR |

11,89% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center del Nord America 2035 |

USD 185.205,35 Milioni |

La crescente trasformazione digitale, l’adozione del cloud computing e l’integrazione dell’IA stanno alimentando gli aggiornamenti infrastrutturali. Le imprese investono in sistemi efficienti dal punto di vista energetico e data center modulari per migliorare le prestazioni e ridurre i costi. Il passaggio verso l’automazione, l’integrazione delle energie rinnovabili e i sistemi di monitoraggio intelligenti migliora la resilienza operativa. Questo mercato rimane strategicamente importante per le aziende che cercano scalabilità, mentre gli investitori puntano ai suoi rendimenti costanti attraverso lo sviluppo di hyperscale e colocation in espansione.

Gli Stati Uniti sono leader nella distribuzione della capacità con ampie strutture hyperscale e di colocation. Il Canada mostra una rapida crescita supportata da iniziative di sostenibilità e disponibilità di energia rinnovabile. Il Messico emerge come un mercato emergente guidato dalla domanda di near-shoring e dal miglioramento della connettività. Insieme, queste regioni creano un ecosistema infrastrutturale equilibrato che supporta la crescita delle imprese, la sovranità dei dati regionali e lo sviluppo dell’infrastruttura IA in tutto il Nord America.

Fattori di Mercato

L’espansione del Cloud e l’Integrazione dell’IA Rimodellano la Domanda di Infrastruttura

Il mercato dell’infrastruttura dei data center del Nord America sperimenta una crescita significativa attraverso l’adozione del cloud e i carichi di lavoro guidati dall’IA. Le aziende migrano operazioni critiche verso ambienti ibridi per ottimizzare scalabilità e resilienza. La crescente dipendenza dai nodi edge e dal calcolo distribuito crea la necessità di hardware e sistemi di alimentazione efficienti. L’innovazione nell’architettura dei server ad alta densità supporta una maggiore resa delle prestazioni. Gli investimenti nei sistemi di raffreddamento riducono i costi operativi migliorando l’efficienza energetica. L’analisi dell’IA guida la manutenzione predittiva per garantire l’uptime. Le grandi imprese perseguono la modernizzazione dei data center per sostenere la competitività digitale. Gli aggiornamenti infrastrutturali strategici migliorano l’agilità aziendale a lungo termine e l’affidabilità operativa.

Passaggio Verso Modelli di Infrastruttura Sostenibili ed Efficienti dal Punto di Vista Energetico

Gli obiettivi di sostenibilità influenzano ogni decisione infrastrutturale importante in tutta la regione. Le aziende investono in fonti di energia rinnovabile e principi di design a basso contenuto di carbonio per allinearsi agli obiettivi ESG. I moderni data center implementano soluzioni UPS e BESS efficienti dal punto di vista energetico per ridurre la dipendenza dalla rete. L’integrazione di strumenti di monitoraggio abilitati dall’IA garantisce l’ottimizzazione in tempo reale del raffreddamento e della distribuzione dell’energia. Migliora la trasparenza del carbonio e la conformità operativa con gli standard ambientali. Le certificazioni di edifici ecologici rafforzano la fiducia degli investitori nei progetti sostenibili. Gli operatori danno priorità all’efficienza delle risorse per soddisfare normative sulle emissioni più severe a livello statale. Questa transizione strategica posiziona il mercato per una stabilità energetica a lungo termine e un vantaggio competitivo.

- Ad esempio, i data center di Google hanno raggiunto un’efficacia media annuale nell’uso dell’energia (PUE) di 1,10 nel 2023 grazie a sistemi di raffreddamento ottimizzati dall’IA che regolano dinamicamente il flusso d’aria in base ai carichi dei server in tempo reale.

Innovazioni Tecnologiche che Guidano Modelli di Distribuzione Modulari e Scalabili

L’innovazione nella costruzione modulare accelera la distribuzione delle strutture e il controllo dei costi. I moduli prefabbricati consentono tempi di costruzione più rapidi mantenendo l’affidabilità. Il mercato beneficia della standardizzazione nei framework di progettazione-costruzione e di consegna EPC. L’infrastruttura IT e di rete scalabile riduce i tempi di inattività durante le espansioni. Supporta carichi di lavoro diversificati in strutture hyperscale, colocation e aziendali. I rapidi progressi nel raffreddamento a liquido migliorano le prestazioni termiche sotto carichi di calcolo elevati. L’automazione e la robotica semplificano i cicli di manutenzione, riducendo i rischi di errore umano. La modularizzazione migliora il ROI del progetto migliorando la flessibilità e l’utilizzo delle risorse.

- Ad esempio, Microsoft ha distribuito data center modulari utilizzando componenti prefabbricati che hanno ridotto il tempo di distribuzione da 18-24 mesi a meno di 90 giorni per alcune strutture. L’infrastruttura IT e di rete scalabile riduce i tempi di inattività durante le espansioni.

Crescente Importanza Strategica per Imprese e Investitori

La spina dorsale infrastrutturale della regione sostiene la trasformazione digitale in tutte le industrie. Le imprese investono in ambienti di calcolo ad alte prestazioni per supportare analisi, cybersecurity e automazione. Gli investitori mirano al mercato per rendimenti coerenti a lungo termine grazie alla domanda di servizi ricorrenti. La maturità del mercato consente una forte stabilità normativa e supporto al finanziamento delle infrastrutture. Rimane vitale per la crescita degli ecosistemi cloud, IA e commercio digitale. Le regole di sovranità dei dati e le esigenze di hosting locale aumentano ulteriormente la domanda di capacità. Le imprese danno priorità alla sicurezza e alla resilienza attraverso progetti di sistemi a livelli e ridondanti. Le partnership strategiche tra sviluppatori e utility rafforzano la competitività regionale.

Tendenze di Mercato

Tendenze di Mercato

Sviluppo Crescente di Data Center Edge per Supportare Applicazioni a Bassa Latenza

Il mercato delle infrastrutture dei data center in Nord America assiste a un’accelerazione verso il calcolo edge. Il lancio del 5G e l’espansione dell’IoT creano domanda per nodi più piccoli e ad alta efficienza più vicini agli utenti. Queste implementazioni riducono la latenza per lo streaming, il gaming e l’analisi in tempo reale. Ciò porta a strategie di infrastruttura distribuita tra hyperscaler e fornitori di telecomunicazioni. Le strutture edge integrano sistemi di alimentazione e raffreddamento compatti per la sostenibilità. Molte aziende sfruttano l’automazione guidata dall’IA per la gestione remota dei siti. L’attenzione all’elaborazione localizzata consente una consegna più rapida dei contenuti e una migliore sovranità dei dati. Questa evoluzione rimodella le topologie di rete sia nei mercati urbani che rurali.

Integrazione dell’Intelligenza Artificiale per l’Ottimizzazione delle Operazioni dei Data Center

L’adozione dell’IA trasforma la gestione operativa in grandi strutture. Gli algoritmi predittivi ora prevedono l’usura delle apparecchiature e i modelli di consumo energetico. Migliora la manutenzione proattiva e riduce i costosi tempi di inattività. I sistemi di gestione energetica intelligente bilanciano la distribuzione del carico durante i picchi di domanda. Il machine learning aiuta a migliorare i parametri di utilizzo dell’energia e l’efficienza del raffreddamento. Gli operatori utilizzano l’IA per il monitoraggio della sicurezza, identificando anomalie in tempo reale. Questi strumenti supportano operazioni di struttura più sicure, snelle e sostenibili. L’automazione intelligente migliora le prestazioni degli asset e la scalabilità per ambienti IT complessi.

Adozione di Sistemi di Raffreddamento a Liquido e Soluzioni Avanzate di Gestione Termica

L’aumento della densità di calcolo guida l’adozione di design di raffreddamento innovativi. Gli operatori si allontanano dal raffreddamento tradizionale ad aria verso sistemi diretti a base liquida. Questi sistemi migliorano l’efficienza energetica e consentono configurazioni di rack più dense. Aiuta a mantenere le prestazioni per GPU e acceleratori AI sotto carichi di lavoro pesanti. L’integrazione di scambiatori di calore a immersione e a porta posteriore si espande nei centri hyperscale. I fornitori investono in refrigeranti sostenibili che si allineano con gli standard ecologici. I modelli avanzati di riutilizzo del calore convertono l’energia di scarto in applicazioni di riscaldamento degli edifici. Queste innovazioni riducono i costi operativi e l’impatto ambientale in tutta la regione.

Crescente Domanda di Soluzioni Modulari e Prefabbricate per Data Center

Le imprese e i fornitori di servizi preferiscono configurazioni modulari per scalabilità e velocità. Le unità prefabbricate consentono una costruzione a fasi allineata con i cicli di finanziamento. Il mercato delle infrastrutture dei data center in Nord America beneficia di una riduzione della manodopera in loco e di una consegna dei progetti prevedibile. Supporta le località remote con configurazioni standard che semplificano l’implementazione. La modularizzazione garantisce l’uniformità del design, consentendo permessi e conformità più rapidi. Queste strutture integrano componenti elettrici e meccanici in moduli pre-testati. Consente un’espansione flessibile riducendo al minimo i rischi di inattività. La crescente preferenza per i data center modulari chiavi in mano stimola la concorrenza e l’innovazione tra i fornitori.

Sfide del Mercato

Sfide del Mercato

Crescente Domanda Energetica e Problemi di Dipendenza dalla Rete

Il mercato dell’infrastruttura dei data center del Nord America affronta una pressione significativa a causa dell’aumento del consumo energetico. I progetti ad alta densità di potenza mettono a dura prova le reti regionali e sfidano gli obiettivi di sostenibilità. Molti impianti dipendono da infrastrutture di rete obsolete che mancano di ridondanza. L’integrazione limitata delle energie rinnovabili complica gli impegni a zero emissioni per gli operatori hyperscale. Ciò aumenta i costi operativi e i rischi durante le interruzioni di corrente. I ritardi delle utility rallentano i tempi di espansione, influenzando il ROI per gli investitori. Le variazioni climatiche regionali aggiungono complessità all’efficienza del raffreddamento e alla previsione energetica. Gli operatori devono garantire contratti energetici a lungo termine per assicurare la stabilità operativa.

Interruzioni della Catena di Fornitura e Carenze di Personale Qualificato

Le restrizioni globali in corso sulla fornitura ritardano le consegne di componenti critici per la costruzione. Le carenze di semiconduttori e attrezzature elettriche estendono i tempi di consegna dei progetti. Il mercato dell’infrastruttura dei data center del Nord America si confronta con l’aumento dei costi dei materiali e della logistica. Le carenze di personale nell’ingegneria e nella manutenzione rallentano i lanci delle infrastrutture. Ciò limita la capacità di distribuzione durante i cicli di domanda di picco. La consolidazione dei fornitori riduce la diversità delle attrezzature e la competitività dei prezzi. Gli ostacoli alla certificazione e alla conformità estendono ulteriormente le fasi di messa in servizio. Queste sfide strutturali creano inefficienze operative persistenti per sviluppatori e operatori.

Opportunità di Mercato

Espansione dell’Integrazione delle Energie Rinnovabili e Progetti di Infrastruttura Sostenibile

Il mercato dell’infrastruttura dei data center del Nord America ottiene opportunità dall’adozione delle energie rinnovabili. Gli operatori investono nell’approvvigionamento di energia solare ed eolica attraverso PPA a lungo termine. Ciò riduce l’impronta di carbonio e si allinea con i mandati di sostenibilità aziendale. Il crescente focus sulle infrastrutture verdi attira fondi di investimento guidati dall’ESG. Le innovazioni nei sistemi di microgrid e stoccaggio a batteria migliorano l’affidabilità energetica. Le partnership di sostenibilità tra data center e utility sbloccano potenziali di crescita reciproca.

Crescita dell’Infrastruttura Edge e AI nelle Città Secondarie

Le città emergenti negli Stati Uniti e in Canada attraggono investimenti in strutture dati più piccole. Gli operatori di telecomunicazioni espandono la capacità edge per supportare dispositivi connessi e tecnologie autonome. Ciò consente una più rapida elaborazione dei dati vicino agli utenti e riduce la congestione della rete. Le analisi edge guidate dall’AI incoraggiano la standardizzazione delle infrastrutture per l’efficienza su scala. Questa decentralizzazione crea nuove zone di investimento e bilancia la distribuzione delle infrastrutture regionali.

Segmentazione del Mercato

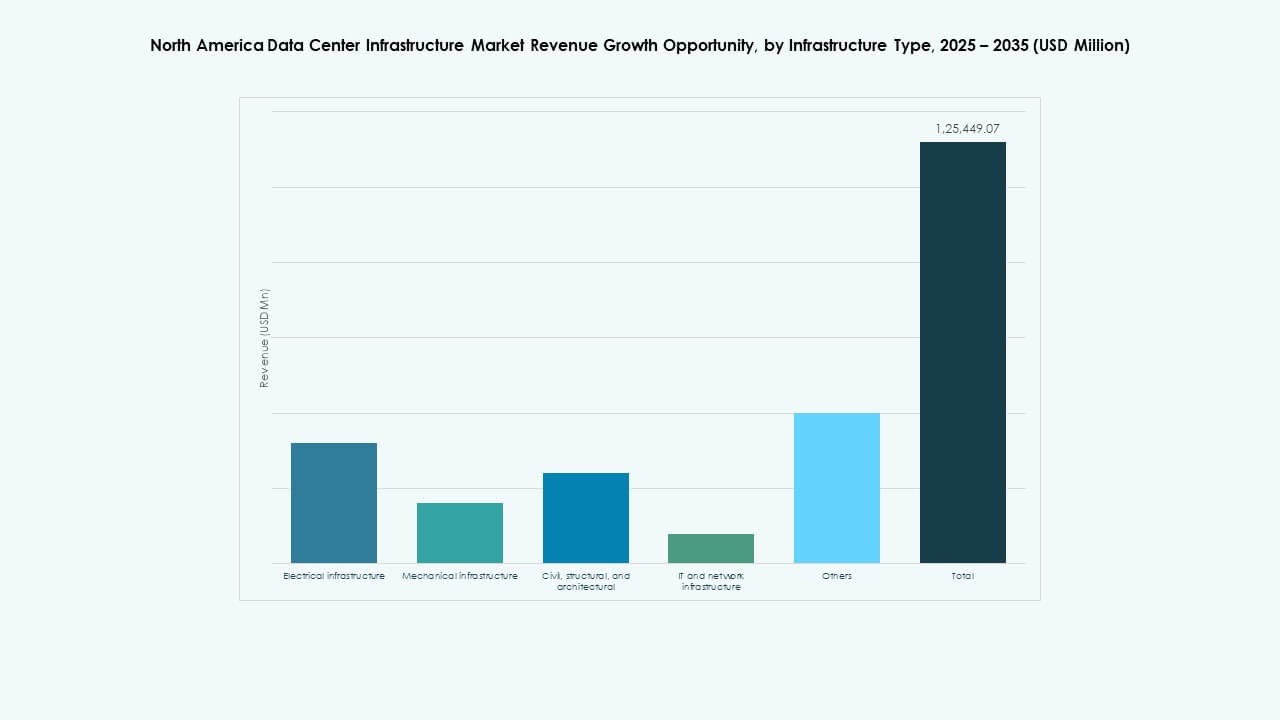

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato dell’infrastruttura dei data center del Nord America a causa dei carichi di lavoro ad alta intensità energetica e dei requisiti di alta disponibilità. L’infrastruttura meccanica segue, guidata dalle tecnologie di raffreddamento avanzate per il calcolo ad alta densità. Le infrastrutture IT e di rete rimangono cruciali per l’ottimizzazione del throughput dei dati. I componenti civili e architettonici si espandono con nuovi design modulari e prefabbricati. La crescente dipendenza dalle piattaforme digitali sostiene un forte investimento in tutti i livelli di infrastruttura.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) guidano il segmento elettrico con un’alta adozione per garantire l’affidabilità. I sistemi di accumulo di energia a batteria (BESS) guadagnano terreno come soluzioni di backup e riduzione dei picchi. Le unità di distribuzione dell’energia (PDU) e gli interruttori di trasferimento migliorano la sicurezza operativa. L’integrazione del servizio di utilità supporta la stabilità della rete nei campus in espansione. L’attenzione all’efficienza e alla gestione dell’energia rafforza la traiettoria di crescita di questo segmento.

Per Infrastruttura Meccanica

Le unità di raffreddamento come i sistemi CRAC e CRAH dominano grazie alla loro affidabilità e scalabilità. I refrigeratori, sia ad aria che ad acqua, migliorano la regolazione della temperatura nei centri iperscalabili. I sistemi di contenimento migliorano il flusso d’aria e minimizzano lo spreco di energia. Pompe e sistemi di tubazioni si integrano con controllori intelligenti per una distribuzione precisa del raffreddamento. L’adozione di strategie di raffreddamento avanzate mantiene sotto controllo il consumo energetico.

Per Civile / Strutturale & Architettonico

La sovrastruttura e i sistemi di costruzione modulari detengono la quota maggiore, guidati dalla prefabbricazione e dal controllo dei costi. I pavimenti sopraelevati e i soffitti sospesi ottimizzano la gestione del flusso d’aria e del cablaggio. Gli involucri edilizi migliorano l’efficienza termica e l’isolamento acustico. La preparazione del sito e i lavori di fondazione richiedono materiali avanzati per la resilienza sismica. La flessibilità architettonica supporta sia i modelli di progetto iperscalabili che quelli di colocation.

Per Infrastruttura IT & di Rete

Server e soluzioni di storage dominano questo segmento grazie ai carichi di lavoro di AI e analisi. Le apparecchiature di rete e la fibra ottica consentono trasferimenti di dati più veloci e riducono la latenza. Rack e contenitori offrono una gestione efficiente dello spazio. L’integrazione di cablaggi di nuova generazione supporta la scalabilità per espansioni future. L’innovazione continua dell’hardware garantisce una connettività senza soluzione di continuità in ambienti su larga scala.

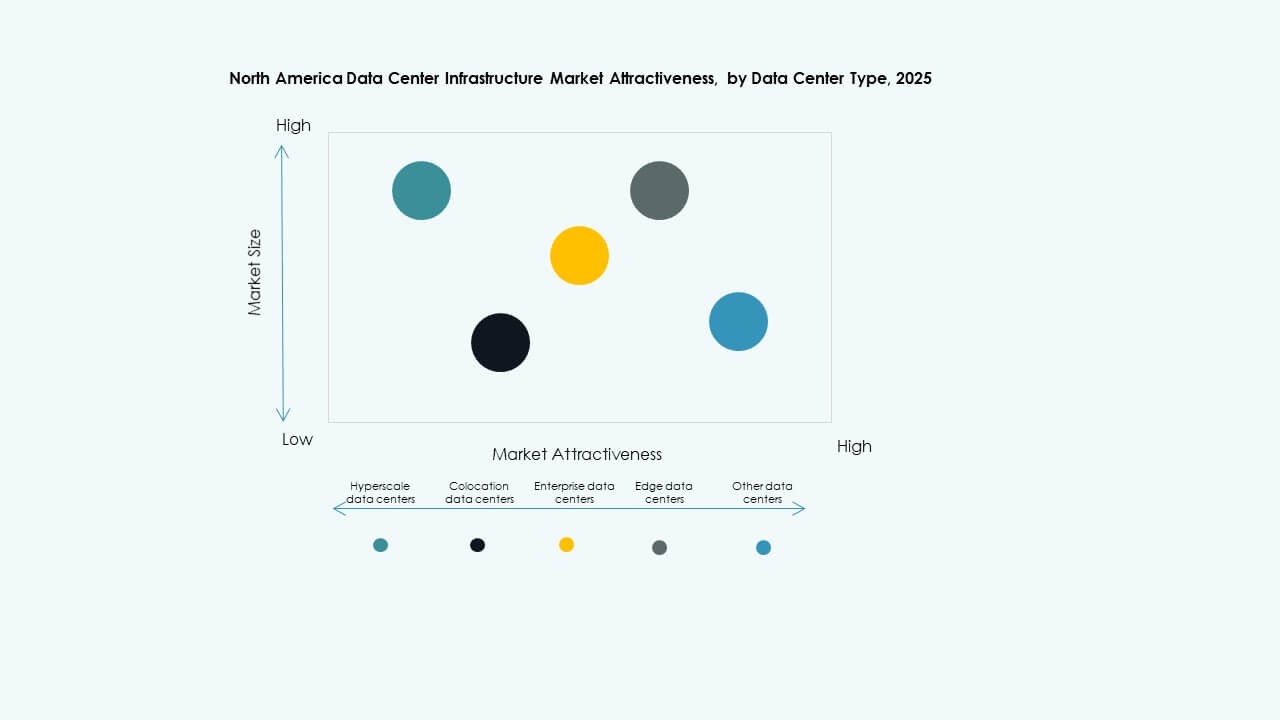

Per Tipo di Data Center

I data center iperscalabili guidano il mercato con capacità estese e automazione. I centri di colocation seguono, offrendo soluzioni economiche per le imprese che cercano risorse condivise. Le strutture edge si espandono rapidamente per soddisfare le esigenze delle applicazioni sensibili alla latenza. I data center aziendali mantengono la rilevanza per il controllo dell’infrastruttura privata. Ogni tipo risponde a requisiti unici di utenti e prestazioni nei diversi settori.

Per Modello di Consegna

I modelli Design-Build ed EPC dominano grazie ai benefici della gestione integrata dei progetti. Gli approcci chiavi in mano e modulari prefabbricati accelerano i tempi di implementazione. La gestione della costruzione guadagna terreno tra i grandi sviluppatori per il controllo del budget. I progetti di retrofit e aggiornamento aumentano man mano che le strutture più vecchie adottano nuovi standard di efficienza. Opzioni di consegna flessibili soddisfano le esigenze in evoluzione dei clienti su diverse scale di progetto.

Per Tipo di Tier

Le strutture Tier 3 guidano grazie a un equilibrio tra affidabilità e prestazioni di costo. I data center Tier 4 crescono con la domanda di massima ridondanza nelle implementazioni iperscalabili. Le strutture Tier 1 e 2 servono le piccole imprese con requisiti di uptime limitati. La standardizzazione delle certificazioni tier garantisce fiducia e trasparenza operativa. La domanda di data center di livello superiore aumenta con SLA di uptime più rigorosi.

Approfondimenti Regionali

Approfondimenti Regionali

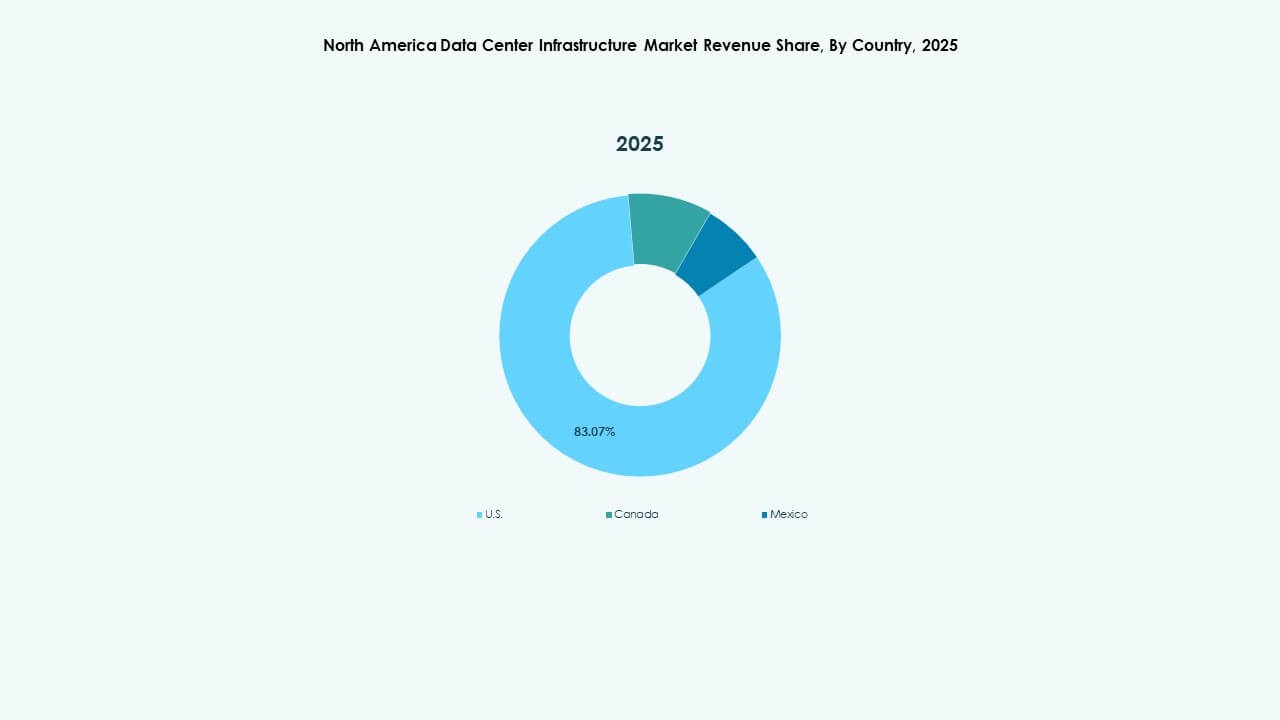

Stati Uniti: Leader di Mercato con il 75% di Quota Regionale

Gli Stati Uniti dominano il mercato dell’infrastruttura dei data center in Nord America, rappresentando circa il 75% della quota. Il paese ospita sviluppi su larga scala da parte di AWS, Google e Microsoft. Solidi quadri normativi e investimenti in energie rinnovabili rafforzano l’affidabilità delle infrastrutture. La Silicon Valley, la Virginia del Nord e il Texas rimangono le principali zone di distribuzione. L’elevata densità di rete e la domanda aziendale sostengono aggiornamenti continui. Serve come punto di riferimento globale per efficienza e standard operativi.

- Ad esempio, la Virginia del Nord, il principale hub di data center negli Stati Uniti, aveva una capacità totale di energia dei data center superiore a 4.900 MW entro il primo trimestre del 2025 con un aumento dell’80% della capacità in costruzione, raggiungendo 2.078,2 MW e 538,6 MW di assorbimento netto nella prima metà del 2025.

Canada: Crescita Rapida Guidata dalla Sostenibilità e dal Clima Più Fresco

Il Canada detiene circa il 18% della quota regionale con strutture hyperscale e di colocation in espansione. Il paese beneficia di abbondante energia rinnovabile e supporto governativo per progetti sostenibili. Toronto, Montreal e Calgary emergono come principali hub di investimento. Il clima più fresco aiuta nell’efficienza del raffreddamento naturale, riducendo i costi energetici. La crescente economia digitale del Canada supporta l’aggiunta continua di capacità e innovazione. Attira investitori focalizzati su infrastrutture pulite e convenienti.

Messico: Hub Emergente con Potenziale di Espansione Strategica

Il Messico rappresenta quasi il 7% del mercato regionale, con forti opportunità di near-shoring. Querétaro e Monterrey guidano l’espansione delle infrastrutture attraverso politiche sui dati supportate dal governo. Il mercato guadagna slancio dalla crescita industriale e dall’adozione del cloud. La vicinanza agli Stati Uniti rafforza la connettività transfrontaliera e la continuità aziendale. Attira fornitori di colocation che mirano a clienti aziendali in America Latina. L’evoluzione delle infrastrutture del Messico migliora la resilienza dei dati regionali e l’attrattiva degli investimenti.

- Ad esempio, il governo di Querétaro ha promosso politiche favorevoli ai data center che hanno supportato un aumento di oltre 50 MW di capacità di colocation solo nel 2024. Questa espansione è guidata dalla crescente domanda industriale e dall’adozione del cloud, con un’infrastruttura di connettività transfrontaliera migliorata che facilita la continuità aziendale senza interruzioni con il mercato statunitense.

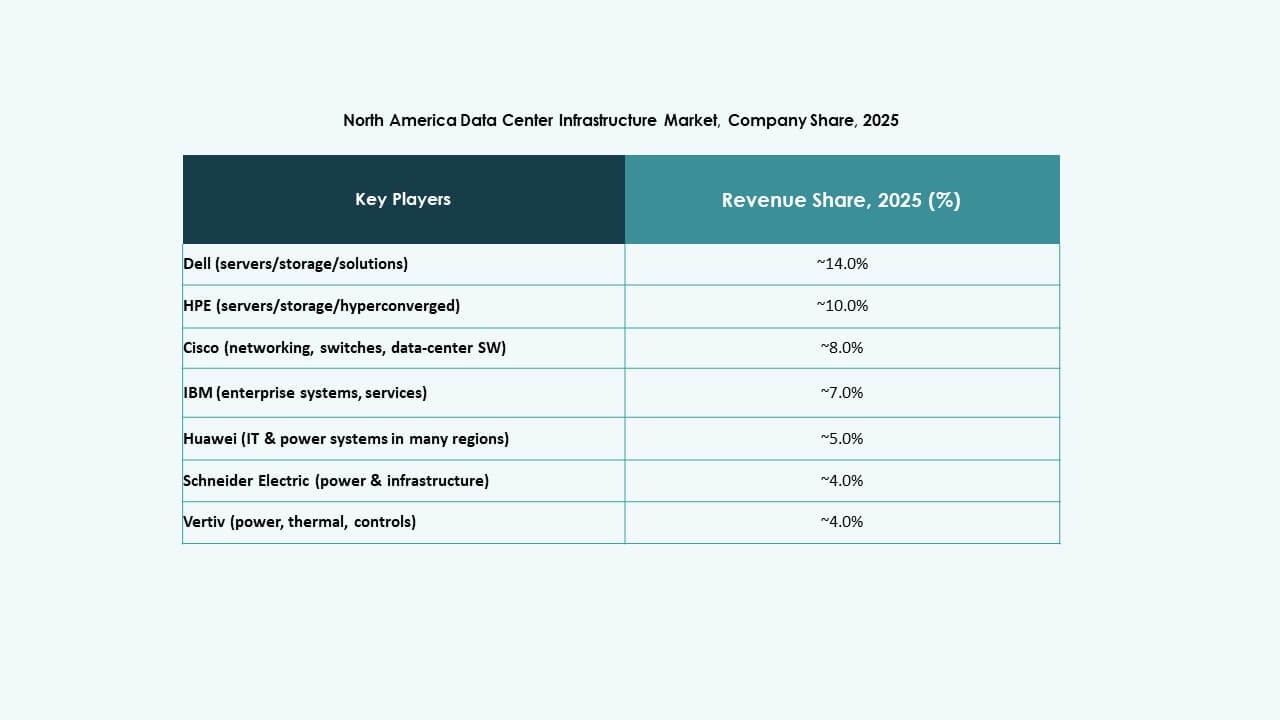

Approfondimenti Competitivi:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Impresa Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

Il mercato delle infrastrutture dei data center in Nord America presenta un ambiente competitivo modellato da forti attori globali e regionali. Si enfatizzano i design a risparmio energetico, la scalabilità modulare e l’integrazione di sistemi di gestione basati sull’IA. Le principali aziende ampliano i portafogli attraverso gemelli digitali, sistemi di alimentazione intelligenti e soluzioni prefabbricate. Le partnership tra fornitori di tecnologia e operatori hyperscale rafforzano le capacità di consegna end-to-end. Le aziende competono attraverso l’innovazione nell’efficienza del raffreddamento, l’automazione e l’architettura pronta per l’edge. Il mercato favorisce i giocatori con forti reti di servizi e credenziali di sostenibilità comprovate. Fusioni continue e collaborazioni strategiche guidano la diversificazione dei prodotti e l’espansione della presenza regionale negli Stati Uniti, in Canada e in Messico.

Sviluppi Recenti:

Sviluppi Recenti:

- In ottobre 2025, un consorzio che include BlackRock, Microsoft, Nvidia e altri ha concordato di acquisire Aligned Data Centers per 40 miliardi di dollari. Questo consorzio, noto come Artificial Intelligence Infrastructure Partnership (AIP), è pronto a investire 30 miliardi di dollari in equity con piani di espansione, puntando alla crescita dell’infrastruttura AI negli Stati Uniti e in America Latina.

- In ottobre 2025, ABB ha annunciato lo sviluppo di data center AI di nuova generazione in collaborazione con NVIDIA. ABB ha introdotto prodotti innovativi tra cui HiPerGuard, il primo UPS a stato solido a media tensione al mondo, progettato per aumentare la densità di potenza e l’efficienza energetica nei data center AI, e il SACE Infinitus, il primo interruttore automatico a stato solido certificato IEC al mondo per la distribuzione diretta di corrente nei data center.

- In giugno 2025, Amazon ha annunciato un investimento di 10 miliardi di dollari per un campus di innovazione nel cloud computing e nell’IA ad alta tecnologia nella contea di Richmond, Carolina del Nord. Questo nuovo data center supporterà le tecnologie di cloud computing e AI generativa.

- In maggio 2025, Cisco Systems, Inc. si è unita all’AI Infrastructure Partnership (AIP), collaborando con investitori chiave e leader tecnologici come BlackRock, Microsoft, NVIDIA e altri per guidare gli investimenti nei data center AI e nelle infrastrutture correlate. Questa partnership mira a mobilitare significativi capitali di investimento per supportare carichi di lavoro AI sicuri e scalabili nei data center in Nord America.