Riassunto esecutivo:

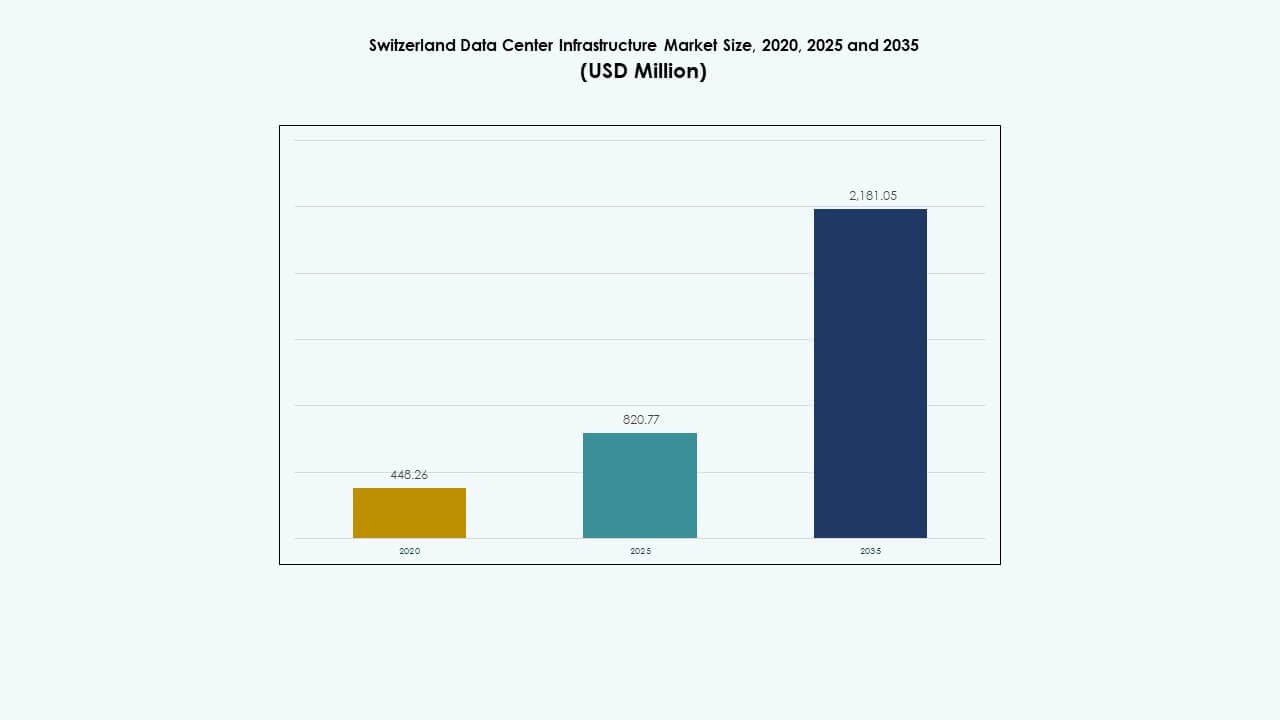

Il mercato dell’infrastruttura dei data center in Svizzera è stato valutato a 448,26 milioni di USD nel 2020, è aumentato a 820,77 milioni di USD nel 2025 e si prevede che raggiungerà 2.181,05 milioni di USD entro il 2035, con un CAGR del 10,20% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Svizzera 2025 |

USD 820,77 Milioni |

| Mercato dell’Infrastruttura dei Data Center in Svizzera, CAGR |

10,20% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Svizzera 2035 |

USD 2.181,05 Milioni |

Il mercato è guidato dalla crescente domanda di infrastrutture cloud e ibride, carichi di lavoro avanzati di calcolo e soluzioni energetiche sostenibili. Gli operatori si concentrano su AI, automazione e raffreddamento a liquido per gestire la crescente densità e migliorare le prestazioni energetiche. La forte conformità alle normative sulla privacy attira clienti aziendali e finanziari. Il mercato dell’infrastruttura dei data center in Svizzera rimane strategicamente importante per gli investitori che cercano asset stabili e ad alto rendimento nel panorama della trasformazione digitale europea.

Zurigo e Ginevra guidano l’attività di mercato grazie alla loro alta densità di rete, accesso a energia rinnovabile e presenza di operatori hyperscale. Queste regioni formano i principali hub di scambio dati del paese, supportando i settori dei servizi finanziari, AI e ricerca. Le zone emergenti nella Svizzera centrale e occidentale attraggono implementazioni edge e data center modulari. La forte connettività con Germania, Francia e Italia migliora le operazioni cloud transfrontaliere, rafforzando il ruolo della Svizzera come hub digitale europeo sicuro.

Fattori di Mercato

Crescente Investimento in Data Center Sostenibili ed Energeticamente Efficienti

Il mercato dell’infrastruttura dei data center in Svizzera si espande grazie a un alto investimento in infrastrutture a basso contenuto di carbonio e energia rinnovabile. Gli operatori utilizzano energia idroelettrica e solare per raggiungere obiettivi di sostenibilità rigorosi. Le aziende spostano i carichi di lavoro verso strutture con bassi livelli di Power Usage Effectiveness (PUE). Il cambiamento supporta politiche di dati verdi allineate agli standard UE. Gli investitori vedono i centri alimentati da energie rinnovabili come asset a basso rischio e a lungo termine. L’hardware energeticamente efficiente, il raffreddamento e i sistemi UPS ottengono una forte trazione. L’attenzione alla decarbonizzazione aumenta la fiducia degli investitori stranieri. Beneficia sia gli operatori domestici che internazionali che pianificano un’espansione digitale a lungo termine.

- Ad esempio, il data center Prévessin del CERN punta a un PUE di 1,1, al di sotto della media globale di 1,6, attraverso il riciclo dell’acqua e un raffreddamento avanzato su una superficie di 6.000 mq con una capacità totale di 12 MW e 2 MW di raffreddamento per stanza.

Adozione di Cloud, AI e Carichi di Lavoro HPC che Guidano gli Aggiornamenti dell’Infrastruttura

Il mercato beneficia di una forte domanda di cloud ibrido, intelligenza artificiale (AI) e calcolo ad alte prestazioni (HPC). Le aziende modernizzano l’infrastruttura IT per gestire volumi di dati in crescita. I carichi di lavoro di AI e analisi finanziaria spingono gli operatori ad espandere i cluster GPU e il calcolo edge. I fornitori di colocation implementano nuove rotte in fibra per gestire carichi di lavoro sensibili alla latenza. I cluster di addestramento AI guidano l’adozione del raffreddamento a liquido. Rafforza il ruolo della Svizzera come hub regionale dei dati. La domanda da parte di fintech e scienze della vita guida forti necessità di connettività. La maturità del mercato attrae hyperscaler globali in cerca di energia affidabile e governance.

- Ad esempio, Microsoft ha annunciato un investimento di 400 milioni di USD a giugno 2025 per espandere la sua presenza nei data center svizzeri tra Zurigo e Ginevra, mirato a rafforzare l’infrastruttura AI e cloud. L’iniziativa si concentra sul supporto delle industrie regolamentate e degli obiettivi di sostenibilità, rafforzando la posizione della Svizzera come hub chiave europeo per il digitale e l’innovazione.

Politiche Governative e Quadro di Privacy dei Dati che Rafforzano la Fiducia nel Mercato

Le rigide leggi nazionali sulla privacy rafforzano la fiducia tra i clienti stranieri e locali. La Legge Federale Svizzera sulla Protezione dei Dati (FADP) assicura la conformità agli standard internazionali. Le imprese globali scelgono strutture svizzere per gestire dati sensibili. Costruisce la reputazione del paese come ambiente di hosting sicuro. Lo scambio di dati transfrontaliero è supportato da regole regolatorie chiare. Le aziende nei settori bancario, biotecnologico e logistico si fidano delle località svizzere per lo stoccaggio mission-critical. Una governance stabile e politiche fiscali favorevoli mantengono l’interesse degli investitori. L’attenzione alla trasparenza e alla responsabilità supporta la modernizzazione continua delle infrastrutture.

Forte Ecosistema di Connettività e Posizione Strategica Europea

La Svizzera beneficia di una robusta rete in fibra e sottomarina che la collega con Germania, Francia e Italia. La sua posizione geografica supporta l’interconnessione cloud regionale e il recupero di emergenza. Rafforza l’accesso delle imprese internazionali a rotte a bassa latenza. Le principali telecom investono in reti backbone 400G tra Zurigo e Ginevra. L’infrastruttura supporta l’affidabilità costante del livello di servizio. I data center vicino alle zone di confine beneficiano di corridoi di energia rinnovabile. La neutralità geografica del mercato attrae il commercio digitale transfrontaliero. Rimane un gateway per le operazioni digitali sia dell’Europa occidentale che centrale.

Tendenze di Mercato

Tendenze di Mercato

Crescita Rapida nelle Implementazioni Hyperscale ed Edge nei Principali Hub

Il Mercato dell’Infrastruttura dei Data Center in Svizzera assiste a un’espansione nelle implementazioni hyperscale ed edge. Zurigo e Ginevra dominano con cluster hyperscale che servono aziende cloud e AI. I data center edge emergono vicino ai corridoi industriali per servire carichi di lavoro sensibili alla latenza. Garantisce servizi digitali più fluidi per applicazioni in tempo reale. Gli operatori di telecomunicazioni migliorano le zone di interconnettività 5G ed edge. Le strutture hyperscale utilizzano design modulari per la scalabilità. Le imprese investono in nodi distribuiti per ottimizzare la distribuzione dei carichi di lavoro. La tendenza supporta modelli ibridi e multi-cloud flessibili.

Integrazione di Sistemi di Raffreddamento a Liquido e Ottimizzazione Termica Basata su AI

Gli operatori implementano sistemi di raffreddamento a liquido e gestione basata su IA per mantenere prestazioni energetiche ottimali. Le strutture adottano il raffreddamento a immersione per cluster di GPU e ambienti di rack densi. Le analisi IA aiutano a monitorare l’efficienza termica e a prevedere i programmi di manutenzione. Migliora l’utilizzo dell’energia e riduce il costo totale di proprietà. Le strutture di colocation utilizzano modelli di raffreddamento predittivi per il bilanciamento del carico di lavoro. La transizione verso sistemi più intelligenti migliora il tempo di attività operativo. L’adozione della tecnologia del gemello digitale aiuta a simulare le prestazioni dell’infrastruttura. Questa tendenza rafforza la leadership nell’innovazione all’interno delle operazioni dati svizzere.

Crescente Domanda di Modelli di Costruzione Modulari e Prefabbricati

La domanda di costruzione di data center modulari aumenta grazie all’efficienza in termini di tempo e costi. Il mercato dell’infrastruttura dei data center in Svizzera si sposta verso moduli fabbricati in fabbrica per un dispiegamento più rapido. I sistemi modulari consentono la scalabilità in base alla domanda del cliente. Le aziende di costruzione collaborano con integratori IT per fornire soluzioni preassemblate. Le unità prefabbricate riducono l’uso del suolo e migliorano la sostenibilità. L’approccio è adatto a località remote o limitate con vincoli di potenza. Semplifica le autorizzazioni e accelera l’esecuzione dei progetti. La strategia si allinea con le preferenze degli investitori per asset scalabili a basso rischio.

Espansione dell’Integrazione delle Energie Rinnovabili nel Design delle Strutture

Gli operatori si concentrano sull’integrazione della generazione rinnovabile in loco nei nuovi campus. L’energia idroelettrica e solare contribuiscono significativamente alla capacità totale. Le microreti intelligenti stabilizzano la potenza e riducono le emissioni. Si allinea con i quadri di rendicontazione della sostenibilità aziendale. I data center progettano sistemi di accumulo di energia per gestire i picchi di potenza. Le partnership con le utility locali rafforzano lo sviluppo dell’infrastruttura verde. Gli accordi di acquisto di energia (PPA) garantiscono una fornitura prevedibile a lungo termine. La tendenza rafforza la leadership della Svizzera nell’infrastruttura digitale sostenibile.

Sfide del Mercato

Sfide del Mercato

Alti Costi di Costruzione e Disponibilità Limitata di Terreno nei Centri Urbani

Il mercato dell’infrastruttura dei data center in Svizzera affronta vincoli dovuti agli alti costi immobiliari a Zurigo e Ginevra. La disponibilità limitata di terreno rallenta l’espansione su larga scala. I costi dei materiali da costruzione e della manodopera rimangono tra i più alti in Europa. Gli operatori competono per appezzamenti industriali con accesso all’acqua di raffreddamento e connessioni alla rete. Aumenta le barriere per i nuovi entranti e i fornitori più piccoli. La dipendenza dai quadri di autorizzazione locali ritarda i tempi. Gli investitori affrontano una maggiore intensità di capitale rispetto ai mercati vicini. Bilanciare sostenibilità ed efficienza dei costi diventa una sfida chiave.

Vincoli di Fornitura Energetica e Pressione sull’Efficienza del Raffreddamento

I carichi di lavoro ad alta intensità energetica mettono a dura prova le reti elettriche regionali. I sistemi di raffreddamento richiedono ottimizzazione per mantenere bassi valori di PUE durante le operazioni ad alta densità. Le variazioni stagionali di temperatura influenzano le prestazioni energetiche. Ciò aumenta la domanda di soluzioni avanzate di riutilizzo del calore e raffreddamento ad aria libera. La pressione normativa per mantenere la neutralità carbonica aggiunge sfide di costo. Gli operatori devono integrare lo stoccaggio di batterie e fonti rinnovabili per stabilizzare i carichi. I requisiti di ridondanza energetica aumentano il carico di investimento. I rischi di congestione della rete influenzano la fattibilità delle nuove costruzioni. L’industria deve bilanciare la sostenibilità con l’affidabilità operativa.

Opportunità di Mercato

Aumento degli Investimenti in Infrastrutture AI e Cluster di Dati GPU

Il mercato delle infrastrutture dei data center in Svizzera offre un forte potenziale di crescita attraverso implementazioni AI e HPC. I carichi di lavoro di addestramento e simulazione AI guidano le installazioni di cluster GPU. Attira hyperscaler che espandono la capacità focalizzata sull’AI nei principali hub. Le partnership tra telecomunicazioni e integratori IT creano nuovi modelli di colocation. I settori dei servizi finanziari, della sanità e della ricerca potenziano l’uso del calcolo ad alte prestazioni. Le rotte in fibra a bassa latenza supportano le pipeline di addestramento dei modelli AI. Gli investitori danno priorità ai campus pronti per l’AI con disponibilità di energia rinnovabile.

Espansione della Connettività Transfrontaliera e Progetti di Sovranità Digitale

Forti opportunità emergono attraverso progetti di interconnettività transfrontaliera che collegano la Svizzera con le nazioni dell’UE. I data center fanno parte delle reti regionali di sovranità digitale. Supporta la conformità con i quadri dati sia dell’UE che della Svizzera. Le aziende di telecomunicazioni espandono la capacità backbone a 400G per soddisfare la crescita del traffico. I data center edge vicino ai confini gestiscono carichi di lavoro industriali in tempo reale. Le collaborazioni regionali rafforzano la ridondanza e il bilanciamento del carico. L’attenzione all’hosting sovrano dei dati posiziona la Svizzera come un hub digitale europeo affidabile.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina grazie al forte focus su sistemi di alimentazione affidabili e integrazione rinnovabile. L’infrastruttura meccanica cresce attraverso la domanda di sistemi di raffreddamento avanzati e modulari. L’infrastruttura IT e di rete guadagna trazione con l’espansione di AI e cloud. Gli investimenti civili e strutturali garantiscono resilienza sismica e climatica. Il mercato delle infrastrutture dei data center in Svizzera vede elevate spese di modernizzazione in tutti i segmenti, con l’infrastruttura IT in testa per quota di ricavi grazie ai rapidi cicli di aggiornamento tecnologico.

Per Infrastruttura Elettrica

I sistemi UPS e le unità di distribuzione dell’energia costituiscono la quota maggiore. Gli operatori si concentrano su ridondanza ed efficienza energetica. L’adozione di Sistemi di Accumulo di Energia a Batteria (BESS) aumenta per la gestione dei carichi di picco. Gli interruttori di trasferimento e i quadri elettrici migliorano la stabilità durante le interruzioni della rete. Garantisce affidabilità 24/7 per applicazioni mission-critical. Le connessioni alla rete rinnovabile guadagnano slancio nelle grandi città. Gli aggiornamenti elettrici rimangono centrali nei piani di crescita sostenibile.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano a causa dei carichi di lavoro ad alta densità. I sistemi di contenimento riducono le perdite di calore e migliorano il flusso d’aria. Gli aggiornamenti di pompe e tubazioni ottimizzano l’uso dell’acqua nei sistemi a circuito chiuso. Rafforza l’affidabilità operativa durante i picchi di potenza. Gli operatori impiegano raffreddamento a liquido e immersione per carichi di lavoro AI e HPC. Il controllo termico intelligente migliora il tempo di attività. La modernizzazione dell’infrastruttura meccanica rimane essenziale per l’efficienza a lungo termine.

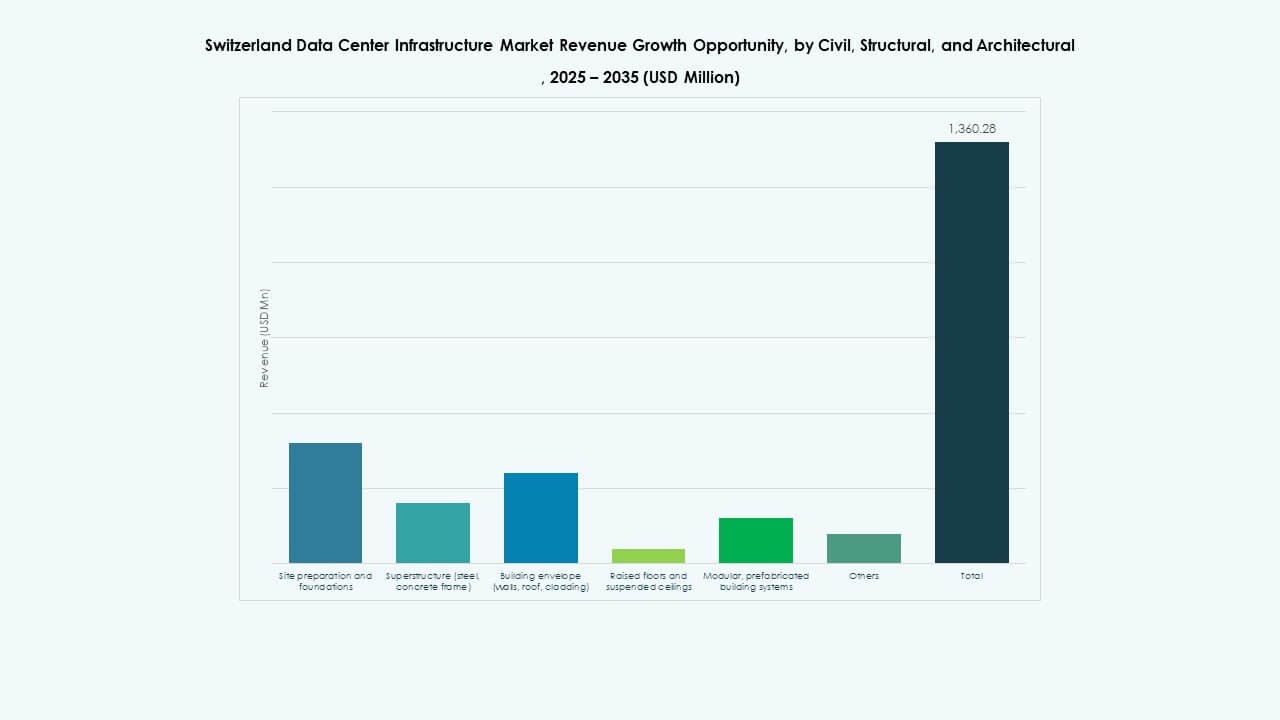

Per Civile / Strutturale & Architettonico

I componenti civili e strutturali garantiscono la durabilità delle strutture. I design modulari e prefabbricati accelerano i tempi di costruzione. Gli involucri edilizi robusti riducono la variazione di temperatura e migliorano l’uso dell’energia. I pavimenti rialzati supportano la gestione del flusso d’aria nei rack densi. La conformità alla sicurezza sismica rimane una priorità. Aumenta la fiducia degli investitori nell’integrità degli asset a lungo termine. Il mercato si concentra su strutture durevoli e adattabili per la sostenibilità.

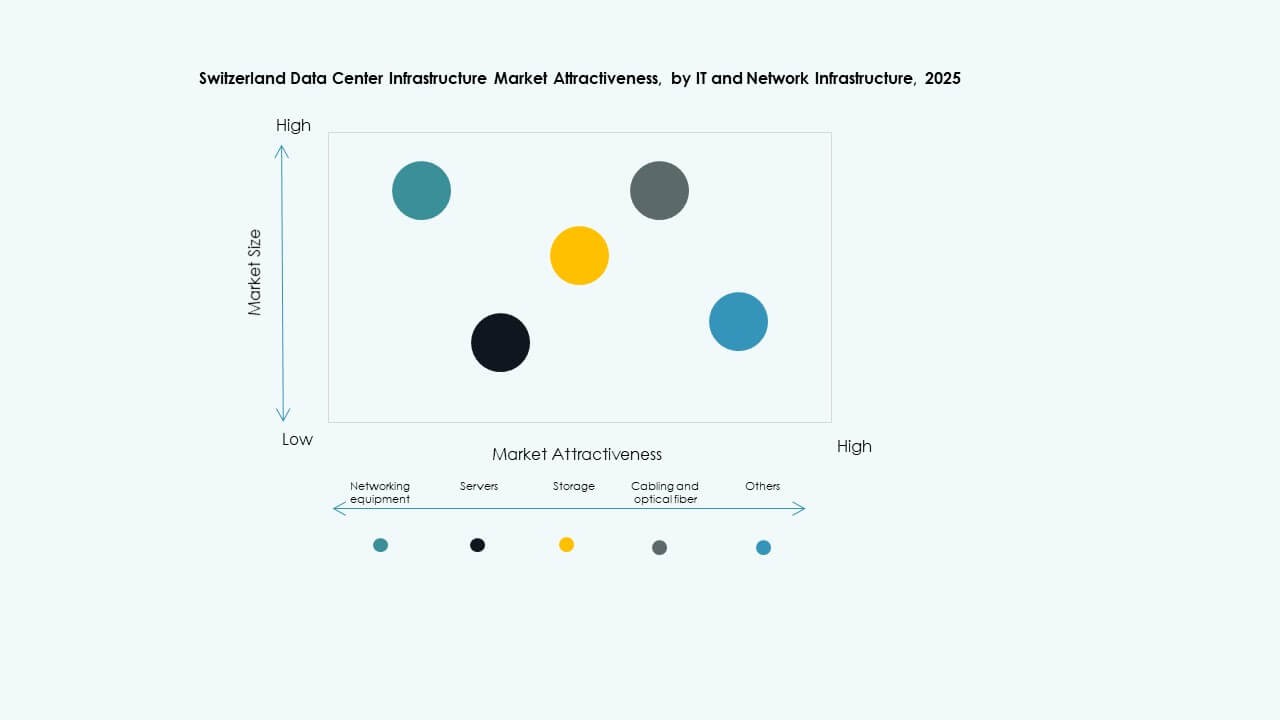

Per Infrastruttura IT & di Rete

Server, apparecchiature di rete e sistemi di archiviazione formano la base delle operazioni digitali. Gli aggiornamenti dei cavi e delle fibre ottiche supportano velocità multi-terabit. Rack e armadi si adattano a layout ad alta densità. Questo guida la modernizzazione nei data center esistenti. La domanda di server di nuova generazione che supportano l’accelerazione AI è in aumento. L’automazione della rete rafforza l’affidabilità dell’interconnessione. Gli aggiornamenti IT e di rete rimangono il segmento più dinamico in termini di spesa.

Per Tipo di Data Center

I centri hyperscale dominano a causa dell’elevata domanda da parte di fornitori di cloud e AI. Le strutture di colocation si espandono per implementazioni aziendali e ibride. I data center edge crescono vicino a corridoi telecom e industriali. I centri aziendali rimangono vitali per operazioni sicure e nazionali. Il mercato dell’infrastruttura dei data center in Svizzera beneficia dell’equilibrio tra innovazione hyperscale e crescita edge localizzata.

Per Modello di Consegna

I progetti design-build e chiavi in mano dominano a causa delle esigenze di implementazione sensibili al tempo. I modelli retrofit e modulari costruiti in fabbrica guadagnano ritmo per aggiornamenti flessibili. La gestione della costruzione assicura il controllo della qualità per costruzioni complesse a più fasi. Rafforza la collaborazione tra operatori e appaltatori EPC. Il panorama del modello di consegna supporta la scalabilità e un’esecuzione più rapida dei progetti.

Per Tipo di Livello

Le strutture di livello 3 guidano grazie all’equilibrio tra affidabilità ed efficienza dei costi. L’espansione di livello 4 cresce tra i fornitori hyperscale che richiedono il massimo uptime. I siti di livello 1 e 2 servono applicazioni regionali o edge. Il mercato si allinea con gli standard globali dell’Uptime Institute. Sottolinea la ridondanza e l’efficienza energetica per soddisfare le aspettative aziendali.

Approfondimenti Regionali

Approfondimenti Regionali

Zurigo e Ginevra – Nuclei ad Alta Densità con il 58% di Quota di Mercato

Zurigo e Ginevra dominano il mercato dell’infrastruttura dei data center in Svizzera con una quota combinata del 58%. Entrambe le città ospitano campus hyperscale e di colocation. L’affidabilità della rete e la connettività forti le rendono preferite dalle aziende internazionali. Le istituzioni finanziarie guidano le esigenze di dati ad alta densità. Beneficia di reti elettriche ridondanti e accesso alle energie rinnovabili. Queste regioni rimangono centrali per i servizi digitali e cloud transfrontalieri.

- Ad esempio, Green, un importante operatore di data center svizzero, ha iniziato la costruzione del suo quarto impianto presso il Metro-Campus Zurich West a Lupfig vicino a Zurigo. Il sito si estende su circa 5.525 m² con una capacità IT pianificata di 12 MW ed è previsto per l’apertura nel 2026, supportando la crescente domanda della Svizzera per un’infrastruttura digitale efficiente e sostenibile.

Svizzera Centrale e Occidentale – Zone Emergenti con il 27% di Quota di Mercato

Le regioni centrali e occidentali attraggono progetti di colocation e aziendali di medie dimensioni. I costi del terreno più bassi supportano costruzioni edge e modulari. La disponibilità energetica da fonti idroelettriche supporta l’espansione. Si assiste a investimenti in punti di scambio dati per aziende regionali. La vicinanza ai corridoi logistici migliora l’affidabilità dell’infrastruttura. Queste aree contribuiscono al 27% della quota totale.

- Ad esempio, NorthC Group prevede un nuovo data center presso il campus uptownBasel ad Arlesheim, offrendo 2.500 m² di spazio e 5,5 MW di capacità utilizzabile, alimentato interamente da energia rinnovabile e progettato per carichi di lavoro orientati all’IA, alla tecnologia medica e al futuro.

Svizzera Orientale e Meridionale – Crescita delle Reti Edge e Regionali con una Quota del 15%

Le aree orientali e meridionali, inclusi Ticino e Grigioni, espandono i siti edge e di disaster recovery. Costi inferiori e accesso alle energie rinnovabili attraggono operatori più piccoli. Supporta la produzione digitale e i carichi di lavoro di ricerca sull’IA. Le telecomunicazioni rafforzano la fibra transfrontaliera verso l’Italia e l’Austria. Le zone contribuiscono a quasi il 15% della quota di mercato. La crescita si concentra sull’interconnessione regionale e sulle implementazioni ibride.

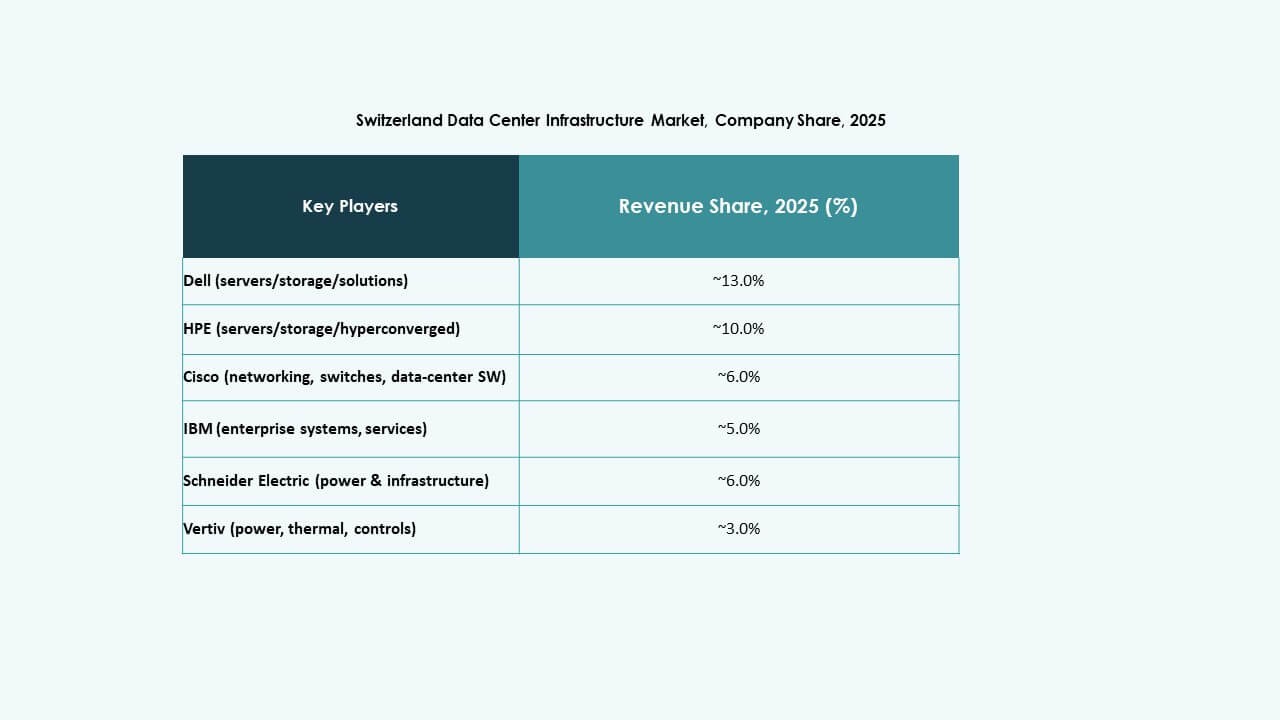

Approfondimenti Competitivi:

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

Il mercato dell’infrastruttura dei data center in Svizzera attira la competizione tra leader globali con diverse forze. ABB e Schneider Electric sono leader nella distribuzione di energia, UPS e soluzioni di elettrificazione. Dell, Vertiv, Cisco e Fujitsu si concentrano su infrastrutture modulari, server, raffreddamento e apparecchiature di rete. Huawei offre soluzioni ICT e di alimentazione integrate che attraggono operatori su larga scala. Digital Realty ed Equinix guidano la domanda tramite lo sviluppo di data center in colocation e hyperscale. IBM supporta i clienti aziendali con sistemi IT e di storage. Gli operatori di mercato competono su affidabilità, efficienza energetica, scalabilità e conformità normativa. Le aziende che combinano una forte infrastruttura energetica, costruzioni modulari e stack IT scalabili hanno un vantaggio strategico. Gli investitori vedono queste aziende come partner di fornitura stabili per la crescita a lungo termine dei data center.

Sviluppi Recenti:

- Nell’ottobre 2025, IFM Investors ha acquisito l’azienda svizzera di infrastrutture digitali Green Group AG dalla società di private equity francese InfraVia, segnando una significativa espansione negli investimenti nei data center in Europa attraverso l’IFM Global Infrastructure Fund, con la chiusura dell’accordo prevista per lo stesso anno.

- Nel gennaio 2025, Infomaniak ha raggiunto un traguardo nel suo data center di Ginevra recuperando il 100% dell’elettricità per il riscaldamento distrettuale, servendo 6.000 famiglie con solo il 25% della capacità dei server, sottolineando gli sforzi di sostenibilità nell’infrastruttura dei data center in Svizzera.