エグゼクティブサマリー:

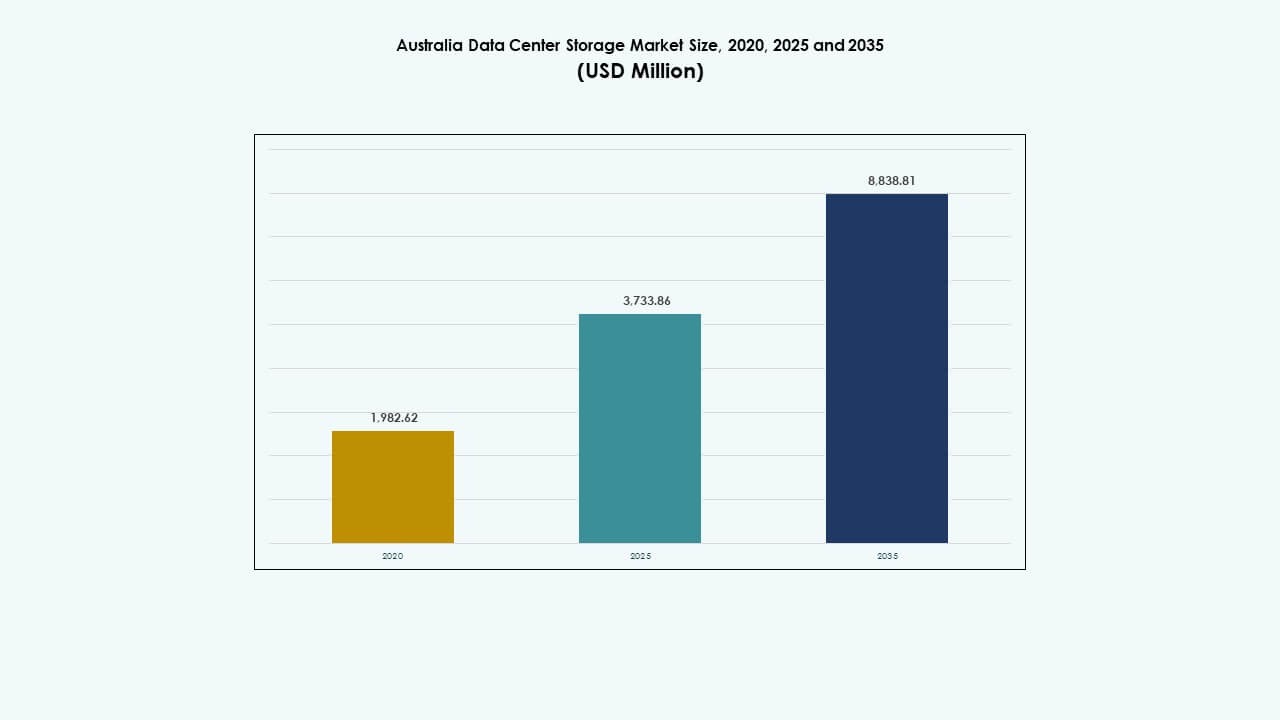

オーストラリアのデータセンターストレージ市場規模は、2020年に19億8,262万米ドル、2025年に37億3,386万米ドルと評価され、2035年までに88億3,881万米ドルに達すると予測されており、予測期間中のCAGRは8.91%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年オーストラリアデータセンターストレージ市場規模 |

37億3,386万米ドル |

| オーストラリアデータセンターストレージ市場、CAGR |

8.91% |

| 2035年オーストラリアデータセンターストレージ市場規模 |

88億3,881万米ドル |

市場は、クラウドストレージ、AIワークロード、企業全体でのデジタルトランスフォーメーションの需要増加により急速に成長しています。企業は、より良いパフォーマンスと低レイテンシーを実現するために、ソフトウェア定義型およびフラッシュベースのストレージに移行しています。規制遵守、データ主権、持続可能性が、ローカライズされたエネルギー効率の高いシステムの採用を促進しています。NVMe、ハイパーコンバージドインフラストラクチャ、AIOpsなどの革新がストレージ戦略を再形成しています。投資家は、需要の強靭性、インフラ拡張、政府支援の技術イニシアチブにより、この市場に大きな可能性を見出しています。

ニューサウスウェールズ州は、シドニーのハイパースケール施設とグローバルクラウドゾーンの集中により市場をリードしています。ビクトリア州は、再生可能エネルギーの利用可能性と戦略的ファイバーネットワークに支えられて台頭しています。クイーンズランド州と西オーストラリア州は、エッジ展開、海底ケーブルプロジェクト、地域のクラウドニーズにより成長しています。これらの州は、分散型企業の需要をサポートし、リモートサービスのレイテンシーを改善するためにデータインフラを拡大しています。

市場のダイナミクス:

市場の推進要因

すべてのビジネス規模でのクラウドとデジタルインフラへの加速シフト

オーストラリア全土の企業は、柔軟性、稼働時間、セキュリティを向上させるためにクラウドファースト戦略を採用しています。このシフトは、スケーラブルで高性能なストレージの需要を押し上げています。マルチクラウド環境とデータ仮想化ツールの増加は、ストレージのリフレッシュサイクルを促進します。企業は、レガシーシステムをより高速で冗長性のあるモジュラープラットフォームに置き換えています。オーストラリアのデータセンターストレージ市場は、効率的なデータライフサイクル管理を可能にすることで、このデジタルプッシュを反映しています。中小企業もストレージを近代化し、より広範な採用をサポートしています。クラウドプロバイダーは、増大するユーザーニーズに応えるためにローカルゾーンを拡大しています。これは、サービス提供の強化を目的とした連邦のデジタルトランスフォーメーションプログラムと一致しています。銀行、物流、医療によるデータ駆動型戦略が、持続的なストレージ需要を牽引しています。

AI、ビッグデータ、IoTの普及が高スループット、低レイテンシーのストレージシステムを要求

リアルタイム分析とエッジコンピューティングは、構造化および非構造化データの絶え間ない流れを生み出します。このデータを処理するために、企業は低遅延で高IOPSのストレージシステムを必要とします。AI対応サービスの導入は、NVMeベースのアーキテクチャの使用を促進します。データセンター運営者は、その速度、密度、エネルギー節約のためにフラッシュストレージを優先します。オーストラリアのデータセンターストレージ市場は、アジャイルでモジュラーなシステムを通じてこれらのパフォーマンス要求に応えています。AIモデルを展開する業界は、効率的なキャッシングとデータティアリングツールを必要とします。このダイナミクスは、インフラストラクチャレイヤー全体での革新を促進します。ストレージベンダーは、予測的な洞察を得るためにAIを管理ソフトウェアに統合しています。より速いデータ処理は、運用の機敏性と意思決定の速度に直接影響を与えます。

- 例えば、MicrosoftのAzure Australia Eastリージョンは、ディスクあたり最大80,000 IOPSと1,200 MB/sのスループットを持つPremium SSD v2およびUltra Disk Storageを提供しています。これらのストレージオプションは、AIトレーニングや大規模分析などの高性能ワークロードをサポートします。

ティアIIおよびティアIII都市におけるエッジおよびコロケーション施設の急成長

分散化のトレンドは、シドニーやメルボルンを超えたインフラ構築を加速させています。エンドユーザーに近いエッジデータセンターは、遅延に敏感なアプリケーションや地域のコンプライアンスをサポートします。これらの施設はローカライズされたストレージを必要とし、コンパクトで頑丈なソリューションの需要を生み出しています。通信会社やCDNプロバイダーは、地域のフットプリントを拡大するためにコロケーション企業と提携しています。オーストラリアのデータセンターストレージ市場は、エッジセットアップのためのストレージ調達の増加を反映しています。地域政府は、デジタルインクルージョンをサポートするために接続性と技術ゾーンに投資しています。このトレンドは、スケーラブルでコンテナ化されたユニットを提供するストレージベンダーにとっての機会を生み出しています。地元企業は、データとサービスへのアクセスがより迅速になります。エッジに焦点を当てた戦略は、ネットワークの混雑を減らし、可用性を高めます。

- 例えば、ブリスベンのNEXTDCのB2施設は、約6,000 m²の技術スペースと約12 MWのIT容量を提供し、AWS、Microsoft Azure、Google Cloudなどの主要なクラウドプロバイダーへの直接低遅延接続を提供して、南東クイーンズランドにおけるハイブリッドおよびクラウドストレージアーキテクチャをサポートしています。

政策支援、再生可能エネルギー目標、およびデータ主権の懸念が投資を形成

オーストラリアの国家データセキュリティ行動計画とカーボンニュートラルの義務は、ストレージ調達に影響を与えます。運営者は、電力管理と熱制御を備えたエネルギー効率の高いシステムを求めています。主権クラウドの取り組みは、組織が規制された枠組み内でデータをローカルに保存することを促進します。オーストラリアのデータセンターストレージ市場は、グリーン認定されたコンプライアントなストレージソリューションを通じてこれらの政策に対応しています。規制の明確さは、国内外の企業からの長期的な投資を促進します。金融および医療におけるデータローカライゼーションルールは、安全なストレージ設定を強化します。ベンダーは、暗号化とポリシーコントロールを提供するソフトウェア定義プラットフォームで対応しています。ESGに焦点を当てた投資は、クリーンなインフラストラクチャと低排出のデータセンターテクノロジーに流れ込みます。官民の協力が、安全で持続可能なストレージエコシステムをサポートします。

市場動向

スケーラビリティとコスト効率のためのソフトウェア定義ストレージ(SDS)の採用拡大

SDSはストレージソフトウェアをハードウェアから分離し、複数の場所に柔軟に展開できるようにします。これにより、専有システムへの依存を減らしながら、パフォーマンスと機動性を向上させます。オーストラリアのデータセンターストレージ市場では、コスト最適化のためにSDSの採用が広がっています。企業は、構造化データ、半構造化データ、非構造化データを扱うためにSDSを選択します。バックアップ、災害復旧、レプリケーションプロセスを簡素化します。ベンダーはSDSを自動化およびコンテナオーケストレーションのサポートと共に提供します。組織は資本コストを削減し、より迅速なプロビジョニング時間を得ます。SDSはハイブリッドストレージ環境の集中管理を可能にします。BFSI、ヘルスケア、eコマースセクターからの需要の増加がこの移行を加速させています。

AI駆動のストレージ管理と予測分析の統合

ストレージソリューションには、ワークロード予測、異常検出、自動階層化のためのAI機能が含まれています。これらの機能はパフォーマンスを最適化し、ダウンタイムを減らし、自己修復インフラストラクチャをサポートします。オーストラリアのデータセンターストレージ市場は、このインテリジェントな自動化へのシフトを反映しています。AIはストレージ負荷のバランスを取り、無駄を減らし、エネルギー効率を向上させます。ベンダーはSSDの健康監視と故障予測に機械学習を展開します。予測分析は運用コストを削減し、積極的なスケーリングを可能にします。ストレージはよりスマートで信頼性が高く、メンテナンスが容易になります。また、長期的には自律型データセンターをサポートします。企業はTCOの低下とSLAの改善から利益を得ます。

性能向上のためのNVMeベースのアーキテクチャとオールフラッシュアレイの利用増加

NVMeストレージは優れた読み書き速度と低遅延を提供し、高需要のアプリケーションに理想的です。VDI、分析、仮想化などのワークロードで採用が増えています。オーストラリアのデータセンターストレージ市場は、パフォーマンスSLAを満たすためにNVMeを統合しています。SSD価格の低下とスペース効率の向上により、オールフラッシュアレイが注目されています。これらのシステムは冷却と電力要件も削減し、環境目標に合致しています。企業はミッションクリティカルな環境にフラッシュストレージを優先します。ベンダーはコストとパフォーマンスのバランスを取るためにハイブリッドオプションを提供します。NVMe-over-Fabric(NoF)の採用は、分散サイト全体でのスケーラブルで高速なアクセスをサポートします。フラッシュはクラウドネイティブなワークロードとAI展開にとって重要なままです。

サイバー回復力、不変ストレージ、およびランサムウェア保護への注目の高まり

データ侵害の増加に伴い、ストレージソリューションには組み込みのセキュリティおよびコンプライアンスレイヤーが含まれています。不変スナップショットとエアギャップストレージは、ランサムウェアや内部脅威から保護します。オーストラリアのデータセンターストレージ市場は、ゼロトラストアーキテクチャをサポートするソリューションで対応しています。企業は規制が厳しいセクターでWORM(Write Once Read Many)システムを実装します。バックアップシステムは現在、保存時および転送時の暗号化を使用しています。規制コンプライアンス(APRA CPS 234など)がストレージの選択に影響を与えます。サイバー保険の要件は、マルチサイトバックアップと即時復旧を促進します。ベンダーはストレージ強化ツールとフォレンジックデータ回復機能を推進しています。データの回復力は、ストレージ調達における取締役会の優先事項となっています。

市場の課題

高いエネルギー消費、運用コスト、電力インフラへの圧力

データセンターストレージシステムは、特にフラッシュベースや高性能のセットアップにおいて、継続的な電力と冷却を必要とします。エネルギー価格の上昇と環境規制は運用コストを増加させます。オーストラリアのデータセンターストレージ市場は、エネルギー効率が高く、熱的に最適化された設計でこれに対処しなければなりません。電力制約はシドニーのような都市部での拡張を制限し、ハイパースケールの展開を遅らせます。郊外地域のインフラの老朽化は、安定した稼働時間にリスクを追加します。政府のグリッド近代化プログラムは、容量の改善を提供するのに時間がかかります。オペレーターはパフォーマンスと持続可能性のバランスを取る必要があります。エッジ展開は負荷を軽減しますが、冗長性の要件を増加させます。ストレージシステムの効率は、炭素排出量削減目標に直接影響します。

限られた熟練労働力とハイブリッドインフラ管理の複雑さ

オンプレミス、クラウド、エッジを横断するハイブリッド環境の管理には、高度なスキルと継続的なトレーニングが必要です。ITインフラとクラウドネイティブオペレーションの人材不足は、展開サイクルを遅らせます。オーストラリアのデータセンターストレージ市場は、労働力のギャップのために地域ゾーンでの迅速なスケールアップに苦労しています。中小企業は、認定データエンジニアやクラウドアーキテクトを採用または維持するのに困難を抱えています。複雑さは、マルチベンダー、マルチプラットフォームシステムが集中オーケストレーションを必要とすることで増します。セキュリティ、コンプライアンス、自動化は学習曲線を増加させます。地方やティアII都市のプロジェクトは、セットアップ時間が長く、回復力が低下します。企業は、能力問題に対処するためにトレーニングやマネージドサービスのパートナーシップに投資しています。

市場機会

ハイパースケーラーの投資増加と海底ケーブルプロジェクトがストレージ需要を促進

AWS、Microsoft、Googleのようなハイパースケーラーは、オーストラリアでクラウドアベイラビリティゾーンを拡大しています。これらの拡張には、高速インターコネクトを備えた大規模なストレージインフラが必要です。オーストラリアのデータセンターストレージ市場は、グローバルな接続性を強化する海底ケーブルプロジェクトから恩恵を受けています。ダーウィンやホバートのような都市は、新しい上陸地点としての重要性を増しています。この成長は、低レイテンシーでスケーラブルなプラットフォームを提供するストレージベンダーにとっての機会をもたらします。地元のプレーヤーは、増加するクラウドストレージのニーズを満たすためにグローバル企業と提携しています。地域のテックハブは、将来のデータインフラの焦点となります。

エッジとAI駆動のアプリケーションが分散型、インテリジェントストレージの需要を創出

スマートシティ、自律輸送、遠隔医療などのユースケースは、コアゾーン外でデータを生成します。これらのアプリケーションは、リアルタイム分析と高速回復を備えた分散型ストレージを必要とします。オーストラリアのデータセンターストレージ市場は、モジュラーでAI対応のシステムを通じてこのシフトをサポートしています。ベンダーは、GPUアクセラレーションとSSDアレイを内蔵したマイクロデータセンターを提供しています。これは、防衛、鉱業、農業の垂直市場をターゲットにしたサービスプロバイダーやOEMにとっての道を開きます。フィールドオペレーションでは、堅牢でスケーラブル、ソフトウェア定義のストレージソリューションの需要が増加しています。

市場セグメンテーション

ストレージタイプ別

従来のストレージは依然として重要ですが、オールフラッシュおよびハイブリッドソリューションに移行するにつれて徐々に減少しています。オールフラッシュストレージは、高速性、エネルギー効率、低メンテナンス性により、このセグメントをリードしています。ハイブリッドストレージは、混合ワークロードに対してバランスと柔軟性を提供します。オーストラリアのデータセンターストレージ市場では、レガシーシステムから移行する中規模企業でハイブリッドソリューションが注目を集めています。ベンダーは、可変データ負荷をサポートする統合ストレージ層を促進しています。アーカイブ用途として、オブジェクトベースのストレージなどが登場しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、重要なワークロードにおける高性能と可用性により支配的です。ネットワークアタッチドストレージ(NAS)システムは、コンテンツが豊富なセクターでファイルベースのデータを提供します。ダイレクトアタッチドストレージ(DAS)は、小規模なセットアップやエッジ環境で好まれます。オーストラリアのデータセンターストレージ市場では、データベースと仮想化のためのSANの展開が増加しています。NASは、スケーラビリティのためにメディアや教育セクターで成長しています。NVMe-over-Fabricsのような新しいトレンドがSANの進化と採用に影響を与えています。

コンポーネント別

ハードウェアは、SSDや高性能サーバーの需要により、市場価値の大部分を牽引し続けています。ソフトウェアの成長は、SDSやデータ管理プラットフォームを通じて加速しています。オーストラリアのデータセンターストレージ市場は、ハードウェアが基盤を形成しつつも、ソフトウェアが差別化を提供するというシフトを反映しています。ソフトウェアは、ハイブリッド展開においてインテリジェンス、自動化、オーケストレーションを追加します。ベンダーは、監視と予測分析を提供に組み込んでいます。データ保護とスナップショット管理ツールの需要が高まっています。

媒体別

ソリッドステートドライブ(SSD)は、性能、信頼性、コストの低下により市場を支配しています。ハードディスクドライブ(HDD)は、コストパーTBが重要な冷蔵およびバックアップストレージに使用されます。テープストレージは、政府および研究セクターのアーカイブ用途で引き続き使用されています。オーストラリアのデータセンターストレージ市場は、レイテンシーに敏感な操作のためにSSDを強く支持しています。HDDは、アーカイブおよびTier-IIIアプリケーションでニッチな需要を見つけています。ベンダーは、SSDの耐久性、キャッシング、エネルギー使用に関して革新を進めています。

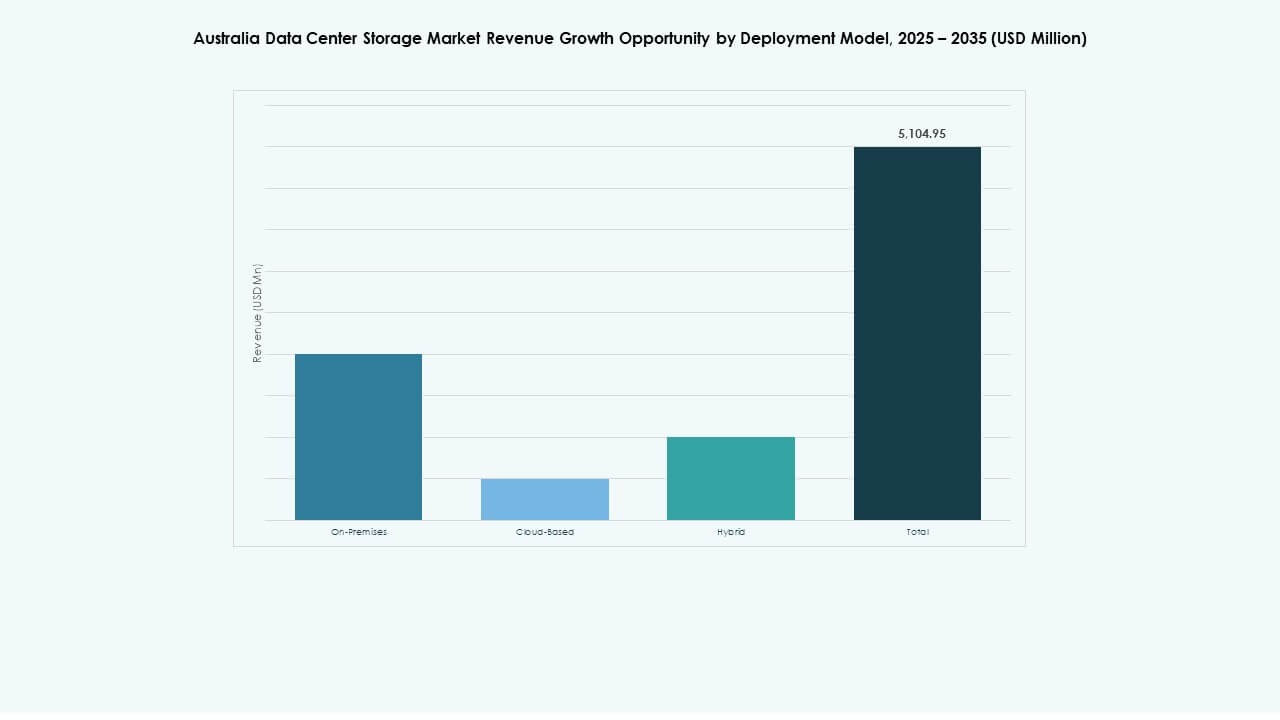

展開モデル別

クラウドベースの展開は、柔軟性、スケーラビリティ、およびCAPEXの削減により最も急速に成長しています。オンプレミスは、セキュリティに敏感なワークロードにとって依然として重要です。ハイブリッド展開は、マルチサイト企業に対して制御とスケーラビリティのバランスを取ります。オーストラリアのデータセンターストレージ市場は、BFSI、通信、医療分野でハイブリッドモデルを採用しています。規制要件がオンプレミスのセットアップを促進しています。クラウドネイティブな企業は、ストレージ需要をマネージドサービスモデルに押し込んでいます。ハイブリッドストレージは、機敏性とコンプライアンスを必要とする企業にとってデフォルトになっています。

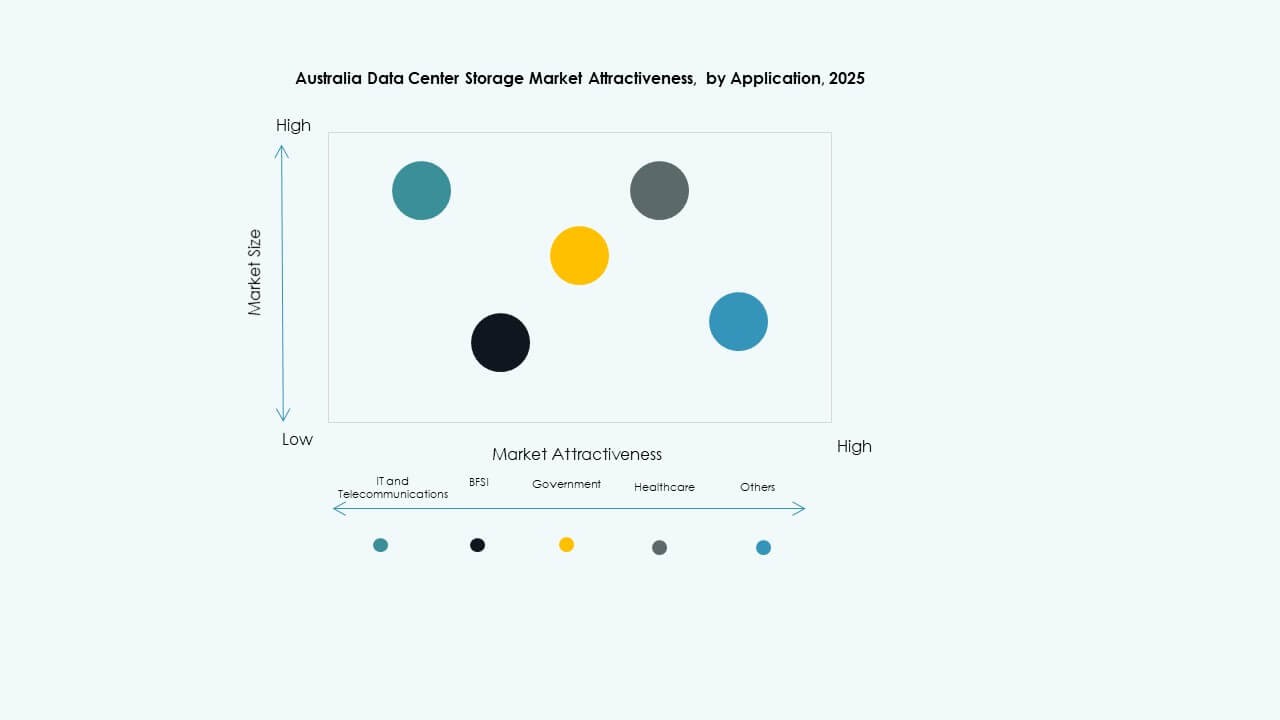

用途別

ITおよび通信は、デジタルトランスフォーメーションとデータの成長により市場をリードしています。BFSIは、重要なアプリケーションに対して安全で、コンプライアンスに準拠し、高可用性のストレージを必要としています。政府および医療セクターは、ローカライズされ、規制され、暗号化されたシステムを要求しています。オーストラリアのデータセンターストレージ市場では、IT、通信、BFSIが主要なエンドユーザーとして見られています。医療は、遠隔医療とEMRの採用により注目を集めています。小売および物流は、eコマースとラストマイル追跡によって新たな需要を生み出しています。

地域別インサイト

ニューサウスウェールズ州は、シドニーのハイパースケールエコシステムによって42%以上の市場シェアをリードしています

シドニーはオーストラリア最大のデータセンター集中地であり、ハイパースケーラーやグローバルクラウドプラットフォームを引きつけています。この地域は強力な接続性、熟練した人材、政策の支援を享受しています。オーストラリアのデータセンターストレージ市場では、ニューサウスウェールズ州がTier-IV施設とストレージクラスターの中心地として位置づけられています。新しい海底ケーブルの上陸がグローバルアクセスをさらに強化しています。地元のコロケーションプロバイダーは、クラウドストレージの需要増加に対応するために施設を拡大しています。この地域は企業の密集度と政府契約によりリードしています。

- 例えば、AirTrunkはシドニーでSYD1とSYD2のデータセンターを運営しており、それぞれ130 MWと110 MWを超える容量を持っています。計画中のSYD3キャンパスは320 MW以上を提供するように設計されており、シドニーのオーストラリアにおける主要なハイパースケールハブとしての地位を強化しています。

ビクトリア州は再生可能エネルギーとファイバーインフラに支えられ、26%の市場シェアを獲得

メルボルンは郊外地域でのコロケーションとエッジ展開の拡大を支援しています。ビクトリア州は強力な再生可能エネルギーミックスの恩恵を受け、ESG目標を達成するのに役立っています。オーストラリアのデータセンターストレージ市場では、産業および研究ゾーン付近でのストレージ展開が増加しています。地元の政策は税制優遇措置や土地インセンティブを通じてデータセンターの成長を促進しています。ストレージベンダーは教育、バイオテクノロジー、金融クラスターをターゲットにしています。ダンデノンやジーロング周辺のインフラ準備が整ったゾーンが注目の焦点となっています。

- 例えば、EquinixのメルボルンにあるME1とME2データセンターは220社以上をホストし、50以上のネットワークおよびクラウドプロバイダーと接続しています。これらの施設は、金融サービス、クラウド、コンテンツ配信を含む主要セクターをメトロ地域全体でサポートしています。

クイーンズランド州と西オーストラリア州は分散化により合計18%のシェアを獲得

ブリスベン、パース、地域ゾーンではエッジおよび通信事業者主導の投資が増加しています。オーストラリアのデータセンターストレージ市場は、地域のクラウドゾーン、産業活動、防衛施設によりこれらの州で拡大しています。接続性の向上により、遠隔地域が全国のファイバーネットワークにリンクされています。鉱業、物流、農業の業種が分散化されたデータニーズを生み出しています。ダーウィンとホバートはケーブル上陸と主権重視のプロジェクトにより関心を集めています。これらの州での成長は安定していますが、非常にターゲットを絞ったものです。

競争インサイト:

- Dell Technologies

- ヒューレット・パッカード・エンタープライズ (HPE)

- IBM コーポレーション

- NetApp

- シスコシステムズ株式会社

- NEXTDC

- マッコーリー・データ・センター

- Cohesity, Inc.

- ファーウェイ・テクノロジーズ株式会社

- 日立ヴァンタラ

オーストラリアのデータセンターストレージ市場は、グローバルなストレージOEMと国内インフラプロバイダーの強力な組み合わせを特徴としています。Dell Technologies、HPE、IBMは、SAN、NAS、SDSソリューションをカバーする幅広いポートフォリオでリードしています。NetAppとCiscoは、高性能ネットワーキングとハイブリッドストレージプラットフォームで強みを加えています。NEXTDCやマッコーリー・データ・センターのような地元のオペレーターは、施設レベルの統合と主権クラウド機能を提供しています。CohesityとNutanixは、ソフトウェア定義およびハイパーコンバージドモデルで競争しています。ファーウェイと日立ヴァンタラは、AIと自動化を内蔵したエンタープライズクラスのシステムを提供しています。市場競争は、レイテンシーの削減、データコンプライアンス、エネルギー効率によって推進されています。ベンダーは、NVMeの採用、AIOpsの統合、モジュラーデプロイメントを通じて差別化を図っています。戦略的提携とマネージドサービスがベンダーの地位をさらに形作っています。

最近の動向:

- 2025年12月、NEXTDCはOpenAIとシドニーで主権AIインフラを共同開発するための覚書を締結しました。このパートナーシップは、NEXTDCのS7サイトでハイパースケールAIキャンパスとGPUスーパークラスターを構築することに焦点を当てています。

- 2025年11月、NEXTDCは新たに設立されたピークボディData Centres Australiaに参加し、全国的なデジタルインフラとAIの準備を進めています。このパートナーシップは、ハイパースケールオペレーター、テクノロジープロバイダー、政策立案者を結びつけ、主権能力と投資調整を強化します。

- 2025年8月、マッコーリー・データ・センターは、シドニーのIC3スーパーウエストデータセンター内でNVIDIAと共にDell AI Factoryをホストするための戦略的提携を発表しました。このイニシアチブは、DellとNVIDIAの技術を用いて最先端のAIとストレージ機能を統合し、オーストラリア全土で安全で主権的なAIとデータワークロードを可能にします。

- 2025年3月、パートナーズグループは、最大12億オーストラリアドルでGreenSquare Data Centresを買収する計画を発表しました。この買収は、シドニー、メルボルン、パースで次世代の持続可能なデータセンターを構築し、グローバルなクラウドおよびエンタープライズ顧客向けにスケーラブルで高性能なストレージインフラをサポートすることを目的としています。