エグゼクティブサマリー:

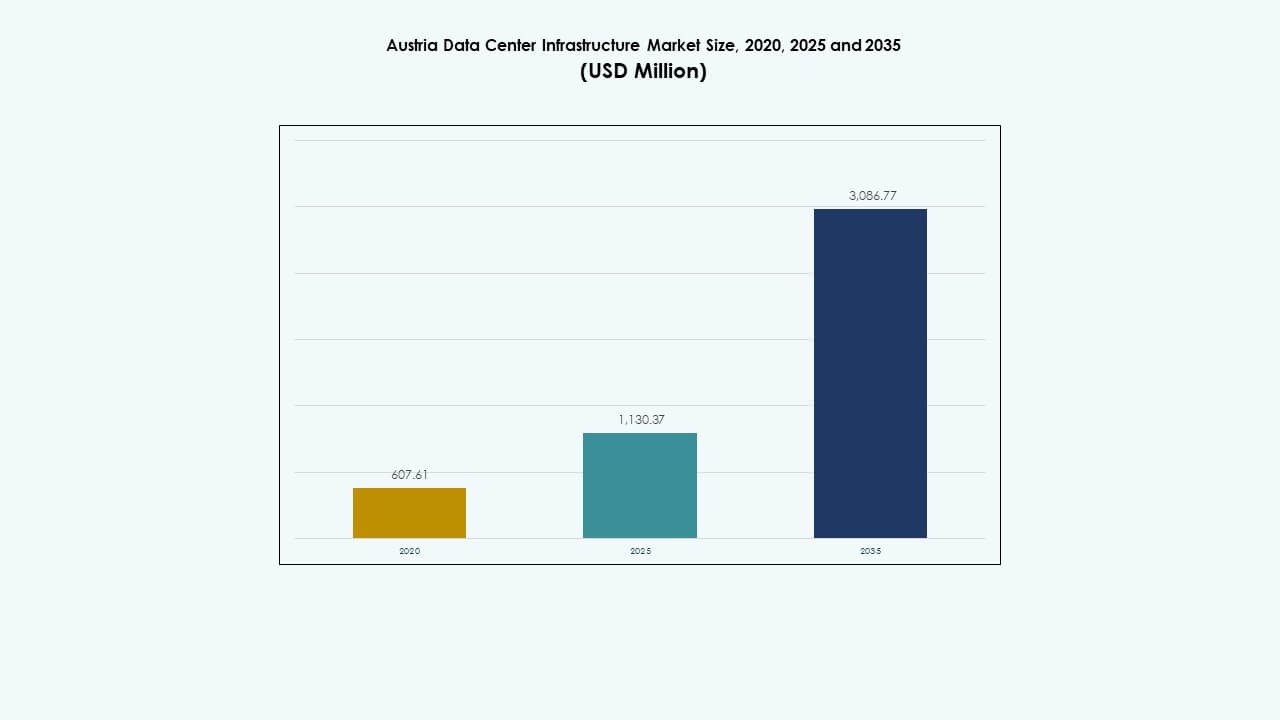

オーストリアのデータセンターインフラ市場規模は、2020年に6億761万米ドルから2025年には11億3,037万米ドルと評価され、2035年までに30億8,677万米ドルに達すると予測されており、予測期間中のCAGRは10.50%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストリアデータセンターインフラ市場規模 2025 |

11億3,037万米ドル |

| オーストリアデータセンターインフラ市場、CAGR |

10.50% |

| オーストリアデータセンターインフラ市場規模 2035 |

30億8,677万米ドル |

クラウドコンピューティング、AI、デジタルトランスフォーメーションの強力な採用が、オーストリアのデータセンターインフラ市場を前進させています。市場は持続可能な電力統合、効率的な冷却ソリューション、低遅延操作をサポートするエッジコンピューティングの拡大から恩恵を受けています。データローカライゼーションとエネルギー最適化の需要の高まりは、国内外の投資家を引き付けます。これにより、オーストリアは安全で高性能なデジタルインフラと長期的な技術投資のための重要なヨーロッパのハブとして確立されます。

ウィーンとニーダーエスターライヒは、先進的な接続性とハイパースケールの存在により、国内の風景を支配しています。オーバーエスターライヒとシュタイアーマルクは、産業用IoTと製造主導のデジタル化により、潜在力を高めています。西オーストリアは、再生可能エネルギーを活用したモジュール式施設により、持続可能なゾーンとして浮上しています。この地域の多様化は、中央ヨーロッパのデータインフラエコシステム内でのオーストリアの競争力を強化します。

市場の推進要因

市場の推進要因

クラウド採用の増加とデータ主権要件

オーストリアのデータセンターインフラ市場は、クラウドおよびハイブリッドソリューションへの企業の移行の増加から利益を得ています。企業は、ヨーロッパのデータ主権法を遵守しながら、低遅延のパフォーマンスを求めています。金融、医療、公共部門の企業は、機密情報を保護するために国内施設を拡大しています。ハイパースケーラーは、ウィーンとリンツ全体でエッジカバレッジを拡大するために地元のプロバイダーと協力しています。スケーラブルなインフラの需要の増加は、Tier IIIおよびTier IV設計への投資を促進します。自動化は運用の安定性を向上させ、ダウンタイムのリスクを低減します。大容量ファイバーネットワークはデジタルトランスフォーメーションを促進します。投資家は、安定したインフラのアップグレードと透明な規制フレームワークから信頼を得ています。これにより、オーストリアのヨーロッパのデータエコシステムにおける地位が強化されます。

エネルギー効率の高いグリーン技術の迅速な統合

オーストリアのデータセンターは、再生可能エネルギーと液体冷却システムを統合して炭素強度を削減しています。運営者は、EUの持続可能性目標を達成するために、太陽光発電と水力発電のインフラを展開しています。市場は、運用効率を向上させるために高度な熱再利用技術を採用しています。フリーエア技術を使用した冷却システムは、エネルギーコストを大幅に削減します。設備の近代化は、排出量を最小限に抑えながら回復力を強化します。ユーティリティプロバイダーとのパートナーシップにより、一貫したグリーンパワーの調達が可能になります。企業は、持続可能性の遵守を競争優位性と見なしています。それは投資家の信頼を強化し、企業のESG優先事項と一致します。このセクターにおける長期的な価値創造を形作るために、継続的なエネルギー最適化が行われています。

- 例えば、MicrosoftのAzure Austria Eastリージョンは、VerbundのMayrhofen/TuxbachおよびFreudenau発電所から水力発電を調達し、2025年末までにすべてのデータセンターを100%再生可能エネルギーでカバーするというMicrosoftのコミットメントと一致しています。

低遅延アプリケーションのためのエッジコンピューティングの展開の増加

IoT、AI、リアルタイム分析の成長に伴い、エッジコンピューティングの採用が増加しています。通信事業者は、遅延に敏感なワークロードを可能にするために、産業クラスターの近くにマイクロデータセンターを設立しています。オーストリアのデータセンターインフラ市場は、スマート製造と接続されたモビリティをサポートする分散型インフラとともに進化しています。企業は、応答性を向上させるためにエンドユーザーに近いコンピューティングを優先しています。ローカライズされたホスティングは、医療、物流、金融サービスのためのより迅速なアプリケーション配信をサポートします。地域の通信バックボーンの拡大は、新興ハブ全体で一貫した接続性を確保します。それは、コンパクトでモジュール式の施設への需要を促進します。AI駆動の監視の統合により、ネットワークのパフォーマンスとセキュリティがさらに向上します。このシフトは、次世代のサービス提供モデルの基盤を確立します。

- 例えば、Kapsch TrafficComは、2025年8月からAzure Austria Eastでリアルタイムの交通管理ワークロードを展開し、IoT接続モビリティアプリケーションのために西ヨーロッパ地域に対して遅延を削減するために、地元の3つの可用性ゾーンを活用しています。

デジタルインフラへの強力な公共および民間部門の投資

オーストリア政府は、民間投資を奨励するインセンティブとパートナーシップを通じてデジタル化を促進しています。国家ブロードバンドプログラムは、企業ゾーンや産業団地の接続性を向上させます。多国籍企業は、ウィーンの拡大する技術回廊に投資しています。市場は、近代化プロジェクトを資金提供する金融機関からの支援を受けています。公共当局は、EUの排出基準を満たすために持続可能なデータセンターの建設を奨励しています。インフラのアップグレードは、5Gの展開とスマートシティのイニシアチブと一致しています。投資家は、予測可能な規制プロセスと安定した経済状況を特定しています。それは、ハイパースケールとコロケーションの開発に対する長期的な信頼を提供します。継続的な政策支援は、国のデジタルインフラ基盤全体のバランスの取れた成長を確保します。

市場動向

モジュラーおよびプレハブデータセンター建設の出現

オペレーターは、展開期間を短縮するためにモジュール式の建設技術を採用しています。プレハブモジュールは、現場での複雑さを軽減し、柔軟な容量の拡張を可能にします。オーストリアのデータセンターインフラ市場は、工場製のコンポーネントの成長を経験し、より迅速な納品をサポートしています。モジュール式ユニットは、資本支出を削減し、メンテナンススケジュールを簡素化します。ベンダーは、都市部や遠隔地向けに適応可能なデザインに注力しています。モジュール化は、小規模企業にとってコスト効率を向上させます。顧客のニーズに合わせた段階的な拡張を可能にします。プレハブのエンクロージャーは、生産中の品質管理を強化します。このトレンドは、建設の遅延を減らし、スケーラビリティを最適化することで競争力を強化します。

人工知能と自動化能力の拡大

データセンターオペレーターは、予測メンテナンスとリソース最適化のためにAIを導入しています。自動化は、サーバー間のワークロード分配を強化し、過熱を防ぎます。オーストリアのデータセンターインフラ市場は、インテリジェントな管理ツールに向けてシフトしています。AIの統合は、故障検出と運用の回復力を向上させます。スマートシステムは、冷却、エネルギー使用、ワークロードバランシングを最適化します。予測分析は、コンポーネントの早期故障兆候を検出することでダウンタイムを削減します。自動化は手動エラーを減らし、運用の稼働時間を向上させます。これは、従来の運用を自己調整システムに変革します。このトレンドは、進化するビジネスニーズに応える持続可能で効率的なインフラをサポートします。

高密度および液体冷却技術の採用拡大

AIとHPCのワークロードが増加する中、高密度構成が好まれるようになっています。オペレーターは、熱をより効果的に管理するために液体冷却に移行しています。オーストリアのデータセンターインフラ市場は、熱管理ソリューションの革新を観察しています。先進的なラックデザインは、コンパクトでエネルギー効率の高い設置を可能にします。液体浸漬システムは、冷却エネルギー消費を大幅に削減します。ベンダーは、冷却剤の性能を向上させるためにメーカーと協力しています。高密度ラックは、パフォーマンス集約型のクラウドおよびAIサービスをサポートします。それは、信頼性のある稼働時間を維持しながらエネルギー使用を改善します。このトレンドは、オーストリアの先進的で持続可能なインフラソリューションへの推進を強調しています。

中央ヨーロッパ全体の相互接続エコシステムの強化

オーストリアは、西ヨーロッパと東ヨーロッパをつなぐ地域の接続ブリッジへと進化しています。データセンターは、グローバルな交換ルートを強化するためにネットワークアクセスポイントを拡大しています。オーストリアのデータセンターインフラ市場は、キャリアニュートラルなエコシステムから利益を得ています。ウィーンの相互接続ハブは、多国籍企業を引き付けます。ドイツ、チェコ共和国、ハンガリーとの強力なファイバー接続が国境を越えたデータフローを促進します。企業は、ビジネスの継続性と低遅延アクセスのためにオーストリアの立地を活用しています。それは国際的な協力とコロケーション需要の成長をサポートします。このトレンドは、オーストリアを地域データ交換の戦略的ノードとして促進します。

市場の課題

市場の課題

高いエネルギーコストと限られた再生可能容量の可用性

エネルギー価格の上昇は、電力集約型環境を管理するオペレーターに財政的な圧力をかけています。オーストリアのデータセンターインフラ市場は、信頼性と持続可能性のバランスを取るという課題に直面しています。ピーク需要時の再生可能エネルギー容量の制限が運用コストに影響を与えます。輸入エネルギー源への依存は脆弱性を増大させます。データセンターは、高度な冷却と自動化を通じて効率を最適化する必要があります。資本制約のため、エネルギー貯蔵の採用は遅れています。これにより、オペレーターはコストの予測可能性のために供給契約を再交渉することを余儀なくされます。電力費用の上昇を管理することは競争力のために不可欠です。手頃な価格でグリーンエネルギーへのアクセスを確保することは、引き続き重要な運用上の課題となるでしょう。

熟練労働力の不足と規制遵守の複雑さ

市場は、ネットワーク設計、AI統合、冷却管理に熟練した専門家の不足に直面しています。EUのデータ法とエネルギー効率規制への遵守は、継続的な適応を要求します。小規模オペレーターはISOおよびEN認証要件を満たすのに苦労しています。オーストリアのデータセンターインフラ市場は、技術的能力を法的基準と一致させる必要があります。トレーニングと労働力開発プログラムはデジタル拡張に遅れをとっています。それはインフラの委託タイムラインを遅らせます。複雑な建築基準は、大規模施設の承認サイクルを延ばします。スキルとコンプライアンスの課題に対処することは、長期的な成長を維持するために重要です。

市場機会

AI最適化インフラとエッジ展開の需要増加

AIワークロードは、専門的なハードウェアと液体冷却システムの機会を生み出します。オーストリアのデータセンターインフラ市場は、AIトレーニングと推論のニーズに応える位置にあります。産業クラスター近くのエッジ施設は、自動化とIoTネットワークをサポートします。GPUベースのサーバーと高帯域幅接続の需要は引き続き成長しています。これにより、オーストリアは中欧のカバレッジを求めるハイパースケーラーを引き付けることができます。研究機関とのパートナーシップは技術革新を強化します。継続的なAIインフラの拡大は、新たな投資の道を開きます。この機会は、オーストリアの中央ヨーロッパにおけるデジタル競争力を支援します。

政府主導の持続可能性とデジタル経済イニシアチブ

オーストリアのエネルギー転換政策は、低排出データセンターを支持しています。インセンティブは、再生可能エネルギーと熱回収システムの採用を促進します。オーストリアのデータセンターインフラ市場は、EUのグリーンデータ戦略と一致しています。企業は、エコ効率的なソリューションへの投資で税制上の利点を得ます。これにより、モジュラーおよび再生可能エネルギー統合インフラ事業の扉が開かれます。強力な政策支援は、長期的な投資家の信頼を確保します。この機会は、国内外の企業が持続可能な運営を拡大することを奨励します。戦略的インセンティブは、セクターへの大規模投資を引き続き引き付けます。

市場セグメンテーション

インフラタイプ別

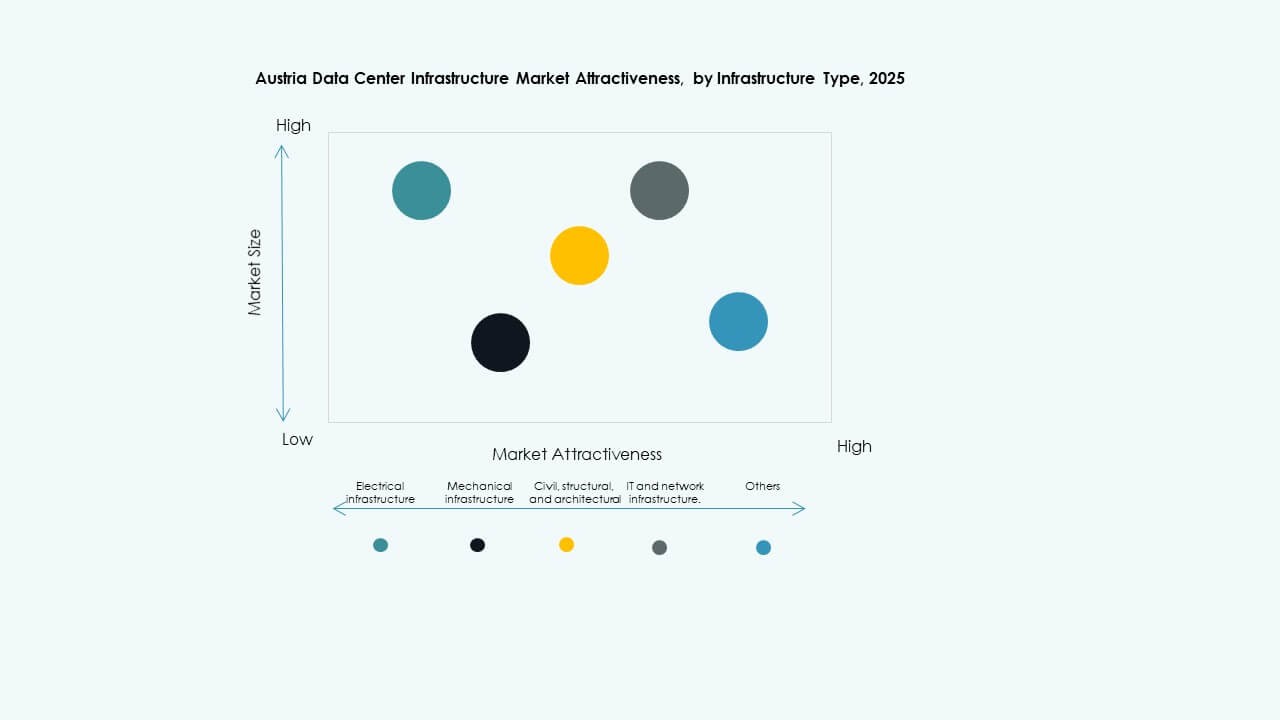

オーストリアのデータセンターインフラ市場は、重要な稼働時間要件のため、電気および機械インフラが支配的です。UPSやPDUなどの電気システムは、停電時の電力継続性を確保します。機械インフラは、チラーや冷却システムを通じて熱調整をサポートします。ITおよびネットワークインフラは、データ量の増加とクラウド利用の高まりから勢いを増しています。土木および構造セグメントは、モジュラーおよびプレハブ設計にとって重要です。これらのカテゴリは、運用の安定性、スケーラビリティ、およびエネルギー効率を集団的に確保します。

電気インフラによる分類

無停電電源装置(UPS)システムがこのカテゴリをリードし、ハイパースケールの展開の拡大によって支えられています。信頼性の高いバックアップシステムと効率的なPDUが重要な負荷分散を維持します。バッテリーエネルギー貯蔵システム(BESS)は、再生可能エネルギー統合の目標の中で注目を集めています。転送スイッチとスイッチギアは、安全性と負荷管理を提供します。グリッドの相互接続は、エネルギー移行中の運用の信頼性を確保します。このセグメントは、オーストリアがデジタル運用のための強靭でクリーンな電力システムに焦点を当てる中で成長しています。

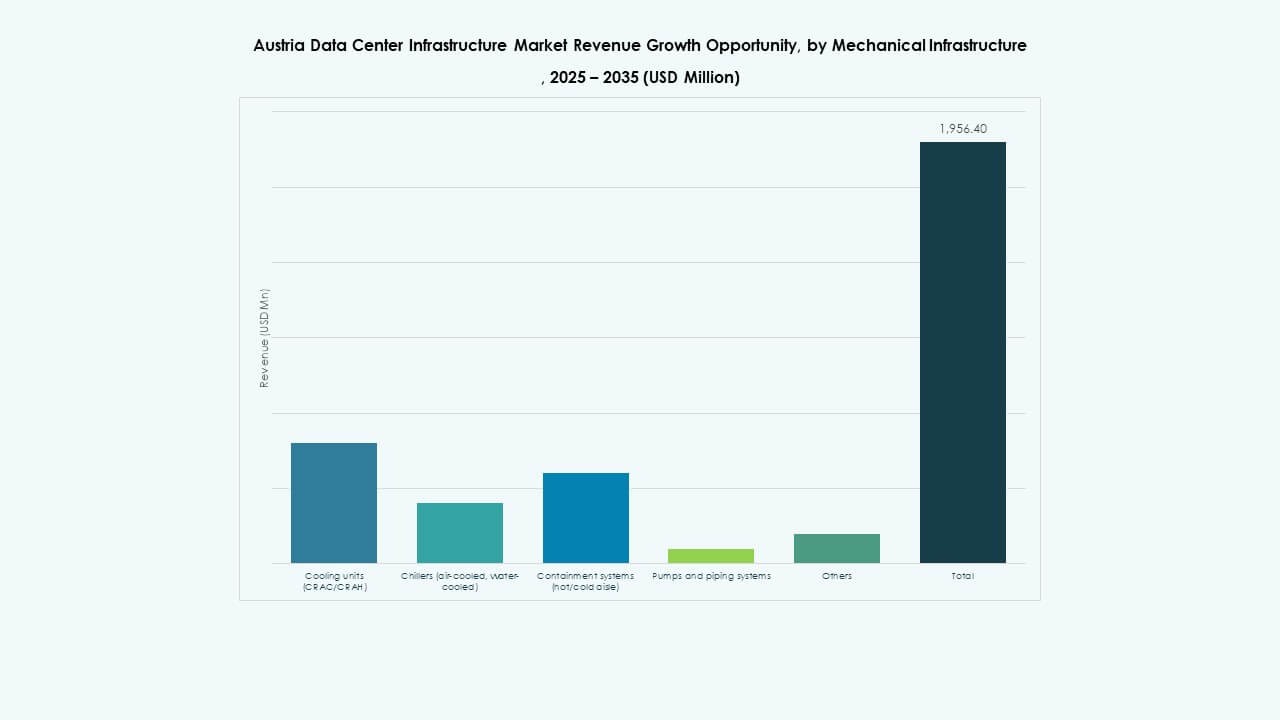

機械インフラによる分類

冷却ユニットとチラーが機械セグメントを支配し、一貫した機器性能を確保します。オペレーターは温暖な地域では空冷チラーを、大規模施設では水冷ユニットを好みます。コンテインメントシステムはエネルギー効率のための熱分離を改善します。ポンプと配管は高度な液体冷却の展開をサポートします。市場は炭素強度を削減するためにフリーエア冷却を採用しています。冷却技術の継続的な改善がオーストリアの持続可能性目標を強化します。

土木/構造 & 建築による分類

厳しい安全性と耐久性の基準により、上部構造と建物の外殻設計が支配的です。現場準備とモジュラー建設方法がプロジェクトのタイムラインを短縮します。上げ床とプレハブモジュールが気流と柔軟性を向上させます。オーストリアの建設基準は、断熱と材料の品質を通じてエネルギー効率を優先します。モジュラーシステムは投資家の資本リスクを軽減します。このセグメントは長期的な施設の信頼性に不可欠です。

IT & ネットワークインフラによる分類

ネットワーク機器とサーバーがAIとクラウドの成長により最大のシェアを占めています。ストレージとケーブルシステムはデータ量の増加に伴い拡大しています。ラックとエンクロージャーは高密度システムのためのスペース最適化をサポートします。光ファイバーはデータクラスター間の接続性を向上させます。このセグメントはデジタルビジネス変革の中心にあります。高度なコンピューティングとエッジデータのニーズが安定した投資を促進します。

データセンタータイプによる分類

エンタープライズのアウトソーシングとクラウド移行により、コロケーションとハイパースケール施設が支配的です。エッジデータセンターは5GとIoTの拡大とともに成長しています。エンタープライズデータセンターはレガシーワークロードを引き続きサポートします。オーストリアのデータセンターインフラ市場は、すべてのタイプでバランスの取れた成長から利益を得ています。モジュラーおよびプレハブ設計はコストに敏感なクライアントを引きつけます。

デリバリーモデルによる分類

大規模開発にはデザインビルドとEPCモデルが支配的です。建設管理は複雑な多段階プロジェクトに好まれています。レトロフィットモデルは近代化の取り組みで注目を集めています。ターンキーとモジュラーファクトリービルトアプローチは迅速な展開を可能にします。オーストリアのデータセンターインフラ市場は、実行モデルにおける柔軟性と効率性を重視しています。

ティアタイプによる分類

ティアIII施設は信頼性とエネルギーバランスにより市場をリードしています。ティアIV施設は冗長性を必要とするミッションクリティカルなアプリケーションに対応します。ティアIとIIセンターは小規模企業とエッジノードをサポートします。ティアIIIの支配は、オーストリアが高い稼働時間と性能効率に焦点を当てていることを反映しています。

地域の洞察

地域の洞察

ウィーンとニーダーエスターライヒ州 – コアデータセンタークラスター(市場シェア46%)

ウィーンはオーストリアの主要なデジタルハブであり、ハイパースケールおよびコロケーションセンターをホストしています。国際ファイバールートへの近接性がグローバルな相互接続性をサポートしています。ニーダーエスターライヒ州は再生可能エネルギーへのアクセスと土地の利用可能性の恩恵を受けています。オーストリアのデータセンターインフラ市場は、先進的なエネルギー管理によりここで繁栄しています。オペレーターは安定した規制と高いネットワーク信頼性を活用しています。継続的なインフラ拡張が地域全体でのリーダーシップ役割を支えています。

- 例えば、A1テレコムオーストリアはウィーンでA1次世代データセンターを運営しており、13,000 m²にわたり、2,550 m²のTier III準拠のホワイトスペースと6 MWの接続負荷容量を持っています。この施設はIBMと共同で開発され、先進的な効率性と信頼性基準に準拠しており、ウィーンの主要なデジタルインフラハブとしての役割を強化しています。

オーバーエスターライヒ州とシュタイアーマルク州 – 産業およびエッジ拡張ゾーン(市場シェア31%)

オーバーエスターライヒ州は産業オートメーションと製造関連のデジタルオペレーションをサポートしています。シュタイアーマルク州では、産業用IoTの採用によりエッジデータセンターの急速な成長が見られます。地域の物流およびエネルギー集約型産業への注力が強いデジタル需要を生み出しています。接続性の向上がハイブリッドクラウドソリューションの採用を加速させています。オーストリアのデータセンターインフラ市場は地域の産業デジタル化を通じて拡大しています。通信事業者との強力な協力が運用効率を向上させています。

- 例えば、Googleはオーバーエスターライヒ州のクロンストルフに、エンス川の近くの水力発電源で稼働する可能性のあるハイパースケールデータセンターキャンパスのための土地を取得しました。SPIEとオーストリア電力網(APG)はクロンストルフ変電所を拡張し、2030年までに新しい220 kV地域電力リングに統合し、将来の大規模インフラニーズを支援します。

西オーストリア – 新興のグリーンおよびモジュラー開発ゾーン(市場シェア23%)

チロル州とフォアアールベルク州を含む西オーストリアでは、モジュラーデータセンターの設置が増加しています。水力資源からの再生可能エネルギーアクセスがそのグリーンな信頼性を強化しています。地域の小規模企業はスケーラブルなモジュラーソリューションを好みます。オーストリアのデータセンターインフラ市場はエコフレンドリーなインセンティブにより着実に成長しています。安定した接続性と気候条件が冷却効率をサポートしています。この地域は持続可能で分散型のデータ成長の重要なエリアを表しています。

競争力のあるインサイト:

- デジタル・リアルティ

- ABB

- シスコシステムズ株式会社

- デル株式会社

- エクイニクス株式会社

- 富士通

- 株式会社日立製作所

- 華為技術有限公司

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

オーストリアのデータセンターインフラ市場の競争環境は、信頼性、スケーラビリティ、持続可能性を競うグローバルなインフラプロバイダーと電力管理の専門家が特徴です。デジタル・リアルティやエクイニクスのような企業は、大規模なコロケーションと相互接続サービスに焦点を当て、広範なカバレッジと高い稼働時間を提供しています。ABBとシュナイダーエレクトリックは、電力システムと自動化における強みを活かし、信頼性のある電気および冷却インフラを提供しています。デル、富士通、日立、華為は、エンタープライズおよびハイパースケールデータセンターをサポートするサーバー、ストレージ、ネットワーク機器を供給しています。ヴァーティブは、高密度およびAIワークロードに合わせた重要な電力、熱管理、およびモジュラーラックソリューションを提供しています。激しい競争により、企業はエネルギー効率、モジュラー展開、サービスの柔軟性を組み合わせるよう促されています。投資家や運営者は、この競争からインフラの質の向上、競争力のある価格設定、迅速な展開スケジュールの恩恵を受けています。

最近の開発:

- 2025年11月、ヴァーティブはHVACサービス企業PurgeRiteを約10億米ドルで買収すると発表しました。この買収は、高電力、AI駆動のデータセンターからの需要の増加に対応するため、ヴァーティブの液体冷却および熱管理能力を拡大することを目的としています。これにより、ヴァーティブの冷却およびHVACサービスにおける機械インフラの提供が強化されます。

- 2025年10月、日立はOpenAIと戦略的パートナーシップを締結し、グローバルなAIデータセンターインフラを拡大することになりました。この合意の下、両社はモジュラーおよびプレハブのデータセンターデザイン、エネルギー効率の高い冷却およびストレージインフラを共同開発し、信頼性のある展開のためのサプライチェーン戦略を計画します。この契約は、持続可能なデータセンター運営とAIインフラの急速なグローバル拡大を目指しています。

- 2025年9月、シュナイダーエレクトリックは、NVIDIA GPUベースのワークロードをサポートする高密度サーバー向けに設計されたAI対応の液体冷却EcoStruxureソリューションを発表し、データセンターインフラにおける重要な製品発表を行いました。

- 2025年8月、マイクロソフトはウィーン周辺に3つのデータセンターを含むオーストリアの新しいクラウドリージョンを開設しました。これにより、オーストリアの企業や公共機関は、データを安全かつコンプライアンスに準拠してローカルに保存および処理でき、国のデジタル競争力を向上させ、先進的なクラウドおよびAI技術へのアクセスを提供します。