エグゼクティブサマリー:

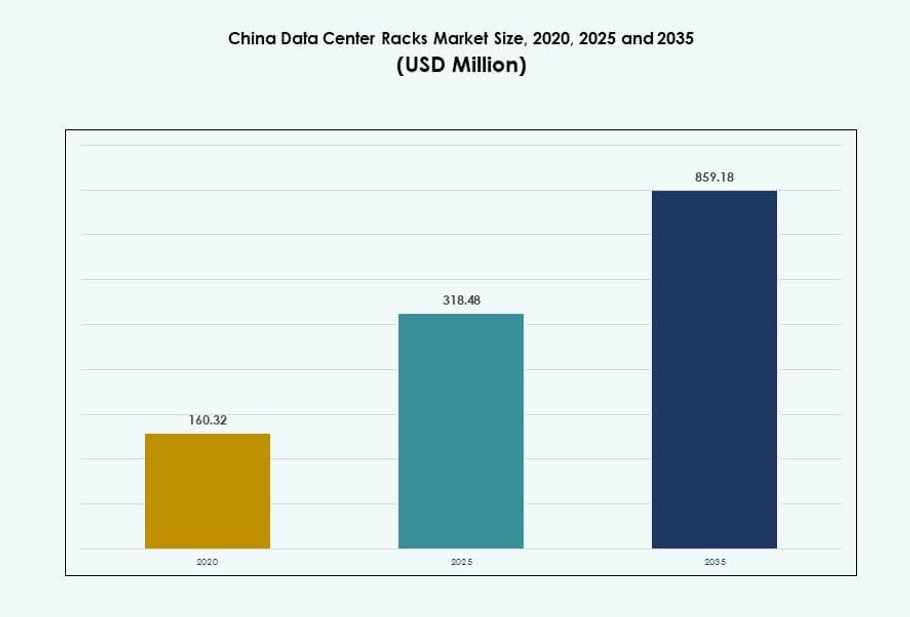

中国のデータセンターラック市場の規模は、2020年に1億6032万米ドルから2025年には3億1848万米ドルに評価され、2035年までに8億5918万米ドルに達すると予測されており、予測期間中のCAGRは10.29%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年中国データセンターラック市場規模 |

3億1848万米ドル |

| 中国データセンターラック市場、CAGR |

10.29% |

| 2035年中国データセンターラック市場規模 |

8億5918万米ドル |

AIのワークロードの増加、5Gの展開、データローカライゼーションに対する政府の推進が、高度なラックシステムへの強い需要を促進しています。企業やクラウドサービスプロバイダーは、高密度コンピューティングを処理するためにモジュール式でスケーラブルなラックに投資しています。液体冷却、スマートモニタリング、統合電源ソリューションへの技術シフトがラックの構成を変えています。革新は熱管理、リアルタイム分析、ワークロードの最適化に焦点を当てています。この市場は、特にハイパースケールおよびAI中心の施設におけるデジタルインフラをターゲットとする投資家にとって戦略的な重要性を持っています。

北部と東部の中国は、北京や上海のような都市での密集した企業クラスターとハイパースケール開発により市場をリードしています。南部の中国は、特に広東省や深セン周辺での成長する電子商取引とAI投資により台頭しています。西部と中央の中国は、国家データ移行プログラムと低電力コストから勢いを増しています。これらの地域は、新しく建設されたハイパースケールゾーンでのラック展開をサポートする広大な土地バンクと政策インセンティブを提供しています。

市場のダイナミクス:

市場の推進要因

産業全体での急速なデジタルトランスフォーメーションが中国全土で強力なラック需要を生み出しています

金融、医療、小売業界全体でのデジタルプラットフォームの急増がインフラニーズを急激に高めています。企業は、増大するデータ量、リアルタイム分析、ハイブリッドクラウド戦略をサポートするためにスケーラブルなラックシステムを求めています。中国のデータセンターラック市場はこのシフトから恩恵を受けており、購入者はスペース効率、エアフローの最適化、電力負荷のバランスを優先しています。通信企業はネットワークのバックボーンを近代化し、ラックアーキテクチャのアップグレードを推進しています。クラウドプロバイダーも、より密集したモジュール式ラックを必要とする新しいゾーンを展開しています。電子商取引やビデオストリーミングサービスは、より良いケーブル管理と冷却統合を備えたラックを必要としています。これは、公共および民間のオペレーター全体で大きなアドレス可能市場を創出します。市場は、国家のデジタル化目標に向けた重要なバックエンド機能をサポートしています。エネルギー効率を損なうことなくインフラを拡大する企業にとって不可欠です。

強力なAIとHPCの採用が高密度ラック設計へのシフトを加速しています

中国のAIと高性能コンピューティングへの注力は、ラックインフラストラクチャの基準を変革しています。新しいGPUクラスターやAIトレーニング環境は、40–100 kWの密度をサポートするラックを必要としています。液体冷却の統合が進んでおり、カスタム設計のエンクロージャーと高負荷対応のラックが求められています。中国のデータセンターラック市場では、需要がプレハブ型で高い回復力を持つフォーマットにシフトしています。主要なクラウドプレイヤーは、垂直成長とフットプリントあたりのサーバー密度を優先するためにコア施設を再設計しました。ラックレベルの冷却と電力供給システムは、重要な設計パラメータとなっています。AIに投資する企業は、熱と電気負荷を処理するための信頼性の高いラックエコシステムが必要です。AIコンピュートゾーンを支援する政府の政策は、長期的なインフラ投資をサポートしています。この進化により、ラックはパフォーマンス駆動の展開における戦略的購入となっています。

政府の政策とインフラの取り組みが大規模なラック展開を促進

「東数西算」などの政策は、ワークロードを内陸地域に移し、各省でのラック容量の需要を生み出しています。国家コンピューティングハブへの投資は、ハイパースケールとエッジサイトの両方でのラック設置を加速させています。エネルギー効率基準とモジュラー構築は、低PUE目標をサポートするためのラック構成に影響を与えています。中国のデータセンターラック市場は、国内製造と持続可能なITインフラに対する強力な規制支援から恩恵を受けています。オペレーターは、火災安全、接地、気流基準に準拠するラックシステムを展開しなければなりません。地元のベンダーは、これらの進化するコンプライアンス要件に対応するために革新を進めています。国営クラウドプラットフォームと協力する企業は、デジタル公共サービスに合わせたインフラを拡大しています。規制の枠組みは、ティア1およびティア2都市全体での設計の好みに影響を与え続けています。

- 例えば、甘粛省の国家電網クラウドセンターは、政策の下での国家コンピューティングハブ構築の一環として、初期費用10億元で3,000ラックを設置しました。

企業のクラウドシフトとモジュラーデータセンターの採用が調達ニーズを再構築

民間企業は、柔軟で安全なラック環境に依存するクラウドファーストアーキテクチャでITを近代化しています。モジュラーおよびプレハブ型データセンターは、プラグアンドプレイラックソリューションの需要を促進しています。中国のデータセンターラック市場は、ハイブリッドおよびマルチクラウド戦略を管理する顧客のためにスケーラブルな展開をサポートしています。スマートPDU、センサー、熱制御の簡単なインストールを可能にするラックが今や好まれています。製造業や物流業界でのエッジコンピューティングプロジェクトの増加も、コンパクトで頑丈なラックを必要としています。企業は、電力とネットワーク管理の統合を備えた迅速な展開を望んでいます。これらの好みは、国内サプライヤーの革新を促し、市場競争力を高めています。ラックシステムは今や単なるハードウェアではなく、全体的なIT最適化戦略の一部と見なされています。

- 例えば、ファーウェイのCloudMatrix 384システムは、2025年の世界AI会議で発表され、384のAscend 910C NPUを複数のラックにわたって使用し、統一された高帯域幅のインターコネクトで高密度のAIワークロードをサポートするラックスケールのAIコンピューティングアーキテクチャです。

市場動向

AIワークロード向けの液冷およびリアドア熱交換ラックシステムへのシフト

AIや機械学習による高密度のワークロードは、先進的な冷却が可能なラックシステムを必要とします。中国のラックメーカーは、液体冷却やリアドア熱交換器のサポートを統合しています。これらのソリューションは、ラックスペースの可用性を維持しながら熱効率を達成するのに役立ちます。中国のデータセンターラック市場では、ハイパースケーラーが標準の42U以上のラック内でチップ直結および浸漬冷却システムを採用しています。機器の標準化は、進化するデータセンターのフォームファクターとの互換性を確保します。ベンダーは、電力集約型ラックユニット密度に対応するために、事前認証済みの液体冷却対応ラックをリリースしています。市場の購入者は、改造コストを削減するために将来に備えたシステムを求めています。これらの開発は、熱意識を持ったラック調達への広範なトレンドを反映しています。

エッジデータセンターの展開がコンパクトで耐久性のあるラックユニットの需要を促進

中国では、交通、エネルギー、小売業界でエッジコンピューティングが拡大しており、コアゾーン外での新たなラック需要を生み出しています。これらの環境には、コンパクトで耐衝撃性があり、温度に強いラックが必要です。中国のデータセンターラック市場は、このトレンドに対応してエッジ対応ユニットの現地製造を進めています。物流や産業オートメーションの購入者は、データをソースで保護するエンクロージャを必要としています。IP規格のラックや屋外キャビネットの需要が高まっています。フォームファクターの適応は、遠隔監視が必要な無人サイトをサポートします。企業は、UPS、スイッチ、コンピュートを単一のラックフットプリントに統合するエンクロージャをますます求めています。エッジ対応ソリューションは、帯域幅に敏感なユースケースで価値を生み出します。

ラック内でのスマート電力および環境モニタリング機能の統合

データセンターは現在、電力、温度、湿度制御のためのインテリジェンスを内蔵したラックを必要としています。ラックシステムは、稼働時間を最適化するために高度なセンサーとスマートPDUと統合されています。中国のデータセンターラック市場は、エッジ分析が可能なインテリジェントエンクロージャにシフトしています。オペレーターは、熱負荷、空気流量の不均衡、不正アクセスに関するリアルタイムアラートを必要としています。これにより、ソフトウェア定義のラック環境と集中型DCIM互換性の需要が高まっています。ラックは、受動的なスチールフレームではなく、インフラストラクチャのエンドポイントとして機能します。強化されたラックテレメトリーは、大規模展開における予測保守と自動化をサポートします。統合により、運用管理が改善され、複数のサイトにわたるコンプライアンス追跡がサポートされます。

ベンダー主導の標準化とモジュール式ラック構成が展開速度を向上

国内外のベンダーは、事前設計および標準化されたラックフォーマットへのシフトを推進しています。モジュール式構成により、多様な施設タイプにわたる迅速な展開が可能になります。中国のデータセンターラック市場は、事前テスト済みのコンポーネントを使用したラックアンドスタックモデルをサポートしています。このアプローチは、市場投入までのスピードを向上させ、カスタムエンジニアリングコストを削減します。施設所有者は、ラックの高さ、レールの互換性、空気流設計の均一性を好みます。ベンダーは、ツール不要のインストールシステムやケーブル管理アクセサリを標準提供として導入しています。事前組み立て済みキットは、ハイパースケール、コロケーション、プライベートビルド全体で効率を向上させます。標準化はリードタイムを短縮し、高成長クラスターでのプロジェクト実行を加速します。

市場の課題

熱管理と電力供給の制約がレガシーサイトでの超高密度ラック展開を制限

高密度ラックは、古いデータセンターの冷却限界を超えることが多い、かなりの熱を発生させます。多くの施設は、液体冷却やリアドア冷却に最適化されていない、床上げ設計に依存しています。中国のデータセンターラック市場は、レガシーインフラを最新のラック技術で改修する際に展開の障害に直面しています。オペレーターは、30 kW以上のラックを展開する際に、主要なアップグレードなしで熱のしきい値を満たすのに苦労しています。電力供給システムも、高負荷ラックをサポートするために配線を変更する必要があり、資本コストが増加します。床の荷重と天井の高さに関する制約がラックの構成に影響を与えます。これらの要因が近代化を遅らせ、従来の企業環境での先進ラックシステムの採用を制限しています。

サプライチェーンの変動と部品調達の遅延がラックの入手可能性とカスタマイズに影響

世界的な金属供給の変動と地域の製造制限が、ラックの価格と生産スケジュールに影響を与えています。購入者は、独自のワークロードに必要なカスタムエンクロージャー、レールキット、アクセサリーの遅延に直面しています。中国のデータセンターラック市場は、ケーブルトレイ、ロックシステム、ブラシ付きパネルの物流ボトルネックを乗り越える必要があります。特定の部品の国境を越えた輸送は、検査と税関の遅延のために依然として遅いです。国内製造は圧力を緩和するのに役立ちますが、常に高スペックや迅速な対応を満たすことはできません。小規模なプレーヤーは、部品や原材料への確実なアクセスがないとスケールアップに苦労します。これにより、複数の都市にわたる大規模なデータセンター展開を計画している購入者にリスクが生じます。

市場機会

ティア2およびティア3都市の成長がスケーラブルなラック展開の新たな道を開く

政府のインセンティブが、成都、貴陽、西安などの内陸都市にデジタルインフラを推進しています。これらの地域は、ハイパースケールサイトに適した低エネルギーコストと豊富な土地を提供しています。中国のデータセンターラック市場は、プレハブビルド用のモジュール式ラックを供給することで拡大できます。オペレーターは、グリーンビルディング基準を満たし、気流を最適化するスケーラブルなラック設計を目指しています。ラックメーカーは、内陸クラスターの近くで生産をローカライズし、新興データゾーンをサポートすることで利益を得ることができます。

中国のラック製造に対する世界的な関心の高まりが輸出の可能性を高める

中国のラックメーカーは、設計品質、熱工学、電力統合能力を強化しています。世界市場は、AIやクラウド構築のためのコスト効率の高い高性能ラックを調達しています。中国のデータセンターラック市場は、RoHS、CE、ULなどの国際基準を満たすことで輸出の可能性を得ています。ODM/OEMサービスを提供するサプライヤーは、東南アジア、アフリカ、ラテンアメリカで新たな機会を得ています。輸出対応の製品ラインが世界的な拡大を可能にします。

市場セグメンテーション

ラックタイプ別

キャビネットラックは、その密閉構造により、セキュリティ、気流制御、ケーブル管理が向上するため、中国のデータセンターラック市場を支配しています。ハイパースケール、コロケーション、企業環境で広く採用されており、最大の市場シェアを占めています。オープンフレームラックは、コスト効率が高く設置が容易であるため、テストラボや管理された環境で好まれています。「その他」のカテゴリには、ウォールマウントやマイクロラックが含まれ、エッジ展開からの需要が高まっています。

ラックの高さによる分類

42Uラックは、中国のデータセンターラック市場で最大のシェアを占めています。これは、スペース、空気の流れ、メンテナンスの容易さの理想的なバランスを提供するためです。この高さは世界的な標準とされ、モジュラーデザインに適しています。42U未満のラックはコンパクトまたはエッジデータセンターで使用され、42U以上の構成はAIやHPC環境での高密度ワークロードをサポートします。床面積の制約が増加しているため、より高いラックへのシフトが進んでいます。

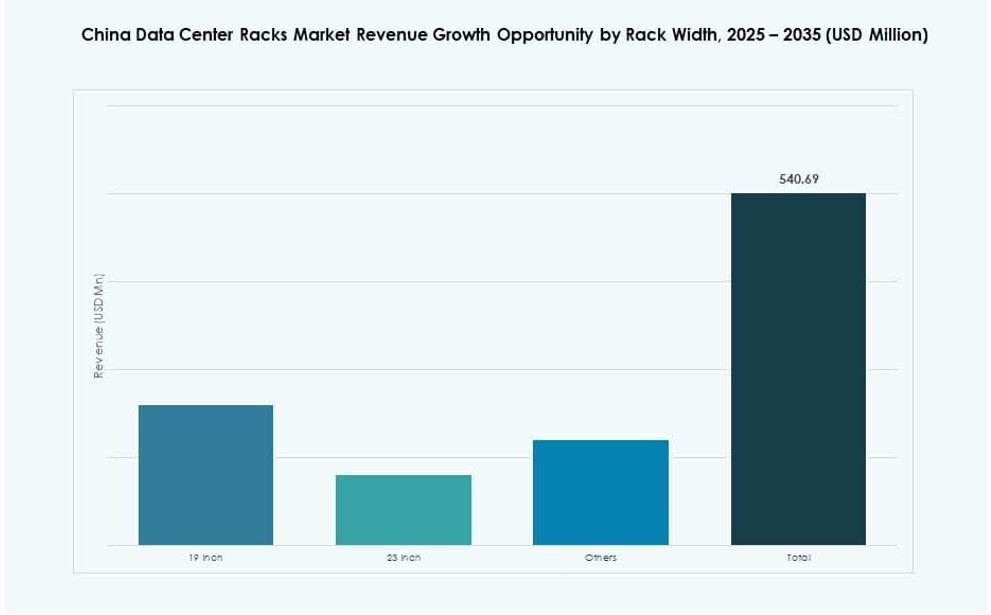

幅による分類

19インチラックは中国での業界標準であり、中国のデータセンターラック市場を支配しています。ほとんどのサーバーおよびネットワーク機器と互換性があります。23インチラックは、より広いケーブル間隔を必要とする通信およびカスタムアプリケーションで限定的な支持を得ています。「その他」には、産業用または堅牢なエッジ展開のようなニッチなユースケースのための独自およびカスタマイズされた幅が含まれ、小規模ながらも新興のセグメントです。

用途による分類

サーバーラックは、クラウドサービスプロバイダーや大企業からの需要により、中国のデータセンターラック市場で量と収益の面でリードしています。これらのラックは重要なコンピュートインフラを収容し、高い重量と空気の流れのニーズをサポートしなければなりません。ネットワークラックはバックボーン接続に不可欠で、通常はサーバーラックと並行して展開され、スイッチ、ルーター、パッチパネルを保持します。両方のセグメントは、構造化されたレイアウトと電力供給を必要とします。

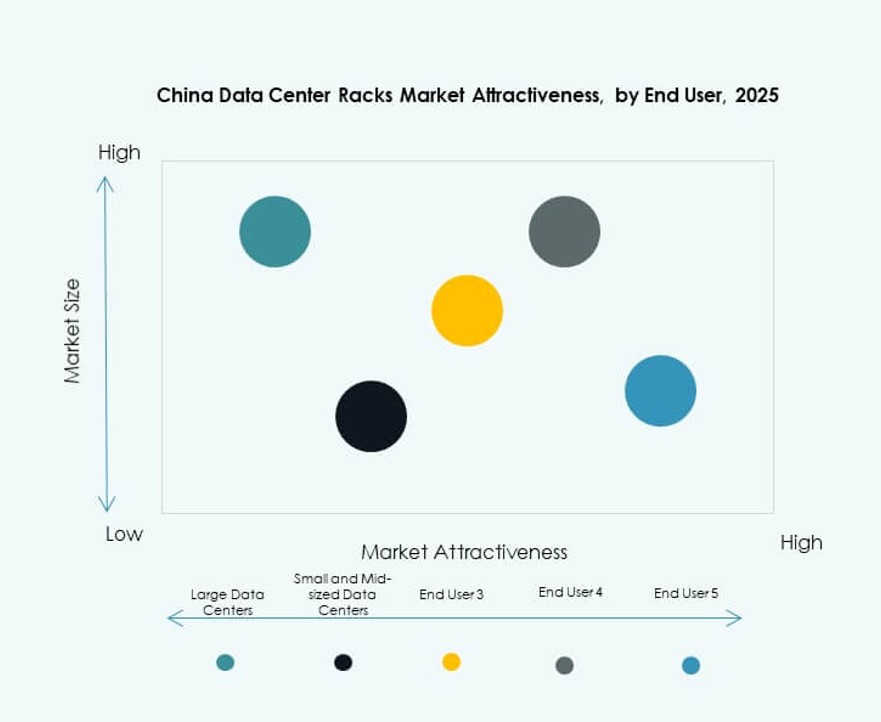

エンドユーザーによる分類

大規模データセンターは、中国のデータセンターラック市場で大部分のシェアを占めています。これには、高密度ラックのニーズと複雑な電力冷却統合を持つハイパースケールおよびコロケーション施設が含まれます。小規模および中規模のデータセンターは、ローカライズされたエッジワークロードに対応し、迅速な展開のために事前組み立てラックを好みます。両方のセグメントは、統合された電力と監視機能を備えたスマートラックへの関心が高まっています。

業種による分類

IT&通信は、その広大なネットワークインフラとクラウドの構築により、中国のデータセンターラック市場を支配しています。BFSIおよび政府・防衛部門が続き、高度にセキュアで監視されたラックセットアップを必要としています。ヘルスケアと小売は、デジタル化された患者記録とeコマース運営のためにモジュラーラックを採用しています。エネルギー企業は、フィールドおよびオフショアアプリケーションで堅牢なラックを使用しています。「その他」のセグメントには、デジタル化のニーズが高まっている教育、製造、物流業界が含まれます。

地域別インサイト

北部および東部中国が企業およびハイパースケールの成長でラック需要をリード

北京と天津が主導する北部中国は、中国のデータセンターラック市場で約35%の市場シェアを持っています。これらの地域は主要な政府クラウドインフラおよび通信ハブをホストしています。上海、江蘇、浙江を含む東部中国は、金融、製造、企業ITのニーズにより約32%を占めています。両地域は、密集したファイバー接続、先進的な施設、確立されたデータセンターエコシステムの恩恵を受けています。これらは高級ラック展開の中心地として残っています。

- 例えば、2024年1月にアリババグループは、上海を含む中国全土で3つの新しいデータセンターの開発を発表し、全国のクラウドおよびAIワークロードをサポートするために合計200万平方メートルの計画的拡張を行う予定です。

南部中国がeコマースとAIの拡大により急成長ゾーンとして浮上

中国南部は市場の約18%を占めており、広東省と深圳がクラウド、AI、フィンテックの成長の最前線に立っています。新しいデータセンターは、高いラック密度とスマートな電力統合を備えて建設されています。需要は地元のテックジャイアント、輸出志向の企業、デジタルスタートアップから生じています。この地域の産業変革は、AI、小売、ビデオ処理のワークロードに対応したカスタマイズされたラックシステムの展開を支えています。その商業的な活力により勢いを増し続けています。

- 例えば、テンセント、アリババ、バイドゥは、Open Data Center Committee (ODCC) の下で協力し、30 kW以上の電力レベルを持つハイパースケール展開と高密度AIワークロードをサポートするスコーピオラック仕様を共同開発しています。

西部および中央中国は国家インフラプログラムによるラック成長の加速を目撃

西部および中央中国の地域は、中国データセンターラック市場で約15%の市場シェアを占めています。これらの地域は、「東数西算」などの国家プロジェクトにとって重要であり、貴州や内モンゴルなどの地域にワークロードを移行しています。土地とエネルギーのコストが低いため、高ラック容量のハイパースケール投資が可能です。政策インセンティブは、コスト効率の良い地域に拡大を求めるデータセンター運営者を引き付けます。これらの地域のラック市場は二桁の成長率が予想されています。

競争力のあるインサイト:

- シュナイダーエレクトリック

- ヴァーティブグループ

- リタール

- ファーウェイ(中興キャビネット)

- ケイスターキャビネット

- シスコシステムズ株式会社

- デル株式会社

- ヒューレット・パッカード・エンタープライズ(HPE)

- ルグラン

- パンドゥイットコーポレーション

中国データセンターラック市場は非常に競争が激しく、グローバルOEMと国内メーカーがデザイン、密度、カスタマイズで競っています。ヴァーティブ、シュナイダーエレクトリック、リタールがハイパースケールおよびモジュラー展開のための統合ラックソリューションを提供してリードしています。ケイスターや中興キャビネットのような地元のプレーヤーは、地域のワークロードに合わせたコスト効率の高いプレハブオプションで勢いを増しています。企業はラックベースの冷却、電力統合、スマートモニタリングの革新で競争しています。クラウドプロバイダーやコロケーション企業との戦略的パートナーシップが市場拡大を支援しています。液体冷却の互換性、迅速な展開、エッジ対応フォーマットに投資するプレーヤーは優れた成果を上げています。カスタムラックデザインと付加価値サービスは、南部および西部中国のような高成長地域でベンダーを差別化しています。

最近の展開:

- 2025年11月、フォックスコンはOpenAIと提携し、AIデータセンターラックおよび関連インフラコンポーネントの共同設計とエンジニアリングを行いました。この協力は、先進的なAIワークロードに合わせたラック設計、ケーブル配線、電力システム、冷却に焦点を当てています。

- 2025年8月、ヴァーティブはGreat Lakes Data Racks & Cabinetsの買収を完了し、そのインフラソリューションポートフォリオを強化しました。Great Lakesは、カスタムラックエンクロージャー、ケーブル管理システム、地震キャビネット機能をヴァーティブの提供に追加します。