エグゼクティブサマリー:

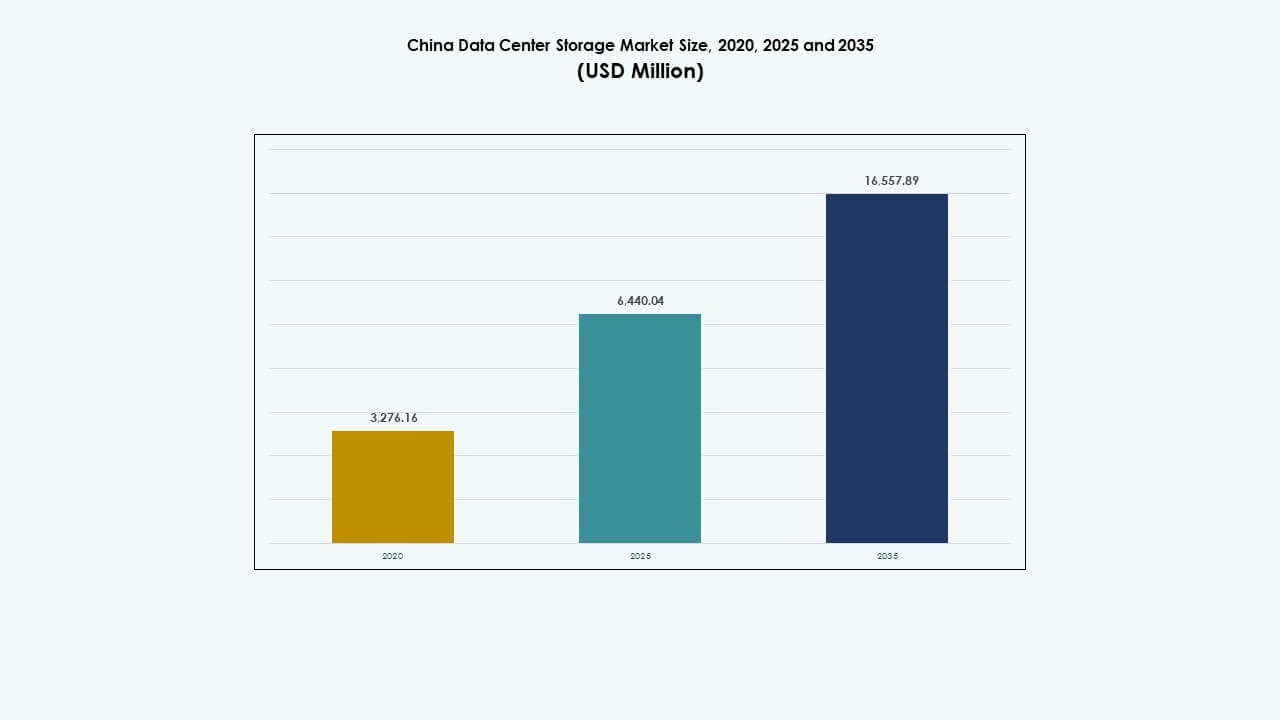

中国のデータセンターストレージ市場の規模は、2020年に32億7,616万米ドルから2025年には64億4,004万米ドルに評価され、2035年までに165億5,789万米ドルに達すると予測されており、予測期間中のCAGRは9.74%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の中国データセンターストレージ市場規模 |

64億4,004万米ドル |

| 中国データセンターストレージ市場、CAGR |

9.74% |

| 2035年の中国データセンターストレージ市場規模 |

165億5,789万米ドル |

市場は急速なクラウド採用、AIワークロード、エッジストレージの強い需要により拡大しています。企業はソフトウェア定義ストレージとNVMeソリューションによりITインフラを近代化しています。データローカライゼーションポリシーとデジタル経済プログラムがハイパースケーラーや企業に対し、強靭でスケーラブルなストレージシステムの構築を促しています。AI駆動のストレージ管理とハイブリッド展開モデルの革新が次世代インフラを形作っています。投資家にとって、市場は政策、パフォーマンス需要、増加する非構造化データ量に支えられた長期的な潜在力を提供します。

東部中国は、上海、杭州、南京の主要な技術拠点と強い企業密度によりリードしています。北京を政策とAIの中心とする北部中国は、ハイパースケールと主権クラウドの展開を拡大し続けています。成都や武漢を含む西部および中部地域は、グリーンフィールドデータセンター投資と有利な土地・電力経済により浮上しており、地域のストレージ容量を徐々に均衡させています。

市場ダイナミクス:

市場の推進要因

デジタルトランスフォーメーションと政府の推進が急速なストレージインフラ拡大を促進

中国のデータセンターストレージ市場は、金融、ヘルスケア、製造、eコマース全体でのデジタルトランスフォーメーションにより拡大しています。「新インフラ」や「中国製造2025」などの国家プログラムがデータインフラへの投資を増やしています。企業はレガシーストレージシステムをスケーラブルで高速なプラットフォームにアップグレードしています。クラウドサービスプロバイダーは、成長するSaaS、PaaS、IaaSの需要に応じてストレージを拡大しています。データローカライゼーションポリシーは地域のデータストレージハブの需要をさらに促進します。リアルタイム分析とAIワークロードは低レイテンシー、高スループットのストレージを必要とします。接続デバイスの増加と5Gは非構造化データ量を押し上げます。市場は強力な国内プレーヤーと政策インセンティブから恩恵を受けています。中国のデータセンターストレージ市場はデジタルファースト戦略を可能にし、国家競争力を強化します。

- 例えば、Alibaba CloudのElastic Block Storageは、ディスクごとに最大1,000,000 IOPSと4,000 MB/sのスループットを提供し、データの耐久性は99.9999999%です。

AI、IoT、エッジコンピューティングが高速でスケーラブルなストレージソリューションの需要を引き起こす

AIの採用はストレージアーキテクチャのニーズを再構築し、高性能コンピューティング(HPC)やNVMeベースのフラッシュアレイの需要を高めています。大規模なAIモデルを展開する中国のテック企業は、膨大なデータセットへのリアルタイムアクセスを必要としています。製造業、スマートシティ、交通におけるエッジコンピューティングの採用は、低遅延のパフォーマンスを持つ分散ストレージを求めています。ユーティリティ、物流、インフラ全体でのIoT展開は、エッジとコアストレージシステムへのリアルタイムデータフローを増幅します。フラッシュとハイブリッドストレージは、エッジAIの融合の速度と容量のニーズを満たします。AIに特化したインフラへの公的および民間の投資は、さらにイノベーションを促進します。中国の6Gロードマップはストレージのニーズを強化すると予測されています。地元企業はAI+ストレージ統合ツールの特許を積極的に取得しています。市場は、将来のインテリジェントシステムに合わせてストレージ戦略を調整しています。

- 例えば、Huawei OceanStor A800は、2025年のMLPerf Storage v2.0 3D U-Netテストで698 GiB/sの安定した帯域幅を提供し、255 H100 GPUを90%以上の利用率でサポートしました。

エンタープライズのクラウド移行と業界の垂直化がソフトウェア定義ストレージの採用を加速

企業はクラウドネイティブアーキテクチャへの移行を加速しており、ソフトウェア定義ストレージ(SDS)の需要を押し上げています。SDSは、マルチクラウド環境全体での集中管理、自動化、水平スケーラビリティを可能にします。BFSI、ヘルスケア、政府部門は強力なデータ主権とコントロールを求めており、SDSが重要です。通信事業者は5Gコアネットワークと分散クラウド機能のためにSDSを展開しています。コンテナ化されたワークロードとDevOpsの成長は、柔軟でプログラム可能なストレージをサポートします。オープンソースのSDSプラットフォームは、技術に精通した企業の間で注目を集めています。企業はストレージの仮想化を通じてTCOの削減とアジャイルなプロビジョニングを求めています。中国のデータセンターストレージ市場は、深い垂直ストレージのカスタマイズをサポートしています。サービスプロバイダーがアプリケーション固有のパフォーマンスとコンプライアンスのニーズを満たすことを可能にします。

グリーンでレジリエントなストレージ施設への投資の増加が長期的なインフラ目標を支援

エネルギー効率が高くレジリエントなストレージシステムは、大手オペレーターやハイパースケーラーの主要な焦点領域です。中国は国家のカーボンニュートラル目標に沿ったグリーンデータセンターを推進しています。企業は電力効率のために老朽化したHDDベースのシステムをSSDやハイブリッドソリューションに置き換えています。データセンターは、コスト、速度、エネルギー使用のバランスを取るためにストレージ階層を最適化しています。液体冷却と再生可能エネルギーの統合が次世代ストレージ設計に影響を与えています。地域のティア2都市は、持続可能性に関連した資金調達によってローカライズされたストレージの成長を見ています。オペレーターは進化するレジリエンス基準を満たすためにバックアップと災害復旧ストレージを設計しています。エネルギー政策のインセンティブとデジタル経済の義務が投資パターンを形成しています。中国のデータセンターストレージ市場は、国家の持続可能性とインフラのレジリエンス目標に一致しています。

市場動向

アーカイブ、コンプライアンス、非構造化データ処理のためのコールドストレージソリューションの成長

中国のデジタル成長は、大量の非構造化データを生み出し、コスト効率の良い長期保存が求められています。組織は監視、コンプライアンスログ、歴史的データのためにコールドストレージに投資しています。テープライブラリとオブジェクトベースのストレージは、政府や医療分野でのアーカイブ展開を支配しています。規制当局はデータ保存期間の延長を義務付けており、アーカイブインフラを強化しています。メディアやビデオ監視企業は、ペタバイト規模のコールドストレージの需要を促進しています。ハイパースケーラーは運用費用を削減するために地域のコールドストレージゾーンを開発しています。クラウドプロバイダーはアーカイブ利用を促進するために階層化されたストレージ価格を提供しています。このトレンドは持続可能なストレージ経済をサポートしています。中国データセンターストレージ市場は、長期的なデータライフサイクルのニーズに応えています。

高速度インターコネクトとNVMeの採用がレイテンシーに敏感なワークロードのストレージ性能を向上

NVMeおよびNVMe-over-Fabrics(NVMe-oF)の採用がクラウドおよび企業展開で拡大しています。リアルタイム分析、高頻度取引、AI/MLを展開する企業はサブミリ秒のレイテンシーを必要としています。NVMeは自動運転やフィンテックのような重要なアプリケーションでスループットを向上させます。オペレーターはより高速なインターコネクトのためにPCIe Gen4/Gen5でバックエンドインフラをアップグレードしています。ストレージファブリックは高IOPSワークロードをサポートするためにイーサネットとインフィニバンドに進化しています。NVMeの採用はラック密度を改善し、サーバーの応答時間を短縮します。マルチテナントクラウド環境はコンポーザブルNVMeストレージから柔軟性を得ています。中国データセンターストレージ市場は、パフォーマンス重視のアップグレードでより迅速なROIを実現しています。NVMeインフラは重要な垂直市場全体でパフォーマンスの上限を引き上げます。

国内ストレージベンダーの台頭が調達と技術独立戦略を再構築

地政学的な不確実性が国内ストレージブランドへの嗜好を加速させています。地元のベンダーは研究開発を拡大し、カスタマイズされたソリューションを提供し、規制コンプライアンスを満たしています。企業は中国で開発されたコントローラー、ファームウェア、OSレベルのソフトウェアへの調達をシフトしています。地元のODMとハイパースケーラーとのパートナーシップがイノベーションパイプラインを強化しています。規制当局からの認証義務が、敏感な分野での国産ストレージを推進しています。国内のSSDとコントローラーの生産が輸入部品を置き換えるために拡大しています。政府所有のデータセンターは国内優先のストレージ調達方針を採用しています。スタートアップはエクサスケール対応のストレージプラットフォームを構築するための資金を受けています。中国データセンターストレージ市場は国家技術独立に向けてシフトしています。国内のプレーヤーはエンドツーエンドの垂直能力を構築しています。

ストレージ管理におけるAIとMLの統合が自動化と予測運用を強化

ストレージベンダーはAI/MLを管理プラットフォームに組み込み、自動階層化、故障予測、使用状況分析を行っています。企業は予測保守ツールを使用してダウンタイムを削減しています。AI対応のオーケストレーションプラットフォームは使用パターンに基づいてデータ移動を最適化します。動的プロビジョニングはストレージコスト効率を改善します。データレイクとデータウェアハウスはインテリジェントなワークロードバランシングから利益を得ています。ML駆動の洞察は容量ニーズを予測し、過剰プロビジョニングを防ぎます。クラウドプロバイダーはAI強化ストレージモニタリングダッシュボードを立ち上げています。セキュリティとコンプライアンス監査がAI支援になります。中国データセンターストレージ市場は大規模な自律インフラを受け入れています。インテリジェントなストレージ運用はサービスの稼働時間とSLAコミットメントをサポートします。

市場の課題

データ主権、サイバーセキュリティ、規制圧力の高まりがストレージの複雑さを増大

中国のデータセンターストレージ市場は、進化するデータガバナンス法により規制の複雑さに直面しています。国家安全保障規制はデータのローカライゼーションを要求し、各省におけるストレージ展開の冗長性を増加させます。厳格なデータ分類ガイドラインは、国境を越えたストレージとバックアップ操作を複雑にします。企業は、セクター間での多層コンプライアンス基準をナビゲートする必要があります。重要なインフラへのサイバー攻撃は、安全なストレージプロトコルへの投資を増加させます。ハードウェア暗号化とゼロトラストアーキテクチャの採用は資本コストを上昇させます。ストレージ監査とログ要件はシステムパフォーマンスに負担をかけます。サービスの可用性を損なうことなく、セキュリティと機敏性の両方を満たす必要があります。企業はコンプライアンスとイノベーションの速度のバランスを取るのに苦労しています。

コストのインフレ、スキル不足、断片化した調達が市場のスケーラビリティを妨げる

チップ不足、労働費用の上昇、物流の制約によりストレージインフラのコストが上昇しています。SDS、NVMe、ストレージアーキテクチャ設計における人材不足がプロジェクトのスケーラビリティを制限しています。小規模企業は複雑なハイブリッド環境を管理する社内チームを欠いています。断片化した調達と互換性の問題がマルチベンダーストレージ統合に影響を与えます。政府の承認の遅れが主要地域でのハイパースケールの構築を停滞させます。需要が増加しているにもかかわらず、中小企業では予算の制約に直面しています。コンポーネントの輸入制限も納期を妨げます。OEMは製品の価格設定とパフォーマンス、コンプライアンスのバランスを取る必要があります。市場の断片化が標準化されたストレージエコシステムの統合を遅らせています。

市場の機会

エッジデータセンターの拡大がローカライズされた低遅延ストレージソリューションの需要を創出

スマートシティプロジェクト、接続された産業、自律システムがマイクロおよびエッジデータセンターの展開を推進しています。これらの展開には、リアルタイムアクセスが可能なコンパクトでエネルギー効率の高いストレージが必要です。企業はIoTワークロードを支えるためにエッジSSDとハイブリッドソリューションに投資しています。ハイパースケーラーによって十分にサービスされていない地域が新たな機会を提供します。中国のデータセンターストレージ市場は、高成長ゾーンでの分散ストレージ戦略をサポートしています。

マルチクラウドストレージサービスとDRaaSの成長がプロバイダーに新たな収益源を提供

企業は柔軟性と回復力のためにハイブリッドおよびマルチクラウドのセットアップを好む傾向があります。クラウドベースのバックアップ、DRaaS、およびストレージ・アズ・ア・サービスがセクター全体で注目を集めています。マネージドサービスプロバイダーは中小企業向けに特化したオファリングを開発しています。規制の変化も安全でコンプライアンスに準拠したクラウドストレージの機会を生み出します。これにより、ベンダーはソリューションを多様化し、継続的な収益を拡大することが可能になります。

市場のセグメンテーション

ストレージタイプ別

ハイブリッドストレージは、速度とコスト効率のバランスが取れているため、中国のデータセンターストレージ市場を支配しています。企業は、パフォーマンスのニーズに基づいてワークロードを最適化するために、SSDとHDDシステムを組み合わせています。レイテンシーに敏感な操作がより高速なスループットを要求するTier Iデータセンターでは、オールフラッシュストレージが増加しています。従来のストレージシステムは、政府や公共部門の環境でレガシーワークロードをサポートし続けています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、高速でブロックレベルのパフォーマンスにより、中国で最大の市場シェアを持っています。SANは、トランザクションデータベースや仮想化プラットフォームにとって重要です。NASシステムは、企業のファイル共有やコラボレーションプラットフォームによって安定的に成長しています。DASは、シンプルさとコストが優先されるエッジ環境で引き続き使用されています。

コンポーネント別

ハードウェアは、物理デバイスがデータストレージ容量の基盤を形成するため、収益シェアで中国のデータセンターストレージ市場をリードしています。SSD、エンクロージャー、コントローラーがハードウェア投資を促進しています。ストレージ管理プラットフォーム、仮想化、SDSソリューションなどのソフトウェアコンポーネントは、運用効率の向上のために注目を集めています。

媒体別

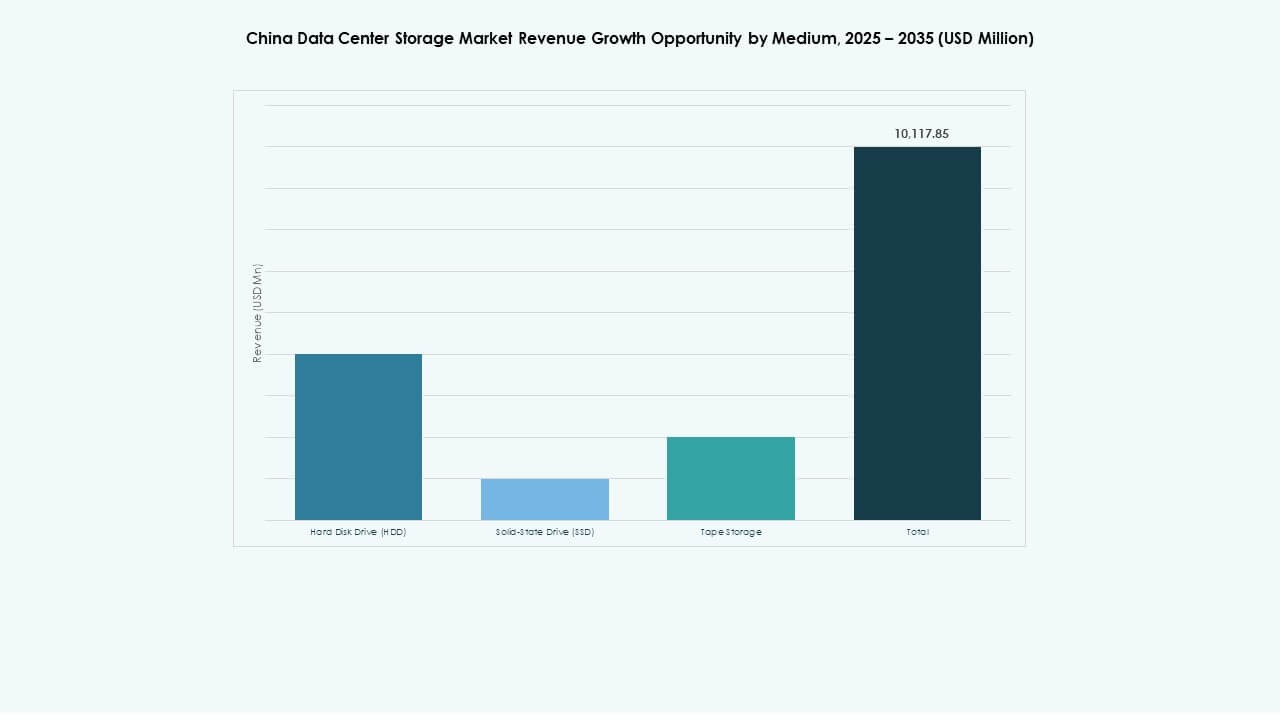

ソリッドステートドライブ(SSD)は、パフォーマンスの利点とギガバイトあたりの価格低下により、HDDを採用率で上回っています。SSDは、特にAIやクラウドコンピューティングセンターで、Tier IおよびTier II都市で支配的です。HDDは、アーカイブやコールドストレージの目的で使用され続けています。テープストレージは、レガシー政府システムで限定的に使用されています。

展開モデル別

クラウドベースの展開は、SaaSモデルとデジタルトランスフォーメーションによって、中国のデータセンターストレージ市場で最も急速に成長しています。ハイブリッドモデルは、制御とスケーラビリティの両方を必要とする金融および通信セクターで広く採用されています。オンプレミスストレージは、防衛や公共行政などの高セキュリティおよびコンプライアンス重視のセクターで需要を維持しています。

用途別

ITおよび通信は、ハイパースケーラー、ISP、モバイルオペレーターからの需要により、市場シェアをリードしています。BFSIは、顧客データ、コンプライアンス、デジタルトランザクションの大規模なストレージニーズで続きます。政府および医療セグメントは、安全でローカライズされたストレージを優先しています。「インターネットプラス」イニシアチブの下で、eコマースおよび教育セクターからの需要が増加しています。

地域別インサイト

東部中国は、上海、杭州、南京を中心に46%以上のシェアで、中国のデータセンターストレージ市場をリードしています。

このサブリージョンは、密集した企業クラスター、クラウドプロバイダー、フィンテックエコシステムから恩恵を受けています。また、高速ファイバーと高度な電力グリッドを備えた主要なデジタルインフラゾーンを擁しています。グローバルおよび国内のハイパースケーラーは、プレミアムコロケーションとストレージ展開のために東部中国を優先しています。海底ケーブルアクセスとメトロエッジサイトへの継続的な投資が、そのリーダーシップをさらに強固にしています。

北部中国は、北京が規制およびAIハブとしての役割を果たしていることにより、約28%の市場シェアを保持しています。

政府によるスマートシティプロジェクトと主権クラウドサービスへの投資は、地域の需要を強化しています。この地域は、公共部門のデジタル化と中国のハイパースケーラーによって展開される大規模なクラウドプラットフォームから恩恵を受けています。北部中国には戦略的な災害復旧ゾーンや政策主導のイノベーションクラスターもあります。AIトレーニングセンターや国家レベルのストレージコンプライアンスインフラにとって重要な地域です。

- 例えば、Tencent Cloudの主権クラウドプラットフォームであるTencent Cloud 企業版(TCE)は、Xingmaiネットワークとスケーラブルなストレージアーキテクチャを使用して高スループットAIインフラをサポートしています。AIクラスターはペタバイト規模のストレージと200 Gbpsのインターコネクトを活用して、大規模なモデルトレーニングを実現しています。

西部および中部中国は、成都、重慶、武漢を中心に26%を占めています。

これらの地域は、デジタルインフラの分散化を促進する国家のインセンティブから利益を得ています。電力供給、土地のインセンティブ、新興産業拠点への近接性がストレージ容量の成長を支えています。地方政府は、税制優遇措置やエネルギー補助金と組み合わせたデータセンターパークを推進しています。この地域は、大規模なコールドおよびアーカイブストレージのセカンダリーコアに進化しています。

- 例えば、中国の「東数西算」戦略の下で、Huaweiは貴州における大規模データハブをOceanStor Pacificストレージシステムを使用してサポートしています。このプラットフォームは、国家コンピューティングインフラにおけるコールドおよびアーカイブワークロード向けに設計された高密度でスケーラブルなストレージを提供します。

競争力のあるインサイト:

- 華為技術有限公司(Huawei Technologies Co., Ltd.)

- 浪潮グループ(Inspur Group)

- 曙光(Sugon)

- レノボグループ(Lenovo Group)

- デル・テクノロジーズ(Dell Technologies)

- ヒューレット・パッカード・エンタープライズ(Hewlett Packard 企業版 (HPE))

- シスコシステムズ(Cisco Systems, Inc.)

- ネットアップ(NetApp)

- IBMコーポレーション(IBM Corporation)

- 日立ヴァンタラ(Hitachi Vantara)

中国のデータセンターストレージ市場は、国内の大手企業と世界的な技術プロバイダーによって主導される非常に競争の激しい環境を特徴としています。Huawei、Inspur、Sugon、Lenovoは、統合された提供、垂直スタックの能力、政府主導のプロジェクトとの強い結びつきを通じて、地元の優位性を推進しています。Dell Technologies、HPE、Ciscoなどのグローバルベンダーは、多国籍企業セグメントやハイブリッドクラウド展開でシェアを維持しています。NetAppとIBMは、ソフトウェア定義ストレージとハイブリッドソリューションに注力しています。ハイパースケールクラウドからエッジ、企業バックアップまで、幅広いユースケースをサポートしています。製品の差別化、規制遵守、ローカライズされたサポートがベンダー戦略を形作っています。コラボレーション、M&A、グリーンイノベーションは、この進化するエコシステムの主要なレバーとして残っています。

最近の展開:

- 2025年4月、HuaweiはAIデータレイクソリューションを発表しました。これは、データセンターストレージのニーズに合わせたOceanStor Aシリーズの高性能フラッシュ、OceanStor Pacificオブジェクトストレージ、およびOceanProtectバックアップシステムを統合しています。

- 2025年1月、YMTC(長江メモリーテクノロジーズ)は、294層の第5世代3D TLC NANDの出荷を開始し、中国のデータセンターマーケットにおける国内フラッシュストレージの競争力を高めるために20 Gb/mm²の密度を達成しました。

- 2024年11月、Inspur Cloud Servicesは香港のサイバーポートと人工知能コンピュートクラスターを香港で開発するための覚書に署名しました。これにより、Inspur Cloudは正式に香港市場に参入し、地域のデータセンターにおけるストレージ容量を補完するAIおよび高性能インフラの供給における役割を拡大しました。