エグゼクティブサマリー:

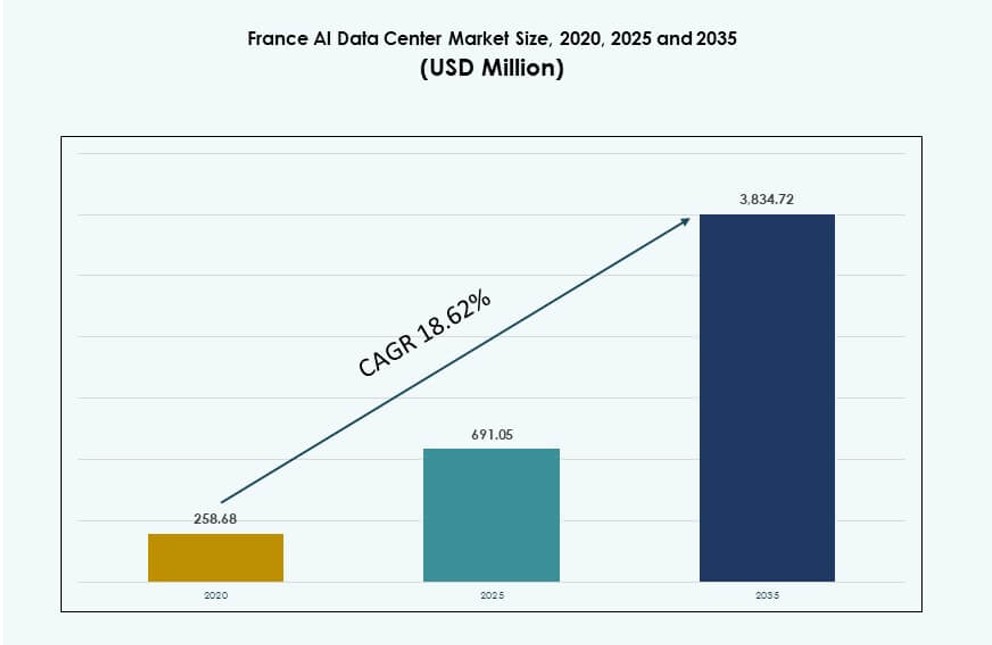

フランスのAIデータセンターマーケットの規模は、2020年に2億5,868万米ドルから2025年には6億9,105万米ドルと評価され、2035年までに38億3,472万米ドルに達すると予測されており、予測期間中のCAGRは18.62%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のフランスAIデータセンターマーケット規模 |

6億9,105万米ドル |

| フランスAIデータセンターマーケット、CAGR |

18.62% |

| 2035年のフランスAIデータセンターマーケット規模 |

38億3,472万米ドル |

市場は、生成AIの急速な進展、主権クラウドの取り組み、ハイパースケールインフラにより勢いを増しています。企業やクラウドプロバイダーは、AIトレーニングと推論の需要増加に対応するため、高密度で液体冷却されたデータセンターに投資しています。デジタル主権とデータローカライゼーションに対する政府の支援が市場の信頼を強化しています。医療、BFSI、製造業などのセクターにおけるAIワークロードは成長を続けています。企業は、ミッションクリティカルなAI展開をサポートするために、スケーラブルでコンプライアンスに準拠したインフラを求めています。冷却、オーケストレーション、GPUアーキテクチャの革新が運用基準を再構築しています。

パリは、密集した企業クラスター、政府支援のクラウドゾーン、強力なネットワークバックボーンにより市場をリードしています。ここには、ハイパースケールおよび主権AI施設が最も集中しています。マルセイユは、国際的なAIトラフィックと国境を越えたワークロードをサポートする戦略的なケーブル陸揚げ地点があり、急速に成長しています。リヨン、ボルドー、リールは、土地の利用可能性、政府のインセンティブ、研究拠点への近接性により新興市場となっています。これらの地域拡大は、エッジ展開と産業ゾーン全体でのローカライズされたAIアプリケーションをサポートしています。地理的な広がりは、インフラの冗長性、データコンプライアンス、より広範なAIサービスの到達を保証します。

市場のダイナミクス:

市場の推進要因

AI計算能力の需要急増がハイパースケールおよび企業インフラ投資を加速

フランスでは、BFSI、ヘルスケア、製造業などの分野でAIワークロードが増加しています。企業は、大規模な言語モデルやAI駆動の自動化をサポートするためにコンピュート容量を拡大しています。ハイパースケールプロバイダーは、GPUクラスターに最適化された高密度インフラストラクチャを展開しています。フランスのAIデータセンターマーケットは、液冷ラックやモジュラー電源システムの強い需要から恩恵を受けています。政府支援のデジタルトランスフォーメーション計画は、インフラの展開をさらに加速させます。AIモデルのトレーニングと推論には、低遅延で高性能な環境が必要です。公共および民間セクターは、データ集約型アプリケーションのためにAI対応の容量を優先しています。投資家は、スケーラブルで持続可能なインフラモデルを通じて長期的なROIに焦点を当てています。これは、汎ヨーロッパのAIサービス提供における戦略的な位置付けを提供します。

主権AIとクラウドイニシアチブによる戦略的政府支援がインフラ成長を促進

フランスの政府政策は、公共資金と規制の整合性を通じてデジタル主権と国家AIリーダーシップを支援しています。国家クラウド戦略は、重要なAIサービスのための国内データセンター開発を奨励しています。主権クラウドプロジェクトは、GDPR、HDS、SecNumCloud基準を満たすことを目指す民間企業を引き付けます。公共セクターのクライアントは、AIワークロードを処理するために国内施設にますます依存しています。戦略的イニシアチブは、フランスのインフラプロバイダーへの信頼を強化します。AIに焦点を当てたスタートアップや企業は、ローカライズされたサービスを通じてコンピュートアクセスを得ています。フランスのAIデータセンターマーケットは、規制遵守とコンピュートインフラの成長の整合性から利益を得ています。エネルギー効率の高いAI特化型の構成が資金調達の優先事項となっています。これは、地政学的なデータローカライゼーションの取り組みを支援します。

- 例えば、Bpifrance、MGX、Mistral AI、NVIDIAの合弁事業は、2026年第2四半期に建設開始予定の1,400 MWのAI対応データセンターキャンパスを計画しています。

AIワークロードの熱とエネルギー需要を処理するための高密度液冷システムへのシフト

AIチップとアクセラレータの導入が増加し、電力密度と熱の課題が増しています。企業が空気ベースのシステムから高度な熱ソリューションに移行するにつれて、液冷の採用が増加しています。ラックレベルの設計は、ディープラーニングクラスターのために30 kW以上をサポートするようになりました。直接チップ冷却および浸漬冷却ソリューションは、AI中心の展開で注目を集めています。インフラ運営者は、熱再利用と閉ループ液体システムを統合しています。フランスのAIデータセンターマーケットは、R&D投資に支えられた高密度施設で強い勢いを見せています。電力と冷却の効率は、コロケーションプロバイダー間の差別化要因となっています。機器ベンダーは、モジュラーでAI対応のシステムを優先しています。これは、冷却設計とコンピュート革新の融合を促進します。

- 例えば、2025年2月に、Equinixはパリに€3億5千万の投資でPA13xデータセンターを開設し、Île-de-France地域全体でAIワークロードと高性能インフラをサポートします。この施設は、フランスでのデジタルおよびAI対応の容量に対する需要の増加に対応するために、Equinixのフットプリントを拡大します。

リアルタイムの意思決定とデータローカライゼーションのための都市および産業拠点におけるエッジAIの拡大

エッジデータセンターは、自律走行車、産業用IoT、スマートシティなどのレイテンシーに敏感なAIユースケースをサポートします。フランスの主要都市はリアルタイム処理のためにAIエッジインフラを展開しています。通信および都市ネットワークに組み込まれたマイクロデータセンターの需要が高まっています。企業はデータのローカライゼーションに準拠し、クラウドのレイテンシーを削減するためにエッジノードを採用しています。ユースケースは、交通、医療診断、予知保全にわたって拡大しています。フランスのAIデータセンターマーケットは、5Gおよびファイバーネットワークと統合されたAI適応エッジソリューションから恩恵を受けています。地域データハブはバックホールを削減し、分散推論を可能にします。これにより、動的な環境での分散型AIアプリケーションが可能になります。オペレーターはエッジフォーマットでラックあたり10〜15 kWを目指しています。

市場動向

Tier IIIおよびTier IV施設におけるAIクラスター展開の増加と強化された相互接続性

オペレーターは、途切れないサービスを確保するために、認定されたTier IIIおよびTier IV施設内にAIコンピュートゾーンを展開しています。これらのゾーンは、モデルトレーニングのためのGPU、TPU、AIアクセラレータの密集クラスターをホストしています。分散トレーニングのパフォーマンスには、ラック間の相互接続と低レイテンシーファブリックが不可欠です。NVLinkおよび800Gイーサネットリンクによるネットワーク最適化が標準となっています。クラスターとクラウド間の相互運用性は、リソース割り当ての柔軟性を高めます。フランスのAIデータセンターマーケットは、AIクラスターに対応するための迅速な設計変更を目の当たりにしています。強化されたセキュリティとデータ整合性フレームワークがコンピュートノードに重ねられています。DCIMプラットフォームは、高性能AIゾーンを監視するために進化しています。これにより、AIの各段階で高度なインフラストラクチャが利用可能になります。

AIとグリーンエネルギー目標の融合による再生可能エネルギー駆動のAIデータセンターの推進

AIインフラの成長は、フランスの再生可能エネルギー移行ロードマップと一致しています。オペレーターは、AIクラスターに供給するために風力および水力発電の購入契約を採用しています。液体冷却およびエネルギー再利用システムは、炭素フットプリントの削減に役立ちます。AIの最適化は、ワークロードのスケジューリングとリソース効率も向上させます。コロケーションプロバイダーは、新しい建物でPUE値を1.2未満にすることを目指しています。フランスのAIデータセンターマーケットは、ESGの義務とAIの成長を一致させています。ハイブリッド冷却とAIワークロードオーケストレーションは、余分な熱廃棄物を削減します。プロバイダーは、施設レベルのエネルギーを管理するためにAI駆動の制御システムを統合しています。これにより、持続可能性のしきい値を超えずにAIの展開を促進します。

モジュラーおよびスケーラブルなアーキテクチャを備えたAI対応ラックの統合の増加

モジュラーアーキテクチャの採用は、ハイパースケールおよびエンタープライズビルド全体で増加しています。ラックレベルの設計は、AIアクセラレーション、液体冷却、およびオーケストレーションソフトウェアを統合しています。AI対応モジュールは、電力、コンピュート、および熱密度による柔軟なスケーリングを可能にします。企業は、将来のAIチップのアップグレードをサポートするラックフォーマットを求めています。コンテナ化されたデータセンターは、研究およびエッジAI展開で注目を集めています。フランスのAIデータセンターマーケットは、都市およびキャンパスサイト全体でAI統合モジュラーソリューションをサポートしています。サプライヤーは、GPU、NVMeストレージ、およびオーケストレーションをプラグアンドプレイ形式でバンドルしています。迅速な展開は、AIプロジェクトの機敏性をサポートします。これにより、オペレーターは最小限の混乱で変化するAIの需要に対応できます。

クラウドからエッジへのAIプラットフォームとフェデレーテッドラーニングワークフローの存在感の増加

AIインフラストラクチャは、集中型データセンターを超えてエッジノードやフェデレーテッド環境に拡大しています。フェデレーテッドラーニングは、病院、銀行、小売チェーンにわたる分散データセットでのモデルトレーニングを可能にします。フランスの通信プロバイダーは、密集したファイバーバックボーンでエッジAIの展開をサポートしています。AIモデルの展開は場所に敏感になり、リアルタイムの応答をサポートします。クラウドプロバイダーは、ローカル推論を備えたハイブリッドAI環境を提供しています。フランスのAIデータセンターマーケットは、クラウドからエッジへの統合フレームワークへと進化しています。AIコンテナはクラスター、プライベートクラウド、モバイルノード全体で動作します。データの重力とプライバシーの懸念がAIパイプラインのローカル処理を促進します。これにより、業界全体でデータソースにコンピュートが近づきます。

市場の課題

高密度AIワークロードによる施設全体のエネルギー制約とグリッド圧力の増大

AIワークロードは大きな電力消費を必要とし、地域のエネルギーインフラに圧力をかけます。高密度のGPUラックはしばしばラックあたり30〜50 kWを超え、強力なグリッド接続が必要です。一部の地域では電力配分の遅延や容量のボトルネックが発生しています。高いエネルギー需要は産業および住宅の優先事項と競合します。インフラのアップグレードはハイパースケールの構築スケジュールに遅れています。フランスのAIデータセンターマーケットは、AIの成長とグリッドの回復力のバランスを取るのに苦労しています。エネルギー価格の変動性も長期的なTCO計画に影響を与えます。再生可能エネルギーの採用は助けになりますが、利用可能性は不均一です。これにより、大規模なAI展開の市場投入までの時間が遅れます。

データ主権と国境を越えたAIワークフローに関する規制の複雑化の増加

厳格なデータ保護法と主権フレームワークが法的および運用上の複雑さを増しています。AIモデルは大規模でしばしば国際的なデータセットへのアクセスを必要とします。フランスの法律は健康および金融データの国境を越えた処理を制限しています。SecNumCloud、GDPR、およびHDSへの準拠はコストとインフラ要件を増加させます。ベンダーはデータゾーンを分離し、監査対応のコントロールを維持しなければなりません。フランスのAIデータセンターマーケットは進化するサイバーセキュリティ規制をナビゲートしなければなりません。センシティブな業種でのAI展開は承認が遅れます。規制のオーバーヘッドがハイパースケールクラウドのオンボーディングを遅らせます。これにより、多国籍AIプロバイダーへのローカリゼーション圧力が増します。

市場の機会

フランスの規制および公共部門クライアント向けの主権AIクラウド提供の出現

フランスのAI主権への焦点は、信頼できるクラウドインフラストラクチャの機会を開きます。公共のワークロード向けに認定された環境を提供するオペレーターは長期的な需要を見込んでいます。Bleuや信頼できるゾーンのようなプロジェクトは、安全なAIモデル展開の道を作ります。フランスのAIデータセンターマーケットは、準拠した国内コンピュートの需要の増加から利益を得ます。これにより、安全なハードウェア、オーケストレーション、およびポリシー対応のAIアーキテクチャにおけるイノベーションが促進されます。

AI駆動のインダストリー4.0とスマートシティプログラムがエッジおよびマイクロデータセンターの展開を促進

エッジAIの需要は物流、自動車、ヘルスケア、都市計画全体で増加しています。オペレーターはスマートグリッドや製造拠点にマイクロデータセンターを展開しています。新しい5GゾーンはエッジでのAI推論をサポートします。フランスのAIデータセンターマーケットは、AI統合産業サイトからの成長を捉えています。これにより、エッジプロバイダーは分散型AIワークロードに対応する位置を確保します。

市場セグメンテーション

タイプ別

ハイパースケール施設は、大規模なAIモデルのトレーニングにおける役割から、フランスAIデータセンターマーケットを支配しています。主要なクラウドプロバイダーやテック企業は、スケーラビリティを考慮したGPU重視のキャンパスに投資しています。これらの施設は、計算密度と電力供給の観点から最大の市場シェアを占めています。コロケーションおよびエンタープライズデータセンターは、医療や金融などのコンプライアンス重視の業界にサービスを提供しています。エッジおよびマイクロデータセンターは、スマートシティや産業展開で出現しています。各セグメントは、特定のレイテンシー、セキュリティ、またはスケーラビリティのニーズに対応しています。

コンポーネント別

ハードウェアは、AIチップ、高速インターコネクト、液冷ラックの需要により、フランスAIデータセンターマーケットで最大のシェアを持っています。企業やハイパースケーラーは、推論やモデルトレーニングに最適化されたカスタムインフラに投資しています。ソフトウェアとオーケストレーションツールは、効率的なAIワークロードのスケジューリングとDCIM統合を可能にします。施設管理、AIコンサルティング、メンテナンスを含むサービスは、長期的なインフラ利用をサポートします。AIワークロードの増加は、これら3つのコンポーネント全体での需要を高めています。

導入方法別

ハイブリッド導入は、オンプレミスの制御とクラウドのスケーラビリティの間で柔軟性を提供し、フランスAIデータセンターマーケットをリードしています。企業は、プライベートAIクラスターとパブリッククラウドのトレーニングゾーンを組み合わせています。オンプレミスの導入は、厳格なアクセス制御とデータローカリティを必要とするセンシティブなワークロードをサポートします。クラウド導入は、スケーラブルなAI開発のために急速に成長しています。ベンダーは、規制のニーズを満たすために主権クラウドゾーンを提供しています。各モデルは、独自のリスク、パフォーマンス、ガバナンスの目標に合わせています。

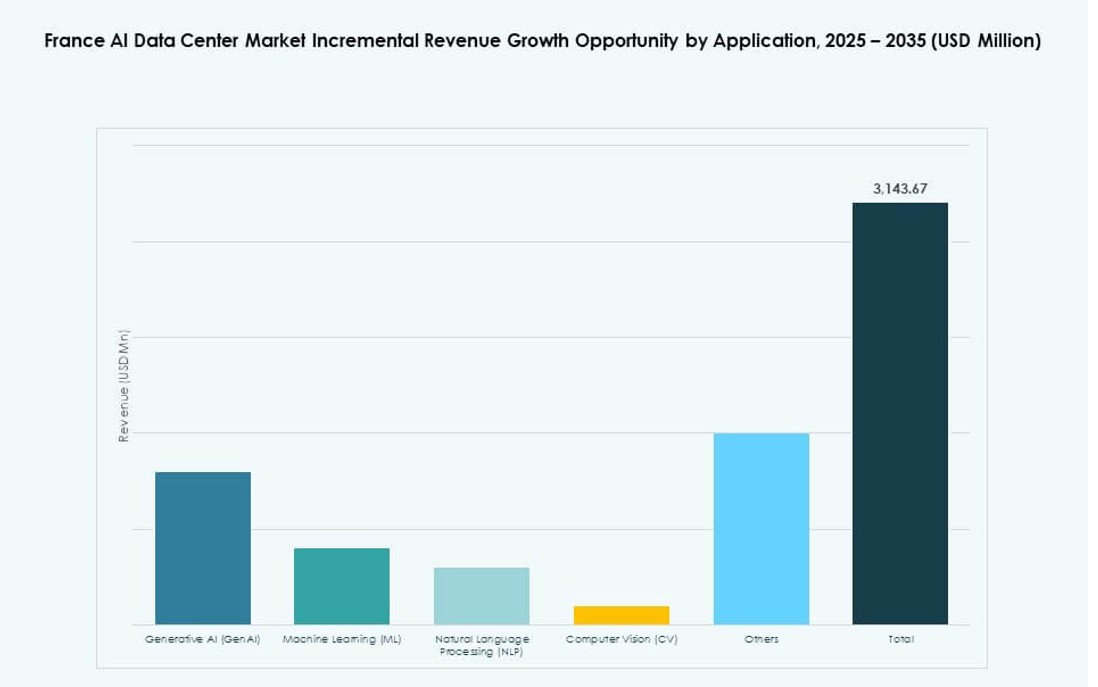

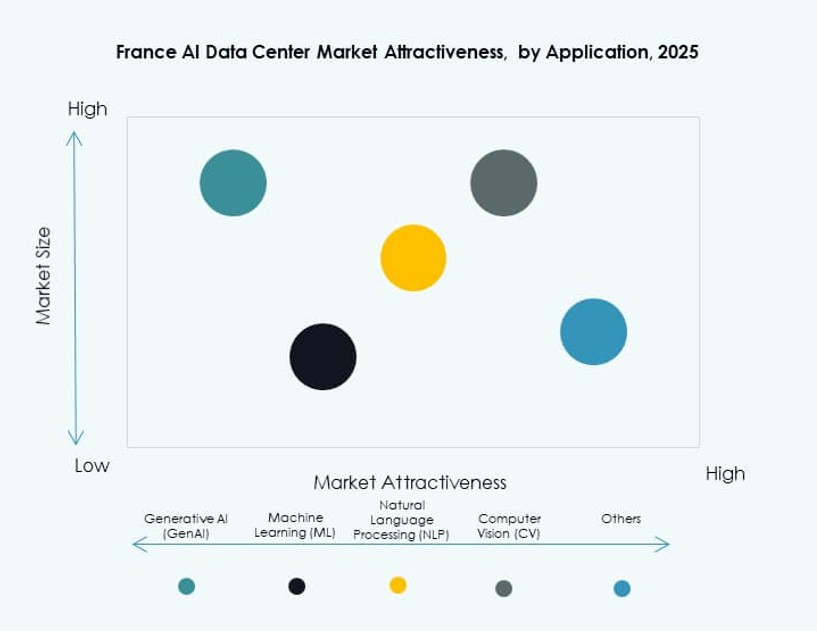

アプリケーション別

機械学習(ML)は、企業の分析と自動化のユースケースにより、フランスAIデータセンターマーケットで最大のアプリケーションシェアを持っています。生成AI(GenAI)の採用は、メディア、法律、カスタマーサービスのアプリケーションで増加しています。自然言語処理(NLP)は、政府の翻訳、感情分析、音声認識ツールをサポートしています。コンピュータビジョン(CV)は、セキュリティ、製造、医療診断で注目を集めています。多様なユースケースが、業種を超えた広範なインフラの採用を促進しています。

業種別

BFSIとヘルスケアは、高セキュリティ、高パフォーマンスのAIニーズにより、フランスAIデータセンターマーケットでの業種需要を支配しています。BFSIは、詐欺検出、顧客セグメンテーション、リスクスコアリングにAIを使用しています。ヘルスケアは、画像診断、診断、患者管理にAIを採用しています。小売およびITセクターも、エッジおよびクラウドノードを通じてAIワークロードを拡大しています。自動車および製造業は、インダストリー4.0および自律システムからの成長を見ています。メディア、エンターテインメント、公共サービスもAIの利用を拡大しています。

地域の洞察

パリは、密集した企業クラスター、政府のクラウドゾーン、R&D機関により、フランスAIデータセンターマーケットの42%以上のシェアを占めています。この地域は、ハイパースケーラー、主権クラウドプロバイダー、公共部門のIT部門からの主要なAI導入をホストしています。その強力なファイバーバックボーンと熟練した人材へのアクセスが、中心的なハブとしての地位を強化しています。パリのデータセンターは、複数の業種にわたるAIトレーニングと推論ワークロードをサポートしています。それは投資と革新の戦略的な中心地であり続けています。

- たとえば、マイクロソフトはパリ地域のデータセンターを拡張するために40億ユーロを投資し、2025年末までにAIトレーニングワークロード用に25,000の先進的なGPUを展開します。

マルセイユはフランスAIデータセンターマーケットの約26%を占め、海底ケーブルの主要な着地点として機能しています。その国際的な接続性は、ヨーロッパと北アフリカ全域での国境を越えたAIワークフローとモデル展開をサポートしています。ここでのAIインフラストラクチャは、エネルギーグリッドとの統合と有利な電力供給から恩恵を受けています。この地域はまた、南フランスと地中海の物流回廊を対象としたエッジ展開が増加しています。分散型およびグローバルなAIパイプラインにおいて重要な役割を果たしています。

- たとえば、オレンジはマルセイユにメデューサ海底ケーブルシステムを着陸させ、17本のケーブルを介して都市のすべてのデータセンターと統合し、国境を越えたAIデータフローを実現しています。

リヨン、ボルドー、リールなどの新興都市は、ほぼ32%のシェアを占め、AIインフラストラクチャで急速に注目を集めています。これらの地域は、低い土地コスト、拡大する工業地帯、デジタル投資への特定のインセンティブを提供しています。地方自治体は、大学や製造拠点に結びついたAIデータセンターゾーンをサポートしています。また、地理的多様性を求めるエッジプロバイダーを引き付けています。フランスAIデータセンターマーケットは、コア市場と地域市場全体でのこのバランスの取れた拡大から利益を得ています。これにより、容量の分配とレジリエンスが確保されます。

競争力のあるインサイト:

- OVHcloud

- Iliadデータセンター

- DATA4

- Scaleway

- マイクロソフト (Azure)

- Amazon Web Services (AWS)

- Google Cloud (Alphabet)

- Meta Platforms

- Equinix

- Digital Realty Trust

フランスAIデータセンターマーケットは、国内外のプレーヤーが混在しており、それぞれがAIモデルワークロードのための高密度インフラストラクチャをターゲットにしています。OVHcloudとIliadデータセンターは、コンプライアンスが重視されるセクター向けに特化した主権クラウド提供でリードしています。DATA4とScalewayは、パリと新興都市でAI対応の容量を拡大しています。AWS、Azure、Google Cloudのようなハイパースケーラーは、液体冷却と高電力ラックを備えた大規模なAIクラスターに投資しています。Metaは、社内モデルに最適化されたAIトレーニングキャンパスで存在感を強化しています。EquinixやDigital Realty Trustのようなグローバルなコロケーションプロバイダーは、スケーラブルでネットワークが豊富な施設でハイブリッド展開をサポートしています。強力な垂直方向の連携、持続可能性への焦点、モジュール式インフラストラクチャの採用により、競争が激しいままです。

最近の開発:

- 2025年9月、Mistral AIは、ASMLが主導し、BpifranceやNVIDIAを含む既存の投資家が参加した主要な資金調達ラウンドで17億ユーロを調達しました。この資本注入により、同社はAIモデルとインフラストラクチャの能力を拡大し、フランスおよびヨーロッパ内の高性能データセンターでホストされる可能性のある広範なAIコンピュートワークロードをサポートする位置を確保しました。

- 2025年5月、MGX(UAE)、Bpifrance(フランス)、Mistral AI(フランス)、NVIDIA(米国)は、パリAIキャンパスを開発するための合弁事業を発表しました。これは、パリ地域でヨーロッパ最大のAIデータセンターとなることを目指した1.4 GWの施設で、2026年に建設が開始され、2028年に運用が開始される予定です。