エグゼクティブサマリー:

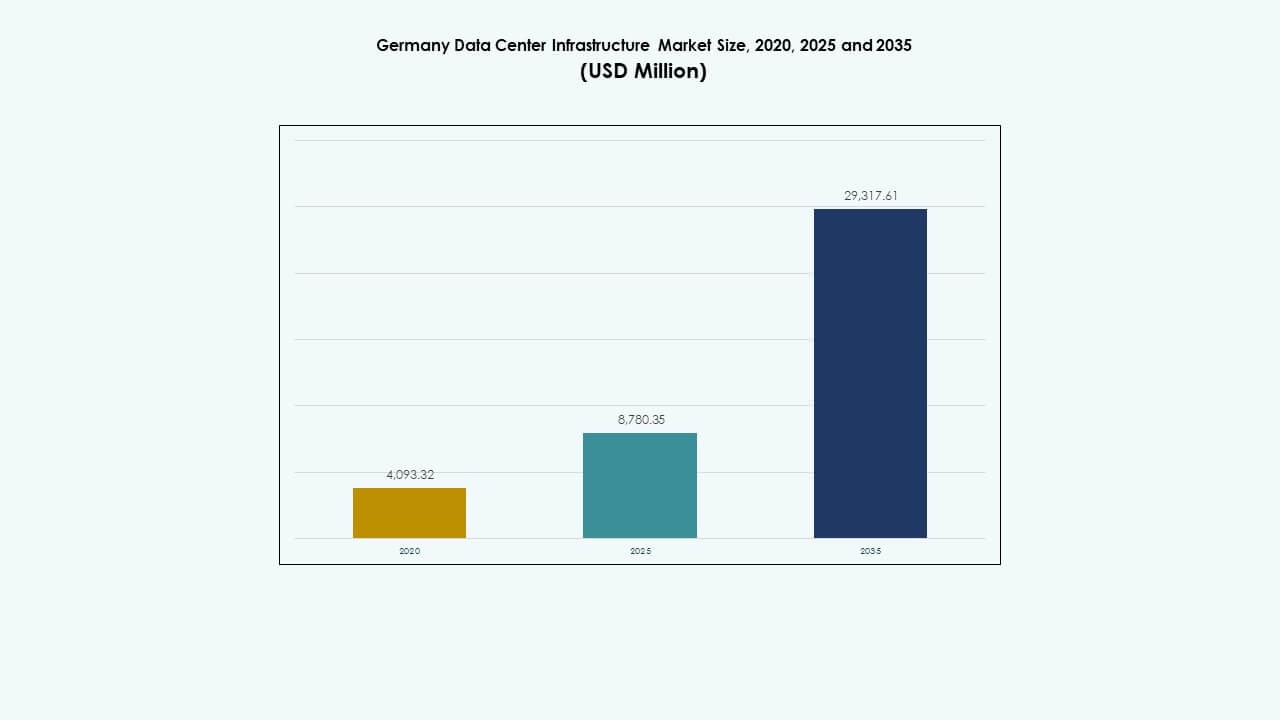

ドイツのデータセンターインフラ市場の規模は、2020年に40億9,332万米ドルから2025年には87億8,035万米ドルに評価され、2035年までに293億1,761万米ドルに達すると予想されており、予測期間中のCAGRは12.71%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のドイツデータセンターインフラ市場規模 |

USD 8,780.35 Million |

| ドイツデータセンターインフラ市場、CAGR |

12.71% |

| 2035年のドイツデータセンターインフラ市場規模 |

USD 29,317.61 Million |

クラウドコンピューティング、AI、デジタルトランスフォーメーションの強い需要がドイツ全土でのインフラ拡大を促進しています。企業は運用効率を向上させるために、先進的な冷却、電力、オートメーションシステムに投資しています。持続可能性、再生可能エネルギーの統合、モジュラーデザインへの注目の高まりが市場の競争力を強化しています。これは、ヨーロッパで最も先進的なデジタル経済への長期的な安定性と露出を求める投資家を引き付けます。

西ドイツはデータセンター開発の中心地であり、フランクフルトの強力なネットワーク接続と金融活動によって主導されています。ミュンヘンやシュトゥットガルトなどの南部都市は、産業のデジタル化と自動車の革新により急速に拡大しています。北部および東部地域は、再生可能エネルギー源と低い土地コストに支えられたエッジコンピューティングのホットスポットとして浮上しています。

市場の推進要因

市場の推進要因

クラウドおよびコロケーションサービスの需要増加

クラウドコンピューティングとコロケーションの需要の急増により、ドイツのデータセンターインフラ市場は急速に成長しています。企業は機敏性とスケーラビリティを向上させるために、ハイブリッドおよびマルチクラウドモデルを採用しています。ハイパースケールプロバイダーは、AI、ビッグデータ、IoTのワークロードをサポートするために施設を拡張しています。企業は資本費用を削減し、運用の回復力を確保するためにコロケーションに依存しています。強力なインターネット接続と戦略的なヨーロッパの位置が、グローバルなクラウドオペレーターを引き付けます。これは、ローカルホスティングをサポートするデータ主権規制から利益を得ます。投資家は、容量拡大において安定したリターンを見込んでいます。市場のデジタル化推進が高いインフラ支出を維持しています。

- 例えば、CyrusOneはフランクフルトの東にあるハーナウでフランクフルトVデータセンターキャンパスを開発中で、90MWの受電容量と約18,000平方メートルの技術スペースを備えています。約9MWの最初の建設フェーズは2024年第3四半期までに完了する予定で、ドイツのハイパースケールデータセンター市場における同社の地位を強化しています。

エネルギー効率と持続可能な施設へのシフト

ドイツのデータセンターインフラ市場のオペレーターは、エネルギー効率目標を達成するために持続可能性を優先しています。新しいデータセンターは、炭素排出を削減するために高度な冷却および電力最適化システムを採用しています。再生可能エネルギーの調達は、政府の気候目標を達成するための重要な焦点となっています。プロバイダーは液体冷却、フリーエアシステム、熱回収技術を展開しています。環境基準は既存施設の近代化を促進します。グリーン認証はブランドの信頼性を高め、環境意識の高い顧客を引き付けます。これは持続可能な産業成長への広範な推進を反映しています。継続的なイノベーションは、運営コストを削減しながらオペレーターの競争力を維持します。

- 例えば、EdgeConneXは、Dietzenbachからの新しい電力線を介して100%グリーン電力で運営される2つのデータセンターを備えた57,000 m²のキャンパスを2027年までにHeusenstammに開発しています。プロバイダーは液体冷却、フリーエアシステム、熱回収技術を展開しています。

高度なコンピューティングと自動化技術の採用

セクター全体のデジタルトランスフォーメーションが、ドイツのデータセンターインフラ市場におけるAI駆動の自動化の統合を促進しています。施設は、予測保守、自動資源配分、リアルタイム監視のためのDCIMツールを展開しています。機械学習は、ワークロードの効率と電力管理を向上させます。エッジコンピューティングは、スマートシティや産業全体で低遅延アプリケーションをサポートします。オペレーターは、AIやGPU集約型ワークロードのために高性能サーバーに投資しています。インテリジェントな冷却システムは、密度の上昇下での信頼性を確保します。これにより、運用の透明性が向上し、ダウンタイムが削減されます。自律型インフラの台頭は、サービス提供と長期的な収益性を強化します。

戦略的投資と産業のデジタル化イニシアチブ

ドイツの産業基盤は、ITインフラへの大規模な投資を通じて近代化を加速しています。自動車、製造、金融セクターは、安全でスケーラブルなデータセンターに依存しています。政府のデジタル戦略と資金プログラムは、インフラの拡張を奨励しています。外国投資家は、安定した規制と強力な接続性により強力なインセンティブを見出しています。技術とエネルギープロバイダー間の戦略的提携は、再生可能エネルギー源の統合を強化します。これにより、ヨーロッパのデータエコシステムにおける地域の競争力が向上します。フランクフルトやベルリンのような都市拠点は、イノベーションセンターへと進化しています。長期的な政策支援は、強い投資家の信頼と産業の成長を確保します。

市場動向

市場動向

AI対応および高密度データセンターの出現

AIワークロードは、高密度構成の需要を通じてドイツのデータセンターインフラ市場を再構築しています。施設は、GPUクラスターを処理するために液体冷却と電力効率の高いアーキテクチャを統合しています。AIモデルのトレーニングと大規模シミュレーションは、ラックの電力要件を増加させます。オペレーターは、柔軟な展開のためのスケーラブルな設計に焦点を当てています。機械学習の最適化ツールは、負荷分散と熱効率を監視します。新しいデータセンターは、モジュラー拡張戦略を採用しています。これにより、ヨーロッパ全体で市場の競争力が強化されます。AI最適化インフラへの進化は、次の成長段階を定義します。

再生可能エネルギーと循環エネルギーシステムの統合

エネルギー転換政策は、ドイツのデータセンターインフラ市場における再生可能エネルギーの採用を加速させています。オペレーターは、長期的なグリーン電力購入契約を確保するためにユーティリティと提携しています。現地の太陽光発電と風力発電が電力網の供給を補完します。廃熱回収は地域暖房ネットワークを支援します。施設はエネルギーフローを再設計し、カーボンニュートラルな運営を達成します。循環型冷却ソリューションは水の使用とエネルギー損失を最小限に抑えます。これにより環境の回復力が高まり、EUの持続可能性の指令に一致します。強力なエネルギー管理を行う企業は、顧客からの支持をより強く得ることができます。

エッジおよび分散コンピューティングインフラの拡大

エッジコンピューティングは、ドイツの技術環境全体でデータ分配を再構築します。IoTの採用が進む中、小型でモジュール式のデータセンターがエンドユーザーに近づいています。スマート工場、自動運転車、リアルタイム分析は低遅延処理を必要とします。地域のエッジハブは、従来の都市部を超えて全国の接続性を拡張します。オペレーターは産業ゾーンで迅速に展開できるモジュール設計を使用します。これは、Industry 4.0に不可欠な分散型デジタルエコシステムを支援します。このシフトは、遅延に敏感なアプリケーションのパフォーマンスを向上させます。分散ネットワークの成長は、国内データの回復力を向上させます。

ハイパースケーラーとハイブリッドITモデルの役割の拡大

グローバルなハイパースケーラーは、フランクフルト、ベルリン、ミュンヘンでの拠点を拡大しています。ドイツのデータセンターインフラ市場は、ハイブリッドITソリューションの需要から利益を得ています。企業はオンプレミスの制御とクラウドのスケーラビリティのバランスを求めています。ハイパースケールオペレーターは、AI、クラウドストレージ、SaaSプラットフォームのために新しいキャンパスに投資しています。キャリアニュートラルな相互接続性がマルチテナントの柔軟性を可能にします。データローカライゼーション法は、国内インフラへの信頼を強化します。これにより、コロケーションおよびマネージドサービスセグメント全体で安定した収益成長が促進されます。通信5Gインフラとの統合がデジタルリーチを強化します。

市場の課題

高いエネルギーコストと電力供給の制約

ドイツのデータセンターインフラ市場は、運用マージンに影響を与える電力価格の上昇に直面しています。電力網への依存は、高需要期に圧力を生み出します。オペレーターは地域の不足の中で安定したエネルギー供給を確保するのに苦労しています。再生可能エネルギーへの移行は、長期契約に複雑さを加えます。都市部の電力制限が新しいハイパースケール開発を遅らせます。AIワークロードからの需要の増加は、既存の容量に圧力をかけます。これにより、代替エネルギー貯蔵ソリューションへの投資が促進されます。エネルギー管理は持続可能な拡大への主要な障壁として残ります。

規制の複雑さと建設のボトルネック

厳しい環境規制がプロジェクト承認のタイムラインを遅らせます。都市計画のルールが大規模建設に課題を加えます。主要ハブ周辺の土地不足がプロジェクトコストを増加させます。オペレーターは、騒音、排出、ゾーニングの制約により許可の遅延に直面します。EU指令への準拠には、重要な文書作成と監査が必要です。産業拡大への地元の反対が時折、サイト選定を制限します。これにより、開発者にとって断片的な規制環境が生まれます。成長とコンプライアンスのバランスを取ることは、投資家にとって持続的な課題として残ります。

市場機会

市場機会

グリーンおよびモジュラーインフラへの投資の増加

ドイツのデータセンターインフラ市場は、モジュラーでエネルギー効率の高いデザインの機会を提供します。企業はデジタル化の目標を達成するために、持続可能性とスケーラビリティを重視しています。モジュラーデータセンターは、二次都市での迅速な展開を可能にします。再生可能エネルギーの統合は、長期的なコスト効率を強化します。ユーティリティとデータオペレーター間のパートナーシップは、グリーンエコシステムを創出します。これは、安定した環境に配慮したポートフォリオを求める機関投資家を引き付けます。高度な自動化とDCIMソフトウェアは、運用の信頼性を向上させます。持続可能なデザインの採用は、新たな収益チャネルを広げます。

AI、クラウド、およびIoTエコシステムからの需要の増加

AI主導の産業は、ドイツ全土でインフラ需要を加速させています。企業は、製造、物流、研究のためにAI対応プラットフォームを採用しています。IoTと接続デバイスの増加は、エッジデータセンターのニーズを高めます。公共および民間部門間のクラウド移行は、総容量を拡大します。政府のデジタルイニシアチブは市場機会を増幅します。これは、ハイパースケーラーと地域プロバイダー間の協力を促進します。強力なネットワーク接続とサイバーセキュリティは、業界間の統合をサポートします。データ集約型エコシステムの成長は、長期的な投資の魅力を保証します。

市場セグメンテーション

インフラタイプ別

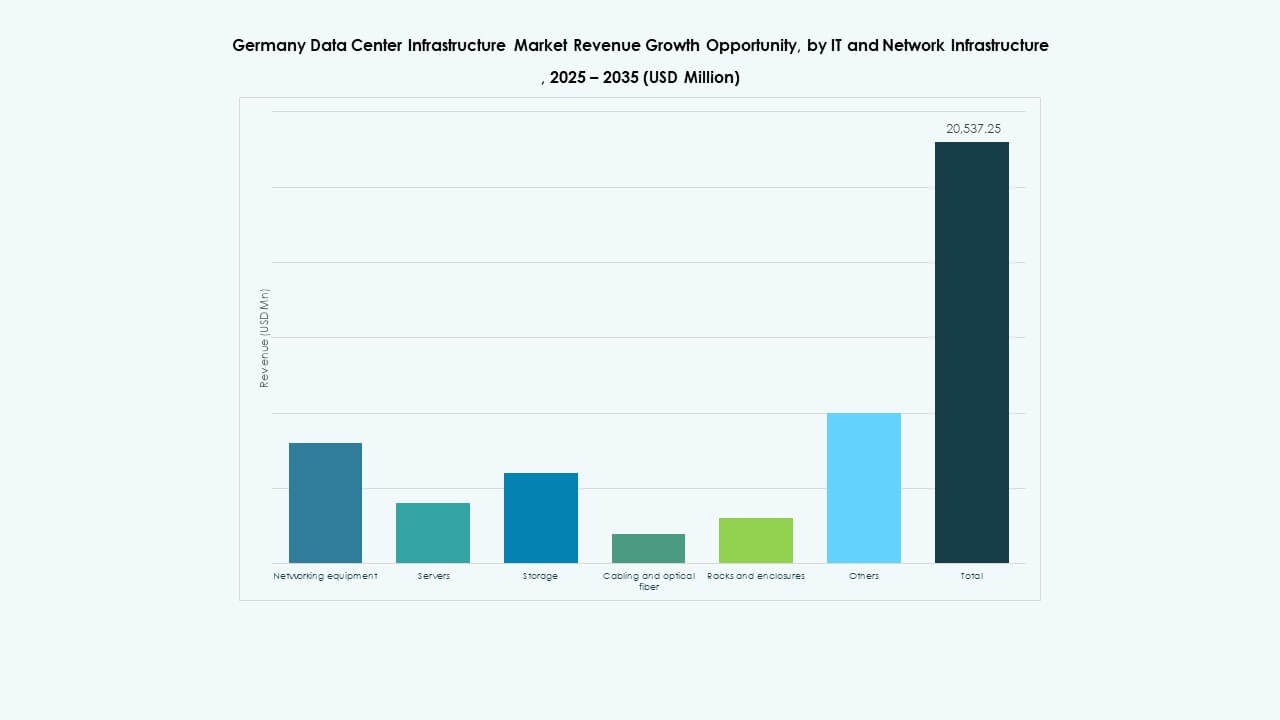

ドイツのデータセンターインフラ市場は、ITおよびネットワークインフラが支配しており、次いで電気および機械システムが続きます。堅牢なサーバー、ネットワーキング、およびストレージシステムの需要は、継続的な投資を促進します。電気および冷却コンポーネントは、ハイパースケール環境全体での稼働時間の信頼性を確保します。土木および建築構造は、モジュラー建設の効率に焦点を当てています。エッジ施設の成長は、スケーラブルな展開をサポートします。これは、クラウドサービスの採用拡大から利益を得ます。セグメント全体での自動化の増加は、パフォーマンスと持続可能性を向上させます。

電気インフラ別

無停電電源装置(UPS)システムは、電気インフラ内で最大のシェアを占めています。電力の信頼性に対する強い重視が、コロケーションおよび企業施設全体での採用を促進します。バッテリーエネルギー貯蔵システム(BESS)は、エネルギー転換目標のために勢いを増しています。PDUおよびスイッチギアは、フォールトトレランスと負荷分散を強化します。これは、グリッドの不安定性の際にダウンタイムを最小限に抑えます。高度な電力監視は、資産管理を改善します。再生可能エネルギーの統合の増加は、持続可能な電力供給を強化します。電気の革新は、運用の継続性にとって重要です。

機械インフラ別

冷却ユニットとチラーは、機械インフラへの投資を支配しています。CRACおよびCRAHシステムは、大規模な展開で標準となっています。液体冷却の採用は、密集したAIおよびGPUワークロードのために増加しています。コンテインメントシステムは、熱効率を改善し、電力コストを削減します。ポンプと配管システムは、柔軟な熱管理をサポートします。これは、高密度ラックでの効率的な温度制御を保証します。エネルギー効率の高い機械設計は、炭素排出量を削減します。継続的な革新は、グリーン認証の遵守をサポートします。

土木/構造 & 建築による

上部構造とモジュール式建築システムは、土木インフラ設計をリードします。鋼鉄とコンクリートのフレームは、大規模なキャンパスに耐久性を提供します。床を上げた構造と吊り天井は、空気の流れの効率を高めます。プレハブモジュールは、建設時間とコストを削減します。建物の外装は、断熱と耐火性を統合し、安全性を確保します。段階的な拡張プロジェクトでの柔軟性をサポートします。土木のアップグレードは、耐震性と運用の回復力を向上させます。持続可能な材料は、新しい建物全体で環境性能を向上させます。

IT & ネットワークインフラによる

サーバーとネットワーク機器は、主要な投資分野を表します。高性能サーバーは、AIと分析のワークロードを駆動します。ストレージシステムは、増加する非構造化データ量を処理するために拡張します。ファイバーケーブルとラックは、接続性とスペースの最適化を改善します。処理速度とデータセンター間の通信を向上させます。クラウドとエッジアプリケーションは、インフラのアップグレードを加速します。スケーラブルなITフレームワークは、将来の準備を確保します。強力なベンダーパートナーシップは、供給の安定性を維持します。

データセンタータイプによる

AIとクラウドの採用が増加する中、ハイパースケールデータセンターが主導しています。コロケーションセンターは、強い企業需要に続きます。エッジ施設は、リアルタイムアプリケーションのために急速に拡大しています。企業とモジュールセンターは、カスタマイズされたプライベートネットワークに対応します。国家のデジタル戦略と産業オートメーションをサポートします。フランクフルトでのハイパースケールの存在がインフラ革新を促進します。小規模なエッジ設定は、二次都市でのカバレッジを強化します。市場の多様化は、バランスの取れた国家成長をサポートします。

デリバリーモデルによる

デザインビルドとターンキーのモデルが建設戦略をリードします。統合EPCサービスは、プロジェクトの納期を短縮します。改修とアップグレードのソリューションは、既存サイトの寿命を延ばします。モジュール工場製ユニットは、迅速なスケーリングの需要を得ています。複数のゾーンでのアジャイルな展開をサポートします。建設管理は、精度とコンプライアンスを確保します。ハイブリッドデリバリーアプローチは、運用リスクを低減します。効率に対する投資家の関心の高まりが、デリバリーの革新を強化します。

ティアタイプによる

ティア3データセンターは、高い冗長性と稼働時間を提供し、主要なシェアを占めています。ティア4施設は、フォールトトレランスを必要とするミッションクリティカルな産業のために増加しています。ティア1とティア2センターは、小規模企業とエッジ展開に対応します。信頼性レベルに応じた多様なサービス提供を確保します。高度な稼働時間認証の需要が近代化を促進します。オペレーターは、投資を最適化するためにコストとパフォーマンスのバランスを取ります。ティアフレームワークは、顧客の信頼とインフラの信頼性を高めます。

地域別インサイト

地域別インサイト

西ドイツ: コアデータセンタークラスター

西ドイツはドイツのデータセンターインフラ市場を45%以上のシェアで支配しています。フランクフルトは主要なヨーロッパの相互接続ハブとしてリードしています。強力なファイバー接続と金融機関への近接性がハイパースケールオペレーターを引き付けます。デュッセルドルフとケルンは企業のコロケーション成長を支援しています。この地域は豊富な電力とネットワークの冗長性から恩恵を受けています。国内データホスティングのバックボーンとしての役割を果たし続けています。産業のデジタル化イニシアチブがそのインフラリーダーシップをさらに強化しています。

南ドイツ:拡大する技術と産業基盤

ミュンヘンやシュトゥットガルトを含む南ドイツは、企業データセンターの成長するハブとして浮上しています。自動車および製造業は高性能コンピューティングを求めています。研究機関がAI対応インフラへの投資を促進しています。エネルギー効率の高い施設は地域のグリッドからの再生可能エネルギーを統合しています。高度な物流と産業能力を活用しています。この拡大は全国的なカバレッジのバランスをサポートしています。成長は地域のイノベーションとインダストリー4.0プロジェクトと一致しています。

- 例えば、シュトゥットガルトでは、AtlasEdgeが2025年半ばに再生可能エネルギー源のみで稼働する20メガワット(MW)のデータセンターを開設しました。この施設は約10,000平方メートルにわたり、自動車および製造業の高性能コンピューティングのニーズをサポートし、ISO 50001やEN 50600などのエネルギー効率基準で認証されています。この例は公式の業界ニュースとAtlasEdgeの発表を通じて確認されています。

北部および東部ドイツ:新興のエッジとグリーン開発

北部および東部地域はエッジとグリーンデータセンタープロジェクトで注目を集めています。ベルリンはスタートアップ主導の展開を支え、クラウド採用が増加しています。ハンブルクとライプツィヒは手頃な土地とエネルギーの利用可能性からモジュラーインストールを引き付けています。再生可能エネルギーの容量が沿岸ハブの魅力を強化しています。持続可能で分散型のネットワークへの拡大を支援しています。地域施設の増加はドイツ全体のデジタルインクルージョンを強化しています。

- 例えば、ベルリンは、地域に根ざしたデジタルサービスを支えるスタートアップ主導のエッジデータセンタープロジェクトを引き続き引き寄せています。ハンブルクでは、Penta Infraが約2,500平方メートルにわたる4.4 MWの施設を立ち上げました。この施設は、太陽光統合ファサードと自然冷媒冷却システムを備えて設計されています。これらの開発は、主要都市におけるエネルギー効率の高いモジュール式データインフラへのドイツのシフトを強調しています。

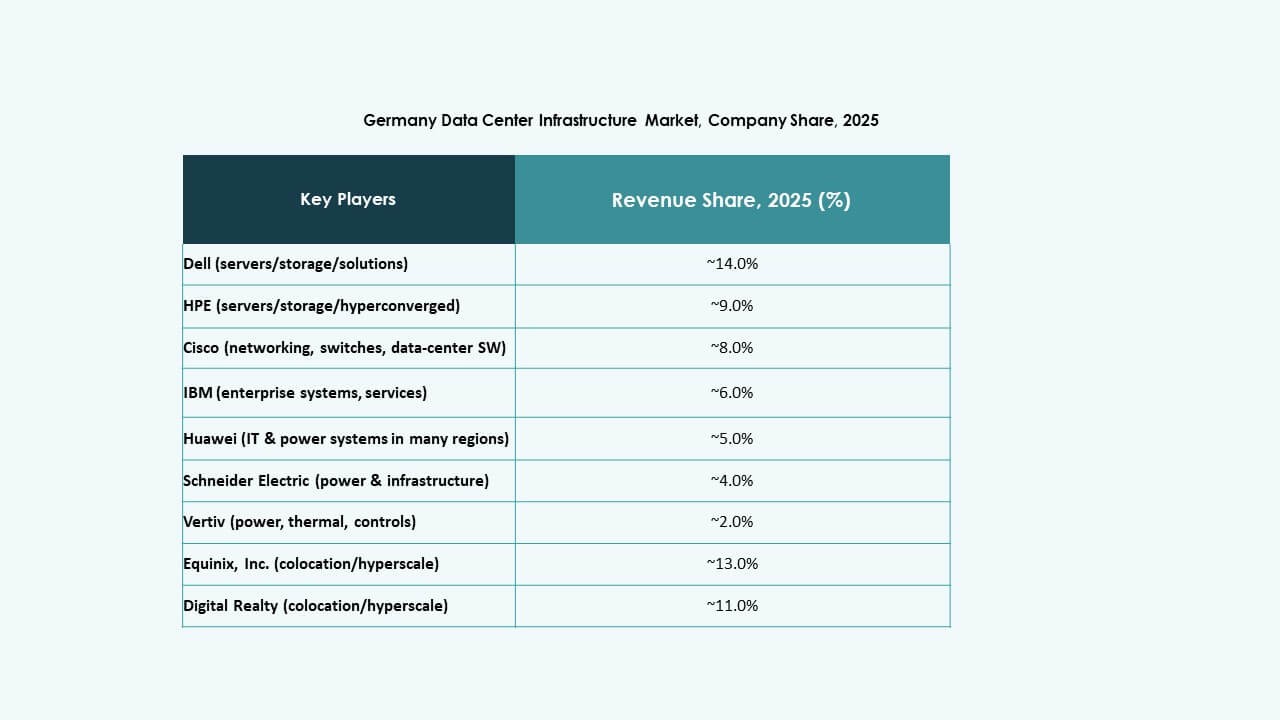

競争力のあるインサイト:

- シュナイダーエレクトリックSE

- Vertivグループ株式会社

- ABB株式会社

- デル株式会社

- ヒューレット・パッカード・エンタープライズ(HPE)

- シスコシステムズ株式会社

- 富士通株式会社

- NTTグローバルデータセンター(NTT)

- デジタル・リアルティ・トラスト株式会社

- エクイニクス株式会社

シュナイダーエレクトリック、Vertiv、ABB、デル、ヒューレット・パッカード・エンタープライズのような主要企業は、電力、冷却、ラック、サーバーを提供するコアインフラ供給を支配しています。シスコや富士通のようなネットワーク専門家は、現代の導入を支える重要なスイッチとネットワーク機器を供給しています。施設面では、NTT、デジタル・リアルティ、エクイニクスのようなグローバルオペレーターが、ドイツにおけるコロケーションとハイパースケールの存在を推進しています。企業の投資は、エネルギー効率の高い電力システム、モジュール式建設、AIとクラウドワークロードをサポートするITハードウェアにおいて依然として高水準です。これにより競争が激化し、価格が下がる一方で、サービスの提供が広がります。インフラ供給者とデータセンターオペレーターの多様な組み合わせが、効率性、スケーラビリティ、信頼性を報いる競争環境を作り出しています。この環境は、安定したリターンと大規模な成長の可能性を求める投資家を引き付けます。

最近の開発:

- 2025年11月、Googleは2029年まで続くドイツへの55億ユーロの大規模な投資計画を発表しました。この重要な資本コミットメントは、複数のドイツの都市におけるデータセンターインフラ、AI能力、およびオフィス施設の拡張を目指しています。この投資は、ヨーロッパにおけるデジタルインフラの強化とAI駆動の技術統合の推進に対するGoogleのコミットメントを強調しています。

- 2025年5月、NTT DATAはフランクフルトでの土地取得により、ドイツのデータセンターインフラ市場での存在感を拡大しました。この新しい施設は、追加の80MWのIT容量を提供することが期待されており、ハイパースケーラーと企業を支える高容量で安全なインフラの重要な拠点としてのフランクフルトの役割を強化します。

- 2025年5月、Portusは、DACH地域での成長戦略の一環として、ドイツのミュンヘンに新しい5.5 MWのデータセンターの建設を発表しました。この開発は、Arcus Infrastructure Partnersがインターネットポートハンブルクを買収し、Portusに統合した後に続くもので、持続可能で高性能、低遅延のITインフラに対する需要の増加に応えることを目的としています。

- 2024年3月、NTT DATAはベルリン近郊の10.8ヘクタールの敷地を取得し、地域での存在感をさらに強化しました。これは、2つの新しいデータセンターで96MWの容量を計画してサポートするためのものです。この開発は、NTTのEMEA地域全体での3番目のデータセンターキャンパスを示し、ドイツのTier 1およびTier 2市場への継続的な投資を示しています。