エグゼクティブサマリー:

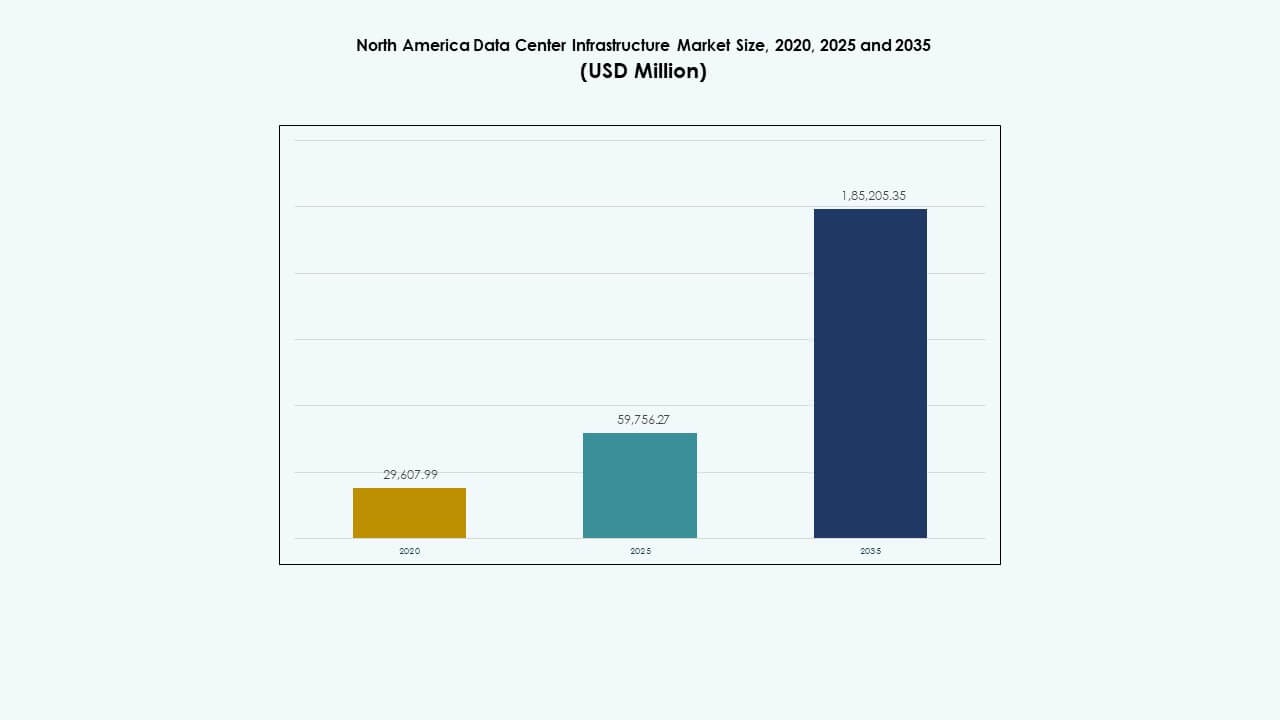

北米データセンターインフラ市場の規模は、2020年に29,607.99百万米ドルから2025年には59,756.27百万米ドルに評価され、2035年までに185,205.35百万米ドルに達すると予測されており、予測期間中のCAGRは11.89%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年北米データセンターインフラ市場規模 |

USD 59,756.27 百万 |

| 北米データセンターインフラ市場、CAGR |

11.89% |

| 2035年北米データセンターインフラ市場規模 |

USD 185,205.35 百万 |

デジタルトランスフォーメーションの進展、クラウドコンピューティングの採用、AIの統合がインフラのアップグレードを促進しています。企業はパフォーマンスを向上させ、コストを削減するためにエネルギー効率の高いシステムやモジュール式データセンターに投資しています。自動化、再生可能エネルギーの統合、スマートモニタリングシステムへのシフトが運用の回復力を高めています。この市場は、スケーラビリティを求める企業にとって戦略的に重要であり、投資家はハイパースケールとコロケーションの開発拡大を通じて一貫したリターンを狙っています。

米国は広範なハイパースケールとコロケーション施設で容量展開をリードしています。カナダは持続可能性の取り組みと再生可能エネルギーの利用可能性に支えられ、急成長を示しています。メキシコはニアショアリング需要と接続性の向上によって成長中の市場として浮上しています。これらの地域は一体となって、企業の成長、地域データ主権、北米全体のAIインフラ開発を支えるバランスの取れたインフラエコシステムを構築しています。

市場の推進要因

クラウドの拡大とAIの統合がインフラ需要を再形成

北米データセンターインフラ市場は、クラウドの採用とAI駆動のワークロードを通じて大きな成長を遂げています。企業はスケーラビリティと回復力を最適化するために重要な業務をハイブリッド環境に移行しています。エッジノードと分散コンピューティングへの依存が高まる中、効率的なハードウェアと電力システムの必要性が生じています。高密度サーバーアーキテクチャの革新がより高いパフォーマンス出力をサポートしています。冷却システムへの投資は運用コストを削減し、エネルギー効率を向上させます。AI分析は稼働時間の保証のために予測保守を推進します。大企業はデジタル競争力を維持するためにデータセンターの近代化を追求しています。戦略的なインフラのアップグレードが長期的な企業の機動性と運用の信頼性を高めます。

持続可能でエネルギー効率の高いインフラモデルへのシフト

持続可能性の目標は、地域全体の主要なインフラ決定に影響を与えます。企業は、ESG目標に合わせて再生可能エネルギー源と低炭素設計原則に投資しています。現代のデータセンターは、エネルギー効率の高いUPSとBESSソリューションを展開し、グリッドへの依存を減らしています。AI対応の監視ツールの統合は、冷却と電力分配のリアルタイム最適化を保証します。これにより、炭素の透明性が向上し、環境基準への運用コンプライアンスが改善されます。グリーンビルディング認証は、持続可能なプロジェクトへの投資家の信頼を強化します。オペレーターは、より厳しい州レベルの排出規制を満たすために、資源効率を優先します。この戦略的な移行は、市場を長期的なエネルギーの安定性と競争優位性に位置づけます。

- 例えば、Googleのデータセンターは、リアルタイムのサーバーロードに基づいて空気の流れを動的に調整するAI最適化冷却システムを通じて、2023年に平均年間電力使用効率(PUE)1.10を達成しました。

モジュラーおよびスケーラブルな展開モデルを推進する技術革新

モジュラー建設の革新は、施設展開とコスト管理を加速します。プレハブモジュールは、信頼性を維持しながら、より迅速な建設時間を可能にします。市場は、設計・建設とEPCデリバリーフレームワークの標準化から利益を得ています。スケーラブルなITおよびネットワークインフラは、拡張中のダウンタイムを削減します。これは、ハイパースケール、コロケーション、エンタープライズ施設全体で多様なワークロードをサポートします。液体冷却の急速な進歩は、高い計算負荷下での熱性能を向上させます。自動化とロボット工学は、メンテナンスサイクルを合理化し、人為的エラーのリスクを削減します。モジュール化は、柔軟性と資源利用を改善することでプロジェクトのROIを向上させます。

- 例えば、Microsoftは、特定の施設での展開時間を18〜24か月から90日未満に短縮するプレハブコンポーネントを使用してモジュラーデータセンターを展開しました。スケーラブルなITおよびネットワークインフラは、拡張中のダウンタイムを削減します。

企業と投資家にとっての戦略的重要性の高まり

地域のインフラストラクチャのバックボーンは、すべての産業におけるデジタルトランスフォーメーションを支えています。企業は、分析、サイバーセキュリティ、自動化をサポートするために高性能コンピューティング環境に投資しています。投資家は、サービス需要の継続的なため、市場を長期的な安定したリターンを求めてターゲットにしています。市場の成熟度は、強力な規制の安定性とインフラ資金調達のサポートを可能にします。これは、クラウド、AI、デジタルコマースエコシステムの成長にとって重要です。データ主権規則とローカルホスティングのニーズは、さらに容量需要を増加させます。企業は、階層化および冗長システム設計を通じてセキュリティとレジリエンスを優先します。開発者とユーティリティ間の戦略的パートナーシップは、地域の競争力を強化します。

市場動向

市場動向

低遅延アプリケーションをサポートするためのエッジデータセンター開発の増加

北米データセンターインフラ市場は、エッジコンピューティングへの加速するシフトを目撃しています。5Gの展開とIoTの拡大が、ユーザーに近い小型で高効率のノードの需要を生み出しています。これらの展開により、ストリーミング、ゲーム、リアルタイム分析の遅延が減少します。これにより、ハイパースケーラーや通信プロバイダーの間で分散型インフラ戦略が生まれます。エッジ施設は、持続可能性のためにコンパクトな電力および冷却システムを統合しています。多くの企業がAI駆動の自動化を活用してリモートサイト管理を行っています。ローカライズされた処理に焦点を当てることで、コンテンツの配信が高速化され、データ主権が向上します。この進化は、都市部と農村部の市場全体でネットワークトポロジーを再構築します。

データセンター運用最適化のための人工知能の統合

AIの導入は、大規模施設全体の運用管理を変革します。予測アルゴリズムは、現在、機器の摩耗やエネルギー消費パターンを予測します。これにより、予防保守が強化され、コストのかかるダウンタイムが減少します。スマートエネルギー管理システムは、ピーク需要時の負荷分散を調整します。機械学習は、電力利用と冷却効率の指標を改善するのに役立ちます。オペレーターは、リアルタイムで異常を特定するためにAIをセキュリティ監視に展開します。これらのツールは、安全で効率的で持続可能な施設運営をサポートします。インテリジェントオートメーションは、複雑なIT環境における資産のパフォーマンスとスケーラビリティを向上させます。

液体冷却と高度な熱管理ソリューションの採用

計算密度の増加が革新的な冷却設計の採用を促進しています。オペレーターは、従来の空冷から直接液体ベースのシステムへと移行しています。これらのシステムはエネルギー効率を改善し、より密集したラック構成を可能にします。これにより、重いワークロード下でのGPUやAIアクセラレータのパフォーマンスが維持されます。浸漬およびリアドア熱交換器の統合がハイパースケールセンター全体で拡大しています。ベンダーは、グリーン基準に合致した持続可能な冷媒に投資しています。高度な熱再利用モデルは、廃熱を建物の暖房用途に変換します。これらの革新は、地域全体の運用コストと環境への影響を削減します。

モジュラーおよびプレハブデータセンターソリューションの需要増加

企業やサービスプロバイダーは、スケーラビリティとスピードのためにモジュラーセットアップを好みます。プレハブユニットは、資金サイクルに合わせた段階的な建設を可能にします。北米データセンターインフラ市場は、現場での労働力削減と予測可能なプロジェクトの納品から利益を得ています。これにより、標準構成での展開が簡素化され、リモートロケーションをサポートします。モジュラー化は、設計の均一性を確保し、許可取得とコンプライアンスを迅速化します。これらの施設は、事前にテストされたモジュールに電力および機械コンポーネントを統合します。これにより、ダウンタイムのリスクを最小限に抑えながら柔軟な拡張が可能になります。ターンキーモジュラーデータセンターの成長する人気は、ベンダー間の競争と革新を促進します。

市場の課題

市場の課題

エネルギー需要の増加とグリッド依存性の問題

北米データセンターインフラ市場は、エネルギー消費の増加による大きな圧力に直面しています。高い電力密度の設計は地域の電力網に負担をかけ、持続可能性の目標に挑戦しています。多くの施設は冗長性のない老朽化した電力網インフラに依存しています。再生可能エネルギーの統合が限られているため、ハイパースケールオペレーターのゼロエミッションの取り組みが複雑化しています。これにより、運用コストが増加し、電力中断時のリスクが高まります。電力会社の遅延が拡張のタイムラインを遅らせ、投資家のROIに影響を与えます。地域の気候変動が冷却効率とエネルギー予測に複雑さを加えています。オペレーターは運用の安定性を確保するために長期的なエネルギー契約を結ぶ必要があります。

サプライチェーンの混乱と熟練労働力の不足

継続する世界的な供給制約が建設のための重要な部品の納品を遅らせています。半導体や電力機器の不足がプロジェクトのリードタイムを延ばしています。北米データセンターインフラ市場は、材料と物流コストの上昇に対処しています。エンジニアリングとメンテナンスの労働力不足がインフラの展開を遅らせています。これにより、ピーク需要サイクル中の展開能力が制限されます。ベンダーの統合が機器の多様性と競争力のある価格設定を減少させます。認証とコンプライアンスの障害がさらに試運転のフェーズを延ばします。これらの構造的な課題が開発者とオペレーターに持続的な運用の非効率性を生み出しています。

市場機会

再生可能エネルギー統合と持続可能なインフラプロジェクトの拡大

北米データセンターインフラ市場は、再生可能エネルギーの採用から機会を得ています。オペレーターは長期的なPPAを通じて太陽光や風力発電の調達に投資しています。これにより、炭素排出量が削減され、企業の持続可能性の命令に一致します。グリーンインフラへの注目の高まりがESG主導の投資ファンドを引き付けています。マイクログリッドやバッテリー貯蔵システムの革新が電力の信頼性を向上させます。データセンターと電力会社の間の持続可能性パートナーシップが相互の成長の可能性を解き放ちます。

二次都市におけるエッジとAIインフラの成長

米国とカナダの新興都市が小規模なデータ施設への投資を引き付けています。通信事業者は接続デバイスと自律技術をサポートするためにエッジ容量を拡大しています。これにより、ユーザーの近くでのデータ処理が迅速化され、ネットワークの混雑が軽減されます。AI主導のエッジ分析がスケール効率のためのインフラ標準化を促進します。この分散化が新しい投資ゾーンを生み出し、地域のインフラ分布をバランスさせます。

市場セグメンテーション

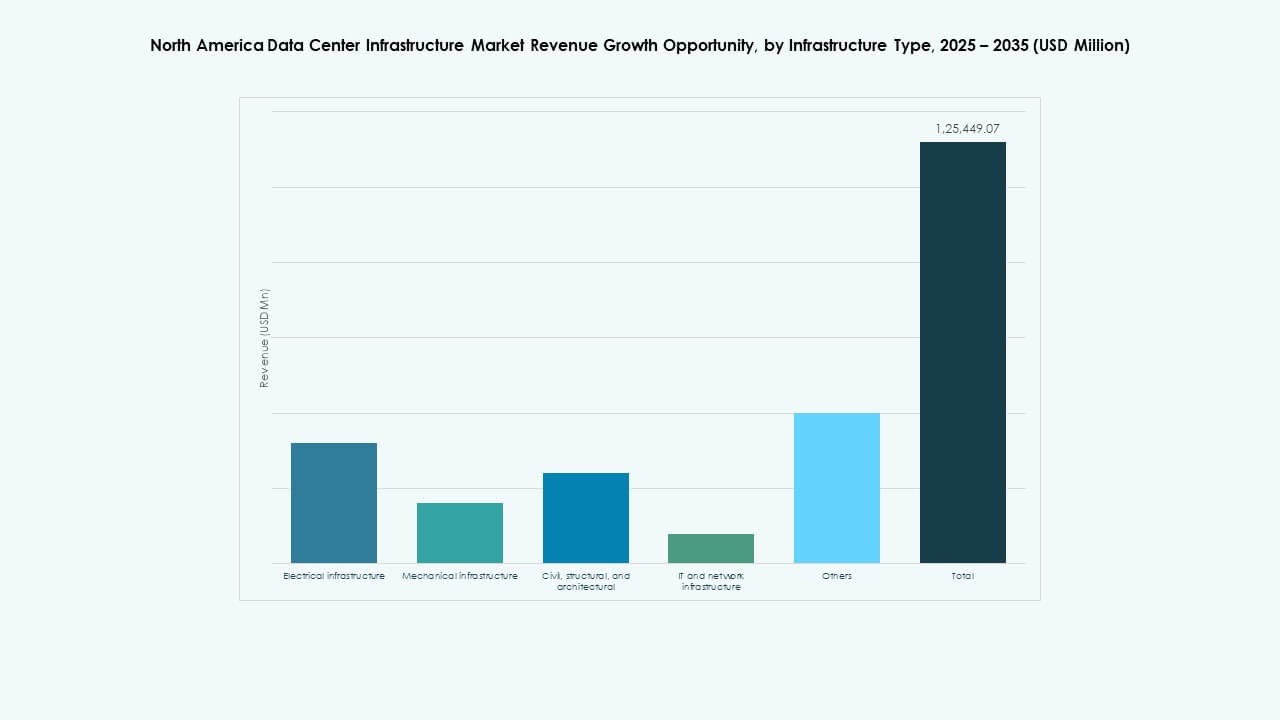

インフラタイプ別

電力集約型のワークロードと高い稼働率の要件により、電気インフラが北米データセンターインフラ市場を支配しています。機械インフラは、高密度コンピューティングのための先進的な冷却技術によって続いています。ITおよびネットワークインフラはデータスループットの最適化に不可欠です。新しいモジュラーおよびプレハブ設計により、土木および建築コンポーネントが拡大しています。デジタルプラットフォームへの依存が高まることで、すべてのインフラ層にわたって強力な投資が維持されています。

電気インフラ別

無停電電源装置(UPS)システムは、信頼性保証のための高い採用率で電気セグメントをリードしています。バッテリーエネルギー貯蔵システム(BESS)は、バックアップおよびピークシェービングソリューションとして注目を集めています。電源分配ユニット(PDU)と転送スイッチギアは、運用の安全性を向上させます。ユーティリティサービスの統合は、拡大するキャンパス全体でのグリッドの安定性をサポートします。効率とエネルギー管理への注力が、このセグメントの成長軌道を強化します。

機械インフラによる

CRACおよびCRAHシステムなどの冷却ユニットは、その信頼性とスケーラビリティのために支配的です。空冷および水冷のチラーは、ハイパースケールセンター全体での温度調整を改善します。コンテインメントシステムは、気流を改善し、電力の無駄を最小限に抑えます。ポンプと配管システムは、正確な冷却分配のためにインテリジェントコントローラーと統合されます。高度な冷却戦略の採用により、エネルギー消費が制御されます。

土木/構造および建築による

スーパーストラクチャーとモジュラービルディングシステムは、プレハブ化とコスト管理によって最大のシェアを持っています。床上げ床と吊り天井は、気流管理と配線を最適化します。建物の外皮は、熱効率と騒音隔離を改善します。サイト準備と基礎工事には、耐震性のための先進材料が必要です。建築の柔軟性は、ハイパースケールとコロケーションの両方のプロジェクトモデルをサポートします。

ITおよびネットワークインフラによる

サーバーとストレージソリューションは、AIおよび分析ワークロードのためにこのセグメントを支配しています。ネットワーク機器と光ファイバーは、より高速なデータ転送と遅延の削減を可能にします。ラックとエンクロージャーは、効率的なスペース管理を提供します。次世代ケーブルの統合は、将来の拡張のためのスケーラビリティをサポートします。継続的なハードウェアの革新により、大規模環境でのシームレスな接続が保証されます。

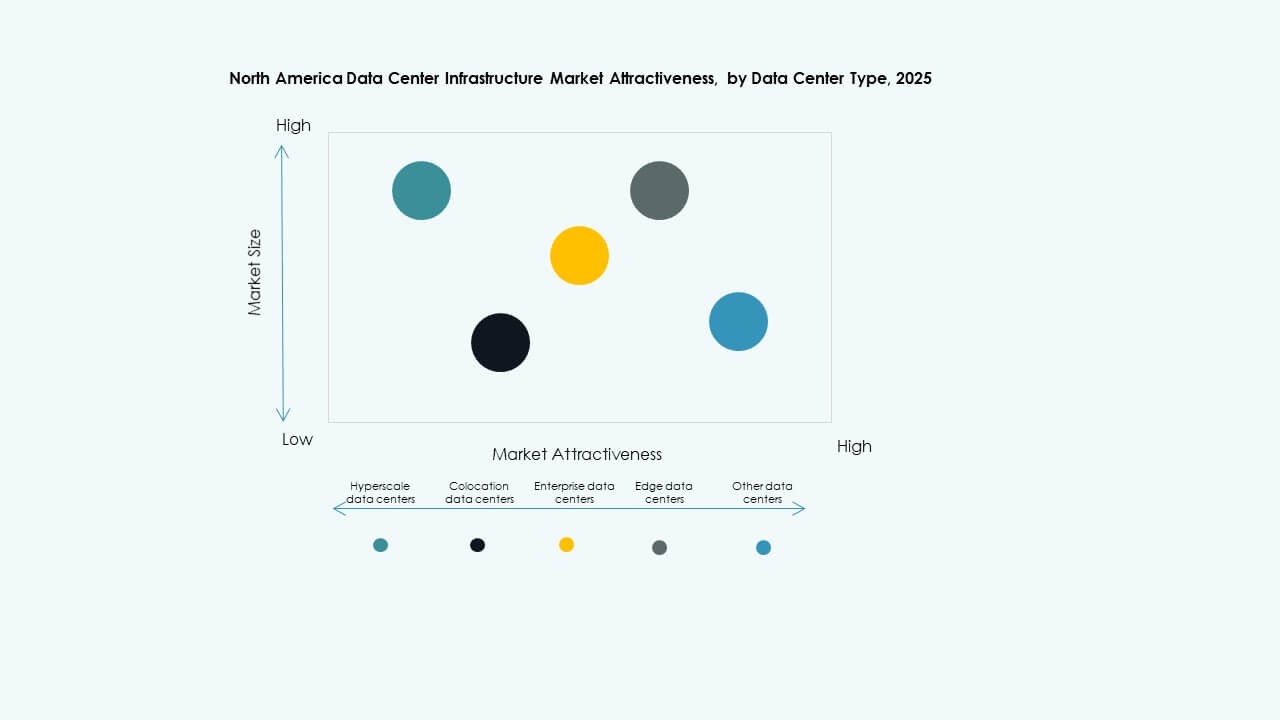

データセンタータイプによる

ハイパースケールデータセンターは、広範な容量と自動化で市場をリードしています。コロケーションセンターは、共有リソースを求める企業にコスト効率の高いソリューションを提供します。エッジ施設は、遅延に敏感なアプリケーションのニーズを満たすために急速に拡大しています。エンタープライズデータセンターは、プライベートインフラストラクチャの制御のために関連性を維持しています。各タイプは、業界全体で独自のユーザーおよびパフォーマンス要件に対応しています。

デリバリーモデルによる

設計・施工およびEPCモデルは、統合プロジェクト管理の利点により支配的です。ターンキーおよびモジュラー工場製アプローチは、展開スケジュールを加速します。建設管理は、大規模開発者の間で予算管理のために注目を集めています。古い施設が新しい効率基準を採用するにつれて、改修およびアップグレードプロジェクトが増加しています。柔軟なデリバリーオプションは、プロジェクトの規模に応じて進化する顧客ニーズに対応します。

ティアタイプによる

ティア3施設は、信頼性とコストパフォーマンスのバランスが取れているためリードしています。ティア4データセンターは、ハイパースケール展開における最大の冗長性の需要とともに成長しています。ティア1および2施設は、限られた稼働時間要件を持つ小規模企業にサービスを提供します。ティア認証の標準化により、信頼と運用の透明性が確保されます。より厳しい稼働時間SLAにより、高ティアデータセンターの需要が高まっています。

地域の洞察

地域の洞察

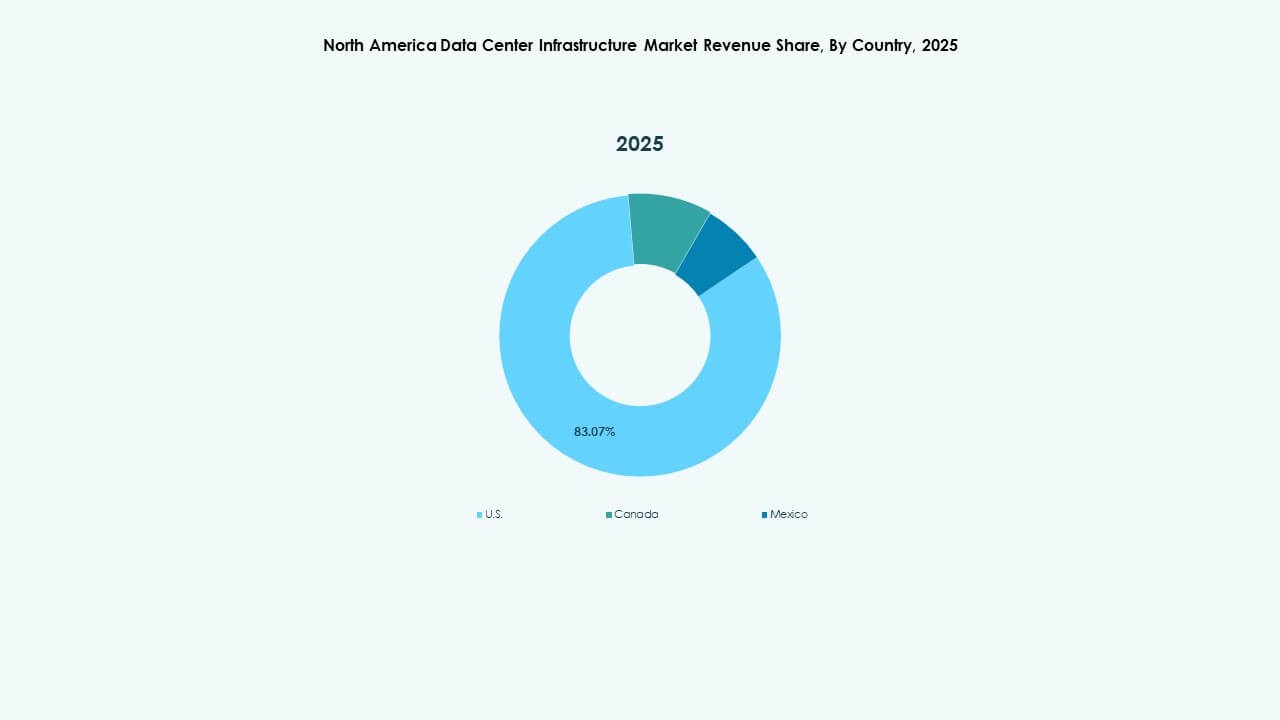

アメリカ合衆国: 75%の地域シェアを持つ市場リーダー

アメリカ合衆国は北米データセンターインフラ市場を支配しており、約75%のシェアを占めています。AWS、Google、Microsoftによるハイパースケール開発が進行中です。強力な規制フレームワークと再生可能エネルギーへの投資がインフラの信頼性を強化しています。シリコンバレー、北バージニア、テキサスは主要な展開ゾーンとして残っています。高いネットワーク密度と企業需要が継続的なアップグレードを支えています。効率性と運用基準のグローバルなベンチマークとして機能しています。

- 例えば、アメリカの主要なデータセンターハブである北バージニアは、2025年第1四半期までに合計データセンター電力容量が4,900 MWを超え、建設中の容量が80%増加して2,078.2 MWに達し、2025年上半期には538.6 MWの純吸収がありました。

カナダ: 持続可能性と涼しい気候による急成長

カナダは地域シェアの約18%を占め、ハイパースケールおよびコロケーション施設が拡大しています。豊富な再生可能エネルギーと持続可能なプロジェクトへの政府支援が利点です。トロント、モントリオール、カルガリーが主要な投資拠点として浮上しています。涼しい気候が自然冷却効率を助け、電力コストを削減します。カナダの成長するデジタル経済は継続的な容量追加と革新を支えています。クリーンでコスト効果の高いインフラに焦点を当てる投資家を引き付けています。

メキシコ: 戦略的拡大の可能性を持つ新興ハブ

メキシコは地域市場の約7%を占め、強力なニアショアリングの機会があります。ケレタロとモンテレイは、政府支援のデータ政策を通じてインフラ拡大をリードしています。市場は産業成長とクラウド採用から勢いを得ています。アメリカへの近接性が国境を越えた接続性とビジネス継続性を強化します。ラテンアメリカの企業クライアントをターゲットにするコロケーションプロバイダーを引き付けています。メキシコのインフラ進化は地域のデータレジリエンスと投資魅力を高めています。

- 例えば、ケレタロ州政府は、2024年だけで50 MW以上のコロケーション容量の追加を支援するデータセンターに優しい政策を推進しました。この拡大は、産業需要の増加とクラウド採用によって推進され、強化された国境を越えた接続インフラストラクチャが米国市場とのシームレスなビジネス継続を促進しています。

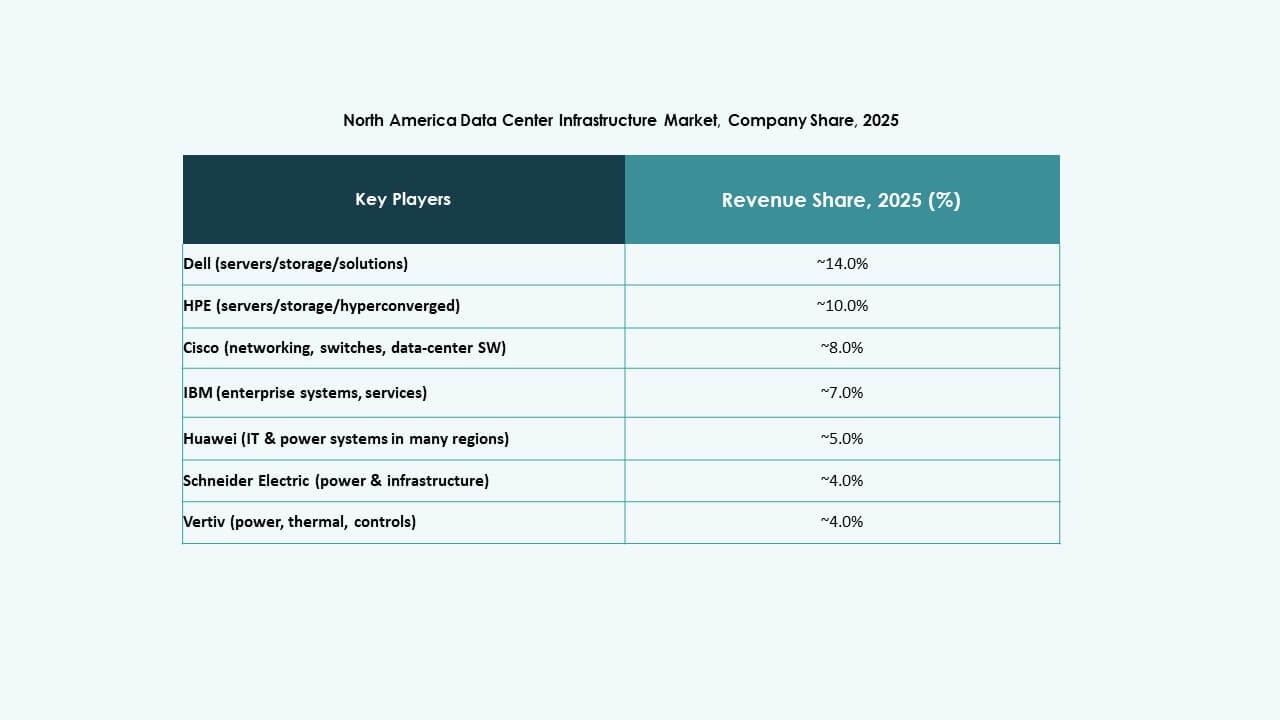

競争力のあるインサイト:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard 企業版 Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

北米データセンターインフラ市場は、強力なグローバルおよび地域プレーヤーによって形成された競争環境を特徴としています。エネルギー効率の高い設計、モジュラー拡張性、AIベースの管理システムの統合を強調しています。主要企業は、デジタルツイン、スマートパワーシステム、プレハブソリューションを通じてポートフォリオを拡大しています。技術ベンダーとハイパースケールオペレーター間のパートナーシップは、エンドツーエンドの提供能力を強化します。企業は、冷却効率、自動化、エッジ対応アーキテクチャの革新を通じて競争しています。市場は、強力なサービスネットワークと実証済みの持続可能性の資格を持つプレーヤーを好みます。継続的な合併と戦略的なコラボレーションが、製品の多様化と米国、カナダ、メキシコ全体での地域的な足跡の拡大を推進しています。

最近の展開:

最近の展開:

- 2025年10月、BlackRock、Microsoft、Nvidiaなどを含むコンソーシアムが、Aligned Data Centersを400億ドルで買収することに合意しました。このコンソーシアムは、人工知能インフラストラクチャパートナーシップ(AIP)として知られ、米国およびラテンアメリカ全体でAIインフラストラクチャの成長を目指して、300億ドルの資本を展開する予定です。

- 2025年10月、ABBはNVIDIAとの協力で次世代AIデータセンターの開発を発表しました。ABBは、AIデータセンターでの電力密度とエネルギー効率を向上させるために設計された世界初の固体中電圧UPSであるHiPerGuardや、データセンターでの直流配電の実現可能性のための世界初のIEC認証固体回路ブレーカーであるSACE Infinitusなどの革新的な製品を導入しました。

- 2025年6月、Amazonはノースカロライナ州リッチモンド郡におけるハイテククラウドコンピューティングおよびAIイノベーションキャンパスに100億ドルの投資を発表しました。この新しいデータセンターは、クラウドコンピューティングと生成的AI技術をサポートします。

- 2025年5月、Cisco Systems, Inc.はAIインフラストラクチャパートナーシップ(AIP)に参加し、BlackRock、Microsoft、NVIDIAなどの主要な投資家および技術リーダーと協力して、AIデータセンターおよび関連インフラストラクチャへの投資を推進しました。このパートナーシップは、北米のデータセンター全体で安全でスケーラブルなAIワークロードをサポートするために、重要な投資資本を動員することを目的としています。