Resumo executivo:

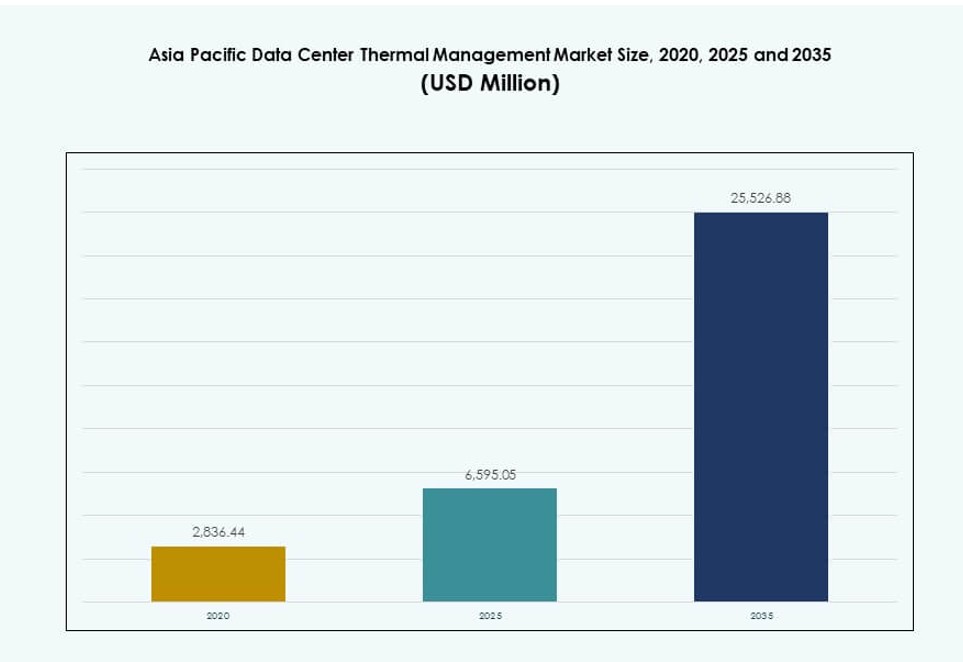

O tamanho do mercado de gerenciamento térmico de data centers na Ásia-Pacífico foi avaliado em USD 2.836,44 milhões em 2020, cresceu para USD 6.595,05 milhões em 2025 e é previsto alcançar USD 25.526,88 milhões até 2035, registrando um CAGR de 14,39% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Ásia-Pacífico 2025 |

USD 6.595,05 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers na Ásia-Pacífico, CAGR |

14,39% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na Ásia-Pacífico 2035 |

USD 25.526,88 Milhões |

A crescente demanda por cargas de trabalho de IA, serviços em nuvem e computação de borda está impulsionando a inovação em soluções térmicas. Operadores adotam resfriamento à base de líquido, imersão e híbrido para gerenciar o calor de servidores de alta densidade. Sistemas de controle inteligentes e análises térmicas preditivas estão transformando os padrões de eficiência. As empresas veem o design térmico como central para a confiabilidade operacional e otimização energética. Objetivos de sustentabilidade e mandatos de eficiência mais rigorosos impulsionam investimentos em resfriamento verde. O mercado possui valor estratégico para investidores focados em expansão hiperescalar e resiliência de infraestrutura digital.

China, Japão e Índia lideram em participação de mercado devido à rápida construção de data centers e crescimento digital. O Sudeste Asiático, incluindo Indonésia, Vietnã e Filipinas, está emergindo rapidamente com forte adoção de nuvem e suporte de políticas locais. Infraestrutura madura e centros de inovação na Coreia do Sul e Austrália impulsionam a adoção de resfriamento inteligente. Essa diversidade regional molda estratégias térmicas personalizadas e acelera a demanda em diferentes zonas climáticas e níveis de maturidade digital.

Dinâmica do Mercado:

Impulsionadores do Mercado

Crescente Desenvolvimento de Data Centers Hiperescala e de Colocation em Economias Líderes na Região

O mercado de gerenciamento térmico de data centers na Ásia-Pacífico está se expandindo devido ao crescimento de projetos hiperescalados e de colocation na China, Índia, Japão e Sudeste Asiático. Grandes empresas de nuvem como AWS, Google, Microsoft e Alibaba continuam a construir campi hiperescalados, impulsionando a demanda por infraestrutura térmica eficiente. O aumento das cargas de trabalho digitais requer resfriamento preciso em ambientes de servidores de alta densidade. Operadores precisam de soluções térmicas que reduzam o uso de energia enquanto mantêm o tempo de atividade. Provedores de colocation escalam mais rapidamente com sistemas de resfriamento modulares e integrados. Investimentos públicos e privados fluem para instalações de Nível III e IV, impulsionando a inovação térmica. Isso apoia a entrega de serviços resilientes no ambiente de nuvem de alto crescimento da região. Os players do mercado veem o gerenciamento térmico como um investimento crítico, garantindo desempenho consistente em climas tropicais e temperados.

- Por exemplo, a AWS introduziu componentes avançados de refrigeração híbrida em seus data centers de próxima geração, combinando resfriamento a ar e líquido para reduzir o consumo de energia mecânica em até 46% durante condições de resfriamento de pico em comparação com designs anteriores.

Aceleração da Adoção de IA e Workloads de Alto Desempenho Impulsionando a Mudança para Sistemas de Refrigeração Avançados

A rápida implantação da inteligência artificial e da computação baseada em GPU transformou as necessidades térmicas em data centers regionais. Racks de servidores densos com chips de IA geram cargas de calor mais altas, exigindo métodos de resfriamento de nova geração. O resfriamento líquido e por imersão ganham força para desempenho e eficiência. Empresas e firmas de nuvem adotam sistemas diretos ao chip para gerenciar a temperatura no nível do processador. Sistemas tradicionais baseados em ar não atendem mais às demandas de modelos de IA funcionando 24/7. Fornecedores de gerenciamento térmico introduzem sistemas integrados de IA que ajustam o resfriamento em tempo real. O Mercado de Gerenciamento Térmico de Data Centers da Ásia-Pacífico responde com tecnologias escaláveis e de alta eficiência. Planejadores de infraestrutura priorizam o resfriamento como uma métrica central em construções greenfield e brownfield. A adoção estratégica garante sustentabilidade e desempenho a longo prazo.

Mandatos de Eficiência Energética e Metas de Redução de Carbono Impulsionam Inovação Térmica Verde e Retrofit

Países em toda a Ásia-Pacífico impõem códigos de eficiência energética mais rigorosos e metas de redução de carbono. Operadores investem em soluções de baixo PUE (Eficiência no Uso de Energia) para alinhar com métricas de sustentabilidade. Planos nacionais em Singapura, Coreia do Sul e Austrália promovem sistemas de resfriamento vinculados a energias renováveis. Data centers existentes implementam retrofits como economizadores, resfriamento por ar livre e armazenamento térmico para reduzir emissões. Subsídios governamentais e créditos de carbono apoiam atualizações em hubs de TI críticos. Startups introduzem fluidos de resfriamento ecológicos e sistemas de rejeição de calor passivos. Grandes players adotam ferramentas DCIM para rastrear desperdício de energia e otimizar o fluxo de ar. O Mercado de Gerenciamento Térmico de Data Centers da Ásia-Pacífico adapta-se através de design de sistemas localizados e eco-sensíveis. As empresas cumprem as normas enquanto melhoram as margens operacionais através da redução de custos de energia.

- Por exemplo, a AWS relatou que seus data centers globais alcançaram uma média de Eficiência no Uso de Energia (PUE) de 1,15 em 2023, e espera-se que novos componentes de infraestrutura reduzam as pontuações futuras de PUE para 1,08. Isso reflete fortes ganhos de eficiência através de melhorias avançadas de resfriamento e design em toda a sua presença global.

Fundos de Private Equity e Infraestrutura Veem Eficiência Térmica como um Diferencial Estratégico em Decisões de Investimento

A eficiência térmica desempenha um papel central na avaliação de ativos para investidores que apoiam a infraestrutura digital. Os fundos exigem cada vez mais benchmarks de baixo PUE e tecnologias de resfriamento escaláveis em propostas de projetos. Operadores destacam sistemas térmicos avançados para atrair financiamento em títulos verdes e empréstimos vinculados a ESG. O resfriamento eficiente reduz o OpEx e aumenta o valor de vida útil do ativo. Sistemas de resfriamento influenciam o retorno sobre o investimento para construções de colocation e hyperscale. Parcerias estratégicas com empresas de tecnologia fortalecem a integração do design à construção. O Mercado de Gerenciamento Térmico de Data Centers da Ásia-Pacífico é visto como uma alavanca de valor central em portfólios de investidores. Estratégias térmicas eficientes melhoram as avaliações de saída e atraem capital global. Data centers com resfriamento inteligente comandam taxas de leasing premium em mercados de colocation competitivos.

Tendências de Mercado

Sistemas de Controle de Resfriamento Integrados com IA Transformam a Gestão Térmica com Automação Preditiva em Tempo Real

Os sistemas de gestão térmica agora integram inteligência artificial para prever e controlar mudanças de temperatura em tempo real. Soluções impulsionadas por IA utilizam dados de sensores para otimizar o fluxo de ar, reduzir o resfriamento excessivo e evitar pontos quentes. Esses sistemas ajudam os operadores a responder instantaneamente às flutuações de carga de trabalho. O Mercado de Gestão Térmica de Data Centers da Ásia-Pacífico apoia essa mudança com plataformas de software que automatizam a velocidade dos ventiladores, o fluxo de refrigerante e o posicionamento de aberturas. Modelos de IA aprendem padrões térmicos, reduzindo custos de energia e prolongando a vida útil dos componentes. Controles preditivos permitem uma resposta dinâmica em vez de limites estáticos. Data centers aumentam a economia de energia e melhoram o tempo de atividade usando aprendizado de máquina. Operadores confiam na inteligência térmica para lidar com cargas de hardware diversas e condições climáticas.

Crescente Mudança para Tecnologias de Resfriamento Líquido em Ambientes de Servidores de Alta Densidade

A adoção de resfriamento líquido continua a crescer, especialmente para cargas de trabalho de IA e computação de alto desempenho. Sistemas de resfriamento direto no chip, porta traseira líquida e imersão substituem o resfriamento ineficiente baseado em ar em racks densos. Operadores preferem sistemas líquidos por sua maior transferência térmica e espaço compacto. O Mercado de Gestão Térmica de Data Centers da Ásia-Pacífico apoia essa tendência através da fabricação local de placas de resfriamento e unidades de distribuição. Fornecedores introduzem sistemas modulares que simplificam a adaptação. Empresas testam resfriamento por imersão para gerenciar o calor do treinamento de grandes modelos de linguagem. Sistemas líquidos melhoram a eficiência energética enquanto permitem economia de espaço. Vendedores também integram monitoramento ambiental para fluxo de refrigerante e detecção de vazamentos, melhorando a confiabilidade.

Gestão Térmica Tornando-se Componente Central do Design de Data Centers de Borda e Micro em Áreas Emergentes

A computação de borda expande as necessidades de gestão térmica para instalações remotas e de menor escala. Operadores implantam micro data centers em torres de telecomunicações, fábricas e locais de cidades inteligentes. Sistemas térmicos para ambientes de borda devem ser compactos, modulares e autorreguláveis. O Mercado de Gestão Térmica de Data Centers da Ásia-Pacífico foca em unidades de resfriamento prontas para borda com monitoramento remoto. Soluções incluem trocadores de calor sem ventilação, sistemas de mudança de fase e configurações híbridas ar-líquido. Operadores de borda exigem sistemas silenciosos e sem manutenção para ambientes com espaço restrito. A resiliência sob temperaturas externas flutuantes é crítica. Fornecedores embalam sistemas térmicos com módulos de borda pré-fabricados, permitindo implantações mais rápidas em mercados carentes.

Foco na Infraestrutura Inteligente de Data Centers com Plataformas Integradas de Monitoramento Térmico e de Energia

Os operadores agora exigem sistemas de gestão integrados que rastreiem o desempenho térmico, de energia e ambiental. Ferramentas DCIM unem temperatura, fluxo de ar, uso de energia e status de ativos em um único painel. Plataformas inteligentes ajudam as equipes a visualizar pontos quentes, bloqueios de fluxo de ar e desvios de energia. O Mercado de Gestão Térmica de Data Centers da Ásia-Pacífico vê um aumento na adoção de software DCIM habilitado por IA. Fornecedores oferecem ferramentas preditivas que preveem estresse do sistema e necessidades de resfriamento. Painéis centralizados suportam decisões mais rápidas e solução de problemas remota. Essas ferramentas aumentam a eficiência operacional e reduzem os riscos de falha térmica. Instalações integram BMS, DCIM e simulação CFD para planejar capacidade e desempenho.

Desafios do Mercado

Altos Custos de Capital e Complexidade na Implementação de Soluções Avançadas de Resfriamento em Ambientes Existentes

Sistemas de resfriamento avançados, como resfriamento líquido e por imersão, têm altos custos iniciais. Adaptá-los a instalações legadas é complexo e exige muita mão de obra. Os operadores enfrentam restrições estruturais, limitações de espaço e problemas de compatibilidade com hardware antigo. A transição de sistemas resfriados a ar para modelos híbridos frequentemente interrompe as operações. Sistemas baseados em líquido também requerem tubulações especializadas, sensores e infraestrutura de detecção de vazamentos. Isso adiciona custo e risco técnico aos projetos. O Mercado de Gestão Térmica de Data Centers na Ásia-Pacífico deve equilibrar inovação com acessibilidade. Muitos operadores hesitam em investir sem um ROI claro ou habilidades técnicas internas. Limitações financeiras retardam a adoção, especialmente em mercados de médio porte e emergentes.

Falta de Mão de Obra Qualificada e Disparidade Regional na Prontidão Tecnológica Térmica Retarda a Adoção

O design e a manutenção de sistemas térmicos exigem treinamento especializado em dinâmica de fluidos, controles e operações de data centers. Em toda a Ásia-Pacífico, o acesso a profissionais qualificados é desigual. A adoção de resfriamento avançado permanece baixa em países sem ecossistemas técnicos fortes. Operadores menores dependem de sistemas importados com infraestrutura de suporte limitada. Barreiras linguísticas e regulatórias atrasam a implantação em vários países. O Mercado de Gestão Térmica de Data Centers na Ásia-Pacífico deve abordar as lacunas de habilidades por meio de programas de treinamento e certificação liderados por fornecedores. Sem conhecimento local, os sistemas de resfriamento frequentemente operam de forma subótima, desperdiçando energia. Isso limita os benefícios da inovação térmica em toda a região.

Oportunidades de Mercado

O Crescimento da Adoção de Nuvem e de Data Centers Verdes no Sudeste Asiático Cria Demanda por Resfriamento Sustentável

Indonésia, Vietnã, Tailândia e Filipinas estão emergindo como zonas de crescimento chave para infraestrutura de dados. Governos impulsionam serviços digitais, adoção de nuvem e localização de dados. Essas tendências criam demanda por sistemas térmicos sustentáveis e eficientes. O Mercado de Gestão Térmica de Data Centers na Ásia-Pacífico pode capturar crescimento localizando soluções de baixo PUE. Fornecedores que oferecem unidades de resfriamento modulares, escaláveis e ecologicamente corretas encontrarão forte demanda. Certificações de construção verde e mandatos de energia apoiam a expansão do mercado nessas nações.

Parcerias com Utilidades e Redes Municipais Desbloqueiam Novos Modelos de Recuperação Térmica e Resfriamento Gratuito

Várias cidades na Ásia-Pacífico exploram o uso de calor residual de data centers em redes de aquecimento distrital. Sistemas de resfriamento que permitem a reutilização de calor podem acessar incentivos governamentais e reduzir a pegada de carbono. O Mercado de Gestão Térmica de Data Centers na Ásia-Pacífico se beneficia de parcerias público-privadas que apoiam resfriamento sem água e integrado à rede. Fornecedores que oferecem sistemas compatíveis com essas redes ganham uma vantagem estratégica. Data centers urbanos com recursos de integração térmica se tornarão alvos de investimento preferidos.

Segmentação de Mercado

Por Tamanho do Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na Ásia-Pacífico devido à escala de investimentos em hyperscale e colocation. Essas instalações exigem capacidade de resfriamento de vários MW e implementam uma mistura de tecnologias de resfriamento híbrido. Centros de médio porte veem uma adoção constante, especialmente de empresas regionais e zonas de nuvem pública. Pequenos data centers atendem às necessidades locais, mas enfrentam limitações de espaço e orçamento. O crescimento no segmento de grande porte é impulsionado pela demanda de hyperscale e programas de nuvem apoiados por governos regionais.

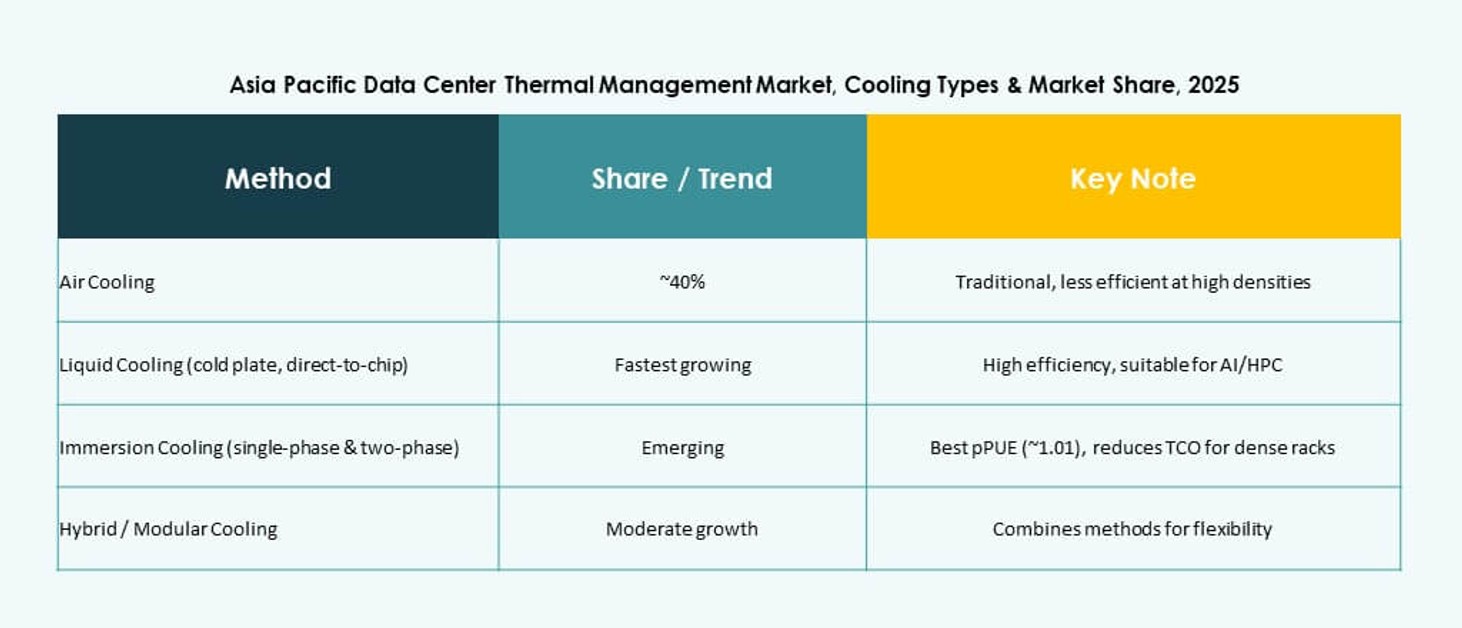

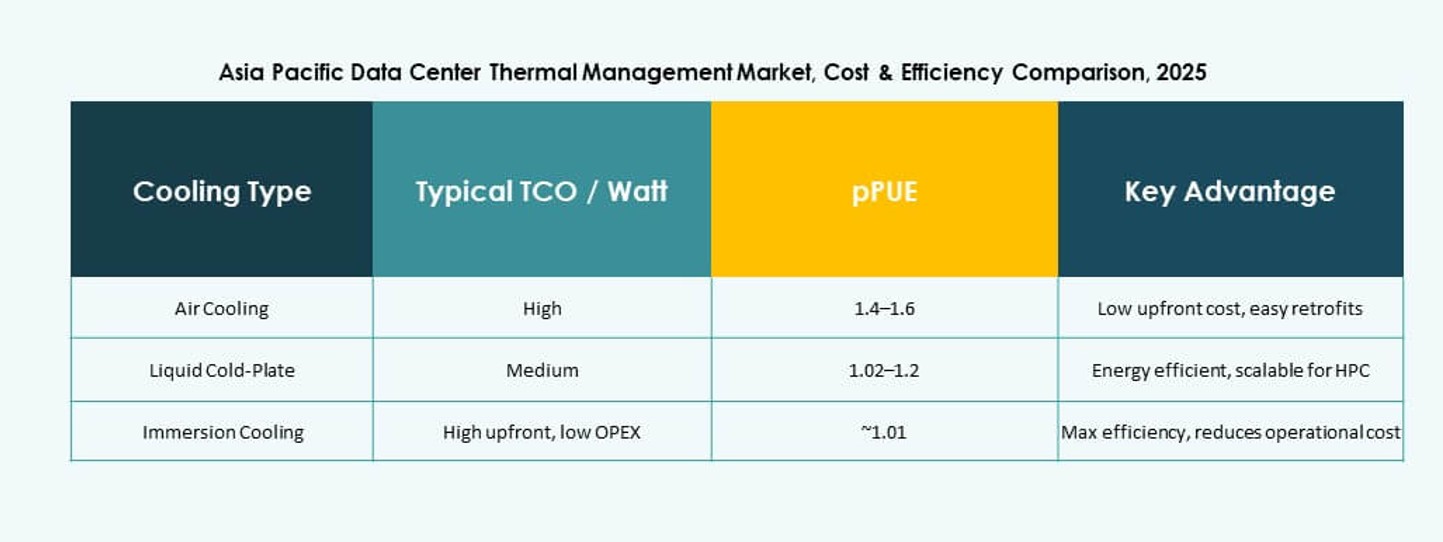

Por Tecnologia de Resfriamento

O resfriamento a ar continua sendo o mais comum, com corredores quente/frio e trocadores de porta traseira amplamente adotados. No entanto, o resfriamento a líquido ganha participação de mercado devido à eficiência em cargas de trabalho intensivas em IA. Métodos de resfriamento direto ao chip e imersão são preferidos para racks de alta densidade. Sistemas híbridos que combinam ar e líquido estão surgindo em implantações de múltiplos níveis. Opções de mudança de fase e termoelétricas permanecem nichos, mas mostram potencial para ambientes compactos. O Mercado de Gestão Térmica de Data Centers na Ásia-Pacífico está se movendo em direção a um futuro dominado por líquidos.

Por Componente

Hardware detém a maior participação de mercado, liderado por unidades de resfriamento, ventiladores e sistemas de tubulação. O software está crescendo mais rapidamente à medida que ferramentas de IA e DCIM automatizam controles de resfriamento. Serviços como reformas, monitoramento e manutenção preventiva também se expandem com o envelhecimento das instalações. Operadores investem em contratos de serviço para garantir tempo de atividade. O mercado equilibra entre gastos tradicionais com hardware e serviços digitais crescentes em torno do desempenho térmico.

Por Hardware

Unidades de resfriamento e chillers representam a maior parte da receita. Sistemas de tubulação e distribuição suportam a implantação de resfriamento a líquido. Ventiladores e dispositivos de fluxo de ar continuam essenciais para configurações resfriadas a ar. Trocadores de calor são essenciais em sistemas tanto a ar quanto a líquido. Hardware modular e eficiente em termos de energia permanece em alta demanda. Outros componentes, como sensores e placas térmicas, ganham atenção com sistemas diretos ao chip.

Por Software

Painéis de controle DCIM e ferramentas de otimização de IA dominam o segmento de software. Software de simulação CFD apoia o planejamento avançado e modelagem de desempenho. Módulos BMS conectam HVAC, energia e resfriamento em um sistema unificado. Fornecedores focam em análises preditivas e recursos de automação. O software ajuda a reduzir custos de energia e apoia métricas de sustentabilidade.

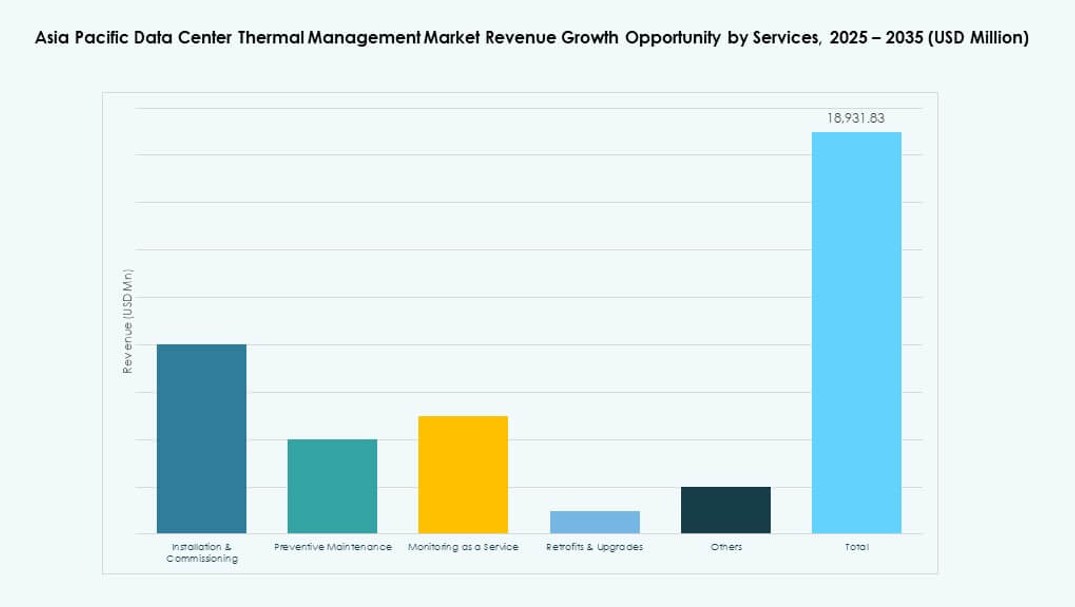

Por Serviços

Instalação e comissionamento lideram o segmento de serviços, seguidos por manutenção preventiva. Monitoramento como serviço ganha popularidade devido a operações remotas de sites. Serviços de retrofit ajudam instalações mais antigas a adotar novos métodos de resfriamento. Atualizações garantem conformidade com PUE e padrões regulatórios. Operadores de data centers confiam em fornecedores de serviços para otimizar a eficiência térmica a longo prazo.

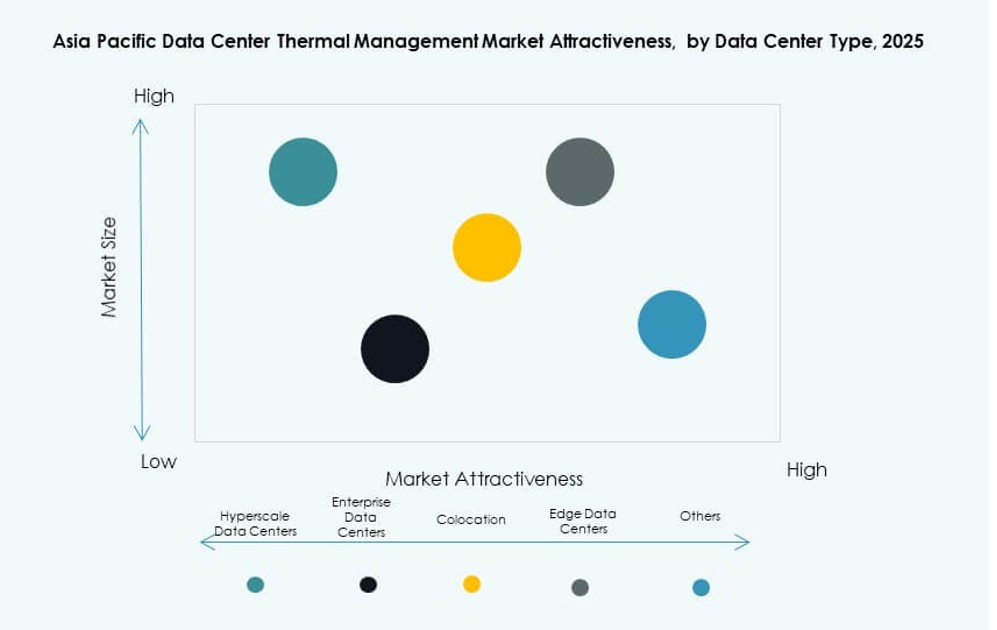

Por Tipo de Data Center

Os data centers hyperscale dominam o mercado devido às demandas de alta capacidade e desempenho. Provedores de colocation/nuvem seguem, exigindo sistemas de resfriamento flexíveis e multi-inquilinos. Os data centers empresariais mantêm sua presença em indústrias regulamentadas. Data centers de borda/micro veem crescente adoção em configurações de telecomunicações e industriais. Cada tipo requer soluções térmicas personalizadas com base na escala e localização.

Por Estrutura

O resfriamento baseado em sala continua sendo o mais comum, mas dá lugar a sistemas baseados em fileiras e racks em novas construções. Sistemas baseados em racks fornecem resfriamento de precisão para racks densos. Unidades baseadas em fileiras otimizam o fluxo de ar em módulos modulares. A mudança para configurações distribuídas e de alta densidade apoia o crescimento do resfriamento específico por estrutura. O Mercado de Gestão Térmica de Data Centers da Ásia-Pacífico está alinhado com essa evolução estrutural.

Insights Regionais

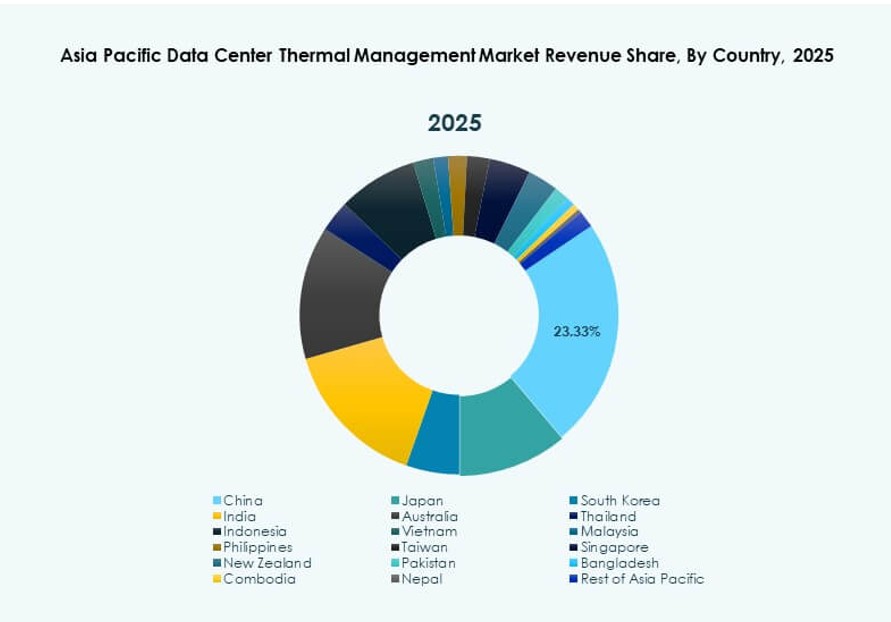

O Leste Asiático Lidera com China, Japão e Coreia do Sul Representando Mais de 47% da Participação Regional

O Leste Asiático domina o Mercado de Gestão Térmica de Data Centers da Ásia-Pacífico, impulsionado pela transformação digital, IA industrial e forte infraestrutura de nuvem. A China lidera com construções hyperscale e zonas de dados verdes apoiadas pelo estado. O Japão mantém a liderança em sistemas modulares e energeticamente eficientes. A Coreia do Sul avança na automação térmica inteligente em data centers apoiados por telecomunicações. Os fornecedores focam em sistemas de resfriamento de alta eficiência e híbridos nesses países orientados pela tecnologia. Regulamentações maduras e mandatos energéticos impulsionam ainda mais a profundidade do mercado.

- Por exemplo, o plano de ação nacional da China para data centers verdes exige que a eficácia média do uso de energia dos data centers caia abaixo de 1,5 até 2025. Esse mandato impulsiona a adoção em larga escala de sistemas de resfriamento energeticamente eficientes e tecnologias avançadas de gestão térmica em instalações hyperscale e empresariais.

O Sul da Ásia Vê Crescimento Rápido com a Índia Emergindo como um Mercado Chave com 23% de Participação Regional

A Índia lidera o Sul da Ásia devido às leis nacionais de soberania de dados, políticas de inclusão digital e expansão hyperscale. Seu clima tropical torna a eficiência térmica crítica, impulsionando a adoção de sistemas de alta eficiência. Iniciativas governamentais apoiam novas tecnologias de resfriamento sob os esquemas Make-in-India e PLI. A demanda de nuvem, fintech e varejo impulsiona implantações em várias cidades. O mercado também atrai investimento estrangeiro em infraestrutura focada em borda e IA. Apresenta potencial a longo prazo para soluções térmicas sustentáveis e escaláveis.

- Por exemplo, o data center Chennai 1 da AdaniConneX é projetado para atingir uma eficácia de uso de energia abaixo de 1,45. Esta instalação reflete a mudança da Índia em direção a uma infraestrutura energeticamente eficiente para suportar cargas de trabalho hyperscale e empresariais.

O Sudeste Asiático Ganha Impulso com 18% de Participação Impulsionada por Nuvem, Borda e Infraestrutura Verde

O Sudeste Asiático, incluindo Indonésia, Singapura, Vietnã e Filipinas, é o cluster regional de crescimento mais rápido. A crescente adoção de nuvem e as iniciativas de cidades inteligentes aumentam a demanda por sistemas térmicos compactos e energeticamente eficientes. Singapura impõe limites ao uso de energia, criando demanda por resfriamento ultraeficiente. Indonésia e Vietnã atraem investimentos em larga escala ligados ao aumento das bases de usuários digitais. Os participantes do mercado focam em resfriamento específico para a região, adaptado a condições tropicais e úmidas. Centros de dados emergentes integram resfriamento gratuito, sistemas líquidos e acoplamento de energia renovável.

Insights Competitivos:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

O cenário competitivo no Mercado de Gestão Térmica de Centros de Dados da Ásia-Pacífico mostra fortes participantes globais e regionais. As empresas competem em desempenho de produto, eficiência energética e integração com controles digitais. A Schneider Electric lidera com amplos portfólios e fortes redes de serviço. A Vertiv foca em resfriamento modular e controles impulsionados por IA para atender a cargas de trabalho variadas. Daikin e Delta promovem hardware eficiente com suporte local em mercados chave. Johnson Controls e Airedale fornecem grandes sistemas de resfriamento para empresas e indústrias com robusta confiabilidade. Fujitsu, Huawei e Mitsubishi aproveitam a forte presença local e parcerias em centros de dados. A Eaton apoia a orquestração integrada de energia e resfriamento. As empresas investem em P&D para reduzir o uso de energia e diminuir o custo total de propriedade. Esta competição impulsiona a adoção mais rápida de soluções térmicas avançadas em instalações de grande escala e empresariais.

Desenvolvimentos Recentes:

- Em novembro de 2025, a LG Electronics fez parceria com a Flex para desenvolver soluções avançadas de gestão térmica para centros de dados de IA em escala de gigawatts na região Ásia-Pacífico. Nesta colaboração, a LG combina seus módulos de resfriamento a ar e líquido de alto desempenho, incluindo CRAC, CRAH, chillers e unidades de distribuição de refrigerante, com o resfriamento líquido e a infraestrutura de TI da Flex para criar soluções modulares e pré-fabricadas de centros de dados que enfrentam desafios crescentes de calor.

- Em novembro de 2025, a Eaton Corporation assinou um acordo definitivo para adquirir a Boyd Thermal por US$ 9,5 bilhões, expandindo as soluções de resfriamento líquido para centros de dados de alta densidade na região Ásia-Pacífico.

- Em agosto de 2025, a Daikin Industries Ltd. adquiriu a Dynamic Data Centers Solutions, Inc. (DDC Solutions) para fortalecer as ofertas de resfriamento de centros de dados de IA com ar condicionado em nível de rack de servidor para o mercado de gestão térmica da Ásia-Pacífico.