Resumo executivo:

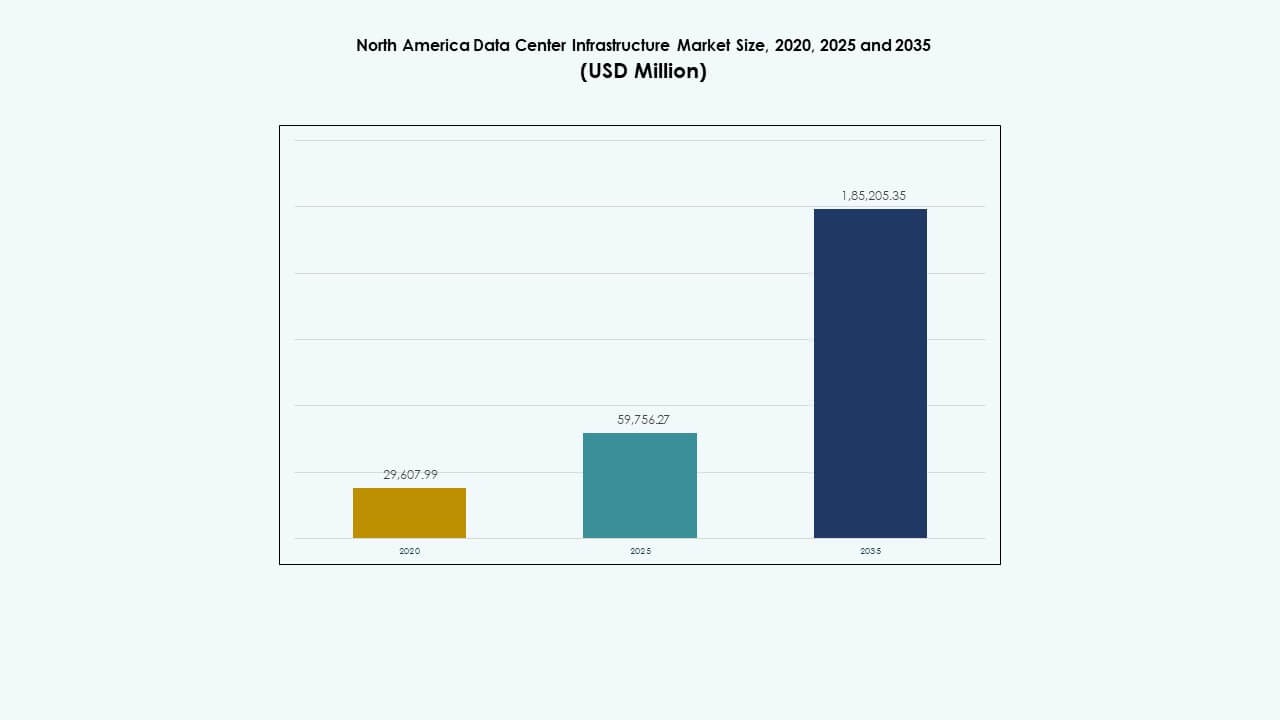

O tamanho do mercado de infraestrutura de data centers na América do Norte foi avaliado em USD 29.607,99 milhões em 2020, para USD 59.756,27 milhões em 2025 e espera-se que alcance USD 185.205,35 milhões até 2035, com um CAGR de 11,89% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na América do Norte 2025 |

USD 59.756,27 Milhões |

| Mercado de Infraestrutura de Data Centers na América do Norte, CAGR |

11,89% |

| Tamanho do Mercado de Infraestrutura de Data Centers na América do Norte 2035 |

USD 185.205,35 Milhões |

A crescente transformação digital, adoção de computação em nuvem e integração de IA estão impulsionando as atualizações de infraestrutura. As empresas investem em sistemas energeticamente eficientes e data centers modulares para melhorar o desempenho e reduzir custos. A mudança em direção à automação, integração de energia renovável e sistemas de monitoramento inteligente aumenta a resiliência operacional. Este mercado continua estrategicamente importante para empresas que buscam escalabilidade, enquanto investidores visam seus retornos consistentes por meio da expansão de desenvolvimentos hyperscale e colocation.

Os Estados Unidos lideram em implantação de capacidade com extensas instalações hyperscale e colocation. O Canadá mostra rápido crescimento apoiado por iniciativas de sustentabilidade e disponibilidade de energia renovável. O México surge como um mercado promissor impulsionado pela demanda de near-shoring e conectividade aprimorada. Juntas, essas regiões criam um ecossistema de infraestrutura equilibrado que apoia o crescimento empresarial, a soberania regional de dados e o desenvolvimento de infraestrutura de IA em toda a América do Norte.

Motivadores do Mercado

Expansão da Nuvem e Integração de IA em Ascensão Remodelando a Demanda por Infraestrutura

O mercado de infraestrutura de data centers na América do Norte experimenta grande crescimento por meio da adoção de nuvem e cargas de trabalho impulsionadas por IA. As empresas migram operações críticas para ambientes híbridos para otimizar escalabilidade e resiliência. A crescente dependência de nós de borda e computação distribuída cria a necessidade de hardware e sistemas de energia eficientes. A inovação na arquitetura de servidores de alta densidade suporta maior desempenho. Investimentos em sistemas de resfriamento reduzem custos operacionais enquanto melhoram a eficiência energética. Análises de IA impulsionam a manutenção preditiva para garantir o tempo de atividade. Grandes empresas buscam a modernização de data centers para sustentar a competitividade digital. As atualizações estratégicas de infraestrutura melhoram a agilidade empresarial a longo prazo e a confiabilidade operacional.

Mudança para Modelos de Infraestrutura Sustentáveis e Energeticamente Eficientes

Os objetivos de sustentabilidade influenciam todas as principais decisões de infraestrutura na região. As empresas investem em fontes de energia renováveis e princípios de design de baixo carbono para alinhar-se com as metas ESG. Centros de dados modernos implementam soluções de UPS e BESS eficientes em termos de energia para reduzir a dependência da rede elétrica. A integração de ferramentas de monitoramento habilitadas por IA garante a otimização em tempo real do resfriamento e da distribuição de energia. Isso melhora a transparência de carbono e a conformidade operacional com os padrões ambientais. Certificações de construção verde fortalecem a confiança dos investidores em projetos sustentáveis. Os operadores priorizam a eficiência dos recursos para atender a regulamentos de emissões mais rigorosos a nível estadual. Esta transição estratégica posiciona o mercado para estabilidade energética a longo prazo e vantagem competitiva.

- Por exemplo, os centros de dados do Google alcançaram uma Eficiência no Uso de Energia (PUE) média anual de 1,10 em 2023 através de sistemas de resfriamento otimizados por IA que ajustam dinamicamente o fluxo de ar com base nas cargas de servidor em tempo real.

Inovações Tecnológicas Impulsionando Modelos de Implantação Modulares e Escaláveis

A inovação na construção modular acelera a implantação de instalações e o controle de custos. Módulos pré-fabricados permitem tempos de construção mais rápidos, mantendo a confiabilidade. O mercado se beneficia da padronização em estruturas de entrega de design-construção e EPC. Infraestrutura de TI e rede escalável reduz o tempo de inatividade durante expansões. Isso suporta cargas de trabalho diversas em instalações de hiperescala, colocation e empresariais. Avanços rápidos em resfriamento líquido melhoram o desempenho térmico sob altas cargas de computação. Automação e robótica simplificam os ciclos de manutenção, reduzindo os riscos de erro humano. A modularização melhora o ROI do projeto ao aumentar a flexibilidade e a utilização de recursos.

- Por exemplo, a Microsoft implantou centros de dados modulares usando componentes pré-fabricados que reduziram o tempo de implantação de 18-24 meses para menos de 90 dias para certas instalações. Infraestrutura de TI e rede escalável reduz o tempo de inatividade durante expansões.

Crescente Importância Estratégica para Empresas e Investidores

A espinha dorsal da infraestrutura da região sustenta a transformação digital em todas as indústrias. As empresas investem em ambientes de computação de alto desempenho para suportar análises, cibersegurança e automação. Os investidores visam o mercado para retornos consistentes a longo prazo devido à demanda recorrente por serviços. A maturidade do mercado permite forte estabilidade regulatória e suporte ao financiamento de infraestrutura. Continua vital para o crescimento dos ecossistemas de nuvem, IA e comércio digital. Regras de soberania de dados e necessidades de hospedagem local aumentam ainda mais a demanda por capacidade. As empresas priorizam segurança e resiliência através de designs de sistemas escalonados e redundantes. Parcerias estratégicas entre desenvolvedores e concessionárias fortalecem a competitividade regional.

Tendências de Mercado

Tendências de Mercado

Desenvolvimento Crescente de Centros de Dados de Borda para Suportar Aplicações de Baixa Latência

O mercado de infraestrutura de data centers na América do Norte testemunha uma mudança acelerada em direção à computação de borda. A implementação do 5G e a expansão da IoT criam demanda por nós menores e de alta eficiência mais próximos dos usuários. Essas implantações reduzem a latência para streaming, jogos e análises em tempo real. Isso leva a estratégias de infraestrutura distribuída entre hyperscalers e provedores de telecomunicações. As instalações de borda integram sistemas compactos de energia e resfriamento para sustentabilidade. Muitas empresas aproveitam a automação impulsionada por IA para gerenciamento remoto de sites. O foco no processamento localizado permite uma entrega de conteúdo mais rápida e melhora a soberania dos dados. Essa evolução remodela as topologias de rede tanto em mercados urbanos quanto rurais.

Integração de Inteligência Artificial para Otimização das Operações de Data Centers

A adoção de IA transforma o gerenciamento operacional em grandes instalações. Algoritmos preditivos agora preveem o desgaste de equipamentos e padrões de consumo de energia. Isso melhora a manutenção proativa e reduz o tempo de inatividade custoso. Sistemas inteligentes de gerenciamento de energia equilibram a distribuição de carga durante picos de demanda. O aprendizado de máquina auxilia na melhoria das métricas de utilização de energia e eficiência de resfriamento. Operadores implantam IA para monitoramento de segurança, identificando anomalias em tempo real. Essas ferramentas apoiam operações de instalações mais seguras, enxutas e sustentáveis. A automação inteligente melhora o desempenho dos ativos e a escalabilidade para ambientes de TI complexos.

Adoção de Resfriamento Líquido e Soluções Avançadas de Gerenciamento Térmico

A crescente densidade de computação impulsiona a adoção de designs inovadores de resfriamento. Operadores estão se afastando do resfriamento tradicional por ar em direção a sistemas diretos baseados em líquido. Esses sistemas melhoram a eficiência energética e permitem configurações de racks mais densas. Isso ajuda a manter o desempenho de GPUs e aceleradores de IA sob cargas de trabalho pesadas. A integração de imersão e trocadores de calor de porta traseira se expande em centros hyperscale. Fornecedores investem em refrigerantes sustentáveis que estão alinhados com padrões verdes. Modelos avançados de reutilização de calor convertem energia desperdiçada em aplicações de aquecimento de edifícios. Essas inovações reduzem custos operacionais e impacto ambiental em toda a região.

Crescente Demanda por Soluções de Data Centers Modulares e Pré-fabricadas

Empresas e provedores de serviços preferem configurações modulares para escalabilidade e velocidade. Unidades pré-fabricadas permitem construção em fases alinhadas com ciclos de financiamento. O mercado de infraestrutura de data centers na América do Norte se beneficia da redução de mão de obra no local e entrega de projetos previsível. Isso apoia locais remotos com configurações padrão que simplificam a implantação. A modularização garante uniformidade de design, permitindo aprovações e conformidade mais rápidas. Essas instalações integram componentes elétricos e mecânicos em módulos pré-testados. Isso permite expansão flexível enquanto minimiza riscos de tempo de inatividade. A crescente preferência por data centers modulares turnkey aumenta a concorrência e inovação entre fornecedores.

Desafios do Mercado

Desafios do Mercado

Escalada da Demanda de Energia e Questões de Dependência da Rede

O Mercado de Infraestrutura de Data Centers da América do Norte enfrenta uma pressão significativa devido ao aumento do consumo de energia. Projetos de alta densidade de energia sobrecarregam as redes regionais e desafiam os objetivos de sustentabilidade. Muitas instalações dependem de uma infraestrutura de rede envelhecida que carece de redundância. A integração limitada de fontes renováveis complica os compromissos de emissão zero para operadores de hiperescala. Isso aumenta os custos operacionais e os riscos durante interrupções de energia. Atrasos de concessionárias retardam os cronogramas de expansão, impactando o ROI para investidores. Variações climáticas regionais adicionam complexidade à eficiência de resfriamento e previsão de energia. Os operadores devem garantir contratos de energia de longo prazo para assegurar a estabilidade operacional.

Disrupções na Cadeia de Suprimentos e Escassez de Mão de Obra Qualificada

As restrições globais contínuas de fornecimento atrasam a entrega de componentes críticos para construção. A escassez de semicondutores e equipamentos de energia prolonga os prazos dos projetos. O Mercado de Infraestrutura de Data Centers da América do Norte enfrenta custos crescentes de materiais e logística. A escassez de mão de obra em engenharia e manutenção desacelera a implantação de infraestrutura. Isso limita a capacidade de implantação durante ciclos de alta demanda. A consolidação de fornecedores reduz a diversidade de equipamentos e preços competitivos. Barreiras de certificação e conformidade prolongam ainda mais as fases de comissionamento. Esses desafios estruturais criam ineficiências operacionais persistentes para desenvolvedores e operadores.

Oportunidades de Mercado

Expansão da Integração de Energia Renovável e Projetos de Infraestrutura Sustentável

O Mercado de Infraestrutura de Data Centers da América do Norte ganha oportunidades com a adoção de energia renovável. Operadores investem na aquisição de energia solar e eólica através de PPAs de longo prazo. Isso reduz a pegada de carbono e alinha-se com os mandatos corporativos de sustentabilidade. O foco crescente em infraestrutura verde atrai fundos de investimento orientados por ESG. Inovações em sistemas de microrredes e armazenamento de baterias melhoram a confiabilidade de energia. Parcerias de sustentabilidade entre data centers e concessionárias desbloqueiam potencial de crescimento mútuo.

Crescimento em Infraestrutura de Borda e IA em Cidades Secundárias

Cidades emergentes nos EUA e Canadá atraem investimentos em instalações de dados menores. Operadoras de telecomunicações expandem a capacidade de borda para suportar dispositivos conectados e tecnologias autônomas. Isso permite um processamento de dados mais rápido perto dos usuários e reduz a congestão da rede. Análises de borda impulsionadas por IA incentivam a padronização da infraestrutura para eficiência em escala. Essa descentralização cria novas zonas de investimento e equilibra a distribuição da infraestrutura regional.

Segmentação de Mercado

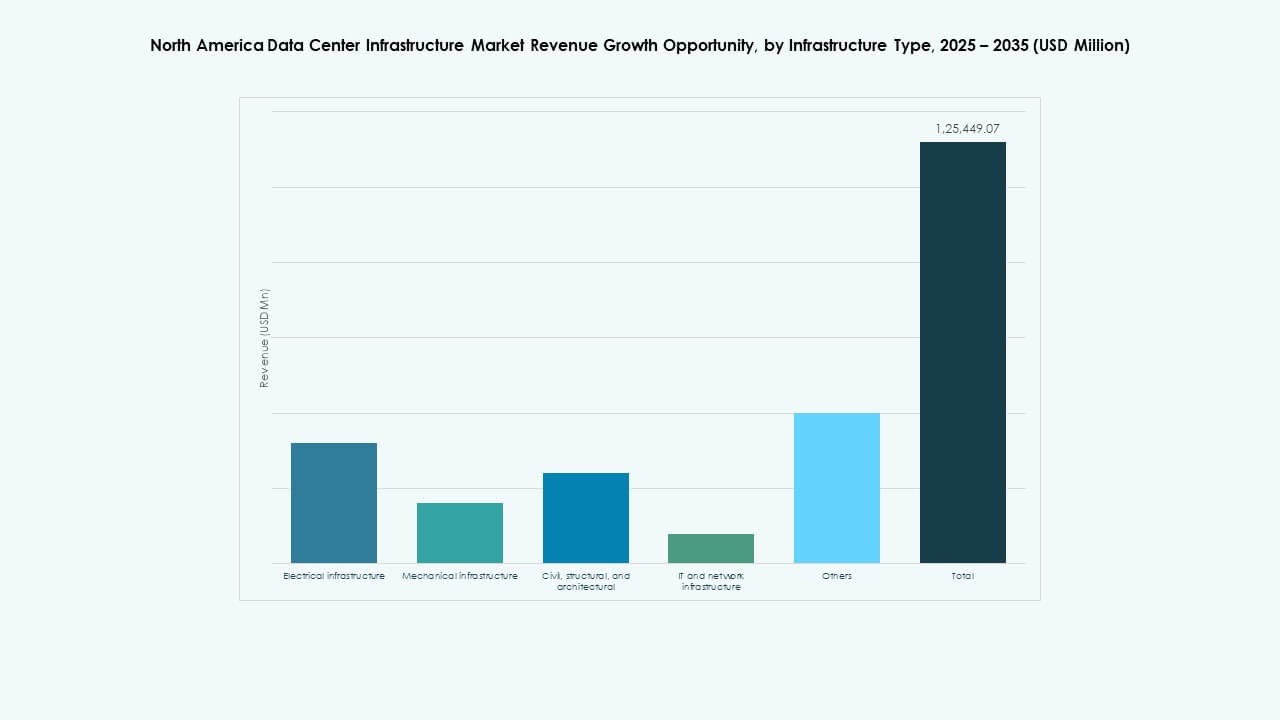

Por Tipo de Infraestrutura

A infraestrutura elétrica domina o Mercado de Infraestrutura de Data Centers da América do Norte devido a cargas de trabalho intensivas em energia e requisitos de alta disponibilidade. A infraestrutura mecânica segue, impulsionada por tecnologias avançadas de resfriamento para computação de alta densidade. Infraestrutura de TI e rede permanecem cruciais para a otimização do fluxo de dados. Componentes civis e arquitetônicos se expandem com novos designs modulares e pré-fabricados. A crescente dependência de plataformas digitais sustenta um forte investimento em todas as camadas de infraestrutura.

Por Infraestrutura Elétrica

Os sistemas de Fonte de Alimentação Ininterrupta (UPS) lideram o segmento elétrico com alta adoção para garantia de confiabilidade. Os Sistemas de Armazenamento de Energia em Baterias (BESS) ganham força como soluções de backup e redução de picos. Unidades de Distribuição de Energia (PDUs) e equipamentos de transferência aumentam a segurança operacional. A integração de serviços de utilidade pública apoia a estabilidade da rede em campi em expansão. O foco na eficiência e no gerenciamento de energia fortalece a trajetória de crescimento deste segmento.

Por Infraestrutura Mecânica

Unidades de resfriamento, como sistemas CRAC e CRAH, dominam devido à sua confiabilidade e escalabilidade. Resfriadores, tanto a ar quanto a água, melhoram a regulação de temperatura em centros de hiperescala. Sistemas de contenção melhoram o fluxo de ar e minimizam o desperdício de energia. Bombas e sistemas de tubulação se integram com controladores inteligentes para distribuição precisa de resfriamento. A adoção de estratégias de resfriamento avançadas mantém o consumo de energia sob controle.

Por Civil / Estrutural & Arquitetônico

Superestruturas e sistemas de construção modular detêm a maior participação, impulsionados pela pré-fabricação e controle de custos. Pisos elevados e tetos suspensos otimizam o gerenciamento do fluxo de ar e cabeamento. Envelopes de edifícios melhoram a eficiência térmica e o isolamento acústico. A preparação do local e o trabalho de fundação exigem materiais avançados para resiliência sísmica. A flexibilidade arquitetônica apoia tanto modelos de projetos de hiperescala quanto de colocation.

Por Infraestrutura de TI & Rede

Servidores e soluções de armazenamento dominam este segmento devido a cargas de trabalho de IA e análises. Equipamentos de rede e fibra óptica permitem transferência de dados mais rápida e menor latência. Racks e gabinetes proporcionam gerenciamento eficiente de espaço. A integração de cabeamento de próxima geração suporta escalabilidade para expansões futuras. A inovação contínua de hardware garante conectividade perfeita em ambientes de grande escala.

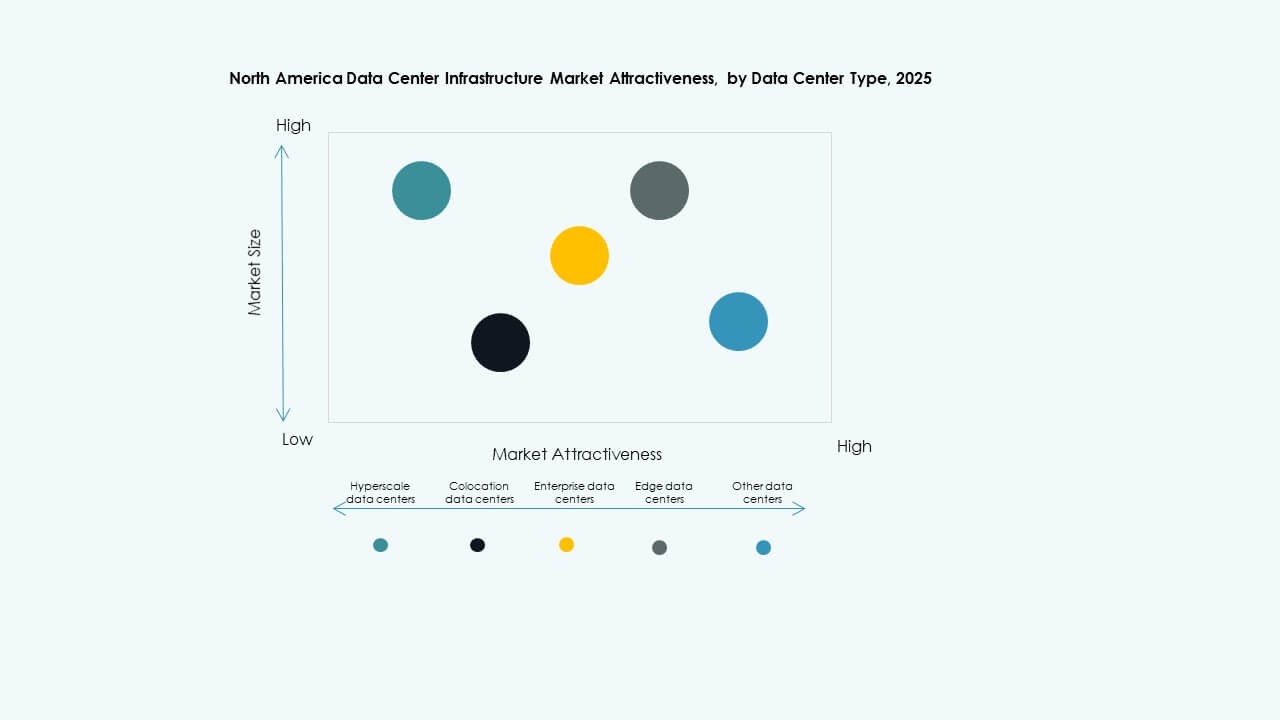

Por Tipo de Data Center

Os data centers de hiperescala lideram o mercado com ampla capacidade e automação. Centros de colocation seguem, oferecendo soluções econômicas para empresas que buscam recursos compartilhados. Instalações de borda expandem rapidamente para atender às necessidades de aplicações sensíveis à latência. Data centers empresariais mantêm relevância para controle de infraestrutura privada. Cada tipo atende a requisitos únicos de usuário e desempenho em diversos setores.

Por Modelo de Entrega

Modelos de Design-Build e EPC dominam devido aos benefícios de gerenciamento de projetos integrados. Abordagens turnkey e modulares construídas em fábrica aceleram os cronogramas de implantação. O gerenciamento de construção ganha força entre grandes desenvolvedores para controle de orçamento. Projetos de retrofit e atualização aumentam à medida que instalações mais antigas adotam novos padrões de eficiência. Opções de entrega flexíveis atendem às necessidades em evolução dos clientes em diferentes escalas de projeto.

Por Tipo de Tier

Instalações Tier 3 lideram devido ao equilíbrio entre confiabilidade e desempenho de custo. Data centers Tier 4 crescem com a demanda por máxima redundância em implantações de hiperescala. Instalações Tier 1 e 2 atendem a empresas menores com requisitos limitados de tempo de atividade. A padronização das certificações de tier garante confiança e transparência operacional. A demanda por data centers de tier superior aumenta com SLAs de tempo de atividade mais rigorosos.

Insights Regionais

Insights Regionais

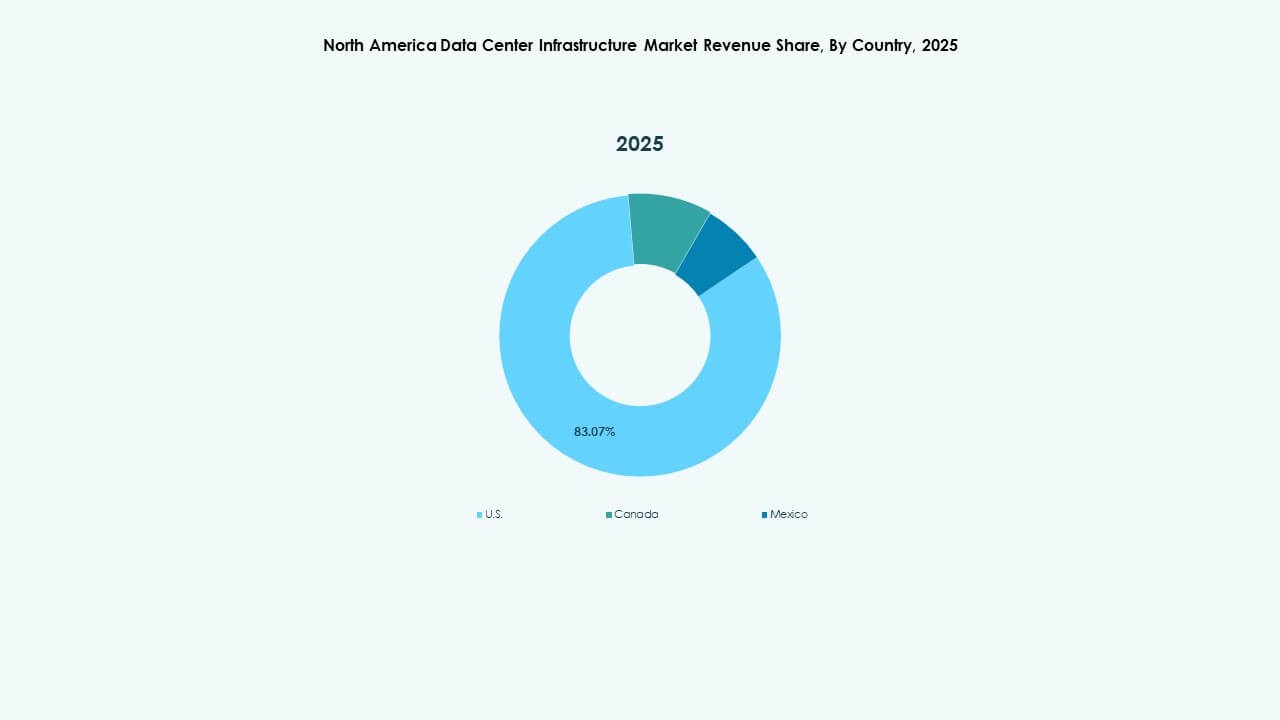

Estados Unidos: Líder de Mercado com 75% de Participação Regional

Os Estados Unidos dominam o Mercado de Infraestrutura de Data Centers da América do Norte, representando cerca de 75% de participação. O país abriga desenvolvimentos em grande escala da AWS, Google e Microsoft. Estruturas regulatórias fortes e investimentos em energias renováveis reforçam a confiabilidade da infraestrutura. O Vale do Silício, o norte da Virgínia e o Texas continuam sendo zonas principais de implantação. Alta densidade de rede e demanda empresarial sustentam atualizações contínuas. Serve como um padrão global de eficiência e normas operacionais.

- Por exemplo, o norte da Virgínia, o principal centro de data centers nos EUA, tinha uma capacidade total de energia de data centers superior a 4.900 MW no primeiro trimestre de 2025, com um aumento de 80% na capacidade em construção atingindo 2.078,2 MW e 538,6 MW de absorção líquida na primeira metade de 2025.

Canadá: Crescimento Rápido Impulsionado por Sustentabilidade e Clima Mais Frio

O Canadá detém aproximadamente 18% da participação regional com a expansão de instalações em grande escala e de colocation. O país se beneficia de abundante energia renovável e apoio governamental para projetos sustentáveis. Toronto, Montreal e Calgary emergem como principais centros de investimento. O clima mais frio auxilia na eficiência do resfriamento natural, reduzindo os custos de energia. A crescente economia digital do Canadá apoia a adição contínua de capacidade e inovação. Atrai investidores focados em infraestrutura limpa e econômica.

México: Centro Emergente com Potencial de Expansão Estratégica

O México representa cerca de 7% do mercado regional, com fortes oportunidades de near-shoring. Querétaro e Monterrey lideram a expansão da infraestrutura por meio de políticas de dados apoiadas pelo governo. O mercado ganha impulso com o crescimento industrial e a adoção da nuvem. A proximidade com os EUA fortalece a conectividade transfronteiriça e a continuidade dos negócios. Atrai provedores de colocation que visam clientes empresariais na América Latina. A evolução da infraestrutura do México melhora a resiliência de dados regional e o apelo ao investimento.

- Por exemplo, o governo de Querétaro promoveu políticas favoráveis a data centers que apoiaram um aumento de mais de 50 MW de adições de capacidade de colocation apenas em 2024. Esta expansão é impulsionada pela crescente demanda industrial e adoção de nuvem, com infraestrutura de conectividade transfronteiriça aprimorada facilitando a continuidade de negócios sem interrupções com o mercado dos EUA.

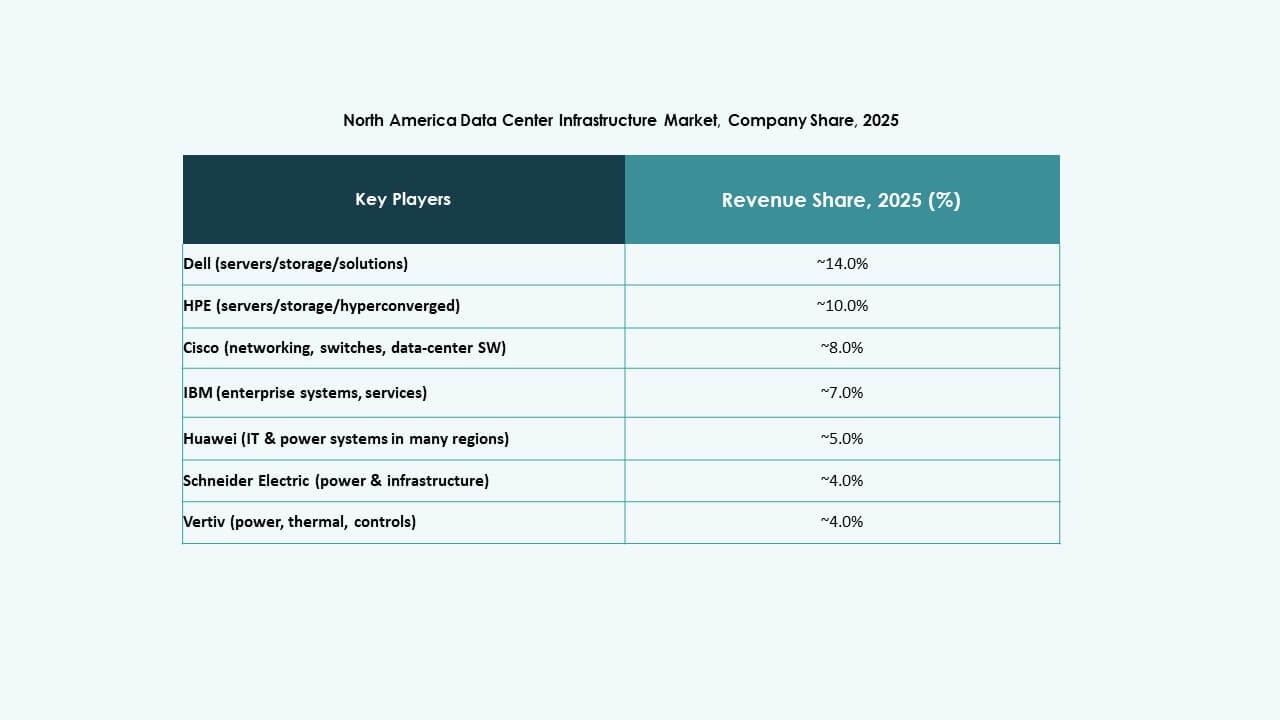

Insights Competitivos:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Empresarial Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

O Mercado de Infraestrutura de Data Centers da América do Norte apresenta um ambiente competitivo moldado por fortes players globais e regionais. Ele enfatiza designs energeticamente eficientes, escalabilidade modular e integração de sistemas de gestão baseados em IA. Grandes empresas expandem portfólios através de gêmeos digitais, sistemas de energia inteligentes e soluções pré-fabricadas. Parcerias entre fornecedores de tecnologia e operadores de hiperescala fortalecem as capacidades de entrega de ponta a ponta. As empresas competem por meio da inovação em eficiência de resfriamento, automação e arquitetura pronta para borda. O mercado favorece players com fortes redes de serviços e credenciais de sustentabilidade comprovadas. Fusões contínuas e colaborações estratégicas impulsionam a diversificação de produtos e a expansão da presença regional nos EUA, Canadá e México.

Desenvolvimentos Recentes:

Desenvolvimentos Recentes:

- Em outubro de 2025, um consórcio incluindo BlackRock, Microsoft, Nvidia e outros concordou em adquirir a Aligned Data Centers por $40 bilhões. Este consórcio, conhecido como Artificial Intelligence Infrastructure Partnership (AIP), está pronto para implantar $30 bilhões em capital próprio com planos de expansão, visando o crescimento da infraestrutura de IA nos EUA e na América Latina.

- Em outubro de 2025, a ABB anunciou o desenvolvimento de data centers de IA de próxima geração em colaboração com a NVIDIA. A ABB introduziu produtos inovadores, incluindo o HiPerGuard, o primeiro UPS de média tensão de estado sólido do mundo, projetado para aumentar a densidade de energia e a eficiência energética em data centers de IA, e o SACE Infinitus, o primeiro disjuntor de estado sólido certificado pela IEC do mundo para viabilidade de distribuição de corrente contínua em data centers.

- Em junho de 2025, a Amazon anunciou um investimento de $10 bilhões para um campus de inovação em computação em nuvem e IA de alta tecnologia no Condado de Richmond, Carolina do Norte. Este novo data center apoiará tecnologias de computação em nuvem e IA generativa.

- Em maio de 2025, a Cisco Systems, Inc. juntou-se à AI Infrastructure Partnership (AIP), colaborando com investidores chave e líderes de tecnologia como BlackRock, Microsoft, NVIDIA e outros para impulsionar investimentos em data centers de IA e infraestrutura relacionada. Esta parceria visa mobilizar capital de investimento significativo para apoiar cargas de trabalho de IA seguras e escaláveis em data centers na América do Norte.