Краткое содержание:

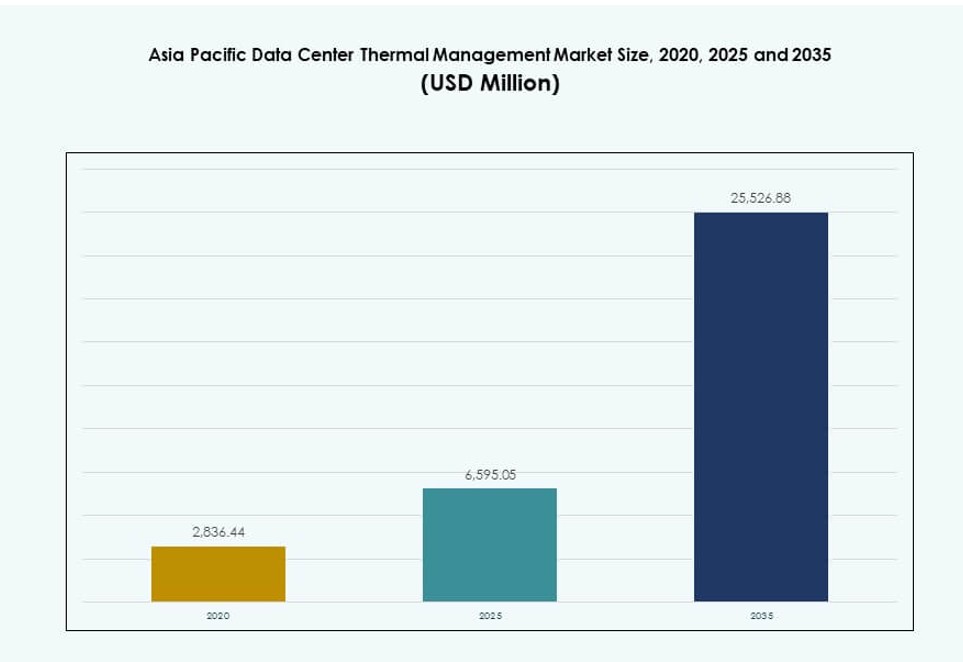

Размер рынка управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона оценивался в 2,836.44 млн долларов США в 2020 году, увеличился до 6,595.05 млн долларов США в 2025 году и, как ожидается, достигнет 25,526.88 млн долларов США к 2035 году, регистрируя среднегодовой темп роста (CAGR) в 14.39% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона 2025 |

6,595.05 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона, CAGR |

14.39% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона 2035 |

25,526.88 млн долларов США |

Растущий спрос на рабочие нагрузки ИИ, облачные сервисы и периферийные вычисления стимулирует инновации в тепловых решениях. Операторы внедряют жидкостное, погружное и гибридное охлаждение для управления теплом высокоплотных серверов. Интеллектуальные системы управления и предиктивная тепловая аналитика трансформируют показатели эффективности. Компании рассматривают тепловой дизайн как ключевой элемент надежности операций и оптимизации энергопотребления. Цели устойчивого развития и более строгие требования к эффективности стимулируют инвестиции в экологическое охлаждение. Рынок имеет стратегическую ценность для инвесторов, сосредоточенных на гипермасштабируемом расширении и устойчивости цифровой инфраструктуры.

Китай, Япония и Индия лидируют по доле рынка благодаря быстрому строительству центров обработки данных и цифровому росту. Юго-Восточная Азия, включая Индонезию, Вьетнам и Филиппины, быстро развивается благодаря сильному внедрению облачных технологий и поддержке местной политики. Зрелая инфраструктура и инновационные центры в Южной Корее и Австралии способствуют внедрению интеллектуального охлаждения. Это региональное разнообразие формирует индивидуальные тепловые стратегии и ускоряет спрос в различных климатических зонах и уровнях цифровой зрелости.

Динамика рынка:

Драйверы рынка

Бурное развитие гипермасштабируемых и колокационных центров обработки данных в ведущих экономиках региона

Рынок управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона расширяется благодаря росту гипермасштабируемых и колокационных проектов в Китае, Индии, Японии и Юго-Восточной Азии. Облачные гиганты, такие как AWS, Google, Microsoft и Alibaba, продолжают строить гипермасштабируемые кампусы, стимулируя спрос на эффективную тепловую инфраструктуру. Растущие цифровые нагрузки требуют точного охлаждения в средах с высокой плотностью серверов. Операторам нужны тепловые решения, которые сокращают потребление энергии при сохранении времени безотказной работы. Поставщики колокационных услуг быстрее масштабируются с модульными, интегрированными системами охлаждения. Государственные и частные инвестиции направляются в объекты уровня III и IV, стимулируя тепловые инновации. Это поддерживает надежность предоставления услуг в условиях быстрого роста облачных технологий в регионе. Участники рынка рассматривают управление тепловыми процессами как критически важную инвестицию, обеспечивающую стабильную работу в тропическом и умеренном климате.

- Например, AWS представила передовые гибридные компоненты охлаждения в своих центрах обработки данных следующего поколения, сочетая воздушное и жидкостное охлаждение для снижения механического энергопотребления до 46% в условиях пикового охлаждения по сравнению с предыдущими проектами.

Ускоренное внедрение ИИ и высокопроизводительных рабочих нагрузок стимулирует переход к передовым системам охлаждения

Быстрое внедрение искусственного интеллекта и вычислений на базе GPU изменило тепловые потребности региональных центров обработки данных. Плотные серверные стойки с чипами ИИ генерируют более высокие тепловые нагрузки, требуя методов охлаждения нового поколения. Жидкостное охлаждение и погружное охлаждение набирают популярность благодаря производительности и эффективности. Предприятия и облачные компании внедряют системы прямого охлаждения чипов для управления температурой на уровне процессора. Традиционные системы на основе воздуха больше не удовлетворяют требованиям моделей ИИ, работающих круглосуточно. Поставщики систем теплового управления внедряют системы с интеграцией ИИ, которые регулируют охлаждение в реальном времени. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе отвечает масштабируемыми, высокоэффективными технологиями. Планировщики инфраструктуры придают приоритет охлаждению как ключевому показателю в новых и модернизируемых проектах. Стратегическое внедрение обеспечивает долгосрочную устойчивость и производительность.

Требования к энергоэффективности и цели по снижению выбросов углерода стимулируют инновации в области зеленого теплового управления и модернизации

Страны Азиатско-Тихоокеанского региона ужесточают коды энергоэффективности и цели по снижению выбросов углерода. Операторы инвестируют в решения с низким коэффициентом эффективности использования энергии (PUE), чтобы соответствовать показателям устойчивости. Национальные дорожные карты в Сингапуре, Южной Корее и Австралии продвигают системы охлаждения, связанные с возобновляемыми источниками энергии. Существующие центры обработки данных внедряют модернизации, такие как экономайзеры, охлаждение свободным воздухом и тепловое хранение, чтобы снизить выбросы. Государственные субсидии и углеродные кредиты поддерживают обновления в критически важных ИТ-центрах. Стартапы представляют экологически чистые охлаждающие жидкости и пассивные системы отвода тепла. Крупные игроки внедряют инструменты DCIM для отслеживания потерь энергии и оптимизации воздушного потока. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе адаптируется через локализованный, экологически чувствительный дизайн систем. Бизнесы соответствуют требованиям, улучшая операционные маржи за счет снижения затрат на энергию.

- Например, AWS сообщила, что ее глобальные центры обработки данных достигли среднего коэффициента эффективности использования энергии (PUE) 1.15 в 2023 году, и ожидается, что новые компоненты инфраструктуры снизят будущие показатели PUE до 1.08. Это отражает значительные достижения в эффективности благодаря передовым методам охлаждения и улучшениям в дизайне по всему миру.

Частные инвестиционные и инфраструктурные фонды рассматривают тепловую эффективность как стратегическое преимущество в инвестиционных решениях

Тепловая эффективность играет центральную роль в оценке активов для инвесторов, поддерживающих цифровую инфраструктуру. Фонды все чаще требуют низкие показатели PUE и масштабируемые технологии охлаждения в проектных предложениях. Операторы подчеркивают передовые тепловые системы, чтобы привлечь финансирование через зеленые облигации и кредиты, связанные с ESG. Эффективное охлаждение снижает операционные расходы и увеличивает стоимость активов в течение их жизненного цикла. Системы охлаждения влияют на возврат инвестиций для колокационных и гипермасштабных построек. Стратегические партнерства с технологическими компаниями укрепляют интеграцию от дизайна до строительства. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе рассматривается как ключевой фактор ценности в портфелях инвесторов. Эффективные тепловые стратегии улучшают оценки при выходе и привлекают глобальный капитал. Центры обработки данных с интеллектуальным охлаждением требуют премиальных ставок аренды на конкурентных рынках колокации.

Тенденции рынка

Интегрированные системы управления охлаждением с ИИ трансформируют тепловое управление с помощью предиктивной автоматизации в реальном времени

Системы теплового управления теперь интегрируют искусственный интеллект для прогнозирования и контроля изменений температуры в реальном времени. Решения на основе ИИ используют данные с датчиков для оптимизации воздушного потока, снижения избыточного охлаждения и предотвращения горячих точек. Эти системы помогают операторам мгновенно реагировать на колебания нагрузки. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе поддерживает этот переход с помощью программных платформ, которые автоматизируют скорость вентиляторов, поток охлаждающей жидкости и положение вентиляционных отверстий. Модели ИИ изучают тепловые шаблоны, снижая затраты на энергию и продлевая срок службы компонентов. Предиктивное управление позволяет динамически реагировать вместо статических порогов. Центры обработки данных увеличивают экономию энергии и улучшают время безотказной работы, используя машинное обучение. Операторы полагаются на тепловую интеллектуальность для обработки разнообразных аппаратных нагрузок и климатических условий.

Растущий переход к технологиям жидкостного охлаждения для серверных сред высокой плотности

Применение жидкостного охлаждения продолжает расти, особенно для рабочих нагрузок ИИ и высокопроизводительных вычислений. Системы прямого охлаждения чипов, жидкостные двери и погружные системы заменяют неэффективное воздушное охлаждение в плотных стойках. Операторы предпочитают жидкостные системы за более высокую теплопередачу и компактные размеры. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе поддерживает эту тенденцию через локализованное производство охлаждающих пластин и распределительных блоков. Поставщики вводят модульные системы, упрощающие модернизацию. Предприятия тестируют погружное охлаждение для управления теплом от обучения крупных языковых моделей. Жидкостные системы улучшают энергоэффективность, обеспечивая экономию пространства. Поставщики также интегрируют мониторинг окружающей среды для контроля потока охлаждающей жидкости и обнаружения утечек, улучшая надежность.

Тепловое управление становится основным компонентом проектирования периферийных и микроцентров обработки данных в развивающихся регионах

Периферийные вычисления расширяют потребности в тепловом управлении для удаленных и маломасштабных установок. Операторы размещают микроцентры обработки данных на телекоммуникационных башнях, заводах и в умных городах. Тепловые системы для периферийных сред должны быть компактными, модульными и саморегулирующимися. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе смещает фокус на готовые к периферии охлаждающие устройства с удаленным мониторингом. Решения включают безвентиляторные теплообменники, системы фазового перехода и гибридные воздушно-жидкостные установки. Операторам на периферии требуются бесшумные, не требующие обслуживания системы для ограниченных пространств. Устойчивость к колебаниям наружной температуры имеет критическое значение. Поставщики комплектуют тепловые системы с предварительно изготовленными периферийными модулями, что позволяет быстрее развертывать их на недостаточно обслуживаемых рынках.

Фокус на умной инфраструктуре центров обработки данных с интегрированными платформами мониторинга тепла и энергии

Операторы теперь требуют интегрированных систем управления, которые отслеживают тепловую, энергетическую и экологическую производительность. Инструменты DCIM объединяют температуру, воздушный поток, потребление энергии и статус активов в единую панель управления. Умные платформы помогают командам визуализировать горячие точки, блокировки воздушного потока и энергетические отклонения. Рынок теплового управления центрами обработки данных в Азиатско-Тихоокеанском регионе наблюдает рост использования программного обеспечения DCIM с поддержкой ИИ. Поставщики предлагают предиктивные инструменты, которые прогнозируют нагрузку на систему и потребности в охлаждении. Централизованные панели управления поддерживают более быстрые решения и удаленное устранение неполадок. Эти инструменты повышают операционную эффективность и снижают риски тепловых сбоев. Объекты интегрируют BMS, DCIM и моделирование CFD для планирования емкости и производительности.

Проблемы рынка

Высокие капитальные затраты и сложность внедрения передовых решений для охлаждения в существующих объектах

Передовые системы охлаждения, такие как жидкостное и погружное охлаждение, имеют высокие первоначальные затраты. Модернизация этих систем в устаревших объектах сложна и трудоемка. Операторы сталкиваются с конструктивными ограничениями, нехваткой пространства и проблемами совместимости со старым оборудованием. Переход от воздушных систем охлаждения к гибридным моделям часто нарушает работу. Жидкостные системы также требуют специализированных трубопроводов, датчиков и инфраструктуры для обнаружения утечек. Это увеличивает стоимость и технические риски проектов. Рынок управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона должен балансировать между инновациями и доступностью. Многие операторы не решаются инвестировать без четкой окупаемости или наличия технических навыков внутри компании. Финансовые ограничения замедляют внедрение, особенно в средних и развивающихся рынках.

Недостаток квалифицированной рабочей силы и региональные различия в готовности к термическим технологиям замедляют внедрение

Проектирование и обслуживание термических систем требуют специализированной подготовки в области гидродинамики, управления и эксплуатации центров обработки данных. По всему Азиатско-Тихоокеанскому региону доступ к таким квалифицированным специалистам неравномерен. В странах без сильных технических экосистем внедрение передового охлаждения остается низким. Мелкие операторы полагаются на импортные системы с ограниченной поддержкой инфраструктуры. Языковые и регуляторные барьеры задерживают внедрение в нескольких странах. Рынок управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона должен устранять пробелы в навыках через программы обучения и сертификации, проводимые поставщиками. Без местных знаний системы охлаждения часто работают неэффективно, расходуя энергию. Это ограничивает преимущества термических инноваций в регионе.

Возможности рынка

Рост облачных технологий и зеленых центров обработки данных в Юго-Восточной Азии создает спрос на устойчивое охлаждение

Индонезия, Вьетнам, Таиланд и Филиппины становятся ключевыми зонами роста для инфраструктуры данных. Правительства продвигают цифровые услуги, внедрение облачных технологий и локализацию данных. Эти тенденции создают спрос на устойчивые и эффективные термические системы. Рынок управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона может захватить рост, локализуя решения с низким PUE. Поставщики, предлагающие модульные, масштабируемые и экологически чистые блоки охлаждения, будут пользоваться высоким спросом. Сертификация зеленых зданий и энергетические мандаты поддерживают расширение рынка в этих странах.

Партнерства с коммунальными службами и муниципальными сетями открывают новые модели термического восстановления и свободного охлаждения

Несколько городов по всему Азиатско-Тихоокеанскому региону исследуют использование отходящего тепла от центров обработки данных в сетях центрального отопления. Системы охлаждения, которые позволяют повторное использование тепла, могут получить государственные стимулы и снизить углеродный след. Рынок управления тепловыми процессами в центрах обработки данных Азиатско-Тихоокеанского региона выигрывает от государственно-частных партнерств, поддерживающих системы охлаждения без использования воды, интегрированные в сеть. Поставщики, предлагающие системы, совместимые с этими сетями, получают стратегическое преимущество. Городские центры обработки данных с функциями термической интеграции станут предпочтительными объектами для инвестиций.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке управления тепловыми процессами в дата-центрах Азиатско-Тихоокеанского региона благодаря масштабу инвестиций в гипермасштабные и колокационные объекты. Эти объекты требуют охлаждающей мощности в несколько мегаватт и используют смесь гибридных технологий охлаждения. Средние центры демонстрируют стабильное внедрение, особенно среди региональных предприятий и зон публичного облака. Малые дата-центры обслуживают потребности на месте, но сталкиваются с ограничениями по пространству и бюджету. Рост в сегменте крупных центров обусловлен спросом на гипермасштабные решения и поддерживаемыми государством облачными программами.

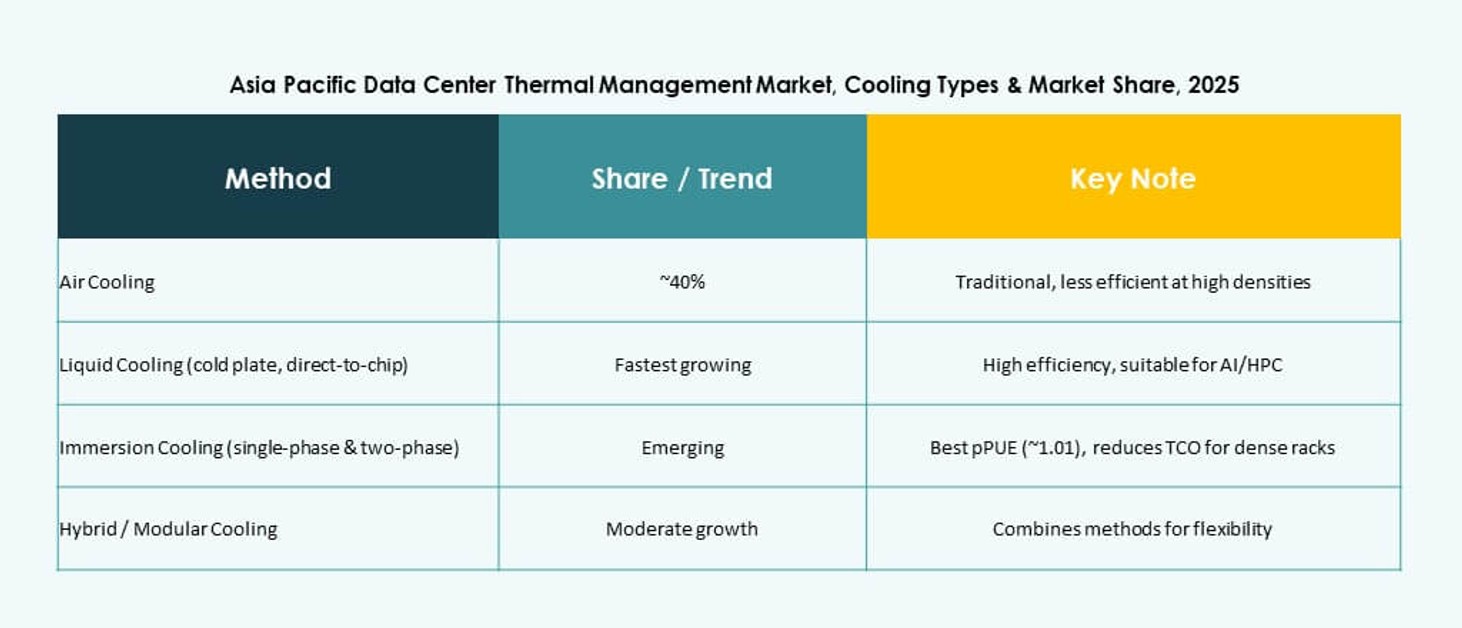

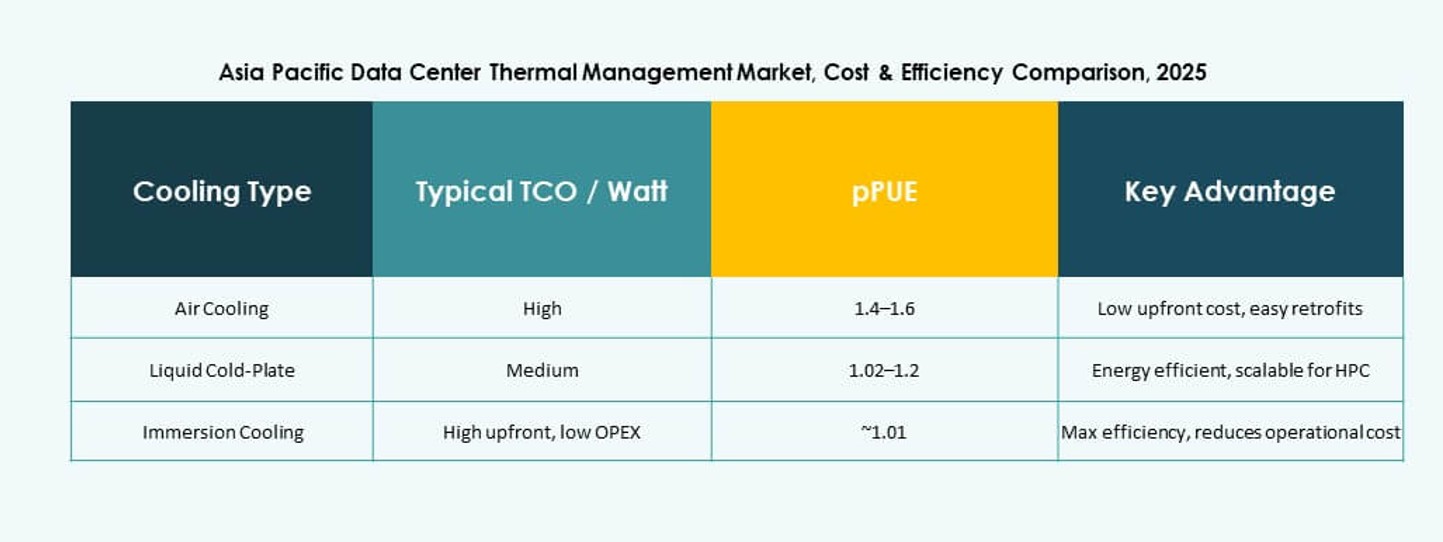

По технологии охлаждения

Воздушное охлаждение остается наиболее распространенным, с широким применением горячих/холодных коридоров и теплообменников на задней двери. Однако жидкостное охлаждение завоевывает долю рынка благодаря эффективности в задачах, насыщенных ИИ. Методы прямого охлаждения чипов и погружения предпочитаются для высокоплотных стоек. Гибридные системы, сочетающие воздушное и жидкостное охлаждение, появляются в многоуровневых развертываниях. Варианты с фазовым переходом и термоэлектрические остаются нишевыми, но показывают перспективы для компактных сред. Рынок управления тепловыми процессами в дата-центрах Азиатско-Тихоокеанского региона смещается в сторону жидкостного доминирования.

По компонентам

Аппаратное обеспечение занимает наибольшую долю рынка, возглавляемую охлаждающими блоками, вентиляторами и трубопроводными системами. Программное обеспечение растет быстрее, поскольку инструменты ИИ и DCIM автоматизируют управление охлаждением. Услуги, такие как модернизация, мониторинг и профилактическое обслуживание, также расширяются с увеличением возраста объектов. Операторы инвестируют в сервисные контракты для обеспечения бесперебойной работы. Рынок балансирует между традиционными расходами на оборудование и растущими цифровыми услугами в области тепловой производительности.

По аппаратному обеспечению

Охлаждающие блоки и чиллеры занимают наибольшую долю доходов. Трубопроводные и распределительные системы поддерживают развертывание жидкостного охлаждения. Вентиляторы и устройства для воздушного потока остаются ключевыми для воздушных систем охлаждения. Теплообменники необходимы как в воздушных, так и в жидкостных системах. Модульное и энергоэффективное оборудование остается в высоком спросе. Другие компоненты, такие как датчики и тепловые пластины, привлекают внимание в системах прямого охлаждения чипов.

По программному обеспечению

Панели DCIM и инструменты оптимизации ИИ доминируют в сегменте программного обеспечения. Программное обеспечение для моделирования CFD поддерживает продвинутое планирование и моделирование производительности. Модули BMS связывают HVAC, питание и охлаждение в единую систему. Поставщики сосредотачиваются на предиктивной аналитике и функциях автоматизации. Программное обеспечение помогает снизить затраты на энергию и поддерживает показатели устойчивости.

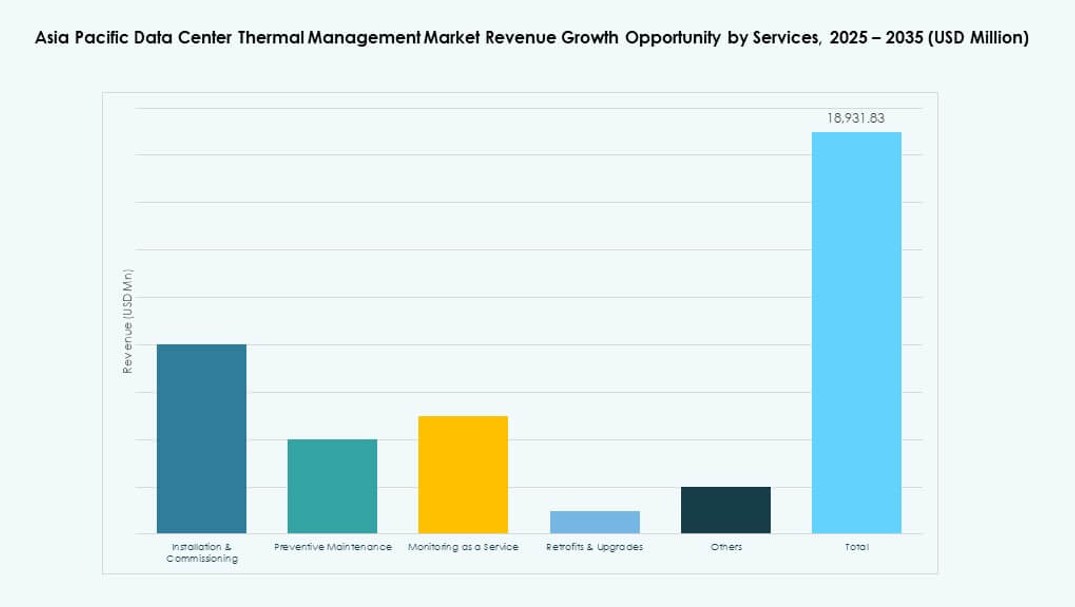

По услугам

Установка и ввод в эксплуатацию лидируют в сегменте услуг, за ними следуют профилактическое обслуживание. Мониторинг как услуга набирает популярность благодаря удаленной эксплуатации объектов. Услуги по модернизации помогают старым объектам внедрять новые методы охлаждения. Обновления обеспечивают соответствие стандартам PUE и нормативным требованиям. Операторы дата-центров полагаются на поставщиков услуг для оптимизации долгосрочной тепловой эффективности.

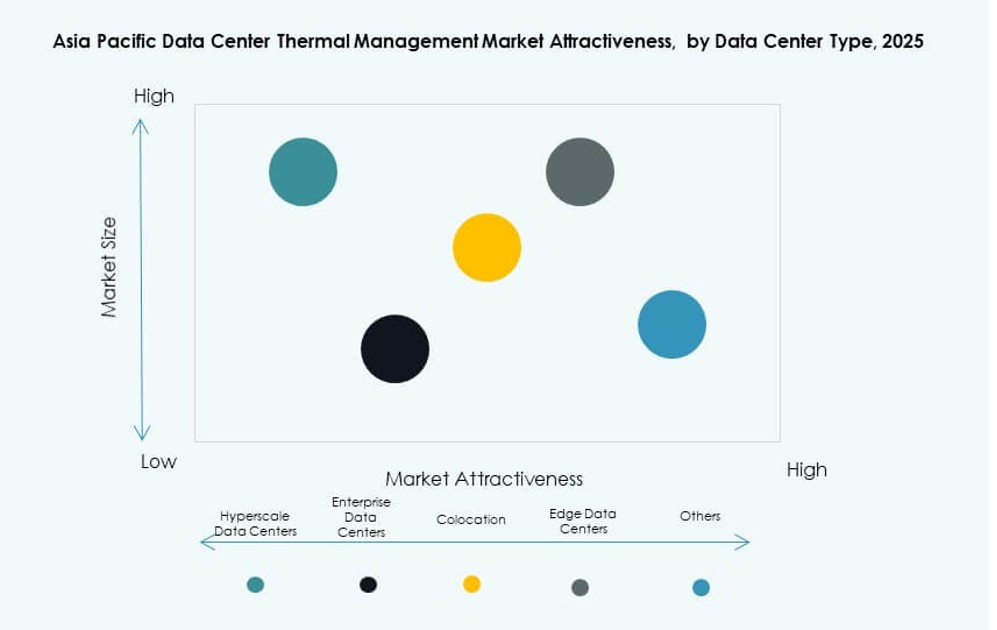

По типу дата-центра

Гипермасштабные дата-центры доминируют на рынке из-за высоких требований к емкости и производительности. За ними следуют колокационные/облачные провайдеры, которым требуются гибкие и многопользовательские системы охлаждения. Корпоративные дата-центры сохраняют свое присутствие в регулируемых отраслях. Периферийные/микро дата-центры находят все большее применение в телекоммуникационных и промышленных условиях. Каждый тип требует индивидуальных термических решений в зависимости от масштаба и местоположения.

По структуре

Охлаждение на уровне помещения остается наиболее распространенным, но уступает место системам на уровне ряда и стойки в новых постройках. Системы на уровне стойки обеспечивают точное охлаждение для плотных стоек. Блоки на уровне ряда оптимизируют воздушный поток в модульных капсулах. Переход к распределенным, высокоплотным установкам поддерживает рост охлаждения, специфичного для структуры. Рынок термического управления дата-центрами Азиатско-Тихоокеанского региона соответствует этой структурной эволюции.

Региональные инсайты

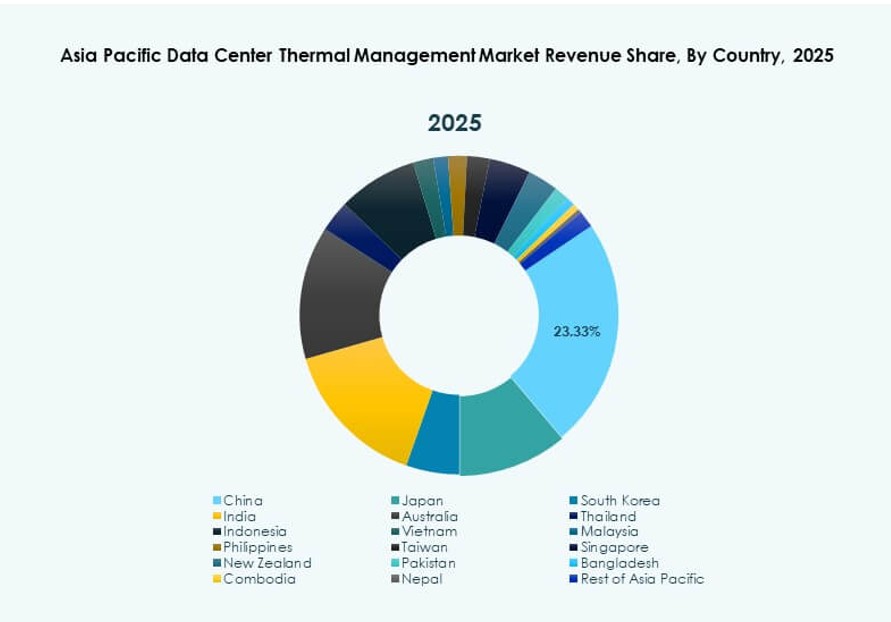

Восточная Азия лидирует с Китаем, Японией и Южной Кореей, на долю которых приходится более 47% регионального рынка

Восточная Азия доминирует на рынке термического управления дата-центрами Азиатско-Тихоокеанского региона благодаря цифровой трансформации, промышленному ИИ и сильной облачной инфраструктуре. Китай лидирует с гипермасштабными постройками и поддерживаемыми государством зелеными зонами данных. Япония сохраняет лидерство в модульных и энергоэффективных системах. Южная Корея продвигает умную термическую автоматизацию в дата-центрах, поддерживаемых телекоммуникациями. Поставщики сосредотачиваются на высокоэффективных и гибридных системах охлаждения в этих технологически развитых странах. Зрелые регуляции и энергетические мандаты дополнительно углубляют рынок.

- Например, национальный план действий Китая по зеленым дата-центрам требует, чтобы средняя эффективность использования энергии дата-центров снизилась ниже 1,5 к 2025 году. Этот мандат стимулирует масштабное внедрение энергоэффективных систем охлаждения и передовых технологий термического управления в гипермасштабных и корпоративных объектах.

Южная Азия демонстрирует быстрый рост, и Индия становится ключевым рынком с 23% региональной доли

Индия лидирует в Южной Азии благодаря национальным законам о суверенитете данных, политике цифрового включения и расширению гипермасштабов. Ее тропический климат делает термическую эффективность критически важной, стимулируя внедрение высокоэффективных систем. Государственные инициативы поддерживают новые технологии охлаждения в рамках программ Make-in-India и PLI. Спрос со стороны облачных, финтех и розничных секторов стимулирует многогородские развертывания. Рынок также привлекает иностранные инвестиции в инфраструктуру, ориентированную на периферию и ИИ. Это представляет долгосрочный потенциал для устойчивых и масштабируемых термических решений.

- Например, дата-центр Chennai 1 компании AdaniConneX спроектирован для достижения эффективности использования энергии ниже 1,45. Этот объект отражает переход Индии к энергоэффективной инфраструктуре для поддержки гипермасштабных и корпоративных рабочих нагрузок.

Юго-Восточная Азия набирает обороты с 18% долей, обусловленной развитием облачных, периферийных и зеленых инфраструктур

Юго-Восточная Азия, включая Индонезию, Сингапур, Вьетнам и Филиппины, является самым быстрорастущим региональным кластером. Растущее внедрение облачных технологий и инициативы умных городов увеличивают спрос на компактные, энергоэффективные тепловые системы. Сингапур вводит ограничения на использование энергии, создавая спрос на ультраэффективное охлаждение. Индонезия и Вьетнам привлекают инвестиции в гипермасштабные проекты, связанные с ростом числа цифровых пользователей. Участники рынка сосредотачиваются на охлаждении, адаптированном к влажным, тропическим условиям региона. Новые центры обработки данных интегрируют свободное охлаждение, жидкостные системы и использование возобновляемой энергии.

Конкурентные инсайты:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation

Конкурентная среда на рынке теплового управления центров обработки данных Азиатско-Тихоокеанского региона демонстрирует сильных глобальных и региональных игроков. Компании конкурируют по производительности продукции, энергоэффективности и интеграции с цифровыми системами управления. Schneider Electric лидирует с широкими портфелями и сильными сервисными сетями. Vertiv сосредотачивается на модульном охлаждении и управлении на основе ИИ для удовлетворения различных рабочих нагрузок. Daikin и Delta продвигают эффективное оборудование с локальной поддержкой на ключевых рынках. Johnson Controls и Airedale поставляют крупные системы охлаждения для предприятий и промышленности с высокой надежностью. Fujitsu, Huawei и Mitsubishi используют сильное местное присутствие и партнерства в области центров обработки данных. Eaton поддерживает интегрированную оркестрацию питания и охлаждения. Компании инвестируют в НИОКР для снижения энергопотребления и уменьшения общей стоимости владения. Эта конкуренция ускоряет внедрение передовых тепловых решений в гипермасштабных и корпоративных объектах.

Последние разработки:

- В ноябре 2025 года LG Electronics заключила партнерство с Flex для разработки передовых решений по тепловому управлению для центров обработки данных на гигавааттном уровне в Азиатско-Тихоокеанском регионе. В этом сотрудничестве LG объединяет свои высокопроизводительные модули воздушного и жидкостного охлаждения, включая CRAC, CRAH, чиллеры и блоки распределения охлаждающей жидкости, с жидкостным охлаждением и ИТ-инфраструктурой Flex для создания модульных, предварительно изготовленных решений для центров обработки данных, решающих проблемы с повышением температуры.

- В ноябре 2025 года Eaton Corporation подписала окончательное соглашение о приобретении Boyd Thermal за 9,5 миллиардов долларов, расширяя решения по жидкостному охлаждению для высокоплотных центров обработки данных в Азиатско-Тихоокеанском регионе.

- В августе 2025 года Daikin Industries Ltd. приобрела Dynamic Data Centers Solutions, Inc. (DDC Solutions) для укрепления предложений по охлаждению центров обработки данных с использованием ИИ с кондиционированием воздуха на уровне серверных стоек для рынка теплового управления Азиатско-Тихоокеанского региона.