Краткое содержание:

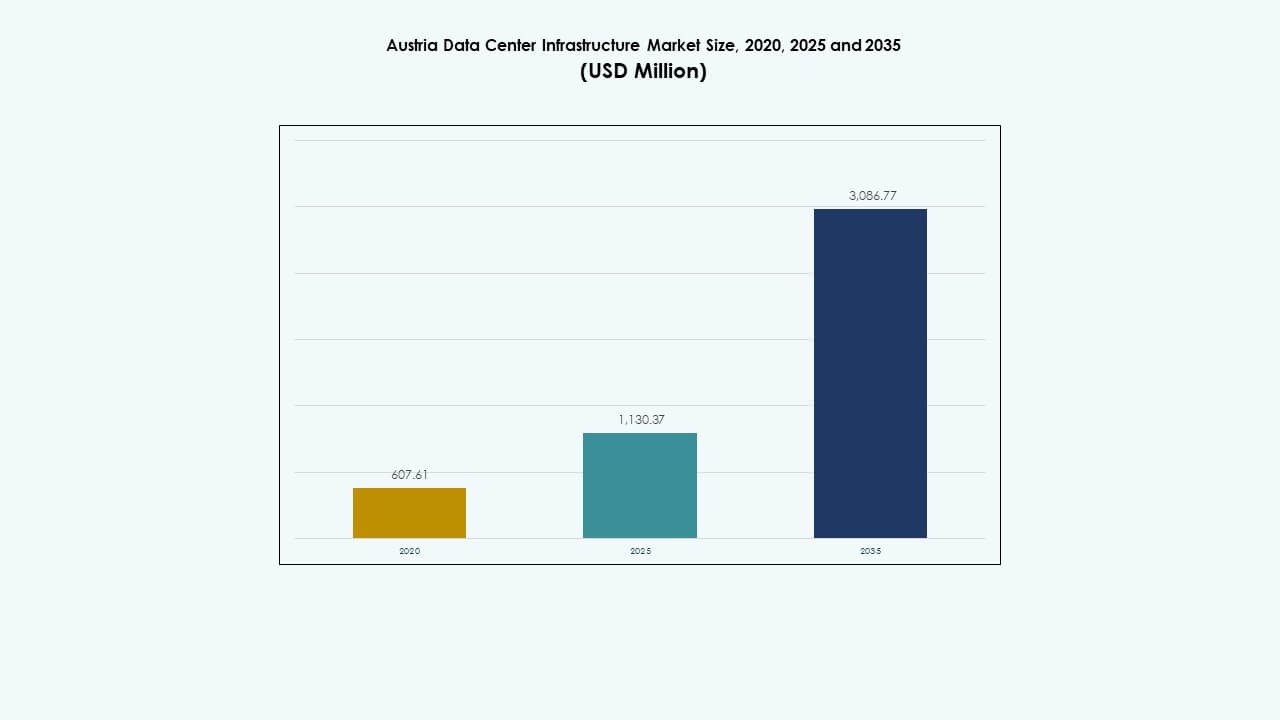

Размер рынка инфраструктуры центров обработки данных в Австрии оценивался в 607,61 миллиона долларов США в 2020 году, до 1 130,37 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 086,77 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,50% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Австрии 2025 |

1 130,37 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных в Австрии, CAGR |

10,50% |

| Размер рынка инфраструктуры центров обработки данных в Австрии 2035 |

3 086,77 миллиона долларов США |

Сильное внедрение облачных вычислений, искусственного интеллекта и цифровой трансформации продвигает рынок инфраструктуры центров обработки данных в Австрии вперед. Рынок получает выгоду от интеграции устойчивой энергии, эффективных решений для охлаждения и расширения вычислений на периферии, поддерживающих операции с низкой задержкой. Растущий спрос на локализацию данных и оптимизацию энергии привлекает глобальных и местных инвесторов. Это устанавливает Австрию как важный европейский центр для безопасной, высокопроизводительной цифровой инфраструктуры и долгосрочных технологических инвестиций.

Вена и Нижняя Австрия доминируют на национальном уровне благодаря продвинутой связности и присутствию гипермасштабных центров. Верхняя Австрия и Штирия демонстрируют растущий потенциал с промышленным интернетом вещей и цифровизацией, ориентированной на производство. Западная Австрия выступает как устойчивая зона, использующая возобновляемую энергию для модульных объектов. Это региональное разнообразие укрепляет конкурентоспособность Австрии в экосистеме инфраструктуры данных Центральной Европы.

Движущие силы рынка

Движущие силы рынка

Растущее внедрение облачных технологий и требования к суверенитету данных

Рынок инфраструктуры центров обработки данных в Австрии получает выгоду от растущей миграции предприятий к облачным и гибридным решениям. Бизнес стремится к производительности с низкой задержкой, соблюдая европейские законы о суверенитете данных. Предприятия в финансовом, медицинском и государственном секторах расширяют местные объекты для защиты конфиденциальной информации. Гипермасштабные компании сотрудничают с местными провайдерами для расширения покрытия на периферии в Вене и Линце. Растущий спрос на масштабируемую инфраструктуру стимулирует инвестиции в проекты Tier III и Tier IV. Автоматизация повышает стабильность работы, снижая риски простоев. Высокопроизводительные волоконно-оптические сети ускоряют цифровую трансформацию. Инвесторы получают уверенность благодаря постоянным обновлениям инфраструктуры и прозрачным нормативным рамкам. Это укрепляет позицию Австрии в европейской экосистеме данных.

Быстрая интеграция энергоэффективных и зеленых технологий

Центры обработки данных в Австрии интегрируют возобновляемые источники энергии и системы жидкостного охлаждения для снижения углеродной интенсивности. Операторы внедряют инфраструктуру на солнечной и гидроэнергии для достижения целей ЕС в области устойчивого развития. Рынок принимает передовые технологии повторного использования тепла для повышения операционной эффективности. Системы охлаждения, использующие методы свободного воздуха, значительно снижают затраты на энергию. Модернизация оборудования повышает устойчивость, минимизируя выбросы. Партнерства с поставщиками коммунальных услуг обеспечивают стабильное получение зеленой энергии. Бизнес рассматривает соблюдение экологической устойчивости как конкурентное преимущество. Это укрепляет доверие инвесторов и соответствует корпоративным приоритетам ESG. Непрерывная оптимизация энергии формирует долгосрочное создание ценности в этом секторе.

- Например, регион Azure Austria East от Microsoft получает гидроэнергию от электростанций Verbund в Майрхофене/Туксбахе и Фройденау, что соответствует обязательству Microsoft обеспечить все центры обработки данных на 100% возобновляемой энергией к концу 2025 года.

Рост внедрения Edge Computing для приложений с низкой задержкой

Принятие edge computing увеличивается с ростом IoT, искусственного интеллекта и аналитики в реальном времени. Операторы связи создают микроцентры обработки данных рядом с промышленными кластерами для обеспечения рабочих нагрузок, чувствительных к задержке. Рынок инфраструктуры центров обработки данных в Австрии развивается с распределенной инфраструктурой, поддерживающей умное производство и подключенную мобильность. Предприятия отдают приоритет вычислениям ближе к конечным пользователям для улучшения отзывчивости. Локализованный хостинг поддерживает более быструю доставку приложений для здравоохранения, логистики и финансовых услуг. Расширение региональной телекоммуникационной сети обеспечивает стабильную связь в развивающихся центрах. Это стимулирует спрос на компактные, модульные объекты. Интеграция мониторинга на основе ИИ дополнительно улучшает производительность и безопасность сети. Этот сдвиг создает основу для моделей предоставления услуг следующего поколения.

- Например, Kapsch TrafficCom развернула рабочие нагрузки управления дорожным движением в реальном времени на Azure Austria East, начиная с августа 2025 года, используя три локальные зоны доступности для снижения задержки по сравнению с регионами Западной Европы для IoT-приложений, связанных с мобильностью.

Сильные инвестиции государственного и частного сектора в цифровую инфраструктуру

Правительство Австрии продвигает цифровизацию через стимулы и партнерства, поощряющие частные инвестиции. Национальные программы широкополосной связи улучшают подключение для промышленных зон и промышленных парков. Многонациональные компании инвестируют в расширяющиеся технологические коридоры Вены. Рынок получает поддержку от финансовых учреждений, финансирующих проекты модернизации. Государственные органы поощряют строительство устойчивых центров обработки данных для соблюдения норм ЕС по выбросам. Обновления инфраструктуры соответствуют развертыванию 5G и инициативам умных городов. Инвесторы отмечают предсказуемые регуляторные процессы и стабильные экономические условия. Это обеспечивает долгосрочную уверенность для гипермасштабных и колокационных разработок. Непрерывная поддержка политики обеспечивает сбалансированный рост по всей цифровой инфраструктуре страны.

Тенденции рынка

Появление модульного и сборного строительства центров обработки данных

Операторы применяют модульные методы строительства для ускорения сроков развертывания. Сборные модули уменьшают сложность на месте и позволяют гибко масштабировать мощности. Рынок инфраструктуры дата-центров в Австрии испытывает рост в использовании заводских компонентов, поддерживающих более быструю доставку. Модульные блоки снижают капитальные затраты и упрощают графики технического обслуживания. Поставщики сосредотачиваются на адаптируемых проектах для городских и удаленных мест. Модульность улучшает экономическую эффективность для малых предприятий. Она позволяет поэтапное расширение в соответствии с потребностями клиентов. Сборные корпуса улучшают контроль качества во время производства. Тренд усиливает конкурентоспособность за счет сокращения задержек в строительстве и оптимизированной масштабируемости.

Расширение возможностей искусственного интеллекта и автоматизации

Операторы дата-центров внедряют ИИ для предиктивного обслуживания и оптимизации ресурсов. Автоматизация улучшает распределение нагрузки между серверами для предотвращения перегрева. Рынок инфраструктуры дата-центров в Австрии смещается в сторону интеллектуальных инструментов управления. Интеграция ИИ улучшает обнаружение неисправностей и операционную устойчивость. Умные системы оптимизируют охлаждение, использование энергии и балансировку нагрузки. Предиктивная аналитика снижает простои, обнаруживая ранние признаки отказа компонентов. Автоматизация снижает количество ручных ошибок, увеличивая время безотказной работы. Она преобразует традиционные операции в саморегулируемые системы. Этот тренд поддерживает устойчивую, эффективную инфраструктуру, отвечающую изменяющимся потребностям бизнеса.

Растущее внедрение высокоплотных и жидкостных технологий охлаждения

С увеличением рабочих нагрузок ИИ и ВВП, предпочтение отдается высокоплотным конфигурациям. Операторы переходят на жидкостное охлаждение для более эффективного управления теплом. Рынок инфраструктуры дата-центров в Австрии наблюдает инновации в решениях по управлению теплом. Продвинутые конструкции стоек позволяют компактные, энергоэффективные установки. Системы погружения в жидкость значительно сокращают потребление энергии на охлаждение. Поставщики сотрудничают с производителями для улучшения производительности охлаждающей жидкости. Высокоплотные стойки поддерживают облачные и ИИ-сервисы с высокой производительностью. Это улучшает использование энергии при сохранении надежного времени безотказной работы. Тренд подчеркивает стремление Австрии к передовым и устойчивым инфраструктурным решениям.

Укрепление экосистем межсоединений по всей Центральной Европе

Австрия становится региональным мостом для соединений между Западной и Восточной Европой. Дата-центры расширяют точки доступа в сеть для улучшения глобальных маршрутов обмена. Рынок инфраструктуры дата-центров в Австрии получает выгоду от экосистем, не зависящих от операторов связи. Узлы межсоединений в Вене привлекают многонациональные предприятия. Сильная волоконная связь с Германией, Чехией и Венгрией способствует трансграничному потоку данных. Предприятия используют местоположение Австрии для обеспечения непрерывности бизнеса и доступа с низкой задержкой. Это поддерживает международное сотрудничество и рост спроса на колокацию. Этот тренд продвигает Австрию как стратегический узел для регионального обмена данными.

Проблемы рынка

Проблемы рынка

Высокие затраты на энергию и ограниченная доступность возобновляемых источников

Рост цен на энергоносители создает финансовое давление на операторов, управляющих энергоемкими средами. Рынок инфраструктуры дата-центров в Австрии сталкивается с проблемами балансировки надежности и устойчивости. Ограниченные возможности возобновляемых источников энергии в периоды пикового спроса влияют на операционные расходы. Зависимость от импортируемых источников энергии увеличивает уязвимость. Дата-центры должны оптимизировать эффективность с помощью передовых систем охлаждения и автоматизации. Внедрение систем хранения энергии остается медленным из-за ограничений капитала. Это вынуждает операторов пересматривать соглашения о поставках для предсказуемости затрат. Управление растущими расходами на электроэнергию становится важным для конкурентоспособности. Обеспечение доступного, экологически чистого доступа к энергии останется ключевой операционной проблемой.

Дефицит квалифицированной рабочей силы и сложность соблюдения нормативных требований

Рынок сталкивается с нехваткой специалистов, обладающих навыками в области проектирования сетей, интеграции ИИ и управления системами охлаждения. Соответствие законам ЕС о данных и требованиям энергоэффективности требует постоянной адаптации. Мелкие операторы испытывают трудности с выполнением требований сертификации ISO и EN. Рынок инфраструктуры дата-центров в Австрии должен согласовать технические возможности с юридическими стандартами. Программы обучения и развития рабочей силы отстают от цифрового расширения. Это замедляет сроки ввода в эксплуатацию инфраструктуры. Сложные строительные нормы увеличивают циклы одобрения для крупных объектов. Решение проблем с навыками и соблюдением нормативных требований критично для поддержания долгосрочного роста.

Возможности рынка

Растущий спрос на инфраструктуру, оптимизированную для ИИ, и развертывания на периферии

Рабочие нагрузки ИИ создают возможности для специализированного оборудования и систем жидкостного охлаждения. Рынок инфраструктуры дата-центров в Австрии позиционирует себя для удовлетворения потребностей в обучении и выводах ИИ. Объекты на периферии рядом с промышленными кластерами поддерживают автоматизацию и IoT-сети. Спрос на серверы на базе GPU и высокоскоростное подключение продолжает расти. Это позволяет Австрии привлекать гипермасштабные компании, ищущие покрытие в Центральной Европе. Партнерства с исследовательскими институтами укрепляют технологические инновации. Непрерывное расширение инфраструктуры ИИ создает новые инвестиционные возможности. Эта возможность поддерживает цифровую конкурентоспособность Австрии в Центральной Европе.

Государственные инициативы по устойчивому развитию и цифровой экономике

Политика энергетического перехода Австрии благоприятствует низкоэмиссионным дата-центрам. Стимулы способствуют внедрению возобновляемой энергии и систем рекуперации тепла. Рынок инфраструктуры дата-центров в Австрии соответствует стратегии ЕС по зеленым данным. Бизнес получает налоговые преимущества за инвестиции в экологически эффективные решения. Это открывает двери для модульных и интегрированных с возобновляемыми источниками инфраструктурных проектов. Сильная поддержка политики обеспечивает долгосрочную уверенность инвесторов. Возможность привлекает отечественные и иностранные компании к расширению устойчивых операций. Стратегические стимулы продолжают привлекать крупномасштабные инвестиции в сектор.

Сегментация рынка

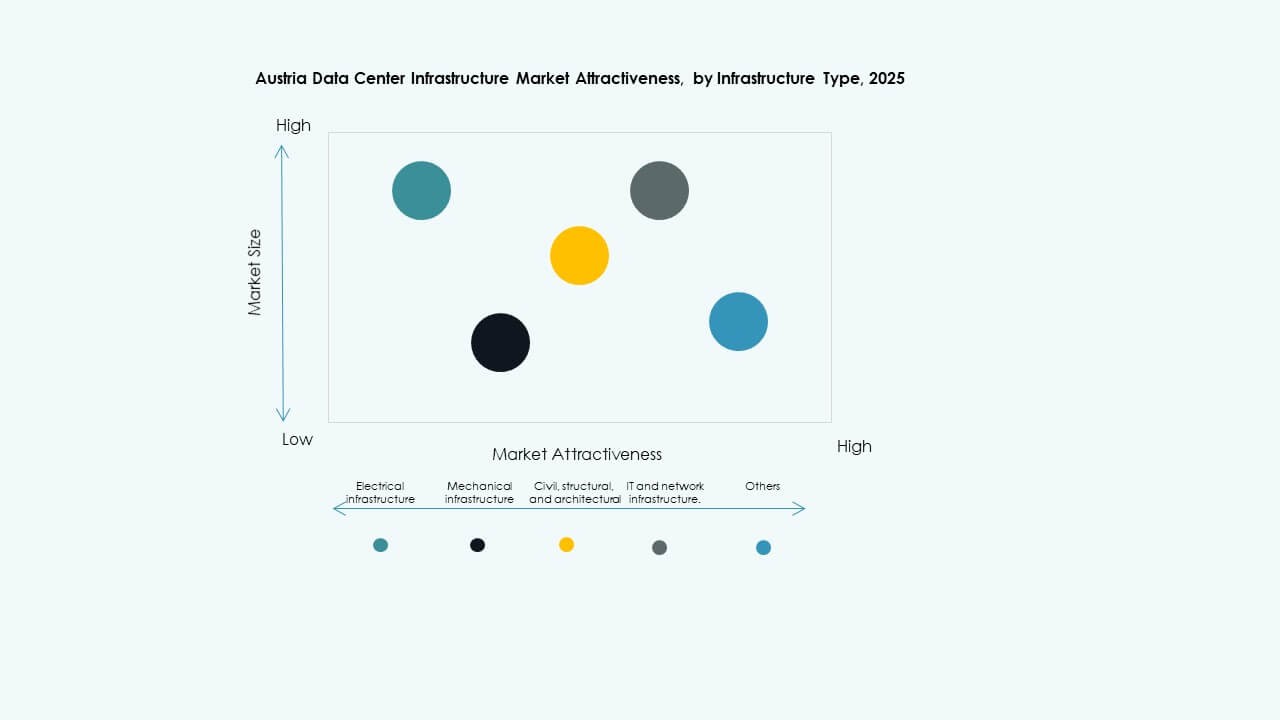

По типу инфраструктуры

Рынок инфраструктуры дата-центров в Австрии доминируется электрической и механической инфраструктурой из-за критических требований к времени безотказной работы. Электрические системы, такие как ИБП и распределительные устройства, обеспечивают непрерывность питания во время сбоев. Механическая инфраструктура поддерживает терморегуляцию с помощью чиллеров и систем охлаждения. ИТ и сетевая инфраструктура набирают обороты благодаря увеличению объемов данных и облачному использованию. Гражданские и структурные сегменты остаются важными для модульных и сборных конструкций. Эти категории в совокупности обеспечивают операционную стабильность, масштабируемость и энергоэффективность.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в этой категории, поддерживаемые расширяющимися гипермасштабными развертываниями. Надежные резервные системы и эффективные распределительные устройства (PDU) поддерживают критический баланс нагрузки. Системы накопления энергии в батареях (BESS) набирают популярность на фоне целей по интеграции возобновляемых источников энергии. Переключатели и распределительные устройства обеспечивают безопасность и управление нагрузкой. Сетевые соединения обеспечивают надежность работы во время энергетических переходов. Этот сегмент растет, поскольку Австрия сосредотачивается на устойчивых и чистых энергосистемах для цифровых операций.

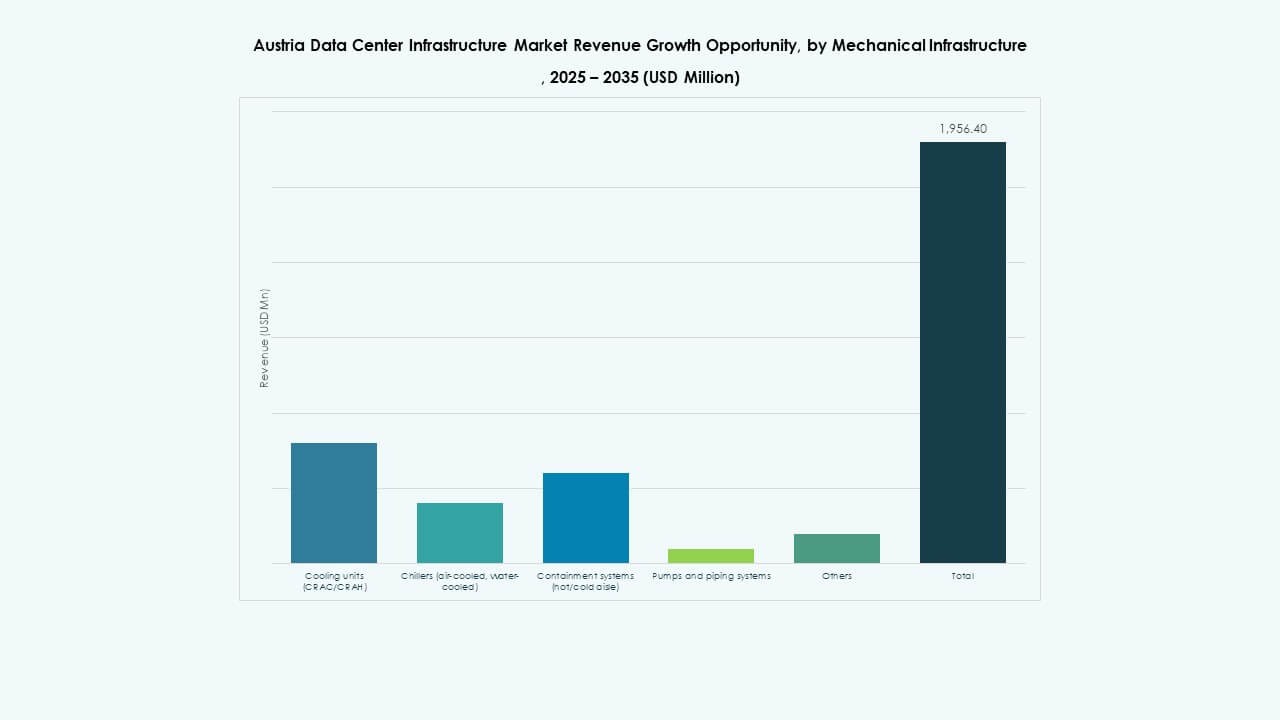

По механической инфраструктуре

Охлаждающие устройства и чиллеры доминируют в механическом сегменте, обеспечивая стабильную работу оборудования. Операторы предпочитают воздушные чиллеры в умеренных зонах и водяные устройства в крупных объектах. Системы изоляции улучшают тепловое разделение для повышения энергоэффективности. Насосы и трубопроводы поддерживают развертывание передовых систем жидкостного охлаждения. Рынок принимает системы охлаждения свободным воздухом для снижения углеродной интенсивности. Постоянное совершенствование технологий охлаждения способствует достижению целей устойчивого развития Австрии.

По гражданской / структурной и архитектурной инфраструктуре

Суперструктура и дизайн оболочки здания доминируют из-за строгих норм безопасности и долговечности. Подготовка площадки и модульные методы строительства сокращают сроки реализации проектов. Поднятые полы и сборные модули улучшают воздушный поток и гибкость. Строительные стандарты Австрии придают приоритет энергоэффективности через изоляцию и качество материалов. Модульные системы снижают капитальные риски для инвесторов. Этот сегмент остается важным для долгосрочной надежности объектов.

По IT и сетевой инфраструктуре

Сетевое оборудование и серверы занимают наибольшую долю из-за роста ИИ и облачных технологий. Системы хранения и кабельные системы расширяются с увеличением объема данных. Стойки и корпуса поддерживают оптимизацию пространства для высокоплотных систем. Оптоволокно улучшает связь между кластерами данных. Этот сегмент остается основой для цифровой трансформации бизнеса. Потребности в передовых вычислениях и периферийных данных стимулируют стабильные инвестиции.

По типу центра обработки данных

Колокационные и гипермасштабные объекты доминируют из-за аутсорсинга предприятий и миграции в облако. Периферийные центры обработки данных растут с расширением 5G и IoT. Корпоративные центры обработки данных продолжают обслуживать устаревшие рабочие нагрузки. Рынок инфраструктуры центров обработки данных Австрии выигрывает от сбалансированного роста всех типов. Модульные и сборные конструкции привлекают клиентов, чувствительных к затратам.

По модели доставки

Модели Design-Build и EPC доминируют для крупномасштабных разработок. Управление строительством остается предпочтительным для сложных многоэтапных проектов. Модели модернизации набирают популярность благодаря усилиям по обновлению. Подходы “под ключ” и модульные заводские конструкции позволяют быстро развертывать объекты. Рынок инфраструктуры центров обработки данных Австрии ценит гибкость и эффективность в моделях выполнения.

По типу уровня

Объекты уровня III лидируют на рынке благодаря надежности и энергетическому балансу. Объекты уровня IV обслуживают критически важные приложения, требующие резервирования. Центры уровня I и II поддерживают малые предприятия и периферийные узлы. Доминирование уровня III отражает акцент Австрии на высокое время безотказной работы и эффективность производительности.

Региональные Инсайты

Региональные Инсайты

Вена и Нижняя Австрия – Основной кластер дата-центров (46% доля рынка)

Вена остается ведущим цифровым центром Австрии, размещая гипермасштабные и колокационные центры. Ее близость к международным волоконным маршрутам поддерживает глобальную взаимосвязь. Нижняя Австрия выигрывает от доступа к возобновляемой энергии и наличия земель. Рынок инфраструктуры дата-центров в Австрии процветает здесь благодаря передовому управлению энергией. Операторы используют стабильные регуляции и высокую надежность сети. Постоянное расширение инфраструктуры поддерживает ее лидерскую роль в регионе.

- Например, A1 Telekom Austria управляет центром данных A1 Next Generation в Вене, занимающим 13,000 м² с 2,550 м² пространства, соответствующего Tier III, и подключенной мощностью 6 МВт. Объект был разработан совместно с IBM и соответствует передовым стандартам эффективности и надежности, укрепляя роль Вены как важного центра цифровой инфраструктуры.

Верхняя Австрия и Штирия – Зоны промышленного и периферийного расширения (31% доля рынка)

Верхняя Австрия поддерживает промышленную автоматизацию и цифровые операции, связанные с производством. Штирия переживает быстрый рост периферийных дата-центров, обусловленный внедрением промышленного интернета вещей. Фокус региона на логистике и энергоемких отраслях создает сильный цифровой спрос. Обновления в области связи ускоряют внедрение гибридных облачных решений. Рынок инфраструктуры дата-центров в Австрии расширяется за счет региональной промышленной цифровизации. Сильное сотрудничество с телекоммуникационными провайдерами повышает операционную эффективность.

- Например, Google приобрела землю в Кронсторфе, Верхняя Австрия, для потенциального гипермасштабного кампуса дата-центров, питаемого близлежащими гидроэлектрическими источниками на реке Энс. SPIE и Austrian Power Grid (APG) расширяют подстанцию Кронсторф и интегрируют ее в новое региональное кольцо электроснабжения 220 кВ к 2030 году, поддерживая будущие крупномасштабные инфраструктурные потребности в этом районе.

Западная Австрия – Зона развивающихся зеленых и модульных разработок (23% доля рынка)

Западная Австрия, включая Тироль и Форарльберг, наблюдает рост установок модульных дата-центров. Доступ к возобновляемой энергии из гидроресурсов укрепляет ее экологическую репутацию. Меньшие предприятия региона предпочитают масштабируемые модульные решения. Рынок инфраструктуры дата-центров в Австрии стабильно растет благодаря экологически чистым стимулам. Стабильная связь и климатические условия поддерживают эффективность охлаждения. Этот регион представляет собой ключевую область для устойчивого и распределенного роста данных.

Конкурентные Инсайты:

- Digital Realty

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Конкурентная среда на рынке инфраструктуры центров обработки данных Австрии включает в себя глобальных поставщиков инфраструктуры и специалистов по управлению энергией, конкурирующих по надежности, масштабируемости и устойчивости. Компании, такие как Digital Realty и Equinix, сосредоточены на крупных услугах колокации и межсоединений, предлагая широкое покрытие и высокий уровень доступности. ABB и Schneider Electric используют свои сильные стороны в системах электропитания и автоматизации для обеспечения надежной электрической и охлаждающей инфраструктуры. Dell, Fujitsu, Hitachi и Huawei поставляют серверы, системы хранения и сетевое оборудование, поддерживающее корпоративные и гипермасштабные центры обработки данных. Vertiv предлагает решения для критического электропитания, управления теплом и модульных стоек, адаптированные для высокоплотных и AI-нагрузок. Интенсивная конкуренция побуждает компании сочетать энергоэффективность, модульное развертывание и гибкость обслуживания. Инвесторы и операторы выигрывают от этой конкуренции благодаря улучшенному качеству инфраструктуры, конкурентоспособным ценам и ускоренным срокам развертывания.

Последние события:

- В ноябре 2025 года Vertiv объявила о приобретении компании PurgeRite, занимающейся услугами HVAC, примерно за 1 миллиард долларов США. Целью приобретения является расширение возможностей Vertiv в области жидкостного охлаждения и управления теплом для удовлетворения растущего спроса со стороны высокомощных, управляемых AI центров обработки данных. Это улучшает механические инфраструктурные предложения Vertiv в области охлаждения и услуг HVAC.

- В октябре 2025 года Hitachi подписала стратегическое партнерство с OpenAI для расширения глобальной инфраструктуры центров обработки данных AI. В рамках этого соглашения компании будут совместно разрабатывать модульные и предварительно изготовленные конструкции центров обработки данных, энергоэффективные системы охлаждения и хранения, а также планировать стратегии цепочки поставок для надежного развертывания. Сделка нацелена на устойчивую работу центров обработки данных и быстрое глобальное расширение инфраструктуры AI.

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с жидкостным охлаждением, готовые для AI, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе GPU от NVIDIA, что стало значительным запуском продукта в инфраструктуре центров обработки данных.

- В августе 2025 года Microsoft запустила новый облачный регион в Австрии, состоящий из трех центров обработки данных вокруг Вены. Это позволяет австрийским предприятиям и государственным учреждениям безопасно и в соответствии с требованиями хранить и обрабатывать свои данные локально, повышая цифровую конкурентоспособность страны и предоставляя доступ к передовым облачным и AI-технологиям.