Резюме:

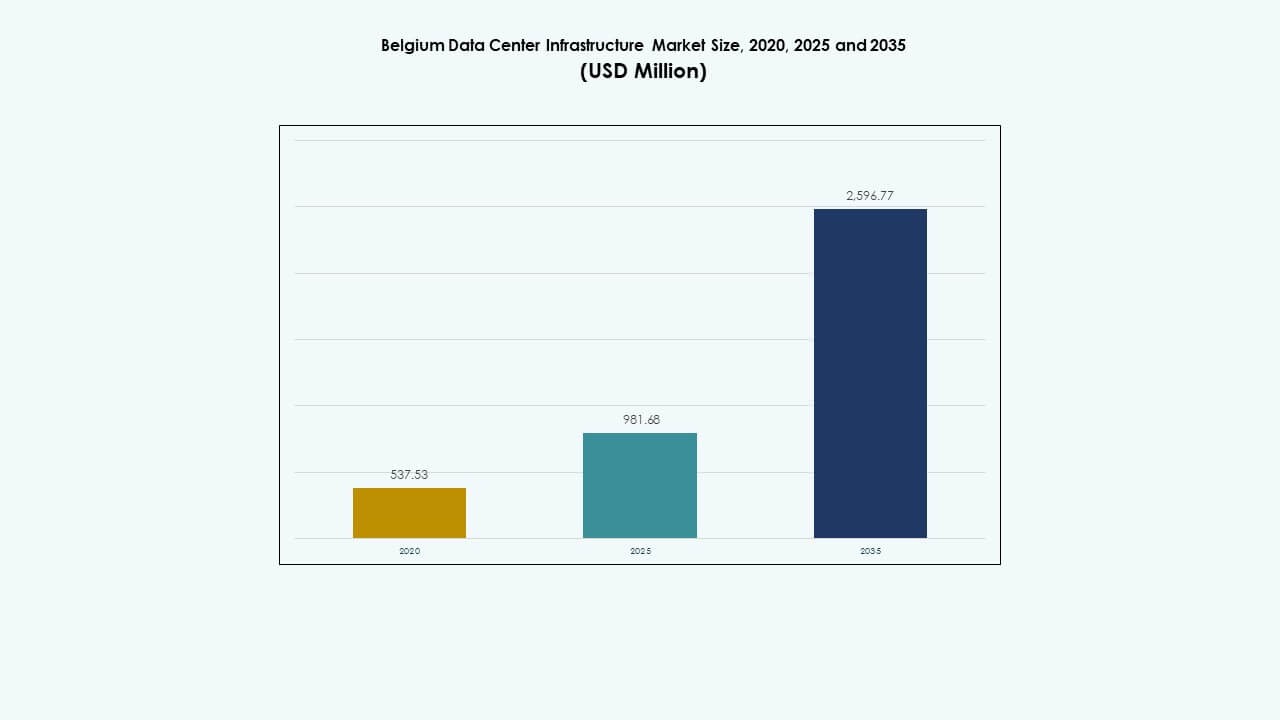

Размер рынка инфраструктуры дата-центров Бельгии оценивался в 537,53 млн долларов США в 2020 году и 981,68 млн долларов США в 2025 году. Ожидается, что к 2035 году он достигнет 2 596,77 млн долларов США при среднем годовом темпе роста (CAGR) 10,15% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Бельгии 2025 |

981,68 млн долларов США |

| Рынок инфраструктуры дата-центров Бельгии, CAGR |

10,15% |

| Размер рынка инфраструктуры дата-центров Бельгии 2035 |

2 596,77 млн долларов США |

Быстрое внедрение технологий и инновации стимулируют рынок инфраструктуры дата-центров Бельгии, поскольку предприятия стремятся к цифровой трансформации и энергоэффективной работе. Компании модернизируют системы электропитания и охлаждения для поддержки требований ИИ и периферийных вычислений. Это имеет стратегическое значение для инвесторов благодаря постоянной модернизации предприятий, устойчивым проектам и гипермасштабному расширению, укрепляющему роль Бельгии как ключевого европейского центра данных.

На региональном уровне Фландрия лидирует на рынке инфраструктуры дата-центров Бельгии благодаря своей плотной промышленной базе и сильной связности. Валлония развивается за счет инфраструктуры на основе возобновляемых источников энергии и устойчивого роста объектов. Брюссельский столичный регион поддерживает спрос со стороны правительства и предприятий, извлекая выгоду из передовых сетевых технологий и высоких стандартов соответствия. Каждый субрегион вносит уникальный вклад, позиционируя Бельгию как сбалансированный и взаимосвязанный ландшафт инфраструктуры данных в Западной Европе.

Движущие силы рынка

Быстрое расширение цифровой трансформации и интеграции облачных технологий в предприятиях

Рынок инфраструктуры дата-центров Бельгии демонстрирует устойчивый рост благодаря ускорению цифровой трансформации в различных секторах. Предприятия внедряют облачные платформы для улучшения доступности и эффективности данных. Это поддерживает гибридные и мультиоблачные структуры, которые снижают операционные риски. Увеличение объемов данных из финтеха, электронной коммерции и производства усиливает спрос на вычислительные мощности. Компании интегрируют передовые решения для хранения и резервного копирования данных для соблюдения нормативных требований и обеспечения непрерывности данных. Сильная широкополосная сеть Бельгии способствует быстрой миграции в облако. Рынок привлекает инвестиции от колокационных и гипермасштабных провайдеров. Эта экосистема укрепляет стратегии модернизации предприятий. Это позиционирует Бельгию как стратегический цифровой центр в Западной Европе.

Рост внедрения энергоэффективных и экологически чистых инфраструктурных проектов

Рынок набирает обороты благодаря внедрению устойчивых и энергоэффективных решений. Операторы сосредотачиваются на объектах с низким PUE (эффективность использования энергии) для оптимизации энергетической производительности. Использование возобновляемых источников энергии поддерживает национальные цели по углеродной нейтральности. Рынок инфраструктуры дата-центров в Бельгии выигрывает от модульных систем охлаждения и проектов по повторному использованию тепла. Компании внедряют интеллектуальные платформы управления энергией, которые балансируют распределение нагрузки. Такие инновации снижают затраты на электроэнергию и выбросы. Правительства поощряют инфраструктуру на основе возобновляемых источников энергии через политические стимулы. Инвесторы предпочитают объекты, соответствующие стандартам ESG. Эти усилия повышают глобальную привлекательность Бельгии для устойчивых услуг колокации.

- Операторы сосредотачиваются на объектах с низким PUE (эффективность использования энергии) для оптимизации энергетической производительности, например, объекты Etix Everywhere, нацеленные на PUE 1.3 или ниже за счет систем свободного охлаждения и 100% возобновляемой энергии через соглашения о покупке электроэнергии. Использование возобновляемых источников энергии поддерживает национальные цели по углеродной нейтральности.

Технологические достижения в области ИИ, периферийных вычислений и автоматизации

Мониторинг на основе ИИ и прогнозная аналитика изменяют эффективность инфраструктуры и управление временем безотказной работы. Периферийные вычисления расширяются вблизи мегаполисов для снижения задержек цифровых приложений. Платформы автоматизации улучшают техническое обслуживание и прогнозирование неисправностей в сетях объектов. Рынок инфраструктуры дата-центров в Бельгии включает в себя роботизированные системы инспекции и интеллектуальные сенсорные сети. Этот сдвиг позволяет осуществлять прогнозное охлаждение, отслеживание активов в реальном времени и лучшее управление рисками. Операторы полагаются на инструменты DCIM (управление инфраструктурой дата-центров) для проактивного контроля ресурсов. Спрос на рабочие нагрузки ИИ и автономные системы повышает требования к производительности. Это способствует инновациям в высокоплотных вычислительных кластерах. Эти технологические изменения повышают конкурентоспособность и надежность.

- Периферийные вычисления расширяются вблизи мегаполисов для снижения задержек цифровых приложений, например, дата-центр Kevlinx BRU01 в Брюсселе, предоставляющий 4 МВт ИТ-мощности на первом этапе с поддержкой до 60 кВт на стойку для рабочих нагрузок ИИ. Платформы автоматизации улучшают техническое обслуживание и прогнозирование неисправностей в сетях объектов.

Увеличение стратегических инвестиций и инициатив по расширению колокации

Глобальные операторы дата-центров увеличивают привлекательность бельгийского рынка через крупномасштабные инвестиции. Провайдеры колокации расширяют емкость стоек для удовлетворения растущих потребностей предприятий. Телекоммуникационные операторы сотрудничают с гипермасштабируемыми компаниями для усиления сетей связи и межсоединений. Рынок инфраструктуры дата-центров в Бельгии привлекает инвесторов, ищущих стабильный европейский рост. Поддерживаемые государством рамки суверенитета данных обеспечивают безопасное размещение данных. Спрос со стороны финансового и медицинского секторов способствует принятию колокации. Стратегическое расположение рядом с Амстердамом и Франкфуртом улучшает трансграничную связь. Новые игроки инвестируют в масштабируемую мощность и модульную инфраструктуру. Бельгия становится безопасным и эффективным коридором обмена данными в Европе.

Тенденции рынка

Тенденции рынка

Растущий переход к модульному и сборному строительству дата-центров

Тренд модульного строительства продолжает влиять на сроки развертывания инфраструктуры. Сборные блоки позволяют ускорить установку и снизить затраты на строительство. Эти системы поддерживают гибкость в расширении мощностей. Рынок инфраструктуры центров обработки данных в Бельгии использует заводские модули для энергетических и охлаждающих блоков. Операторы выбирают сборные конструкции для соответствия целям устойчивого развития. Модульные системы повышают масштабируемость для размещения и корпоративных развертываний. Такая гибкость помогает инвесторам, стремящимся к поэтапному увеличению мощностей. Это способствует стандартизации и контролю качества. Эти преимущества делают модульность предпочтительным трендом в инженерии центров обработки данных.

Расширение решений для охлаждения и термического управления, оптимизированных с помощью ИИ

Спрос на продвинутое охлаждение продолжает расти из-за высокоплотных рабочих нагрузок. Тепловая оптимизация на основе ИИ снижает горячие точки и потери энергии. Операторы используют системы жидкостного охлаждения и погружения для высокопроизводительных серверов. Рынок инфраструктуры центров обработки данных в Бельгии интегрирует аналитику в реальном времени для управления охлаждением. Инновации в области охлаждения улучшают стабильность работы и снижают общее энергопотребление. Центры обработки данных, расположенные в более холодных зонах, оптимизируют системы свободного воздушного охлаждения. Эти системы помогают сбалансировать затраты на энергию и показатели производительности. Тренд усиливает экологическую устойчивость. Он устанавливает новые стандарты операционного совершенства в эффективности инфраструктуры.

Рост экосистем межсоединений и развитие инфраструктуры, независимой от операторов

Объекты, независимые от операторов, набирают популярность, поскольку предприятия ищут гибкость в доступе к сети. Узлы межсоединений расширяются для поддержки мультиоблачных и гибридных сред. Рынок инфраструктуры центров обработки данных в Бельгии поддерживает разнообразную интеграцию телекоммуникаций для резервирования. Растущие объемы обмена данными стимулируют расширение пиринга среди операторов. Предприятия внедряют независимые от операторов настройки для улучшенного управления задержками. Близость Бельгии к основным европейским интернет-обменам способствует росту. Эти узлы обеспечивают более быструю интеграцию облаков и распределение рабочих нагрузок. Фокус на межсоединениях усиливает конкурентоспособность рынка. Это способствует большему сотрудничеству в экосистеме между операторами и клиентами.

Повышенное внимание к кибербезопасности и соблюдению суверенитета данных

Тренд к строгим рамкам безопасности данных укрепляет устойчивость рынка Бельгии. Организации отдают приоритет сертифицированным центрам обработки данных, соответствующим стандартам ISO 27001 и GDPR. Это обеспечивает контролируемую обработку данных и защиту конфиденциальности. Рынок инфраструктуры центров обработки данных в Бельгии выигрывает от строгих национальных политик соблюдения. Операторы внедряют системы обнаружения вторжений на основе ИИ и модели сетей с нулевым доверием. Бизнес предпочитает размещение данных внутри страны для защиты чувствительных цифровых активов. Фокус на соблюдении стандартов стимулирует инвестиции со стороны финансовых учреждений. Готовность к кибербезопасности укрепляет доверие среди пользователей. Эти меры укрепляют роль Бельгии как надежного центра цифровых операций.

Проблемы рынка

Проблемы рынка

Высокие затраты на энергию и ограниченная интеграция возобновляемых источников энергии

Энергоемкие дата-центры сталкиваются с высокими эксплуатационными расходами из-за роста стоимости электроэнергии. Ограниченные возможности использования возобновляемых источников энергии создают трудности для постоянного получения зеленой энергии. Рынок инфраструктуры дата-центров в Бельгии должен балансировать между целями расширения и устойчивого развития. Он сталкивается с рисками перегрузки сетей и длительными циклами разрешений. Операторам необходим постоянный доступ к доступной зеленой энергии для поддержания конкурентоспособности. Модернизация энергетических сетей требует значительных инвестиций и поддержки политики. Растущий спрос нагружает существующую инфраструктуру сетей. Ограниченный доступ к местным возобновляемым источникам создает зависимость от внешних энергетических рынков. Эта проблема увеличивает долгосрочную волатильность затрат для операторов дата-центров.

Сложная нормативная среда и нехватка квалифицированных кадров

Строгие строительные нормы и длительные сроки утверждения влияют на реализацию новых проектов. Рынок инфраструктуры дата-центров в Бельгии преодолевает сложные слои соответствия в разных регионах. Высокие требования к специализации ограничивают доступность квалифицированных специалистов. Нехватка технического персонала влияет на надежность обслуживания и технического обслуживания. Компании сталкиваются с трудностями в найме сертифицированных инженеров и операторов. Строгие стандарты устойчивого развития увеличивают затраты на соблюдение требований. Постоянное повышение квалификации необходимо для управления автоматизированными и интегрированными системами ИИ. Инвесторам требуется ясность в нормативной базе для ускорения финансирования проектов. Программы обучения кадров остаются жизненно важными для поддержания темпов роста отрасли.

Возможности рынка

Расширение спроса на инфраструктуру, управляемую ИИ и ВЧП

Рост рабочих нагрузок ИИ и внедрение ВЧП создают новые возможности для инфраструктуры. Предприятиям нужны системы на базе GPU и установки для жидкостного охлаждения. Рынок инфраструктуры дата-центров в Бельгии поддерживает рост в секторах исследований, финансов и телекоммуникаций. Пограничные зоны вблизи городских районов обеспечивают более быстрое обработку данных. Это представляет высокий потенциал для модульных и гибридных моделей инфраструктуры. Спрос на масштабируемые вычисления с низкой задержкой ускорит инвестиции. Инвесторы рассматривают этот сектор как стабильный двигатель долгосрочного роста. Оптимизация на основе ИИ также улучшает операционную эффективность на всех объектах.

Продвижение проектов по возобновляемой энергии и утилизации тепла районов

Дата-центры Бельгии внедряют партнерства по возобновляемой энергии для снижения выбросов. Операторы изучают утилизацию тепла районов для поддержки городских коммунальных услуг. Рынок инфраструктуры дата-центров в Бельгии получает выгоду от инициатив по интеграции чистой энергии. Источники на основе солнечной и ветровой энергии обеспечивают стабильность затрат для долгосрочных операций. Это соответствует национальной энергетической политике и целям устойчивого развития. Новые сотрудничества с энергетическими компаниями способствуют устойчивости сетей. Центры колокации на основе возобновляемых источников привлекают клиентов, заботящихся об экологии. Эти возможности повышают статус Бельгии в европейской сети зеленых дата-центров.

Сегментация рынка

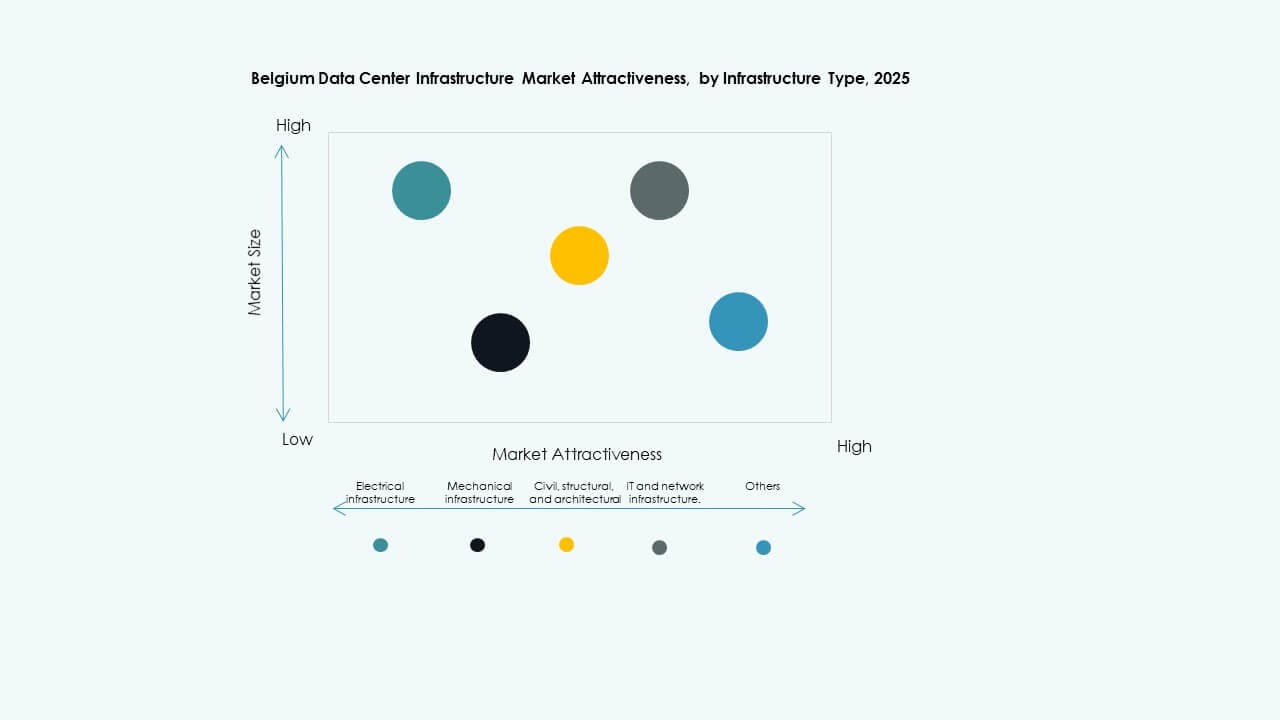

По типу инфраструктуры

Электрическая инфраструктура занимает доминирующую долю на рынке инфраструктуры дата-центров в Бельгии. Она включает в себя энергетические системы, распределительные устройства и решения ИБП, которые поддерживают непрерывность работы. Рост сегмента соответствует целям энергоэффективности и высоким требованиям к надежности. За ним следуют механическая и ИТ-инфраструктуры, движимые достижениями в области охлаждения и сетевого оборудования. Инвестиции сосредоточены на резервировании и расширении мощности. Гражданские и архитектурные сегменты растут умеренно с модульными постройками. Каждый слой укрепляет цифровую инфраструктуру Бельгии и дорожную карту устойчивого развития.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) и блоки распределения питания (БРП) доминируют в этой категории. Рынок инфраструктуры центров обработки данных в Бельгии полагается на них для обеспечения бесперебойной работы и стабильного потока энергии. Системы накопления энергии на основе батарей (BESS) набирают популярность для балансировки сети и повышения устойчивости. Подключения к коммунальным услугам повышают надежность региона. Переключатели и распределительные устройства поддерживают плавные переходы энергии. Внедрение литий-ионных технологий усиливает энергетическую плотность этого сегмента. Это остается важным для поддержки критических нагрузок и гибридных моделей использования энергии.

По механической инфраструктуре

Системы охлаждения представляют собой ведущий механический компонент из-за высокой нагрузки на ИТ в Бельгии. Рынок инфраструктуры центров обработки данных в Бельгии интегрирует передовые CRAC, чиллеры и системы изоляции. Воздушные и жидкостные конструкции снижают потребление энергии и повышают эффективность. Насосы и трубопроводные сети улучшают оптимизацию использования воды. Модульные системы охлаждения упрощают модернизацию и расширение. Основное внимание уделяется снижению эксплуатационных затрат за счет автоматизации. Эти технологии помогают объектам поддерживать стабильность производительности. Тренд определяет конкурентоспособность Бельгии в устойчивых операциях.

По гражданской / структурной и архитектурной инфраструктуре

Суперструктуры и модульные строительные системы доминируют в проектах гражданского строительства. Рынок инфраструктуры центров обработки данных в Бельгии делает акцент на сборных конструкциях для масштабируемости. Поднятые полы, прочная облицовка и стабильность фундамента улучшают устойчивость объектов. Операторы используют стальные каркасы для быстрой сборки и долговечности. Эффективность подготовки площадки остается ключевым отличием для подрядчиков EPC. Ограждающие конструкции зданий интегрируют изоляцию и звукоизоляцию для оптимального контроля температуры. Модульные каркасы улучшают доступ для обслуживания и будущих обновлений. Этот сегмент развивается в направлении стандартизированных и эффективных планировок.

По ИТ и сетевой инфраструктуре

Сетевое оборудование и серверы являются основой ИТ-инвестиций на рынке инфраструктуры центров обработки данных в Бельгии. Высокоскоростные кабели, оптоволокно и стойки улучшают плотность подключения. Предприятия внедряют системы хранения для аналитики в реальном времени и облачных платформ. Это поддерживает услуги колокации и периферийных вычислений. Рост ускоряется за счет обновлений до высокопроизводительных оптических коммутаторов. Спрос на серверные конфигурации, готовые к ИИ, растет. Тенденции модернизации соответствуют расширяющейся экономике, основанной на данных, в Бельгии. Этот сегмент поддерживает оперативную гибкость и гибкость рабочих нагрузок.

По типу центра обработки данных

Центры обработки данных колокации лидируют на рынке благодаря масштабируемым моделям обслуживания и гибкому ценообразованию. Рынок инфраструктуры центров обработки данных в Бельгии выигрывает от спроса предприятий на гибридные модели. Гипермасштабные проекты расширяются благодаря инвестициям глобальных облачных провайдеров. Периферийные центры обработки данных поддерживают приложения с низкой задержкой и интеграцию IoT. Корпоративные центры обработки данных сохраняют нишевые роли в критическом бизнес-хостинге. Рост гипермасштабных и колокационных центров продолжает определять дорожную карту инфраструктуры Бельгии. Смешение обеспечивает баланс между региональным доступом и масштабируемостью облака.

По модели доставки

Модели под ключ и проекты «дизайн-строительство» доминируют на рынке Бельгии благодаря эффективности и контролю. Рынок инфраструктуры дата-центров Бельгии предпочитает проекты под ключ за надежность сроков. Управление строительством и модульные заводские модели растут с увеличением спроса на гибкость. Услуги по модернизации и обновлению нацелены на устаревшие объекты для их модернизации. Подрядчики EPC набирают популярность благодаря своему опыту в комплексной реализации проектов. Поставка под ключ обеспечивает стабильное качество и более быстрое выведение на рынок. Это привлекает инвесторов, ищущих предсказуемую прибыль. Эти модели улучшают масштабируемость и распределение капитала.

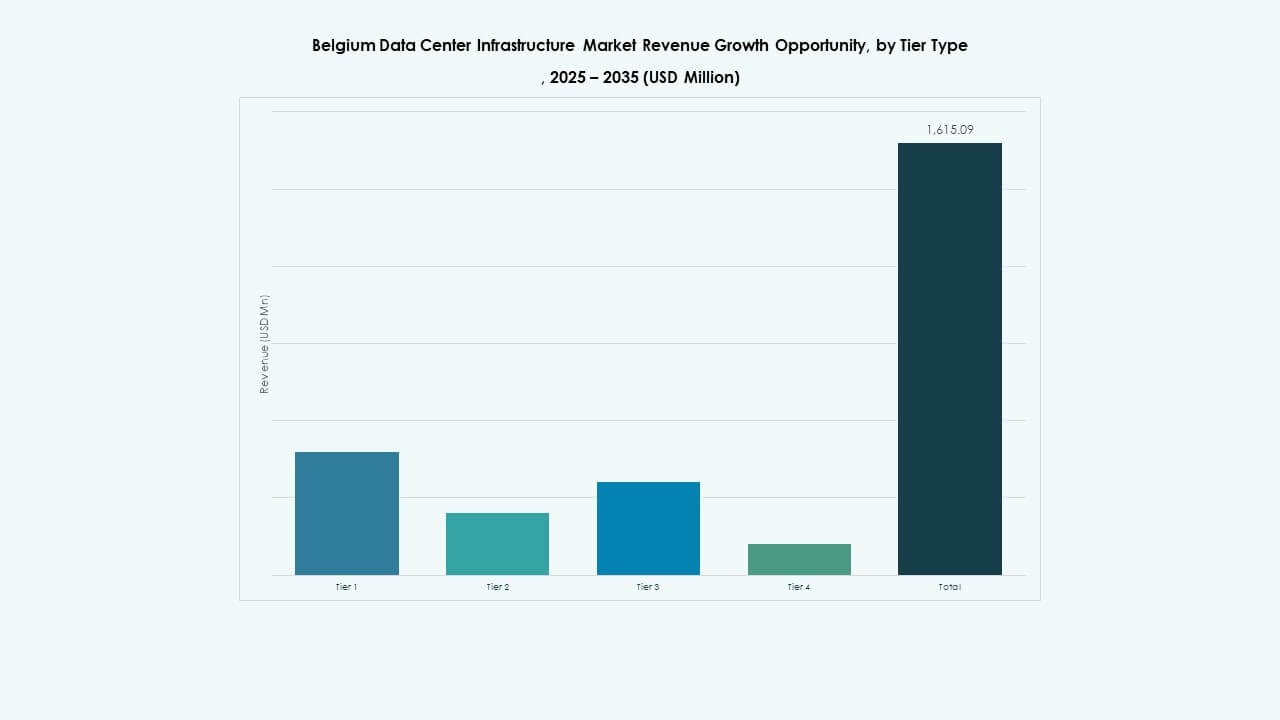

По типу уровня

Дата-центры уровня 3 занимают основную долю благодаря своей надежности и производительности. Рынок инфраструктуры дата-центров Бельгии предпочитает уровень 3 за баланс избыточности и времени безотказной работы. Объекты уровня 4 появляются для критически важных предприятий, требующих нулевого времени простоя. Уровни 1 и 2 обслуживают более мелкие или локализованные приложения. Инвестиции сосредоточены на сертификациях для привлечения глобальных клиентов. Операторы улучшают гарантии времени безотказной работы с помощью передовых систем мониторинга. Эти уровни обеспечивают соответствие международным стандартам. Ступенчатый ландшафт Бельгии отражает разнообразие услуг.

Региональные инсайты

Региональные инсайты

Регион Фландрия лидирует благодаря сильной промышленной и связной базе (доля ~52%)

Фландрия лидирует на рынке инфраструктуры дата-центров Бельгии благодаря надежной промышленной инфраструктуре. Ее близость к европейским транспортным узлам поддерживает обмен данными и низкую задержку. Регион привлекает проекты гипермасштабирования и колокации возле Антверпена и Гента. Промышленные зоны обеспечивают надежное подключение к электросети для крупномасштабных операций. Сильные волоконные сети повышают темпы развертывания предприятий. Экономическая стабильность Фландрии обеспечивает продолжение инвестиционного импульса. Доминирование региона соответствует его сбалансированному сочетанию энергии и связности.

- Например, Proximus, крупный телекоммуникационный оператор в Бельгии, активно расширяет развертывание волокна во Фландрии с четкими целями развертывания. Он стремится расширить покрытие волокном до 95% бельгийских домов и предприятий к 2032 году через крупные инвестиции и совместные предприятия, такие как Fiberklaar, ориентированные на Фландрию.

Регион Валлония становится растущим центром для устойчивых дата-центров (доля ~30%)

Валлония демонстрирует сильный рост благодаря использованию возобновляемых источников энергии и региональным стимулам. Рынок инфраструктуры дата-центров Бельгии выигрывает от доступа к зеленым источникам энергии. Местные власти поддерживают устойчивые проекты через программы разрешений и инвестиций. Более холодный климат Валлонии улучшает эффективность естественного охлаждения. Более низкие затраты на землю и энергию привлекают разработчиков средних колокаций и периферийных центров. Публично-частные партнерства укрепляют экосистему для новых объектов. Рост региона отражает сбалансированное расширение и приверженность экологии.

- Например, инвестиции Google в Валлонию являются полностью проверяемым примером растущей значимости региона для дата-центров. В 2025 году Google обязалась инвестировать 5 миллиардов евро в расширение своего кампуса дата-центров возле Сен-Гислен, поддерживая около 600 сотрудников с планами создать еще сотни рабочих мест.

Регион Брюссель-Столица закрепляет государственные и корпоративные развертывания (доля ~18%)

Брюссельский столичный регион служит административным и деловым центром Бельгии. Рынок инфраструктуры дата-центров Бельгии процветает благодаря спросу со стороны государственных, финансовых и телекоммуникационных секторов. Сильное международное присутствие способствует росту связности. Близость к учреждениям ЕС повышает соответствие требованиям по данным и привлекательность хостинга. Операторы в Брюсселе сосредоточены на объектах с высокой безопасностью и сертификацией Tier 3+. Ограничения по пространству стимулируют вертикальные или компактные конструкции дата-центров. Он сохраняет стратегическое значение как централизованный узел данных и политики Бельгии.

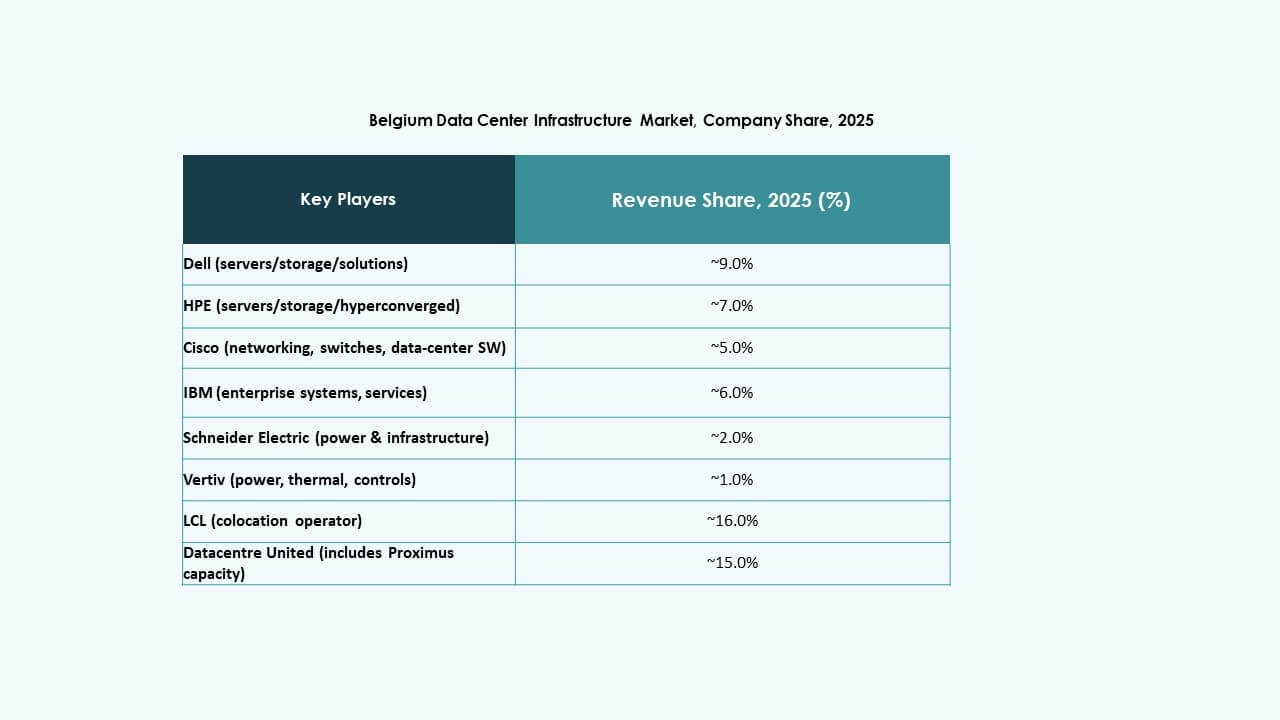

Конкурентные инсайты:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Ltd.

- IBM Corporation

- Digital Realty

- Equinix, Inc.

Конкурентный ландшафт на рынке инфраструктуры дата-центров Бельгии включает в себя сочетание глобальных поставщиков инфраструктуры, поставщиков оборудования и операторов колокации. Schneider Electric и ABB лидируют в области энергетической и электрической инфраструктуры с сильными портфелями ИБП, PDU, распределительных устройств и систем управления энергией. Vertiv, Dell, Cisco, Huawei, Fujitsu и IBM поставляют разнообразную механическую, ИТ и сетевую инфраструктуру, поддерживая потребности в высокоплотных вычислениях и связности. В области услуг колокации и дата-центров операторы, такие как Digital Realty и Equinix, доминируют в развертывании объектов и спросе на межсоединения. Конкуренция остается интенсивной, так как компании стремятся к энергоэффективности, модульной инфраструктуре и масштабируемым решениям. Участники рынка конкурируют по надежности, устойчивым характеристикам и способности поддерживать корпоративные и гипермасштабные рабочие нагрузки.

Последние разработки:

- В ноябре 2025 года Vertiv объявила о приобретении компании по обслуживанию систем HVAC PurgeRite примерно за 1 миллиард долларов США. Приобретение направлено на расширение возможностей Vertiv в области жидкостного охлаждения и управления теплом для удовлетворения растущего спроса со стороны дата-центров с высокой мощностью и использованием ИИ. Это улучшает механические инфраструктурные предложения Vertiv в области охлаждения и услуг HVAC.

- В октябре 2025 года Google объявила о вложении 5 миллиардов евро для расширения своей инфраструктуры ИИ и облачных технологий в Бельгии, включая улучшения в своем дата-центре в Сен-Гислене до 2027 года, что создаст 300 новых рабочих мест на полную ставку.

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с жидкостным охлаждением, готовые к ИИ, предназначенные для серверов с высокой плотностью, поддерживающих рабочие нагрузки на базе графических процессоров NVIDIA, что стало значительным запуском продукта в инфраструктуре дата-центров.

- В марте 2025 года Proximus продала свой портфель дата-центров компании Datacenter United, что указывает на продолжающуюся консолидацию на рынке инфраструктуры дата-центров Бельгии.