Резюме:

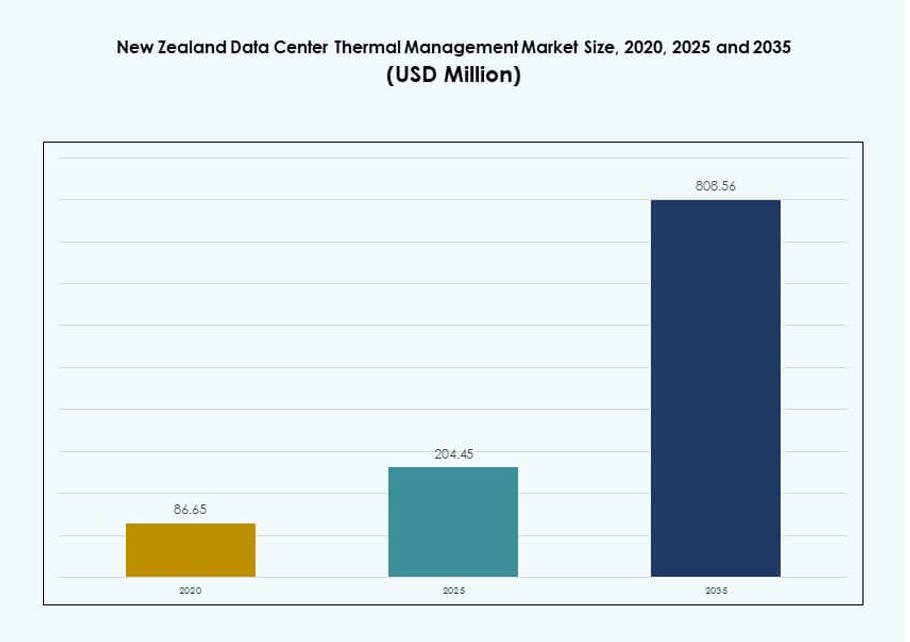

Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии оценивался в 86,65 миллиона долларов США в 2020 году, достигнет 204,45 миллиона долларов США в 2025 году и, как ожидается, достигнет 808,56 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 14,63% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Новой Зеландии в 2025 году |

204,45 миллиона долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии, CAGR |

14,63% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Новой Зеландии в 2035 году |

808,56 миллиона долларов США |

Растущие инвестиции в рабочие нагрузки ИИ, гипермасштабные объекты и периферийные вычисления стимулируют спрос на передовые системы охлаждения по всей стране. Операторы внедряют гибридные воздушно-жидкостные системы, предсказательное тепловое программное обеспечение и охлаждение свободным воздухом для повышения производительности и устойчивости. Инновации в модульном охлаждении и платформах мониторинга с интеграцией ИИ помогают снизить энергопотребление и операционные риски. Рынок имеет стратегическую ценность для инвесторов благодаря долгосрочной доходности инфраструктуры, соответствию требованиям устойчивости и высокому спросу на плотность в условиях цифровой трансформации.

Окленд лидирует в региональном ландшафте благодаря плотной цифровой инфраструктуре, близости к крупным предприятиям и активной деятельности облачных провайдеров. Веллингтон и Крайстчерч становятся новыми центрами, поддерживаемыми государственными цифровыми инициативами и концепциями умных городов. Другие регионы проявляют растущий интерес, особенно к периферийным и модульным развертываниям. Динамика рынка следует за связностью, совместимостью с климатом и близостью к энергетической инфраструктуре.

Динамика рынка:

Драйверы рынка

Рост гипермасштабной и облачной инфраструктуры в Новой Зеландии

Мощности центров обработки данных расширяются для поддержки миграции в облако и роста цифровых услуг. Предприятия переводят рабочие нагрузки в региональные объекты для контроля задержек. Операторы гипермасштабов требуют более высокой плотности стоек и стабильного теплового контроля. Энергоэффективность остается приоритетом на уровне совета директоров для операторов. Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии поддерживает обеспечение времени безотказной работы в масштабе. Системы охлаждения защищают производительность оборудования при постоянной нагрузке. Инвесторы ценят предсказуемую доходность от инфраструктурных активов. Надежное тепловое проектирование снижает операционные риски. Этот драйвер поддерживает долгосрочное развертывание капитала.

Растущее принятие рабочих нагрузок ИИ и GPU с высокой плотностью

Нагрузки ИИ увеличивают выделение тепла в компактных стойках. Кластеры GPU требуют точного контроля температуры по всем узлам. Операторы внедряют передовые системы охлаждения, чтобы избежать снижения производительности. Жидкостные конструкции вызывают интерес для плотных вычислительных зон. Это обеспечивает стабильную работу при постоянной нагрузке на обработку. Производители оборудования согласуют продукты с более высокими тепловыми порогами. Этот сдвиг увеличивает спрос на современные архитектуры охлаждения. Инвесторы внимательно следят за спросом на инфраструктуру, управляемую ИИ. Этот фактор усиливает принятие премиальных систем.

- Например, DCI строит объект мощностью 40 МВт в Окленде, поддерживающий высокоплотные вычисления ИИ с передовыми тепловыми системами. Жидкостные конструкции вызывают интерес для плотных вычислительных зон.

Фокус на энергоэффективности и обязательства по сокращению углеродных выбросов

Цели по энергоэффективности формируют выбор инфраструктурных решений по всей стране. Операторы стремятся к снижению PUE за счет оптимизированного управления воздушными потоками. Охлаждение свежим воздухом соответствует умеренному климату Новой Зеландии. Цели устойчивого развития влияют на закупки и модернизацию объектов. Тепловые системы играют прямую роль в сокращении выбросов. Это поддерживает соблюдение корпоративных ESG мандатов. Энергосбережение со временем улучшает операционные маржи. Зеленые сертификаты привлекают глобальных арендаторов облачных услуг. Этот фактор укрепляет долгосрочную рыночную стоимость.

Расширение развертывания периферийных и региональных дата-центров

Периферийные объекты растут рядом с населением и кластерами предприятий. Даже небольшие площадки требуют надежных тепловых решений. Компактные конструкции сталкиваются с ограничениями по воздушным потокам и пространству. Модульное охлаждение поддерживает быстрые циклы развертывания. Это обеспечивает непрерывность обслуживания в распределенных локациях. Телекоммуникационные и контент-провайдеры увеличивают региональные присутствия. Надежность тепловых систем защищает соглашения об уровне обслуживания. Инвесторы рассматривают рост периферии как защитную инфраструктурную стратегию. Этот фактор расширяет адресуемый спрос.

- Например, CDC управляет общей мощностью 44 МВт на площадках в Хобсонвилле и Сильвердейле рядом с Оклендом с модульной тепловой устойчивостью.

Тенденции рынка

Переход к гибридным архитектурам охлаждения в средах с разнородными рабочими нагрузками

Операторы комбинируют воздушные и жидкостные методы в рамках одного объекта. Гибридные установки балансируют контроль затрат и потребности в производительности. В старых залах сохраняются воздушные системы для стоек с низкой плотностью. Зоны с высокой плотностью получают целевую поддержку жидкостного охлаждения. Это позволяет поэтапную модернизацию инфраструктуры. Поставщики продвигают гибкие конфигурации систем. Операторы предпочитают масштабируемые и адаптируемые конструкции. Эта тенденция отражает прагматичное инвестиционное поведение.

Увеличение использования платформ термомониторинга с поддержкой ИИ

Программные платформы повышают эффективность охлаждения с помощью аналитики в реальном времени. Инструменты ИИ предсказывают горячие точки до возникновения сбоев. Операторы получают детальную видимость по стойкам и проходам. Автоматические корректировки уменьшают необходимость ручного вмешательства. Это улучшает время реакции при колебаниях нагрузки. Инсайты, основанные на данных, поддерживают планирование профилактического обслуживания. Поставщики интегрируют аналитику в комплексы DCIM. Эта тенденция повышает операционную уверенность.

Спрос на модернизацию существующих объектов дата-центров

Старые объекты проходят модернизацию систем охлаждения для продления срока службы. Ретрофиты позволяют избежать задержек, связанных с дорогостоящим строительством на новом месте. Операторы заменяют блоки CRAC на более эффективные альтернативы. Теплообменники на задней двери подходят для залов с ограниченным пространством. Это поддерживает рост мощности без увеличения площади. Поставщики услуг отмечают рост контрактов на ретрофиты. Эта тенденция благоприятствует опытным интеграционным фирмам. Оптимизация активов стимулирует импульс ретрофитов.

Предпочтение модульным и предварительно изготовленным системам охлаждения

Модульное охлаждение значительно сокращает сроки развертывания. Предварительно изготовленные блоки уменьшают сложность строительства на месте. Операторы получают предсказуемую производительность и контроль затрат. Модули масштабируются вместе с ростом IT-нагрузки. Это поддерживает более быстрый выход на рынок для новых объектов. Поставщики стандартизируют конструкции для регионального использования. Эта тенденция соответствует стратегиям гибкой инфраструктуры.

Проблемы рынка

Высокие капитальные затраты на развертывание передовой инфраструктуры охлаждения

Передовые системы охлаждения требуют значительных первоначальных инвестиций. Жидкостное охлаждение увеличивает затраты за счет специализированных компонентов. Меньшие операторы сталкиваются с бюджетными ограничениями во время модернизации. Сроки возврата растягиваются при консервативных моделях ценообразования. Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии сталкивается с пробелами в принятии в средних объектах. Сложность финансирования замедляет циклы принятия решений. Операторы взвешивают выгоды от эффективности против капитальных рисков. Чувствительность к затратам остается структурной проблемой.

Недостаток навыков и операционная сложность в управлении современными системами охлаждения

Современные тепловые системы требуют специализированной технической экспертизы. Жидкостное охлаждение вводит новые протоколы обслуживания. Командам операторов необходимо целенаправленное обучение и сертификация. Нехватка навыков увеличивает операционные риски при сбоях. Это увеличивает зависимость от внешних сервисных партнеров. Сложные системы требуют точного мониторинга и контроля. Риски простоя вызывают беспокойство у консервативных операторов. Доступность талантов ограничивает быстрое принятие.

Возможности рынка

Растущий спрос на устойчивые и оптимизированные для климата решения охлаждения

Климат Новой Зеландии поддерживает энергоэффективные модели охлаждения. Операторы широко внедряют решения с использованием свободного воздуха и гибридные решения. Клиенты, ориентированные на устойчивость, предпочитают объекты с зелеными сертификатами. Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии соответствует тенденциям использования возобновляемой энергии. Поставщики охлаждения адаптируют решения для достижения низкоуглеродных целей. Энергоэффективность улучшает долгосрочную привлекательность активов. Эта возможность привлекает глобальные инвестиции в облачные технологии.

Рост управляемых тепловых услуг и контрактов на оптимизацию охлаждения

Операторы передают на аутсорсинг услуги мониторинга и обслуживания. Управляемые услуги снижают давление на штатный персонал. Поставщики предлагают модели оптимизации на основе производительности. Это обеспечивает стабильные уровни тепловой эффективности. Сервисные контракты создают повторяющиеся потоки доходов. Инвесторы предпочитают стабильность маржи, основанную на услугах. Эта возможность расширяет ценность за пределы продаж оборудования.

Сегментация рынка

По размеру центра обработки данных

Небольшие центры обработки данных занимают почти 25% доли, обусловленной потребностями периферийных и корпоративных нужд. Средние объекты составляют около 35% из-за регионального роста облачных технологий. Крупные центры обработки данных доминируют с примерно 40% доли, возглавляемые гипермасштабными кампусами. Рынок термического управления центрами обработки данных Новой Зеландии выигрывает от крупных проектов, внедряющих передовые системы охлаждения. Высокая плотность стоек стимулирует инвестиции в жидкостные и гибридные системы. Меньшие объекты полагаются на экономичное воздушное охлаждение. Средние центры балансируют масштабируемость и эффективность. Спрос, основанный на размере, формирует стратегии поставщиков.

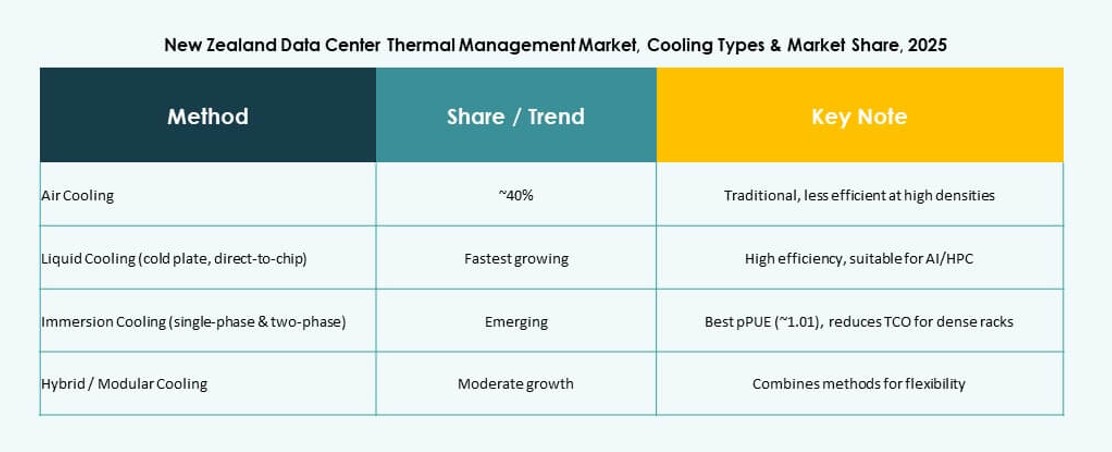

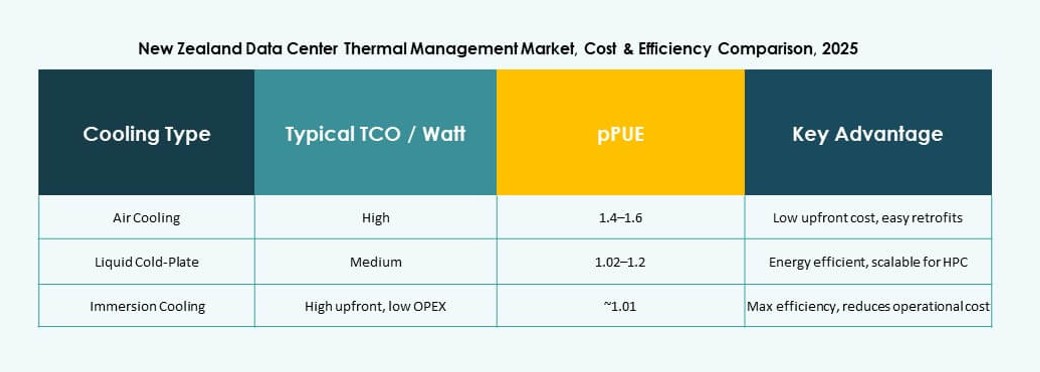

По технологии охлаждения

Воздушное охлаждение занимает около 45% доли благодаря экономической эффективности. Жидкостное охлаждение представляет около 35% доли, обусловленной рабочими нагрузками ИИ. Гибридные решения захватывают почти 15%, так как операторы смешивают системы. Рынок термического управления центрами обработки данных Новой Зеландии наблюдает устойчивый рост внедрения жидкостных систем. Прямое охлаждение чипов лидирует в жидкостных развертываниях. Горячие и холодные коридоры остаются стандартом. Гибридные конструкции поддерживают поэтапные обновления. Смешение технологий отражает разнообразие рабочих нагрузок.

По компонентам

Аппаратное обеспечение составляет почти 55% от общего объема расходов. Программное обеспечение составляет около 20% благодаря платформам мониторинга. Услуги занимают почти 25% из-за модернизаций и обслуживания. Рынок термического управления центрами обработки данных Новой Зеландии ценит надежность аппаратного обеспечения. Программное обеспечение улучшает эффективность и видимость. Услуги обеспечивают долговечность системы. Баланс компонентов поддерживает полное управление жизненным циклом. Поставщики ориентируются на комплексные предложения.

По аппаратному обеспечению

Охлаждающие блоки и чиллеры лидируют с около 40% доли. Вентиляторы и устройства для управления воздушным потоком следуют с почти 25%. Теплообменники вносят около 20%. Рынок термического управления центрами обработки данных Новой Зеландии подчеркивает эффективное управление воздушным потоком. Трубопроводные системы поддерживают жидкостные развертывания. Выбор аппаратного обеспечения влияет на энергетическую эффективность. Модульное оборудование набирает популярность. Надежность определяет решения о покупке.

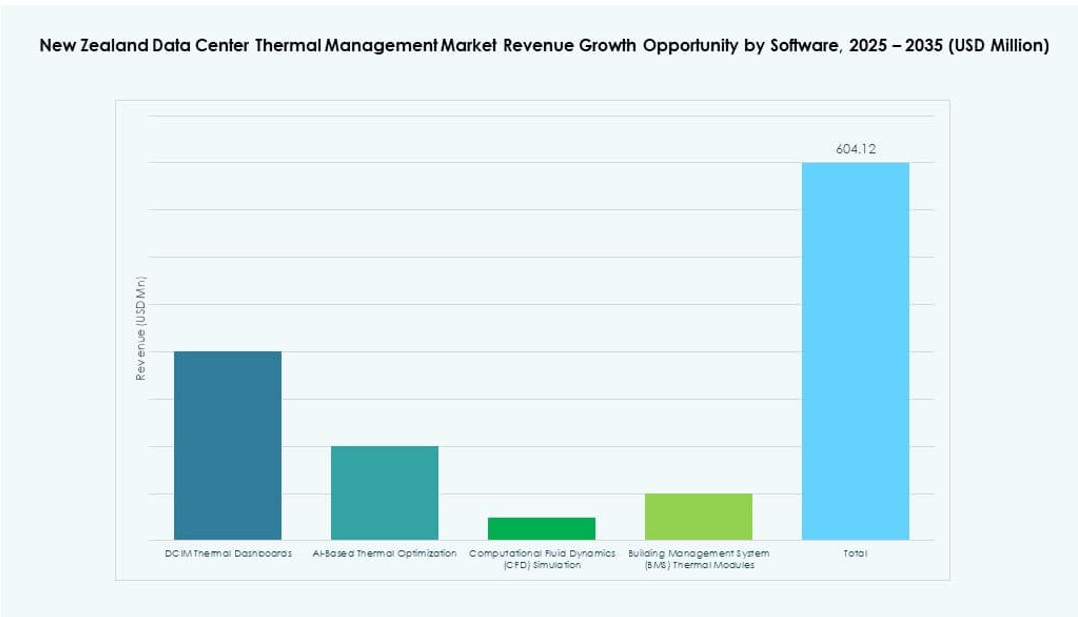

По программному обеспечению

Панели управления DCIM доминируют с около 45% доли. Инструменты оптимизации ИИ занимают почти 30%. CFD-симуляция составляет около 15%. Рынок термического управления центрами обработки данных Новой Зеландии внедряет аналитику для повышения эффективности. Модули BMS интегрируют управление объектами. Программное обеспечение снижает операционную неопределенность. Прогнозные инсайты поддерживают цели по времени безотказной работы. Цифровые слои повышают ценность активов.

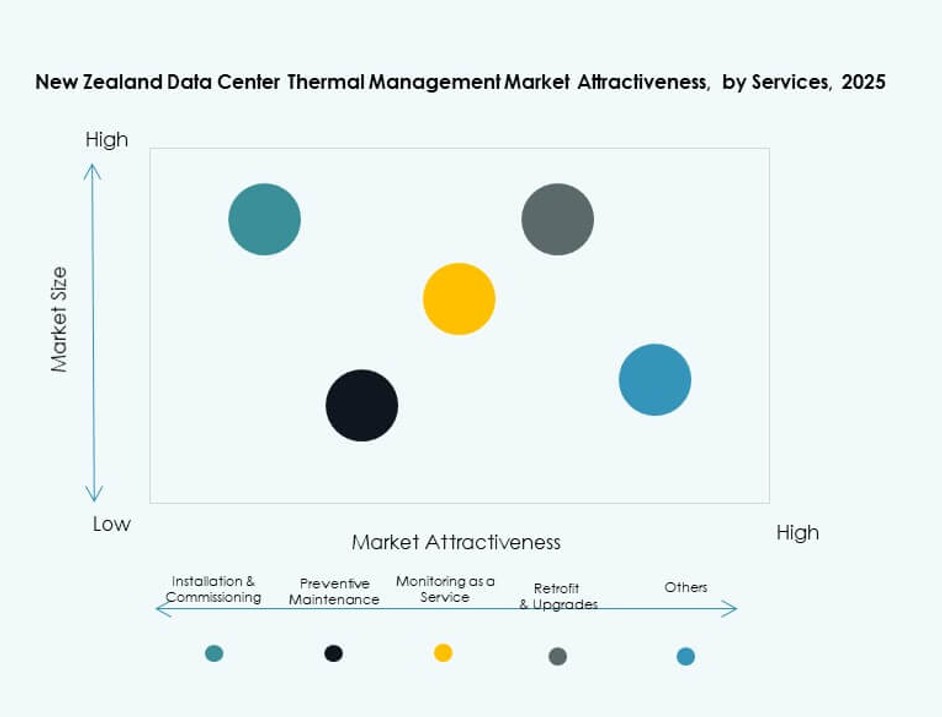

По услугам

Установка и ввод в эксплуатацию лидируют с около 35% доли. Профилактическое обслуживание занимает около 25%. Модернизации и обновления вносят около 20%. Рынок термического управления центрами обработки данных Новой Зеландии полагается на квалифицированных сервисных партнеров. Услуги мониторинга постепенно набирают популярность. Услуги продлевают срок службы системы. Повторяющиеся контракты привлекают инвесторов. Глубина услуг укрепляет позиции поставщиков.

По типу центра обработки данных

Гипермасштабные центры доминируют с почти 45% доли. Колокация и облачные технологии занимают около 30%. Корпоративные объекты составляют около 15%. Рынок термического управления центрами обработки данных Новой Зеландии следует за моделями расширения облаков. Периферийные центры обработки данных растут стабильно. Гипермасштабные объекты быстрее всего внедряют передовые системы охлаждения. Разнообразие типов расширяет спрос. Инвестиции следуют за масштабом.

По структуре

Системы на основе стоек занимают около 50% рынка. Решения на уровне ряда следуют с почти 30%. Дизайны на уровне помещения занимают около 20%. Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии отдает предпочтение точности на уровне стоек. Высокоплотные стойки стимулируют этот переход. Рядовые решения подходят для модульных залов. Структурный выбор влияет на результаты эффективности. Гибкость дизайна остается ключевой.

Региональные особенности

Северный остров, включая Окленд

Окленд занимает почти 55% рыночной доли благодаря концентрации инфраструктуры. Облачные хабы сосредоточены вокруг зон с метро-соединением. Спрос растет со стороны корпоративных и гипермасштабных операторов. Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии наблюдает значительные инвестиции в охлаждение здесь. Наличие квалифицированной рабочей силы поддерживает сложные системы. Доступ к электроэнергии и сети способствует расширению. Инвесторы отдают приоритет этому региону.

- Например, будущий регион центра обработки данных Microsoft в Окленде, запущенный в 2024 году, разработан для высокой энергоэффективности и нацелен на средний PUE около 1.12, используя передовые системы охлаждения и оптимизации.

Центральные и южные городские центры острова

Веллингтон и Крайстчерч вместе занимают около 30% доли. Государственные ИТ-системы поддерживают стабильный спрос. Региональные предприятия предпочитают локализованное размещение данных. Это поддерживает развертывание термальных систем среднего масштаба. Обновления систем охлаждения сосредоточены на эффективности и устойчивости. Эти города привлекают инвестиции в области edge. Сбалансированный рост определяет этот регион.

Новые региональные и edge-локации

Другие регионы составляют примерно 15% доли. Edge-сайты поддерживают услуги, чувствительные к задержкам. Меньшие объекты принимают модульные конструкции охлаждения. Рынок управления тепловыми процессами в центрах обработки данных Новой Зеландии постепенно расширяется здесь. Климатические преимущества поддерживают охлаждение свободным воздухом. Контроль затрат определяет выбор технологий. Долгосрочный потенциал остается сильным.

- Например, развертывания на периферии используют умеренный климат Новой Зеландии для естественного охлаждения, снижая потребление воды в соответствии с глобальным средним показателем WUE Microsoft в 0,30 л/кВтч по всему эффективному парку дата-центров.

Конкурентные инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

Рынок управления тепловыми процессами в дата-центрах Новой Зеландии характеризуется конкурентным сочетанием глобальных и региональных игроков. Vertiv, Schneider Electric и Stulz лидируют в системах прецизионного охлаждения и гибридных решениях, адаптированных для сред с высокой плотностью. Daikin и Trane предлагают энергоэффективные системы HVAC, соответствующие требованиям устойчивого развития Новой Зеландии. Delta и Johnson Controls конкурируют в области интеллектуальной автоматизации, используя интеграцию DCIM и термоконтроль на основе ИИ. Компании инвестируют в модульные системы для удовлетворения растущих потребностей в развертываниях на периферии и расширении колокации. Наблюдается растущий спрос на услуги по модернизации, что благоприятствует опытным поставщикам с локальными командами поддержки. Партнерства с гипермасштабными операторами и поставщиками услуг формируют стратегическое позиционирование. Инновации в продуктах, надежность систем и энергоэффективность определяют лидерство на рынке.

Последние разработки:

- В ноябре 2025 года LG Electronics заключила партнерство с Flex для совместной разработки модульной инфраструктуры воздушного и жидкостного охлаждения для дата-центров с ИИ на уровне гигаватт. Сотрудничество интегрирует технологии охлаждения LG с энергетическими решениями Flex для предварительно собранных, масштабируемых систем.

- В августе 2025 года Daikin Industries Ltd. объявила о приобретении компании Dynamic Data Centers Solutions, Inc. (DDC Solutions) для укрепления своих возможностей охлаждения дата-центров с ИИ путем интеграции технологий охлаждения серверов с портфелем кондиционирования воздуха.

- В мае 2025 года Delta Electronics, Inc. представила комплексные решения для дата-центров с ИИ, акцентируя внимание на управлении энергией и теплом, включая воздушное и жидкостное охлаждение для серверов с высокой плотностью. Эти предложения достигают до 92% энергоэффективности благодаря архитектуре 800V HVDC и поддерживают развертывания NVIDIA GB200.

- 26 февраля 2025 года Airedale International Air Conditioning Ltd., под управлением Modine, получила заказы на сумму 180 миллионов долларов на системы охлаждения дата-центров большой мощности, адаптированные для инфраструктуры ИИ. Эта сделка поддерживает масштабируемое, устойчивое охлаждение с поставками до 2026 года.