Резюме:

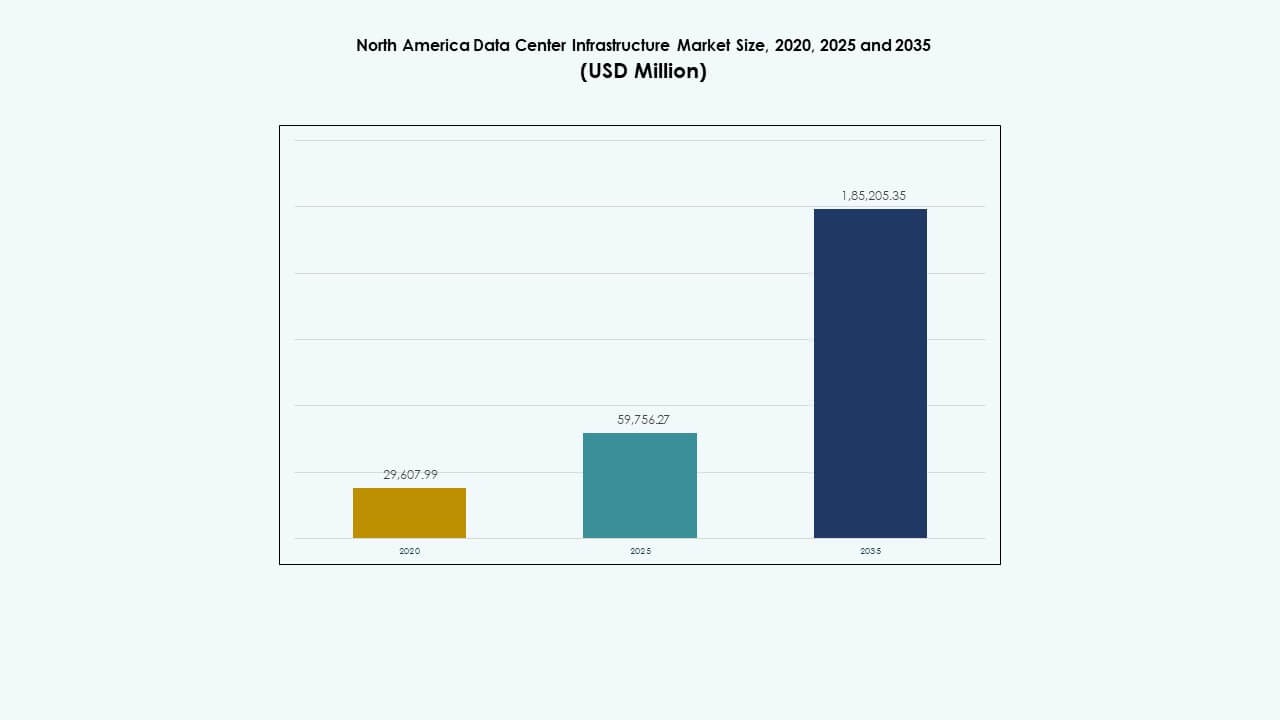

Размер рынка инфраструктуры центров обработки данных в Северной Америке оценивался в 29,607.99 млн долларов США в 2020 году, до 59,756.27 млн долларов США в 2025 году и, как ожидается, достигнет 185,205.35 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11.89% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Северной Америке 2025 |

59,756.27 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Северной Америке, CAGR |

11.89% |

| Размер рынка инфраструктуры центров обработки данных в Северной Америке 2035 |

185,205.35 млн долларов США |

Рост цифровой трансформации, принятие облачных вычислений и интеграция ИИ стимулируют обновление инфраструктуры. Предприятия инвестируют в энергоэффективные системы и модульные центры обработки данных для улучшения производительности и снижения затрат. Переход к автоматизации, интеграции возобновляемых источников энергии и интеллектуальным системам мониторинга повышает операционную устойчивость. Этот рынок остается стратегически важным для бизнеса, стремящегося к масштабируемости, в то время как инвесторы нацелены на его стабильные доходы через расширение гипермасштабных и колокационных разработок.

Соединенные Штаты лидируют по развертыванию мощностей с обширными гипермасштабными и колокационными объектами. Канада демонстрирует быстрый рост, поддерживаемый инициативами по устойчивому развитию и доступностью возобновляемой энергии. Мексика становится перспективным рынком, движимым спросом на близкое размещение и улучшенной связью. Вместе эти регионы создают сбалансированную экосистему инфраструктуры, поддерживающую рост предприятий, региональный суверенитет данных и развитие инфраструктуры ИИ по всей Северной Америке.

Движущие силы рынка

Расширение облачных технологий и интеграция ИИ, изменяющие спрос на инфраструктуру

Рынок инфраструктуры центров обработки данных в Северной Америке испытывает значительный рост благодаря принятию облачных технологий и рабочим нагрузкам, управляемым ИИ. Компании мигрируют критические операции в гибридные среды для оптимизации масштабируемости и устойчивости. Растущая зависимость от периферийных узлов и распределенных вычислений создает необходимость в эффективном оборудовании и энергетических системах. Инновации в архитектуре серверов высокой плотности поддерживают более высокую производительность. Инвестиции в системы охлаждения снижают эксплуатационные расходы, улучшая энергоэффективность. Аналитика ИИ стимулирует предиктивное обслуживание для обеспечения времени безотказной работы. Крупные предприятия стремятся к модернизации центров обработки данных для поддержания цифровой конкурентоспособности. Стратегические обновления инфраструктуры повышают долгосрочную гибкость предприятий и операционную надежность.

Переход к устойчивым и энергоэффективным моделям инфраструктуры

Цели устойчивого развития влияют на каждое важное инфраструктурное решение в регионе. Компании инвестируют в возобновляемые источники энергии и принципы низкоуглеродного дизайна, чтобы соответствовать целям ESG. Современные центры обработки данных внедряют энергоэффективные решения ИБП и BESS для снижения зависимости от сети. Интеграция инструментов мониторинга на базе ИИ обеспечивает оптимизацию охлаждения и распределения энергии в реальном времени. Это улучшает прозрачность углеродного следа и операционное соответствие экологическим стандартам. Сертификаты зеленого строительства укрепляют доверие инвесторов к устойчивым проектам. Операторы отдают приоритет эффективности использования ресурсов для соблюдения более строгих государственных норм по выбросам. Этот стратегический переход позиционирует рынок для долгосрочной энергетической стабильности и конкурентного преимущества.

- Например, центры обработки данных Google достигли средней годовой эффективности использования энергии (PUE) 1.10 в 2023 году благодаря системам охлаждения, оптимизированным с помощью ИИ, которые динамически регулируют поток воздуха в зависимости от нагрузки серверов в реальном времени.

Технологические инновации, стимулирующие модульные и масштабируемые модели развертывания

Инновации в модульном строительстве ускоряют развертывание объектов и контроль затрат. Сборные модули позволяют сократить время строительства, сохраняя надежность. Рынок выигрывает от стандартизации в рамках проектирования и реализации EPC. Масштабируемая ИТ и сетевая инфраструктура сокращает время простоя во время расширений. Это поддерживает разнообразные рабочие нагрузки в гипермасштабных, колокационных и корпоративных объектах. Быстрые достижения в области жидкостного охлаждения улучшают тепловую производительность при высоких вычислительных нагрузках. Автоматизация и робототехника упрощают циклы обслуживания, снижая риски человеческих ошибок. Модульность повышает рентабельность проекта, улучшая гибкость и использование ресурсов.

- Например, Microsoft развернула модульные центры обработки данных, используя сборные компоненты, которые сократили время развертывания с 18-24 месяцев до менее 90 дней для некоторых объектов. Масштабируемая ИТ и сетевая инфраструктура сокращает время простоя во время расширений.

Растущая стратегическая значимость для предприятий и инвесторов

Инфраструктурная основа региона поддерживает цифровую трансформацию во всех отраслях. Предприятия инвестируют в высокопроизводительные вычислительные среды для поддержки аналитики, кибербезопасности и автоматизации. Инвесторы нацелены на рынок для получения стабильных долгосрочных доходов благодаря постоянному спросу на услуги. Зрелость рынка обеспечивает сильную регуляторную стабильность и поддержку финансирования инфраструктуры. Он остается жизненно важным для роста облачных, ИИ и цифровых коммерческих экосистем. Правила суверенитета данных и местные потребности в хостинге дополнительно увеличивают спрос на мощности. Предприятия отдают приоритет безопасности и устойчивости через многоуровневые и резервные системы. Стратегические партнерства между разработчиками и коммунальными службами укрепляют региональную конкурентоспособность.

Тенденции рынка

Тенденции рынка

Развитие периферийных центров обработки данных для поддержки приложений с низкой задержкой

Рынок инфраструктуры центров обработки данных в Северной Америке наблюдает ускоренный переход к периферийному вычислению. Внедрение 5G и расширение IoT создают спрос на более мелкие, высокоэффективные узлы, расположенные ближе к пользователям. Эти развертывания уменьшают задержку для потокового видео, игр и аналитики в реальном времени. Это приводит к стратегиям распределенной инфраструктуры среди гипермасштабируемых компаний и телекоммуникационных провайдеров. Периферийные объекты интегрируют компактные системы питания и охлаждения для устойчивости. Многие компании используют автоматизацию на базе ИИ для управления удаленными объектами. Фокус на локализованной обработке позволяет быстрее доставлять контент и улучшать суверенитет данных. Эта эволюция изменяет топологию сетей как в городских, так и в сельских рынках.

Интеграция искусственного интеллекта для оптимизации операций центров обработки данных

Внедрение ИИ трансформирует управление операциями в крупных объектах. Предсказательные алгоритмы теперь прогнозируют износ оборудования и модели потребления энергии. Это улучшает проактивное обслуживание и снижает дорогостоящие простои. Системы управления энергией балансируют распределение нагрузки в периоды пикового спроса. Машинное обучение помогает улучшить показатели использования энергии и эффективности охлаждения. Операторы используют ИИ для мониторинга безопасности, выявляя аномалии в реальном времени. Эти инструменты поддерживают более безопасные, экономичные и устойчивые операции объектов. Интеллектуальная автоматизация улучшает производительность активов и масштабируемость для сложных ИТ-сред.

Внедрение жидкостного охлаждения и передовых решений для управления теплом

Рост плотности вычислений стимулирует внедрение инновационных конструкций охлаждения. Операторы переходят от традиционного воздушного охлаждения к системам на основе прямой жидкости. Эти системы улучшают энергоэффективность и позволяют более плотные конфигурации стоек. Это помогает поддерживать производительность GPU и ускорителей ИИ при высоких нагрузках. Интеграция погружных и задне-дверных теплообменников расширяется в гипермасштабируемых центрах. Поставщики инвестируют в устойчивые хладагенты, соответствующие экологическим стандартам. Передовые модели повторного использования тепла преобразуют отходящую энергию в приложения для отопления зданий. Эти инновации снижают эксплуатационные расходы и воздействие на окружающую среду по всему региону.

Растущий спрос на модульные и сборные решения для центров обработки данных

Предприятия и поставщики услуг предпочитают модульные установки для масштабируемости и скорости. Сборные блоки позволяют поэтапное строительство, согласованное с циклами финансирования. Рынок инфраструктуры центров обработки данных в Северной Америке выигрывает от сокращения трудозатрат на месте и предсказуемой доставки проектов. Это поддерживает удаленные локации с стандартными конфигурациями, упрощающими развертывание. Модульность обеспечивает единообразие дизайна, позволяя быстрее получать разрешения и соблюдать нормативы. Эти объекты интегрируют энергетические и механические компоненты в предварительно протестированных модулях. Это позволяет гибко расширяться, минимизируя риски простоев. Растущая популярность готовых модульных центров обработки данных стимулирует конкуренцию и инновации среди поставщиков.

Проблемы рынка

Проблемы рынка

Рост спроса на энергию и проблемы зависимости от сети

Рынок инфраструктуры центров обработки данных в Северной Америке сталкивается с серьезным давлением из-за растущего потребления энергии. Дизайны с высокой плотностью мощности нагружают региональные сети и ставят под угрозу цели устойчивого развития. Многие объекты зависят от устаревшей сетевой инфраструктуры, которая не имеет избыточности. Ограниченная интеграция возобновляемых источников энергии усложняет обязательства по нулевым выбросам для операторов гипермасштабных центров. Это увеличивает эксплуатационные расходы и риски во время перебоев в электроснабжении. Задержки со стороны коммунальных служб замедляют сроки расширения, влияя на рентабельность инвестиций для инвесторов. Региональные климатические вариации усложняют эффективность охлаждения и прогнозирование энергопотребления. Операторам необходимо заключать долгосрочные контракты на энергоснабжение для обеспечения стабильности работы.

Нарушения цепочек поставок и нехватка квалифицированной рабочей силы

Продолжающиеся глобальные ограничения поставок задерживают доставку критически важных компонентов для строительства. Нехватка полупроводников и электрооборудования увеличивает сроки выполнения проектов. Рынок инфраструктуры центров обработки данных в Северной Америке сталкивается с ростом затрат на материалы и логистику. Нехватка рабочей силы в области инженерии и обслуживания замедляет развертывание инфраструктуры. Это ограничивает возможности развертывания в периоды пикового спроса. Консолидация поставщиков снижает разнообразие оборудования и конкурентные цены. Препятствия в сертификации и соблюдении норм дополнительно увеличивают фазы ввода в эксплуатацию. Эти структурные проблемы создают постоянные операционные неэффективности для разработчиков и операторов.

Возможности рынка

Расширение интеграции возобновляемых источников энергии и проектов устойчивой инфраструктуры

Рынок инфраструктуры центров обработки данных в Северной Америке получает возможности благодаря внедрению возобновляемых источников энергии. Операторы инвестируют в закупку солнечной и ветровой энергии через долгосрочные соглашения PPA. Это снижает углеродный след и соответствует корпоративным мандатам устойчивого развития. Растущий акцент на зеленой инфраструктуре привлекает инвестиционные фонды, ориентированные на ESG. Инновации в системах микросетей и накопления энергии улучшают надежность электроснабжения. Партнерства в области устойчивого развития между центрами обработки данных и коммунальными службами открывают взаимные возможности роста.

Рост инфраструктуры Edge и AI в вторичных городах

Развивающиеся города в США и Канаде привлекают инвестиции в небольшие центры обработки данных. Операторы телекоммуникаций расширяют возможности Edge для поддержки подключенных устройств и автономных технологий. Это позволяет быстрее обрабатывать данные рядом с пользователями и снижает перегрузку сети. Аналитика на основе AI стимулирует стандартизацию инфраструктуры для повышения эффективности масштаба. Эта децентрализация создает новые инвестиционные зоны и балансирует распределение региональной инфраструктуры.

Сегментация рынка

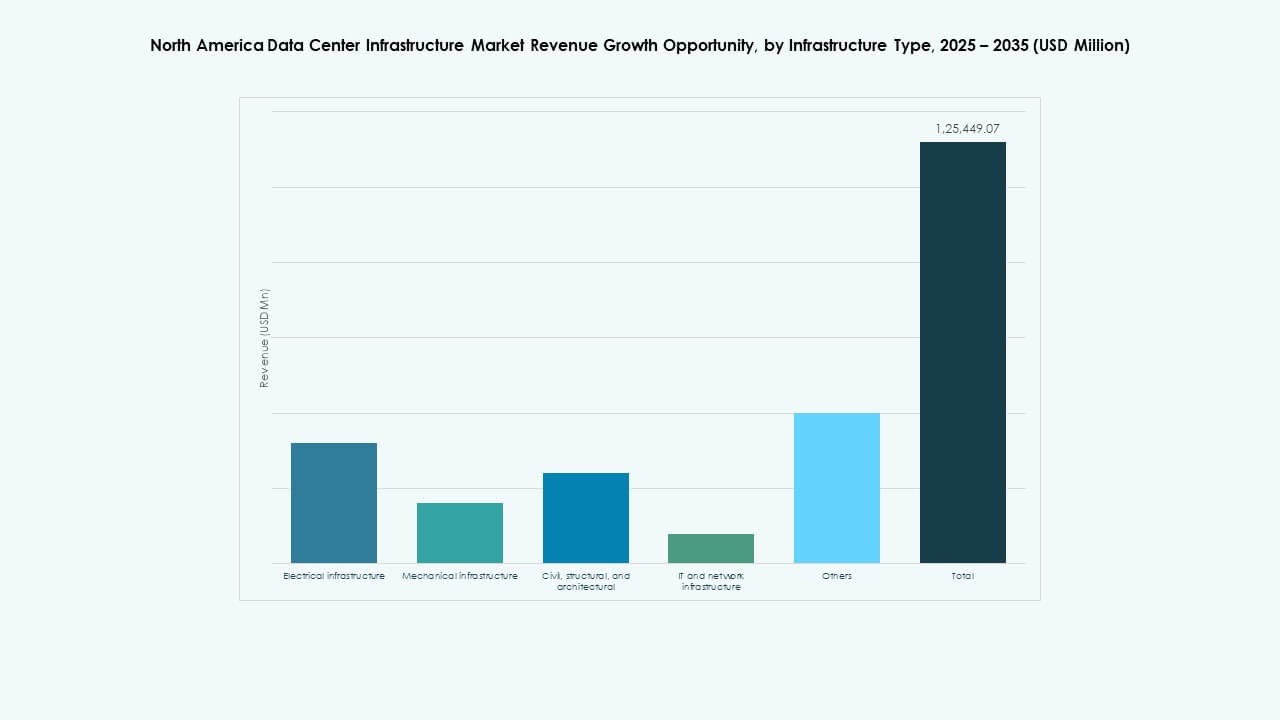

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных в Северной Америке из-за энергоемких рабочих нагрузок и высоких требований к времени безотказной работы. Механическая инфраструктура следует за ней, благодаря передовым технологиям охлаждения для высокоплотных вычислений. IT и сетевая инфраструктура остаются ключевыми для оптимизации пропускной способности данных. Гражданские и архитектурные компоненты расширяются с новыми модульными и сборными конструкциями. Растущая зависимость от цифровых платформ поддерживает сильные инвестиции во все слои инфраструктуры.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в электрическом сегменте благодаря высокой степени внедрения для обеспечения надежности. Системы накопления энергии на батареях (BESS) набирают популярность как решения для резервного питания и сглаживания пиков. Блоки распределения электроэнергии (PDU) и коммутационные устройства повышают безопасность эксплуатации. Интеграция с коммунальными службами поддерживает стабильность сети на расширяющихся кампусах. Акцент на эффективность и управление энергией укрепляет траекторию роста этого сегмента.

По механической инфраструктуре

Охлаждающие устройства, такие как системы CRAC и CRAH, доминируют благодаря своей надежности и масштабируемости. Чиллеры, как воздушного, так и водяного охлаждения, улучшают регулирование температуры в гипермасштабных центрах. Системы изоляции улучшают воздушный поток и минимизируют потери энергии. Насосы и трубопроводные системы интегрируются с интеллектуальными контроллерами для точного распределения охлаждения. Внедрение передовых стратегий охлаждения позволяет контролировать потребление энергии.

По гражданской/структурной и архитектурной

Надстройка и модульные строительные системы занимают наибольшую долю, обусловленную предварительным изготовлением и контролем затрат. Поднятые полы и подвесные потолки оптимизируют управление воздушным потоком и кабелями. Ограждающие конструкции улучшают тепловую эффективность и изоляцию от шума. Подготовка площадки и фундаментные работы требуют использования передовых материалов для сейсмоустойчивости. Архитектурная гибкость поддерживает как модели гипермасштабных, так и колокационных проектов.

По ИТ и сетевой инфраструктуре

Серверы и решения для хранения данных доминируют в этом сегменте благодаря рабочим нагрузкам ИИ и аналитики. Сетевое оборудование и оптоволокно обеспечивают более быструю передачу данных и уменьшение задержек. Стойки и корпуса обеспечивают эффективное управление пространством. Интеграция кабелей следующего поколения поддерживает масштабируемость для будущих расширений. Непрерывные инновации в области аппаратного обеспечения обеспечивают бесшовную связь в крупномасштабных средах.

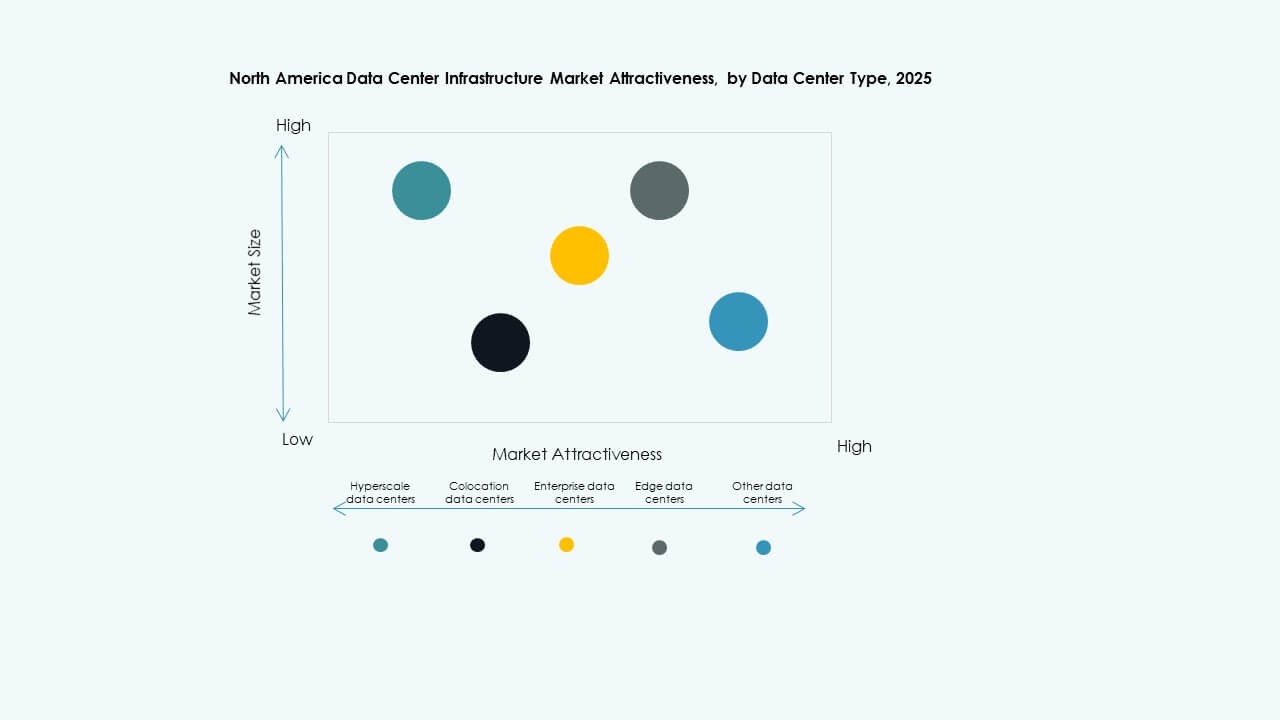

По типу дата-центра

Гипермасштабные дата-центры лидируют на рынке благодаря большой емкости и автоматизации. Центры колокации следуют, предлагая экономически эффективные решения для предприятий, стремящихся к совместному использованию ресурсов. Периферийные объекты быстро расширяются для удовлетворения потребностей в приложениях с чувствительностью к задержкам. Корпоративные дата-центры сохраняют актуальность для контроля частной инфраструктуры. Каждый тип удовлетворяет уникальные требования пользователей и производительности в различных отраслях.

По модели доставки

Модели Design-Build и EPC доминируют благодаря преимуществам интегрированного управления проектами. Подходы “под ключ” и модульные заводские решения ускоряют графики развертывания. Управление строительством набирает популярность среди крупных застройщиков для контроля бюджета. Проекты модернизации и обновления увеличиваются по мере того, как старые объекты принимают новые стандарты эффективности. Гибкие варианты доставки удовлетворяют меняющиеся потребности клиентов в различных масштабах проектов.

По типу уровня

Объекты уровня 3 лидируют благодаря сбалансированной надежности и экономической эффективности. Дата-центры уровня 4 растут с увеличением спроса на максимальную избыточность в гипермасштабных развертываниях. Объекты уровня 1 и 2 обслуживают меньшие предприятия с ограниченными требованиями к времени безотказной работы. Стандартизация сертификаций уровней обеспечивает доверие и прозрачность операций. Спрос на дата-центры более высокого уровня растет с ужесточением соглашений об уровне обслуживания (SLA) по времени безотказной работы.

Региональные инсайты

Региональные инсайты

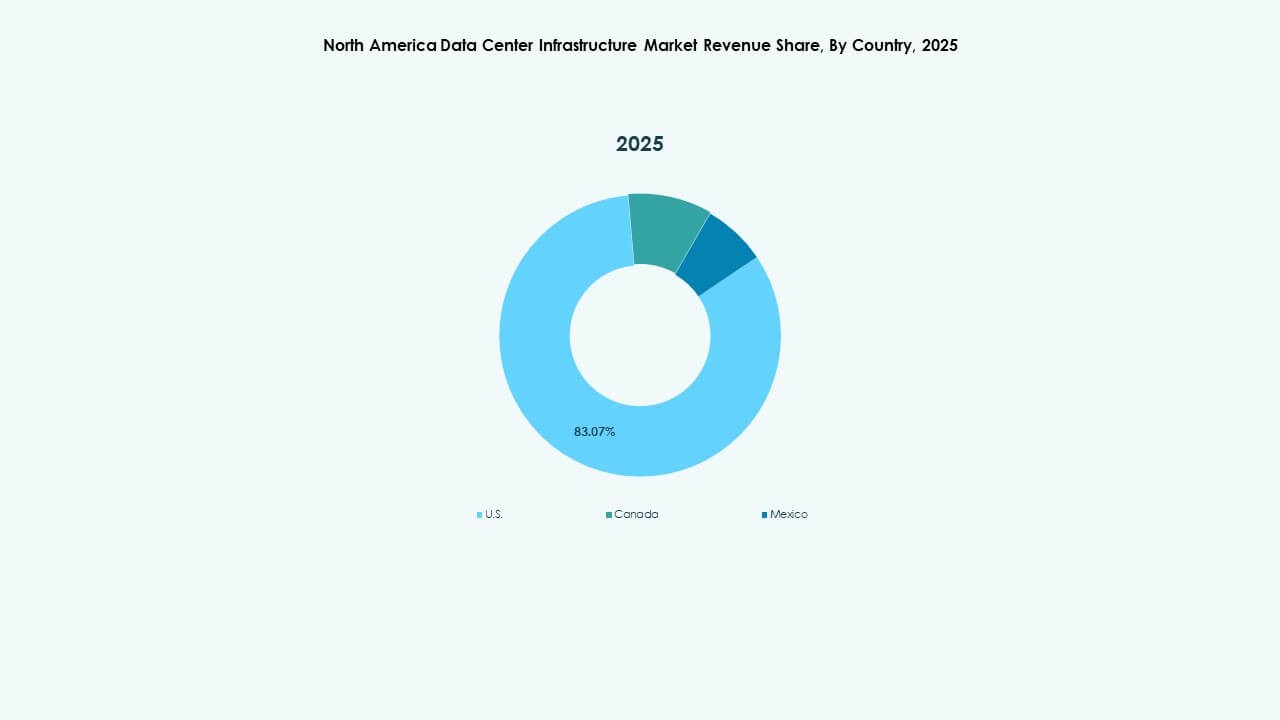

Соединенные Штаты: Лидер рынка с 75% долей региона

Соединенные Штаты доминируют на рынке инфраструктуры дата-центров Северной Америки, занимая около 75% доли. Страна является местом для гипермасштабных разработок от AWS, Google и Microsoft. Сильные нормативные рамки и инвестиции в возобновляемые источники энергии укрепляют надежность инфраструктуры. Силиконовая долина, Северная Вирджиния и Техас остаются основными зонами развертывания. Высокая плотность сети и спрос со стороны предприятий поддерживают постоянные обновления. Это служит глобальным эталоном эффективности и операционных стандартов.

- Например, Северная Вирджиния, ведущий центр дата-центров в США, имела общую мощность дата-центров, превышающую 4900 МВт к первому кварталу 2025 года с увеличением на 80% мощности, находящейся в стадии строительства, достигнув 2078,2 МВт и 538,6 МВт чистого поглощения в первой половине 2025 года.

Канада: Быстрый рост, обусловленный устойчивостью и более прохладным климатом

Канада занимает примерно 18% региональной доли с расширяющимися гипермасштабными и колокационными объектами. Страна выигрывает от обильных возобновляемых источников энергии и государственной поддержки устойчивых проектов. Торонто, Монреаль и Калгари становятся ключевыми инвестиционными центрами. Более прохладный климат способствует естественной эффективности охлаждения, снижая затраты на электроэнергию. Растущая цифровая экономика Канады поддерживает постоянное увеличение мощности и инновации. Она привлекает инвесторов, ориентированных на чистую и экономически эффективную инфраструктуру.

Мексика: Развивающийся центр с потенциалом стратегического расширения

Мексика составляет около 7% регионального рынка, с сильными возможностями для ближнего шоринга. Керетаро и Монтеррей лидируют в расширении инфраструктуры благодаря поддерживаемым государством политикам в области данных. Рынок набирает обороты за счет промышленного роста и внедрения облачных технологий. Близость к США укрепляет трансграничную связь и непрерывность бизнеса. Она привлекает провайдеров колокации, нацеленных на корпоративных клиентов в Латинской Америке. Эволюция инфраструктуры Мексики повышает устойчивость данных в регионе и привлекательность для инвестиций.

- Например, правительство Керетаро продвигало политику, благоприятную для центров обработки данных, что способствовало увеличению емкости колокации более чем на 50 МВт только в 2024 году. Это расширение обусловлено растущим промышленным спросом и внедрением облачных технологий, а улучшенная инфраструктура трансграничной связи способствует беспрепятственному ведению бизнеса с рынком США.

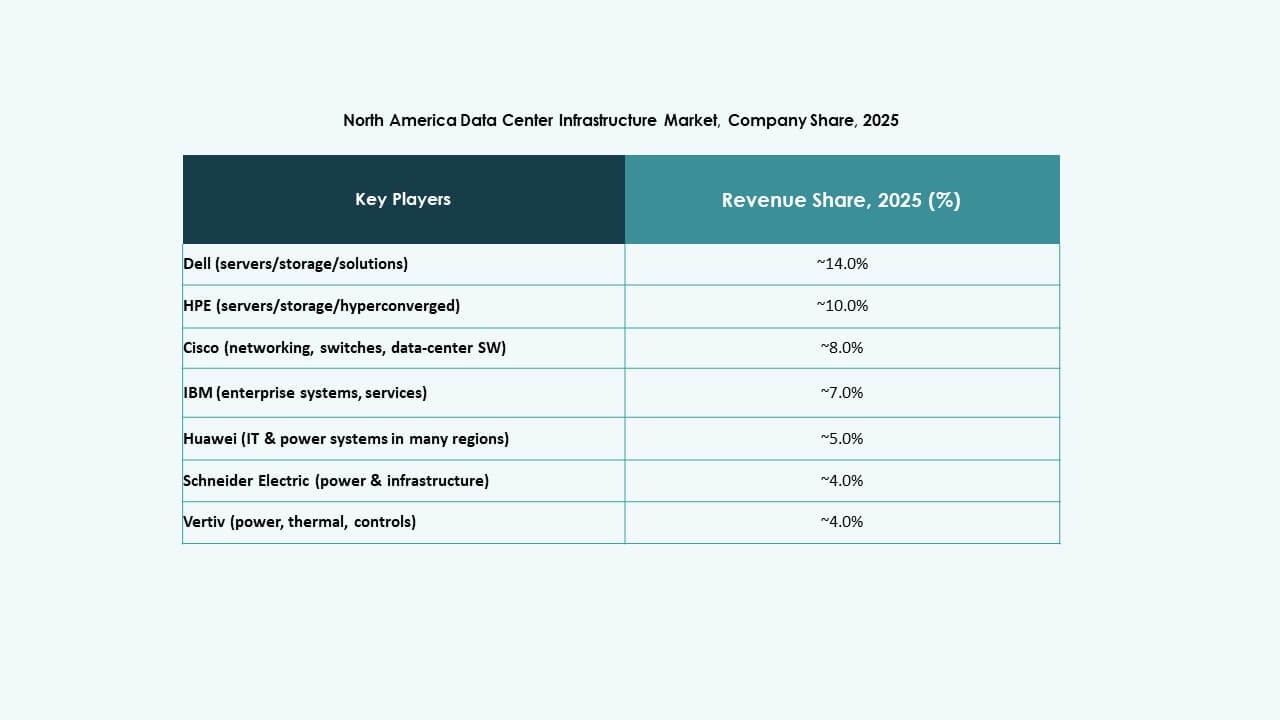

Конкурентные Инсайты:

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Предприятие Development LP (HPE)

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Lenovo Group Ltd.

Рынок инфраструктуры центров обработки данных в Северной Америке характеризуется конкурентной средой, сформированной сильными глобальными и региональными игроками. Он подчеркивает энергоэффективные конструкции, модульную масштабируемость и интеграцию систем управления на основе ИИ. Крупные компании расширяют портфели за счет цифровых двойников, интеллектуальных энергетических систем и предварительно изготовленных решений. Партнерства между поставщиками технологий и гипермасштабными операторами укрепляют возможности комплексной доставки. Компании конкурируют через инновации в области эффективности охлаждения, автоматизации и архитектуры, готовой к периферийным вычислениям. Рынок отдает предпочтение игрокам с сильными сервисными сетями и проверенными показателями устойчивости. Непрерывные слияния и стратегические сотрудничества способствуют диверсификации продуктов и расширению регионального присутствия в США, Канаде и Мексике.

Недавние Разработки:

Недавние Разработки:

- В октябре 2025 года консорциум, включающий BlackRock, Microsoft, Nvidia и других, согласился приобрести Aligned Data Centers за 40 миллиардов долларов. Этот консорциум, известный как Партнерство по инфраструктуре искусственного интеллекта (AIP), планирует вложить 30 миллиардов долларов в капитал с планами расширения, нацеленными на рост инфраструктуры ИИ в США и Латинской Америке.

- В октябре 2025 года ABB объявила о разработке центров обработки данных нового поколения на основе ИИ в сотрудничестве с NVIDIA. ABB представила инновационные продукты, включая HiPerGuard, первый в мире твердотельный ИБП среднего напряжения, предназначенный для увеличения плотности мощности и энергоэффективности в центрах обработки данных ИИ, и SACE Infinitus, первый в мире твердотельный автоматический выключатель, сертифицированный по стандарту IEC, для обеспечения жизнеспособности распределения постоянного тока в центрах обработки данных.

- В июне 2025 года Amazon объявила о вложении 10 миллиардов долларов в создание высокотехнологичного кампуса облачных вычислений и инноваций в области ИИ в округе Ричмонд, Северная Каролина. Этот новый центр обработки данных будет поддерживать облачные вычисления и генеративные технологии ИИ.

- В мае 2025 года Cisco Systems, Inc. присоединилась к Партнерству по инфраструктуре искусственного интеллекта (AIP), сотрудничая с ключевыми инвесторами и лидерами технологий, такими как BlackRock, Microsoft, NVIDIA и другие, для стимулирования инвестиций в центры обработки данных ИИ и связанную инфраструктуру. Это партнерство направлено на мобилизацию значительного инвестиционного капитала для поддержки безопасных и масштабируемых рабочих нагрузок ИИ в центрах обработки данных Северной Америки.