Sammanfattning:

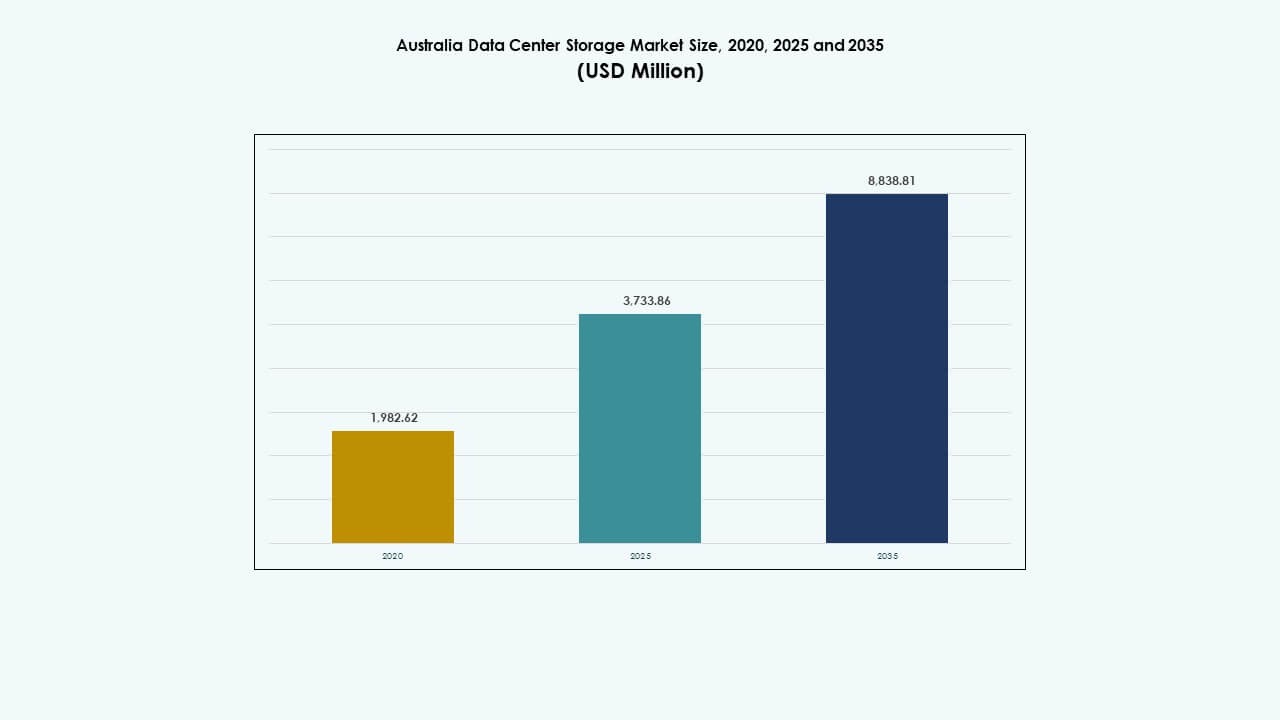

Storleken på Australiens datacenterlagringsmarknad värderades till 1 982,62 miljoner USD år 2020 till 3 733,86 miljoner USD år 2025 och förväntas nå 8 838,81 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,91% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Australiens datacenterlagringsmarknad 2025 |

3 733,86 miljoner USD |

| Australiens datacenterlagringsmarknad, CAGR |

8,91% |

| Storlek på Australiens datacenterlagringsmarknad 2035 |

8 838,81 miljoner USD |

Marknaden upplever snabb tillväxt på grund av ökad efterfrågan på molnlagring, AI-arbetsbelastningar och digital transformation över företag. Företag övergår till programvarudefinierad och flashbaserad lagring för bättre prestanda och lägre latens. Regulatorisk efterlevnad, datasuveränitet och hållbarhet driver på antagandet av lokaliserade och energieffektiva system. Innovationer som NVMe, hyperkonvergerad infrastruktur och AIOps omformar lagringsstrategier. Investerare ser stark potential på denna marknad på grund av motståndskraftig efterfrågan, infrastrukturutbyggnad och statligt stödda tekniska initiativ.

New South Wales leder marknaden, drivet av Sydneys koncentration av hyperskaliga anläggningar och globala molnzoner. Victoria växer fram, stödd av tillgången på förnybar energi och strategiska fibernätverk. Queensland och Västra Australien växer på grund av edge-distributioner, undervattenskabelprojekt och regionala molnbehov. Dessa delstater expanderar datainfrastrukturen för att stödja decentraliserad företagsbehov och förbättra latens för fjärrtjänster.

Marknadsdynamik:

Marknadsdrivkrafter

Accelererad övergång till moln och digital infrastruktur över alla affärsskalor

Företag över hela Australien antar moln-först-strategier för att förbättra flexibilitet, drifttid och säkerhet. Denna övergång ökar efterfrågan på skalbar, högpresterande lagring. Ökningen av multi-molnmiljöer och datavirtualiseringsverktyg driver på lagringsuppdateringscykler. Företag ersätter äldre system med snabbare, redundanta och modulära plattformar. Australiens datacenterlagringsmarknad återspeglar denna digitala push genom att möjliggöra effektiv datahantering under hela livscykeln. Små och medelstora företag moderniserar också sin lagring, vilket stödjer bredare antagande. Molnleverantörer skalar upp lokala zoner för att möta växande användarbehov. Det stämmer överens med federala digitala transformationsprogram som syftar till att förbättra tjänsteleveransen. Datadrivna strategier av banker, logistik och sjukvård driver på en stadig efterfrågan på lagring.

Spridning av AI, Big Data och IoT kräver höggenomströmnings-, låg-latenslagringssystem

Realtidsanalys och edge computing skapar ständiga strömmar av strukturerad och ostrukturerad data. För att bearbeta denna data behöver företag lagringssystem med låg latens och hög IOPS. Implementeringen av AI-aktiverade tjänster ökar användningen av NVMe-baserade arkitekturer. Datacenteroperatörer prioriterar flashlagring för dess hastighet, densitet och energibesparingar. Den australiska datacenterlagringsmarknaden tillgodoser dessa prestandakrav genom smidiga och modulära system. Industrier som implementerar AI-modeller behöver effektiva cache- och datalagringsverktyg. Denna dynamik driver innovation över infrastrukturlager. Lagringsleverantörer integrerar AI i hanteringsprogramvara för prediktiva insikter. Snabbare databehandling påverkar direkt operativ smidighet och beslutsfattande hastighet.

- Till exempel erbjuder Microsofts Azure Australia East-region Premium SSD v2 och Ultra Disk Storage med upp till 80 000 IOPS och 1 200 MB/s genomströmning per disk. Dessa lagringsalternativ stöder högpresterande arbetsbelastningar som AI-träning och storskalig analys.

Snabb tillväxt av Edge och Colocation-anläggningar i Tier-II och Tier-III-städer

Decentraliseringstrender accelererar infrastrukturutbyggnader bortom Sydney och Melbourne. Edge-datacenter närmare slutanvändare stöder latenskänsliga applikationer och regional efterlevnad. Dessa anläggningar behöver lokaliserad lagring, vilket driver efterfrågan på kompakta och robusta lösningar. Telekomföretag och CDN-leverantörer samarbetar med colocation-företag för att utöka regionala fotavtryck. Den australiska datacenterlagringsmarknaden återspeglar detta med ökande lagringsupphandling för edge-installationer. Regionala regeringar investerar i anslutning och teknikzoner för att stödja digital inkludering. Trenden skapar möjligheter för lagringsleverantörer som erbjuder skalbara, containeriserade enheter. Lokala företag får snabbare tillgång till data och tjänster. Edge-fokuserade strategier minskar nätverksbelastning och ökar tillgängligheten.

- Till exempel erbjuder NEXTDC:s B2-anläggning i Brisbane cirka 6 000 m² teknisk yta med cirka 12 MW IT-kapacitet, och den ger direkt låg-latensanslutning till stora molnleverantörer som AWS, Microsoft Azure och Google Cloud för att stödja hybrid- och molnlagringsarkitekturer i sydöstra Queensland.

Politiskt stöd, mål för förnybar energi och datasuveränitetsfrågor formar investeringar

Australiens nationella datasäkerhetsåtgärdsplan och koldioxidneutrala mandat påverkar lagringsupphandling. Operatörer söker energieffektiva system med strömhantering och termisk kontroll. Suveräna molninitiativ driver organisationer att lagra data lokalt inom reglerade ramar. Den australiska datacenterlagringsmarknaden anpassar sig till dessa policyer genom grönt certifierade, efterlevnadskompatibla lagringslösningar. Regleringsklarhet uppmuntrar långsiktiga investeringar från både inhemska och utländska företag. Regler för datalokalisering inom finans och hälso- och sjukvård ökar säkra lagringsinstallationer. Leverantörer svarar med programvarudefinierade plattformar som erbjuder kryptering och policykontroller. ESG-fokuserade investeringar flödar in i ren infrastruktur och lågemissions datacenterteknik. Offentliga och privata samarbeten stödjer säkra och hållbara lagringsekosystem.

Marknadstrender

Ökande användning av programvarudefinierad lagring (SDS) för skalbarhet och kostnadseffektivitet

SDS separerar lagringsprogramvara från hårdvara, vilket möjliggör flexibel distribution över flera platser. Det minskar beroendet av proprietära system samtidigt som det förbättrar prestanda och smidighet. Marknaden för datacenterlagring i Australien bevittnar en utbredd adoption av SDS för kostnadsoptimering. Företag väljer SDS för att hantera strukturerad, semi-strukturerad och ostrukturerad data. Det förenklar processerna för säkerhetskopiering, katastrofåterställning och replikering. Leverantörer buntar SDS med automatisering och stöd för containerorkestrering. Organisationer minskar kapitalkostnader och får snabbare provisionstider. SDS möjliggör centraliserad kontroll av hybrida lagringsmiljöer. Ökad efterfrågan från BFSI-, hälso- och e-handelsektorerna påskyndar denna övergång.

Integration av AI-driven lagringshantering och prediktiv analys

Lagringslösningar inkluderar nu AI-funktioner för arbetsbelastningsprognoser, avvikelsedetektering och automatisk nivåindelning. Dessa funktioner optimerar prestanda, minskar stilleståndstider och stödjer självläkande infrastruktur. Marknaden för datacenterlagring i Australien speglar denna övergång mot intelligent automatisering. AI hjälper till att balansera lagringsbelastningar, minska slöseri och förbättra energieffektiviteten. Leverantörer implementerar maskininlärning i övervakning av SSD-hälsa och felprediktion. Prediktiv analys minskar driftskostnader och möjliggör proaktiv skalning. Lagring blir smartare, mer tillförlitlig och lättare att underhålla. Det stödjer också autonoma datacenter på lång sikt. Företag drar nytta av lägre TCO och förbättrade SLA:er.

Ökad användning av NVMe-baserade arkitekturer och all-flash-arrayer för prestandaförbättring

NVMe-lagring levererar överlägsna läs- och skrivhastigheter och minskad latens, idealiskt för applikationer med hög efterfrågan. Användningen ökar i arbetsbelastningar som VDI, analys och virtualisering. Marknaden för datacenterlagring i Australien integrerar NVMe för att uppfylla prestanda-SLA:er. All-flash-arrayer vinner mark på grund av fallande SSD-priser och utrymmeseffektivitet. Dessa system minskar också kyl- och strömbehov, i linje med gröna mål. Företag prioriterar flashlagring för verksamhetskritiska miljöer. Leverantörer erbjuder hybridalternativ för att balansera kostnad och prestanda. NVMe-over-Fabric (NoF) adoption stöder skalbar, höghastighetsåtkomst över distribuerade platser. Flash förblir avgörande för molnbaserade arbetsbelastningar och AI-distributioner.

Ökat fokus på cyberresiliens, oföränderlig lagring och skydd mot ransomware

Med ökande dataintrång inkluderar lagringslösningar inbyggda säkerhets- och efterlevnadslager. Oföränderliga snapshots och luftgapad lagring skyddar mot ransomware och insiderhot. Marknaden för datacenterlagring i Australien svarar med lösningar som stöder nolltillit-arkitektur. Företag implementerar WORM-system (Write Once Read Many) i sektorer med hög reglering. Säkerhetskopieringssystem använder nu kryptering i vila och under överföring. Regulatorisk efterlevnad (såsom APRA CPS 234) påverkar lagringsval. Krav på cyberförsäkring driver flersidig säkerhetskopiering och omedelbar återhämtning. Leverantörer främjar verktyg för lagringshärdning och forensiska dataåterställningsmöjligheter. Dataresiliens blir en styrelserumsprioritet vid lagringsupphandling.

Marknadsutmaningar

Hög energiförbrukning, driftskostnader och tryck på kraftinfrastruktur

Datacenterlagringssystem kräver kontinuerlig ström och kylning, särskilt flashbaserade och prestandaintensiva installationer. Stigande energipriser och miljöregleringar ökar driftskostnaderna. Den australiensiska marknaden för datacenterlagring måste hantera detta med energieffektiva och termiskt optimerade designer. Strömbegränsningar begränsar expansion i urbana områden som Sydney, vilket bromsar hyperskaliga distributioner. Åldrande infrastruktur i förortsområden ökar risken för konsekvent drifttid. Statliga nätmoderniseringsprogram tar tid att leverera kapacitetsförbättringar. Operatörer behöver balansera prestanda med hållbarhet. Edge-distributioner minskar belastningen men ökar redundanskraven. Lagringssystemets effektivitet påverkar direkt koldioxidmålen.

Begränsad Kvalificerad Arbetskraft och Komplexiteten i Hybridinfrastrukturhantering

Att hantera hybrida miljöer över on-prem, moln och edge kräver avancerade färdigheter och kontinuerlig utbildning. Brist på talanger inom IT-infrastruktur och molnnativa operationer fördröjer distributionscykler. Den australiensiska marknaden för datacenterlagring har svårt att snabbt skala i regionala områden på grund av arbetskraftsgap. Små och medelstora företag har svårt att anställa eller behålla certifierade dataingenjörer och molnarkitekter. Komplexiteten ökar med system från flera leverantörer och plattformar som kräver centraliserad orkestrering. Säkerhet, efterlevnad och automation ökar inlärningskurvan. Projekt i landsbygds- och Tier-II-städer upplever längre installationstider och minskad motståndskraft. Företag investerar i utbildning och partnerskap för hanterade tjänster för att hantera kapabilitetsproblem.

Marknadsmöjligheter

Ökande Investeringar från Hyperscalers och Projekt för Undervattenskablar Driver Lagringsbehov

Hyperscalers som AWS, Microsoft och Google expanderar molntillgänglighetszoner i Australien. Dessa expansioner kräver storskalig lagringsinfrastruktur med höghastighetsförbindelser. Den australiensiska marknaden för datacenterlagring gynnas av undervattenskabelprojekt som förbättrar global anslutning. Städer som Darwin och Hobart blir relevanta som nya landningspunkter. Denna tillväxt ger möjligheter för lagringsleverantörer som erbjuder låg latens och skalbara plattformar. Lokala aktörer samarbetar med globala företag för att möta det ökande behovet av molnlagring. Regionala tekniknav blir fokusområden för framtida datainfrastruktur.

Edge- och AI-drivna Applikationer Skapar Efterfrågan på Decentraliserad, Intelligent Lagring

Användningsområden som smarta städer, autonom transport och telehälsa genererar data utanför kärnområden. Dessa applikationer behöver decentraliserad lagring med realtidsanalys och snabb återhämtning. Den australiensiska marknaden för datacenterlagring stödjer denna förändring genom modulära, AI-redo system. Leverantörer erbjuder mikrodatacenter med inbyggd GPU-acceleration och SSD-array. Det öppnar möjligheter för tjänsteleverantörer och OEM-tillverkare som riktar sig mot försvars-, gruv- och jordbrukssektorer. Efterfrågan ökar på robusta, skalbara och mjukvarudefinierade lagringslösningar i fältoperationer.

Marknadssegmentering

Efter Lagringstyp

Traditionell lagring förblir relevant men minskar gradvis till förmån för all-flash och hybrida lösningar. All-flash-lagring leder segmentet tack vare hög hastighet, energieffektivitet och lägre underhåll. Hybridlagring erbjuder balans och flexibilitet för blandade arbetsbelastningar. På den australiska datacenterlagringsmarknaden får hybrida lösningar fotfäste i medelstora företag som övergår från äldre system. Leverantörer främjar integrerade lagringsnivåer för att stödja varierande datalaster. Andra, såsom objektbaserad lagring, framträder för arkiveringsanvändningsfall.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar på grund av sin höga prestanda och tillgänglighet i kritiska arbetsbelastningar. Network-Attached Storage (NAS)-system betjänar filbaserad data i innehållsrika sektorer. Direct-Attached Storage (DAS) föredras i små installationer eller kantmiljöer. Den australiska datacenterlagringsmarknaden ser en ökande distribution av SAN för databaser och virtualisering. NAS växer i media- och utbildningssektorer på grund av skalbarhet. Framväxande trender som NVMe-over-Fabrics påverkar SAN-utveckling och antagande.

Efter komponent

Hårdvara fortsätter att driva huvuddelen av marknadsvärdet, med SSD:er och högpresterande servrar i efterfrågan. Programvarutillväxt accelererar genom SDS och dataplattformar för hantering. Den australiska datacenterlagringsmarknaden återspeglar en förändring där hårdvara utgör basen, men programvara levererar differentiering. Programvara tillför intelligens, automation och orkestrering i hybrida distributioner. Leverantörer inkluderar övervakning och prediktiv analys i erbjudanden. Efterfrågan växer på dataskydd och verktyg för ögonblickshantering.

Efter medium

Solid-State Drives (SSD) dominerar marknaden på grund av prestanda, tillförlitlighet och sjunkande kostnader. Hårddiskar (HDD) betjänar kall och backup-lagring där kostnad per TB förblir avgörande. Bandlagring fortsätter i arkiveringsanvändning för statliga och forskningssektorer. Den australiska datacenterlagringsmarknaden föredrar starkt SSD:er för latenskänsliga operationer. HDD:er finner nischad efterfrågan i arkivering och Tier-III-applikationer. Leverantörer innoverar kring SSD-hållbarhet, caching och energianvändning.

Efter distributionsmodell

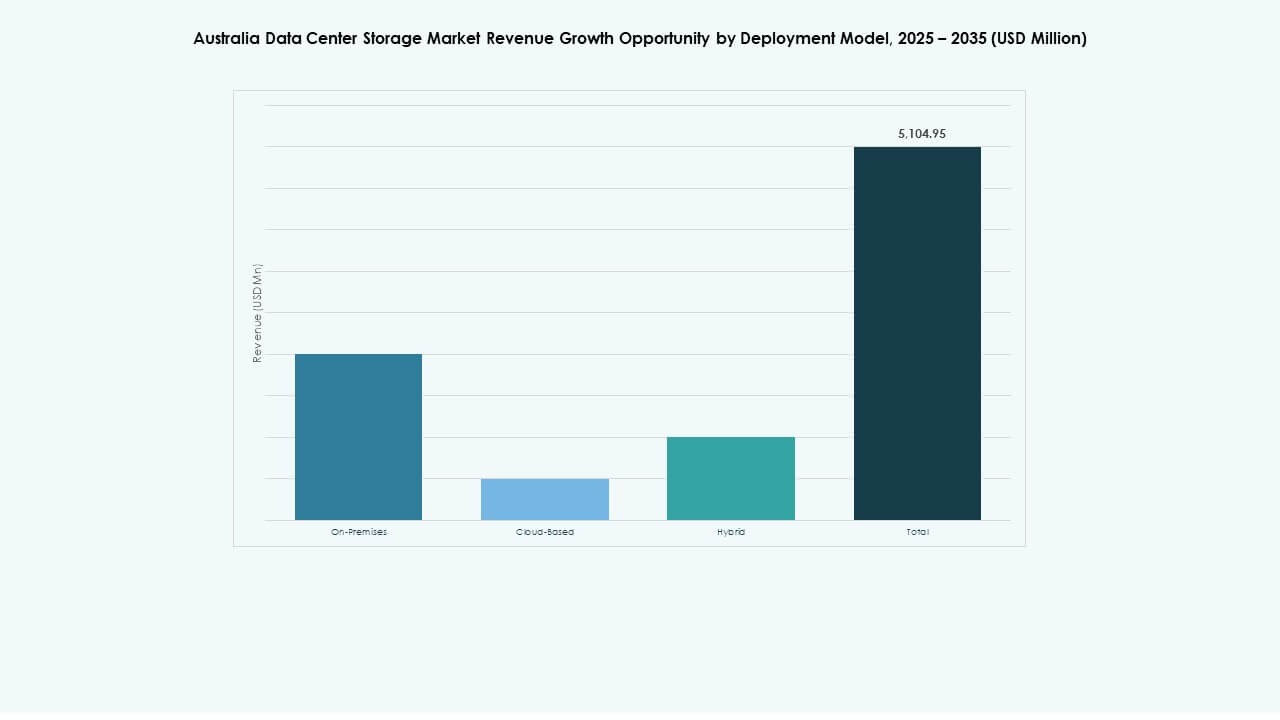

Molnbaserad distribution ser snabbast tillväxt tack vare flexibilitet, skalbarhet och minskad CAPEX. Lokala installationer förblir kritiska för säkerhetskänsliga arbetsbelastningar. Hybriddistribution balanserar kontroll och skalbarhet för företag med flera platser. Den australiska datacenterlagringsmarknaden omfamnar hybridmodeller över BFSI, telekom och sjukvård. Regulatoriska krav driver lokala installationer. Moln-native företag driver lagringsbehovet till hanterade servicemodeller. Hybridlagring blir standard för företag som behöver smidighet och efterlevnad.

Efter applikation

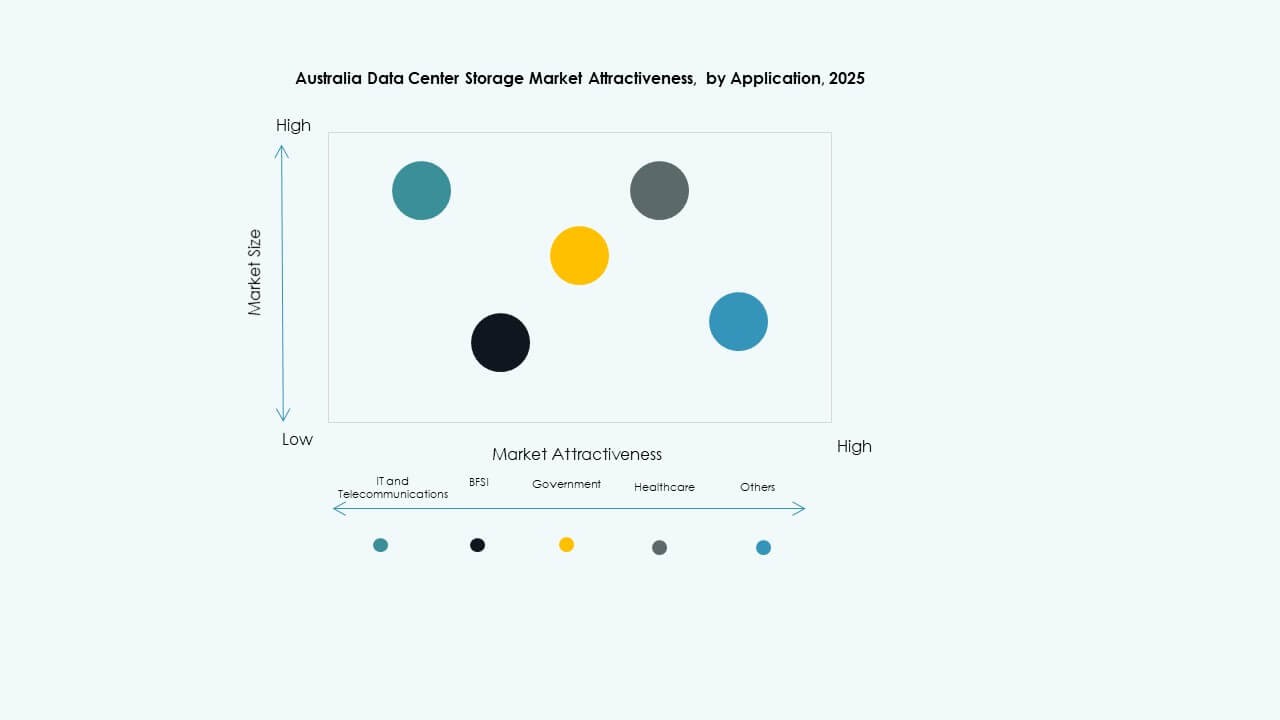

IT och telekommunikation leder marknaden, driven av digital transformation och datatillväxt. BFSI behöver säker, efterlevnadskompatibel och hög tillgänglighetslagring för kritiska applikationer. Statliga och sjukvårdssektorer kräver lokaliserade, reglerade och krypterade system. Den australiska datacenterlagringsmarknaden ser IT, telekom och BFSI som dominerande slutanvändare. Sjukvården får fotfäste tack vare telemedicin och EMR-antagande. Detaljhandel och logistik skapar ny efterfrågan med e-handel och sista milens spårning.

Regionala insikter

New South Wales leder med över 42% marknadsandel driven av Sydneys hyperskala-ekosystem

Sydney är värd för Australiens största koncentration av datacenter och lockar hyperskalare och globala molnplattformar. Regionen drar nytta av robust anslutning, skicklig arbetskraft och politiskt stöd. Australiens marknad för datacenterlagring ser New South Wales som den centrala navet för Tier-IV-anläggningar och lagringskluster. Nya landningar av undervattenskablar stärker ytterligare den globala tillgången. Lokala colocation-leverantörer skalar upp anläggningar för att möta den växande efterfrågan på molnlagring. Regionen leder på grund av företagsdensitet och statliga kontrakt.

- Till exempel driver AirTrunk datacentren SYD1 och SYD2 i Sydney med kapaciteter som överstiger 130 MW respektive 110 MW. Den planerade SYD3-campus är utformad för att leverera över 320 MW, vilket förstärker Sydneys status som ett stort hyperskalnav i Australien.

Victoria framträder med 26% marknadsandel stödd av förnybar kraft och fiberinfrastruktur

Melbourne stöder expanderande colocation och edge-distributioner över förortsområden. Victoria drar nytta av en stark mix av förnybar energi, vilket hjälper till att uppfylla ESG-mål. Australiens marknad för datacenterlagring ser lagringsdistributioner öka nära industri- och forskningszoner. Lokala policyer främjar tillväxt av datacenter genom skatte- och markincitament. Lagringsleverantörer riktar sig mot utbildnings-, bioteknik- och finanskluster. Infrastrukturklara zoner runt Dandenong och Geelong blir fokusområden.

- Till exempel är Equinixs datacenter ME1 och ME2 i Melbourne värd för över 220 företag och ansluter till mer än 50 nätverks- och molnleverantörer. Dessa anläggningar stöder nyckelsektorer inklusive finansiella tjänster, moln och innehållsleverans över storstadsregionen.

Queensland och Västra Australien fångar en kombinerad andel på 18% på grund av decentralisering

Brisbane, Perth och regionala zoner ser ökande investeringar drivna av edge och telekom. Australiens marknad för datacenterlagring expanderar i dessa stater på grund av regionala molnzoner, industriell aktivitet och försvarsinstallationer. Uppgraderingar av anslutning länkar avlägsna regioner till nationella fibernätverk. Gruvdrift, logistik och jordbrukssektorer skapar decentraliserade databehov. Darwin och Hobart väcker intresse på grund av kabelanslutningar och suveränitetsfokuserade projekt. Tillväxten i dessa stater förblir stabil men mycket målinriktad.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- NEXTDC

- Macquarie Data Centres

- Cohesity, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Den australiensiska marknaden för datacenterlagring har en stark blandning av globala lagrings-OEM och inhemska infrastrukturleverantörer. Dell Technologies, HPE och IBM leder med breda portföljer som täcker SAN-, NAS- och SDS-lösningar. NetApp och Cisco stärker med högpresterande nätverk och hybridlagringsplattformar. Lokala operatörer som NEXTDC och Macquarie Data Centres erbjuder integration på anläggningsnivå och suveräna molnkapaciteter. Cohesity och Nutanix konkurrerar genom mjukvarudefinierade och hyperkonvergerade modeller. Huawei och Hitachi Vantara erbjuder företagsklassade system med inbyggd AI och automatisering. Marknadskonkurrensen drivs av latensreduktion, datakompatibilitet och energieffektivitet. Leverantörer differentierar sig genom NVMe-adoption, AIOps-integration och modulära distributioner. Strategiska allianser och hanterade tjänster formar ytterligare leverantörspositioner.

Senaste utvecklingen:

- I december 2025 undertecknade NEXTDC ett samförståndsavtal med OpenAI för att samutveckla suverän AI-infrastruktur i Sydney. Detta partnerskap fokuserar på att bygga en hyperskala AI-campus och GPU-superkluster på NEXTDC:s S7-plats.

- I november 2025 gick NEXTDC med i den nyetablerade topporganisationen Data Centres Australia för att främja digital infrastruktur och AI-beredskap nationellt. Detta partnerskap samlar hyperskalaoperatörer, teknikleverantörer och beslutsfattare för att stärka suverän kapacitet och investeringskoordinering.

- I augusti 2025 tillkännagav Macquarie Data Centres en strategisk allians för att vara värd för Dell AI Factory med NVIDIA inom sitt IC3 Super West-datacenter i Sydney. Detta initiativ integrerar banbrytande AI- och lagringskapaciteter med Dell- och NVIDIA-teknologier, vilket möjliggör säkra, suveräna AI- och databelastningar över Australien.

- I mars 2025 avslöjade Partners Group planer på att förvärva GreenSquare Data Centres för upp till 1,2 miljarder AUD. Detta förvärv syftar till att bygga nästa generations, hållbara datacenter i Sydney, Melbourne och Perth som stöder skalbar och högpresterande lagringsinfrastruktur för globala moln- och företagskunder.