Sammanfattning:

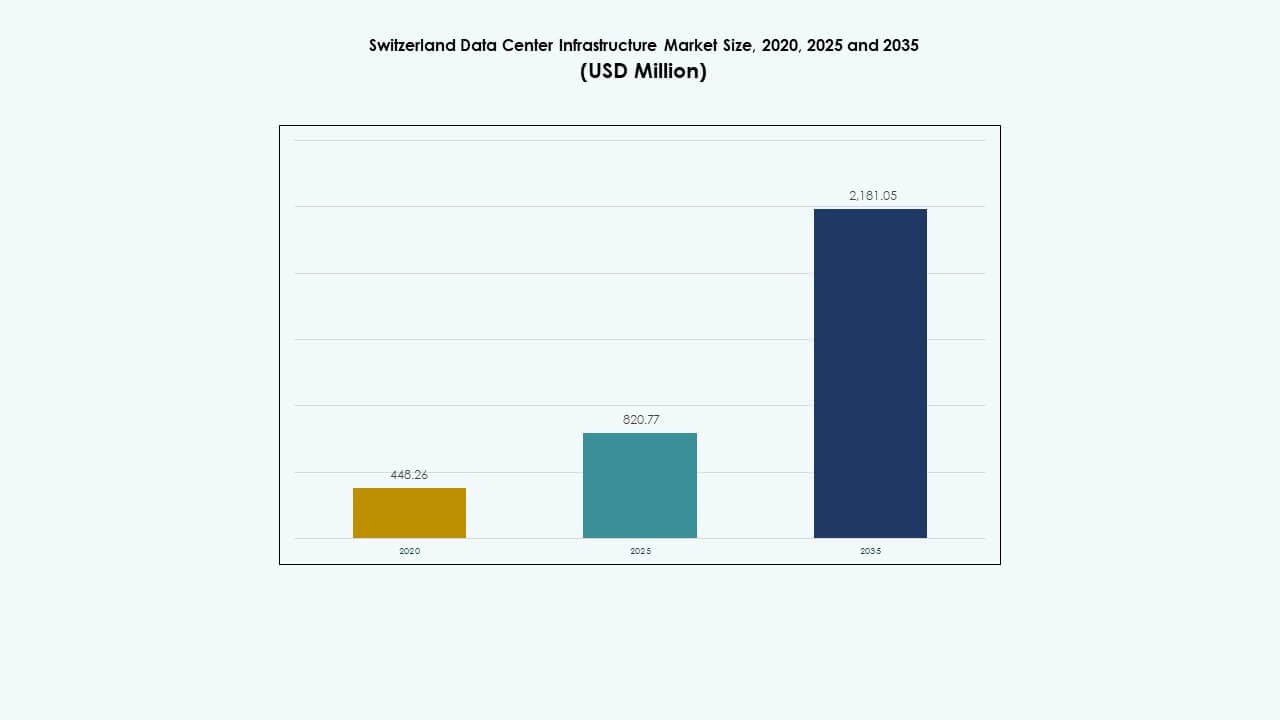

Marknadsstorleken för datacenterinfrastruktur i Schweiz värderades till 448,26 miljoner USD år 2020, ökade till 820,77 miljoner USD år 2025 och förväntas nå 2 181,05 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,20% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Schweiz 2025 |

820,77 miljoner USD |

| Marknads-CAGR för datacenterinfrastruktur i Schweiz |

10,20% |

| Marknadsstorlek för datacenterinfrastruktur i Schweiz 2035 |

2 181,05 miljoner USD |

Marknaden drivs av en ökande efterfrågan på moln- och hybridinfrastruktur, avancerade datorkapaciteter och hållbara energilösningar. Operatörer fokuserar på AI, automation och vätskekylning för att hantera ökad densitet och förbättra energiprestanda. Stark efterlevnad av sekretessregler lockar företags- och finanskunder. Marknaden för datacenterinfrastruktur i Schweiz förblir strategiskt viktig för investerare som söker stabila, högavkastande tillgångar inom Europas digitala omvandlingslandskap.

Zürich och Genève leder marknadsaktiviteten tack vare sin höga nätverkstäthet, tillgång till förnybar energi och närvaro av hyperskaliga operatörer. Dessa regioner utgör landets primära datautbytesnav som stödjer finanssektorn, AI och forskningssektorer. Framväxande zoner i centrala och västra Schweiz lockar edge-implementeringar och modulära datacenter. Stark anslutning till Tyskland, Frankrike och Italien förbättrar gränsöverskridande molnoperationer och förstärker Schweiz roll som en säker europeisk digital hub.

Marknadsdrivkrafter

Ökande investeringar i hållbara och energieffektiva datacenter

Marknaden för datacenterinfrastruktur i Schweiz expanderar genom höga investeringar i låga koldioxidutsläppsinfrastruktur och förnybar energi. Operatörer använder vattenkraft och solenergi för att uppnå strikta hållbarhetsmål. Företag flyttar arbetsbelastningar till anläggningar med låga Power Usage Effectiveness (PUE) nivåer. Skiftet stöder gröna datapolicyer i linje med EU-standarder. Investerare ser förnybarhetsdrivna center som lågrisk, långsiktiga tillgångar. Energieffektiv hårdvara, kylning och UPS-system får starkt genomslag. Fokuset på avkarbonisering ökar utländska investerares förtroende. Det gynnar både inhemska och internationella operatörer som planerar långsiktig digital expansion.

- Till exempel siktar CERN:s datacenter i Prévessin på en PUE på 1,1, under det globala genomsnittet på 1,6, genom vattenåtervinning och avancerad kylning över sin 6 000 kvm stora anläggning med 12 MW total kapacitet och 2 MW kylning per rum.

Antagande av moln, AI och HPC-arbetsbelastningar driver infrastrukturuppgraderingar

Marknaden gynnas av stark efterfrågan på hybridmoln, artificiell intelligens (AI) och högpresterande databehandling (HPC). Företag moderniserar IT-infrastrukturen för att hantera växande datamängder. AI och finansiella analysarbetsbelastningar driver operatörer att expandera GPU-kluster och edge computing. Colocation-leverantörer implementerar nya fiberlinjer för att hantera latenskänsliga arbetsbelastningar. AI-träningskluster driver på antagandet av vätskekylning. Det stärker Schweiz roll som en regional datahub. Efterfrågan från fintech och life sciences driver starka behov av anslutning. Marknadens mognad lockar globala hyperscalers som söker pålitlig kraft och styrning.

- Till exempel meddelade Microsoft en investering på 400 miljoner USD i juni 2025 för att expandera sitt schweiziska datacenterfotavtryck över Zürich och Genève, med syfte att stärka AI och molninfrastruktur. Initiativet fokuserar på att stödja reglerade industrier och hållbarhetsmål, vilket förstärker Schweiz position som en viktig europeisk digital och innovationshub.

Regeringspolitik och dataskyddsramverk som stärker marknadsförtroendet

Strikta nationella integritetslagar stärker förtroendet bland utländska och lokala kunder. Den schweiziska federala lagen om dataskydd (FADP) säkerställer efterlevnad av internationella standarder. Globala företag väljer schweiziska anläggningar för att hantera känsliga data. Det bygger landets rykte som en säker värdmiljö. Gränsöverskridande datautbyte stöds av tydliga regleringsregler. Företag inom bank, bioteknik och logistik litar på schweiziska platser för verksamhetskritisk lagring. Stabil styrning och gynnsamma skattepolicys upprätthåller investerarintresse. Fokus på transparens och ansvarstagande stödjer pågående infrastrukturmodernisering.

Starkt anslutningsekosystem och strategisk europeisk position

Schweiz drar nytta av ett robust fiber- och undervattensnätverk som länkar det med Tyskland, Frankrike och Italien. Dess geografiska position stödjer regional molninterkonnektion och katastrofåterhämtning. Det stärker internationell företagsåtkomst till låglatensvägar. Stora telekomföretag investerar i 400G ryggradsnätverk över Zürich och Genève. Infrastrukturen stödjer konsekvent tillförlitlighet på servicenivå. Datacenter nära gränszoner drar nytta av förnybara energikorridorer. Marknadens geografiska neutralitet lockar gränsöverskridande digital handel. Det förblir en port för både väst- och centraleuropeiska digitala operationer.

Marknadstrender

Marknadstrender

Snabb tillväxt i hyperscale och edge-distributioner över stora nav

Den schweiziska datacenterinfrastrukturmarknaden bevittnar expansion i hyperscale och edge-distributioner. Zürich och Genève dominerar med hyperscale-kluster som betjänar moln- och AI-företag. Edge-datacenter dyker upp nära industriella korridorer för att betjäna latenskänsliga arbetsbelastningar. Det säkerställer smidigare digitala tjänster för realtidsapplikationer. Telekomoperatörer förbättrar 5G och edge-interkonnektivitetzoner. Hyperscale-anläggningar använder modulära designer för skalbarhet. Företag investerar i distribuerade noder för att optimera arbetsbelastningsfördelning. Trenden stödjer flexibla hybrid- och multicloud-modeller.

Integration av vätskekylning och AI-baserade termiska optimeringssystem

Operatörer använder vätskekylning och AI-drivna hanteringssystem för att upprätthålla optimal energiprestanda. Anläggningar antar nedsänkningskylning för GPU-kluster och täta rackmiljöer. AI-analys hjälper till att spåra termisk effektivitet och förutsäga underhållsscheman. Det förbättrar energianvändningen och sänker den totala ägandekostnaden. Colocation-anläggningar använder prediktiva kylmodeller för arbetsbelastningsbalansering. Övergången till smartare system förbättrar operativ drifttid. Antagandet av digital tvillingteknologi hjälper till att simulera infrastrukturens prestanda. Denna trend stärker innovationsledarskapet inom schweiziska datadrift.

Ökad Efterfrågan på Modulära och Prefabricerade Byggmodeller

Efterfrågan på modulär datacenterkonstruktion ökar på grund av tids- och kostnadseffektivitet. Marknaden för datacenterinfrastruktur i Schweiz skiftar mot fabriksbyggda moduler för snabbare implementering. Modulära system möjliggör skalbarhet baserat på kundernas efterfrågan. Byggföretag samarbetar med IT-integratörer för att leverera förmonterade lösningar. Prefabricerade enheter minskar markanvändningen och förbättrar hållbarheten. Tillvägagångssättet passar avlägsna eller begränsade platser med kraftbegränsningar. Det förenklar tillståndsprocessen och påskyndar projektgenomförandet. Strategin stämmer överens med investerarnas preferenser för låg-risk, skalbara tillgångar.

Utvidgning av Förnybar Energiintegration i Anläggningsdesign

Operatörer fokuserar på att integrera förnybar energiproduktion på plats i nya campus. Vattenkraft och solenergi bidrar avsevärt till den totala kapaciteten. Smarta mikronät stabiliserar kraft och minskar utsläpp. Det stämmer överens med företagens hållbarhetsrapporteringsramverk. Datacenter designar energilagringssystem för att hantera krafttoppar. Partnerskap med lokala elbolag stärker utvecklingen av grön infrastruktur. Kraftköpsavtal (PPA) säkerställer förutsägbar långsiktig leverans. Trenden stärker Schweiz ledarskap inom hållbar digital infrastruktur.

Marknadsutmaningar

Marknadsutmaningar

Höga Byggkostnader och Begränsad Marktillgänglighet i Stadscentrum

Marknaden för datacenterinfrastruktur i Schweiz står inför begränsningar på grund av höga fastighetskostnader i Zürich och Genève. Begränsad marktillgänglighet bromsar hyperskalexpansion. Byggmaterial och arbetskostnader är bland de högsta i Europa. Operatörer konkurrerar om industriella tomter med tillgång till kylvatten och nätanslutningar. Det ökar barriärerna för nya aktörer och mindre leverantörer. Beroendet av lokala tillståndsramverk fördröjer tidslinjer. Investerare står inför högre kapitalintensitet jämfört med närliggande marknader. Att balansera hållbarhet och kostnadseffektivitet blir en nyckelutmaning.

Energiförsörjningsbegränsningar och Tryck på Kylningseffektivitet

Energikrävande arbetsbelastningar belastar regionala elnät. Kylsystem kräver optimering för att upprätthålla låga PUE-värden under högdensitetsoperationer. Säsongsvariationer i temperatur påverkar energiprestanda. Det driver efterfrågan på avancerade värmeåtervinnings- och friluftskylninglösningar. Regulatoriskt tryck för att upprätthålla koldioxidneutralitet lägger till kostnadsutmaningar. Operatörer måste integrera batterilagring och förnybara källor för att stabilisera belastningar. Krav på kraftredundans ökar investeringsbördan. Nätkongestionsrisker påverkar genomförbarheten för nya byggen. Branschen måste balansera hållbarhet med operativ tillförlitlighet.

Marknadsmöjligheter

Ökande investeringar i AI-infrastruktur och GPU-datakluster

Den schweiziska datacenterinfrastrukturmarknaden erbjuder stark tillväxtpotential genom AI- och HPC-distributioner. AI-träning och simuleringsarbetsbelastningar driver installationer av GPU-kluster. Det lockar hyperskalare som utökar AI-fokuserad kapacitet över stora nav. Partnerskap mellan telekom och IT-integratörer skapar nya samlokaliseringsmodeller. Finanssektorn, hälso- och sjukvården samt forskningssektorerna ökar användningen av högpresterande datorer. Låg latens fiberleder stöder AI-modellträningspipelines. Investerare prioriterar AI-redo campus med tillgång till förnybar energi.

Utvidgning av gränsöverskridande anslutning och digitala suveränitetsprojekt

Starka möjligheter uppstår genom gränsöverskridande sammankopplingsprojekt som länkar Schweiz med EU-länder. Datacenter är en del av regionala digitala suveränitetsnätverk. Det stöder efterlevnad av både EU:s och Schweiz dataramverk. Telekomföretag utökar 400G ryggradsnätkapacitet för att möta trafikökning. Edge-datacenter nära gränser hanterar realtidsindustriella arbetsbelastningar. Regionala samarbeten stärker redundans och lastbalansering. Fokus på suverän datavärdskap positionerar Schweiz som ett pålitligt europeiskt digitalt nav.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar på grund av starkt fokus på tillförlitliga kraftsystem och förnybar integration. Mekanisk infrastruktur växer genom avancerad kylning och modulär systemefterfrågan. IT- och nätverksinfrastruktur får dragkraft med AI- och molnutbyggnad. Civila och strukturella investeringar säkerställer seismisk och klimatresiliens. Den schweiziska datacenterinfrastrukturmarknaden ser höga moderniseringsutgifter över alla segment, med IT-infrastruktur som leder i intäktsandel på grund av snabba teknologiförnyelsecykler.

Efter elektrisk infrastruktur

UPS-system och kraftdistributionsenheter utgör den största andelen. Operatörer fokuserar på redundans och energieffektivitet. Användningen av batterienergilagringssystem (BESS) ökar för hantering av topplast. Överföringsbrytare och ställverk förbättrar stabiliteten vid nätavbrott. Det säkerställer 24/7 tillförlitlighet för verksamhetskritiska applikationer. Förnybara nätanslutningar får fart i större städer. Elektriska uppgraderingar förblir centrala för hållbara tillväxtplaner.

Efter mekanisk infrastruktur

Kylaggregat och kylare dominerar på grund av högdensitetsarbetsbelastningar. Inneslutningssystem minskar värmeläckage och förbättrar luftflödet. Pumpar och rörledningsuppgraderingar optimerar vattenanvändningen i slutna system. Det stärker operativ tillförlitlighet under krafttoppar. Operatörer använder vätske- och nedsänkningskylning för AI- och HPC-arbetsbelastningar. Smart termisk kontroll förbättrar drifttid. Modernisering av mekanisk infrastruktur förblir nödvändig för långsiktig effektivitet.

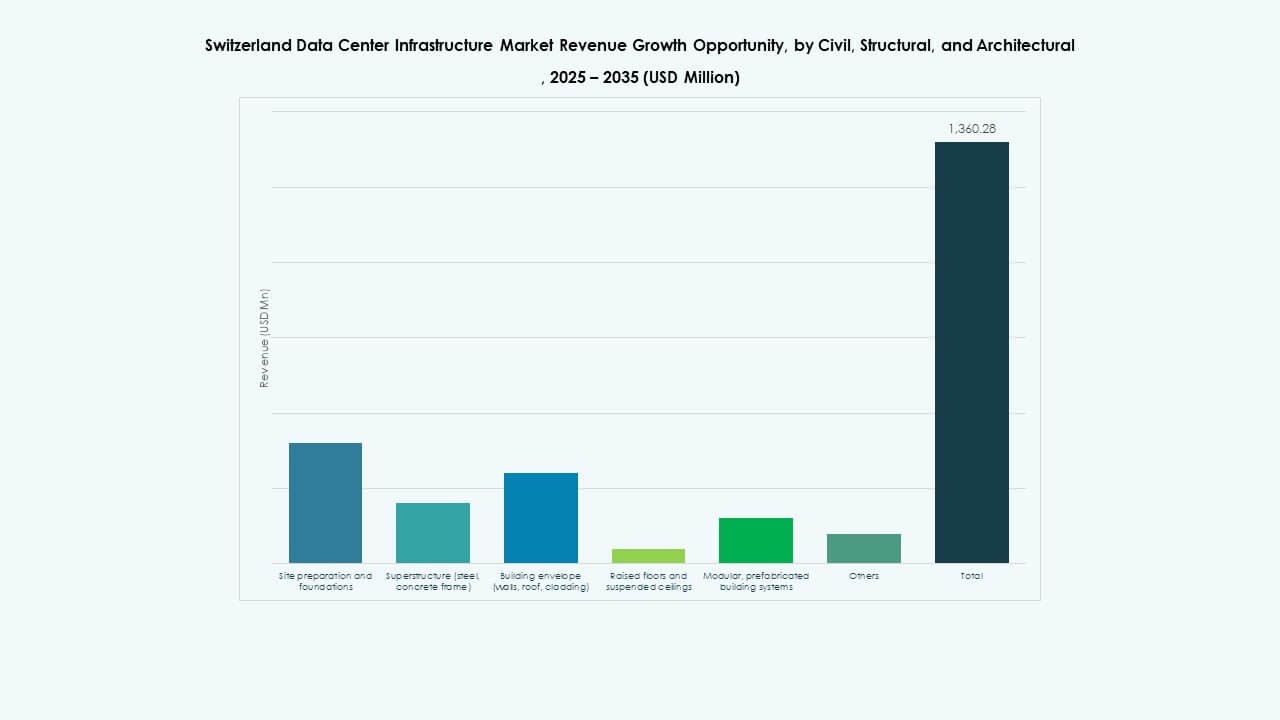

Efter civil/strukturell & arkitektonisk

Civila och strukturella komponenter säkerställer anläggningens hållbarhet. Modulära och prefabricerade konstruktioner påskyndar byggtidslinjer. Starka byggnadshöljen minskar temperaturvariation och förbättrar energianvändning. Upphöjda golv stödjer luftflödeshantering i täta rack. Efterlevnad av seismisk säkerhet förblir en prioritet. Det ökar investerarnas förtroende för långsiktig tillgångsintegritet. Marknaden fokuserar på hållbara, anpassningsbara strukturer för hållbarhet.

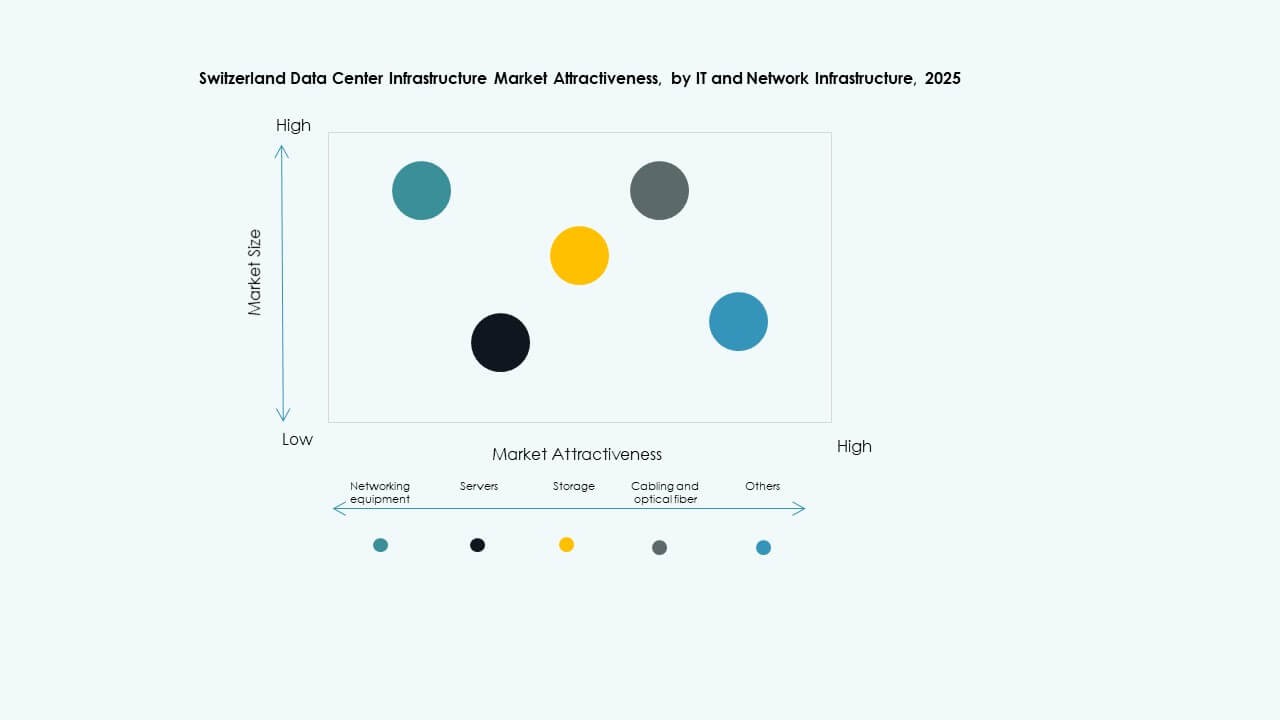

Efter IT- & nätverksinfrastruktur

Servrar, nätverksutrustning och lagringssystem utgör grunden för digitala operationer. Kablar och uppgraderingar av optisk fiber stödjer multi-terabit-hastigheter. Rack och kapslingar anpassar sig till högdensitetslayouter. Det driver modernisering i befintliga datacenter. Efterfrågan på nästa generations servrar som stödjer AI-acceleration ökar. Nätverksautomation stärker pålitligheten i sammankopplingar. IT- och nätverksuppgraderingar förblir det mest dynamiska segmentet vad gäller utgifter.

Efter Datacentertyp

Hyperskalecenter dominerar på grund av hög efterfrågan från moln- och AI-leverantörer. Colocation-anläggningar expanderar för företags- och hybriddistributioner. Edge-datacenter växer nära telekom- och industrikorridorer. Företagscenter förblir viktiga för säkra, inhemska operationer. Den schweiziska marknaden för datacenterinfrastruktur drar nytta av balansen mellan hyperskaleinnovation och lokaliserad edge-tillväxt.

Efter Leveransmodell

Design-bygg och nyckelfärdiga projekt dominerar på grund av tidskänsliga distributionsbehov. Retrofit och modulära fabriksbyggda modeller ökar takten för flexibla uppgraderingar. Byggledning säkerställer kvalitetskontroll för komplexa flerfasbyggen. Det stärker samarbetet mellan operatörer och EPC-entreprenörer. Landskapet för leveransmodeller stödjer skalbarhet och snabbare projektutförande.

Efter Tier-typ

Tier 3-anläggningar leder på grund av balansen mellan tillförlitlighet och kostnadseffektivitet. Tier 4-expansion växer bland hyperskaleleverantörer som kräver maximal drifttid. Tier 1 och 2 platser betjänar regionala eller edge-applikationer. Marknaden anpassar sig till globala Uptime Institute-standarder. Det betonar redundans och energieffektivitet för att möta företagens förväntningar.

Regionala Insikter

Regionala Insikter

Zürich och Genève – Kärnhubbar med Hög Densitet och 58% Marknadsandel

Zürich och Genève dominerar den schweiziska marknaden för datacenterinfrastruktur med en kombinerad andel på 58%. Båda städerna har hyperskale- och colocation-campus. Stark nätverksstabilitet och anslutning gör dem föredragna av internationella företag. Finansiella institutioner driver krav på högdensitetsdata. Det drar nytta av redundanta elnät och förnybar tillgång. Dessa regioner förblir centrala för gränsöverskridande digitala och molntjänster.

- Till exempel började Green, en ledande schweizisk datacenteroperatör, bygga sin fjärde anläggning vid Metro-Campus Zürich West i Lupfig nära Zürich. Anläggningen omfattar cirka 5,525 m² med en planerad IT-kapacitet på 12 MW och är planerad att öppna 2026, vilket stödjer Schweiz växande efterfrågan på hög effektivitet och hållbar digital infrastruktur.

Centrala och Västra Schweiz – Framväxande Zoner med 27% Marknadsandel

Centrala och västra regioner lockar medelstora colocation- och företagsprojekt. Lägre markkostnader stödjer edge- och modulära byggen. Energitillgång från vattenkraftskällor stödjer expansion. Det upplever investeringar i datautbytespunkter för regionala företag. Närheten till logistik-korridorer förbättrar infrastrukturens tillförlitlighet. Dessa områden bidrar med 27% av den totala andelen.

- Till exempel planerar NorthC Group ett nytt datacenter på uptownBasel campus i Arlesheim, med 2 500 m² utrymme och 5,5 MW användbar kapacitet, helt drivna av förnybar energi och designade för AI, med-tech och framtidsorienterade arbetsbelastningar.

Östra och Södra Schweiz – Växande Edge och Regionala Nätverk med 15% Andel

Östra och södra områden, inklusive Ticino och Graubünden, utökar edge och katastrofåterställningsplatser. Lägre kostnader och tillgång till förnybar energi lockar mindre operatörer. Det stöder digital tillverkning och AI-forskningsarbetsbelastningar. Telekomföretag stärker fiberanslutningar över gränserna till Italien och Österrike. Zonerna bidrar med nästan 15% av marknadsandelen. Tillväxten fokuserar på regional sammankoppling och hybridutbyggnader.

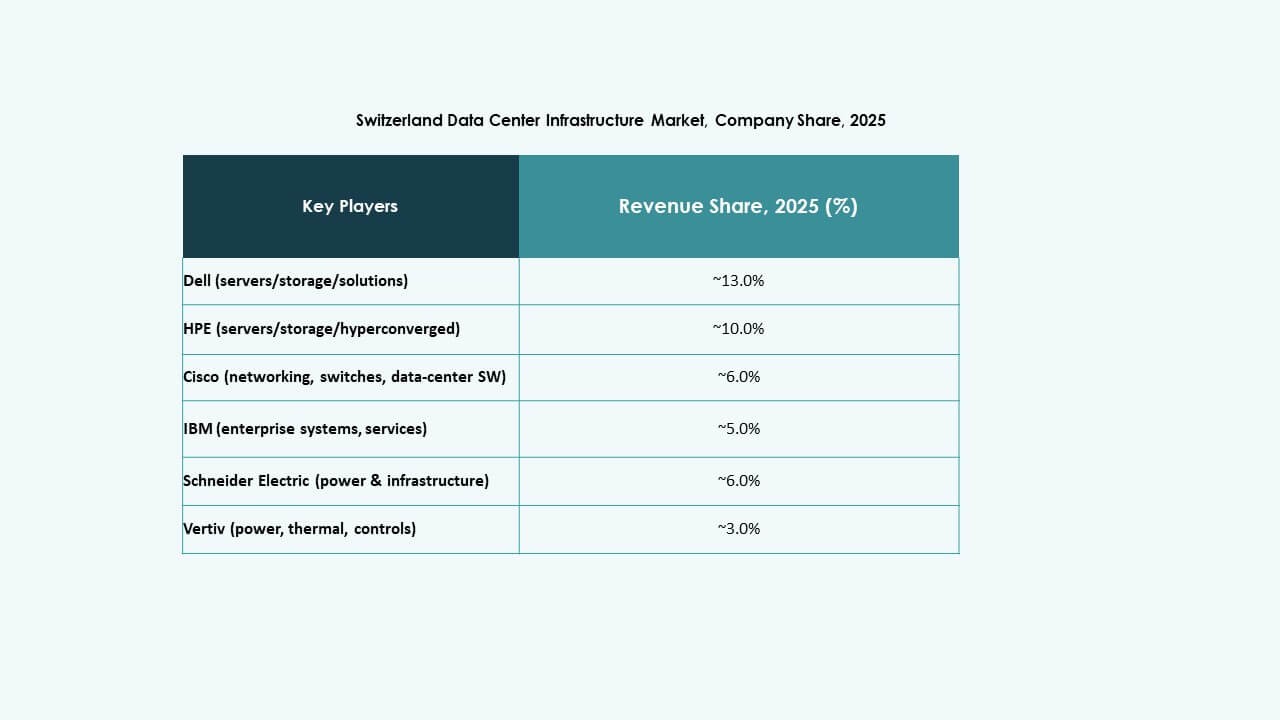

Konkurrensinsikter:

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

Den schweiziska marknaden för datacenterinfrastruktur lockar konkurrens bland globala ledare med olika styrkor. ABB och Schneider Electric leder inom kraftdistribution, UPS och elektrifieringslösningar. Dell, Vertiv, Cisco och Fujitsu fokuserar på modulär infrastruktur, servrar, kylning och nätverksutrustning. Huawei levererar integrerade IKT- och kraftlösningar som tilltalar storskaliga operatörer. Digital Realty och Equinix driver efterfrågan genom colocation och hyperscale datacenterutveckling. IBM stöder företagskunder med IT- och lagringssystem. Marknadsaktörer konkurrerar om tillförlitlighet, energieffektivitet, skalbarhet och efterlevnad av regler. Företag som kombinerar stark kraftinfrastruktur, modulär utbyggnad och skalbara IT-staplar har en strategisk fördel. Investerare ser dessa företag som stabila leverantörspartners för långsiktig tillväxt av datacenter.

Senaste utvecklingen:

- I oktober 2025 förvärvade IFM Investors det schweiziska digitala infrastrukturbolaget Green Group AG från det franska private equity-företaget InfraVia, vilket markerar en betydande expansion av Europas datacenterinvesteringar genom IFM Global Infrastructure Fund, med affären förväntad att avslutas senare samma år.

- I januari 2025 uppnådde Infomaniak en milstolpe vid sitt datacenter i Genève genom att återvinna 100% av elektriciteten för fjärrvärme, vilket tjänar 6 000 hushåll med bara 25% serverkapacitet, vilket understryker hållbarhetsinsatser i Schweiz datacenterinfrastruktur.