Sammanfattning:

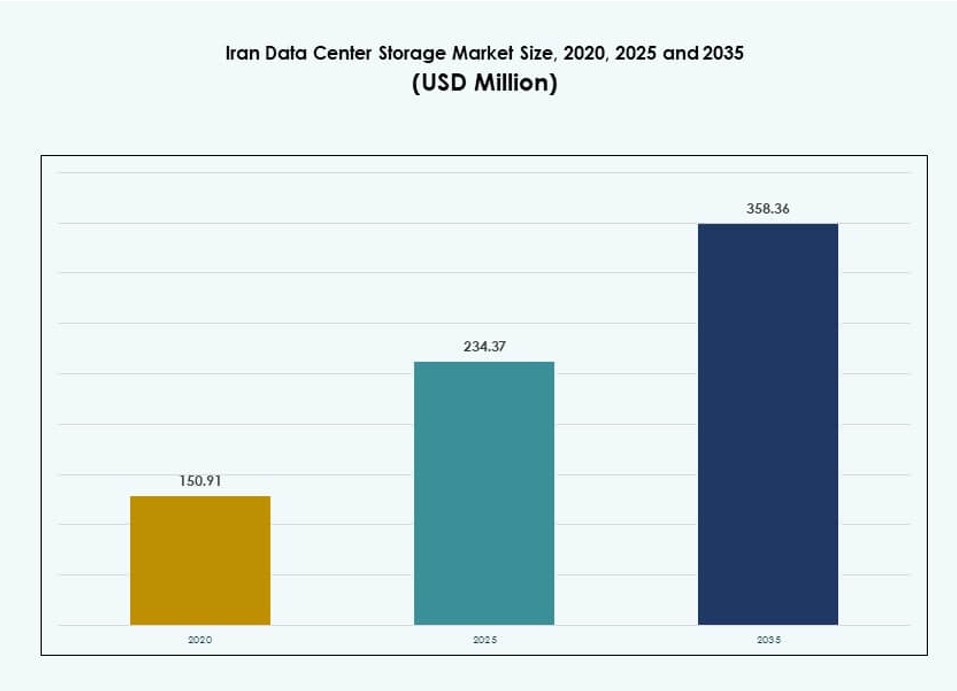

Marknaden för datalagring i Iran värderades till 150,91 miljoner USD år 2020 och förväntas nå 234,37 miljoner USD år 2025 och 358,36 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,19% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datalagring i Iran 2025 |

234,37 miljoner USD |

| Marknadens CAGR för datalagring i Iran |

4,19% |

| Marknadsstorlek för datalagring i Iran 2035 |

358,36 miljoner USD |

Marknaden drivs av digital transformation inom både offentlig och privat sektor, ökad användning av molnplattformar och utökade AI-initiativ. Edge computing får fäste med den nationella utrullningen av 5G och smart stadsinfrastruktur. Regeringsstödda AI-megaprojekt och utvecklingen av GPU-drivna datacenter ökar efterfrågan på högpresterande lagring. Företag investerar i säker, skalbar lagring för applikationer inom telekom, hälso- och sjukvård samt BFSI. Marknaden ses som kritisk för nationell dataresiliens och digital självförsörjning.

Teheran leder inom lagringsinfrastruktur tack vare sin koncentration av företag, telekom och statliga datahubbar. Det står för majoriteten av installationerna tack vare avancerad uppkoppling och tillgång till talang. Städer som Isfahan, Shiraz och Mashhad växer med investeringar i smarta tjänster och edge-lagring för att stödja lokala befolkningar. Gränsregioner ser selektiv tillväxt för att stödja övervakning och gränsöverskridande kommunikation, vilket skapar möjligheter för decentraliserade lagringslösningar.

Marknadsdynamik:

Marknadsdrivkrafter

Digital transformation inom offentlig och privat sektor accelererar lagringsbehovet

Omfattande digitalisering inom Irans offentliga tjänster, finansiella institutioner och telekomsektorer driver efterfrågan på säkra, högkapacitetslagringssystem. Nationella datalokaliseringar skapar ett akut behov av att expandera infrastrukturen inom landet. Statliga myndigheter behöver kompatibla lagringsplattformar för att hantera känsliga databaser och medborgartjänster. Finansiella institutioner söker krypterade, höggenomströmningssystem för att stödja realtidsbetalningar, bedrägeridetektion och arkivering. Telekomaktörer strävar efter att möta trafikökningar från mobilapplikationer, video och sociala medier. Denna transformation omformar företagens IT-planering. Marknaden för datalagring i Iran stödjer denna utveckling genom att erbjuda lokaliserad och skalbar kapacitet. Den ses som avgörande för affärskontinuitet, datakontroll och nationell suveränitet.

- Till exempel spelar Iran Telecommunication Co. (TCI) en central roll i att driva och expandera Irans nationella informationsnätverk, som utgör grunden för inhemsk datarouting för statliga plattformar och offentliga digitala tjänster. Nätverket är utformat för att stödja datalokalisering, tjänstekontinuitet och minskat beroende av internationell trafik för känsliga arbetsbelastningar.

Ökad Antagande av Företagsmoln Driver Efterfrågan på Skalbara Lagringslösningar

Molntjänster får fäste bland iranska företag, särskilt inom sektorer som detaljhandel, tillverkning och IT. Skiftet från lokala system till offentliga och hybrida molnmodeller intensifierar behovet av elastisk, säker och snabbåtkomlig lagring. Företag investerar i backupsystem, verktyg för affärskontinuitet och molnnativa applikationer. Replikering över flera regioner och katastrofåterställning har blivit centrala planeringskriterier. När molnleverantörer expanderar lokala zoner följer lagringsbehovet med. Iran Data Center Storage Market stödjer detta skifte genom modulär, molnkompatibel infrastruktur. Det är nu centralt för företagens digitala tillväxt och datadrivna verksamheter.

Framväxande Smart City-projekt och Övervakningsnätverk Skapar Nya Lagringsbehov

Iran expanderar aktivt sina smarta stadsinitiativ i urbana områden som Teheran, Mashhad och Shiraz. Smart infrastruktur som övervakning, trafikstyrning och allmän säkerhet kräver lagring i petabyte-skala. Videodata, trafikanalys och IoT-telemetri måste lagras och nås snabbt. Stadsregeringar söker kantlagring för att minska latens och optimera kostnader. Dessa behov driver investeringar i hybridlagring och distribuerade system. Storskaliga implementeringar är beroende av konsekvent drifttid, genomströmning och redundans av data. Iran Data Center Storage Market hjälper kommuner att implementera dessa förmågor samtidigt som de stödjer policyöverensstämmelse och urban motståndskraft. Det erbjuder en digital ryggrad till nästa generations stadsinfrastruktur.

- Till exempel meddelade Iran planer på att tilldela 3,600–3,700 MHz spektrum för 5G-utbyggnad och förväntas aktivera 5G mobiltjänster i större städer till 2025, med operatörer som rullar ut nätverk i urbana områden som Teheran, Shiraz och andra.

Ökad Medvetenhet om Cybersäkerhet Driver Antagandet av Krypterade Lagringsplattformar

Cybersäkerhet har blivit en nationell och företagsprioritet i Iran på grund av ökande attacker och regulatorisk granskning. Företag migrerar till krypterade lagringsplattformar som uppfyller inhemsk efterlevnad och minimerar exponering för externa hot. Det finns en växande efterfrågan på oföränderlig lagring, granskningsspår och AI-integrerade övervakningssystem. Telekom, BFSI och hälsovårdssektorer leder antagandet på grund av deras höga riskprofiler. Krypterad backup och objektlagring föredras för långsiktig arkivering. Iran Data Center Storage Market anpassar sig till detta skifte genom att erbjuda förstärkta, säkra plattformar som skyddar kritisk infrastruktur. Det möjliggör datasäkerhet för sektorer under regulatoriskt tryck.

Marknadstrender

NVMe och Flash-baserad Lagring Vinner Mark Inom Prestandakritiska Applikationer

Organisationer över hela Iran ersätter äldre lagringssystem med NVMe och helflashsystem för att öka hastighet och responsivitet. Dessa teknologier erbjuder lägre latens, snabbare dataåtkomst och högre genomströmning, vilket är idealiskt för AI-träning, databasinventering och VDI-miljöer. Flashsystem minskar energiförbrukningen och optimerar golvutrymmet, vilket adresserar urbana energi- och fastighetsbegränsningar. Telekomföretag integrerar NVMe-arrayer för att stödja toppbelastningar av data. E-handels- och fintechplattformar drar nytta av svarstider på mikrosekundnivå. Antagandet av NVMe-oF ökar i större installationer. Marknaden för datacenterlagring i Iran bevittnar stadiga uppgraderingar då prestandakraven överstiger vad snurrande diskar kan erbjuda.

Programvarudefinierad lagring blir ett föredraget alternativ i multicloud-miljöer

Övergången till programvarudefinierad lagring (SDS) speglar Irans efterfrågan på flexibilitet, kontroll och interoperabilitet. Företag vill ha leverantörsoberoende plattformar som körs på standardhårdvara och integreras över privata, offentliga och hybrida molninställningar. SDS möjliggör snabbare tilldelning, enklare skalning och automatiserad dataskiktning. IT-team föredrar centraliserad hantering och kostnadstransparens. Sektorer med varierande arbetsbelastningar som media och utbildning antar SDS för att dynamiskt matcha lagring med beräkningsbehov. Statliga och försvarsmyndigheter värderar lokaliserad kontroll och minskat beroende av leverantörer. Marknaden för datacenterlagring i Iran antar SDS snabbare eftersom multicloud blir standardmodellen.

Ökningen av AI och Big Data-analys driver efterfrågan på objektbaserade lagringssystem

Big data, AI och videoanalys blir viktiga verktyg inom Irans teknik-, utbildnings- och hälsosektorer. Dessa arbetsbelastningar behöver objektlagringssystem som erbjuder massiv skala, dataduralitet och enklare metadatahantering. Universitet kräver långtidsarkivering av forskningsdatamängder. AI-utvecklare lagrar stora träningsdatamängder och inferensloggar. Hälsoinstitutioner behåller högupplösta medicinska bilder och genomfiler. Företag föredrar objektlagring för sömlös skalbarhet och integration med analysplattformar. Marknaden för datacenterlagring i Iran stöder denna efterfrågan genom att erbjuda S3-kompatibla plattformar och hybridmolnalternativ. Det säkerställer snabb inmatning och hämtning av ostrukturerad data.

Edge-datacenter expanderar i sekundära städer för att stödja låglatensapplikationer

För att minska latens och förbättra lokala tjänster bygger iranska tjänsteleverantörer edge-datacenter i städer utanför Teheran. Platser som Isfahan, Tabriz och Karaj ser investeringar från telekom-, bank- och innehållsleveransföretag. Edge-anläggningar kräver kompakt, energieffektiv lagring för att hantera innehållscaching, analys och användardata lokalt. Denna trend stöder IoT-tjänster, e-lärande och regionala företagsarbetsbelastningar. Edge-implementeringar överensstämmer med regeringens mål för digital jämlikhet. Lagringsleverantörer erbjuder nu modulära enheter anpassade för utrymmesbegränsade miljöer. Marknaden för datacenterlagring i Iran stöder denna förändring genom att utöka infrastrukturen närmare slutanvändarna.

Marknadsutmaningar

Internationella sanktioner begränsar tillgången till avancerade lagringsteknologier och globala leverantörer

Pågående internationella sanktioner mot Iran utgör allvarliga utmaningar för tillgången till avancerade lagringssystem och leverantörsstöd. Stora globala aktörer begränsar direktförsäljning, vilket gör att företag är beroende av sekundära marknader eller inhemska tillverkare. Detta begränsar användningen av avancerade plattformar som NVMe-over-Fabrics, AI-integrerade lagringskontroller och hyperskaliga objektlagringssystem. Det påverkar stora företag och telekomföretag som strävar efter att konkurrera regionalt. Organisationer har svårt att hitta långsiktiga garantier och certifierat underhåll. Den iranska datacenterlagringsmarknaden måste navigera genom denna begränsning med hjälp av lokal expertis och öppen källkodsplattformar. Det skapar osäkerhet kring skalbarhet, interoperabilitet och teknisk support.

Energibegränsningar och kylinfrastrukturbegränsningar påverkar storskalig lagringsutbyggnad

Iran står inför frekventa strömavbrott, särskilt under sommarens högsäsong. Datacenter med högdensitetslagringsarbetsbelastningar kräver kontinuerlig kylning och redundanta kraftsystem. Dessa begränsningar gör det svårt att öka lagringskapaciteten bortom en viss gräns. Flash-arrayer och täta disksystem behöver konsekventa temperatur- och energitillförsel. I regioner med svag infrastruktur försenas eller minskas högpresterande installationer. Investerare är försiktiga på grund av driftrisker och kostnader för redundans. Den iranska datacenterlagringsmarknaden måste balansera prestanda och hållbarhet. Det kräver innovativa lösningar som lågeffektslagring, nedsänkningskylning och modulär design.

Marknadsmöjligheter

Utveckling av suverän moln och nationella digitala projekt skapar nya tillväxtkanaler

Irans satsning på suverän molninfrastruktur och digital självförsörjning öppnar nya marknader för inhemska lagringsleverantörer. Statliga krav på datalokalisering, molnmigrering i offentlig sektor och digitala ID-projekt kräver skalbara, säkra lagringssystem inom landet. Den iranska datacenterlagringsmarknaden gynnas genom att erbjuda plattformar som överensstämmer med nationella prioriteringar. Det stödjer högvolymsarkivering, medborgardatabaser och realtidsbearbetning.

Digitalisering av SME och tillväxt inom fintech skapar efterfrågan på skalbar, skiktad lagring

Startups och medelstora företag inom fintech, e-handel och logistik söker prisvärd och skalbar lagring. Dessa aktörer behöver säkra alternativ för backup, kundanalys och apphosting. Den iranska datacenterlagringsmarknaden erbjuder tillväxt genom att betjäna detta segment med kostnadseffektiva moln- och hybridlagringslösningar.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring dominerar för närvarande den iranska datacenterlagringsmarknaden på grund av dess breda tillgänglighet och lägre inträdeskostnad. Dock vinner all-flash-lagring mark i höghastighetsmiljöer, särskilt inom telekom- och banksektorerna. Hybridlagring väcker växande intresse från medelstora företag som behöver både kostnadseffektivitet och prestanda. Nischapplikationer testar avancerade lösningar som scale-out och objektbaserad lagring.

Efter lagringsdistribution

Storage Area Network (SAN)-system har den ledande andelen på Irans datacenterlagringsmarknad på grund av deras prestanda, tillförlitlighet och förmåga att stödja affärskritiska applikationer. Network-Attached Storage (NAS) används ofta inom media, utbildning och forskningsinstitutioner. Direct-Attached Storage (DAS) fortsätter att betjäna små och äldre miljöer. Hybridutplaceringar växer fram när organisationer rör sig mot virtualisering och containerisering.

Efter komponent

Hårdvara har den dominerande andelen av Irans datacenterlagringsmarknad på grund av den kapitalintensiva naturen hos fysisk infrastruktur. Företag och telekom investerar i lagringsenheter, kontroller och backup-enheter. Dock växer mjukvara i snabbare takt, drivet av efterfrågan på SDS, backup-automation och lagringsorkestreringsverktyg. Denna förändring speglar en rörelse mot IT-flexibilitet och centraliserad hantering.

Efter medium

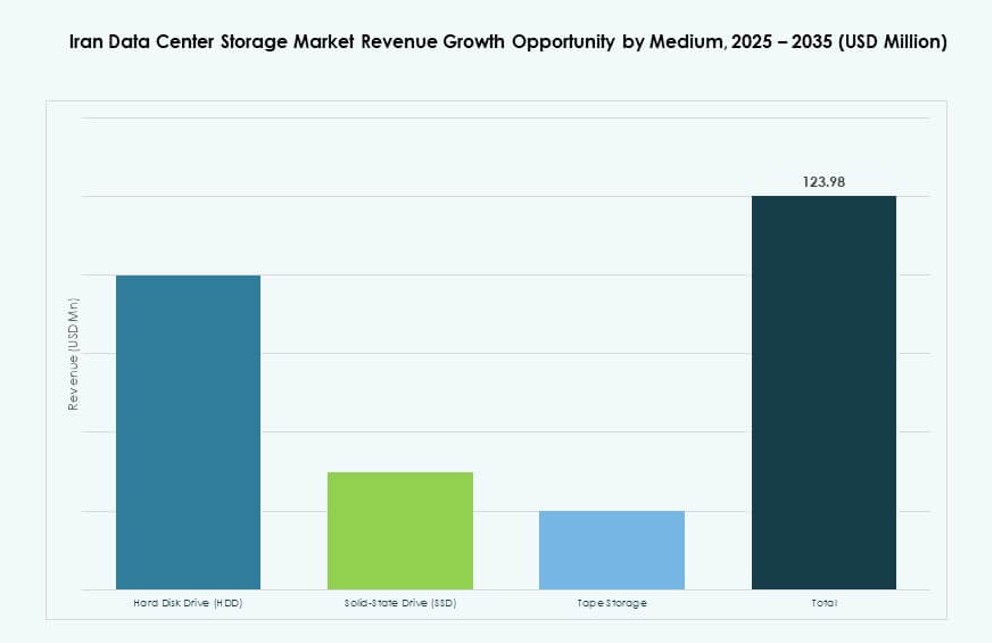

Hårddiskar (HDD) är fortfarande det föredragna lagringsmediet på Irans datacenterlagringsmarknad på grund av kostnadsfördelar och tillgång till leveranser. Solid-State Drives (SSD) växer snabbt i kritiska applikationer som kräver snabbare IOPS och lägre latens. Bandlagring har en liten men stabil andel, främst för arkivering och efterlevnadsarbeten. Marknaden ser hybridutplaceringar som blandar SSD:er för aktiva arbetsbelastningar och HDD:er för masslagring.

Efter distributionsmodell

Lokala modeller dominerar Irans datacenterlagringsmarknad på grund av säkerhetspreferenser, regulatoriska behov och äldre infrastruktur. Dock expanderar molnbaserad distribution snabbt inom sektorer som fintech och mjukvarutjänster. Hybridmodeller får ökad användning när organisationer försöker balansera kontroll med skalbarhet. Regerings- och offentliga tjänsteorgan skiftar långsamt mot värd- och suveräna molndistributioner.

Efter applikation

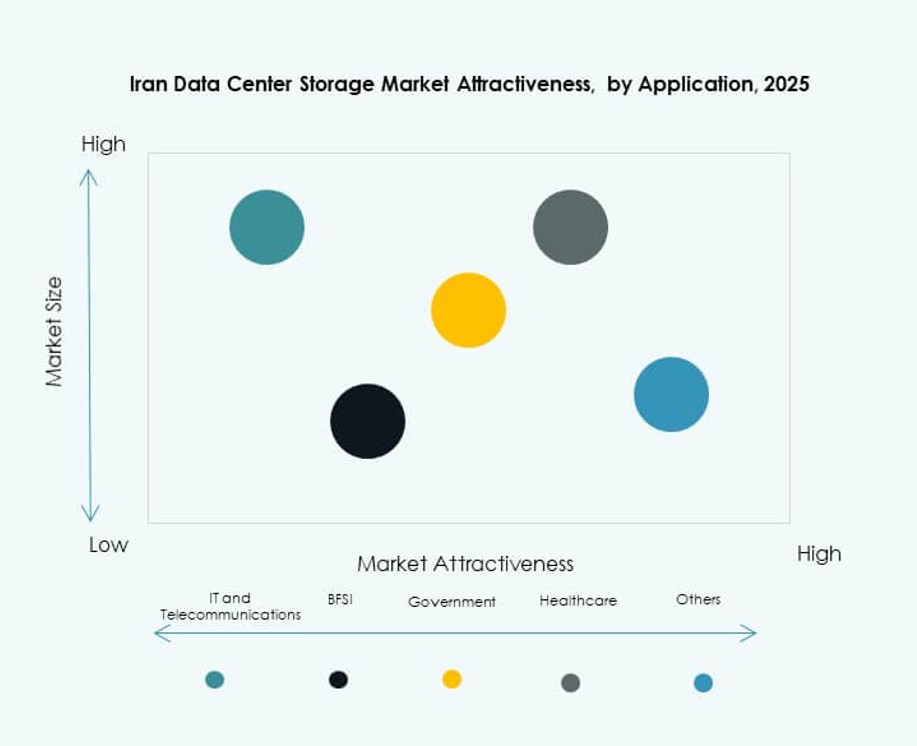

IT och telekommunikation står för den största andelen av Irans datacenterlagringsmarknad, drivet av tillväxten av mobildata, 5G-planering och CDN-expansion. BFSI följer med stark efterfrågan på krypterad lagring, efterlevnad och kontinuitet i verksamheten. Regerings- och hälsosegmenten investerar i lokaliserad och säker datahantering. Andra sektorer som detaljhandel, logistik och utbildning växer snabbt med ökande digitaliseringsbehov.

Regionala insikter

Teheran leder med över 50% marknadsandel på grund av tät efterfrågan från företag och offentlig sektor

Teheran dominerar Irans datacenterlagringsmarknad med över 50% marknadsandel. Staden är värd för landets största datacenter, statlig IT-infrastruktur, telekomnav och finansiella institutioner. Hög efterfrågan på realtidsdataåtkomst, centraliserade molntjänster och säker lagring gör Teheran till den primära platsen för nya utplaceringar. Stark anslutning, kvalificerad arbetskraft och politiskt stöd driver infrastrukturens mognad i denna region.

Isfahan, Mashhad och Shiraz står gemensamt för 30% andel med expanderande edge-infrastruktur

Dessa sekundära städer framträder som viktiga lagringsnav på grund av växande industriella baser och regionala digitaliseringsinitiativ. Lokala regeringar investerar i smarta stadsplattformar och digitala tjänsteleveranser, vilket ökar efterfrågan på regional datalagring. Edge-implementeringar i dessa städer minskar latens för lokala användare och tjänster. Tillsammans bidrar Isfahan, Mashhad och Shiraz med cirka 30% av Irans datacenterlagringsmarknads fotavtryck.

- Till exempel inledde Rightel begränsade kommersiella 5G-tjänster 2025 och utökade sitt radionäts täckning till städer inklusive Mashhad och Shiraz, vilket förbättrade mobilt bredbandshastighet och lade grunden för framtida edge- och datacenterlagringsintegrationer.

Andra provinser står för de återstående 20%, drivna av gränsanslutning och utvidgning av offentliga tjänster

De återstående 20% av marknadsandelen kommer från gräns- och landsbygdsprovinser inklusive Tabriz, Kerman och Ahvaz. Lagringsimplementeringar i dessa områden stöder gränsöverskridande telekom, övervakningssystem och folkhälsoregister. Infrastrukturutveckling förblir en utmaning, men den ökande efterfrågan på digitala tjänster uppmuntrar tillväxt av småskaliga datacenter. Dessa regioner erbjuder långsiktiga möjligheter för distribuerade lagringsmodeller och edge-infrastruktur.

- Till exempel driver Shatel rikstäckande colocation och företagsvärdtjänster från sina datacenteranläggningar i Teheran, och tillhandahåller dedikerat serverutrymme och bredbandsanslutning för organisationer som kräver lokalt nätverksstöd och lagringslösningar.

Konkurrensinsikter:

- Iranska Telekommunikationsbolaget

- Shatel Datacenter

- Asiatech Datacenter

- Dell Technologies

- IBM Corporation

- Hewlett Packard Företagsversion (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

Irans datacenterlagringsmarknad har en hybrid konkurrensmiljö bestående av inhemska telekomledda datacenteroperatörer och globala lagringsteknikleverantörer. Lokala företag som Iranska Telekommunikationsbolaget, Shatel och Asiatech dominerar värdskap, infrastruktur och suveräna molntjänster. Globala aktörer som Dell, HPE och Huawei levererar avancerad hårdvara, flash-arrayer och mjukvarudefinierad lagring. Partnerskap och indirekta försäljningsvägar stödjer marknadsnärvaro trots handelsrestriktioner. Det blir mer fragmenterat när små och medelstora företag och fintech-företag efterfrågar modulära, kostnadseffektiva lagringsplattformar. Drivkraften för efterlevnad, molnbaserade system och AI-redo infrastruktur formar de konkurrensstrategier som både inhemska och multinationella företag använder.

Senaste utvecklingen:

- I juli 2025 planerades landsomfattande 5G-aktivering efter spektrumauktioner på 3,6–3,7 GHz, vilket ökade efterfrågan på edge-computing och relaterad lagringsinfrastruktur över viktiga befolkningscentra i Irans datacentermarknad.

- I december 2024 meddelade Irans biträdande minister för vetenskap, teknik och kunskapsbaserad ekonomi, Hossein Afshin, lanseringen av landets första GPU-baserade datacenter till 2025 för att vara värd för ett nationellt AI-system, med ett prototyp AI-operativsystem förväntat inom sex månader för att stödja lokala algoritmer och lagringsbehov.