Sammanfattning:

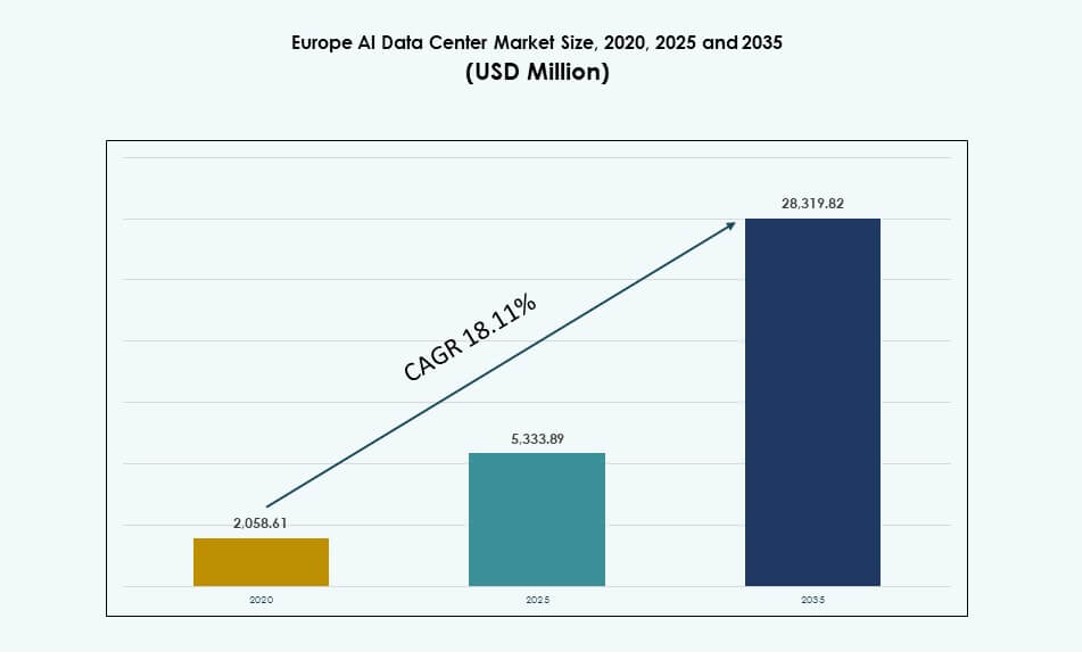

Marknadsstorleken för AI-datacenter i Europa värderades till 2 058,61 miljoner USD år 2020 och förväntas nå 5 333,89 miljoner USD år 2025 och 28 319,82 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för AI-datacenter i Europa 2025 |

5 333,89 miljoner USD |

| Marknadstillväxt för AI-datacenter i Europa, CAGR |

18,11% |

| Marknadsstorlek för AI-datacenter i Europa 2035 |

28 319,82 miljoner USD |

Marknaden drivs av ökande efterfrågan på AI-arbetsbelastningar inom sektorer som finans, sjukvård, tillverkning och telekom. Företag investerar i högdensitetsinfrastruktur med vätskekylning, modulära rack och avancerade orkestreringsverktyg. Hyperskalare expanderar GPU-kluster för att stödja modellträning och inferens i stor skala. Molnbaserade tjänster och suveräna AI-zoner påskyndar implementeringar. Organisationer prioriterar låg latens, hållbarhet och efterlevnad. Integrering av grön energi och automatisering förbättrar kostnadseffektiviteten. Marknaden stöder innovation över hela AI-livscykelns behov, vilket gör den strategisk för investerare som fokuserar på digital infrastruktur och företagsomvandling.

Västeuropa leder marknaden med stark digital mognad, datalagar och molninfrastruktur i länder som Tyskland, Frankrike, Irland och Storbritannien. Norra Europa växer tack vare tillgången på grön energi och statligt stödda AI-zoner i Sverige och Finland. Södra och Östra Europa visar tillväxt genom offentliga sektorsprojekt och telekomledda edge-implementeringar. Efterfrågan ökar i städer på nivå 2, drivet av latenskänsliga arbetsbelastningar och regionala databehandlingsbehov.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb expansion av AI-drivna arbetsbelastningar över kärnindustriella vertikaler och företagsfunktioner

Företagsanvändningen av artificiell intelligens i Europa ökar inom bank, sjukvård, tillverkning och telekom. Organisationer implementerar AI-modeller för bedrägerianalys, patientdiagnostik, kundinsikter och smarta fabriksoperationer. Ökningen av AI-arbetsbelastningar skapar stark efterfrågan på beräkningsintensiv infrastruktur. Marknaden för AI-datacenter i Europa stöder växande behov av GPU-baserad acceleration och datalagring i stor skala. AI-träningskluster kräver nu högdensitetsrack-system med direkt-till-chip-kylning och motståndskraftiga sammankopplingar. IT-beslutsfattare prioriterar låglatensbehandling och realtidsanalys. Ökad modellkomplexitet driver också infrastrukturuppgraderingar och klusterskalning. Det utgör en kritisk infrastruktur för digital konkurrenskraft. Regionala regeringar stöder trenden med investeringar i AI-ekosystem.

Omfattande Integration av Avancerade Kyl- och Kraftsystem för Högdensitets AI-Infrastruktur

Innovation inom termisk hantering är en viktig drivkraft för uppgraderingar av AI-datacenter över hela Europa. Användningen av vätskekylning ökar i både hyperscale- och företagsmiljöer. Operatörer integrerar bakdörrsvärmeväxlare, direkt-till-chip-system och nedsänkningskylning. Dessa teknologier stöder arbetsbelastningar med 30 kW till 100 kW per rackdensitet. Marknaden för AI-datacenter i Europa ser en ökande installation av modulära UPS och högeffektiva kraftsystem. Integration av förnybara källor i nät- och reservarkitektur ökar. Datacenteroperatörer optimerar energianvändningen för att uppfylla ESG-krav. Högdensitetsberäkningsbelastningar kräver effektiv luftflödes- och termisk design. AI-applikationer driver anläggningar mot intelligent infrastruktur och smart kraftstyrning.

- Till exempel tillhandahåller Vertiv bakdörrsvärmeväxlarsystem över europeiska datacenter, som stöder AI-arbetsbelastningar med rackdensiteter som närmar sig 50 kW, vilket hjälper operatörer att förbättra termisk effektivitet utan storskaliga ombyggnader.

Ökande Molninvesteringar från Amerikanska och Regionala Hyperscale-aktörer i Viktiga Europeiska Zoner

Microsoft, AWS, Google och Oracle expanderar sina AI-redo molnregioner över Västra och Norra Europa. Dessa installationer inkluderar högdensitetsrack, vätskekylningssystem och GPU-kluster för grundmodellarbeten. Marknaden för AI-datacenter i Europa drar nytta av hyperscale-aktivitet i Dublin, Frankfurt, Madrid och Paris. Molnnativa AI-verktyg driver konsumtionstillväxt bland företag och utvecklare. Nationella digitala strategier i länder som Frankrike och Tyskland stärker datasuveränitet och regionalt AI-ledarskap. Interoperabilitet med edge-zoner möjliggör flexibel hybridutplacering. Investerare ser regionen som en säker och tillväxtanpassad AI-infrastrukturmarknad. Det driver storskalig konstruktion, leverantörsengagemang och uppgraderingar av gränsöverskridande anslutningar.

Fokus på Suverän AI-Infrastruktur och Policydriven Efterfrågan från Offentliga Institutioner

Europeiska regeringar prioriterar suverän infrastruktur för att stödja känsliga AI-användningsfall inom försvar, hälsa och utbildning. AI-regler som EU AI Act styr infrastrukturkrav och datahantering. Detta skapar strukturerad efterfrågan på säkra och kompatibla AI-beräkningszoner. Marknaden för AI-datacenter i Europa gynnas av initiativ som Gaia-X, EuroHPC och nationella AI-center. Offentliga-privata partnerskap driver högdensitetsutbyggnader med GPU-kluster, vätskekylda rack och integrerad DCIM. Policyklarhet säkerställer förutsägbara investeringsmiljöer för operatörer och hyperscale-företag. Suveräna moln och klassificerade datamandat kräver lokala anläggningar. Det stärker infrastrukturens anpassning till digital etik, integritet och säkerhetsmål.

- Till exempel levererar den EuroHPC-stödda LUMI-superdatorn i Finland upp till 2,35 exaflops i blandad precision AI-prestanda (HPL-MxP) med hjälp av AMD EPYC-processorer och MI250X GPU:er. Utpekad som en av EU:s suveräna AI-fabriker, stöder LUMI storskaliga AI- och HPC-arbetsbelastningar för offentliga institutioner över hela Europa.

Marknadstrender

Ökande Användning av Racknivå Vätskekylningssystem i AI-optimerade Colocation-anläggningar

Datacenteroperatörer över hela Europa adopterar snabbt vätskekylningstekniker för att stödja AI-belastningar. Racknivådesign stödjer direkt-till-chip-kylning, nedsänkningstankar och bakdörrsvärmeväxlare. Nya colocation-byggnader erbjuder förmonterade system för AI-hyresgäster som använder 30–50 kW rack. Den europeiska AI-datacentermarknaden återspeglar denna förändring både i hyperskala och regionala marknader. Operatörer minskar PUE och termiska hotspots genom avancerad CFD-modellering. Vätskekylning stödjer förutsägbara termiska profiler för täta GPU-kluster. Anläggningar förbättrar drifttid och minskar kylrelaterad energianvändning. Antagandet accelererar i AI-zoner som Frankfurt, Amsterdam och Zürich. Det omdefinierar termisk planering och hårdvarulivscykel.

AI-specifika rackdesign och kraftleveransmodeller möjliggör modulär distribution i stor skala

Modulära rackkonfigurationer vinner mark i AI-distributioner. Operatörer använder standardiserade 42U och 48U rack med effekttäthet över 30 kW. Förmonterade system med integrerade PDU:er, busways och vätskekylningsloopar minskar distributionstiden. Den europeiska AI-datacentermarknaden visar ökad efterfrågan på flexibel rackkraftsförsörjning. Dubbla matningskonfigurationer, batteribackupzoner och kantanpassade skåp blir vanliga. Operatörer skräddarsyr kraftleverans för ML-, GenAI- och NLP-applikationer. AI-labb och molnregioner antar skalbara, högresilienta design. Optimering på racknivå stödjer fasvis distribution och kostnadsförutsägbarhet. Det återspeglar marknadens rörelse mot modulär, skalbar AI-infrastruktur.

Integration av förnybara energikällor i AI-datacenter för att stödja hållbarhetsmål

Datacenteroperatörer anpassar sig till regionala hållbarhetsmandat genom att integrera vind-, vatten- och solenergikällor. Operatörer i Norge, Sverige och Finland använder nätbaserade förnybara energikällor för att driva AI-rack. Den europeiska AI-datacentermarknaden återspeglar ESG-driven efterfrågan bland företagskunder. Solpaneler på plats och vätgasbaserade UPS-piloter är framväxande trender. Molnaktörer åtar sig att skapa koldioxidneutrala AI-zoner till 2030. AI-arbetsbelastningar skapar hög elförbrukning, vilket gör energimixoptimering nödvändig. Operatörer implementerar realtidsinstrumentpaneler för energianvändning med AI-baserad energilastbalansering. Partnerskap med energibolag säkrar gröna energikontrakt. Det förstärker långsiktig energiresiliens och policyanpassning.

Framväxten av Edge AI-zoner i sekundära städer för att stödja latenskänsliga och federerade arbetsbelastningar

AI-infrastruktur expanderar till edge-zoner för att stödja latenskänsliga användningsfall. Sekundära städer över Spanien, Polen och Norden distribuerar AI-mikrodatacenter. Dessa stödjer smarta städer, detaljhandel och IoT-applikationer som behöver snabb inferens. Den europeiska AI-datacentermarknaden stödjer edge-zoner med 5G-integration och lokaliserad beräkning. Federerade inlärningsmodeller driver efterfrågan på regional databehandling. Mindre rack med GPU-noder och vätskekylning integreras i urbana edge-platser. Telekomföretag investerar i AI-redo metrokärnor. Hybridarkitekturer kopplar edge till centrala AI-zoner. Det utökar den adresserbara marknaden för infrastrukturleverantörer.

Marknadsutmaningar

Begränsningar i energinätet och osäkerhet i kraftallokering påverkar utrullningen av högdensitets AI-infrastruktur

Den snabba tillväxten av AI-arbetsbelastningar ökar elbehovet i europeiska datacenter. Högdensitetsrack som stöder GPU:er drar stora strömlaster per skåp. Nätkapaciteten i storstadsområden belastas av ökande beräkningsbehov och bostadspolicyer. Den europeiska AI-datacentermarknaden står inför flaskhalsar i att få nya kraftallokeringar. Förseningar i tillstånd för elverk och byggande av transformatorstationer hindrar anläggningsutbyggnader. Krav på nätstabilitet påverkar implementeringen av förnyelsebara integrerade kraftsystem. Operatörer måste balansera AI-beräkningsutvidgning med energitillgänglighet. Regeringar driver efterfrågestyrda program, men långsiktiga lösningar är ojämna. Investeringsbeslut står inför osäkerhet kring energitillgänglighet och regional planering.

Kompetensbrister i AI-infrastrukturdrift och begränsad tillgång till specialiserad arbetskraft

AI-datacenter kräver specialiserad expertis i att hantera högdensitetsrack, vätskekylning och AI-klusterorkestrering. Operatörer står inför brist på personal med erfarenhet av GPU-serverunderhåll och termisk hantering. Den europeiska AI-datacentermarknaden kämpar med arbetskraftsutbildning i samma takt som efterfrågan. Utbildningsinstitutioner ligger efter i att erbjuda AI-infrastrukturinriktade program. Rekrytering är konkurrenskraftig i hela Västeuropa och Nordeuropa. Leverantörer och colocation-leverantörer lanserar partnerskap för arbetskraftsutveckling. AI-implementeringskvalitet beror på skickliga yrkesverksamma inom drift och underhåll. Utan tillräcklig talang står infrastrukturens drifttid och effektivitet inför risker.

Marknadsmöjligheter

Utveckling av suveräna AI-zoner i linje med EU-regleringar för nationella AI-infrastrukturbehov

EU-stödda regulatoriska ramar driver investeringar i suveräna AI-datacenter över medlemsstaterna. Länder söker AI-anläggningar med full överensstämmelse med GDPR och AI Act-standarder. Den europeiska AI-datacentermarknaden drar nytta av denna satsning på regionaliserade och betrodda beräkningszoner. Regeringsstödda GPU-kluster och AI-laboratorier presenterar stora kontrakt. Möjligheterna växer för leverantörer som erbjuder policy-kompatibel hårdvara, mjukvara och tjänster.

AI-modelllokalisering, Edge AI-träning och högdensitets-GPU-infrastruktur för vertikal-specifik efterfrågan

Sektorsspecifik AI-anpassning inom BFSI, hälso- och sjukvård samt tillverkning driver efterfrågan på anpassad infrastruktur. AI-modeller kräver lokaliserade inferenszoner med låg latens och hög genomströmning. Den europeiska AI-datacentermarknaden ser möjligheter i att implementera 30–50 kW-racksystem för sådana användningsfall. Edge AI-datacenter i städer på nivå 2 utökar leverantörernas fotavtryck. Partnerskap med vertikala aktörer låser upp långsiktiga infrastrukturkontrakt.

Marknadssegmentering

Efter typ

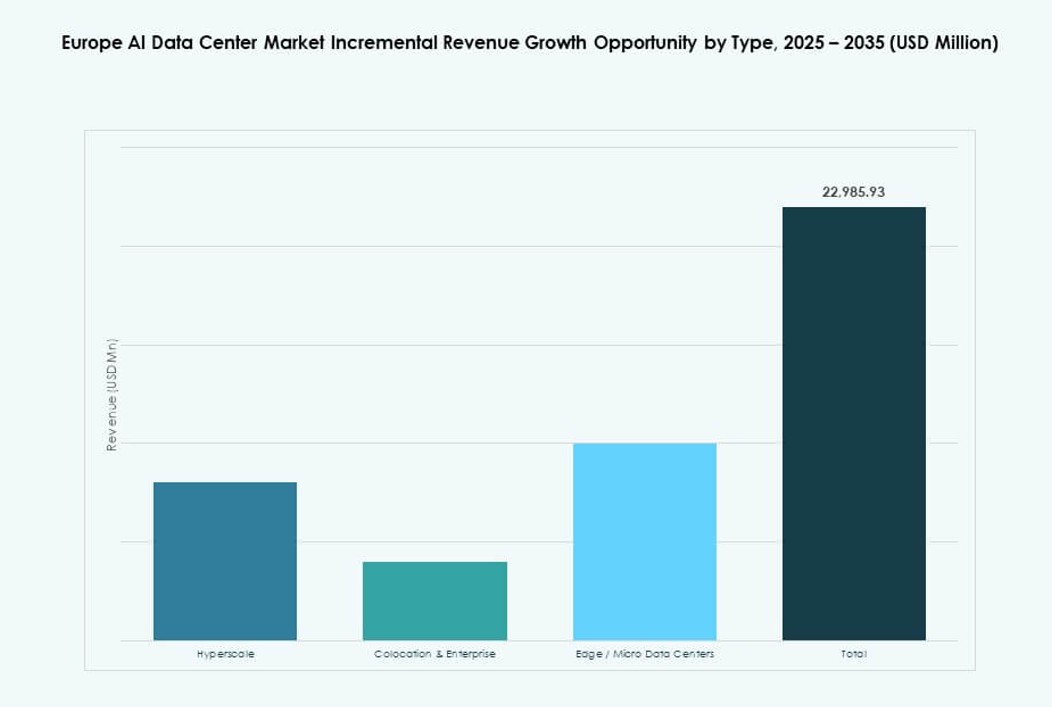

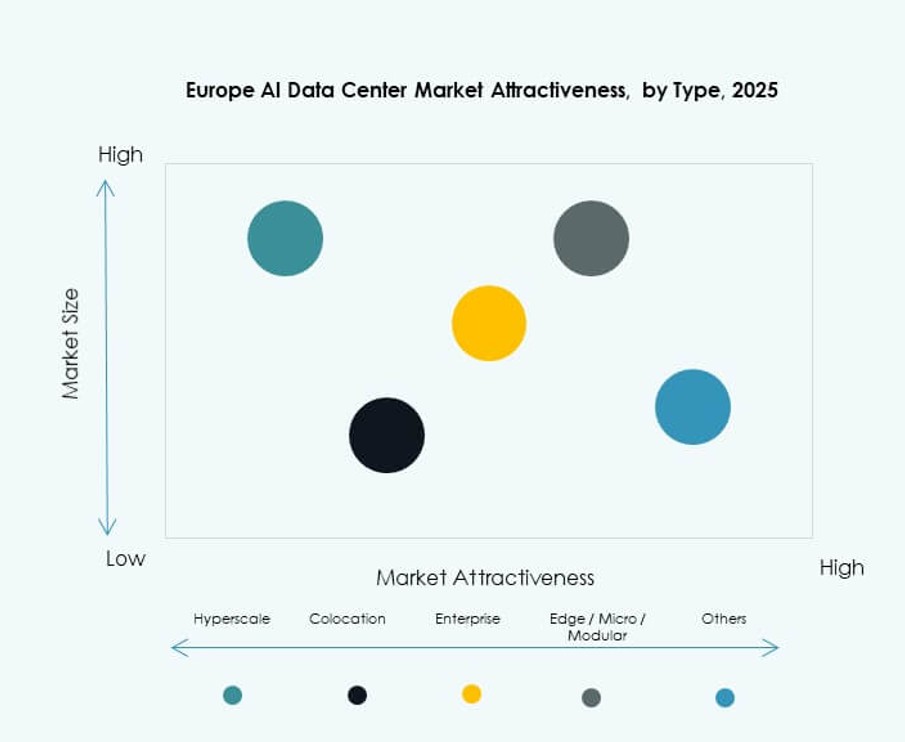

Hyperscale-datacenter dominerar den europeiska AI-datacentermarknaden på grund av omfattande implementering av AWS, Microsoft, Google och Oracle. Dessa anläggningar stöder storskaliga GPU-kluster för träning av grundläggande modeller. Colocation- och företagssegmenten växer med efterfrågan från privata AI-arbetsbelastningar och suveräna implementeringar. Edge och mikrodatacenter får fotfäste i latenskänsliga och federerade AI-användningsfall. Efterfrågan på mikro-AI-zoner i stadskärnor ökar med 5G-expansion.

Efter komponent

Hårdvara leder den europeiska AI-datacentermarknaden på grund av höga investeringar i GPU-servrar, AI-rack och vätskekylsystem. Programvara och orkestreringsverktyg växer när operatörer integrerar DCIM, AI-observabilitet och AI-arbetsbelastningshanteringsplattformar. Tjänstesegmentet inkluderar infrastrukturkonsultation, fjärrhantering och AI-klustersupport. Integrations- och optimeringstjänster ser ökad användning över colocation och företagsimplementeringar.

Efter Implementering

Molnimplementering dominerar med hyperskaliga företag som bygger AI-regioner över Europa. Företag använder moln för träning och hybrid för inferens och efterlevnadskänsliga AI-arbetsbelastningar. Hybridmodeller växer med behov av edge-core-integration. On-premise-implementering förblir relevant för reglerade vertikaler som BFSI, försvar och hälso- och sjukvård. Operatörer erbjuder AI-specifika implementeringsalternativ med containeriserade rack och GPU-block.

Efter Applikation

Maskininlärning har den största andelen på den europeiska AI-datacentermarknaden. Generativ AI växer snabbt och driver efterfrågan på GPU-intensiva rack. NLP och datorseende användningsfall ökar inom telekom, tillverkning och regering. AI-datacenter stödjer olika applikationer från LLM-träning till federerad inlärning. Kategorin “Övriga” inkluderar AI för cybersäkerhet, rekommendationsmotorer och simuleringsarbetsbelastningar.

Efter Vertikal

IT och Telekom leder den europeiska AI-datacentermarknaden med ökande efterfrågan på AI-inhemska tjänster och molninfrastruktur. BFSI-, hälso- och sjukvårds- och detaljhandelssektorer implementerar AI för bedrägeridetektion, diagnostik och konsumentinsikter. Media & underhållning använder AI för innehållsgenerering och personalisering. Tillverkning tillämpar AI i prediktivt underhåll och automatisering. Varje vertikal har distinkta beräknings- och implementeringspreferenser.

Regionala Insikter

Västeuropa Dominerar med Över 45% Marknadsandel Ledd av Hyperskalaaktivitet och Företags-AI Efterfrågan

Västeuropa förblir den största bidragsgivaren till den europeiska AI-datacentermarknaden, med över 45% marknadsandel. Storbritannien, Tyskland, Irland och Frankrike är värdar för stora hyperskaliga regioner och företags-AI-implementeringar. Frankfurt, London och Paris fungerar som AI-beräkningsnav med stark interkonnektivitet och politisk anpassning. Hyperskaliga aktörer driver regional expansion med planer för multizonsinfrastruktur. Företags-AI-antagande stöds av mogna dataekosystem och tillgänglighet av arbetskraft. Regionen drar nytta av förnybar integration och hög efterlevnadsinfrastruktur.

- Till exempel, i november 2025, meddelade Google en investering på €5,5 miljarder i Tyskland för att expandera AI-infrastruktur, inklusive ny datacenterkonstruktion i Dietzenbach och expansion i Hanau, optimerad för storskalig modellträning.

Nordeuropa Har Cirka 25% Andel med Fokus på Grön AI-Infrastruktur och Vätskekylning

Norra Europa står för cirka 25% av marknaden, ledd av Sverige, Norge, Finland och Danmark. Dessa länder erbjuder riklig förnybar energi och naturliga kylfördelar. Operatörer distribuerar AI-rack med hög effekttäthet som stöds av hållbara energikontrakt. Stockholm och Oslo ser ökad distribution av GPU-kluster för AI-arbetsbelastningar. Edge AI-zoner uppstår också för att stödja smarta städer och industriella användningsfall. Hållbarhetsmandat driver pilotprojekt för vätskekylning och koldioxidneutrala anläggningsdesigner.

Södra och Östra Europa Representerar 30% Andel med Stark Edge-tillväxt och Regeringsledda Projekt

Södra och Östra Europa tillsammans har nästan 30% marknadsandel i Europas AI-datacentermarknad. Spanien, Italien, Polen och Rumänien ser växande aktivitet genom regeringsstödda AI-zoner och telekomledda expansioner. Lokala molnregioner stöder efterlevnadskänsliga AI-applikationer. Edge AI-distributioner får fotfäste i städer av andra rang. Colocation-leverantörer investerar i AI-klara mikroföretag över storstadsområden. Dessa subregioner erbjuder kostnadseffektiv expansionspotential för nya AI-operatörer. Tillväxten drivs av digitalisering, 5G-utbyggnad och EU-infrastruktursstöd.

- Till exempel, i juli 2025, undertecknade Khazna Data Centers och Eni ett avtal om att utveckla en 500 MW datacenterkampus i Lombardiet, Italien. Projektet är utformat för att stödja storskaliga AI- och högpresterande datorkapacitetsarbetsbelastningar och stärker Italiens position inom suverän digital infrastruktur.

Konkurrensinsikter:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

Den europeiska AI-datacentermarknaden kännetecknas av intensiv konkurrens mellan hyperskaliga molnleverantörer, colocation-operatörer och infrastrukturleverantörer. Microsoft, AWS och Google Cloud driver hyperskaliga distributioner över stora metropoler som Frankfurt, Paris och Dublin. OVHcloud och IBM stöder suveräna AI-molntjänster för sektorer med fokus på efterlevnad. Equinix och Digital Realty möjliggör skalbar, AI-klar colocation-infrastruktur med modulära rackalternativ. NVIDIA leder inom AI-acceleratorer, medan Dell och HPE erbjuder integrerade GPU-kluster och högdensitetsserverlösningar. Meta expanderar sin egen AI-infrastruktur för interna LLM-arbetsbelastningar. Det förblir ett dynamiskt landskap där aktörer tävlar om hållbarhet, rackdensitet, kylinnovation och efterlevnadsförmåga för att möta ökande AI-arbetsbelastningskrav inom företag och offentliga sektorer.

Senaste utvecklingen:

- I januari 2026 meddelade Marvell Technology att de kommer att förvärva XConn Technologies för att utöka sitt portfölj för AI-datacenteranslutning. Förvärvet, som slutfördes den 2 januari 2026, syftar till att förbättra Marvells PCIe- och CXL-switchkiselutbud som är kritiska för högbandbreddsnätverk i AI-datacenter.

- I december 2025 lanserade HPE och NVIDIA ett nytt AI Factory Lab i Grenoble, Frankrike, för att möta EU:s behov av suverän AI-infrastruktur. Initiativet introducerar säkra, skalbara AI-infrastrukturlösningar där företag kan testa och förfina arbetsbelastningsprestanda på regionsbaserade system, vilket stödjer datasuveränitet och efterlevnad av regler inom Europeiska unionen.

- I november 2025 meddelade Google en investering på 5,5 miljarder euro i Tyskland för AI- och molninfrastrukturutbyggnader. Planen omfattar ny datacenterkonstruktion i Dietzenbach och expansion på Hanau-campus, vilket stärker AI-optimerad beräkningskapacitet och molntjänster för företags- och offentliga sektorskunder i hela regionen.