Sammanfattning:

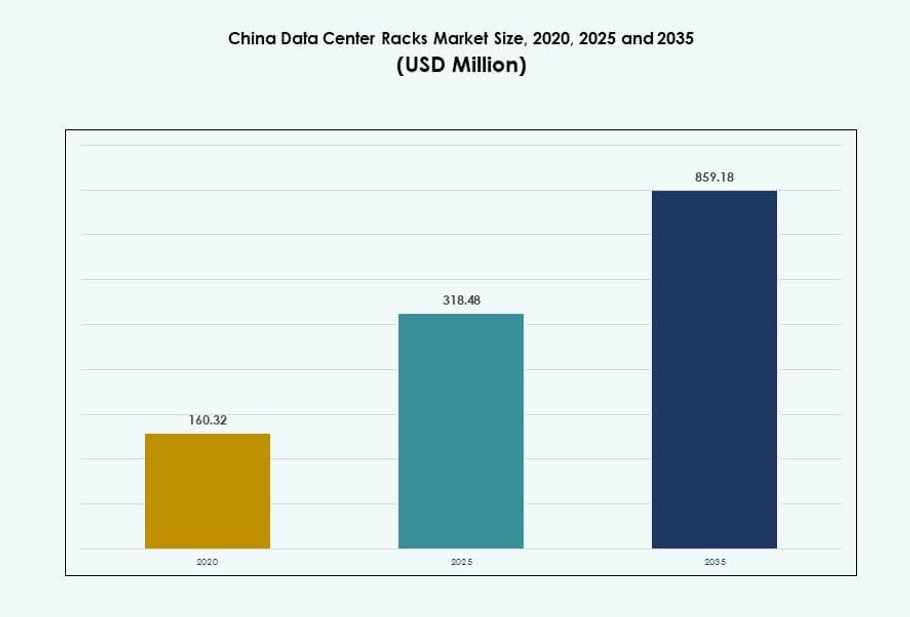

Marknadsstorleken för datacenterställ i Kina värderades till 160,32 miljoner USD år 2020 och förväntas nå 318,48 miljoner USD år 2025 och 859,18 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,29% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Kina 2025 |

318,48 miljoner USD |

| Marknadens CAGR för datacenterställ i Kina |

10,29% |

| Marknadsstorlek för datacenterställ i Kina 2035 |

859,18 miljoner USD |

Ökande AI-arbetsbelastningar, 5G-utrullningar och regeringens satsning på datalokalisering driver en stark efterfrågan på avancerade ställsystem. Företag och molntjänstleverantörer investerar i modulära, skalbara ställ för att hantera högdensitetsberäkningar. Teknikskiften mot vätskekylning, smart övervakning och integrerade kraftlösningar förändrar ställkonfigurationer. Innovation fokuserar på termisk hantering, realtidsanalys och arbetsoptimering. Marknaden har strategisk betydelse för investerare som riktar sig mot digital infrastruktur, särskilt i hyperskala och AI-centrerade anläggningar.

Norra och östra Kina leder marknaden på grund av täta företagskluster och hyperskalautveckling i städer som Peking och Shanghai. Södra Kina växer med ökande e-handel och AI-investeringar, särskilt runt Guangdong och Shenzhen. Västra och centrala Kina får dragkraft från nationella datamigrationsprogram och lägre energikostnader. Dessa regioner erbjuder stora markreserver och politiska incitament som stödjer ställinstallationer i nybyggda hyperskalazoner.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb digital transformation över industrier skapar stark efterfrågan på ställ i hela Kina

Ökningen av digitala plattformar inom finans, hälso- och sjukvård samt detaljhandel har kraftigt ökat infrastrukturbehoven. Företag kräver skalbara ställsystem för att stödja växande datavolymer, realtidsanalys och hybridmolnstrategier. Marknaden för datacenterställ i Kina gynnas av denna förändring, där köpare prioriterar rymdeffektivitet, luftflödesoptimering och kraftbelastningsbalansering. Telekomföretag moderniserar nätverksryggraden, vilket driver uppgraderingar i ställarkitektur. Molnleverantörer lanserar också nya zoner som kräver tätare, modulära ställ. E-handels- och videostreamingtjänster behöver ställ med bättre kabelhantering och kylintegration. Detta skapar en stor adresserbar marknad över offentliga och privata operatörer. Marknaden stöder kritiska backend-funktioner för nationella digitaliseringsmål. Det förblir viktigt för företag som skalar infrastruktur utan att kompromissa med energieffektivitet.

Stark AI- och HPC-användning påskyndar övergången mot högdensitetsställ

Kinas fokus på AI och högpresterande databehandling förändrar standarderna för rackinfrastruktur. Nya GPU-kluster och AI-träningsmiljöer kräver rack som stödjer densiteter på 40–100 kW. Integrationen av vätskekylning ökar, vilket kräver specialdesignade höljen och rack med hög bärförmåga. Efterfrågan på marknaden för datacenterrack i Kina har skiftat mot prefabricerade, högresilienta format. Ledande molnaktörer har omdesignat kärnanläggningar för att prioritera vertikal tillväxt och serverdensitet per yta. Kyl- och strömförsörjningssystem på racknivå har blivit kritiska designparametrar. Företag som investerar i AI behöver pålitliga rackekosystem för att hantera termiska och elektriska belastningar. Regeringspolitik som stöder AI-beräkningszoner stödjer långsiktiga infrastrukturinvesteringar. Denna utveckling har gjort rack till ett strategiskt köp i prestandadrivna implementeringar.

Regeringspolitik och infrastrukturinitiativ stimulerar storskaliga rackinstallationer

Policyer som “Eastern Data, Western Computing” flyttar arbetsbelastningar till inlandet, vilket skapar efterfrågan på rackkapacitet över provinserna. Investeringar i nationella beräkningshubbar påskyndar rackinstallationer i både hyperskala och edge-platser. Energieffektivitetsstandarder och modulära utbyggnader påverkar rackkonfigurationer för att stödja låga PUE-mål. Marknaden för datacenterrack i Kina drar nytta av starkt regulatoriskt stöd för inhemsk tillverkning och hållbar IT-infrastruktur. Operatörer måste installera racksystem som uppfyller brandsäkerhet, jordning och luftflödesstandarder. Lokala leverantörer ökar innovationen för att möta dessa föränderliga efterlevnadskrav. Företag som arbetar med statligt stödda molnplattformar skalar infrastruktur i linje med digitala offentliga tjänster. Det regulatoriska ramverket fortsätter att forma designpreferenser över städer i nivå 1 och nivå 2.

- Till exempel installerade Gansus State Grid-molncenter 3 000 rack till en initial kostnad av 1 miljard RMB som en del av nationella beräkningshubbutbyggnader under policyn.

Företagsmolnskifte och antagande av modulära datacenter omformar upphandlingsbehov

Privata företag moderniserar sin IT med molnförsta-arkitekturer som är beroende av flexibla och säkra rackmiljöer. Modulära och prefabricerade datacenter driver efterfrågan på plug-and-play-racklösningar. Marknaden för datacenterrack i Kina stödjer skalbara implementeringar för kunder som hanterar hybrid- och multicloudstrategier. Rack som möjliggör enkel installation av smarta PDU:er, sensorer och termiska kontroller är nu att föredra. Växande edge computing-projekt inom tillverkning och logistik kräver också kompakta och robusta rack. Företag vill ha snabb implementering med inbyggd ström- och nätverkshanteringsintegration. Dessa preferenser driver innovation bland inhemska leverantörer och ökar marknadens konkurrenskraft. Racksystem ses nu inte bara som hårdvara, utan som en del av övergripande IT-optimeringsstrategier.

- Till exempel är Huaweis CloudMatrix 384-system, som presenterades på 2025 World AI Conference, en rackskalig AI-beräkningsarkitektur som använder 384 Ascend 910C NPU:er över flera rack för att stödja högdensitets AI-arbetsbelastningar med enhetliga, högbandbreddiga sammankopplingar.

Marknadstrender

Skifte mot vätskekylda och bakdörrsvärmeväxlarracksystem för AI-arbetsbelastningar

Högdensitetsarbetsbelastningar från AI och maskininlärning kräver rack-system som kan hantera avancerad kylning. Racktillverkare i Kina integrerar stöd för vätskekylning och värmeväxlare i dörrarna bak. Dessa lösningar hjälper till att uppnå termisk effektivitet samtidigt som tillgängligheten av rackutrymme bibehålls. Marknaden för datacenter-rack i Kina ser att hyperskalare antar direkt-till-chip och nedsänkningskylda system inom standard 42U och större rack. Utrustningsstandardisering säkerställer kompatibilitet med utvecklande datacenterformat. Leverantörer släpper förcertifierade rack som är kompatibla med vätskekylning för att matcha kraftintensiva rackenheters densiteter. Marknadsköpare efterfrågar framtidssäkra system för att minska ombyggnadskostnader. Dessa utvecklingar speglar en bredare trend mot termiskt medveten rackupphandling.

Utbyggnad av Edge-datacenter driver efterfrågan på kompakta, robusta rackenheter

Edge computing ökar inom transport-, energi- och detaljhandelssektorerna i Kina, vilket skapar ny efterfrågan på rack utanför kärnzonen. Kompakta, stötsäkra och temperaturresistenta rack krävs för dessa miljöer. Marknaden för datacenter-rack i Kina anpassar sig till denna trend med lokal tillverkning av edge-kompatibla enheter. Köpare inom logistik och industriell automation behöver kapslingar som säkrar data vid källan. IP-klassade rack och utomhusskåp är i högre efterfrågan. Anpassning av formfaktor stödjer obemannade platser med behov av fjärrövervakning. Företag söker i allt högre grad kapslingar som integrerar UPS, switchar och beräkning i ett enda rackutrymme. Edge-klara lösningar driver värde i bandbreddskänsliga användningsfall.

Integration av smarta ström- och miljöövervakningsfunktioner inom rack

Datacenter kräver nu rack med inbyggd intelligens för ström-, temperatur- och fuktighetskontroll. Racksystem integreras med avancerade sensorer och smarta PDU:er för att optimera drifttid. Marknaden för datacenter-rack i Kina har skiftat mot intelligenta kapslingar som kan hantera edge-analys. Operatörer behöver realtidsvarningar om termiska belastningar, luftflödesobalanser och obehörig åtkomst. Detta driver efterfrågan på mjukvarudefinierade rackmiljöer och centraliserad DCIM-kompatibilitet. Rack fungerar som infrastrukturella ändpunkter snarare än passiva stålkonstruktioner. Förbättrad racktelemetri stödjer prediktivt underhåll och automation i storskaliga implementeringar. Integration förbättrar operativ kontroll och stödjer efterlevnadsspårning över flera platser.

Leverantörsledd standardisering och modulära rackkonfigurationer förbättrar implementeringshastigheten

Inhemska och internationella leverantörer driver en förändring mot förkonstruerade och standardiserade rackformat. Modulära konfigurationer möjliggör snabb implementering över olika anläggningstyper. Marknaden för datacenter-rack i Kina stödjer rack-och-stapelmodeller med förtestade komponenter. Detta tillvägagångssätt förbättrar tid-till-marknad samtidigt som det minskar kostnaderna för specialanpassad ingenjörskonst. Anläggningsägare föredrar enhetlighet för rackhöjder, rälskompatibilitet och luftflödesdesign. Leverantörer lanserar verktygsfria installationssystem och kabelhanteringstillbehör som standarderbjudanden. Förmonterade kit förbättrar effektiviteten över hyperskalor, colocation och privata byggen. Standardisering hjälper till att minska ledtider och påskyndar projektgenomförande i högväxtkluster.

Marknadsutmaningar

Värmehantering och strömleveransbegränsningar begränsar ultratäta rackinstallationer på äldre platser

Högdensitetsrack genererar betydande värme, ofta bortom kylgränserna för äldre datacenter. Många anläggningar förlitar sig fortfarande på upphöjda golvdesign som inte är optimerade för vätske- eller bakdörrskylning. Marknaden för datacenterrack i Kina står inför utmaningar vid implementeringen av modern rackteknologi i äldre infrastruktur. Operatörer har svårt att uppnå termiska gränser när de installerar rack över 30 kW utan större uppgraderingar. Strömförsörjningssystem behöver också omkopplas för att stödja rack med högre belastning, vilket ökar kapitalkostnaderna. Begränsningar kring golvbelastning och takhöjd påverkar rackkonfigurationen. Dessa faktorer bromsar moderniseringen och begränsar införandet av avancerade racksystem i traditionella företagsmiljöer.

Volatilitet i leveranskedjan och förseningar i komponentanskaffning påverkar racktillgänglighet och anpassning

Globala fluktuationer i metalltillgång och regionala tillverkningsrestriktioner påverkar rackpriser och produktionstidslinjer. Köpare möter förseningar för specialanpassade höljen, skenor och tillbehör som behövs för unika arbetsbelastningar. Marknaden för datacenterrack i Kina måste navigera genom logistiska flaskhalsar för kabelbrickor, låssystem och borstpaneler. Gränsöverskridande frakt av vissa komponenter förblir långsam på grund av inspektioner och tullförseningar. Inhemsk tillverkning hjälper till att minska trycket men kan inte alltid möta krav på hög specifikation eller snabb leverans. Mindre aktörer har svårt att skala utan säker tillgång till delar och råmaterial. Detta ökar risken för köpare som planerar stora datacenterutrullningar över flera städer.

Marknadsmöjligheter

Tillväxten av Tier-2 och Tier-3-städer öppnar nya möjligheter för skalbara rackinstallationer

Statliga incitament driver digital infrastruktur till inlandstäder som Chengdu, Guiyang och Xi’an. Dessa regioner erbjuder låga energikostnader och rikligt med mark för hyperskaliga sajter. Marknaden för datacenterrack i Kina kan expandera genom att tillhandahålla modulära rack för prefabricerade byggnader. Operatörer siktar på skalbara rackdesign som uppfyller gröna byggnadsstandarder och optimerar luftflödet. Racktillverkare kan dra nytta av att lokalisera produktionen nära inlandskluster och stödja framväxande datazoner.

Ökat globalt intresse för kinesisk racktillverkning ökar exportpotentialen

Kinas racktillverkare har stärkt designkvalitet, termisk ingenjörskonst och kraftintegreringsmöjligheter. Globala marknader söker kostnadseffektiva, högpresterande rack för AI- och molnbyggen. Marknaden för datacenterrack i Kina får exportpotential genom att uppfylla internationella standarder som RoHS, CE och UL. Leverantörer som erbjuder ODM/OEM-tjänster har nya möjligheter i Sydostasien, Afrika och Latinamerika. Exportklara produktlinjer möjliggör global expansion.

Marknadssegmentering

Efter racktyp

Skåprack dominerar marknaden för datacenterrack i Kina tack vare deras slutna struktur, som erbjuder bättre säkerhet, luftflödeskontroll och kabelhantering. De är allmänt antagna i hyperskala, colocation och företagsmiljöer och står för den största marknadsandelen. Öppna ramrack, som är kostnadseffektiva och enklare att installera, föredras i testlabb eller kontrollerade miljöer. Kategorin “övriga”, inklusive väggmonterade och mikrorack, ser ökande efterfrågan från edge-implementeringar.

Efter Rackhöjd

42U-rackar har den största andelen på Kinas datacenter-rackmarknad, eftersom de erbjuder en idealisk balans mellan utrymme, luftflöde och underhållsvänlighet. Denna höjd anses vara en global standard och passar bra med modulära designer. Rackar under 42U används i kompakta eller edge-datacenter, medan konfigurationer över 42U stödjer högdensitetsarbetsbelastningar i AI- och HPC-miljöer. Skiftet mot högre rackar ökar på grund av växande begränsningar i golvutrymme.

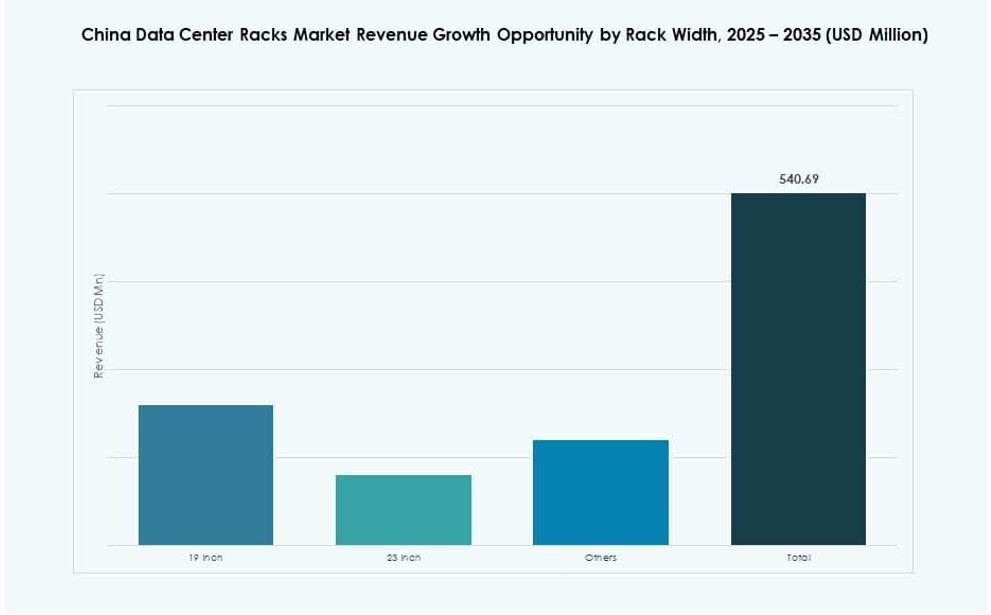

Efter Bredd

19-tumsrackar är industristandard i Kina och dominerar Kinas datacenter-rackmarknad. De är kompatibla med de flesta server- och nätverksutrustningar. 23-tumsrackar har fått begränsat genomslag för telekom och anpassade applikationer som kräver bredare kabelavstånd. “Andra” inkluderar proprietära och anpassade bredder för nischanvändningsfall som industriella eller robusta edge-distributioner, vilka förblir ett litet men växande segment.

Efter Applikation

Serverrackar leder Kinas datacenter-rackmarknad i volym och intäkter, drivet av efterfrågan från molntjänstleverantörer och stora företag. Dessa rackar rymmer kritisk beräkningsinfrastruktur och måste stödja höga vikt- och luftflödesbehov. Nätverksrackar är viktiga för ryggradsanslutning, vanligtvis distribuerade parallellt med serverrackar, och rymmer switchar, routrar och patchpaneler. Båda segmenten kräver strukturerade layouter och strömförsörjning.

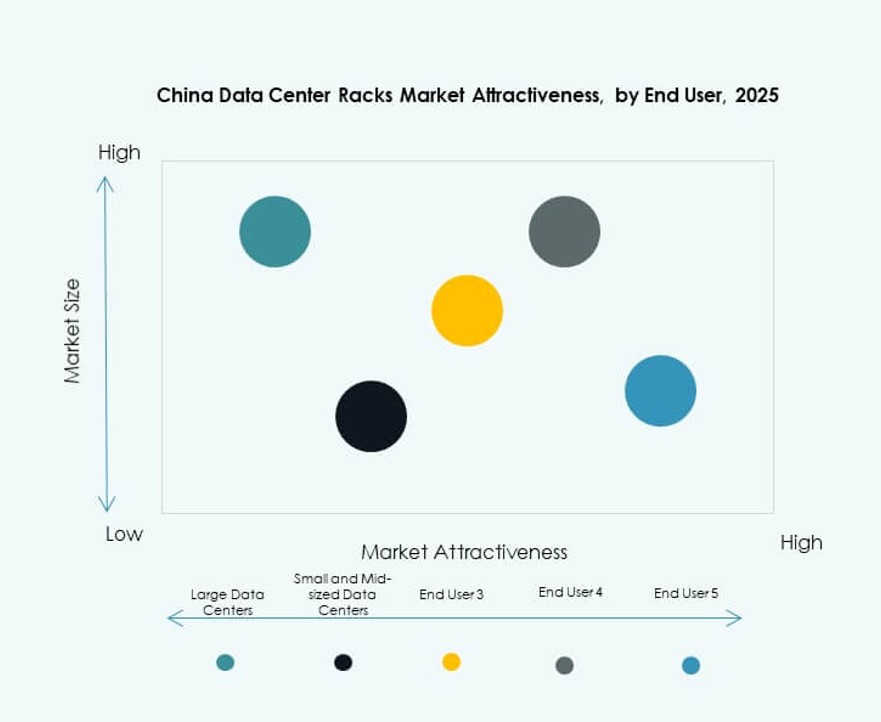

Efter Slutanvändare

Stora datacenter bidrar med majoritetsandelen på Kinas datacenter-rackmarknad. Dessa inkluderar hyperscale- och colocation-anläggningar med högdensitetsrackbehov och komplex ström- och kylintegration. Små och medelstora datacenter betjänar lokaliserade och edge-arbetsbelastningar, och föredrar förmonterade rack för snabbare distribution. Båda segmenten visar ett ökande intresse för smarta rack med integrerad ström och övervakningsmöjligheter.

Efter Vertikal

IT & telekom dominerar Kinas datacenter-rackmarknad på grund av dess omfattande nätverksinfrastruktur och molnutbyggnader. BFSI och statliga & försvarssektorer följer, och kräver mycket säkra, övervakade rackinstallationer. Hälso- och detaljhandeln adopterar modulära rack för digitaliserade patientjournaler och e-handelsverksamhet. Energibolag använder robusta rack i fält- och offshore-applikationer. Segmentet “andra” inkluderar utbildning, tillverkning och logistikindustrier med växande digitaliseringsbehov.

Regionala Insikter

Norra och Östra Kina Leder Rackefterfrågan med Stark Företags- och Hyperscale-tillväxt

Norra Kina, lett av Peking och Tianjin, har cirka 35% marknadsandel på Kinas datacenter-rackmarknad. Dessa områden är värd för stora statliga molninfrastrukturer och telekomnav. Östra Kina, inklusive Shanghai, Jiangsu och Zhejiang, bidrar med cirka 32%, drivet av finans-, tillverknings- och företags-IT-behov. Båda regionerna drar nytta av tät fiberanslutning, avancerade anläggningar och etablerade datacenter-ekosystem. De förblir kärnzonen för högklassiga rackdistributioner.

- Till exempel, i januari 2024, meddelade Alibaba Group utvecklingen av tre nya datacenter över Kina, inklusive Shanghai, med en planerad expansion på totalt 2 miljoner kvadratmeter för att stödja nationella moln- och AI-arbetsbelastningar.

Södra Kina Framträder som en Snabbväxande Zon på Grund av E-handel och AI-expansion

Södra Kina innehar ungefär 18% av marknaden, med Guangdong och Shenzhen i spetsen för tillväxt inom moln, AI och fintech. Nya datacenter byggs med hög rackdensitet och smart strömintegration. Efterfrågan kommer från lokala teknikjättar, exportinriktade företag och digitala startups. Regionens industriella omvandling stöder implementeringen av anpassade rack-system för AI, detaljhandel och videobearbetningsarbetsbelastningar. Det fortsätter att få fart tack vare sin kommersiella dynamik.

- Till exempel har Tencent, Alibaba och Baidu samarbetat under Open Data Center Committee (ODCC) för att samutveckla Scorpio-rackspecifikationer som stöder hyperskaliga implementeringar och högdensitets AI-arbetsbelastningar med effekt över 30 kW per rack.

Västra och centrala Kina bevittnar accelererad racktillväxt från nationella infrastrukturprogram

Regionerna i västra och centrala Kina står för ungefär 15% marknadsandel i Kinas datacenterrackmarknad. Dessa områden är avgörande för nationella projekt som “Eastern Data, Western Computing”, som flyttar arbetsbelastningar till områden som Guizhou och Inre Mongoliet. Lägre mark- och energikostnader möjliggör hyperskaliga investeringar med hög rackkapacitet. Policystimulanser lockar datacenteroperatörer som vill expandera till kostnadseffektiva zoner. Rackmarknaden i dessa regioner förväntas växa i tvåsiffrigt tempo.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal

- Huawei (Zhongxing Cabinets)

- Kstar Cabinets

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Företagsversion (HPE)

- Legrand

- Panduit Corp.

Kinas datacenterrackmarknad är mycket konkurrenskraftig, med globala OEM-tillverkare och inhemska tillverkare som tävlar inom design, densitet och anpassning. Den leds av Vertiv, Schneider Electric och Rittal, som erbjuder integrerade racklösningar för hyperskaliga och modulära implementeringar. Lokala aktörer som Kstar och Zhongxing Cabinets får genomslag genom kostnadseffektiva, prefabricerade alternativ anpassade för regionala arbetsbelastningar. Företag tävlar om innovation, inklusive rackbaserad kylning, strömintegration och smart övervakning. Strategiska partnerskap med molnleverantörer och colocation-företag stöder marknadsexpansion. Aktörer som investerar i kompatibilitet med vätskekylning, snabbare implementeringar och edge-klara format presterar bättre. Anpassad rackdesign och mervärdestjänster differentierar leverantörer i högväxtregioner som södra och västra Kina.

Senaste utvecklingen:

- I november 2025 ingick Foxconn ett partnerskap med OpenAI för att samdesigna och konstruera AI-datacenterrack och relaterade infrastrukturkomponenter. Samarbetet fokuserar på rackdesign, kabeldragning, strömsystem och kylning anpassad för avancerade AI-arbetsbelastningar.

- I augusti 2025 slutförde Vertiv förvärvet av Great Lakes Data Racks & Cabinets, vilket stärker dess portfölj av infrastrukturlösningar. Great Lakes tillför anpassade rackskåp, kabelhanteringssystem och seismiska skåpskapaciteter till Vertivs erbjudanden.