Sammanfattning:

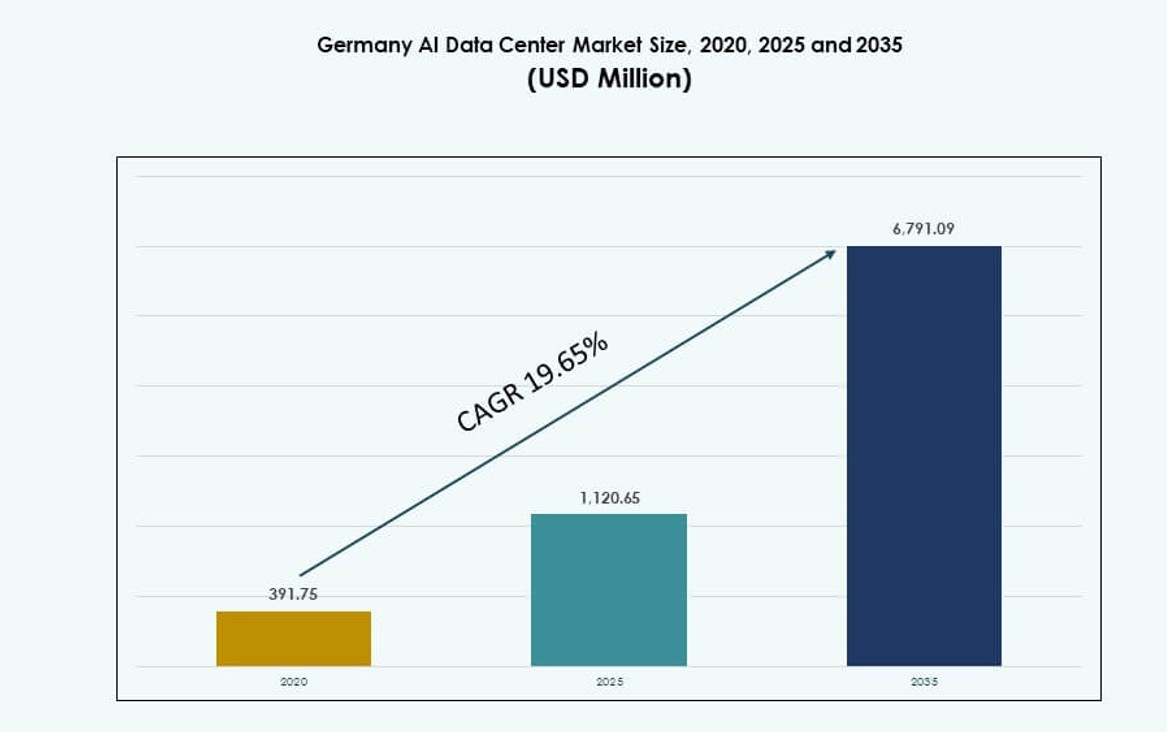

Den tyska AI-datacentermarknaden värderades till 391,75 miljoner USD år 2020 och förväntas nå 1 120,65 miljoner USD år 2025 och 6 791,09 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 19,65% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den tyska AI-datacentermarknaden 2025 |

1 120,65 miljoner USD |

| Tyska AI-datacentermarknaden, CAGR |

19,65% |

| Storlek på den tyska AI-datacentermarknaden 2035 |

6 791,09 miljoner USD |

Marknaden drivs av en ökande efterfrågan på högpresterande AI-beräkningsinfrastruktur inom sektorer som tillverkning, bilindustri och finans. Antagandet av generativ AI, suveräna molnramverk och energieffektiv vätskekylning formar infrastrukturstrategier. Företag investerar i högdensitets-GPU-kluster och digitala tvillingplattformar för att få en konkurrensfördel. AI-datacenter stödjer nu verksamhetskritiska arbetsbelastningar, vilket kräver hög tillförlitlighet och efterlevnad av regler. Tysklands satsning på datasuveränitet överensstämmer med lokala distributionsmodeller. Dessa förändringar skapar långsiktigt värde för investerare som fokuserar på företags AI-acceleration och digital transformation.

Frankfurt fortsätter att leda tack vare sin täta uppkoppling, hyperskaliga molnzoner och företagskundbas. Berlin och München får fart, stödda av AI-forskningsmiljöer och startup-tillväxt. Hamburg, Stuttgart och Düsseldorf visar stadig adoption tack vare industriella AI-applikationer och tillgång till regionala elnät. Distribuerad edge-expansion stödjer också AI-inferens över flera urbana och industriella zoner, vilket stärker Tysklands nationella AI-infrastrukturnätverk.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på högdensitetsberäkning i AI-tränings- och inferensarbetsbelastningar

Den tyska AI-datacentermarknaden drivs av den kraftiga ökningen av efterfrågan på AI-tränings- och inferensinfrastruktur. Företag, forskningsinstitutioner och startups kräver högdensitetsrack och specialiserade GPU-kluster för att bearbeta stora AI-modeller. Datacenter utvecklas för att hantera dessa arbetsbelastningar genom att anta direkt-till-chip vätskekylning och energieffektiva designer. AI-baserade applikationer över sektorer kräver lägre latens och högre beräkningskapacitet. Anläggningsoperatörer omdesignar layouter för termisk effektivitet och arbetsbelastningsprioritering. Innovation inom chiparkitektur ökar ytterligare de beräkningsmässiga kraven. AI-inhemska applikationer som autonom körning, generativt innehåll och bedrägeridetektion kräver täta inferensmodeller. Företag anpassar sina datastrategier för att extrahera mer värde från interna och externa datakällor. Dessa förändringar ökar behovet av specialbyggda AI-redo datacenterekosystem.

- Till exempel levererar NVIDIAs DGX H100-system 32 petaFLOPS av FP8 AI-prestanda per rack med 8 H100 GPU:er och totalt 640 GB GPU-minne.

Accelererande Antagande av Suverän Moln- och AI-Infrastruktur på Grund av Efterlevnadskrav

Efterlevnad av nationella och EU:s dataskyddslagar påverkar infrastrukturbeslut över olika industrier. Suveräna molnmodeller expanderar och kräver lokal AI-infrastruktur som uppfyller säkerhets- och jurisdiktionsstandarder. Tysklands betoning på digital suveränitet, särskilt inom hälso- och sjukvård, finans och offentliga sektorer, driver investeringar i privata och hybrida datacenter. Operatörer implementerar AI-optimerad hårdvara inom nationella gränser för att uppfylla revisions- och dataresidenskrav. Statligt stödda program stimulerar ytterligare lokal AI-beräkningsinfrastruktur. Dessa dynamiker skapar ett AI-redo ekosystem anpassat till GDPR-, BSI- och ISO-standarder. Det stöder innovation inom den privata sektorn inom reglerade ramar. Den tyska AI-datacentermarknaden gynnas av denna strukturerade drivkraft för reglerad beräkningsutbyggnad. Operatörer drar nytta av starkare efterfrågesynlighet och långsiktiga servicekontrakt.

Ökad Integration av AI i Industriella och Automotiva Applikationer över Kärnsektorer

Tysklands industriella bas integrerar alltmer AI i robotik, prediktivt underhåll, automatisering av försörjningskedjan och autonoma mobilitetssystem. Dessa användningsområden genererar massiva volymer av sensordata och kräver realtidsinferencekapacitet. AI-aktiverad kvalitetskontroll, datorseendeinspektion och smarta produktionslinjer skapar efterfrågan på låg-latens datahantering från kant till kärna. AI-datacenter stödjer dessa applikationer med specialiserade kluster, smart lagring och orkestreringsplattformar. Automotiva OEM:er och leverantörer implementerar digitala tvillingar och förstärkningsinlärningsmodeller över produktutveckling. Tillverkningssektorn kräver skalbar infrastruktur för att simulera och optimera komplexa system. Dessa trender framhäver AI-datacentrets roll i Tysklands industriella digitaliseringsplan. Investerare ser dessa utvecklingar som strukturellt stödjande för långsiktig beräkningsbehov.

- Till exempel bearbetar Siemens’ Amberg Electronics Factory 1 miljard datapunkter dagligen över 75,000 sensorer för AI-driven prediktivt underhåll och kvalitetskontroll.

Strategiska Investeringar av Hyperscalers och Operatörer i AI-Redo Infrastruktur

Stora hyperscale-aktörer, inklusive AWS, Google och Microsoft, expanderar sina AI-optimerade datacenter över Tyskland. Deras infrastrukturstrategier fokuserar på energieffektivitet, grön energiförsörjning och högdensitetskapacitet. Dessa anläggningar har vätskekylning, högpresterande tyg och dedikerade zoner för träning av stora modeller. Ekosystemet stöds också av colocation och företagsdatacenter som uppgraderar till AI-specifikationer. Investeringsvolymerna fortsätter att växa på grund av efterfrågan på utveckling av grundmodeller, flerspråkig NLP och säker AI-hosting. Investerare erkänner långsiktiga avkastningar från AI-infrastruktur på grund av dess stabilitet och tekniska barriärer. Den tyska AI-datacentermarknaden speglar en mognande möjlighet driven av strategisk implementering av intelligent, skalbar infrastruktur.

Marknadstrender

Expansion av Vätskekylda Rack och Bakdörrsvärmeväxlare för Termisk Effektivitet

AI-arbetsbelastningar i Tyskland ökar den termiska utgången bortom traditionella luftkylningströsklar. Vätskekylda system och bakdörrsvärmeväxlare vinner mark i nya och ombyggda datacenter. Operatörer investerar i direkt-till-chip vätskekylning för rack som överstiger 40 kW, vilket minskar energislöseri. Dessa system hjälper till att upprätthålla drifttid för GPU-kluster och grundmodellträningsnoder. Kylinnovation är nu en integrerad del av anläggningsdifferentiering. Leverantörer erbjuder modulära, slutna lösningar som är kompatibla med befintliga layouter. Operatörer minskar PUE samtidigt som de stöder ihållande topprestanda. Miljöregler och ESG-mål driver påskyndad adoption. Den tyska AI-datacentermarknaden införlivar termisk innovation för att stödja hållbar AI-beräkningstillväxt.

AI-datacenter som utnyttjar grön energiförsörjning och hållbara designstandarder

Koldioxidneutral infrastruktur blir standard i Tysklands AI-datacenterplan. Operatörer säkrar långsiktiga gröna PPA:er, särskilt från vind- och vattenkrafttillgångar i Bayern och Brandenburg. Nya anläggningar följer LEED- och BREEAM-standarder, integrerar passiv kylning, återanvändning av spillvärme och vattenfria system. AI-kluster arbetar vid högre densiteter, vilket gör strömförsörjning och kylning kritiska för ESG-efterlevnad. Hyperscalers samlokaliserar nu AI-distributioner nära förnybara nät. Investerare utvärderar platsplaner baserat på utsläppsmetrik och regleringsanpassning. Tysklands energiomställning stämmer överens med AI-infrastrukturens behov, vilket skapar konkurrensfördelar för gröna platser. Den tyska AI-datacentermarknaden prioriterar nu hållbar prestanda och leverans med låg koldioxidutsläpp.

Ökad användning av AI-specifika interconnects och minnesarkitekturer för prestandaförbättringar

AI-arbetsbelastningar i Tyskland förlitar sig alltmer på höggenomströmningsinterconnects som NVLink, InfiniBand och PCIe 5.0. Dessa arkitekturer minskar flaskhalsar i multi-GPU-tränings- och inferenspipelines. Minnesbundna modeller drar nytta av delade HBM-staplar och fabric-baserad minnespooling. Datacenter distribuerar rackskaliga system optimerade för modellparallellism och distribuerad inferens. Operatörer väljer GPU:er och acceleratorer baserat på AI-användningsfall, inte bara beräkningsdensitet. Infrastruktur är anpassad för att stödja ramverk som PyTorch, JAX och ONNX Runtime. Prestanda per watt och minnesbandbredd är viktiga KPI:er. Tysklands AI-infrastruktur speglar dessa mikroarkitekturskift. Den tyska AI-datacentermarknaden betonar nu stacknivåoptimering för arbetsbelastningsspecifika förbättringar.

Integration av AI-orienterad DCIM och orkestrering för arbetsbelastningsmedveten drift

AI-specifik arbetsbelastningsorkestrering omformar datacenterhanteringspraxis. Tysklands anläggningar integrerar DCIM-verktyg med arbetsbelastningsmedvetna insikter, termiska kartor och kraftbalanseringsalgoritmer. GPU-kluster kräver dynamisk schemaläggning baserat på modelltyp, latensbudget och kraftmarginal. Orkestreringsplattformar inkluderar nu ML-baserad prognostisering och AI-felförutsägelse. Operatörer distribuerar prediktiva underhållsmoduler kopplade till arbetsbelastningstelemetri. Smarta rack med nodnivåhantering möjliggör detaljerad övervakning. Dessa plattformar hjälper till att minska TCO samtidigt som de upprätthåller maximal beräkningskapacitet. Det förbättrar också SLA-efterlevnad över AI-distributioner. Den tyska AI-datacentermarknaden drar nytta av dessa framsteg inom autonom infrastrukturkontroll.

Marknadsutmaningar

Begränsningar i nätverket, tillståndsförseningar och platsbegränsningar för högdensitets AI-anläggningar

Tysklands AI-datacenter står inför utmaningar med att få tillgång till högkapacitetsnät och säkra mark nära metroområden. Många äldre transformatorstationer saknar kapacitet att stödja campus på över 100 MW. Långa tillståndstider fördröjer marknadsintroduktionen för AI-projekt, särskilt i stadsområden som Frankfurt och Berlin. Miljögranskningar, byggnormer och zonindelningstillstånd fördröjer ofta hyperskaliga utvecklingar. Konkurrerande markanvändning och ESG-regler begränsar platsalternativen. Uppgradering av överföringsinfrastruktur är kapitalintensiv och tidsbunden. Den tyska AI-datacentermarknaden måste navigera dessa strukturella flaskhalsar för att möta beräkningsbehovet. Operatörer minskar risken genom fasade byggen och regional diversifiering.

Brist på talang, säkerhetsproblem och ekosystemfragmentering vid AI-infrastrukturutbyggnad

Marknaden står också inför brist på kvalificerade yrkesverksamma inom AI-infrastruktur, GPU-justering och datacenterautomatisering. Talangbrister fördröjer införandet av AI-redo miljöer och påverkar systemoptimering. Oro kring AI-dataintrång och obehörig åtkomst ökar med modellens känslighet. Operatörer måste upprätthålla strikta åtkomstkontroller och nolltillitssäkerhetshållningar. Fragmentering i plattformsstandarder leder till integrationsproblem mellan AI-ramverk och infrastrukturstackar. Organisationer kämpar med isolerade datapipelines och brist på enhetlig orkestrering. Leverantörslås riskerar att minska flexibiliteten i långsiktig infrastrukturplanering. Den tyska AI-datacentermarknaden måste ta itu med dessa tekniska och operativa hinder för att upprätthålla momentum.

Marknadsmöjligheter

Framväxt av AI-zoner och forskningsstödda beräkningskluster över viktiga innovationsnav

Innovationsdistrikt i Berlin, München och Stuttgart bygger AI-zoner med universitetsstödda beräkningskluster och privat infrastruktur. Dessa zoner attraherar startups, industripartnerskap och gränsöverskridande AI-forskningsprojekt. Den tyska AI-datacentermarknaden drar nytta av lokaliserad beräkning i linje med offentliga och akademiska mål. Operatörer kan samlokalisera med talang- och innovationsnav för att bygga specialiserad, låg-latens AI-infrastruktur.

Ökning av branschspecifik efterfrågan på AI-infrastruktur i reglerade och kritiska sektorer

Sektorer som bilindustri, hälso- och sjukvård och finansiella tjänster investerar i dedikerad AI-infrastruktur för att uppfylla säkerhets- och latensbehov. Detta skapar efterfrågan på mindre, specialbyggda datacenter eller privata AI-moduler i reglerade miljöer. Den tyska AI-datacentermarknaden stöder denna diversifiering med skräddarsydda erbjudanden och modulära utbyggnader.

Marknadssegmentering

Efter typ

Hyperskaliga anläggningar dominerar den tyska AI-datacentermarknaden och står för den största andelen på grund av efterfrågan från globala molnleverantörer och AI-modellträning. Dessa anläggningar stödjer multi-megawattbelastningar, hög GPU-densitet och avancerade kylsystem. Colocation- och företagsdatacenter expanderar AI-kapacitet för att betjäna reglerade arbetsbelastningar. Edge- och mikrodatascenter växer fram för att stödja inferens vid lokala ändpunkter och industriella zoner.

Efter Komponent

Hårdvara leder komponentsegmentet på den tyska AI-datacentermarknaden, drivet av implementeringen av AI-acceleratorer, smarta lagringssystem och högdensitetsrack. Programvara och orkestreringsplattformar växer när operatörer antar AI-specifika verktyg för arbetsbelastningshantering. Tjänster inklusive systemintegration, design och livscykelstöd ökar i betydelse för att effektivt skala AI-infrastruktur.

Efter Implementering

Molnimplementering har den största andelen på grund av hyperskaliga molnregioners expansion och AI-som-en-tjänst-erbjudanden. Hybridmodeller får ökad användning bland finansiella institutioner och industriella aktörer som kräver flexibilitet och kontroll. Lokala implementeringar förblir relevanta i starkt reglerade sektorer som behöver suverän datorkraft och datakontroll. Den tyska AI-datacentermarknaden speglar denna övergång mot flexibla AI-implementeringsarkitekturer.

Efter Applikation

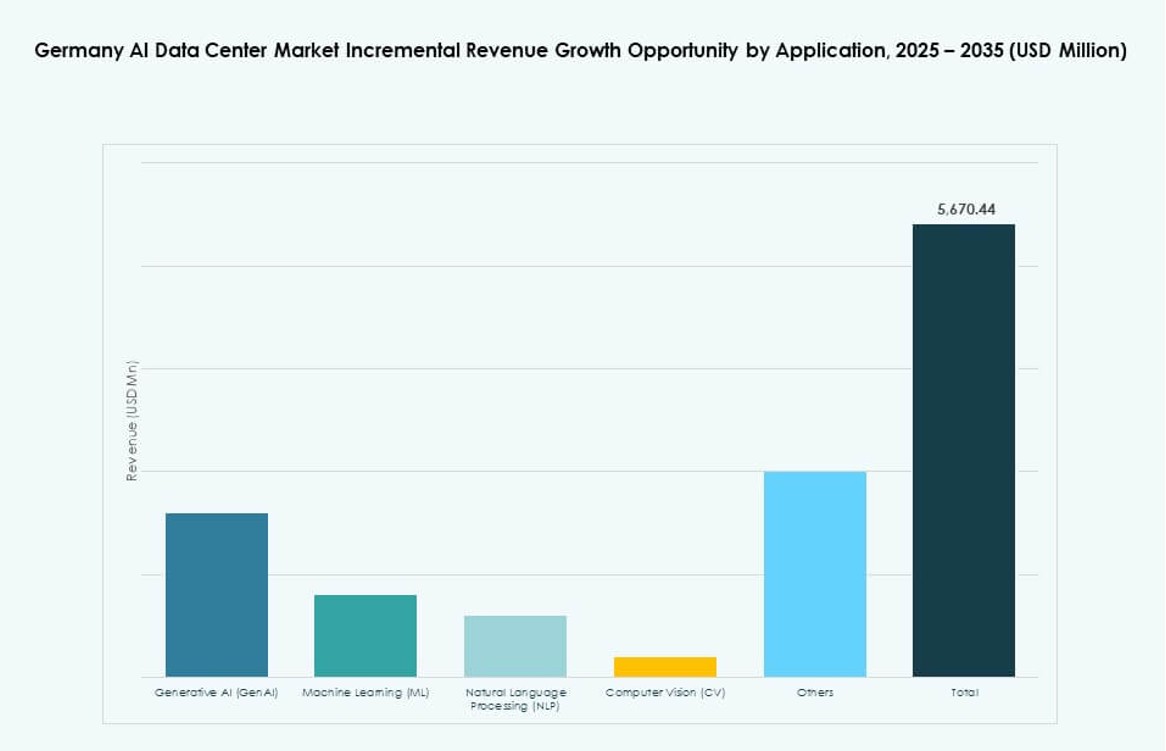

Maskininlärning (ML) är den dominerande applikationen på den tyska AI-datacentermarknaden på grund av utbredd användning inom analys, rekommendationsmotorer och automation. Generativ AI växer snabbt inom kreativa och företagsinnehållsanvändningsområden. Naturlig språkbehandling (NLP) stöder flerspråkiga AI-modeller anpassade för europeiska marknader. Datorseende (CV) möjliggör industriella och hälso- och sjukvårdsanvändningsområden som kräver realtidsinferens.

Efter Vertikal

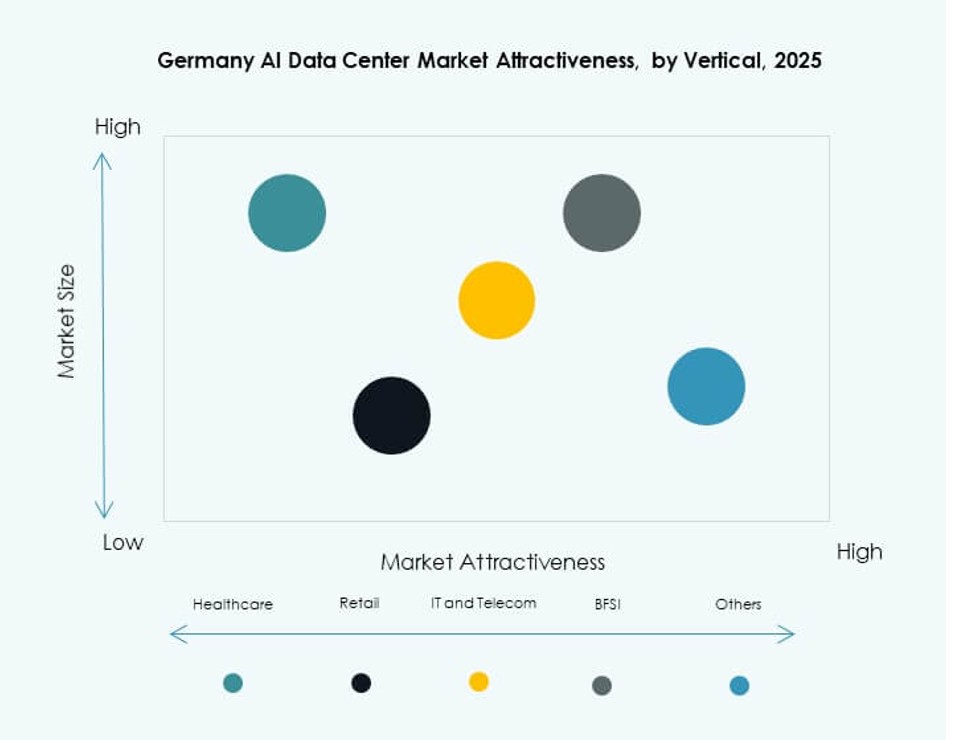

IT- och telekomsegmentet leder den tyska AI-datacentermarknaden på grund av efterfrågan på molntjänster och AI-inhemska arbetsbelastningar. BFSI- och hälso- och sjukvårdssektorerna antar AI för bedrägeridetektion, diagnostik och efterlevnad. Fordons- och tillverkningssegmenten driver datorkraftbehov för simulering och autonomi. Media och underhållning bidrar också, särskilt inom rendering, innehållspersonalisering och syntetiska genereringsarbetsflöden.

Regionala Insikter

Frankfurt Metropolitan Region Dominerar med Över 40% Andel på Grund av Anslutning och Molnzoner

Frankfurt förblir kärnan i den tyska AI-datacentermarknaden och står för över 40% andel. Det är värd för stora molnregioner, fiberanslutningspunkter och finansiella AI-användningsfall. Staden stöder täta datacenterkluster med tillförlitlig nätåtkomst. Operatörer föredrar Frankfurt på grund av dess ekosystemdjup och tillgång till företagskunder. Hög tillgänglighet och låg latenszoner gör det idealiskt för AI-modellträning och inferens. Strömbegränsningar är en oro men hanteras genom stegvisa expansioner.

Berlin och München Framträder som Högväxthubbar Drivna av Startups och Forskningscentra

Berlin och München bidrar gemensamt med över 25% av den tyska AI-datacentermarknaden. Berlin drar nytta av AI-startup-tillväxt, digitala offentliga tjänster och tekniskt ekosystemmognad. München stöder fordons- och industriell AI-forskning med universitets- och företagsamarbete. Båda städerna får offentligt stöd för AI-innovationszoner. Regionerna lockar modulära datacenterimplementeringar och suveräna AI-datorkluster. Deras position stärks av tillgång till talanger och höghastighetsnätverk.

- Till exempel samarbetade T-Systems med NVIDIA år 2025 för att lansera ett suveränt AI-moln designat för EU-kompatibla industriella arbetsbelastningar, med implementering planerad över tyska anläggningar med start 2026.

Stuttgart, Düsseldorf och Hamburg visar stadig adoption stödd av industriella AI-applikationer

Sekundära städer som Stuttgart, Düsseldorf och Hamburg har över 20% sammanlagd andel i den tyska AI-datacentermarknaden. Dessa regioner drar nytta av starka industriella baser och växande AI-efterfrågan inom logistik, tillverkning och mobilitet. Datacenterexpansion stöds av lägre markkostnader och närhet till företag. Operatörer riktar sig mot AI-specifika användningsfall som prediktivt underhåll och digitala tvillingar. Stadig adoption över dessa städer utökar Tysklands distribuerade AI-infrastruktur.

- Till exempel säkrade Vantage Data Centers €720 miljoner finansiering år 2025 för expansioner över tyska platser inklusive anläggningar i Stuttgart-området som stöder 50 MW AI-arbetsbelastningar.

Konkurrensinsikter:

- maincubes

- NORIS Network

- e-shelter

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- Equinix

- Digital Realty Trust

- NVIDIA

Den tyska AI-datacentermarknaden har en dynamisk konkurrensmiljö formad av både globala hyperskalare och regionala operatörer. AWS, Google och Microsoft skalar AI-redo zoner med massiva GPU-kluster, vätskekylning och suveräna molnkontroller. Regionala aktörer som maincubes, NORIS Network och e-shelter riktar sig mot lokal efterfrågan genom samlokalisering och edge-redo infrastruktur. Equinix och Digital Realty erbjuder hybrida AI-implementeringar med starka interkonnektionstjänster. NVIDIA driver beräkningslagret med acceleratorer som är kritiska för GenAI och HPC. Marknaden drar nytta av strategiska partnerskap, datasuveränitetskompatibilitet och högdensitetsinfrastruktur. Den förblir konkurrenskraftig genom energieffektiv design, regulatorisk anpassning och edge AI-expansion över metrozoner.

Senaste utvecklingen:

- I januari 2026 utökade Siemens och NVIDIA sitt strategiska partnerskap för att främja AI-driven industriell automation. Initiativet fokuserar på Siemens’ elektronikfabrik i Erlangen, Tyskland, som nu utrustas med NVIDIAs AI-infrastruktur och Omniverse-plattform.

- I november 2025 tillkännagav Google en investeringsplan på €5,5 miljarder fram till 2029, inklusive ett nytt AI-redo datacenter i Dietzenbach och uppgraderingar av dess anläggning i Hanau för att stödja Vertex AI och Gemini-modeller för tyska företag som Mercedes-Benz.

- I november 2025 samarbetade Deutsche Telekom med Nvidia om ett €1 miljard AI-moln för industriella applikationer, som lanseras i Q1 2026 för att tillhandahålla suverän GPU-åtkomst via T-Systems’ anläggningar.