执行摘要:

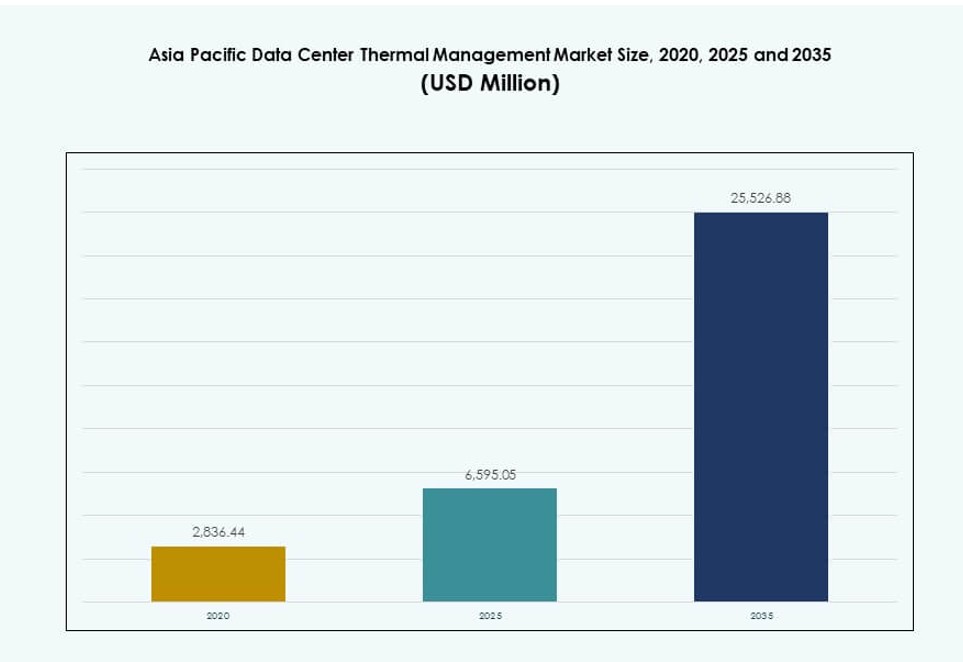

亚太数据中心热管理市场规模在2020年估值为28.3644亿美元,2025年增长至65.9505亿美元,预计到2035年将达到255.2688亿美元,在预测期内的复合年增长率为14.39%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年亚太数据中心热管理市场规模 |

65.9505亿美元 |

| 亚太数据中心热管理市场,复合年增长率 |

14.39% |

| 2035年亚太数据中心热管理市场规模 |

255.2688亿美元 |

对人工智能工作负载、云服务和边缘计算的需求不断增加,推动了热解决方案的创新。运营商采用液体、浸没和混合冷却来管理高密度服务器的热量。智能控制系统和预测性热分析正在改变效率基准。企业将热设计视为运营可靠性和能源优化的核心。可持续发展目标和更严格的效率要求推动了绿色冷却的投资。该市场对专注于超大规模扩展和数字基础设施弹性的投资者具有战略价值。

由于数据中心建设和数字增长迅速,中国、日本和印度在市场份额中领先。包括印度尼西亚、越南和菲律宾在内的东南亚地区由于强劲的云采用和本地政策支持而迅速崛起。韩国和澳大利亚的成熟基础设施和创新中心推动了智能冷却的采用。这种区域多样性塑造了量身定制的热策略,并加速了不同气候区和数字成熟度水平的需求。

市场动态:

市场驱动因素

在该地区主要经济体中超大规模和托管数据中心的发展激增

由于中国、印度、日本和东南亚的超大规模和托管项目增长,亚太数据中心热管理市场正在扩展。AWS、谷歌、微软和阿里巴巴等云巨头继续建设超大规模园区,推动了对高效热基础设施的需求。不断增加的数字工作负载需要在高密度服务器环境中进行精确冷却。运营商需要减少功耗同时保持正常运行时间的热解决方案。托管服务提供商通过模块化、集成的冷却系统更快地扩展。公共和私人投资流入Tier III和IV设施,推动了热创新。这支持了该地区高增长云环境中的弹性服务交付。市场参与者将热管理视为关键任务投资,以确保在热带和温带气候中的一致性能。

- 例如,AWS在其下一代数据中心中引入了先进的混合冷却组件,结合空气和液体冷却,与早期设计相比,在峰值冷却条件下将机械能耗减少了多达46%。

加速AI和高性能工作负载采用推动向先进冷却系统的转变

人工智能和基于GPU的计算的快速部署改变了区域数据中心的热需求。配备AI芯片的密集服务器机架产生更高的热负荷,需要新一代冷却方法。液体冷却和浸没冷却因其性能和效率而受到关注。企业和云公司采用直接到芯片的系统来管理处理器级别的温度。传统的空气冷却系统已无法满足全天候运行的AI模型的需求。热管理供应商推出集成AI的系统,实时调整冷却。亚太数据中心热管理市场以可扩展的高效技术作出响应。基础设施规划者将冷却作为新建和改建项目中的核心指标。战略采用确保长期的可持续性和性能。

能效要求和碳减排目标推动绿色热创新和改造

亚太地区各国实施更严格的能效法规和碳减排目标。运营商投资低PUE(电源使用效率)解决方案以符合可持续性指标。新加坡、韩国和澳大利亚的国家路线图促进与可再生能源相关的冷却系统。现有数据中心部署经济器、自然空气冷却和热存储等改造措施以减少排放。政府补贴和碳信用支持关键IT中心的升级。初创公司推出环保冷却液和被动热排放系统。大型企业采用DCIM工具来跟踪能源浪费并优化气流。亚太数据中心热管理市场通过本地化、生态敏感的系统设计进行适应。企业在提高运营利润的同时满足合规要求,通过降低能源成本。

- 例如,AWS报告其全球数据中心在2023年实现了平均电源使用效率(PUE)为1.15,新的基础设施组件预计将使未来的PUE得分降低至1.08。这反映了通过先进冷却和设计改进在全球范围内取得的显著效率提升。

私募股权和基础设施基金将热效率视为投资决策中的战略差异化因素

热效率在支持数字基础设施的投资者的资产评估中起着核心作用。基金在项目提案中越来越多地要求低PUE基准和可扩展的冷却技术。运营商强调先进的热系统以吸引绿色债券和ESG相关贷款的融资。高效冷却降低运营支出并增加资产的生命周期价值。冷却系统影响托管和超大规模建设的投资回报。与技术公司的战略合作加强了从设计到建造的整合。亚太数据中心热管理市场被视为投资者投资组合中的核心价值杠杆。高效的热策略提高退出估值并吸引全球资本。具有智能冷却的数据中心在竞争激烈的托管市场中获得更高的租赁费率。

市场趋势

集成AI的冷却控制系统通过实时预测自动化改变热管理

热管理系统现在集成了人工智能,以实时预测和控制温度变化。AI驱动的解决方案使用传感器数据优化气流,减少过度冷却,并防止热点。这些系统帮助操作员即时响应工作负载波动。亚太数据中心热管理市场通过自动化风扇速度、冷却液流量和通风口位置的软件平台支持这一转变。AI模型学习热模式,降低能源成本并延长组件寿命。预测控制使动态响应成为可能,而不是静态阈值。数据中心利用机器学习提高能源节约和正常运行时间。操作员依靠热智能来处理多样化的硬件负载和气候条件。

高密度服务器环境中向液冷技术的转变

液冷的采用持续上升,特别是在AI和高性能计算工作负载中。直芯片、后门液体和浸没系统取代了密集机架中效率低下的空气冷却。操作员更喜欢液体系统,因为它们具有更高的热传递效率和紧凑的占地面积。亚太数据中心热管理市场通过冷却板和分配单元的本地化制造支持这一趋势。供应商推出简化改造的模块化系统。企业测试浸没冷却以管理大型语言模型训练产生的热量。液体系统提高了能源效率,同时节省了空间。供应商还集成了冷却液流量和泄漏检测的环境监测,提高了可靠性。

热管理成为新兴地区边缘和微型数据中心设计的核心组件

边缘计算将热管理需求扩展到远程和小规模安装。操作员在电信塔、工厂和智慧城市站点部署微型数据中心。用于边缘环境的热系统必须紧凑、模块化和自我调节。亚太数据中心热管理市场将重点转向具有远程监控功能的边缘就绪冷却单元。解决方案包括无风扇热交换器、相变系统和混合空气-液体设置。边缘操作员需要安静、免维护的系统,以适应空间受限的环境。在波动的室外温度下的弹性至关重要。供应商将热系统与预制边缘模块打包,支持在服务不足市场中的快速部署。

关注具有集成热量和电力监控平台的智能数据中心基础设施

操作员现在需要集成管理系统来跟踪热量、电力和环境性能。DCIM工具将温度、气流、能耗和资产状态合并到一个仪表板中。智能平台帮助团队可视化热点、气流堵塞和能量漂移。亚太数据中心热管理市场看到AI支持的DCIM软件的采用率不断增长。供应商提供预测工具,预测系统压力和冷却需求。集中仪表板支持更快的决策和远程故障排除。这些工具提高了运营效率,降低了热故障的风险。设施集成BMS、DCIM和CFD仿真以规划容量和性能。

市场挑战

在棕地环境中部署先进冷却解决方案的高资本成本和复杂性

液体和浸没冷却等先进冷却系统具有高昂的前期成本。在旧设施中进行改造复杂且劳动密集。运营商面临结构限制、空间限制以及与旧硬件的兼容性问题。从空气冷却系统过渡到混合模型通常会扰乱运营。基于液体的系统还需要专门的管道、传感器和泄漏检测基础设施。这些增加了项目的成本和技术风险。亚太数据中心热管理市场必须在创新与可负担性之间取得平衡。许多运营商在没有明确的投资回报或内部技术技能的情况下犹豫不决。财务限制减缓了采用速度,尤其是在中等和新兴市场中。

缺乏熟练劳动力和区域热技术准备度差异减缓了采用速度

热系统设计和维护需要在流体动力学、控制和数据中心运营方面的专业培训。在整个亚太地区,获得此类熟练专业人员的机会不均衡。在没有强大技术生态系统的国家,高级冷却的采用率仍然较低。较小的运营商依赖进口系统,支持基础设施有限。语言和法规障碍延迟了多个国家的部署。亚太数据中心热管理市场必须通过供应商主导的培训和认证计划来解决技能差距。没有本地知识,冷却系统往往运行不佳,浪费能源。这限制了整个地区热创新的好处。

市场机遇

东南亚云采用和绿色数据中心的崛起创造了对可持续冷却的需求

印度尼西亚、越南、泰国和菲律宾正在成为数据基础设施的关键增长区域。政府推动数字服务、云采用和数据本地化。这些趋势创造了对可持续和高效热系统的需求。亚太数据中心热管理市场可以通过本地化低PUE解决方案来捕捉增长。提供模块化、可扩展和环保冷却单元的供应商将获得强劲需求。绿色建筑认证和能源法规支持这些国家的市场扩张。

与公用事业和市政网络的合作解锁新的热回收和免费冷却模式

亚太地区的几个城市正在探索在区域供热网络中使用数据中心的废热。能够实现热量再利用的冷却系统可以获得政府激励并减少碳足迹。亚太数据中心热管理市场受益于支持无水、与电网集成冷却的公私合作伙伴关系。提供与这些网络兼容系统的供应商将获得战略优势。具有热集成功能的城市数据中心将成为首选投资目标。

市场细分

按数据中心规模

由于超大规模和托管投资的规模,大型数据中心主导亚太数据中心热管理市场。这些设施需要多兆瓦的冷却能力,并采用混合冷却技术。中型中心的采用稳步增长,尤其是来自区域企业和公共云区域的需求。小型数据中心满足本地需求,但面临空间和预算限制。大型数据中心的增长受到超大规模需求和区域政府支持的云计划的推动。

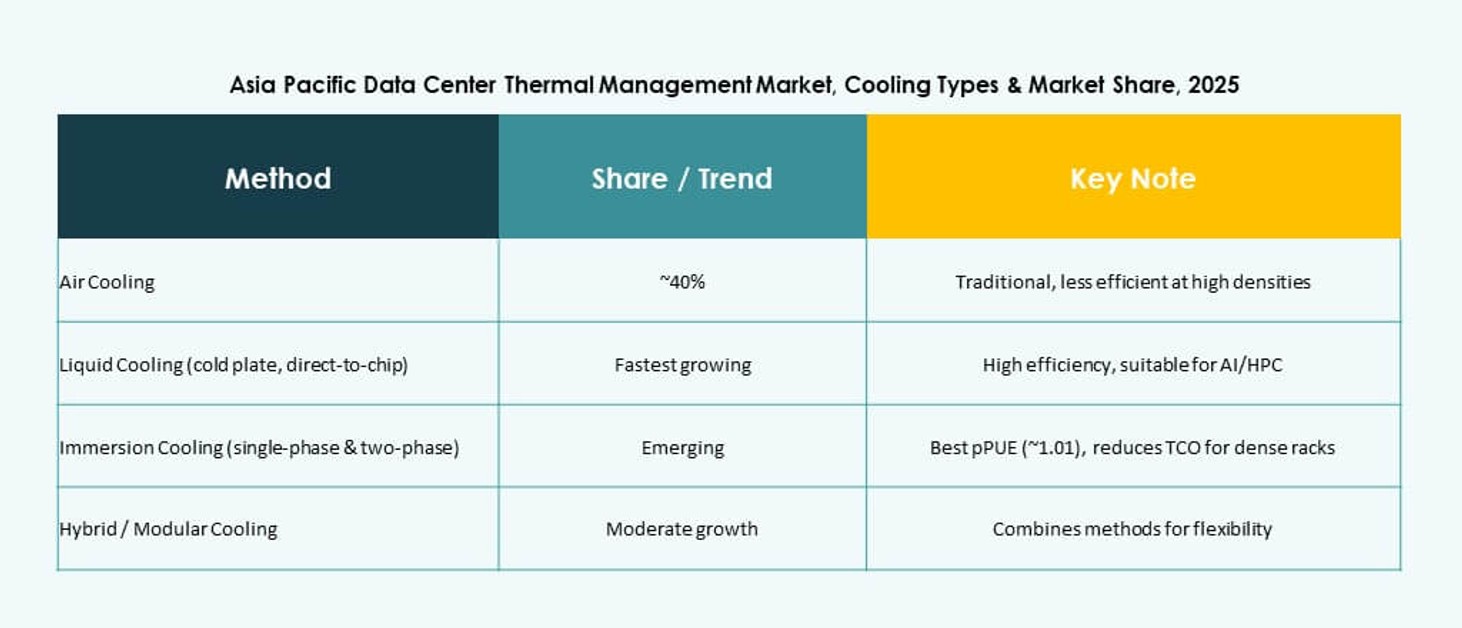

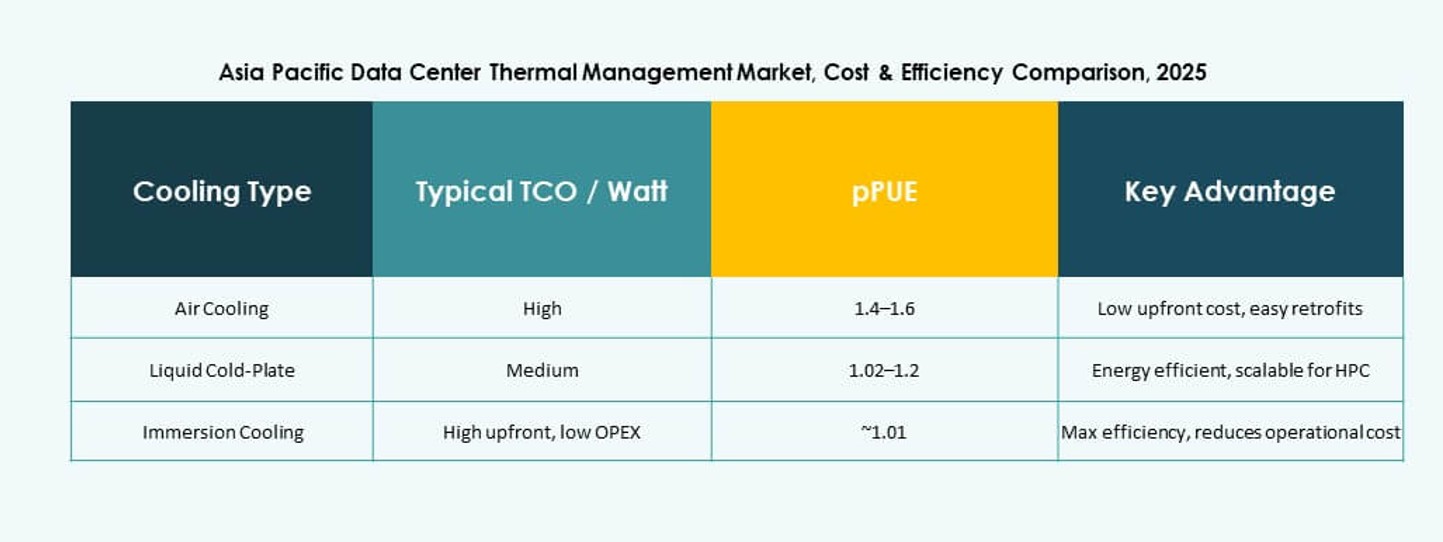

按冷却技术

空气冷却仍然是最常见的,热/冷通道和后门换热器被广泛采用。然而,液体冷却由于在人工智能密集型工作负载中的效率而获得市场份额。直接芯片和浸没方法是高密度机架的首选。结合空气和液体的混合系统在多层部署中正在兴起。相变和热电选项仍然是小众市场,但在紧凑环境中显示出潜力。亚太数据中心热管理市场正向液体主导的未来转变。

按组件

硬件占据最大的市场份额,主要由冷却单元、风扇和管道系统引领。随着人工智能和DCIM工具自动化冷却控制,软件的增长速度更快。随着设施老化的增加,改造、监控和预防性维护等服务也在扩展。运营商投资于服务合同以确保正常运行时间。市场在传统硬件支出和围绕热性能的数字服务增长之间取得平衡。

按硬件

冷却单元和冷水机组占据最大的收入份额。管道和分配系统支持液体冷却的部署。风扇和气流设备仍然是空气冷却设置的关键。换热器在空气和液体系统中都至关重要。模块化和节能硬件需求量大。其他组件如传感器和热板在直接芯片系统中受到关注。

按软件

DCIM仪表板和人工智能优化工具主导软件部分。CFD仿真软件支持高级规划和性能建模。BMS模块将暖通空调、电力和冷却连接成一个统一的系统。供应商专注于预测分析和自动化功能。软件有助于降低能源成本并支持可持续性指标。

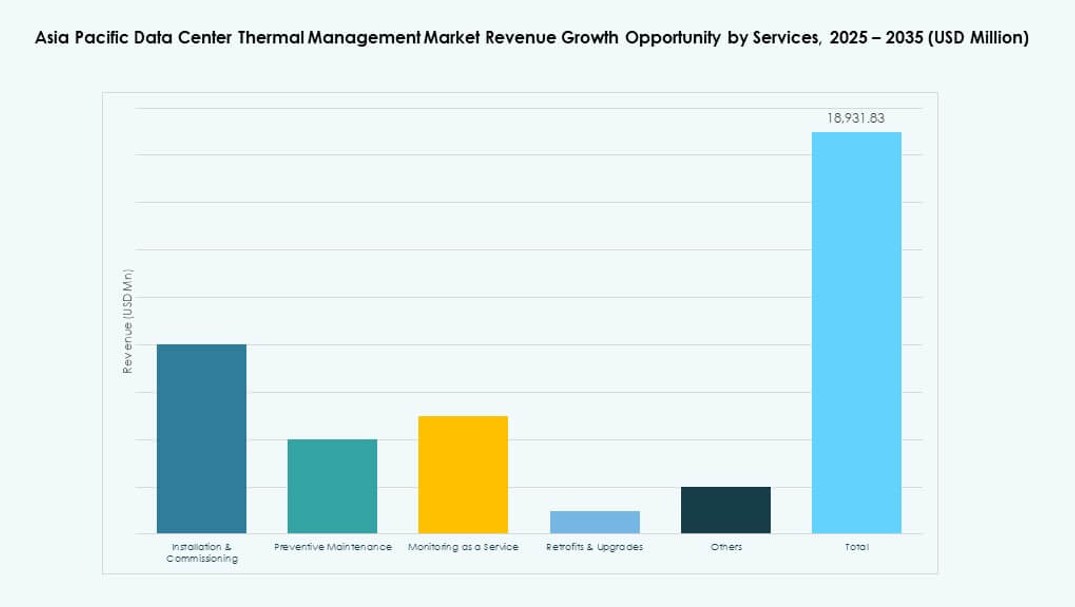

按服务

安装和调试引领服务部分,其次是预防性维护。由于远程站点操作,监控即服务越来越受欢迎。改造服务帮助旧设施采用新的冷却方法。升级确保PUE合规和法规标准。数据中心运营商依赖服务供应商优化长期热效率。

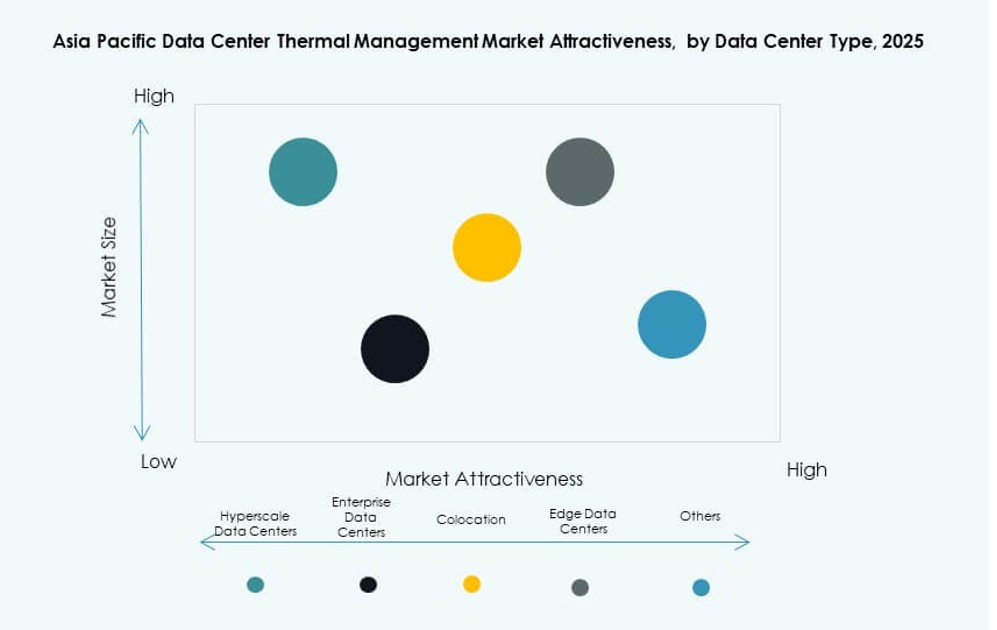

按数据中心类型

由于对高容量和性能的需求,超大规模数据中心主导市场。托管/云服务提供商紧随其后,需要灵活的多租户冷却系统。企业数据中心在受监管行业中保持其存在。边缘/微型数据中心在电信和工业环境中得到越来越多的应用。每种类型都需要根据规模和位置量身定制的热解决方案。

按结构

基于房间的冷却仍然是最常见的,但在新建项目中逐渐让位于基于行和机架的系统。机架式系统为密集机架提供精确冷却。基于行的单元优化模块化舱内的气流。向分布式高密度设置的转变支持结构特定冷却的增长。亚太数据中心热管理市场与这种结构演变保持一致。

区域见解

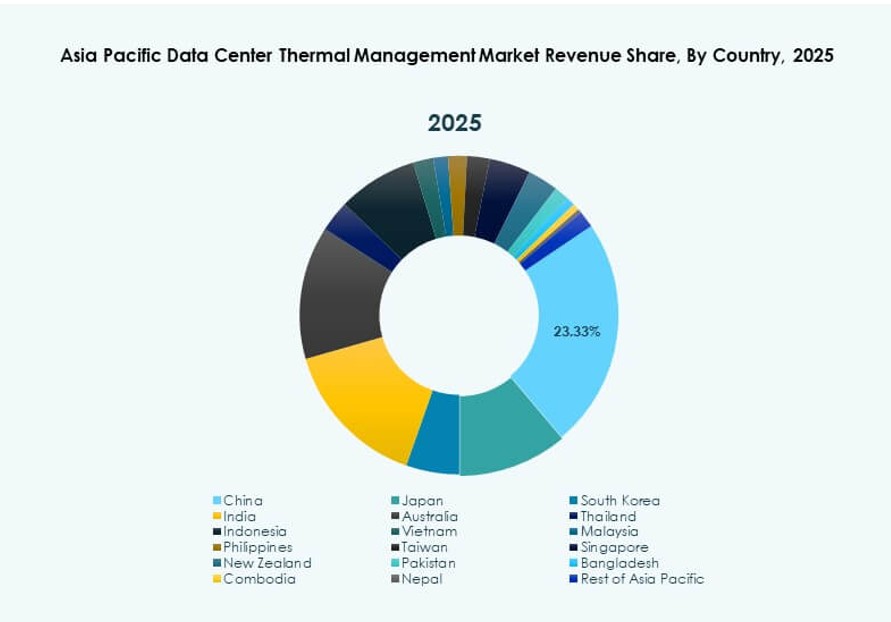

东亚领先,中国、日本和韩国占区域份额的47%以上

东亚主导亚太数据中心热管理市场,受数字化转型、工业AI和强大云基础设施推动。中国以超大规模建设和国家支持的绿色数据区领先。日本在模块化和节能系统方面保持领先地位。韩国在电信支持的数据中心推进智能热自动化。供应商在这些技术驱动国家专注于高效和混合冷却系统。成熟的法规和能源要求进一步提升市场深度。

- 例如,中国的国家绿色数据中心行动计划要求到2025年数据中心的平均电源使用效率降至1.5以下。这一要求推动了在超大规模和企业设施中大规模采用节能冷却系统和先进的热管理技术。

南亚快速增长,印度以23%的区域份额成为关键市场

由于国家数据主权法律、数字包容政策和超大规模扩展,印度在南亚领先。其热带气候使热效率至关重要,推动高效系统的采用。政府举措在印度制造和PLI计划下支持新冷却技术。来自云、金融科技和零售的需求推动了多城市部署。该市场还吸引了对边缘和AI基础设施的外国投资。它为可持续和可扩展的热解决方案提供了长期潜力。

- 例如,AdaniConneX的金奈1号数据中心设计目标是实现电源使用效率低于1.45。该设施反映了印度向支持超大规模和企业工作负载的节能基础设施的转变。

东南亚在云、边缘和绿色基础设施推动下获得18%的份额

东南亚,包括印度尼西亚、新加坡、越南和菲律宾,是增长最快的区域集群。云计算的普及和智慧城市计划推动了对紧凑型、节能热系统的需求。新加坡实施能源使用限制,增加了对超高效制冷的需求。印度尼西亚和越南吸引了与不断增长的数字用户群相关的超大规模投资。市场参与者专注于针对潮湿、热带条件的区域特定制冷。新兴数据中心整合了自由冷却、液体系统和可再生能源耦合。

竞争洞察:

- 施耐德电气

- Vertiv集团公司

- 大金工业株式会社

- 台达电子工业股份有限公司

- 江森自控国际公司

- Airedale国际空调有限公司

- 富士通有限公司

- 华为技术有限公司

- 三菱电机株式会社

- 伊顿公司

亚太数据中心热管理市场的竞争格局显示出强大的全球和区域参与者。公司在产品性能、能源效率和与数字控制的整合方面展开竞争。施耐德电气凭借广泛的产品组合和强大的服务网络处于领先地位。Vertiv专注于模块化制冷和AI驱动的控制,以满足多样化的工作负载。大金和台达推动高效硬件,并在关键市场提供本地支持。江森自控和Airedale为大型企业和工业提供可靠性强的制冷系统。富士通、华为和三菱利用强大的本地存在和数据中心合作伙伴关系。伊顿支持集成电力和制冷协调。公司投资研发以降低电力使用并减少总拥有成本。这种竞争推动了超大规模和企业设施中先进热解决方案的更快采用。

最新发展:

- 2025年11月,LG电子与Flex合作开发亚太地区千兆瓦级AI数据中心的先进热管理解决方案。在此次合作中,LG结合其高性能空气和液体冷却模块,包括CRAC、CRAH、冷水机组和冷却液分配单元,与Flex的液体冷却和IT基础设施一起创建模块化、预制的数据中心解决方案,以应对日益严重的热量挑战。

- 2025年11月,伊顿公司签署了一项最终协议,以95亿美元收购Boyd Thermal,扩大亚太地区高密度数据中心的液体冷却解决方案。

- 2025年8月,大金工业株式会社收购了Dynamic Data Centers Solutions, Inc.(DDC Solutions),以加强AI数据中心制冷产品在亚太热管理市场的机架级空调。