执行摘要:

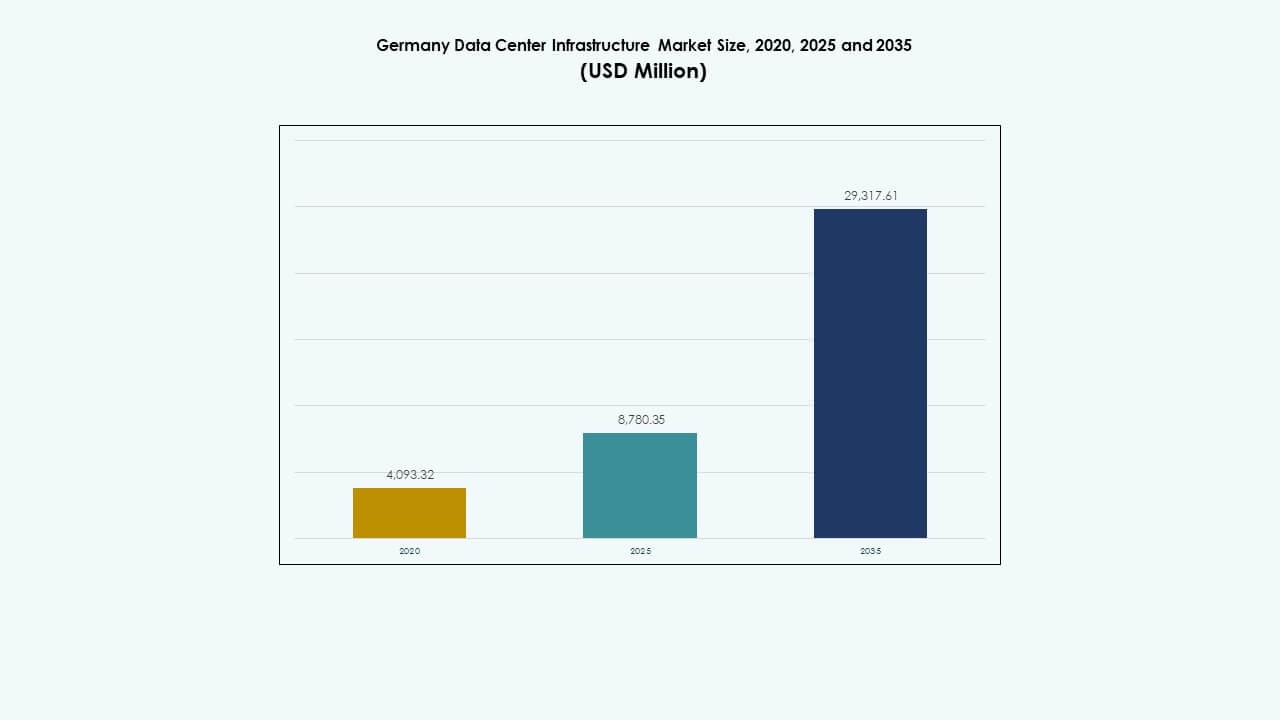

德国数据中心基础设施市场规模从2020年的40.9332亿美元增长到2025年的87.8035亿美元,预计到2035年将达到293.1761亿美元,预测期内的复合年增长率为12.71%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年德国数据中心基础设施市场规模 |

87.8035亿美元 |

| 德国数据中心基础设施市场,复合年增长率 |

12.71% |

| 2035年德国数据中心基础设施市场规模 |

293.1761亿美元 |

对云计算、人工智能和数字化转型计划的强劲需求推动了德国基础设施的扩展。企业投资于先进的冷却、电力和自动化系统,以提高运营效率。对可持续性、可再生能源整合和模块化设计的日益关注增强了市场的竞争力。这吸引了寻求长期稳定和接触欧洲最先进数字经济的投资者。

西德仍然是数据中心发展的中心枢纽,以法兰克福强大的网络互联和金融活动为主导。由于工业数字化和汽车创新,慕尼黑和斯图加特等南部城市迅速扩张。北部和东部地区则因可再生能源和较低的土地成本而成为边缘计算的热点。

市场驱动因素

市场驱动因素

对云和托管服务的需求上升

由于云计算和托管需求的激增,德国数据中心基础设施市场经历了快速增长。企业采用混合和多云模式以提高灵活性和可扩展性。超大规模供应商扩展设施以支持人工智能、大数据和物联网工作负载。企业依赖托管以减少资本支出并确保运营弹性。强大的互联网连接和战略性的欧洲位置吸引了全球云运营商。它受益于支持本地托管的数据主权法规。投资者在扩展容量中看到稳定的回报。市场的数字化推动维持了高基础设施支出。

- 例如,CyrusOne正在法兰克福东部的哈瑙开发其法兰克福V数据中心园区,计划的电力容量为90兆瓦,技术空间约为18,000平方米。首个约9兆瓦的建设阶段计划于2024年第三季度完成,增强了公司在德国超大规模数据中心市场的地位。

向节能和可持续设施的转变

德国数据中心基础设施市场的运营商优先考虑可持续性,以实现能源效率目标。新的数据中心采用先进的冷却和电力优化系统以减少碳排放。可再生能源的采购成为实现政府气候目标的核心重点。供应商部署液体冷却、自然空气系统和热回收技术。环境标准推动现有设施的现代化。绿色认证提升品牌信誉,吸引注重环保的客户。这反映了向可持续工业增长的更广泛推动。持续创新使运营商在降低运营成本的同时保持竞争力。

- 例如,EdgeConneX正在Heusenstamm开发一个57,000平方米的园区,到2027年将建成两个数据中心,通过来自Dietzenbach的新电力线运营100%绿色电力。供应商部署液体冷却、自然空气系统和热回收技术。

采用先进的计算和自动化技术

跨行业的数字化转型推动了AI驱动的自动化在德国数据中心基础设施市场的整合。设施部署预测性维护、自动资源分配和DCIM工具进行实时监控。机器学习提高了工作负载效率和电力管理。边缘计算支持智能城市和行业中的低延迟应用。运营商投资于高性能服务器以应对AI和GPU密集型工作负载。智能冷却系统确保在密度上升时的可靠性。这提高了运营透明度并减少了停机时间。自主基础设施的兴起加强了服务交付和长期盈利能力。

战略投资和工业数字化倡议

德国的工业基础通过对IT基础设施的重大投资加速现代化。汽车、制造和金融行业依赖于安全且可扩展的数据中心。政府的数字战略和资助计划鼓励基础设施扩展。由于稳定的法规和强大的连接性,外国投资者发现了强有力的激励措施。技术和能源供应商之间的战略联盟增强了可再生能源的整合。这推动了欧洲数据生态系统的区域竞争力。像法兰克福和柏林这样的城市中心演变为创新中心。长期政策支持确保了强大的投资者信心和行业增长。

市场趋势

市场趋势

AI就绪和高密度数据中心的兴起

AI工作负载通过对高密度配置的需求重塑了德国数据中心基础设施市场。设施整合液体冷却和节能架构以处理GPU集群。AI模型训练和大规模模拟增加了机架电力需求。运营商专注于可扩展设计以实现灵活部署。机器学习优化工具监控负载平衡和热效率。新的数据中心采用模块化扩展策略。这加强了市场在整个欧洲的竞争力。向AI优化基础设施的演变定义了下一阶段的增长。

可再生电力和循环能源系统的整合

能源转型政策加速了德国数据中心基础设施市场的可再生能源采用。运营商与公用事业公司合作,确保长期绿色电力购买协议。现场太阳能和风能发电补充电网供应。废热回收支持区域供热网络。设施重新设计能源流动以实现碳中和运营。循环冷却解决方案最大限度地减少水的使用和能源损失。这增强了环境韧性,并符合欧盟的可持续发展要求。拥有强大能源管理实践的公司更受客户青睐。

边缘和分布式计算基础设施的扩展

边缘计算重塑了德国技术领域的数据分配。物联网的普及推动了小型和模块化数据中心更接近终端用户。智能工厂、自动驾驶汽车和实时分析需要低延迟处理。区域边缘枢纽将国家连接扩展到传统大都市区域之外。运营商使用模块化设计在工业区快速部署。它支持工业4.0所需的去中心化数字生态系统。这一转变改善了对延迟敏感应用的性能。分布式网络的增长提高了国家数据的韧性。

超大规模和混合IT模型的日益重要角色

全球超大规模运营商在法兰克福、柏林和慕尼黑扩展足迹。德国数据中心基础设施市场受益于对混合IT解决方案的需求。企业寻求在本地控制和云可扩展性之间取得平衡。超大规模运营商投资于新的园区,用于AI、云存储和SaaS平台。运营商中立的互联互通实现了多租户的灵活性。数据本地化法律增强了对国内基础设施的信任。这促进了托管和管理服务领域的稳定收入增长。与电信5G基础设施的整合增强了数字覆盖范围。

市场挑战

高能源成本和电力供应限制

德国数据中心基础设施市场面临电价上涨影响运营利润的挑战。对电网的依赖在高需求时期造成压力。运营商在区域短缺中难以确保稳定的能源供应。向可再生能源的过渡增加了长期合同的复杂性。城市电力限制延迟了新的超大规模开发。AI工作负载的需求增加加剧了现有容量的压力。这推动了对替代能源存储解决方案的投资。能源管理仍然是可持续扩展的关键障碍。

监管复杂性和建设瓶颈

严格的环境法规延缓了项目审批时间。城市规划规则为大规模建设增加了挑战。主要枢纽周围的土地稀缺增加了项目成本。运营商在噪音、排放和分区限制下遇到许可延误。遵守欧盟指令需要大量的文件和审计。对工业扩张的地方反对有时限制了选址。这为开发商创造了一个分散的监管环境。平衡增长与合规仍然是投资者面临的持续障碍。

市场机会

市场机会

绿色和模块化基础设施的投资增长

德国数据中心基础设施市场为模块化和节能设计提供了机会。企业优先考虑可持续性和可扩展性,以实现数字化目标。模块化数据中心能够在二级城市更快部署。可再生能源整合增强了长期成本效率。公用事业和数据运营商之间的合作创造了绿色生态系统。它吸引了寻求稳定、环保投资组合的机构投资者。先进的自动化和DCIM软件提高了运营可靠性。可持续设计的采用拓宽了新的收入渠道。

来自AI、云和物联网生态系统的需求增加

AI驱动的行业加速了德国的基础设施需求。企业采用AI就绪平台用于制造、物流和研究。物联网和连接设备的兴起推动了边缘数据中心的需求。公共和私营部门的云迁移扩大了总容量。政府的数字化举措扩大了市场机会。它推动了超大规模企业与区域供应商之间的合作。强大的网络连接和网络安全支持跨行业整合。数据密集型生态系统的增长确保了长期投资吸引力。

市场细分

按基础设施类型

德国数据中心基础设施市场由IT和网络基础设施主导,其次是电气和机械系统。对强大服务器、网络和存储系统的需求推动了持续投资。电气和冷却组件确保超大规模环境的正常运行可靠性。土木和建筑结构专注于模块化施工效率。边缘设施的增长支持可扩展部署。它受益于云服务采用的扩大。各个领域的自动化提升了性能和可持续性。

按电气基础设施

不间断电源(UPS)系统在电气基础设施中占据最大份额。对电力可靠性的强烈重视推动了其在托管和企业设施中的采用。由于能源转型目标,电池储能系统(BESS)势头强劲。PDU和开关设备增强了容错能力和负载分配。它确保了电网不稳定期间的最小停机时间。先进的电力监控改善了资产管理。不断增长的可再生能源整合加强了可持续电力交付。电气创新对于运营连续性至关重要。

按机械基础设施

冷却单元和冷水机组主导了机械基础设施投资。CRAC和CRAH系统在大规模部署中仍是标准配置。由于密集的AI和GPU工作负载,液冷的采用率上升。封闭系统提高了热效率并降低了电力成本。泵和管道系统支持灵活的热管理。它确保了高密度机架的高效温度控制。节能的机械设计减少了碳足迹。持续的创新支持绿色认证合规。

土木/结构与建筑

上部结构和模块化建筑系统引领土木基础设施设计。钢结构和混凝土框架为大型校园提供耐久性。架空地板和悬挂天花板提高了气流效率。预制模块减少了施工时间和成本。建筑外壳集成了保温和防火功能以确保安全。它支持分阶段扩展项目的灵活性。土木升级提高了抗震稳定性和运营弹性。可持续材料改善了新建项目的环境性能。

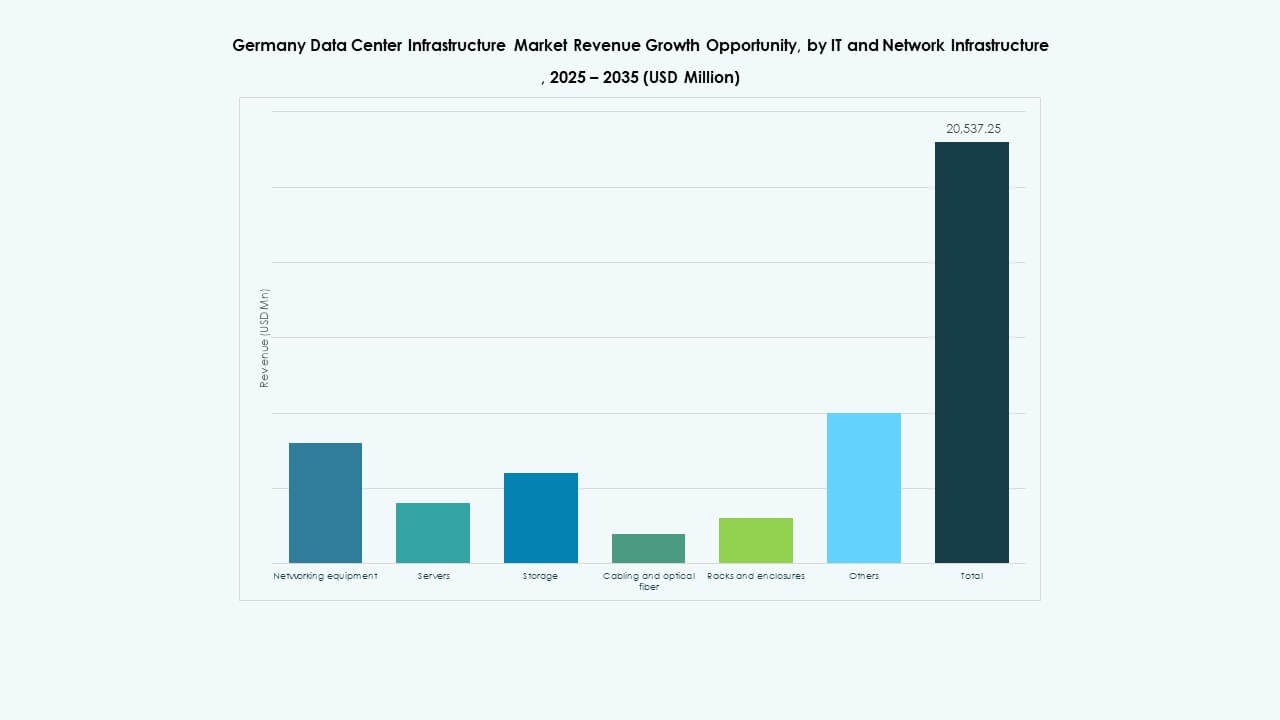

信息技术与网络基础设施

服务器和网络设备是核心投资领域。高性能服务器为人工智能和分析工作负载提供动力。存储系统扩展以处理不断增长的非结构化数据量。光纤布线和机架改善了连接性和空间优化。它提高了处理速度和数据中心间的通信。云和边缘应用加速了基础设施升级。可扩展的IT框架确保未来的准备。强大的供应商合作关系维持供应稳定。

按数据中心类型

由于人工智能和云的采用增加,超大规模数据中心占据主导地位。托管中心紧随其后,企业需求强劲。边缘设施迅速扩展以支持实时应用。企业和模块化中心满足定制的私人网络需求。它支持国家数字战略和工业自动化。法兰克福日益增长的超大规模存在推动了基础设施创新。较小的边缘设置加强了次级城市的覆盖。市场多元化支持了全国平衡增长。

按交付模式

设计-建造和交钥匙模式引领施工策略。综合EPC服务缩短了项目交付时间。改造和升级解决方案延长了现有站点的使用寿命。模块化工厂制造单元因快速扩展的需求而增加。它支持多个区域的敏捷部署。施工管理确保了精确性和合规性。混合交付方法降低了运营风险。投资者对效率的日益关注加强了交付创新。

按等级类型

第3级数据中心占据多数份额,提供高冗余和正常运行时间。第4级设施因需要容错的关键任务行业而增加。第1级和第2级中心满足小型企业和边缘部署的需求。它确保了不同可靠性水平的多样化服务。对高级正常运行时间认证的需求推动了现代化。运营商在成本和性能之间取得平衡以优化投资。等级框架增强了客户信任和基础设施信誉。

区域见解

区域见解

德国西部:核心数据中心集群

西德在德国数据中心基础设施市场中占据超过45%的份额。法兰克福作为一个重要的欧洲互联枢纽领先。强大的光纤连接和靠近金融机构吸引了超大规模运营商。杜塞尔多夫和科隆支持企业托管的增长。该地区受益于充足的电力和网络冗余。它仍然是国家数据托管的支柱。工业数字化举措进一步加强了其基础设施领导地位。

南德:扩展的技术和工业基础

南德,包括慕尼黑和斯图加特,正在成为企业数据中心的一个增长中心。汽车和制造业对高性能计算的需求很高。研究机构推动了对人工智能就绪基础设施的投资。节能设施整合了来自区域电网的可再生能源。它利用先进的物流和工业能力。扩展支持全国范围内的平衡覆盖。增长与区域创新和工业4.0项目保持一致。

- 例如,在斯图加特,AtlasEdge于2025年中期开设了一个完全由可再生能源供电的20兆瓦(MW)数据中心。该设施占地约10,000平方米,支持汽车和制造业的高性能计算需求,并获得了ISO 50001和EN 50600等节能标准认证。此示例通过官方行业新闻和AtlasEdge公告得到验证。

北德和东德:新兴的边缘和绿色发展

北部和东部地区通过边缘和绿色数据中心项目获得了关注。柏林以初创企业驱动的部署为基础,云采用率不断增长。汉堡和莱比锡由于土地和能源的可负担性吸引了模块化安装。可再生能源的能力增强了沿海枢纽的吸引力。它支持向可持续和分散网络的扩展。区域设施的兴起增强了德国的数字包容性。

- 例如,柏林继续吸引由初创企业推动的边缘数据中心项目,以支持本地化的数字服务。在汉堡,Penta Infra 启用了一个占地约 2,500 平方米、功率为 4.4 兆瓦的设施,设计采用了太阳能集成外墙和天然制冷剂冷却系统。这些发展突显了德国在主要城市向节能和模块化数据基础设施的转变。

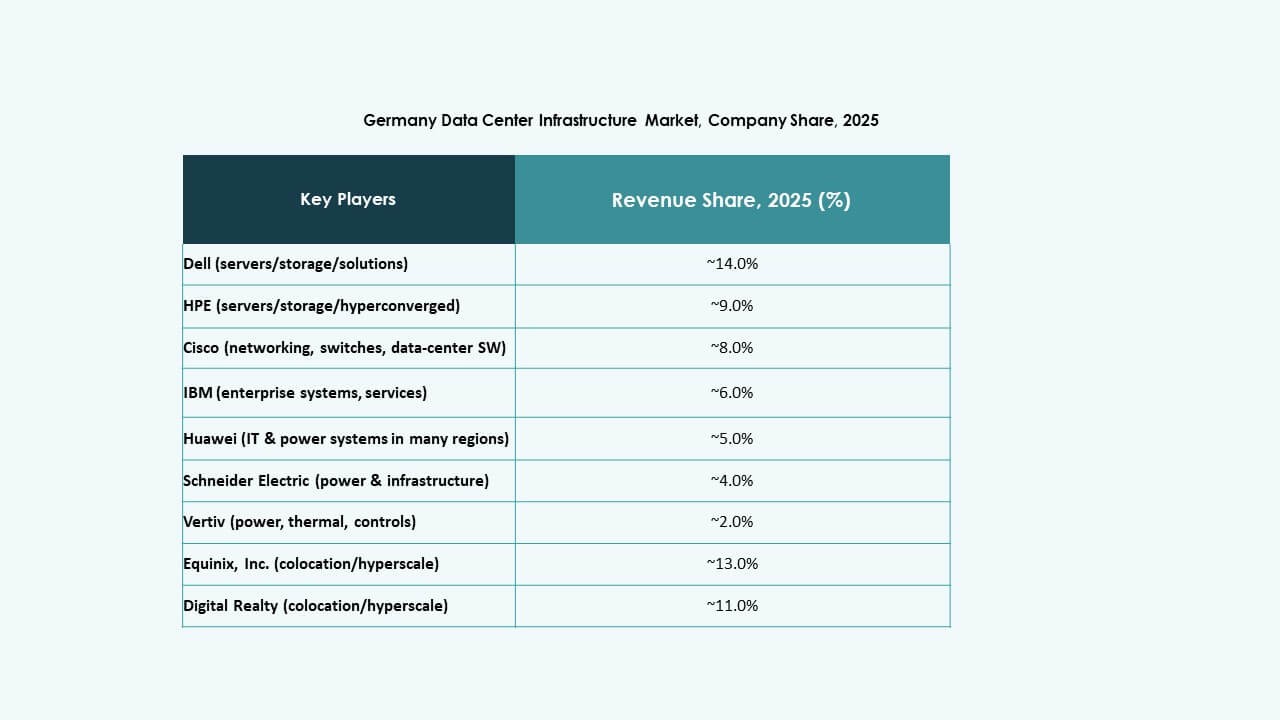

竞争洞察:

- 施耐德电气 SE

- Vertiv 集团公司

- ABB 有限公司

- 戴尔公司

- 惠普企业(HPE)

- 思科系统公司

- 富士通有限公司

- NTT 全球数据中心(NTT)

- 数字房地产信托公司

- Equinix 公司

施耐德电气、Vertiv、ABB、戴尔和惠普企业等主要公司主导核心基础设施供应,提供电力、冷却、机架和服务器。思科和富士通等网络专家提供支持现代部署的关键交换机和网络设备。在设施方面,NTT、数字房地产和Equinix等全球运营商推动德国的托管和超大规模业务。公司在节能电力系统、模块化建设和IT硬件方面的投资保持高水平,以支持AI和云工作负载。这加剧了竞争,推动价格下降,同时扩大了服务范围。多样化的基础设施供应商和数据中心运营商组合创造了一个奖励效率、可扩展性和可靠性的竞争环境。这个环境吸引了寻求稳定回报和大规模增长潜力的投资者。

近期发展:

- 2025年11月,谷歌公布了一项针对德国的55亿欧元重大投资计划,将延续至2029年。这一重大资本承诺旨在扩展数据中心基础设施、AI能力以及多个德国城市的办公设施。该投资强调了谷歌加强欧洲数字基础设施和推进AI驱动技术整合的承诺。

- 2025年5月,NTT DATA通过在法兰克福购买土地以开发其在该地区的第五个数据中心站点,扩大了其在德国数据中心基础设施市场的影响力。这个新设施预计将增加80兆瓦的IT容量,加强法兰克福作为支持超大规模企业和企业的高容量、安全基础设施的关键位置的角色。

- 2025年5月,Portus宣布在德国慕尼黑建设一个新的5.5兆瓦数据中心,作为其在DACH地区增长战略的一部分。这一发展紧随Arcus基础设施合作伙伴收购Internet Port Hamburg并整合到Portus之后,旨在满足对可持续、高性能和低延迟IT基础设施日益增长的需求。

- 2024年3月,NTT DATA通过在柏林附近收购一块10.8公顷的土地以支持计划中的两个新数据中心的96兆瓦容量,进一步加强了其在该地区的存在。这一发展标志着NTT在更广泛的EMEA地区的第三个数据中心园区,并表明对德国一级和二级市场的持续投资。