Zusammenfassung:

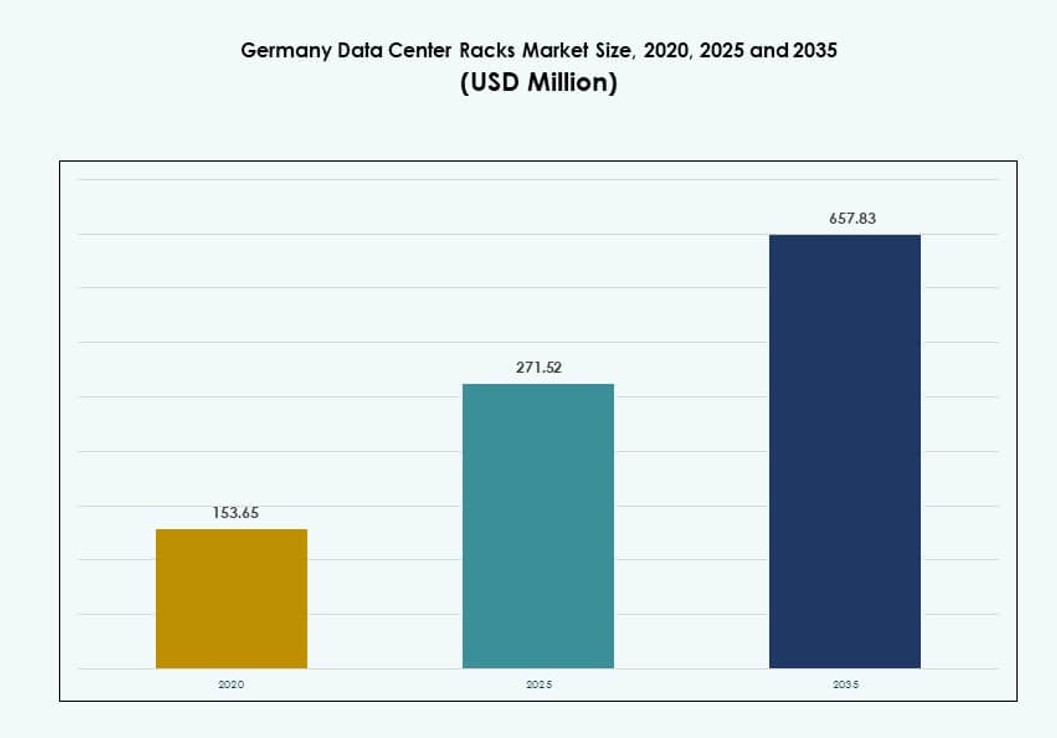

Der Markt für Rechenzentrumsracks in Deutschland wurde 2020 mit 153,65 Millionen USD bewertet und soll bis 2025 auf 271,52 Millionen USD und bis 2035 auf 657,83 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 9,18 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks in Deutschland 2025 |

271,52 Millionen USD |

| Markt für Rechenzentrumsracks in Deutschland, CAGR |

9,18 % |

| Marktgröße für Rechenzentrumsracks in Deutschland 2035 |

657,83 Millionen USD |

Starkes Wachstum bei hochdichten Computing-, KI-Workloads und cloud-nativen Implementierungen verändert die Nachfrage nach Racksystemen in deutschen Rechenzentren. Unternehmen wechseln zu modularen, intelligenten Rack-Designs mit integrierten Kühl- und Stromüberwachungsfunktionen. Der Anstieg von flüssigkeitsgekühlten Systemen und Edge-Implementierungen beschleunigt die Innovation in der Rack-Herstellung. Betreiber benötigen skalierbare Lösungen, die verschiedene Anwendungen unterstützen, von Colocation bis hin zu Regierungs-Clouds. Der Markt hat strategischen Wert für Investoren, die auf digitale Infrastruktur und ESG-ausgerichtete Technologien im sich entwickelnden IT-Landschaft Deutschlands abzielen.

Frankfurt führt bei der Implementierung aufgrund seiner dichten Konzentration von Hyperscale- und Colocation-Einrichtungen mit starker Interkonnektivität. Berlin und München folgen als schnell wachsende Zonen, unterstützt durch öffentliche Digitalprojekte und die Einführung von Unternehmens-Clouds. Aufstrebende Städte wie Hamburg und Leipzig gewinnen mit neuen Datenparks und Edge-Computing-Bedürfnissen an Bedeutung. Die regionale Expansion spiegelt den dezentralen Dateninfrastrukturansatz des Landes und die Integration des industriellen IoT wider.

Marktdynamik:

Markttreiber

Anstieg bei hochdichtem Computing treibt die Nachfrage nach fortschrittlichen Rack-Lösungen an

Der Markt für Rechenzentrumsracks in Deutschland profitiert von der schnellen Expansion des hochdichten Computings. Unternehmen, die KI- und HPC-Workloads einsetzen, suchen nach Racks, die über 30 kW pro Schrank unterstützen. Die Rack-Architektur umfasst jetzt flüssigkeitsgekühlte Designs und integrierte Stromverteilungseinheiten (PDUs). Die Gerätedichte zwingt Anbieter dazu, skalierbare und hitzebeständige Gehäuse anzubieten. Der Bedarf an schneller Bereitstellung begünstigt modulare Racks mit vorgefertigten Konfigurationen. Colocation-Anbieter bevorzugen kundenspezifische Rack-Setups, die auf die Workloads der Mieter zugeschnitten sind. Hyperscale-Betreiber in Frankfurt, Berlin und Hamburg treiben die Volumennachfrage an. Der Markt ermöglicht es Rechenzentren, die Betriebszeit und Effizienz unter anspruchsvollen Lasten aufrechtzuerhalten. Es dient als Kernkomponente der Planung von Einrichtungen der nächsten Generation.

Von der Regierung geführte Digitalisierungsprogramme unterstützen strategische Investitionen in die Dateninfrastruktur

Die digitale Transformation des öffentlichen Sektors steigert die Nachfrage nach Racks in bundesweiten und lokalen Datenzentren. Initiativen wie die „Digitale Strategie 2025“ Deutschlands erfordern erweiterte IT-Kapazitäten. Ministerien, Universitäten und öffentliche Cloud-Zonen verlassen sich auf widerstandsfähige Racksysteme zur Skalierung der Recheninfrastruktur. Die Konsolidierung der IT der Regierung treibt die Beschaffung standardisierter Schrankkonfigurationen voran. Der Markt für Rechenzentrumsracks in Deutschland wächst im Einklang mit öffentlichen Investitionen in sichere Cloud- und KI-Labore. Racks mit integriertem Kabelmanagement, Fernüberwachung und Brandschutz werden zunehmend bevorzugt. Sie unterstützen das zentrale Management öffentlicher Datensätze und Analysen. Investoren stimmen ihre Finanzierungsstrategien mit diesen staatlich unterstützten Programmen ab. Der Markt bleibt ein Rückgrat der nationalen Planung zur digitalen Resilienz.

Cloud-native Adoption verändert Rack-Konfigurationen in Unternehmensrechenzentren

Die Einführung cloud-nativer Infrastrukturen durch private Unternehmen verändert die traditionellen Rack-Anforderungen. Unternehmen bauen hybride Architekturen, die lokale und cloudbasierte Workloads kombinieren. Sie entscheiden sich für Racks, die mit GPU-Servern, Edge-Geräten und softwaredefinierten Speicherarrays kompatibel sind. Der Wechsel zu hochverfügbaren und containerisierten Umgebungen beeinflusst die Rack-Topologie. Individuelles Luftstrommanagement und Redundanzfunktionen gewinnen an Bedeutung. Der Markt für Rechenzentrumsracks in Deutschland erleichtert den nahtlosen Übergang für cloud-wechselnde Unternehmen. Er unterstützt Unternehmen bei der Wahrung der Datensouveränität und der Kontrolle über die Latenz. Rack-Anbieter passen Konfigurationen an DevOps-Workflows und Workload-Vielfalt an. Das Segment gewinnt an Zugkraft bei mittelständischen Unternehmen, die ihre digitale Reife verbessern.

- Zum Beispiel betreibt die Deutsche Telekom-Tochter T-Systems ein hochsicheres TwinCore-Rechenzentrum in Magdeburg, das mit ihrem Biere-Campus gekoppelt ist und SAP HANA-Workloads im Rahmen ihrer Future Cloud Infrastructure unterstützt. Die Einrichtung nutzt Intel Xeon Scalable-Plattformen und containerisierte Bereitstellungen, um Unternehmens-Cloud-Migrationen, einschließlich RISE with SAP, zu verwalten.

Steigende Edge-Bereitstellung in Industriegebieten erweitert Rack-Installationen über Metropolen hinaus

Edge Computing gewinnt in Deutschlands Logistik-, Automobil- und Energiesektoren an Bedeutung. Industriegebiete und intelligente Fertigungshubs setzen Mikro-Rechenzentren mit kompakten Racksystemen ein. Diese Installationen erfordern Racks, die raue Umgebungen, geringere Leistungsanforderungen und modulare Erweiterungen unterstützen. Dies erweitert die Rack-Durchdringung über Metropolen hinaus in Tier-2- und Tier-3-Regionen. Der Markt für Rechenzentrumsracks in Deutschland spielt eine Schlüsselrolle bei der Ermöglichung lokaler Verarbeitung für Industrie 4.0-Anwendungsfälle. Racks, die in Fabrikhallen oder in der Nähe von IoT-Sensorknoten eingebettet sind, benötigen vibrationsresistente Gehäuse. Diese Nachfrage schafft neue Einnahmequellen für Anbieter, die robuste und platzsparende Rack-Designs anbieten. Dies stimmt mit dezentralen Infrastrukturanforderungen in den Bereichen Energie, Transport und Versorgungsunternehmen überein.

- Zum Beispiel betreibt Bosch Edge-Racksysteme in seinen Reutlinger Fabriken im Rahmen seiner Industrie 4.0-Strategie, die hochvolumige IoT-Workloads unterstützen. Diese modularen Racks sind für raue Umgebungen ausgelegt und ermöglichen die lokale Verarbeitung für fortschrittliche Fertigung und Sensordatenanalysen.

Markttrends

Integration von Direct Liquid Cooling Rack-Systemen in KI-zentrierten Datenzentren

Die Integration von direkter Flüssigkeitskühlung (DLC) nimmt in AI-fokussierten Rechenzentrumsprojekten zu. Betreiber müssen die thermischen Lasten von GPU-Clustern und dichten Blade-Servern verwalten. Racks werden jetzt mit integrierter DLC-Unterstützung für CPUs und GPUs geliefert und ersetzen traditionelle Luftstromsysteme. DLC hilft, die Energieeffizienz (PUE) zu senken und die Lebensdauer der Geräte zu verlängern. Anbieter bieten versiegelte Racks mit Kaltplatten und Wärmetauschern an der Rückseite an. Der Markt für Rechenzentrumsracks in Deutschland verzeichnet eine starke Nachfrage nach solchen Systemen in AI-Labors und Forschungscampus. Dies spiegelt den Wandel von generischer zu arbeitslastoptimierter Rack-Infrastruktur wider. Der Markt entwickelt sich mit fortschrittlichem Wärmemanagement, das in Rack-Formfaktoren integriert ist.

Nachfrage nach anpassbaren modularen Racks für schnellere Bereitstellung und Verlagerung

Modulare Racksysteme gewinnen bei Betreibern an Bedeutung, die schnellere Bereitstellungszyklen suchen. Vorgefertigte und werkzeuglose Designs verkürzen die Installationszeit und vereinfachen die Standortverlagerung. Unternehmen priorisieren Racks, die sich an Platzbeschränkungen, Kabelverlegung und Luftstromkontrolle anpassen. Anpassbare Module ermöglichen es Unternehmen, ohne vollständige Raumüberholungen zu skalieren. Flexible Abmessungen und verstellbare Montageschienen verbessern die Serverkompatibilität. Der Markt für Rechenzentrumsracks in Deutschland profitiert von diesem Modularitätstrend. Er ermöglicht kosteneffiziente Erweiterungen in umgerüsteten Gebäuden, Kellern und gemieteten Serverräumen. Modulare Racks passen auch zu agilen IT-Strategien, die von Startups und auf Edge fokussierten Unternehmen übernommen werden.

Aufkommen von Rack-Level-Überwachungslösungen für Energieeffizienz und Fernsichtbarkeit

Intelligente Racks mit integrierten Überwachungseinheiten werden in modernen Einrichtungen zum Standard. Betreiber überwachen Echtzeitparameter wie Temperatur, Luftfeuchtigkeit und Stromverbrauch. Eingebettete Sensoren und intelligente PDUs ermöglichen vorausschauende Wartung und Energieeinsparungen. Rack-Level-Analysen helfen, die Arbeitslastverteilung zu optimieren und den Kühlungsaufwand zu reduzieren. Fernsteuerungsschnittstellen unterstützen unbemannte oder gering besetzte Rechenzentren. Der Markt für Rechenzentrumsracks in Deutschland unterstützt diesen Trend durch die Einführung intelligenter Gehäuse. Er verbessert die betriebliche Transparenz und passt zu ESG-konformem Energiemanagement. Rack-Telemetrie ist jetzt integraler Bestandteil der Facility-Optimierung in grünen Rechenzentrumsprojekten.

Designpräferenzen verschieben sich hin zu gangkonformen und erdbebensicheren Rack-Modellen

Das Rack-Design richtet sich zunehmend nach den Anforderungen an Gangtrennung und strukturelle Sicherheit. Systeme zur Trennung von kalten und warmen Gängen erfordern standardisierte Rack-Höhen und Luftstromdichtungsmerkmale. Erdbebensichere Racks sind in Regionen mit Bauvorschriften gefragt. Vorgebohrte Basen und stabilisierende Rahmen ermöglichen sichere Installationen in Mehrmieteranlagen. Der Markt für Rechenzentrumsracks in Deutschland spiegelt diesen Wandel hin zu langlebigen, gangfreundlichen Produkten wider. Einrichtungen unter Tier-III- oder Tier-IV-Klassifikationen erfordern solche Spezifikationen. Anbieter differenzieren sich durch Stoßfestigkeit, Luftstromrichtung und strukturelle Stärke unter hoher Last. Dieser Trend prägt die Beschaffungskriterien für Racks in der gesamten Region.

Marktherausforderungen

Steigende Leistungsdichte und Kühlanforderungen belasten die Rack-Infrastruktur älterer Einrichtungen

Alte Rechenzentren in Deutschland stehen vor zunehmenden Inkompatibilitäten mit modernen Hochleistungs-Racks. Ältere Gebäude haben Schwierigkeiten, Racks über 15–20 kW pro Schrank zu unterstützen. Unzureichende Bodenbelastungskapazität und veraltete Luftstromsysteme begrenzen die Skalierbarkeit. Diese Probleme erfordern erhebliche Investitionen in Nachrüstungen oder Strategien zum Austausch von Racks. Der Markt für Rechenzentrumsracks in Deutschland kämpft mit Lücken in der Bereitschaft der Einrichtungen, die die Einführung verlangsamen. Unternehmen zögern mit Upgrades aufgrund des hohen Ausfallrisikos und der Kapitalkosten. Einige Betreiber sind zögerlich, auf flüssigkeitsgekühlte oder für Containment bereite Racks umzusteigen. Das Fehlen standardisierter Nachrüstprotokolle erhöht die Komplexität der Implementierung. Diese Einschränkungen schaffen Eintrittsbarrieren für fortschrittliche Racksysteme.

Komplexitäten bei der Einhaltung von Vorschriften im Rack-Design und der Beschaffung aufgrund regionaler Datenvorschriften

Deutschland setzt strenge Standards in Bezug auf Gerätesicherheit, Emissionen und Brandschutz durch. Rack-Anbieter müssen die EN 50600, ISO 27001 und BSI-Cloud-Compliance-Vorgaben einhalten. Lokale Beschaffungspräferenzen und TAA-Compliance schränken die Flexibilität bei der Beschaffung weiter ein. Der Markt für Rechenzentrumsracks in Deutschland muss diese regulatorischen Filter während des Designs und der Implementierung navigieren. Zollabfertigungsverzögerungen und Zertifizierungskosten belasten ausländische Hersteller. Multinationale Unternehmen benötigen oft Rack-Varianten, um die einrichtungsspezifische Compliance zu erfüllen. Selbst geringfügige Designänderungen erfordern erneute Tests und Rezertifizierungen. Dies erhöht die Markteinführungszeit für neue Rack-Modelle und begrenzt Innovationszyklen.

Marktchancen

Wachstum von KI-Rechenzentren und GPU-Clustern schafft Chancen für Anbieter von Hochleistungs-Racks

Das expandierende KI-Ökosystem in Deutschland steigert die Nachfrage nach Hochleistungs-Racks, die GPU-Cluster unterstützen. Forschungszentren und Hyperscaler setzen 30–60 kW Racks mit integrierter Kühlung ein. Dieser Wandel ermöglicht es Anbietern, spezialisierte Racks anzubieten, die auf KI-Trainings-Workloads abgestimmt sind. Der Markt für Rechenzentrumsracks in Deutschland nutzt diese Gelegenheit, um in thermisch intensive Implementierungen zu expandieren. Flüssigkeitsgekühlte Racks, Rücktür-Wärmetauscher und Busway-Stromschienen verzeichnen eine höhere Nachfrage. Anbieter, die schnell lieferbare, KI-bereite Racks anbieten, können langfristige Verträge in diesem Segment gewinnen.

Edge-Mikro-Rechenzentren in der intelligenten Fertigung und Logistik eröffnen neue Nachfragezonen für Racks

Die Nachfrage nach Edge-Infrastruktur aus den Bereichen Automobil, Pharma und Logistik eröffnet Wachstumsmöglichkeiten. Diese Implementierungen benötigen kompakte Racks mit robusten Gehäusen und lokalisierter Kühlung. Der Markt für Rechenzentrumsracks in Deutschland kann dezentrale Rechenzonen durch Schränke mit kleinem Formfaktor bedienen. Anbieter haben die Möglichkeit, edge-spezifische Racks mit Fernsichtbarkeit und schnelleren Rollout-Funktionen zu entwerfen. Die Nachfrage stimmt mit dem Wachstum des industriellen IoT und KI-Anwendungen am Edge überein.

Marktsegmentierung

Nach Rack-Typ

Schrank-Racks dominieren den Markt für Rechenzentrumsracks in Deutschland aufgrund ihres sicheren, geschlossenen Designs und der verbesserten Luftstromkontrolle. Diese werden in Hyperscale- und Unternehmensumgebungen bevorzugt, die Geräteschutz und Kabelmanagement erfordern. Offene Rahmen-Racks richten sich an kostenbewusste oder Testumgebungen, bieten jedoch keine physische Sicherheit. Das Segment “Andere” umfasst Wandmontage- oder Spezialgehäuse für begrenzte Räume oder Edge-Anwendungsfälle. Schrank-Racks führen den Markt mit dem höchsten Volumenanteil über alle Rechenzentrumsebenen hinweg.

Nach Rack-Höhe

42U-Racks bleiben der Industriestandard und halten den größten Anteil am deutschen Markt für Rechenzentrumsracks. Sie bieten ein optimales Gleichgewicht zwischen Platzeffizienz und Kühlungs-Luftstrom, was sie für die meisten Einsätze geeignet macht. Racks unter 42U finden in Edge-Einrichtungen und Zweigstellen Verwendung. Racks über 42U richten sich an Hyperscale-Einsätze, die eine höhere Serverdichte pro Fläche erfordern. Die Wahl der Rackhöhe hängt oft von der Kühlinfrastruktur, der Raumhöhe und der Gewichtstoleranz ab.

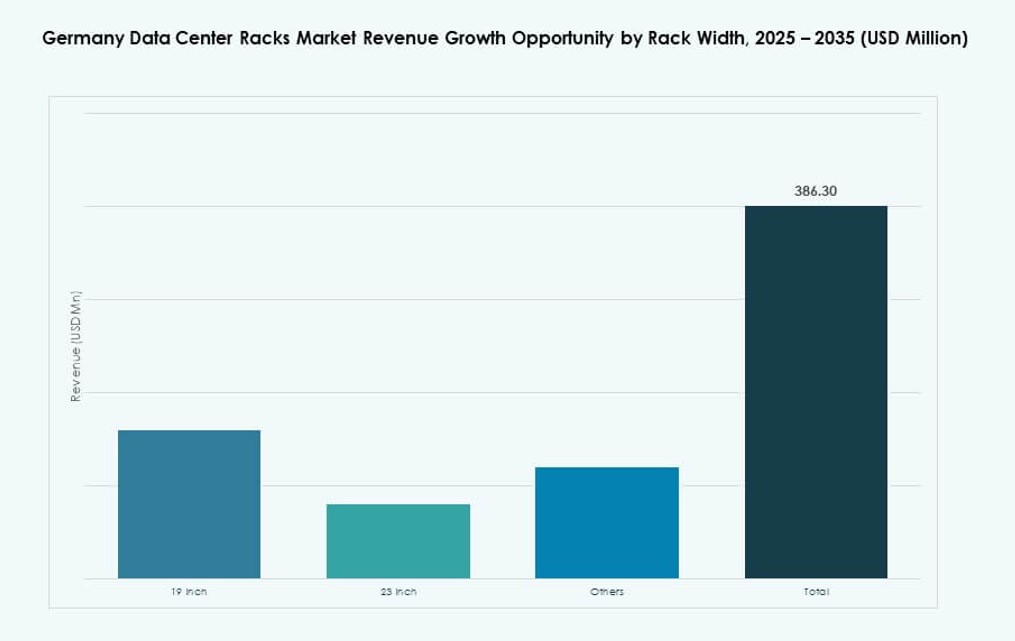

Nach Breite

19-Zoll-Racks dominieren den deutschen Markt für Rechenzentrumsracks aufgrund ihrer weit verbreiteten Kompatibilität mit den meisten Servern und Netzwerkausrüstungen. Die Standardisierung erleichtert ihre Integration in sowohl neue als auch bestehende Einrichtungen. 23-Zoll-Racks werden für Telekommunikationsausrüstung oder Altsysteme verwendet, bleiben jedoch ein Nischensegment. Die Kategorie “Andere” umfasst nicht standardisierte Breiten für maßgeschneiderte oder robuste Anwendungsfälle. Das 19-Zoll-Segment hält die größte Einsatzbasis in Unternehmens- und Colocation-Setups.

Nach Anwendung

Server-Racks machen den größten Anteil des deutschen Marktes für Rechenzentrumsracks aus, angetrieben durch die Nachfrage nach Kern-Compute-Infrastruktur. Diese Racks beherbergen kritische Anwendungsserver, Cloud-Knoten und Speicher-Arrays. Netzwerkracks, obwohl kleiner im Volumen, unterstützen wichtige Konnektivitätsausrüstung wie Router, Switches und Patch-Panels. Die Nachfrage nach Netzwerkracks steigt in verteilten Edge-Einsätzen und Backup-Standorten. Server-Racks behalten die Dominanz in Colocation-, Hyperscale- und privaten Unternehmensrechenzentren.

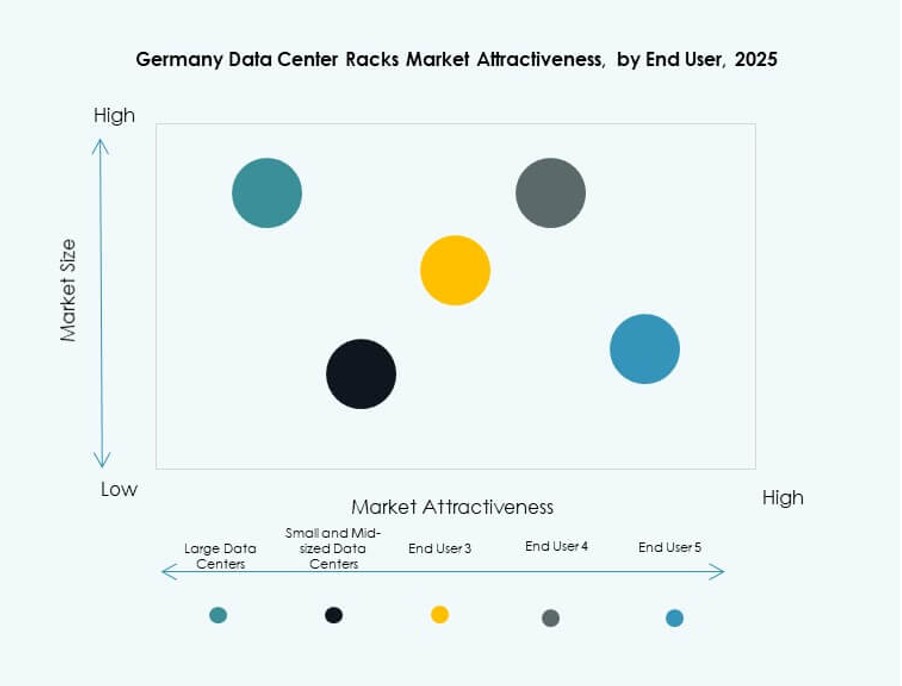

Nach Endverbraucher

Große Rechenzentren sind die führenden Verbraucher auf dem deutschen Markt für Rechenzentrumsracks. Sie umfassen Colocation-Hubs, Hyperscale-Campusse und IT-Parks der Regierung. Diese Einrichtungen priorisieren modulare, skalierbare Rack-Einsätze für hochkapazitive Workloads. Kleine und mittelgroße Rechenzentren zeigen eine zunehmende Akzeptanz mit Cloud-nativen Übergängen und SaaS-Erweiterungen. KMUs investieren in Standard-Schränke mit integrierter Kühlung und PDUs, um ihre Infrastruktur zu optimieren. Beide Segmente spiegeln ein reifendes digitales Ökosystem wider.

Nach Branche

IT & Telekom bleibt das führende Segment auf dem deutschen Markt für Rechenzentrumsracks, angetrieben durch Cloud-Adoption und 5G-Einsätze. BFSI folgt mit der Nachfrage nach sicherer und konformer Speicherinfrastruktur. Regierung & Verteidigung investieren in hochredundante Racks für missionskritische Anwendungen. Gesundheitswesen und Energiesektoren setzen Racks für Edge-Diagnosen, EHR-Systeme und Echtzeitüberwachung ein. Einzelhandel und “Andere” Segmente zeigen Wachstum mit Omnichannel-Transformation und IoT-Einzelhandelssystemen.

Regionale Einblicke

Frankfurt führt mit über 38% Anteil aufgrund von Hyperscale-Präsenz und Untersee-Konnektivität

Frankfurt dominiert den deutschen Markt für Rechenzentrumsracks mit über 38% Anteil. Die Region beherbergt eine dichte Konzentration von Hyperscale-, Colocation- und Cloud-Service-Anbietern. Ihre strategische Lage verbindet mit wichtigen europäischen und globalen Netzwerken über DE-CIX. Die Nachfrage nach Racks wird durch AI-Lab-Erweiterungen und interaktionsintensive Workloads angetrieben. Frankfurt profitiert auch von der Nähe zu Finanz-, Telekommunikations- und Unternehmenskunden. Sein Ökosystem unterstützt Rack-Anbieter, die skalierbare, hochdichte Gehäuse anbieten.

- Zum Beispiel unterstützt der Equinix FR5 Campus eine Gesamtleistungskapazität von 25,2 MW in seiner Anlage, was hochdichte Rack-Bereitstellungen ermöglicht, die über DE-CIX mit über 220 Netzwerken verbunden sind.

Berlin und München erfassen zusammen einen Anteil von 26% durch Nachfrage aus Unternehmens- und öffentlichem Sektor

Berlin und München halten zusammen etwa 26% Anteil am deutschen Markt für Rechenzentrumsracks. Die öffentlichen Institutionen Berlins und digitale Regierungsinitiativen fördern Rack-Bereitstellungen. In München gibt es Nachfrage von Tech-Startups, Automobil-OEMs und KI-Forschungsunternehmen. Beide Städte unterstützen mittelgroße Rechenzentren mit modularen Rack-Bedürfnissen. Regionale Investitionen in Smart-City-Infrastrukturen steigern ebenfalls die Rack-Nachfrage. Das Wachstum ist stabil und wird durch Urbanisierungsprogramme unterstützt.

- Zum Beispiel bietet der Digital Realty Campus in München hochdichte Colocation mit Racks, die jeweils bis zu 20 kW ausgelegt sind, integriert für die Verarbeitung von Automobildaten und KI-Simulationen.

Nördliche und östliche Regionen entstehen mit einem Anteil von 18% durch Edge-Bereitstellungen und Industriegebiete

Die nördlichen und östlichen Regionen Deutschlands machen fast 18% Marktanteil aus. Städte wie Hamburg, Leipzig und Dresden sehen Rack-Nachfrage für industrielle Edge-Computing. Logistikparks und Energienetze beherbergen Mikro-Rechenzentren, die robuste, kompakte Racks erfordern. Diese Regionen spiegeln das Wachstum in dezentralisierten, zweckgebauten Einrichtungen wider. Der Markt für Rechenzentrumsracks in Deutschland expandiert hier durch Partnerschaften mit Anbietern und regionale Systemintegratoren. Zukünftige Rack-Nachfrage wird den Trends in industrieller KI und intelligenter Fertigung folgen.

Wettbewerbseinsichten:

- Schneider Electric

- Rittal

- Vertiv Group

- Eaton

- Apra-Norm

- Schäfer IT-Systems

- Cisco Systems, Inc.

- Hewlett Packard Unternehmen (HPE)

- Dell Inc.

- Chatsworth Products

Der deutsche Markt für Rechenzentrumsracks zeichnet sich durch eine Mischung aus globalen Giganten und heimischen Spezialisten aus, die eine wettbewerbsfähige, aber fragmentierte Landschaft schaffen. Globale Marktführer wie Schneider Electric, Vertiv und Rittal dominieren das Segment der hochdichten, flüssigkeitsgekühlten Racks, unterstützt durch starke Vertriebsnetze und Integrationsfähigkeiten. Lokale Hersteller wie Apra-Norm und Schäfer IT-Systems konzentrieren sich auf maßgeschneiderte Rack-Gehäuse, die auf regionale Compliance- und Modularitätsanforderungen zugeschnitten sind. IT-Infrastruktur-Anbieter wie HPE, Dell und Cisco bieten Rack-Lösungen an, die mit Server- und Netzwerkausrüstung gebündelt sind. Der Wettbewerb konzentriert sich auf Innovation, Produktmodularität und die Integration intelligenter Energie- und Kühlfunktionen. Er entwickelt sich weiter mit wachsender Nachfrage nach intelligenten Racks, KI-fähigen Architekturen und Edge-spezifischen Designs, die branchenspezifische Arbeitslasten erfüllen.

Neueste Entwicklungen:

- Im September 2025 brachte Schneider Electric eine verbesserte Version seiner EcoStruxure™-Racksysteme in Deutschland auf den Markt. Die neuen Racks unterstützen eine höhere Leistungsdichte und integrierte Rack-Level-Überwachung. Der Marktstart richtet sich an Hyperscale- und Colocation-Betreiber, die KI- und flüssigkeitsgekühlte Workloads übernehmen.

- Im Juni 2025 ging Rittal eine Partnerschaft mit deutschen Colocation-Anbietern ein, um modulare Rack-Lösungen bereitzustellen, die für eine schnelle Expansion optimiert sind. Die Zusammenarbeit konzentriert sich auf standardisierte 42U- und über 42U-Schränke mit verbesserter Luftstromkontrolle. Diese Racks unterstützen den schnellen Rollout in den Einrichtungen in Frankfurt und München.

- Im Juni 2025 enthüllten Siemens, Cadolto und Legrand aus der Liste ein modulares Edge-Rechenzentrum mit KI-fähigen Rechenzonen und flexiblen Finanzierungspaketen auf der Data Center World Frankfurt, das auf die Nachfrage Deutschlands nach schnellen Edge-Bereitstellungen mit vorgefertigten 42U-Racks abzielt, die die Vor-Ort-Ausbauzeit um 40 % verkürzen.

- Im Dezember 2024 schloss Hewlett Packard Unternehmen (HPE) strategische Vereinbarungen mit großen deutschen Forschungsinstituten, um gemeinsam Rechenzentrums-Rack-Technologien der nächsten Generation zu entwickeln, wobei der Schwerpunkt auf verbesserter Leistung, Energieeffizienz und Anpassungen an Flüssigkeitskühlung für moderne Hyperscale-Anforderungen liegt.