Resumé:

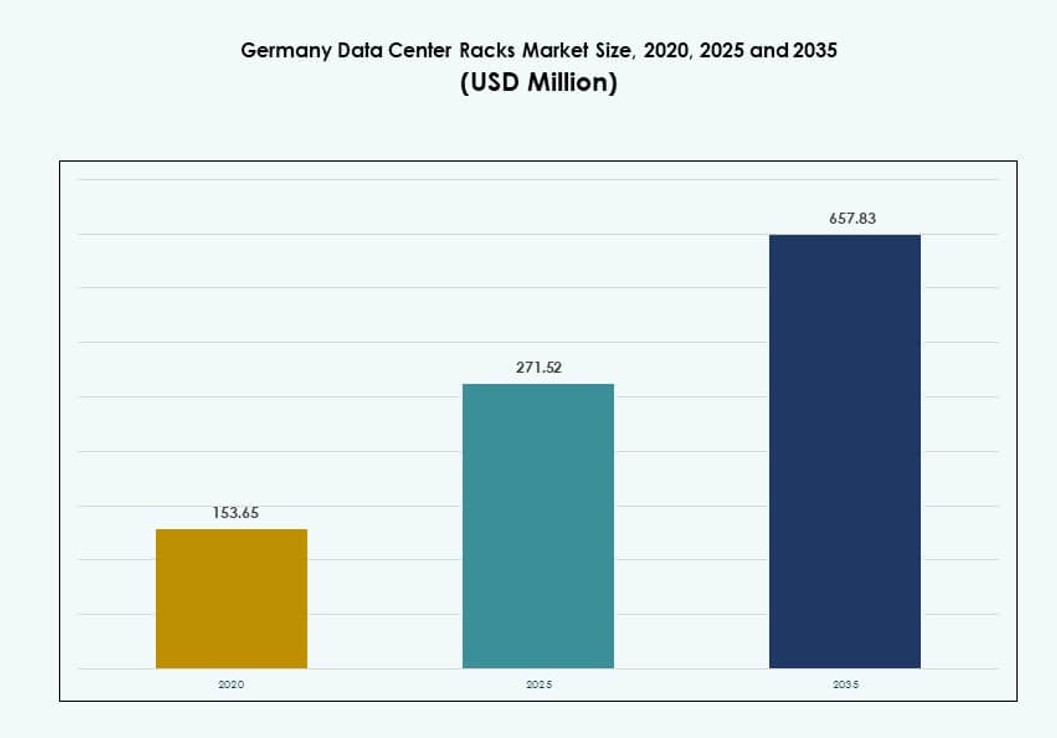

Markedet for datacenterstativer i Tyskland blev vurderet til USD 153,65 millioner i 2020 til USD 271,52 millioner i 2025 og forventes at nå USD 657,83 millioner i 2035, med en årlig vækstrate (CAGR) på 9,18% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterstativer i Tyskland 2025 |

USD 271,52 Millioner |

| Markedet for Datacenterstativer i Tyskland, CAGR |

9,18% |

| Markedets Størrelse for Datacenterstativer i Tyskland 2035 |

USD 657,83 Millioner |

Stærk vækst i høj-densitets computing, AI-arbejdsbelastninger og cloud-native implementeringer omformer efterspørgslen efter stativsystemer på tværs af tyske datacentre. Virksomheder skifter til modulære, intelligente stativdesign med integrerede køle- og strømovervågningsfunktioner. Stigningen i væskekølede systemer og edge-implementeringer fremskynder innovation i stativfremstilling. Operatører kræver skalerbare løsninger, der understøtter forskellige applikationer, fra colocation til regeringsskyer. Markedet har strategisk værdi for investorer, der målretter digital infrastruktur og ESG-tilpassede teknologier i Tysklands udviklende IT-landskab.

Frankfurt fører i implementering på grund af sin tætte koncentration af hyperscale- og colocation-faciliteter med stærk sammenkobling. Berlin og München følger som hurtigt voksende zoner understøttet af offentlige digitale projekter og virksomheders cloud-adoption. Nye byer som Hamborg og Leipzig vinder frem med nye dataparker og edge computing-behov. Regional ekspansion afspejler landets decentrale datainfrastruktur og industriel IoT-integration.

Markedets Dynamik:

Markedsdrivere

Stigning i Høj-Densitets Computing Øger Efterspørgslen efter Avancerede Stativløsninger

Markedet for datacenterstativer i Tyskland nyder godt af den hurtige ekspansion af høj-densitets computing. Virksomheder, der implementerer AI og HPC-arbejdsbelastninger, søger stativer, der understøtter over 30 kW per kabinet. Stativarkitektur inkluderer nu væskekølede design og integrerede strømfordelingsenheder (PDUs). Udstyrstæthed presser leverandører til at tilbyde skalerbare og varmebestandige kabinetter. Behovet for hurtig implementering favoriserer modulære stativer med præfabrikerede konfigurationer. Colocation-udbydere foretrækker skræddersyede stativopsætninger tilpasset lejers arbejdsbelastninger. Hyperscale-operatører i Frankfurt, Berlin og Hamborg driver volumenefterspørgslen. Markedet gør det muligt for datacentre at opretholde oppetid og operationel effektivitet under krævende belastninger. Det tjener som en kernekomponent i næste generations facilitetplanlægning.

Regeringsledede Digitaliseringsprogrammer Understøtter Strategisk Investering i Datainfrastruktur

Digital transformation i den offentlige sektor øger efterspørgslen efter racks i både føderale og lokale datacentre. Initiativer som Tysklands “Digital Strategy 2025” kræver udvidet IT-kapacitet. Ministerier, universiteter og offentlige cloud-zoner er afhængige af robuste rack-systemer til at skalere deres computerinfrastruktur. Konsolidering af regeringens IT driver indkøb af standardiserede kabinetkonfigurationer. Det tyske marked for datacenter-racks vokser i takt med offentlige investeringer i sikre cloud- og AI-laboratorier. Racks med integreret kabelstyring, fjernovervågning og brandsikring oplever øget præference. Det understøtter centraliseret styring af offentlige datasæt og analyser. Investorer tilpasser deres finansieringsstrategier til disse statsstøttede programmer. Markedet forbliver en rygrad i den nationale planlægning for digital modstandsdygtighed.

Cloud-Native Adoption Omformer Rack-Konfigurationer i Virksomhed Datacentre

Adoption af cloud-native infrastruktur af private virksomheder omformer traditionelle rack-krav. Virksomheder bygger hybride arkitekturer, der kombinerer on-premise og cloud-hostede arbejdsbyrder. De vælger racks, der er kompatible med GPU-servere, edge-enheder og softwaredefinerede lagringsarrays. Skiftet til høj-tilgængelighed og containeriserede miljøer påvirker rack-topologien. Tilpasset luftstrømsstyring og redundansfunktioner bliver stadig vigtigere. Det tyske marked for datacenter-racks letter problemfri migration for virksomheder, der overgår til cloud. Det understøtter virksomheder i at opretholde datasuverænitet og kontrol over latenstid. Rack-leverandører tilpasser konfigurationer til DevOps-arbejdsgange og arbejdsbyrde-diversitet. Segmentet oplever fremgang blandt mellemstore virksomheder, der forbedrer deres digitale modenhed.

- For eksempel driver Deutsche Telekom’s T-Systems et høj-sikkerheds TwinCore datacenter i Magdeburg, parret med deres Biere-campus, som understøtter SAP HANA-arbejdsbyrder under deres Future Cloud Infrastructure. Faciliteterne bruger Intel Xeon Scalable-platforme og containeriserede deployment til at håndtere virksomhedens cloud-migrationer, inklusive RISE med SAP.

Stigende Edge-Deployment På Tværs af Industrielle Zoner Udvider Rack-Installationer Udover Metro-Knudepunkter

Edge computing vinder frem i Tysklands logistik-, bil- og energisektorer. Industrielle zoner og smarte produktionsknudepunkter implementerer mikrodatacentre med kompakte rack-systemer. Disse installationer kræver racks, der understøtter barske miljøer, lavere strømforbrug og modulær vækst. Det udvider rack-penetrationen ud over metropolbyer til Tier-2 og Tier-3 regioner. Det tyske marked for datacenter-racks spiller en nøglerolle i at muliggøre lokaliseret behandling for Industry 4.0 anvendelser. Racks indlejret i fabriksgulve eller nær IoT-sensornoder har brug for vibrations-tolerante kabinetter. Denne efterspørgsel skaber nye indtægtsmuligheder for leverandører, der tilbyder robuste og pladsbesparende rack-designs. Det er i tråd med decentraliserede infrastrukturstrategier inden for energi, transport og forsyninger.

- For eksempel driver Bosch edge rack-systemer i deres fabrikker i Reutlingen som en del af deres Industry 4.0-strategi, der understøtter højvolumen IoT-arbejdsbyrder. Disse modulære racks er designet til barske miljøer og muliggør lokal behandling for avanceret produktion og sensor-dataanalyse.

Markeds Tendenser

Integration af Direkte Væskekølings-Rack-Systemer i AI-Centriske Datacentre

Integration af direkte væskekøling (DLC) stiger på tværs af AI-fokuserede datacenterprojekter. Operatører skal håndtere termiske belastninger fra GPU-klynger og tætte blade-servere. Rackskabe leveres nu med indbygget DLC-understøttelse til CPU’er og GPU’er, som erstatter traditionelle luftstrømssystemer. DLC hjælper med at sænke power usage effectiveness (PUE) og forbedrer udstyrets levetid. Leverandører tilbyder forseglede rackskabe med kolde plader og bagdørs varmevekslere. Markedet for datacenter-rackskabe i Tyskland oplever stærk efterspørgsel efter sådanne systemer i AI-laboratorier og forskningscampusser. Det afspejler skiftet fra generisk til arbejdsbyrdeoptimeret rack-infrastruktur. Markedet udvikler sig med avanceret termisk styring indbygget i rack-formfaktorer.

Efterspørgsel efter Tilpasningsdygtige Modulare Rackskabe til Hurtigere Implementering og Flytning

Modulære rack-systemer vinder indpas blandt operatører, der søger hurtigere implementeringscyklusser. Præfabrikerede og værktøjsløse designs reducerer installationstid og forenkler flytning af stedet. Virksomheder prioriterer rackskabe, der tilpasser sig pladsbegrænsninger, kabelføring og luftstrømskontrol. Tilpassede moduler giver virksomheder mulighed for at skalere uden fuldstændige rumomlægninger. Fleksible dimensioner og justerbare monteringsskinner forbedrer serverkompatibilitet. Markedet for datacenter-rackskabe i Tyskland drager fordel af denne modularitetstrend. Det muliggør omkostningseffektiv udvidelse i ombyggede bygninger, kældre og lejede serverrum. Modulære rackskabe passer også til agile IT-strategier, der er vedtaget af startups og edge-fokuserede virksomheder.

Fremkomsten af Rack-Niveau Overvågningsløsninger for Energieffektivitet og Fjernsynlighed

Smarte rackskabe med integrerede overvågningsenheder bliver standard i moderne faciliteter. Operatører overvåger realtidsparametre som temperatur, fugtighed og strømforbrug. Indbyggede sensorer og intelligente PDU’er muliggør prædiktivt vedligehold og energibesparelser. Rack-niveau analyser hjælper med at optimere arbejdsbyrdefordeling og reducere kølingsomkostninger. Fjernbetjeningsgrænseflader understøtter ubemandede eller lavt bemandede datacentre. Markedet for datacenter-rackskabe i Tyskland understøtter denne trend gennem adoption af intelligente kabinetter. Det forbedrer operationel gennemsigtighed og er i overensstemmelse med ESG-kompatibel energistyring. Rack-telemetri er nu integreret i facilitetens optimering i grønne datacenterprojekter.

Designpræferencer Skifter Mod Aisle Containment-Klare og Seismisk-Resistente Rackmodeller

Rackdesign tilpasses i stigende grad til behov for aisle containment og strukturel sikkerhed. Kold- og varmgangsindeslutningssystemer kræver standardiserede rackhøjder og luftstrømsforseglingsfunktioner. Seismisk-resistente rackskabe efterspørges i regioner, der implementerer bygningssikkerhedskoder. Forborede baser og stabiliserende rammer muliggør sikre installationer i multi-tenant faciliteter. Markedet for datacenter-rackskabe i Tyskland afspejler dette skift mod holdbare, containment-venlige produkter. Faciliteter under Tier III eller Tier IV klassifikationer kræver sådanne specifikationer. Leverandører differentierer på stødmodstand, luftstrømsretning og strukturel styrke under høj belastning. Denne trend former indkøbskriterier for rackskabe i hele regionen.

Markedsudfordringer

Stigende Strømforbrugstæthed og Kølebehov Belaster Legacy-Faciliteters Rack-Infrastruktur

Ældre datacentre i Tyskland står over for stigende inkompatibilitet med moderne høj-densitets racks. Ældre bygninger har svært ved at understøtte racks over 15–20 kW pr. skab. Utilstrækkelig gulvbelastningskapacitet og forældede luftstrømssystemer begrænser skalerbarheden. Disse problemer kræver betydelige investeringer i ombygning eller strategier for udskiftning af racks. Det tyske marked for datacenter-racks kæmper med facilitetsberedskabsgab, der forsinker adoption. Virksomheder udsætter opgraderinger på grund af høj risiko for nedetid og kapitalomkostninger. Nogle operatører forbliver tøvende med at skifte til væskekølede eller indkapslingsklare racks. Manglen på standardiserede ombygningsprotokoller øger kompleksiteten ved implementering. Disse begrænsninger skaber adgangsbarrierer for avancerede rack-systemer.

Kompleksiteter ved overholdelse i rackdesign og indkøb på grund af regionale datareguleringer

Tyskland håndhæver strenge standarder omkring udstyrs sikkerhed, emissioner og brandsikkerhed. Rack-leverandører skal overholde EN 50600, ISO 27001 og BSI cloud-overholdelseskrav. Lokale indkøbspræferencer og TAA-overholdelse begrænser yderligere indkøbsfleksibiliteten. Det tyske marked for datacenter-racks skal navigere gennem disse regulatoriske filtre under design og implementering. Forsinkelser i toldklarering og certificeringsomkostninger belaster udenlandske producenter. Multinationale virksomheder har ofte brug for rack-varianter for at opfylde facilitetsspecifikke krav. Selv mindre designændringer kræver retestning og recertificering. Dette øger tiden til markedet for nye rackmodeller og begrænser innovationscyklusser.

Markedsmuligheder

Stigning i AI-datacentre og GPU-klynger skaber muligheder for høj-densitets rack-leverandører

Tysklands voksende AI-økosystem øger efterspørgslen efter høj-densitets racks, der understøtter GPU-klynger. Forskningscentre og hyperscalers implementerer 30–60 kW racks med integreret køling. Dette skift giver leverandører mulighed for at tilbyde specialiserede racks tilpasset AI-træningsarbejdsbelastninger. Det tyske marked for datacenter-racks udnytter denne mulighed til at udvide til termisk-intensive implementeringer. Væskekølede racks, bagdørsvarmevekslere og busway-strømskinner oplever højere efterspørgsel. Leverandører, der tilbyder hurtig-levering, AI-klare racks, kan sikre langsigtede kontrakter i dette segment.

Edge-mikrodatacentre på tværs af smart produktion og logistik åbner nye rack-efterspørgselszoner

Efterspørgsel efter edge-infrastruktur fra bil-, pharma- og logistikzoner åbner vækstlommer. Disse implementeringer har brug for kompakte racks med robuste indkapslinger og lokaliseret køling. Det tyske marked for datacenter-racks kan betjene decentraliserede compute-zoner gennem små formfaktor skabe. Leverandører har muligheder for at designe edge-specifikke racks med fjernsynlighed og hurtigere udrulningsfunktioner. Efterspørgslen er i overensstemmelse med væksten i industriel IoT og AI ved edge-brugsscenarier.

Markedssegmentering

Efter racktype

Skabsracks dominerer det tyske marked for datacenter-racks på grund af deres sikre, lukkede design og forbedret luftstrømskontrol. Disse foretrækkes i hyperscale- og virksomhedsmiljøer, der kræver udstyrsbeskyttelse og kabelstyring. Åbne rammeracks henvender sig til budgetbevidste eller testmiljøer, men mangler fysisk sikkerhed. Segmentet “Andre” inkluderer vægmonterede eller specialindkapslinger til begrænsede rum eller edge-brugsscenarier. Skabsracks fører markedet med den højeste volumenandel på tværs af alle datacenter-niveauer.

Efter rackhøjde

42U racks forbliver industristandarden og har den største andel i det tyske datacenter-rackmarked. De giver en optimal balance mellem pladsudnyttelse og køleluftstrøm, hvilket gør dem velegnede til de fleste installationer. Racks under 42U anvendes i edge-faciliteter og filialkontorer. Racks over 42U henvender sig til hyperscale-implementeringer, der kræver højere servertæthed pr. fodaftryk. Valget af rackhøjde afhænger ofte af køleinfrastruktur, rumhøjde og vægtbelastningstolerance.

Efter bredde

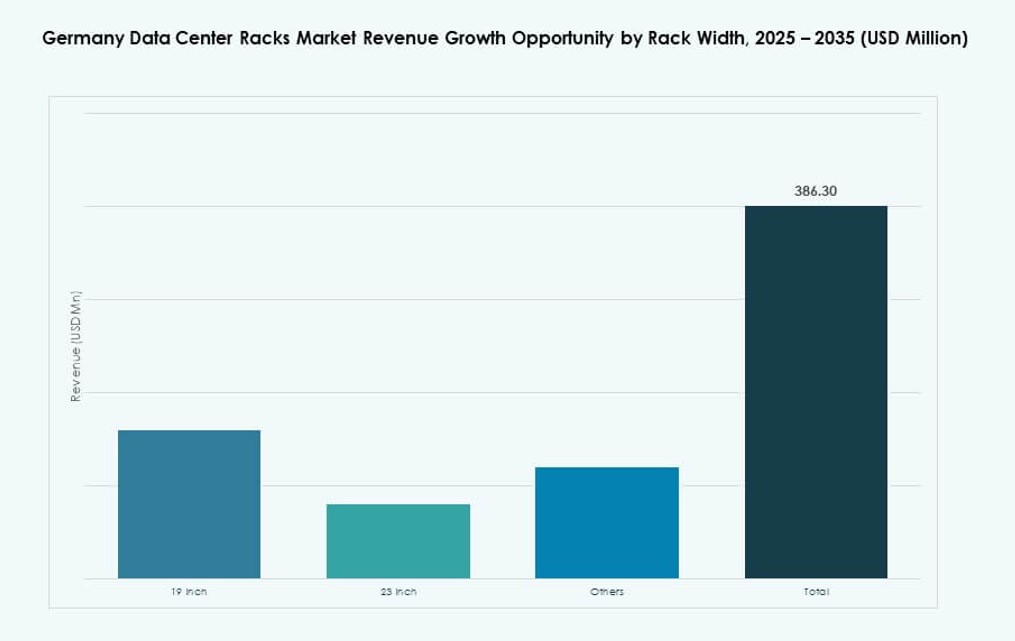

19-tommer racks dominerer det tyske datacenter-rackmarked på grund af deres udbredte kompatibilitet med de fleste servere og netværksudstyr. Standardisering gør dem lettere at integrere i både nye og eksisterende faciliteter. 23-tommer racks anvendes til telekommunikationsudstyr eller ældre systemer, men forbliver et nichesegment. Kategorien “Andre” inkluderer ikke-standardbredder til tilpassede eller robuste anvendelser. 19-tommer segmentet har den største installationsbase i virksomheders og colocation-opsætninger.

Efter anvendelse

Serverracks udgør den største andel af det tyske datacenter-rackmarked, drevet af efterspørgslen efter kerneberegningsinfrastruktur. Disse racks huser kritiske applikationsservere, cloud-noder og lagringsarrays. Netværksracks, selvom de er mindre i volumen, understøtter vitalt forbindelsesudstyr som routere, switches og patchpaneler. Efterspørgslen efter netværksracks stiger i distribuerede edge-implementeringer og backupsteder. Serverracks opretholder dominans på tværs af colocation, hyperscale og private virksomhedsdatacentre.

Efter slutbruger

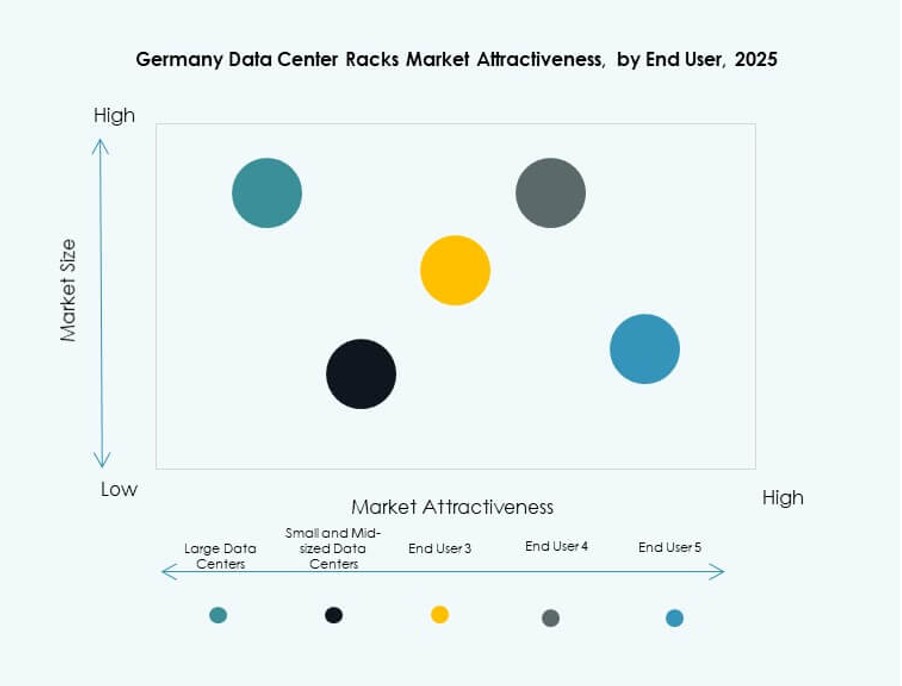

Store datacentre er de førende forbrugere på det tyske datacenter-rackmarked. De inkluderer colocation-hubs, hyperscale-campusser og regerings-IT-parker. Disse faciliteter prioriterer modulære, skalerbare rackinstallationer til højkapacitetsarbejdsbelastninger. Små og mellemstore datacentre viser stigende adoption med cloud-native overgange og SaaS-udvidelse. SMB’er investerer i standardkabinetter med integreret køling og PDU’er for at strømline deres infrastruktur. Begge segmenter afspejler et modent digitalt økosystem.

Efter vertikal

IT & Telekom forbliver den øverste vertikal på det tyske datacenter-rackmarked, drevet af cloud-adoption og 5G-implementeringer. BFSI følger med efterspørgsel efter sikker og compliant lagringsinfrastruktur. Regering & Forsvar investerer i højredundans-racks til missionkritiske applikationer. Sundheds- og energisektorerne implementerer racks til edge-diagnostik, EHR-systemer og realtidsmonitorering. Detailhandel og “Andre” segmenter viser vækst med omnichannel-transformation og IoT-detailhandelsystemer.

Regionale indsigter

Frankfurt fører med over 38% andel på grund af hyperscale-tilstedeværelse og subsea-forbindelse

Frankfurt dominerer det tyske datacenter-rackmarked med over 38% andel. Regionen huser en tæt koncentration af hyperscale, colocation og cloud-tjenesteudbydere. Dens strategiske placering forbinder til store europæiske og globale netværk via DE-CIX. Efterspørgslen efter racks drives af AI-lab-udvidelser og interconnection-tunge arbejdsbelastninger. Frankfurt drager også fordel af nærhed til finans-, telekom- og virksomhedskunder. Dets økosystem understøtter rackleverandører, der tilbyder skalerbare, høj-densitets indhegninger.

- For eksempel understøtter Equinix FR5 campus en samlet kapacitet på 25,2 MW på tværs af sin facilitet, hvilket muliggør høj-densitets rack-implementeringer forbundet til over 220 netværk via DE-CIX.

Berlin og München Fanger 26% Andel Kombineret Gennem Efterspørgsel fra Erhvervs- og Offentlig Sektor

Berlin og München har tilsammen omkring 26% andel af det tyske datacenter-rackmarked. Berlins offentlige institutioner og digitale regeringsinitiativer driver rack-implementeringer. München oplever efterspørgsel fra teknologiske startups, bilproducenter (OEM’er) og AI-forskningsfirmaer. Begge byer understøtter mellemstore datacentre med modulære rackbehov. Regionale investeringer i smart city-infrastruktur øger også rackefterspørgslen. Væksten er stabil, understøttet af urban digitaliseringsprogrammer.

- For eksempel tilbyder Digital Realtys München-campus høj-densitets colocation med racks vurderet op til 20 kW hver, integreret til bildata-behandling og AI-simulationer.

Nordlige og Østlige Regioner Fremstår Med 18% Andel Fra Edge-Implementeringer og Industrielle Zoner

Nordlige og østlige regioner i Tyskland tegner sig for næsten 18% markedsandel. Byer som Hamborg, Leipzig og Dresden ser rackefterspørgsel til industriel edge computing. Logistikparker og energinetværk huser mikrodatacentre, der kræver robuste, kompakte racks. Disse regioner afspejler vækst i decentraliserede, formålsbyggede faciliteter. Det tyske datacenter-rackmarked udvides her gennem leverandørpartnerskaber og regionale systemintegratorer. Fremtidig rackefterspørgsel vil følge industrielle AI- og smart manufacturing-trends.

Konkurrence Indsigt:

- Schneider Electric

- Rittal

- Vertiv Group

- Eaton

- Apra-Norm

- Schäfer IT-Systems

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed (HPE)

- Dell Inc.

- Chatsworth Products

Det tyske datacenter-rackmarked har en blanding af globale giganter og lokale specialister, hvilket skaber et konkurrencepræget, men fragmenteret landskab. Globale ledere som Schneider Electric, Vertiv og Rittal dominerer segmentet for høj-densitets, væskekølede racks, understøttet af stærke distributionsnetværk og integrationsmuligheder. Lokale producenter som Apra-Norm og Schäfer IT-Systems fokuserer på skræddersyede rackkabinetter tilpasset regionale overholdelses- og modularitetsbehov. IT-infrastrukturleverandører, herunder HPE, Dell og Cisco, leverer rackløsninger pakket med server- og netværksudstyr. Konkurrencen centrerer sig om innovation, produktmodularitet og integration af intelligente strøm- og kølefunktioner. Den fortsætter med at udvikle sig med stigende efterspørgsel efter smarte racks, AI-klare arkitekturer og edge-specifikke designs, der opfylder branchespecifikke arbejdsbelastninger.

Seneste udviklinger:

- I september 2025 lancerede Schneider Electric en opgraderet version af sine EcoStruxure™ rack-systemer i Tyskland. De nye racks understøtter højere strømstyrke og indbygget rack-niveau overvågning. Lanceringen retter sig mod hyperscale- og colocation-operatører, der adopterer AI og væskekølede arbejdsbelastninger.

- I juni 2025 indgik Rittal et partnerskab med tyske colocation-udbydere for at implementere modulære rack-løsninger optimeret til hurtig udvidelse. Samarbejdet fokuserer på standardiserede 42U og over-42U skabe med forbedret luftstrømskontrol. Disse racks understøtter hurtig udrulning i faciliteterne i Frankfurt og München.

- I juni 2025 afslørede Siemens, Cadolto og Legrand fra listen et modulært edge-datacenter med AI-klare beregningszoner og fleksible finansieringspakker på Data Center World Frankfurt, der retter sig mod Tysklands efterspørgsel efter hurtige edge-implementeringer med præfabrikerede 42U racks, der reducerer installationstiden på stedet med 40%.

- I december 2024 indgik Hewlett Packard Virksomhed (HPE) strategiske aftaler med store tyske forskningsinstitutter for at medudvikle næste generations datacenter-rack-teknologier, med fokus på forbedret ydeevne, energieffektivitet og tilpasninger til væskekøling til moderne hyperscale-behov.