Résumé exécutif :

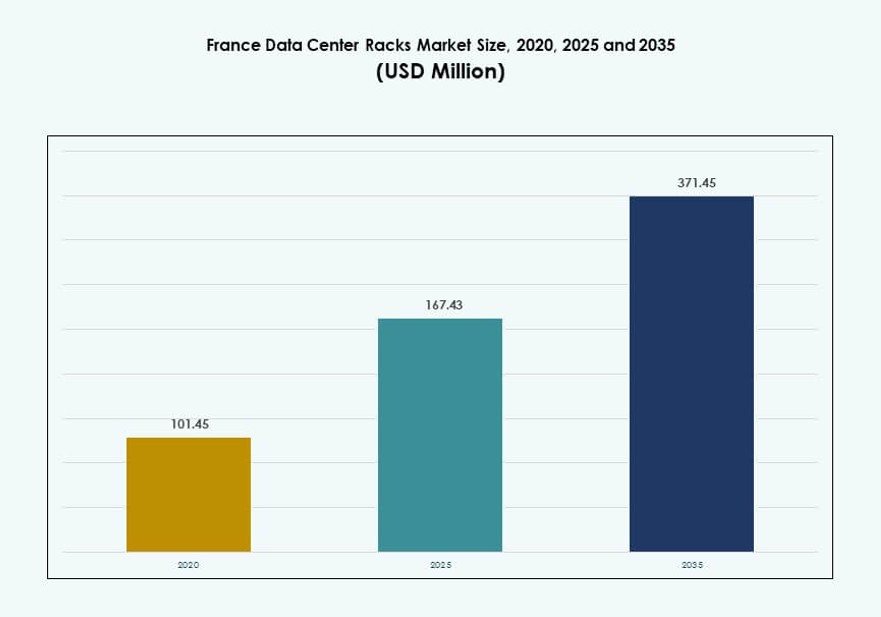

La taille du marché des racks de centres de données en France était évaluée à 101,45 millions USD en 2020, atteignant 167,43 millions USD en 2025 et devrait atteindre 371,45 millions USD d’ici 2035, avec un TCAC de 8,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données en France 2025 |

167,43 millions USD |

| Marché des Racks de Centres de Données en France, TCAC |

8,24% |

| Taille du Marché des Racks de Centres de Données en France 2035 |

371,45 millions USD |

Le marché croît en raison de la demande croissante pour des systèmes de racks modulaires, efficaces en énergie et à haute densité. Les entreprises et les fournisseurs de colocation adoptent des racks intelligents intégrés avec des capteurs thermiques, des PDU et des fonctionnalités de contrôle du flux d’air. Les innovations dans le refroidissement liquide, l’informatique en périphérie et les déploiements de cloud hybride accélèrent la modernisation des infrastructures. Alors que la transformation numérique s’approfondit dans les secteurs des télécommunications, de la finance et du public, l’importance stratégique des racks évolutifs et sécurisés devient centrale pour la continuité des affaires et l’agilité des services. Les investisseurs considèrent le marché comme un facilitateur clé d’environnements de données performants et résilients.

L’Île-de-France domine le marché en raison de la concentration hyperscale et de la forte présence d’entreprises. Des régions comme Provence-Alpes-Côte d’Azur et Auvergne-Rhône-Alpes émergent avec une forte croissance de l’interconnexion et des hubs cloud régionaux. L’augmentation des débarquements de câbles sous-marins et le développement des villes intelligentes stimulent la demande de racks dans les zones côtières, tandis que les parcs technologiques régionaux alimentent la construction de centres de données de taille moyenne à l’intérieur des terres. Cette répartition géographique soutient l’expansion des infrastructures centrales et périphériques à travers la France.

Dynamique du Marché :

Moteurs du Marché

Adoption Croissante de Racks à Haute Densité dans les Installations Hyperscale et Périphériques

Le marché des racks de centres de données en France s’étend en raison de l’augmentation des déploiements hyperscale et périphériques. Les grands fournisseurs de services cloud et les acteurs informatiques d’entreprise déploient des racks à haute densité pour répondre au besoin croissant de capacité de calcul et de stockage. Les configurations à haute densité permettent une meilleure optimisation de l’espace, une efficacité énergétique et une évolutivité future. Les installations d’informatique en périphérie utilisent également des systèmes de racks compacts pour prendre en charge le traitement en temps réel dans les zones régionales et métropolitaines. La transition vers les charges de travail 5G, IA et IoT exige des infrastructures résilientes avec des solutions de racks flexibles. De nombreux opérateurs préfèrent désormais des conceptions modulaires qui permettent des mises à niveau plus faciles et des cycles de déploiement plus rapides. L’intégration du refroidissement au niveau des racks gagne également en popularité en raison des limitations thermiques dans les déploiements denses. Le marché bénéficie de la standardisation croissante des racks, ce qui améliore l’interopérabilité. Les entreprises considèrent les racks non seulement comme une infrastructure, mais comme des facilitateurs stratégiques d’opérations intensives en données.

Intégration des technologies de refroidissement liquide stimulant la modernisation de l’infrastructure des racks

Un moteur clé de la transformation des racks en France est l’adoption des technologies de refroidissement liquide. Avec l’augmentation des charges de travail GPU et HPC, le refroidissement par air traditionnel peine à maintenir une performance thermique efficace. Le refroidissement liquide prend en charge des charges de travail avec des densités de puissance dépassant 50 kW par rack. Les centres de données à travers la France déploient des racks prêts pour le refroidissement direct sur puce et par immersion pour gérer la chaleur plus efficacement. Ce changement stimule la demande pour des enceintes compatibles avec le refroidissement liquide, dotées d’un flux d’air avancé et d’un support de tuyauterie. Cela crée des opportunités pour les OEM offrant des systèmes intégrés avec gestion des câbles, PDU et fonctionnalités thermiques. Les opérateurs bénéficient également de coûts énergétiques réduits et de taux d’utilisation des racks plus élevés. Le marché des racks de centres de données en France tire parti de cette transition pour attirer des locataires axés sur l’IA et la recherche. Cela permet aux propriétaires de centres de données de s’aligner sur les objectifs de durabilité tout en accueillant de nouvelles charges de travail émergentes.

- Par exemple, le campus AI de Data4 à Paris intègre des racks de refroidissement liquide capables d’extraire 350 W par puce via des systèmes directs sur puce.

Les initiatives de transformation numérique à travers les secteurs alimentent l’expansion de l’infrastructure

La numérisation rapide des secteurs bancaire, de la santé, gouvernemental et des télécommunications pousse le déploiement des racks en France. Les institutions BFSI investissent dans des clouds privés avec des configurations de racks sécurisées et redondantes. Les centres de données gouvernementaux nécessitent des enceintes standardisées pour répondre aux normes de cybersécurité et de conformité. Les entreprises de télécommunications soutenant les déploiements 5G ont besoin de systèmes de racks conçus pour les centres de données en périphérie et micro. Ces changements entraînent une demande accrue pour des racks avec rails modulaires, caractéristiques anti-vibrations et chemins de câbles. Le secteur de la santé adopte des modèles de cloud hybride, ce qui incite à l’installation de configurations de racks sécurisées et évolutives. Digital France 2030 et d’autres initiatives soutenues par l’État encouragent les investissements dans l’infrastructure. Le marché des racks de centres de données en France bénéficie de cet environnement politique fort et de l’engagement du secteur privé. Les fournisseurs de racks alignent leurs gammes de produits sur ces besoins évolutifs de charge de travail et de conformité.

- Par exemple, Colt DCS a lancé son centre de données Paris 2 en 2025 avec des racks supportant une capacité IT totale de 170 MW à travers des déploiements modulaires.

Changement stratégique des entreprises vers des racks évolutifs, modulaires et économes en énergie

Les entreprises priorisent une infrastructure évolutive pour réduire les coûts en capital à long terme et améliorer l’efficacité opérationnelle. Les fournisseurs de racks en France développent des produits avec des options de montage flexibles, des pièces interchangeables à chaud et des systèmes de flux d’air intégrés. Cela s’aligne avec les objectifs des propriétaires de centres de données de minimiser les temps d’arrêt et de maximiser l’utilisation de l’espace. Les architectures de racks évolutives permettent aux entreprises d’étendre la charge IT sans redessiner l’ensemble de l’infrastructure. Les grandes entreprises, les fournisseurs de colocation et les plateformes cloud régionales se concentrent sur des solutions modulaires pour soutenir les changements rapides des besoins en calcul. L’infrastructure des racks fait désormais partie de la planification stratégique des investissements IT. Le marché des racks de centres de données en France soutient ce changement en offrant des conceptions de racks de nouvelle génération avec surveillance numérique et assemblage sans outils. Cela permet des déploiements plus rapides, un PUE optimisé et une conformité aux normes d’efficacité énergétique.

Tendances du marché

Demande croissante pour des racks intelligents avec surveillance intégrée de l’énergie et de l’environnement

Le marché des racks de centres de données en France suscite un fort intérêt pour les systèmes de racks intelligents. Les opérateurs exigent désormais des racks avec des unités de distribution d’énergie (PDU) intégrées, des capteurs de température et des interfaces de gestion à distance. Les racks intelligents aident les centres de données à surveiller les performances en temps réel, à réduire les temps d’arrêt et à optimiser l’utilisation de l’énergie. Ils soutiennent également le suivi avancé des actifs et la maintenance prédictive, réduisant les risques opérationnels. L’intégration de fonctionnalités définies par logiciel transforme l’infrastructure des racks en actifs axés sur les données. Ces fonctionnalités sont particulièrement utiles pour les fournisseurs de colocation offrant des SLA sur la disponibilité et l’utilisation de l’énergie. Les racks intelligents améliorent également l’utilisation de l’espace grâce à l’équilibrage dynamique de la charge. Les fournisseurs se concentrant sur l’infrastructure intelligente gagnent du terrain dans les segments hyperscale et entreprise.

Des solutions de racks sur mesure émergent pour soutenir les charges de travail basées sur l’IA, le HPC et le GPU

Les charges de travail d’IA et de HPC transforment les conceptions de racks dans les centres de données français. Les entreprises et les hyperscalers spécifient désormais des enceintes sur mesure pour accueillir des serveurs riches en GPU et des câblages à large bande passante. Ces racks présentent une profondeur accrue, des cadres renforcés et des dispositifs de refroidissement liquide. Le marché des racks de centres de données en France s’adapte en offrant des systèmes sur mesure pouvant supporter jusqu’à 132 kW par rack. Les nœuds de calcul haute performance nécessitent des racks avec une gestion thermique et une capacité énergétique supérieures. Cette demande stimule les collaborations entre les fabricants de racks et les OEM de serveurs. De nombreux opérateurs préfèrent les ensembles intégrés aux racks autonomes pour simplifier l’approvisionnement et le déploiement. Cette tendance transforme l’approvisionnement en racks en une approche basée sur des solutions plutôt que sur une simple sélection de matériel.

Forte concentration sur les conceptions de racks neutres en carbone et les composants certifiés durables

La durabilité influence le développement des systèmes de racks en France, avec une préférence croissante pour les composants neutres en carbone. Les fournisseurs de racks utilisent de l’acier recyclé, des revêtements à faibles émissions et des emballages modulaires pour atteindre des objectifs environnementaux. Les centres de données recherchent des produits certifiés ISO 14001 qui s’alignent sur les certifications de bâtiments écologiques. Le marché des racks de centres de données en France bénéficie des politiques d’action climatique fortes de la France. Les opérateurs installant des racks économes en énergie peuvent accéder à des incitations gouvernementales et à des allégements fiscaux. Les priorités de conception incluent désormais un poids réduit, une amélioration du flux d’air passif et un minimum de déchets. Les entreprises ayant des objectifs de neutralité carbone adoptent des racks avec des divulgations de carbone sur le cycle de vie. Ce changement renforce l’argument commercial en faveur des offres de racks durables.

Adoption croissante des enceintes de racks préassemblées pour des cycles de déploiement plus rapides

La rapidité de déploiement est devenue une priorité absolue pour les opérateurs augmentant leur capacité sur les sites urbains et régionaux. Les racks préassemblés ou intégrés en usine gagnent du terrain sur le marché des racks de centres de données en France. Ces systèmes arrivent prêts à être installés, avec des PDU, des chemins de câbles et des kits de flux d’air déjà installés. Les fournisseurs de colocation et les hyperscalers les utilisent pour accélérer l’intégration et minimiser les coûts de main-d’œuvre. Cette approche réduit également les erreurs d’installation et soutient des configurations standardisées. Les fournisseurs proposant un assemblage et une livraison juste à temps gagnent un avantage concurrentiel. Les racks préconfigurés s’alignent avec les constructions modernes de centres de données conteneurisés ou modulaires. Ils améliorent les délais de déploiement sans compromettre la fiabilité ou la performance.

Défis du Marché

Exigences Complexes en Refroidissement et Alimentation dans les Installations de Racks à Haute Densité

Les exigences en matière d’alimentation et de thermique augmentent fortement en raison des charges de travail liées à l’IA, aux GPU et au HPC dans les centres de données français. Ces environnements dépassent souvent les limites de refroidissement traditionnelles des racks, créant des défis opérationnels. Les racks à haute densité nécessitent des systèmes de refroidissement avancés tels que le refroidissement liquide direct ou les échangeurs de chaleur à porte arrière. L’intégration de ces systèmes dans des installations existantes peut être coûteuse et chronophage. La distribution d’énergie doit également évoluer pour prendre en charge des charges dépassant 50 kW par rack. Équilibrer ces exigences tout en maintenant la disponibilité ajoute une pression sur les équipes de conception et d’exploitation. Le marché des racks de centres de données en France doit répondre à ces contraintes d’ingénierie avec des solutions innovantes et efficaces. De nombreuses petites installations manquent de l’infrastructure nécessaire pour soutenir de telles mises à niveau, ralentissant l’adoption.

Contraintes de la Chaîne d’Approvisionnement et Exigences de Conformité pour les Solutions de Racks Personnalisées

Répondre aux besoins spécifiques des clients en matière de conception de racks est devenu difficile en raison de la volatilité mondiale de la chaîne d’approvisionnement. Des composants tels que les PDU, les ventilateurs et les capteurs thermiques subissent des retards d’approvisionnement, impactant les calendriers de production. Les opérateurs français exigent également la conformité aux réglementations de l’UE en matière de sécurité, d’efficacité énergétique et de durabilité. Cela crée une complexité supplémentaire pour les fournisseurs internationaux entrant sur le marché. Les cycles de personnalisation sont plus longs et souvent contraints par les délais de livraison des composants spécialisés. Le marché des racks de centres de données en France a besoin d’un assemblage localisé et de logistiques agiles pour répondre à la demande croissante. Les fournisseurs sans réseaux de production flexibles risquent de perdre des contrats. Les changements réglementaires introduisent également de l’incertitude, nécessitant une adaptation constante des produits.

Opportunités du Marché

Croissance de l’Infrastructure IA Stimulant la Demande pour des Systèmes de Racks à Haute Capacité Conçus sur Mesure

Les initiatives en matière d’IA et d’apprentissage automatique dans les entreprises et les institutions de recherche représentent une opportunité majeure. Les racks conçus sur mesure qui prennent en charge les serveurs GPU, le câblage dense et le refroidissement avancé sont très demandés. Le marché des racks de centres de données en France bénéficie des investissements croissants dans les laboratoires d’IA, les clusters HPC et les projets de villes intelligentes. Les fournisseurs de racks peuvent cibler cette demande avec des enceintes clé en main conçues pour des charges de travail à l’échelle de l’IA. Celles-ci incluent des configurations modulaires avec des guides de câbles, un flux d’air amélioré et des fonctionnalités de service rapide.

Expansion Régionale et Initiatives Soutenues par le Gouvernement Créant de Nouvelles Zones de Déploiement

La France décentralise l’infrastructure de données à travers des parcs technologiques régionaux et des hubs de périphérie. Les programmes gouvernementaux soutenant la souveraineté des données et l’équité numérique financent de nouvelles installations en dehors de l’Île-de-France. Cela crée des opportunités pour fournir une infrastructure de racks pour des centres de données de taille moyenne et modulaires. Le marché des racks de centres de données en France peut s’étendre en offrant des systèmes de racks standardisés mais personnalisables adaptés aux déploiements multi-sites. Les fournisseurs qui répondent à l’efficacité des coûts, à l’évolutivité et à la durabilité seront leaders dans les zones émergentes.

Segmentation du Marché

Par Type de Rack

Les armoires de rack détiennent la part dominante du marché des racks de centres de données en France en raison de leur polyvalence et de leur conception fermée. Ces racks offrent une meilleure sécurité physique, un meilleur contrôle du flux d’air et une gestion des câbles par rapport aux racks ouverts. La plupart des entreprises et des installations de colocation préfèrent les configurations d’armoires pour répondre aux besoins de conformité et de performance. Les racks ouverts sont utilisés dans les laboratoires de test et les configurations en périphérie avec des exigences de sécurité moindres. La catégorie “Autres” inclut les racks muraux utilisés dans les placards télécoms et les bureaux de branche.

Par hauteur de rack

Le segment 42U domine le marché avec le plus grand nombre d’installations dans les environnements hyperscale et d’entreprise. Il offre un équilibre optimal entre hauteur, densité d’équipement et facilité de maintenance. Les racks inférieurs à 42U sont privilégiés dans les centres de données en périphérie et les emplacements avec une hauteur de plafond réduite. Les racks supérieurs à 42U gagnent en popularité dans les environnements à haute densité pour maximiser l’espace vertical. Le marché des racks de centres de données en France voit une demande constante pour les racks 42U en raison de leur compatibilité avec les équipements standard de l’industrie.

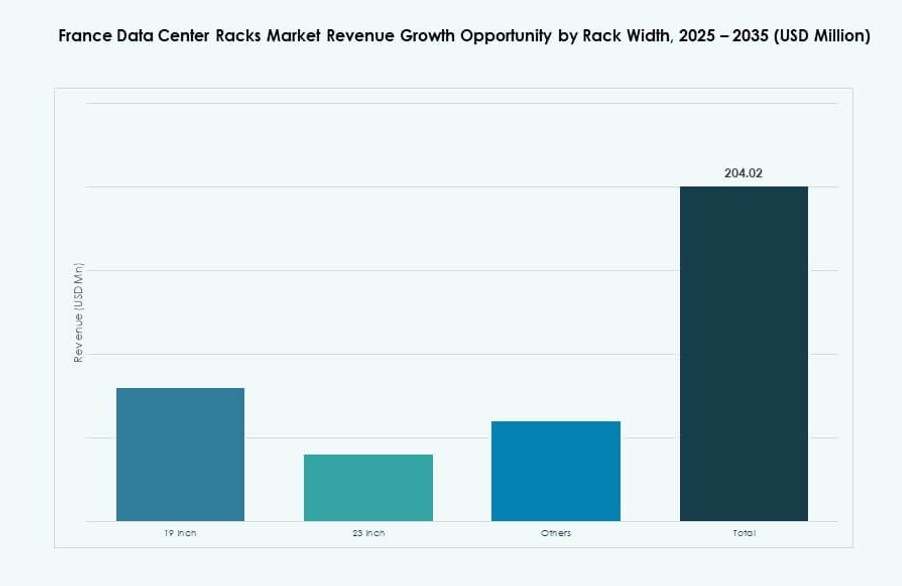

Par largeur

Le segment de largeur de 19 pouces domine le marché des racks de centres de données en France, aligné avec les normes internationales d’équipement. Il prend en charge la plupart des serveurs, commutateurs et matériels informatiques déployés dans les centres de données hyperscale et d’entreprise. Les racks de 23 pouces sont utilisés dans des environnements spécialisés nécessitant un flux d’air ou un volume de câbles plus élevé. La catégorie “Autres” inclut les enceintes de largeur personnalisée utilisées dans les applications télécoms et industrielles. Les largeurs standardisées permettent une meilleure gestion des stocks, des déploiements plus rapides et des coûts d’intégration réduits.

Par application

Les racks de serveurs représentent le plus grand segment d’application, stimulé par la demande croissante de calcul et les charges de travail de virtualisation. Ces racks hébergent des infrastructures informatiques critiques dans les installations de colocation, d’entreprise et de cloud public. Les racks réseau suivent, servant d’enceintes pour les routeurs, commutateurs et matériels d’interconnexion. Ils nécessitent souvent plus d’espace pour le flux d’air et des fonctionnalités avancées de routage des câbles. Le marché des racks de centres de données en France continue de voir une adoption accrue des racks de serveurs à mesure que les charges de travail principales se développent.

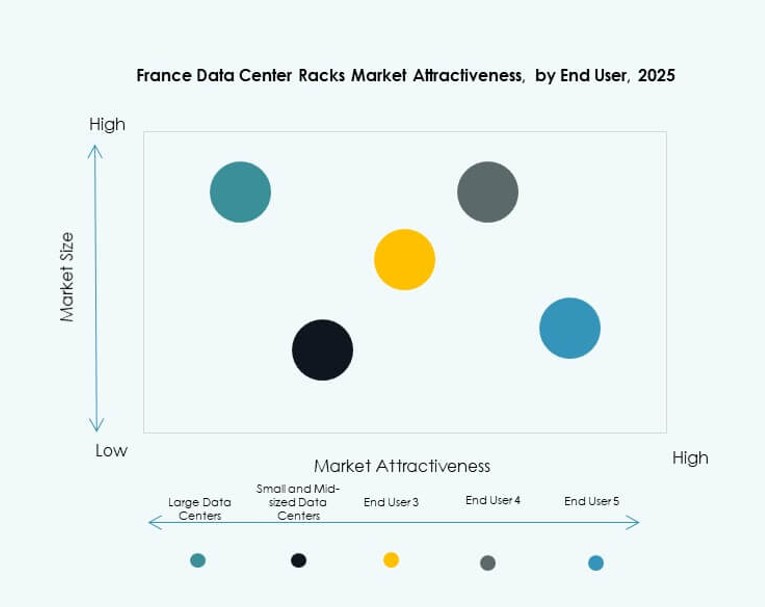

Par utilisateur final

Les grands centres de données dominent le déploiement des racks, représentant la majorité de la part en raison de leurs besoins de haute capacité. Ces installations s’appuient sur des racks évolutifs, à haute densité et écoénergétiques pour gérer la croissance de l’infrastructure. Les centres de données de petite et moyenne taille utilisent des racks de hauteur inférieure ou modulaires adaptés aux espaces compacts et aux contraintes budgétaires. Le marché des racks de centres de données en France soutient les deux extrémités du spectre avec des solutions de racks adaptables pour différents environnements de charge.

Par secteur

Le secteur des technologies de l’information et des télécommunications mène le marché des racks de centres de données en France en raison de l’expansion continue des services numériques. Le secteur BFSI suit avec des déploiements croissants de cloud privé et hybride. Le secteur de la santé voit une adoption accrue pour des environnements sécurisés et réglementés. Les secteurs de la vente au détail et de l’énergie adoptent des racks pour soutenir le commerce électronique, l’analyse et les systèmes SCADA. Les installations gouvernementales et de défense priorisent les enceintes prêtes à la conformité avec un accès sécurisé. La catégorie “Autres” inclut les institutions éducatives et de recherche qui augmentent leurs charges de travail numériques.

Aperçus régionaux

L’Île-de-France détient la plus grande part de marché grâce à l’activité hyperscale et à la demande dense des entreprises

L’Île-de-France représente plus de 55 % de la part du marché des racks de centres de données en France. La région inclut Paris, qui abrite de nombreux centres de données hyperscale, sièges sociaux d’entreprises et institutions gouvernementales. La plupart des fournisseurs de cloud internationaux y exploitent de grands campus ou des hubs de colocation. La région bénéficie d’une forte connectivité, de la disponibilité de l’immobilier et du soutien des politiques. La demande de racks est stimulée par les expansions de type greenfield et les rénovations de type brownfield. Les systèmes de racks haute densité et modulaires sont largement adoptés pour prendre en charge les charges de travail d’IA et de cloud hybride.

- Par exemple, le campus Paris Digital Park de Digital Realty en Île-de-France exploite deux centres de données avec deux autres prévus, fournissant 76 MW de puissance informatique grâce à des racks haute densité soutenant des systèmes de refroidissement avancés.

La région Provence-Alpes-Côte d’Azur émerge comme une passerelle d’interconnexion avec une demande croissante de racks

La Provence-Alpes-Côte d’Azur détient environ 15 % de part et croît régulièrement grâce à sa position stratégique. Marseille agit comme un important hub de câbles sous-marins connectant l’Europe à l’Afrique, l’Asie et le Moyen-Orient. De nombreux opérateurs déploient des installations de périphérie et d’interconnexion ici, stimulant la demande de racks réseau. Les gouvernements régionaux soutiennent l’infrastructure numérique par le biais d’incitations fiscales et de partenariats public-privé. Le marché voit une demande croissante pour des racks soutenant la 5G, les CDN et les services à faible latence. Les fournisseurs de racks ciblant des produits prêts pour la périphérie gagnent en traction dans cette région.

- Par exemple, le campus de 96 MW d’Evroc près de Sophia Antipolis dans la région prévoit d’accueillir 50 000 GPU en utilisant des rangées de racks 48U et 52U pré-équipés pour le refroidissement à eau tiède.

Auvergne-Rhône-Alpes et Hauts-de-France montrent une croissance émergente dans les projets de centres de données de taille moyenne

Ensemble, ces régions détiennent près de 20 % de part, motivées par la numérisation régionale et la demande des entreprises. Des villes comme Lyon et Lille étendent leur infrastructure informatique grâce à des investissements locaux dans les centres de données. Les systèmes de racks déployés ici soutiennent souvent les charges de travail de cloud hybride et sur site pour les PME et les institutions publiques. La demande s’oriente vers des enceintes compactes, évolutives avec des configurations flexibles. Ces sous-régions bénéficient de coûts fonciers plus bas, de main-d’œuvre qualifiée et de programmes de financement régionaux. Le marché des racks de centres de données en France voit une opportunité stable grâce à la croissance décentralisée dans ces zones.

Informations Compétitives :

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Legrand

- Minkels

- Dell Inc.

- Hewlett Packard Entreprise Development LP (HPE)

- Cisco Systems, Inc.

- Chatsworth Products

Le marché des racks de centres de données en France se caractérise par une forte concurrence entre les géants mondiaux de l’infrastructure et les spécialistes régionaux. Il reflète une transition vers des solutions de racks à haute densité, intelligentes et économes en énergie, avec des entreprises qui rivalisent sur la modularité des produits, le refroidissement intégré et les capacités de surveillance intelligente. Schneider Electric et Vertiv se distinguent par des portefeuilles étendus et une intégration profonde dans l’infrastructure des installations. Rittal et Legrand bénéficient de réseaux de fabrication et de services localisés. Dell, HPE et Cisco proposent des offres groupées de racks à serveurs ciblant les clients d’entreprise et de cloud hybride. Minkels et Chatsworth offrent des enceintes axées sur la précision adaptées aux charges de travail à haute performance. Les partenariats, les lancements de produits et les conceptions axées sur la conformité restent essentiels pour gagner des parts de marché. Le marché connaît une demande croissante due aux expansions hyperscales, aux installations de colocation et aux nœuds de calcul en périphérie, rendant l’adaptabilité et la différenciation technique cruciales.

Développements Récents :

- En août 2025, Vertiv a annoncé son intention d’acquérir un fabricant de solutions de racks sur mesure, renforçant ainsi ses capacités en racks et enceintes spécifiquement pour les projets d’infrastructure informatique pertinents pour le marché français.

- En février 2024, NTT DATA a annoncé son intention de construire un nouveau centre de données à Paris avec une capacité informatique de plus de 84 MW, ciblant les services de colocation et soutenant la croissance de l’infrastructure de racks.

- En janvier 2024, DATA4 s’est associé à OVHcloud pour mettre en œuvre la solution avancée de refroidissement liquide d’OVHcloud sur le site du centre de données de DATA4 à Marcoussis, Paris, améliorant l’efficacité du refroidissement des racks de centres de données face à la demande croissante sur le marché français.