Resumen ejecutivo:

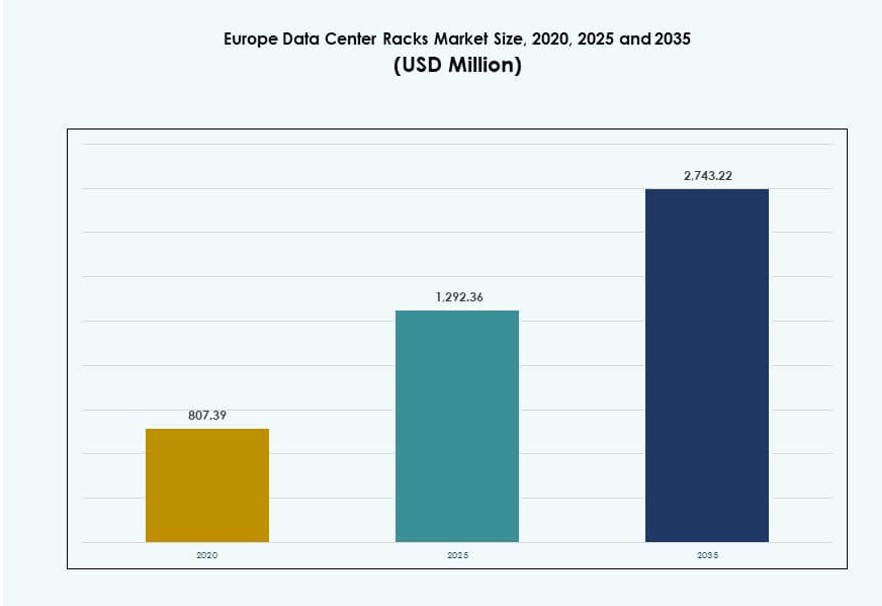

El tamaño del mercado de racks de centros de datos en Europa se valoró en USD 807.39 millones en 2020, alcanzando USD 1,292.36 millones en 2025 y se anticipa que llegará a USD 2,743.22 millones para 2035, con un CAGR del 7.77% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos en Europa 2025 |

USD 1,292.36 Millones |

| Mercado de Racks de Centros de Datos en Europa, CAGR |

7.77% |

| Tamaño del Mercado de Racks de Centros de Datos en Europa 2035 |

USD 2,743.22 Millones |

El mercado está impulsado por el auge de los centros de datos nativos de IA, el aumento de densidades de racks y la integración de refrigeración líquida. La expansión a hiperescala en Europa Occidental y la infraestructura de borde en zonas emergentes impulsan la demanda de racks escalables e inteligentes. Las empresas están invirtiendo en infraestructura definida por software, con racks que ahora integran sensores, PDU y recintos de refrigeración. La sostenibilidad y la optimización del espacio siguen siendo impulsores críticos. Desempeña un papel clave en el apoyo a una infraestructura segura, de alto rendimiento y preparada para el futuro para operadores de nube, colocación y empresas en toda la región.

Europa Occidental lidera el mercado, respaldada por despliegues densos a hiperescala en Alemania, los Países Bajos y el Reino Unido. La región nórdica está ganando terreno debido a sus bajos costos de energía y perfil de energía verde. Europa del Sur y del Este están emergiendo a través de infraestructura digital respaldada por el gobierno y demanda de alojamiento liderada por el cumplimiento. Cada subregión contribuye a la expansión del mercado de racks de centros de datos en Europa al apoyar el crecimiento de centros de datos locales y transfronterizos.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Adopción de Racks de Alta Densidad para Soportar Cargas de Trabajo de IA y HPC

El cambio hacia la computación de alto rendimiento está aumentando las densidades de racks en las instalaciones europeas. Las empresas y los actores a hiperescala están desplegando racks con capacidad de 30–50 kW para soportar clústeres de GPU y entrenamiento de IA. Estas configuraciones de alta densidad requieren flujo de aire avanzado, gestión de cables y optimización térmica. El mercado de racks de centros de datos en Europa se beneficia de esta tendencia a medida que las cargas de trabajo nativas de IA escalan. La integración de refrigeración líquida en las unidades de racks se está expandiendo. Mercados clave como Alemania y los Países Bajos lideran en la adopción de infraestructura enfocada en IA. Los proyectos de transformación digital respaldados por el gobierno refuerzan esta tendencia. Los centros de datos de borde también despliegan racks compactos y de alta densidad. La innovación en racks está impulsando el posicionamiento competitivo en ubicaciones centrales y de borde.

La Expansión de Colocación y Nube Impulsa la Adquisición de Racks en Mercados de Nivel I y Nivel II

La creciente demanda de entornos híbridos de nube y multiinquilino está impulsando la construcción de nuevos centros de datos. Los proveedores de colocación están desplegando racks modulares para una escalabilidad más rápida. El mercado de racks de centros de datos en Europa se beneficia del crecimiento de la infraestructura tanto en ciudades establecidas como emergentes. Las empresas prefieren cada vez más las instalaciones de colocación con huellas de racks flexibles. Los proveedores de nube a hiperescala se están expandiendo a ciudades secundarias, creando una nueva demanda de racks. Las configuraciones de racks ahora incluyen PDU integradas, paneles de flujo de aire y sensores de monitoreo. Los operadores buscan despliegues más rápidos con soluciones preconfiguradas. La estandarización de las dimensiones de los racks asegura una escalabilidad más rápida en campus distribuidos. La necesidad de seguridad física y control del flujo de aire sigue siendo crítica en entornos de colocación.

- Por ejemplo, la adquisición en 2024 de un campus de centro de datos en Slough por parte de Digital Realty añadió 15 MW de capacidad y más de 2,000 interconexiones, mejorando los servicios de colocación en el oeste de Londres. El sitio soporta despliegues escalables para inquilinos de nube y empresas dentro de la plataforma europea más amplia de la compañía.

La Soberanía Digital y las Regulaciones de Localización de Datos Fomentan Despliegues Regionales de Racks

Los países están imponiendo regulaciones que requieren el alojamiento local de datos para cargas de trabajo públicas y sensibles. Estas reglas impulsan el despliegue de racks en instalaciones nacionales en lugar de centros centrales. El mercado de racks de centros de datos en Europa se beneficia de este cambio en la planificación de infraestructura. Los fabricantes de racks apoyan el ensamblaje y distribución localizados para cumplir con las normativas. La demanda del sector público está creciendo para gabinetes personalizados con seguridad mejorada. Naciones como Francia y Polonia están fortaleciendo la capacidad doméstica. Los envíos de racks a parques de TI gubernamentales y centros de datos municipales están aumentando. Los proveedores ofrecen recintos de racks seguros y resistentes a manipulaciones. El cumplimiento está moldeando las preferencias de compra en todos los sectores. La localización crea contratos a largo plazo y actualizaciones de hardware recurrentes.

La Innovación en Monitoreo, Automatización y Refrigeración a Nivel de Rack Impulsa la Importancia Estratégica

La necesidad de monitoreo en tiempo real de la temperatura, el flujo de aire y el uso de energía está transformando el diseño de racks. Los racks inteligentes con sensores integrados y telemetría están ganando terreno. El mercado de racks de centros de datos en Europa ve un aumento en la integración de software de DCIM y análisis térmico. Los racks inteligentes mejoran la eficiencia operativa, especialmente en despliegues a gran escala. Los sitios de borde también requieren verificaciones de salud automatizadas debido al personal limitado en el lugar. Los racks con refrigeración integrada están reduciendo el PUE y mejorando la sostenibilidad energética. Los inversores favorecen la infraestructura que ofrece tanto escalabilidad como eficiencia. La inteligencia a nivel de rack permite el mantenimiento predictivo y la garantía de tiempo de actividad. Los compradores estratégicos priorizan diseños a prueba de futuro que soporten refrigeración líquida y preparación para IA.

- Por ejemplo, la región de centros de datos de Microsoft en Suecia opera con energía 100% renovable, principalmente de fuentes hidroeléctricas, y apoya operaciones en la nube eficientes a través de infraestructura sostenible y sistemas de refrigeración avanzados. Esto se alinea con el compromiso de Microsoft con la energía libre de carbono y el alto rendimiento eficiente en Europa.

Tendencias del Mercado

La Estandarización de la Infraestructura de Racks para Permitir Expansiones de Centros de Datos Transfronterizas Más Rápidas

Las dimensiones estándar de los racks y las interfaces de los componentes están permitiendo la expansión de centros de datos paneuropeos. Los operadores replican diseños en diferentes regiones para acelerar el tiempo de comercialización. El mercado de racks de centros de datos en Europa se beneficia de la modularidad y la interoperabilidad en los ecosistemas. Las empresas prefieren racks que soporten flujos de trabajo consistentes en todos los sitios. La uniformidad a nivel de componentes reduce los errores de instalación y el tiempo de inactividad. Jugadores globales como AWS, Azure y Google prefieren racks estandarizados en sus expansiones europeas. La adopción del Open Compute Project (OCP) también promueve la uniformidad en el diseño. Los proveedores están alineando sus ofertas con modelos de adquisición a hiperescala. Los diseños de racks repetibles apoyan el despliegue rápido en varios países con mínima personalización.

La Integración de Soluciones de Refrigeración Líquida en Racks se Vuelve Esencial para la Eficiencia Térmica

Los centros de datos están alcanzando límites térmicos solo con refrigeración por aire. La refrigeración líquida a nivel de rack permite el soporte de equipos de alta potencia. El mercado de racks de centros de datos en Europa está viendo una fuerte adopción de la refrigeración líquida directa al chip y de puerta trasera. Los entornos de IA y HPC requieren refrigeración en densidades de racks superiores a 40 kW. Los racks preparados para líquido están ganando demanda de proveedores de colocación e hiperescala. Estos racks incluyen contención sellada, conectores de fluidos y protección contra la corrosión. Los operadores adoptan la refrigeración líquida para reducir el uso de energía y cumplir con los objetivos ecológicos. Los proveedores desarrollan sistemas de refrigeración compactos integrados en los racks. La innovación en racks es central para cumplir con las próximas regulaciones ESG.

El Crecimiento de la Computación en el Borde Fomenta Despliegues de Racks Compactos y Reforzados

La computación en el borde requiere el despliegue de racks en entornos hostiles o con restricciones de espacio. El mercado de racks de centros de datos en Europa incluye crecimiento de ciudades inteligentes, torres de telecomunicaciones e instalaciones industriales remotas. Los racks de borde son más pequeños, resistentes a impactos y preintegrados con refrigeración. Soportan procesamiento de baja latencia cerca de los usuarios o puntos finales. Los proveedores de telecomunicaciones y plataformas IoT utilizan racks de borde para descentralizar el cómputo. Los recintos compactos con gestión remota son esenciales para sitios no tripulados. Los sectores militar, energético y de transporte despliegan racks reforzados. Los proveedores de racks se centran en la movilidad, la optimización de cables y la disipación de calor. El crecimiento en el borde diversifica los casos de uso de racks en diferentes verticales.

La Fabricación Sostenible de Racks y Materiales Gana Impulso en Toda la Región

Los objetivos de sostenibilidad influyen en el diseño y la adquisición de racks de centros de datos. El mercado de racks de centros de datos en Europa refleja una mayor demanda de materiales reciclables y componentes energéticamente eficientes. Los fabricantes utilizan acero y aluminio con huellas de carbono bajas. Algunos proveedores integran bambú o polímeros reciclados para recintos ecológicos. Las pinturas y acabados ahora cumplen con las normas ambientales RoHS y de la UE. Los compradores buscan diseños de racks con un impacto ambiental mínimo a lo largo del ciclo de vida. Los gobiernos impulsan la fabricación local para reducir las emisiones de transporte. Los principios de economía circular guían el desarrollo de productos. Los racks sostenibles se presentan en licitaciones para construcciones de nube pública y colocación. La adquisición impulsada por ESG está remodelando las cadenas de suministro de racks.

Desafíos del Mercado

Limitaciones de Gestión Térmica y Restricciones de Espacio en Instalaciones Antiguas

Los centros de datos más antiguos de Europa a menudo tienen dificultades para soportar despliegues de racks de alta densidad. Sus diseños carecen de un flujo de aire adecuado y espacio para adaptaciones de refrigeración líquida. El mercado de racks de centros de datos en Europa enfrenta limitaciones al actualizar infraestructuras envejecidas. Los racks refrigerados por aire pierden eficiencia a densidades superiores a 20–25 kW. Los salones heredados con techos bajos y cableado fijo crean inflexibilidad de diseño. Los operadores deben equilibrar el rendimiento con la seguridad y la capacidad de refrigeración. La optimización del espacio sigue siendo un cuello de botella en ciudades de nivel II. Las actualizaciones de racks a menudo requieren una reingeniería completa de la sala. Estas limitaciones dificultan la rápida adopción de sistemas de racks modernos.

Los altos costos de fabricación y envío impactan la adquisición en regiones sensibles al precio

La fluctuación de los precios de las materias primas y los altos costos logísticos aumentan los precios de los racks en toda Europa. Algunas regiones, particularmente en el sur y este de Europa, enfrentan restricciones presupuestarias. El mercado de racks de centros de datos en Europa experimenta retrasos en la adquisición debido a largos tiempos de entrega. Los sistemas de racks personalizados añaden capas de costo y tensan los presupuestos de capital. Los aranceles de importación y las certificaciones de cumplimiento regional aumentan aún más los costos. Las empresas buscan socios de fabricación local pero enfrentan disponibilidad limitada. Los proveedores deben absorber la volatilidad de la moneda y las interrupciones comerciales. Los sectores sensibles al precio retrasan las actualizaciones o optan por racks reacondicionados. Los márgenes de ganancia se reducen para los proveedores medianos que carecen de escala.

Oportunidades de Mercado

Inversiones estratégicas en centros de datos modulares crean demanda de unidades de racks preensambladas

Los centros de datos modulares están ganando popularidad para un despliegue rápido en sitios de campo verde y marrón. Estas instalaciones dependen de sistemas de racks preensamblados y probados para una puesta en marcha más rápida. El mercado de racks de centros de datos en Europa se beneficia de la demanda de soluciones de racks preintegradas con PDUs, bandejas de cables y sensores. Los proyectos de nube gubernamentales, campus digitales y redes de telecomunicaciones favorecen la modularización. Esta tendencia apoya a nuevos participantes y a pequeños proveedores de racks que ofrecen entrega rápida.

La aparición de instalaciones enfocadas en IA y GPU fomenta la adopción de diseños de racks refrigerados por líquido

La expansión de la infraestructura de IA en toda Europa está impulsando la adopción de racks refrigerados por líquido. Las instalaciones enfocadas en clústeres de GPU necesitan sistemas de racks que soporten densidades de 30–50 kW. El mercado de racks de centros de datos en Europa se beneficia a medida que los jugadores de colocation y hyperscale construyen salones preparados para IA. Los proveedores de racks con refrigeración incorporada, detección de fugas y cumplimiento de seguridad están ganando cuota de mercado. La innovación en la compatibilidad de refrigerantes y la integración de sensores impulsa la oportunidad de mercado.

Segmentación del Mercado

Por Tipo de Rack

Los racks de gabinete dominan el mercado de racks de centros de datos en Europa debido a su diseño cerrado, características de seguridad y control de flujo de aire. Los racks de marco abierto se adoptan en laboratorios de prueba y configuraciones de borde con limitaciones de espacio. El segmento “Otros” incluye tipos de racks montados en la pared y portátiles, atendiendo aplicaciones de nicho. Los racks de gabinete lideran debido a su compatibilidad con sistemas avanzados de refrigeración y gestión de cables en entornos de colocation y empresariales.

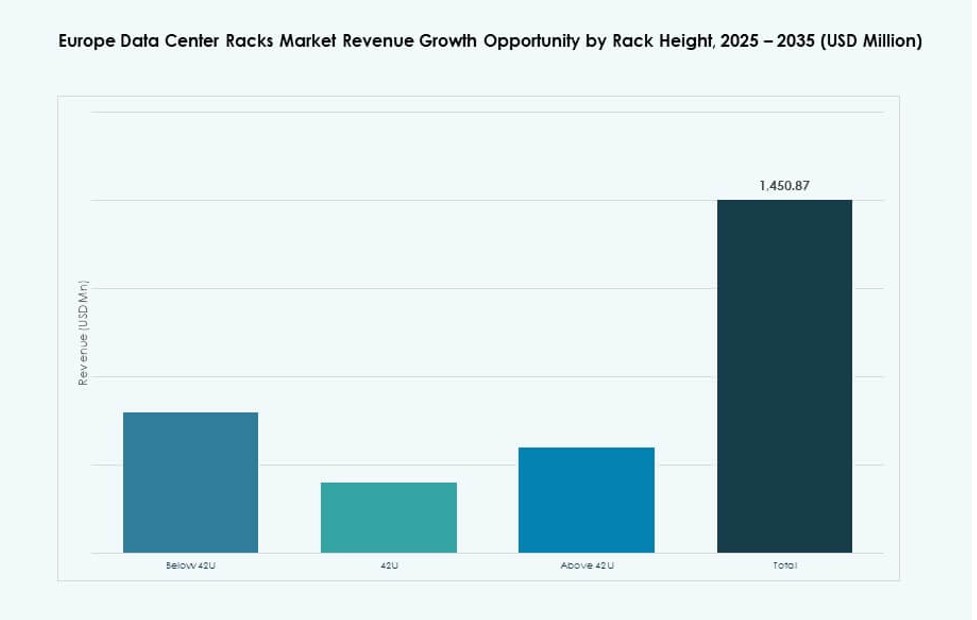

Por Altura de Rack

Los racks de 42U son el tamaño más adoptado, ofreciendo el mejor equilibrio entre escalabilidad y uso del espacio. Los racks por debajo de 42U sirven para configuraciones de borde y pequeñas con altura limitada. Los racks por encima de 42U están ganando adopción en entornos hiperescalables para aumentar la densidad de cómputo por huella. El mercado de racks de centros de datos en Europa está liderado por los racks de 42U debido a su estandarización en la industria y flexibilidad en el despliegue.

Por Ancho

Los racks de 19 pulgadas dominan debido a su estandarización global y compatibilidad con la mayoría del hardware de TI. Los racks de 23 pulgadas tienen un uso limitado en configuraciones específicas de telecomunicaciones o heredadas. La categoría “Otros” incluye diseños de ancho personalizados o propietarios. El formato de 19 pulgadas continúa liderando el mercado de racks de centros de datos en Europa por su ajuste universal y disponibilidad de accesorios.

Por Aplicación

Los racks de servidores representan la mayor cuota, impulsados por cargas de trabajo intensivas en cómputo en entornos hiperescalables y empresariales. Los racks de red soportan hardware de conmutación, enrutamiento y seguridad, formando el segundo segmento de aplicación más importante. El mercado de racks de centros de datos en Europa está dominado por los racks de servidores, que soportan aplicaciones empresariales críticas y de procesamiento de inteligencia artificial.

Por Usuario Final

Los grandes centros de datos dominan el mercado debido a su escala, necesidad de sistemas modulares y capacidad para integrar racks de alta densidad. Los centros de datos pequeños y medianos siguen, a menudo limitados por espacio y presupuesto. El mercado de racks de centros de datos en Europa ve una fuerte tracción de grandes instalaciones que pasan por ciclos constantes de renovación de racks para satisfacer nuevas demandas de carga de trabajo.

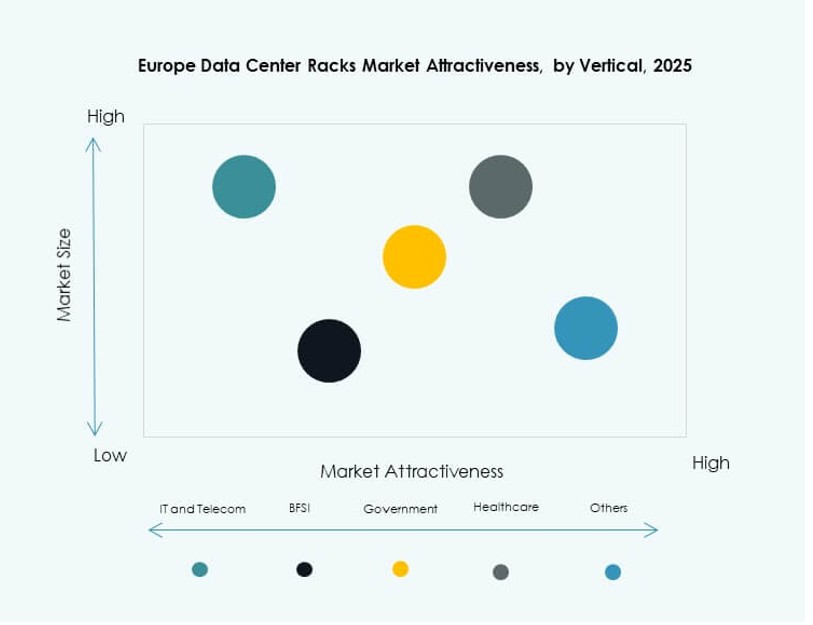

Por Vertical

El sector de TI y Telecomunicaciones posee la mayor cuota de mercado debido a las continuas actualizaciones de infraestructura y el despliegue de 5G. BFSI y Gobierno y Defensa siguen con estrictas necesidades de seguridad y cumplimiento. El sector de la salud ve una creciente adopción de iniciativas de salud digital. El mercado de racks de centros de datos en Europa se beneficia de necesidades específicas por vertical, con TI y Telecomunicaciones impulsando la mayor densidad de racks y tasas de rotación.

Perspectivas Regionales

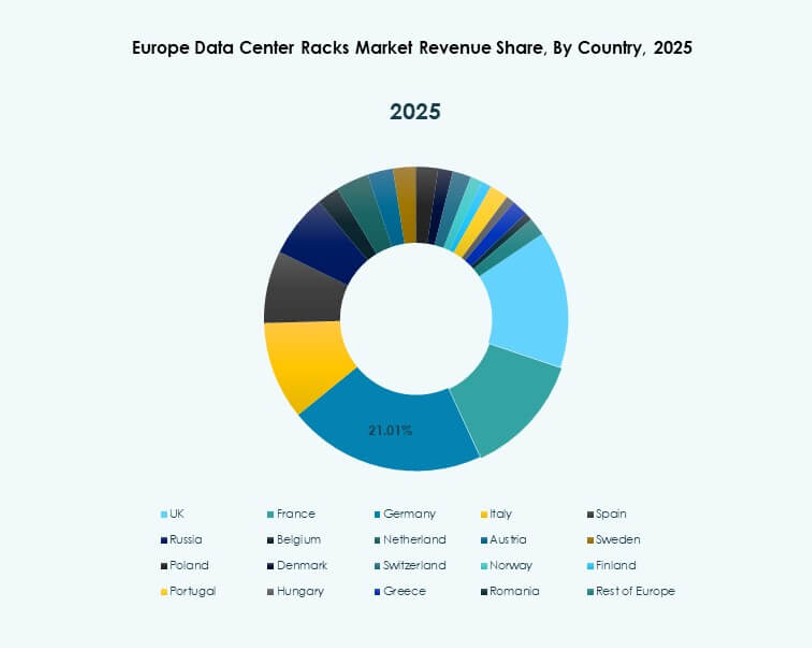

Europa Occidental Mantiene la Dominancia con un 48% de Cuota de Mercado Debido a la Presencia Hiperescalable

Europa Occidental lidera debido a su infraestructura avanzada y presencia de empresas hiperescalables globales. Países como Alemania, el Reino Unido y los Países Bajos albergan grandes instalaciones de colocation y nube. El mercado de racks de centros de datos en Europa ve una demanda constante de racks en los centros de Frankfurt, Londres y Ámsterdam. La infraestructura madura de energía y redes soporta despliegues de alta densidad. Los mandatos de sostenibilidad impulsan aún más la modernización en estas regiones. La innovación en racks y las soluciones de refrigeración líquida se implementan ampliamente. Europa Occidental representa aproximadamente el 48% del mercado.

- Por ejemplo, la instalación FR5 de Equinix en Frankfurt ofrece servicios de colocation con conectividad neutral de operador y soporta acceso directo a rampas de nube a través de la plataforma Equinix Fabric. Forma parte del campus más grande de Equinix en Frankfurt, uno de los centros de datos más interconectados de Europa.

La Región Nórdica Representa el 22% de Cuota de Mercado Debido a la Eficiencia Energética y Energía Verde

Los países nórdicos ofrecen bajos costos de energía y abundante energía renovable. Suecia, Noruega, Finlandia y Dinamarca atraen inversiones en centros de datos centradas en la sostenibilidad. El mercado de racks de centros de datos en Europa crece aquí a través de despliegues de campo verde con diseños térmicos avanzados. El clima frío permite beneficios de enfriamiento natural para las configuraciones de racks. El apoyo gubernamental y la disponibilidad de terrenos fomentan construcciones a gran escala. La región posee casi el 22% de la cuota de mercado, respaldada por campus hiperescalables basados en energía limpia.

El sur y el este de Europa emergen con un 30% de participación debido a las necesidades de alojamiento local y cumplimiento

El sur y el este de Europa están experimentando un aumento en el crecimiento de centros de datos de colocación y edge. Países como España, Polonia y Rumania construyen capacidad para cumplir con los mandatos locales de alojamiento y cumplimiento. El mercado de racks de centros de datos en Europa se expande en estas áreas a través de la demanda de empresas, gobiernos y telecomunicaciones. Los proveedores de racks adaptan diseños para códigos regionales y limitaciones de espacio. Los actores regionales se centran en ofertas de racks personalizables y de bajo costo. Esta subregión posee una participación de mercado estimada del 30% y continúa creciendo con la digitalización.

- Por ejemplo, el campus Warsaw‑3 de Atman cerca de Varsovia lanzó su primer edificio en septiembre de 2025, ofreciendo 14.4 MW de potencia de TI y espacio de colocación escalable diseñado para infraestructura de alto rendimiento. La instalación admite despliegues de alta densidad y operaciones alimentadas por energía renovable, fortaleciendo el papel de Polonia en el ecosistema de centros de datos de Europa Central y Oriental.

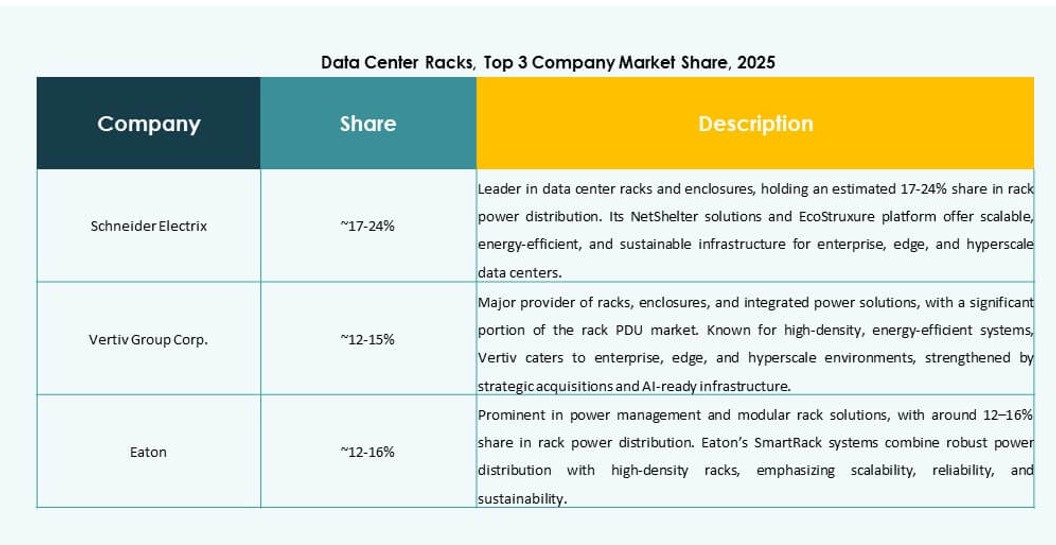

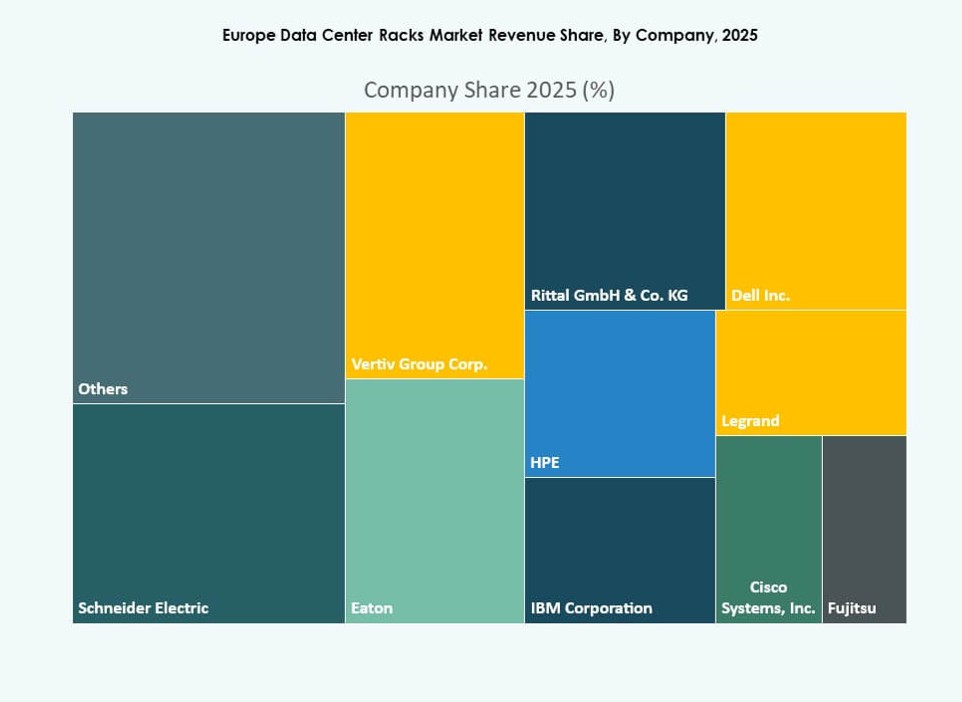

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

El mercado de racks de centros de datos en Europa presenta una combinación de potencias globales y proveedores especializados en recintos que compiten en tecnología, personalización y flexibilidad de despliegue. Está liderado por Schneider Electric, Vertiv y Rittal, conocidos por sus ofertas de infraestructura de pila completa integradas con enfriamiento, energía y monitoreo. HPE, Dell e IBM aprovechan sus carteras de computación para agrupar sistemas de racks para compradores hiperescalables y empresariales. Empresas como Eaton, Legrand y Panduit se centran en la eficiencia energética, la modularidad y los recintos inteligentes. Cisco y Chatsworth Products atienden cargas de trabajo de red de alta densidad e IA. Los actores se están enfocando en la preparación para enfriamiento líquido, telemetría a nivel de rack y diseños impulsados por la sostenibilidad. Las fusiones y adquisiciones y las asociaciones de fabricación regionales son estrategias clave, mientras que los proveedores adaptan sus ofertas para clientes hiperescalables, edge y de colocación en toda Europa Occidental y los países nórdicos.

Desarrollos Recientes:

- En julio de 2025, Vertiv adquirió Great Lakes Data Racks & Cabinets por aproximadamente 200 millones de USD. La adquisición fortalece la oferta de infraestructura integrada de Vertiv al agregar experiencia en racks y gabinetes a su cartera, lo cual apoya entornos de IA y computación de alta densidad.

- En abril de 2025, Apollo Funds finalizó la compra del negocio de colocación europeo de Stack Infrastructure, añadiendo siete sitios en Estocolmo, Oslo, Copenhague, Milán y Ginebra y estandarizando modelos de gabinetes en toda la cartera.

- En febrero de 2025, CHINT fortaleció su colaboración global con Rittal GmbH & Co. KG, enfocándose en innovaciones relevantes para soluciones de infraestructura de centros de datos y envolventes eléctricas.