Résumé exécutif :

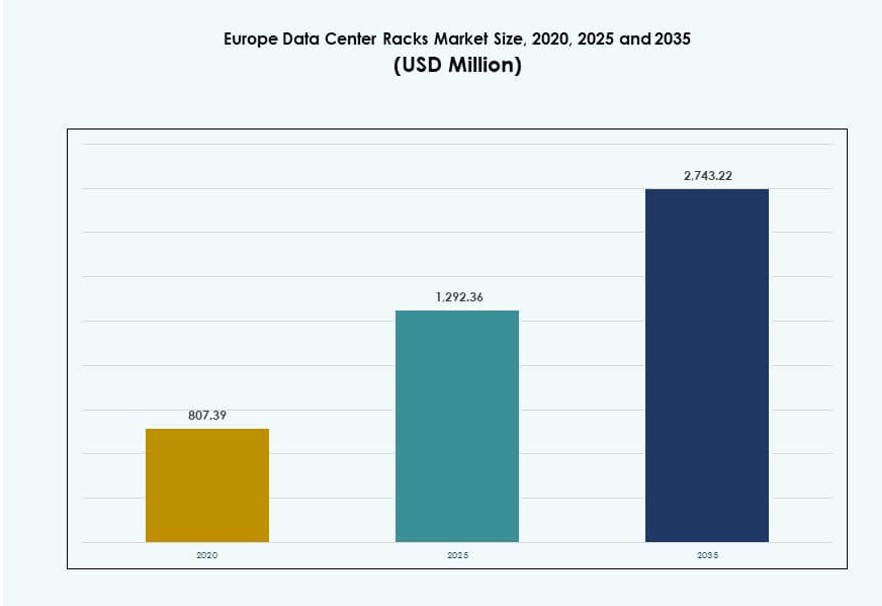

La taille du marché des racks de centres de données en Europe était évaluée à 807,39 millions USD en 2020, atteignant 1 292,36 millions USD en 2025 et devrait atteindre 2 743,22 millions USD d’ici 2035, avec un TCAC de 7,77 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données en Europe 2025 |

1 292,36 millions USD |

| Marché des Racks de Centres de Données en Europe, TCAC |

7,77 % |

| Taille du Marché des Racks de Centres de Données en Europe 2035 |

2 743,22 millions USD |

Le marché est stimulé par l’essor des centres de données natifs de l’IA, l’augmentation des densités de racks et l’intégration du refroidissement liquide. L’expansion hyperscale à travers l’Europe de l’Ouest et l’infrastructure de périphérie dans les zones émergentes alimentent la demande pour des racks évolutifs et intelligents. Les entreprises investissent dans l’infrastructure définie par logiciel, avec des racks intégrant désormais des capteurs, des PDU et des enceintes de refroidissement. La durabilité et l’optimisation de l’espace restent des moteurs critiques. Cela joue un rôle clé dans le soutien d’une infrastructure sécurisée, performante et prête pour l’avenir pour les opérateurs de cloud, de colocation et d’entreprise à travers la région.

L’Europe de l’Ouest domine le marché, soutenue par des déploiements hyperscale denses en Allemagne, aux Pays-Bas et au Royaume-Uni. La région nordique gagne en traction grâce à ses faibles coûts énergétiques et à son profil énergétique vert. L’Europe du Sud et de l’Est émergent grâce à l’infrastructure numérique soutenue par le gouvernement et à la demande d’hébergement conforme. Chaque sous-région contribue à l’expansion du marché des racks de centres de données en Europe en soutenant la croissance des centres de données locaux et transfrontaliers.

Dynamique du Marché :

Moteurs du Marché

Adoption Croissante des Racks Haute Densité pour Soutenir les Charges de Travail IA et HPC

Le passage à l’informatique haute performance augmente les densités de racks dans les installations européennes. Les entreprises et les acteurs hyperscale déploient des racks avec une capacité de 30 à 50 kW pour soutenir les clusters de GPU et la formation IA. Ces configurations haute densité nécessitent une gestion avancée du flux d’air, des câbles et une optimisation thermique. Le marché des racks de centres de données en Europe bénéficie de cette tendance à mesure que les charges de travail natives de l’IA se développent. L’intégration du refroidissement liquide dans les unités de racks s’étend. Des marchés clés comme l’Allemagne et les Pays-Bas sont à l’avant-garde de l’adoption de l’infrastructure axée sur l’IA. Les projets de transformation numérique soutenus par le gouvernement renforcent cette tendance. Les centres de données de périphérie déploient également des racks compacts et haute densité. L’innovation dans les racks stimule le positionnement concurrentiel à travers les emplacements centraux et de périphérie.

L’Expansion de la Colocation et du Cloud Alimente l’Approvisionnement en Racks sur les Marchés de Niveau I et II

La demande croissante pour les environnements hybrides de cloud et multi-locataires stimule la construction de nouveaux centres de données. Les fournisseurs de colocation déploient des racks modulaires pour une évolutivité plus rapide. Le marché des racks de centres de données en Europe bénéficie de la croissance des infrastructures dans les villes établies et émergentes. Les entreprises préfèrent de plus en plus les installations de colocation avec des empreintes de rack flexibles. Les fournisseurs de cloud hyperscale s’étendent dans les villes secondaires, créant une nouvelle demande de racks. Les configurations de racks incluent désormais des PDU intégrés, des panneaux de flux d’air et des capteurs de surveillance. Les opérateurs recherchent des déploiements plus rapides avec des solutions préconfigurées. La standardisation des dimensions des racks assure une montée en échelle plus rapide à travers les campus distribués. Le besoin de sécurité physique et de contrôle du flux d’air reste critique dans les environnements de colocation.

- Par exemple, l’acquisition en 2024 par Digital Realty d’un campus de centre de données à Slough a ajouté 15 MW de capacité et plus de 2 000 interconnexions, améliorant les services de colocation dans l’ouest de Londres. Le site soutient des déploiements évolutifs pour les locataires cloud et d’entreprise au sein de la plateforme européenne plus large de l’entreprise.

La souveraineté numérique et les réglementations de localisation des données encouragent les déploiements régionaux de racks

Les pays appliquent des réglementations exigeant l’hébergement local des données pour les charges de travail publiques et sensibles. Ces règles incitent au déploiement de racks dans des installations nationales plutôt que dans des hubs centraux. Le marché des racks de centres de données en Europe bénéficie de ce changement dans la planification des infrastructures. Les fabricants de racks soutiennent l’assemblage et la distribution localisés pour répondre à la conformité. La demande du secteur public augmente pour des armoires personnalisées avec une sécurité renforcée. Des pays comme la France et la Pologne renforcent leur capacité domestique. Les expéditions de racks vers les parcs informatiques gouvernementaux et les centres de données municipaux augmentent. Les fournisseurs proposent des enceintes de racks sécurisées et résistantes aux altérations. La conformité façonne les préférences d’achat à travers les secteurs. La localisation crée des contrats à long terme et des mises à niveau matérielles récurrentes.

L’innovation dans la surveillance, l’automatisation et le refroidissement au niveau des racks stimule l’importance stratégique

Le besoin de surveillance en temps réel de la température, du flux d’air et de la consommation d’énergie redessine la conception des racks. Les racks intelligents avec capteurs intégrés et télémétrie gagnent en popularité. Le marché des racks de centres de données en Europe voit une intégration croissante des logiciels DCIM et d’analytique thermique. Les racks intelligents améliorent l’efficacité opérationnelle, surtout dans les déploiements à grande échelle. Les sites Edge nécessitent également des vérifications de santé automatisées en raison du personnel limité sur place. Les racks intégrant le refroidissement réduisent le PUE et améliorent la durabilité énergétique. Les investisseurs privilégient les infrastructures offrant à la fois évolutivité et efficacité. L’intelligence au niveau des racks permet une maintenance prédictive et une garantie de disponibilité. Les acheteurs stratégiques privilégient les conceptions pérennes soutenant le refroidissement liquide et la compatibilité avec l’IA.

- Par exemple, la région de centre de données de Microsoft en Suède fonctionne à 100 % avec des énergies renouvelables, principalement issues de sources hydroélectriques, et soutient des opérations cloud efficaces grâce à une infrastructure durable et des systèmes de refroidissement avancés. Cela s’aligne avec l’engagement de Microsoft envers l’énergie sans carbone et la performance à haute efficacité en Europe.

Tendances du marché

La standardisation de l’infrastructure des racks pour permettre des expansions transfrontalières plus rapides des centres de données

Les dimensions standard des racks et les interfaces des composants permettent une mise à l’échelle des centres de données paneuropéens. Les opérateurs reproduisent les conceptions à travers les régions pour un accès plus rapide au marché. Le marché des racks de centres de données en Europe bénéficie de la modularité et de l’interopérabilité à travers les écosystèmes. Les entreprises préfèrent les racks qui soutiennent des flux de travail cohérents sur les sites. L’uniformité au niveau des composants réduit les erreurs d’installation et les temps d’arrêt. Des acteurs mondiaux comme AWS, Azure et Google privilégient les racks standardisés dans leurs expansions européennes. L’adoption du projet Open Compute (OCP) favorise également l’uniformité des conceptions. Les fournisseurs alignent leurs offres sur les modèles d’approvisionnement hyperscale. Les conceptions de racks répétables soutiennent un déploiement rapide à travers les pays avec une personnalisation minimale.

L’intégration de solutions de refroidissement liquide dans les racks devient essentielle pour l’efficacité thermique

Les centres de données atteignent leurs limites thermiques avec le seul refroidissement par air. Le refroidissement liquide au niveau du rack permet de prendre en charge des équipements à haute puissance. Le marché des racks de centres de données en Europe connaît une forte adoption du refroidissement liquide direct sur puce et à porte arrière. Les environnements IA et HPC nécessitent un refroidissement à des densités de racks supérieures à 40 kW. Les racks prêts pour le liquide sont de plus en plus demandés par les fournisseurs de colocation et hyperscale. Ces racks incluent un confinement scellé, des connecteurs de fluide et une protection contre la corrosion. Les opérateurs adoptent le refroidissement liquide pour réduire la consommation d’énergie et atteindre des objectifs écologiques. Les fournisseurs développent des systèmes de refroidissement compacts intégrés aux racks. L’innovation des racks est essentielle pour répondre aux futures réglementations ESG.

La croissance de l’informatique en périphérie encourage les déploiements de racks compacts et robustes

L’informatique en périphérie nécessite le déploiement de racks dans des environnements difficiles ou à espace restreint. Le marché des racks de centres de données en Europe inclut la croissance des villes intelligentes, des tours de télécommunication et des installations industrielles éloignées. Les racks en périphérie sont plus petits, résistants aux chocs et pré-intégrés avec un système de refroidissement. Ils prennent en charge le traitement à faible latence près des utilisateurs ou des points d’extrémité. Les fournisseurs de télécommunications et les plateformes IoT utilisent des racks en périphérie pour décentraliser le calcul. Les enceintes compactes avec gestion à distance sont essentielles pour les sites non surveillés. Les secteurs militaire, énergétique et des transports déploient des racks robustes. Les fournisseurs de racks se concentrent sur la mobilité, l’optimisation des câbles et la dissipation thermique. La croissance en périphérie diversifie les cas d’utilisation des racks à travers les secteurs.

La fabrication durable de racks et les matériaux gagnent en importance dans toute la région

Les objectifs de durabilité influencent la conception et l’approvisionnement des racks de centres de données. Le marché des racks de centres de données en Europe reflète une demande accrue pour des matériaux recyclables et des composants économes en énergie. Les fabricants utilisent de l’acier et de l’aluminium à faible empreinte carbone. Certains fournisseurs intègrent du bambou ou des polymères recyclés pour des enceintes écologiques. Les peintures et finitions répondent désormais aux normes environnementales RoHS et de l’UE. Les acheteurs recherchent des conceptions de racks avec un impact environnemental minimal tout au long du cycle de vie. Les gouvernements poussent à la fabrication locale pour réduire les émissions de transport. Les principes de l’économie circulaire guident le développement des produits. Les racks durables sont mis en avant dans les appels d’offres pour les constructions de cloud public et de colocation. L’approvisionnement axé sur l’ESG redessine les chaînes d’approvisionnement des racks.

Défis du marché

Limitations de la gestion thermique et contraintes d’espace dans les installations héritées

Les anciens centres de données à travers l’Europe ont souvent du mal à prendre en charge les déploiements de racks à haute densité. Leurs configurations manquent de flux d’air adéquat et d’espace pour les rénovations de refroidissement liquide. Le marché des racks de centres de données en Europe fait face à des contraintes lors de la mise à niveau des infrastructures vieillissantes. Les racks refroidis par air subissent des pertes d’efficacité à des densités supérieures à 20–25 kW. Les halls anciens avec des plafonds bas et un câblage fixe créent une inflexibilité de conception. Les opérateurs doivent équilibrer la performance avec la sécurité et la capacité de refroidissement. L’optimisation de l’espace reste un goulot d’étranglement dans les villes de niveau II. Les mises à niveau des racks nécessitent souvent une réingénierie complète de la salle. Ces limitations entravent l’adoption rapide des systèmes de racks modernes.

Les coûts élevés de fabrication et d’expédition impactent l’approvisionnement dans les régions sensibles aux prix

Les fluctuations des prix des matières premières et les coûts logistiques élevés augmentent les prix des racks à travers l’Europe. Certaines régions, notamment en Europe du Sud et de l’Est, font face à des contraintes budgétaires. Le marché des racks de centres de données en Europe connaît des retards d’approvisionnement en raison de longs délais de livraison. Les systèmes de racks personnalisés ajoutent des couches de coûts et mettent à rude épreuve les budgets d’investissement. Les droits d’importation et les certifications de conformité régionales augmentent encore les coûts. Les entreprises recherchent des partenaires de fabrication locaux mais font face à une disponibilité limitée. Les fournisseurs doivent absorber la volatilité des devises et les perturbations commerciales. Les secteurs sensibles aux prix retardent les mises à niveau ou optent pour des racks remis à neuf. Les marges bénéficiaires se resserrent pour les fournisseurs de taille moyenne manquant d’échelle.

Opportunités de marché

Les investissements stratégiques dans les centres de données modulaires créent une demande pour des unités de racks préassemblées

Les centres de données modulaires gagnent en popularité pour un déploiement rapide sur des sites vierges et existants. Ces installations s’appuient sur des systèmes de racks préassemblés et testés pour une mise en service plus rapide. Le marché des racks de centres de données en Europe bénéficie de la demande pour des solutions de racks pré-intégrées avec des PDU, des chemins de câbles et des capteurs. Les projets de cloud gouvernementaux, les campus numériques et les réseaux de télécommunications favorisent la modularisation. Cette tendance soutient les nouveaux entrants et les petits fournisseurs de racks offrant une livraison rapide.

L’émergence des installations axées sur l’IA et le GPU encourage l’adoption de conceptions de racks refroidis par liquide

L’expansion de l’infrastructure IA à travers l’Europe stimule l’adoption des racks refroidis par liquide. Les installations axées sur les clusters GPU nécessitent des systèmes de racks supportant des densités de 30–50 kW. Le marché des racks de centres de données en Europe bénéficie alors que les acteurs de la colocation et de l’hyperscale construisent des halls prêts pour l’IA. Les fournisseurs de racks avec refroidissement intégré, détection de fuites et conformité de sécurité gagnent des parts de marché. L’innovation dans la compatibilité des fluides de refroidissement et l’intégration des capteurs stimule les opportunités de marché.

Segmentation du marché

Par type de rack

Les racks d’armoire dominent le marché des racks de centres de données en Europe en raison de leur conception fermée, de leurs caractéristiques de sécurité et de leur contrôle du flux d’air. Les racks à cadre ouvert sont adoptés dans les laboratoires de test et les configurations de périphérie avec des limitations d’espace. Le segment “Autres” inclut les types de racks muraux et portables, répondant à des applications de niche. Les racks d’armoire sont en tête grâce à leur compatibilité avec les systèmes de refroidissement avancés et de gestion des câbles dans les environnements de colocation et d’entreprise.

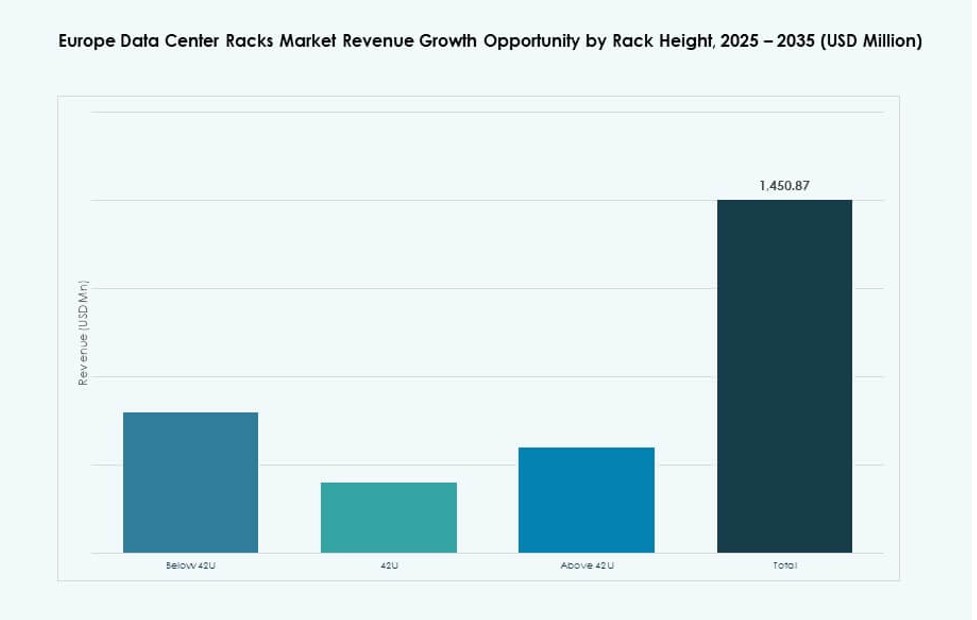

Par hauteur de rack

Les racks 42U sont la taille la plus largement adoptée, offrant le meilleur équilibre entre évolutivité et utilisation de l’espace. Les racks inférieurs à 42U servent les installations en périphérie et de petite taille avec une hauteur limitée. Les racks supérieurs à 42U gagnent en adoption dans les environnements hyperscale pour augmenter la densité de calcul par empreinte. Le marché des racks de centres de données en Europe est dominé par les racks 42U en raison de leur standardisation industrielle et de leur flexibilité de déploiement.

Par Largeur

Les racks de 19 pouces dominent grâce à leur standardisation mondiale et leur compatibilité avec la plupart des matériels informatiques. Les racks de 23 pouces sont peu utilisés dans les configurations spécifiques aux télécoms ou héritées. La catégorie “Autres” inclut des conceptions de largeur personnalisées ou propriétaires. Le format de 19 pouces continue de dominer le marché des racks de centres de données en Europe pour son ajustement universel et la disponibilité d’accessoires.

Par Application

Les racks de serveurs représentent la plus grande part, poussés par des charges de travail intensives en calcul dans les environnements hyperscale et d’entreprise. Les racks réseau prennent en charge le matériel de commutation, de routage et de sécurité, formant le deuxième segment d’application majeur. Le marché des racks de centres de données en Europe est dominé par les racks de serveurs, qui soutiennent les applications critiques pour les entreprises et le traitement de l’IA.

Par Utilisateur Final

Les grands centres de données dominent le marché en raison de leur échelle, de leur besoin de systèmes modulaires et de leur capacité à intégrer des racks à haute densité. Les centres de données de petite et moyenne taille suivent, souvent limités par l’espace et le budget. Le marché des racks de centres de données en Europe voit une forte traction des grandes installations subissant des cycles de renouvellement de racks constants pour répondre aux nouvelles demandes de charge de travail.

Par Secteur

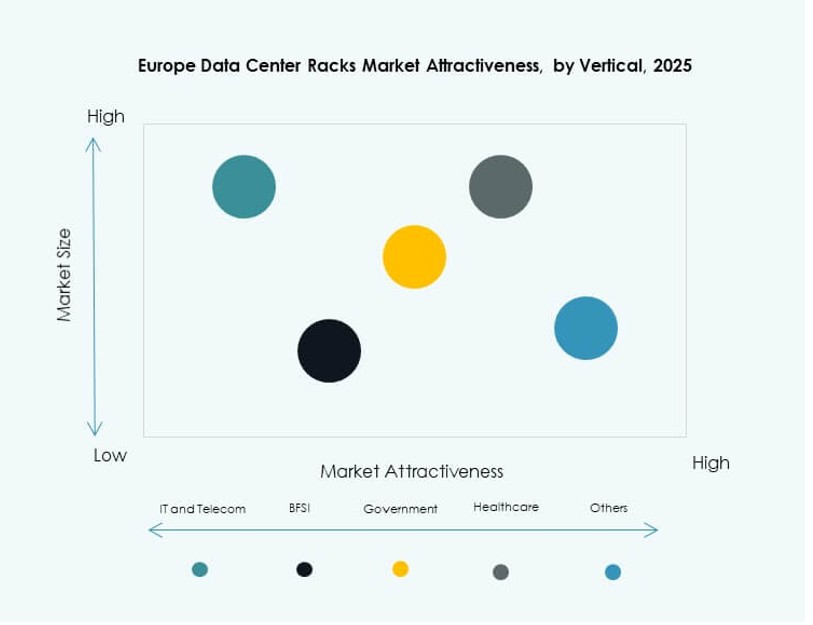

Le secteur IT & Télécom détient la plus grande part de marché en raison des mises à niveau continues de l’infrastructure et du déploiement de la 5G. Les secteurs BFSI et Gouvernement & Défense suivent avec des besoins stricts en matière de sécurité et de conformité. Le secteur de la santé voit une adoption croissante grâce aux initiatives de santé numérique. Le marché des racks de centres de données en Europe bénéficie des besoins spécifiques à chaque secteur, avec l’IT & Télécom stimulant la plus haute densité de racks et les taux de renouvellement.

Perspectives Régionales

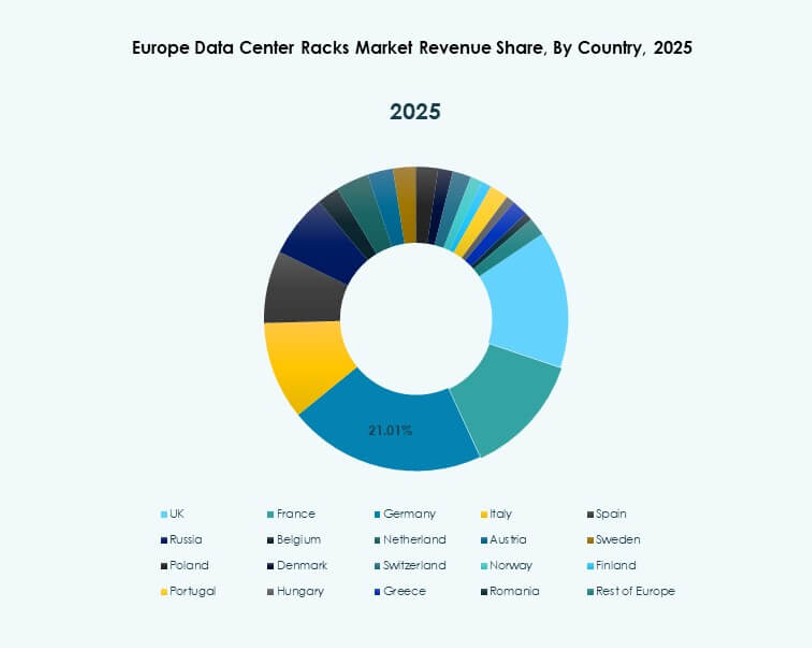

L’Europe de l’Ouest Maintient sa Dominance avec 48% de Part de Marché Grâce à la Présence Hyperscale

L’Europe de l’Ouest est en tête grâce à une infrastructure avancée et à la présence d’entreprises hyperscale mondiales. Des pays comme l’Allemagne, le Royaume-Uni et les Pays-Bas accueillent de grandes installations de colocation et de cloud. Le marché des racks de centres de données en Europe voit une demande constante de racks des hubs de Francfort, Londres et Amsterdam. Une infrastructure électrique et réseau mature soutient les déploiements à haute densité. Les mandats de durabilité stimulent davantage la modernisation dans ces régions. L’innovation en matière de racks et les solutions de refroidissement liquide sont largement déployées. L’Europe de l’Ouest représente environ 48% du marché.

- Par exemple, l’installation FR5 d’Equinix à Francfort offre des services de colocation avec une connectivité neutre en termes d’opérateur et prend en charge l’accès direct aux on-ramps cloud via la plateforme Equinix Fabric. Elle fait partie du plus grand campus de Francfort d’Equinix, l’un des hubs de centres de données les plus interconnectés d’Europe.

La Région Nordique Représente 22% de Part de Marché Grâce à l’Efficacité Énergétique et à l’Énergie Verte

Les pays nordiques offrent des coûts énergétiques bas et une énergie renouvelable abondante. La Suède, la Norvège, la Finlande et le Danemark attirent des investissements dans les centres de données axés sur la durabilité. Le marché des racks de centres de données en Europe se développe ici grâce à des déploiements sur des sites vierges avec des conceptions thermiques avancées. Le climat froid permet des avantages de refroidissement naturel pour les installations de racks. Le soutien gouvernemental et la disponibilité des terrains encouragent les constructions à grande échelle. La région détient près de 22 % de part de marché, soutenue par des campus hyperscales basés sur l’énergie propre.

L’Europe du Sud et de l’Est émerge avec 30 % de part de marché grâce à l’hébergement localisé et aux besoins de conformité

L’Europe du Sud et de l’Est connaît une augmentation de la colocation et de la croissance des centres de données de proximité. Des pays comme l’Espagne, la Pologne et la Roumanie développent leur capacité pour répondre aux mandats locaux d’hébergement et de conformité. Le marché des racks de centres de données en Europe s’étend dans ces régions grâce à la demande des entreprises, des gouvernements et des télécommunications. Les fournisseurs de racks adaptent les conceptions aux codes régionaux et aux contraintes d’espace. Les acteurs régionaux se concentrent sur des offres de racks personnalisables à faible coût. Cette sous-région détient une part de marché estimée à 30 % et continue de croître avec la numérisation.

- Par exemple, le campus Warsaw‑3 d’Atman près de Varsovie a lancé son premier bâtiment en septembre 2025, offrant 14,4 MW de puissance informatique et un espace de colocation évolutif conçu pour une infrastructure haute performance. L’installation prend en charge des déploiements à haute densité et des opérations alimentées par des énergies renouvelables, renforçant le rôle de la Pologne dans l’écosystème des centres de données d’Europe centrale et orientale.

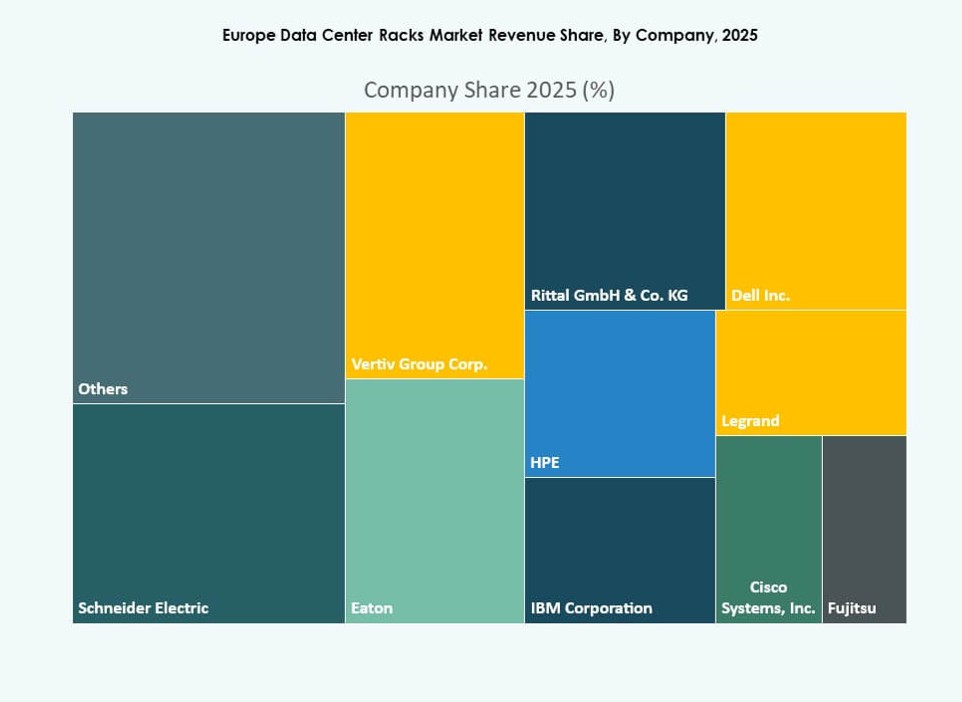

Perspectives concurrentielles :

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Entreprise (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

Le marché des racks de centres de données en Europe présente un mélange de géants mondiaux et de fournisseurs spécialisés en enceintes, rivalisant sur la technologie, la personnalisation et la flexibilité de déploiement. Il est dirigé par Schneider Electric, Vertiv et Rittal, connus pour leurs offres d’infrastructure complètes intégrées avec refroidissement, alimentation et surveillance. HPE, Dell et IBM exploitent leurs portefeuilles informatiques pour regrouper des systèmes de racks pour les acheteurs hyperscales et d’entreprises. Des entreprises comme Eaton, Legrand et Panduit se concentrent sur l’efficacité énergétique, la modularité et les enceintes intelligentes. Cisco et Chatsworth Products répondent aux charges de travail réseau et IA à haute densité. Les acteurs se concentrent sur la préparation au refroidissement liquide, la télémétrie au niveau des racks et les conceptions axées sur la durabilité. Les fusions-acquisitions et les partenariats de fabrication régionaux sont des stratégies clés, tandis que les fournisseurs adaptent leurs offres pour les clients hyperscales, de proximité et de colocation à travers l’Europe occidentale et nordique.

Développements récents :

- En juillet 2025, Vertiv a acquis Great Lakes Data Racks & Cabinets pour environ 200 millions USD. L’acquisition renforce l’offre d’infrastructure intégrée de Vertiv en ajoutant une expertise en racks et armoires à son portefeuille, ce qui soutient les environnements d’IA et de calcul haute densité.

- En avril 2025, Apollo Funds a finalisé l’achat de l’activité de colocation européenne de Stack Infrastructure, ajoutant sept sites à travers Stockholm, Oslo, Copenhague, Milan et Genève et standardisant les modèles d’armoires dans l’ensemble du portefeuille.

- En février 2025, CHINT a renforcé sa collaboration mondiale avec Rittal GmbH & Co. KG, en se concentrant sur les innovations pertinentes pour les enceintes électriques et les solutions d’infrastructure de centres de données.