执行摘要:

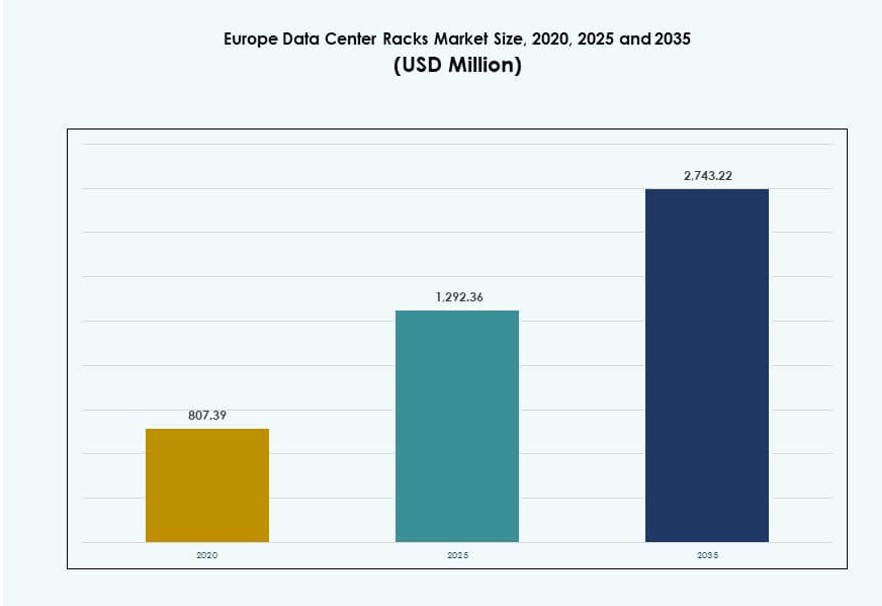

欧洲数据中心机架市场规模从2020年的8.0739亿美元增长到2025年的12.9236亿美元,预计到2035年将达到27.4322亿美元,在预测期内的复合年增长率为7.77%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年欧洲数据中心机架市场规模 |

12.9236亿美元 |

| 欧洲数据中心机架市场,复合年增长率 |

7.77% |

| 2035年欧洲数据中心机架市场规模 |

27.4322亿美元 |

市场受到AI原生数据中心崛起、机架密度增加和液冷集成的推动。西欧的超大规模扩展和新兴区域的边缘基础设施推动了对可扩展和智能机架的需求。企业正在投资于软件定义的基础设施,机架现在集成了传感器、PDU和冷却外壳。可持续性和空间优化仍然是关键驱动因素。它在支持云、托管和企业运营商的安全、高性能和面向未来的基础设施方面发挥着关键作用。

西欧市场领先,得益于德国、荷兰和英国密集的超大规模部署。由于低电力成本和绿色能源特性,北欧地区正在获得关注。南欧和东欧通过政府支持的数字基础设施和合规驱动的托管需求正在崛起。每个子区域通过支持本地和跨境数据中心的增长,推动欧洲数据中心机架市场的扩展。

市场动态:

市场驱动因素

高密度机架的采用增加以支持AI和HPC工作负载

向高性能计算的转变正在提高欧洲设施的机架密度。企业和超大规模玩家正在部署30–50千瓦容量的机架以支持GPU集群和AI训练。这些高密度配置需要先进的气流、电缆管理和热优化。随着AI原生工作负载的扩展,欧洲数据中心机架市场从这一趋势中受益。机架单元中的液冷集成正在扩大。德国和荷兰等关键市场在AI专注基础设施的采用方面处于领先地位。政府支持的数字化转型项目加强了这一趋势。边缘数据中心也部署紧凑的高密度机架。机架创新正在推动核心和边缘位置的竞争定位。

托管和云扩展推动一级和二级市场的机架采购

对混合云和多租户环境日益增长的需求正在推动新的数据中心建设。托管服务提供商正在部署模块化机架以实现更快的可扩展性。欧洲数据中心机架市场受益于成熟和新兴城市的基础设施增长。企业越来越倾向于选择具有灵活机架布局的托管设施。超大规模云提供商正在扩展到二线城市,创造了新的机架需求。机架配置现在包括集成的PDU、气流面板和监控传感器。运营商寻求通过预配置解决方案实现更快的部署。机架尺寸的标准化确保了分布式园区的快速扩展。在托管环境中,物理安全和气流控制的需求仍然至关重要。

- 例如,Digital Realty在2024年收购了位于斯劳的数据中心园区,增加了15 MW的容量和超过2,000个交叉连接,增强了西伦敦的托管服务。该站点支持公司更广泛的欧洲平台内的云和企业租户的可扩展部署。

数字主权和数据本地化法规鼓励区域机架部署

各国正在实施要求本地数据托管公共和敏感工作负载的法规。这些规则促使机架部署在全国设施而非中央枢纽。欧洲数据中心机架市场受益于这种基础设施规划的转变。机架制造商支持本地化组装和分销以满足合规性。公共部门对具有增强安全性的定制机柜的需求正在增长。法国和波兰等国家正在加强国内容量。机架向政府IT园区和市政数据中心的出货量正在增加。供应商提供安全、防篡改的机架外壳。合规性正在塑造各行业的采购偏好。本地化创造了长期合同和经常性硬件升级。

机架级监控、自动化和冷却的创新推动战略重要性

对温度、气流和电力使用的实时监控需求正在重塑机架设计。内置传感器和遥测的智能机架正在获得关注。欧洲数据中心机架市场看到DCIM和热分析软件的集成增加。智能机架提高了运营效率,尤其是在大规模部署中。由于现场人员有限,边缘站点也需要自动化健康检查。集成冷却的机架正在降低PUE并提高能源可持续性。投资者青睐既能提供可扩展性又能提高效率的基础设施。机架级智能实现预测性维护和正常运行时间保证。战略买家优先考虑支持液体冷却和AI准备的未来设计。

- 例如,微软在瑞典的数据中心区域使用100%可再生能源,主要来自水电,通过可持续基础设施和先进的冷却系统支持高效的云运营。这与微软在欧洲的碳中和能源和高效能表现承诺一致。

市场趋势

机架基础设施的标准化以实现更快的跨境数据中心扩展

标准机架尺寸和组件接口正在推动泛欧洲数据中心的扩展。运营商在各个地区复制设计以加快上市时间。欧洲数据中心机架市场受益于生态系统间的模块化和互操作性。企业偏好支持跨站点一致工作流程的机架。组件级的一致性降低了安装错误和停机时间。像AWS、Azure和Google这样的全球玩家在欧洲扩张中倾向于标准化机架。开放计算项目(OCP)的采用也促进了设计的一致性。供应商正在将产品与超大规模采购模型对齐。可重复的机架设计支持跨国家的快速部署,几乎无需定制。

液冷解决方案的整合成为热效率的关键

数据中心仅靠空气冷却已达到热极限。机架级的液冷支持高功率设备。欧洲数据中心机架市场正在强劲采用直芯片和后门液冷。AI和HPC环境需要在超过40 kW的机架密度下进行冷却。液冷准备好的机架在托管和超大规模提供商中需求增加。这些机架包括密封的容器、流体连接器和防腐保护。运营商采用液冷以减少能源使用并实现绿色目标。供应商开发紧凑的机架集成冷却系统。机架创新是满足即将到来的ESG法规的核心。

边缘计算的增长鼓励紧凑和坚固的机架部署

边缘计算需要在恶劣或空间受限的环境中部署机架。欧洲数据中心机架市场的增长来自智慧城市、电信塔和远程工业设施。边缘机架更小,抗震,并预集成冷却。它们支持靠近用户或终端的低延迟处理。电信提供商和物联网平台使用边缘机架去中心化计算。带有远程管理的紧凑外壳对于无人值守站点至关重要。军事、能源和运输行业部署坚固的机架。机架供应商专注于移动性、电缆优化和散热。在边缘的增长使机架在各个垂直领域的用例多样化。

可持续机架制造和材料在整个地区获得动力

可持续发展目标影响数据中心机架的设计和采购。欧洲数据中心机架市场反映出对可回收材料和节能组件的需求增加。制造商使用低碳足迹的钢和铝。一些供应商集成竹子或再生聚合物以实现环保外壳。油漆和饰面现在符合RoHS和欧盟环境标准。买家寻求生命周期中对环境影响最小的机架设计。政府推动本地制造以减少运输排放。循环经济原则指导产品开发。可持续机架在公共云和托管建设的招标中被重点展示。以ESG为驱动的采购正在重塑机架供应链。

市场挑战

旧设施中的热管理限制和空间约束

欧洲各地的旧数据中心往往难以支持高密度机架部署。它们的布局缺乏足够的气流和液体冷却改造空间。欧洲数据中心机架市场在升级老化基础设施时面临限制。空气冷却机架在密度超过20–25 kW时效率下降。低天花板和固定布线的旧大厅造成设计不灵活。运营商必须在性能、安全性和冷却能力之间取得平衡。空间优化在二级城市仍然是一个瓶颈。机架升级通常需要对整个房间进行重新设计。这些限制阻碍了现代机架系统的快速采用。

高制造和运输成本影响价格敏感地区的采购

原材料价格波动和高物流成本推高了欧洲的机架价格。某些地区,尤其是南欧和东欧,面临预算限制。欧洲数据中心机架市场由于长交货期而导致采购延迟。定制机架系统增加了成本层次并加重了资本预算压力。进口关税和地区合规认证进一步提高了成本。企业寻求本地制造合作伙伴,但面临供应有限的问题。供应商必须吸收货币波动和贸易中断的影响。价格敏感的垂直行业推迟升级或选择翻新机架。缺乏规模的中型供应商利润率收紧。

市场机会

模块化数据中心的战略投资创造了对预装机架单元的需求

模块化数据中心因其在绿地和棕地站点的快速部署而越来越受欢迎。这些设施依赖于预装、测试过的机架系统,以加快调试速度。欧洲数据中心机架市场受益于对预集成PDU、电缆槽和传感器的机架解决方案的需求。政府云项目、数字校园和电信网络偏好模块化。这一趋势支持了新进入者和提供快速交付的小型机架供应商。

AI和GPU专注设施的出现鼓励采用液冷机架设计

欧洲的AI基础设施扩展推动了液冷机架的采用。专注于GPU集群的设施需要支持30–50 kW密度的机架系统。随着托管和超大规模玩家构建AI就绪大厅,欧洲数据中心机架市场受益。具有内置冷却、泄漏检测和安全合规的机架供应商正在获得市场份额。冷却剂兼容性和传感器集成的创新提升了市场机会。

市场细分

按机架类型

由于其封闭设计、安全功能和气流控制,机柜机架在欧洲数据中心机架市场中占主导地位。开放式机架在空间有限的测试实验室和边缘设置中得到采用。“其他”部分包括壁挂式和便携式机架类型,适用于利基应用。机柜机架由于其与托管和企业环境中的先进冷却和电缆管理系统的兼容性而领先。

按机架高度

42U机架是最广泛采用的尺寸,提供了可扩展性和空间使用的最佳平衡。低于42U的机架用于高度受限的边缘和小型设置。高于42U的机架在超大规模环境中逐渐被采用,以增加每单位面积的计算密度。由于行业标准化和部署灵活性,42U机架在欧洲数据中心机架市场中占据主导地位。

按宽度

19英寸机架由于其全球标准化和与大多数IT硬件的兼容性而占据主导地位。23英寸机架在特定电信或传统设置中使用有限。”其他”类别包括定制或专有宽度设计。19英寸格式因其通用适配性和配件的可用性继续引领欧洲数据中心机架市场。

按应用

服务器机架占据最大份额,受超大规模和企业环境中计算密集型工作负载的驱动。网络机架支持交换、路由和安全硬件,构成第二大应用领域。欧洲数据中心机架市场由服务器机架主导,支持关键业务和AI处理应用。

按终端用户

大型数据中心由于其规模、对模块化系统的需求以及整合高密度机架的能力而主导市场。中小型数据中心紧随其后,通常受空间和预算限制。欧洲数据中心机架市场在不断进行机架更新周期以满足新工作负载需求的大型设施中看到强劲的吸引力。

按行业

由于持续的基础设施升级和5G推出,IT和电信行业占据最大市场份额。BFSI和政府与国防紧随其后,具有严格的安全和合规需求。医疗保健因数字健康计划的推动而逐渐被采用。欧洲数据中心机架市场受益于特定行业的需求,其中IT和电信推动了最高的机架密度和周转率。

区域洞察

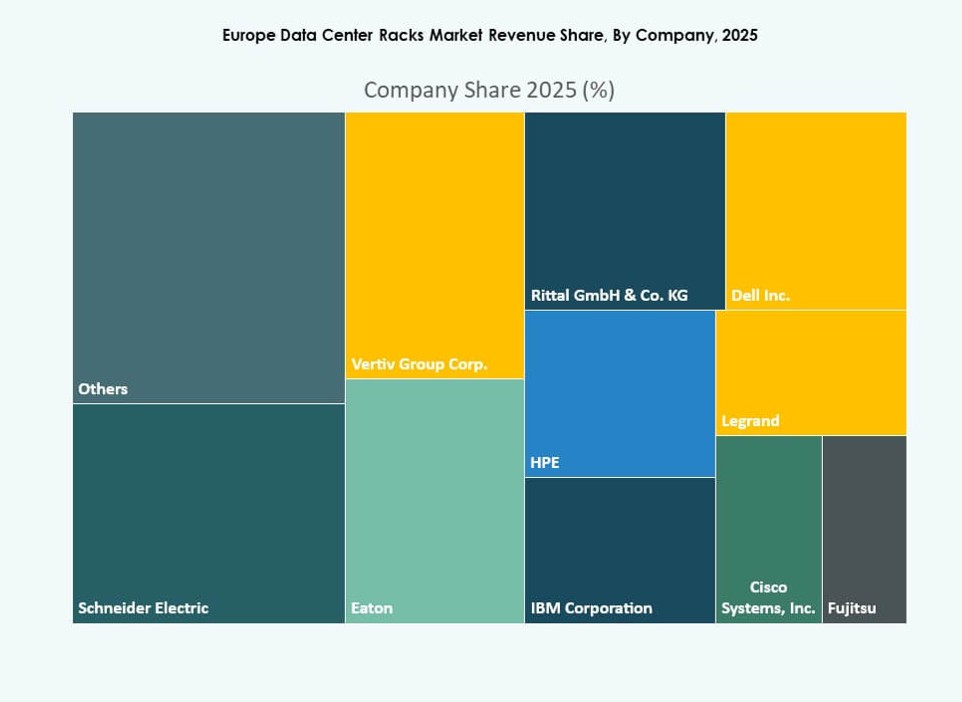

由于超大规模的存在,西欧以48%的市场份额保持主导地位

由于先进的基础设施和全球超大规模公司的存在,西欧处于领先地位。德国、英国和荷兰等国家拥有大型托管和云设施。欧洲数据中心机架市场在法兰克福、伦敦和阿姆斯特丹枢纽中看到持续的机架需求。成熟的电力和网络基础设施支持高密度部署。可持续性要求进一步推动了这些地区的现代化。机架创新和液体冷却解决方案被广泛部署。西欧约占市场的48%。

- 例如,Equinix在法兰克福的FR5设施提供具有中立运营商连接的托管服务,并通过Equinix Fabric平台支持直接访问云接入点。它是Equinix更大法兰克福园区的一部分,是欧洲互联程度最高的数据中心枢纽之一。

由于能源效率和绿色电力,北欧地区占22%的市场份额

北欧国家提供低能源成本和丰富的可再生能源。瑞典、挪威、芬兰和丹麦吸引了专注于可持续性的数据中心投资。欧洲数据中心机架市场通过具有先进热设计的新建部署在这里增长。寒冷的气候为机架设置提供了自然冷却的好处。政府支持和土地供应鼓励大规模建设。该地区占据了近22%的市场份额,得益于以清洁能源为基础的超大规模园区。

南欧和东欧因本地化托管和合规需求而崭露头角,占据30%的市场份额

南欧和东欧的托管和边缘数据中心增长迅猛。西班牙、波兰和罗马尼亚等国家正在建设容量以满足本地托管和合规要求。欧洲数据中心机架市场在这些地区通过企业、政府和电信需求扩展。机架供应商根据区域代码和空间限制调整设计。区域参与者专注于低成本、可定制的机架产品。该子区域估计占有30%的市场份额,并随着数字化继续增长。

- 例如,Atman位于华沙附近的华沙‑3园区于2025年9月启动了其首栋建筑,提供14.4 MW的IT电力和可扩展的托管空间,专为高性能基础设施设计。该设施支持高密度部署和可再生能源运营,增强了波兰在中东欧数据中心生态系统中的角色。

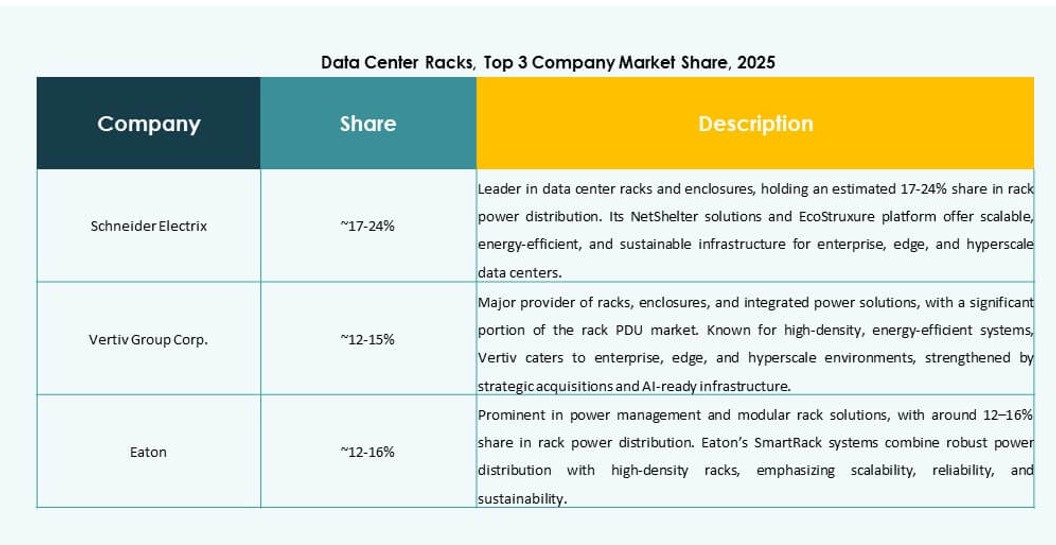

竞争 洞察:

- 施耐德电气

- Vertiv集团

- Rittal

- 伊顿

- 戴尔公司

- 惠普企业(HPE)

- IBM(国际商业机器公司)

- 罗格朗

- 思科系统公司

- Chatsworth Products

欧洲数据中心机架市场由全球巨头和专业机柜供应商组成,竞争焦点在于技术、定制化和部署灵活性。施耐德电气、Vertiv和Rittal以整合冷却、电力和监控的全栈基础设施产品引领市场。HPE、戴尔和IBM利用其计算产品组合为超大规模和企业买家捆绑机架系统。伊顿、罗格朗和Panduit专注于能源效率、模块化和智能机柜。思科和Chatsworth Products满足高密度网络和AI工作负载的需求。参与者专注于液冷准备、机架级遥测和可持续设计。并购和区域制造合作伙伴关系是关键策略,而供应商则为西欧和北欧的超大规模、边缘和托管客户量身定制产品。

最新动态:

- 2025年7月,Vertiv以约2亿美元收购了Great Lakes Data Racks & Cabinets。此次收购通过将机架和机柜专业知识纳入其产品组合,加强了Vertiv的综合基础设施产品,支持人工智能和高密度计算环境。

- 2025年4月,Apollo Funds完成了对Stack Infrastructure欧洲托管业务的收购,新增了斯德哥尔摩、奥斯陆、哥本哈根、米兰和日内瓦的七个地点,并在整个产品组合中统一了机柜型号。

- 2025年2月,正泰加强了与Rittal GmbH & Co. KG的全球合作,重点关注与电气机柜和数据中心基础设施解决方案相关的创新。