Executive Resumé:

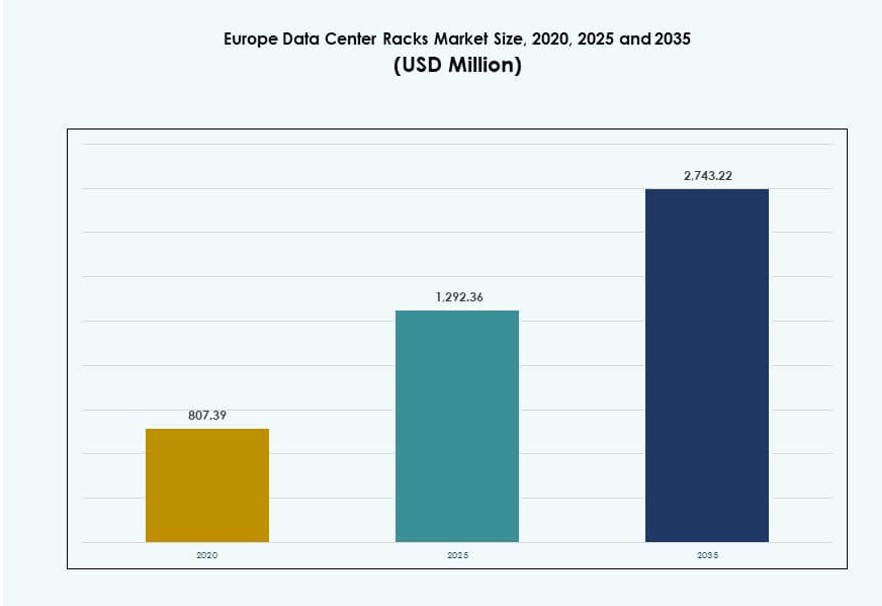

Markedet for datacenterstativer i Europa blev værdisat til 807,39 millioner USD i 2020 til 1.292,36 millioner USD i 2025 og forventes at nå 2.743,22 millioner USD i 2035, med en årlig vækstrate (CAGR) på 7,77% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Europa 2025 |

1.292,36 millioner USD |

| Marked for datacenterstativer i Europa, CAGR |

7,77% |

| Markedstørrelse for datacenterstativer i Europa 2035 |

2.743,22 millioner USD |

Markedet drives af fremkomsten af AI-native datacentre, stigende racktæthed og integration af væskekøling. Hyperscale-udvidelse i Vesteuropa og edge-infrastruktur i nye zoner øger efterspørgslen efter skalerbare og intelligente stativer. Virksomheder investerer i softwaredefineret infrastruktur, hvor stativer nu integrerer sensorer, PDUs og køleenheder. Bæredygtighed og pladsoptimering forbliver kritiske drivere. Det spiller en nøglerolle i at understøtte sikker, højtydende og fremtidssikret infrastruktur for cloud-, colocation- og virksomhedsoperatører i hele regionen.

Vesteuropa fører markedet, understøttet af tætte hyperscale-implementeringer i Tyskland, Holland og Storbritannien. Den nordiske region vinder frem på grund af sine lave energipriser og grønne energiprofil. Sydeuropa og Østeuropa er på vej frem gennem regeringsstøttede digitale infrastrukturer og efterspørgsel efter hosting baseret på overholdelse. Hver underregion bidrager til udvidelsen af markedet for datacenterstativer i Europa ved at understøtte lokal og grænseoverskridende datacenterudvikling.

Markedsdynamik:

Markedsdrivere

Stigende adoption af høj-densitetsstativer til at understøtte AI og HPC arbejdsbelastninger

Overgangen mod højtydende computing øger racktætheden på tværs af europæiske faciliteter. Virksomheder og hyperscale-aktører implementerer stativer med en kapacitet på 30–50 kW for at understøtte GPU-klynger og AI-træning. Disse høj-densitetskonfigurationer kræver avanceret luftstrøm, kabelstyring og termisk optimering. Markedet for datacenterstativer i Europa drager fordel af denne tendens, efterhånden som AI-native arbejdsbelastninger skaleres. Integration af væskekøling i rackenheder udvides. Nøglemarkeder som Tyskland og Holland fører an i adoptionen af AI-fokuseret infrastruktur. Regeringsstøttede digitale transformationsprojekter styrker denne tendens. Edge-datacentre implementerer også kompakte, høj-densitetsstativer. Rackinnovation driver konkurrencemæssig positionering på tværs af kerne- og edge-lokationer.

Colocation og cloud-udvidelse driver rackindkøb på tværs af Tier I og Tier II markeder

Den stigende efterspørgsel efter hybrid cloud og multi-tenant miljøer fremmer nye datacenterbyggerier. Colocation-udbydere implementerer modulære racks for hurtigere skalerbarhed. Det europæiske marked for datacenter-racks drager fordel af infrastrukturvækst i både etablerede og nye byer. Virksomheder foretrækker i stigende grad colocation-faciliteter med fleksible rack-fodaftryk. Hyperscale cloud-udbydere udvider til sekundære byer, hvilket skaber ny efterspørgsel efter racks. Rack-konfigurationer inkluderer nu integrerede PDU’er, luftstrømpaneler og overvågningssensorer. Operatører søger hurtigere implementeringer med prækonfigurerede løsninger. Standardisering af rack-dimensioner sikrer hurtigere skalerbarhed på tværs af distribuerede campusser. Behovet for fysisk sikkerhed og luftstrømskontrol forbliver kritisk i colocation-miljøer.

- For eksempel tilføjede Digital Realtys opkøb af en datacenter-campus i Slough i 2024 15 MW kapacitet og over 2.000 cross-connects, hvilket forbedrede colocation-tjenesterne i West London. Stedet understøtter skalerbare implementeringer for cloud- og virksomhedslejere inden for virksomhedens bredere europæiske platform.

Digital suverænitet og regler for datalokalisering opmuntrer til regionale rack-implementeringer

Lande håndhæver regler, der kræver lokal datahosting for offentlige og følsomme arbejdsbelastninger. Disse regler fremmer rack-implementering på tværs af nationale faciliteter frem for centrale knudepunkter. Det europæiske marked for datacenter-racks drager fordel af dette skift i infrastrukturplanlægning. Rack-producenter understøtter lokaliseret samling og distribution for at opfylde overholdelse. Efterspørgslen fra den offentlige sektor vokser efter specialfremstillede skabe med forbedret sikkerhed. Nationer som Frankrig og Polen styrker den indenlandske kapacitet. Forsendelser af racks til regerings-IT-parker og kommunale datacentre stiger. Leverandører tilbyder sikre, manipulationssikre rack-indkapslinger. Overholdelse former købspræferencer på tværs af vertikaler. Lokalisering skaber langsigtede kontrakter og tilbagevendende hardwareopgraderinger.

Innovation inden for rack-niveau overvågning, automatisering og køling driver strategisk betydning

Behovet for realtids overvågning af temperatur, luftstrøm og strømforbrug omformer rack-design. Intelligente racks med indbyggede sensorer og telemetri vinder frem. Det europæiske marked for datacenter-racks ser stigende integration af DCIM og termisk analyse software. Smarte racks forbedrer operationel effektivitet, især i storskala implementeringer. Edge-steder kræver også automatiserede sundhedstjek på grund af begrænset personale på stedet. Køle-integrerede racks reducerer PUE og forbedrer energibæredygtighed. Investorer foretrækker infrastruktur, der leverer både skalerbarhed og effektivitet. Rack-niveau intelligens muliggør prædiktiv vedligeholdelse og oppetidssikring. Strategiske købere prioriterer fremtidssikrede designs, der understøtter væskekøling og AI-parathed.

- For eksempel opererer Microsofts datacenterregion i Sverige på 100% vedvarende energi, primært fra vandkraftkilder, og understøtter effektiv cloud-drift gennem bæredygtig infrastruktur og avancerede kølesystemer. Dette er i overensstemmelse med Microsofts engagement i kulstoffri energi og høj-effektiv ydeevne i Europa.

Markedstendenser

Standardisering af rack-infrastruktur for at muliggøre hurtigere grænseoverskridende datacenterudvidelser

Standardmål for rack og komponentgrænseflader muliggør pan-europæisk skalering af datacentre. Operatører replikerer design på tværs af regioner for hurtigere markedsføring. Det europæiske marked for datacenter-racks drager fordel af modularitet og interoperabilitet på tværs af økosystemer. Virksomheder foretrækker racks, der understøtter ensartede arbejdsgange på tværs af lokationer. Ensartethed på komponentniveau reducerer installationsfejl og nedetid. Globale aktører som AWS, Azure og Google foretrækker standardiserede racks i europæiske udvidelser. Open Compute Project (OCP) adoption fremmer også designens ensartethed. Leverandører tilpasser tilbud til hyperscale indkøbsmodeller. Gentagelige rackdesigns understøtter hurtig implementering på tværs af lande med minimal tilpasning.

Integration af væskekøleløsninger i racks bliver essentiel for termisk effektivitet

Datacentre når termiske grænser med kun luftkøling. Væskekøling på rackniveau muliggør understøttelse af udstyr med høj wattstyrke. Det europæiske marked for datacenter-racks oplever stærk vækst i direkte-til-chip og bagdør væskekøling. AI- og HPC-miljøer kræver køling ved rackdensiteter over 40 kW. Væskeklare racks efterspørges af colocation og hyperscale-udbydere. Disse racks inkluderer forseglet indeslutning, væskeforbindelser og korrosionsbeskyttelse. Operatører anvender væskekøling for at reducere energiforbrug og opfylde grønne mål. Leverandører udvikler kompakte rack-integrerede kølesystemer. Rackinnovation er central for at opfylde kommende ESG-reguleringer.

Vækst i edge computing fremmer kompakte og robuste rackimplementeringer

Edge computing kræver implementering af racks i barske eller pladsmæssigt begrænsede miljøer. Det europæiske marked for datacenter-racks inkluderer vækst fra smarte byer, telekomtårne og fjerntliggende industrielle faciliteter. Edge racks er mindre, stødresistente og forudintegreret med køling. De understøtter lav-latens behandling nær brugere eller slutpunkter. Telekomudbydere og IoT-platforme bruger edge racks til at decentralisere beregning. Kompakte kabinetter med fjernstyring er essentielle for ubemandede steder. Militær-, energi- og transportsektorerne implementerer robuste racks. Rackleverandører fokuserer på mobilitet, kabeloptimering og varmespredning. Vækst ved kanten diversificerer rackanvendelser på tværs af brancher.

Bæredygtig rackproduktion og materialer vinder frem i hele regionen

Bæredygtighedsmål påvirker design og indkøb af datacenter-racks. Det europæiske marked for datacenter-racks afspejler øget efterspørgsel efter genanvendelige materialer og energieffektive komponenter. Producenter bruger stål og aluminium med lavt CO2-aftryk. Nogle leverandører integrerer bambus eller genanvendte polymerer til miljøvenlige kabinetter. Malinger og overflader opfylder nu RoHS og EU’s miljønormer. Købere søger rackdesigns med minimal miljøpåvirkning gennem hele livscyklussen. Regeringer presser på for lokal produktion for at reducere transportemissioner. Cirkulære økonomiprincipper guider produktudviklingen. Bæredygtige racks er fremhævet i udbud til offentlige cloud- og colocation-byggerier. ESG-drevet indkøb omformer rackforsyningskæder.

Markedsudfordringer

Begrænsninger i termisk styring og pladsmangel i ældre faciliteter

Ældre datacentre i hele Europa kæmper ofte med at understøtte høj-densitets rack-implementeringer. Deres layout mangler tilstrækkelig luftstrøm og plads til væskekølingsopgraderinger. Det europæiske marked for datacenter-racks står over for begrænsninger, når det kommer til opgradering af aldrende infrastruktur. Luftkølede racks oplever effektivitetstab ved densiteter over 20–25 kW. Ældre haller med lave lofter og fast kabling skaber designufleksibilitet. Operatører skal balancere ydeevne med sikkerhed og kølekapacitet. Pladsoptimering forbliver en flaskehals i Tier II byer. Rack-opgraderinger kræver ofte fuld ombygning af rummet. Disse begrænsninger hindrer hurtig adoption af moderne rack-systemer.

Høje produktions- og forsendelsesomkostninger påvirker indkøb i prisfølsomme regioner

Svingende råvarepriser og høje logistikomkostninger hæver rack-priserne i hele Europa. Nogle regioner, især i Sydeuropa og Østeuropa, står over for budgetbegrænsninger. Det europæiske marked for datacenter-racks oplever indkøbsforsinkelser på grund af lange leveringstider. Tilpassede rack-systemer tilføjer omkostningslag og belaster kapitalbudgetter. Importafgifter og regionale overensstemmelsescertificeringer øger yderligere omkostningerne. Virksomheder søger lokale produktionspartnere, men står over for begrænset tilgængelighed. Leverandører skal absorbere valutavolatilitet og handelsforstyrrelser. Prisfølsomme vertikaler udsætter opgraderinger eller vælger renoverede racks. Profitmarginer strammes for mellemstore leverandører uden skala.

Markedsmuligheder

Strategiske investeringer i modulære datacentre skaber efterspørgsel efter præ-samlede rack-enheder

Modulære datacentre vinder popularitet for hurtig implementering på grønne og brune felter. Disse faciliteter er afhængige af præ-samlede, testede rack-systemer for hurtigere idriftsættelse. Det europæiske marked for datacenter-racks drager fordel af efterspørgslen efter rack-løsninger, der er præ-integreret med PDU’er, kabelbakker og sensorer. Regeringsskyerprojekter, digitale campusser og telenetværk favoriserer modularisering. Denne trend understøtter nye aktører og mindre rack-leverandører, der tilbyder hurtig levering.

Fremkomsten af AI- og GPU-fokuserede faciliteter opmuntrer til adoption af væskekølede rack-designs

Udvidelsen af AI-infrastruktur i hele Europa driver adoptionen af væskekølede racks. Faciliteter, der fokuserer på GPU-klynger, har brug for rack-systemer, der understøtter 30–50 kW densiteter. Det europæiske marked for datacenter-racks drager fordel, når colocation- og hyperscale-aktører bygger AI-klare haller. Rack-leverandører med indbygget køling, lækagedetektion og sikkerhedsoverholdelse vinder markedsandele. Innovation i kølemiddelkompatibilitet og sensorintegration øger markedsmuligheden.

Markedssegmentering

Efter rack-type

Kabinet-racks dominerer det europæiske marked for datacenter-racks på grund af deres lukkede design, sikkerhedsfunktioner og luftstrømskontrol. Åbne ramme-racks ser anvendelse i testlaboratorier og kantopsætninger med pladsbegrænsninger. Segmentet “Andre” inkluderer vægmonterede og bærbare rack-typer, der henvender sig til nicheapplikationer. Kabinet-racks fører på grund af deres kompatibilitet med avancerede køle- og kabelstyringssystemer på tværs af colocation- og virksomhedsmiljøer.

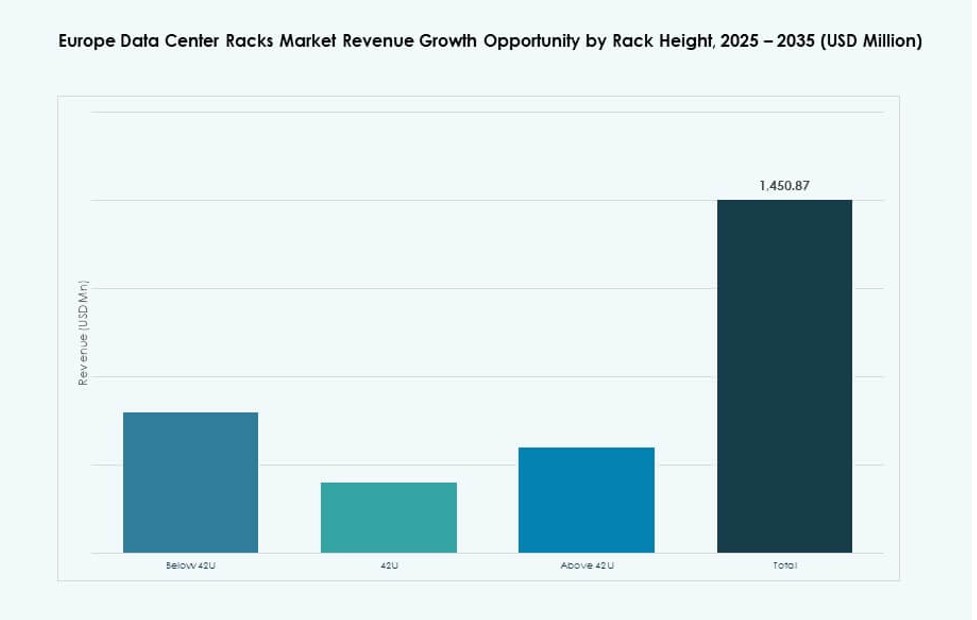

Efter rack-højde

42U racks er den mest udbredte størrelse, der tilbyder den bedste balance mellem skalerbarhed og pladsudnyttelse. Racks under 42U tjener edge og små opsætninger med begrænset højde. Racks over 42U vinder indpas i hyperscale-miljøer for at øge beregningstæthed pr. fodaftryk. Det europæiske marked for datacenter-racks ledes af 42U racks på grund af deres industristandardisering og fleksibilitet i implementering.

Efter Bredde

19-tommer racks dominerer på grund af deres globale standardisering og kompatibilitet med det meste IT-hardware. 23-tommer racks ser begrænset brug i telekom-specifikke eller ældre opsætninger. Kategorien “Andre” inkluderer tilpassede eller proprietære bredde-designs. 19-tommer formatet fortsætter med at lede det europæiske marked for datacenter-racks på grund af dets universelle pasform og tilgængelighed af tilbehør.

Efter Anvendelse

Serverracks udgør den største andel, drevet af beregningstunge arbejdsbelastninger i hyperscale og virksomhedsmiljøer. Netværksracks understøtter switching, routing og sikkerhedshardware og udgør det andet store anvendelsessegment. Det europæiske marked for datacenter-racks domineres af serverracks, der understøtter forretningskritiske og AI-behandlingsapplikationer.

Efter Slutbruger

Store datacentre dominerer markedet på grund af deres skala, behov for modulære systemer og evne til at integrere høj-densitets racks. Små og mellemstore datacentre følger, ofte begrænset af plads og budget. Det europæiske marked for datacenter-racks oplever stærk tiltrækning fra store faciliteter, der gennemgår konstante rack-opdateringscyklusser for at imødekomme nye arbejdsbelastningskrav.

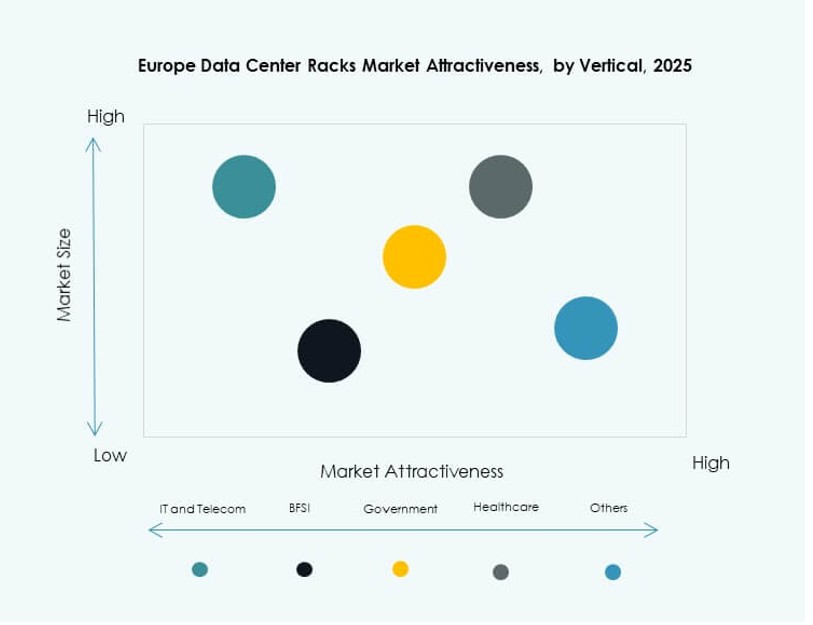

Efter Vertikal

IT & Telekom-sektoren har den største markedsandel på grund af kontinuerlige infrastrukturforbedringer og 5G-udrulning. BFSI og Regering & Forsvar følger med strenge sikkerheds- og overholdelsesbehov. Sundhedssektoren ser voksende adoption fra digitale sundhedsinitiativer. Det europæiske marked for datacenter-racks drager fordel af vertikalspecifikke behov, hvor IT & Telekom driver den højeste rack-tæthed og omsætningshastigheder.

Regionale Indsigter

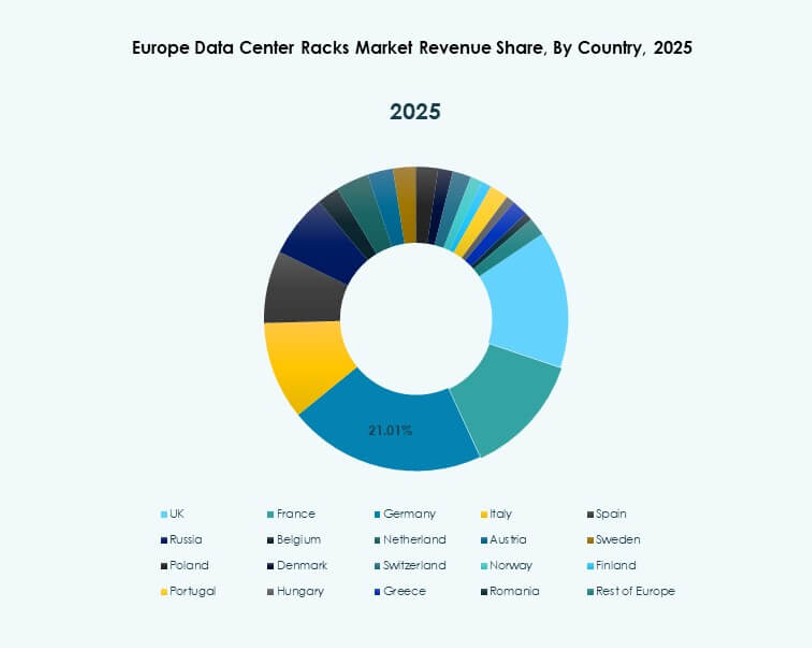

Vesteuropa Bevarer Dominans med 48% Markedsandel på Grund af Hyperscale Tilstedeværelse

Vesteuropa fører på grund af avanceret infrastruktur og tilstedeværelse af globale hyperscale-firmaer. Lande som Tyskland, Storbritannien og Holland huser store colocation- og cloud-faciliteter. Det europæiske marked for datacenter-racks ser konstant rack-efterspørgsel fra Frankfurt, London og Amsterdam knudepunkter. Moden strøm- og netværksinfrastruktur understøtter høj-densitets implementeringer. Bæredygtighedsmandater driver yderligere modernisering i disse regioner. Rack-innovation og væskekølingsløsninger implementeres bredt. Vesteuropa står for cirka 48% af markedet.

- For eksempel tilbyder Equinix’s FR5 facilitet i Frankfurt colocation-tjenester med carrier-neutral konnektivitet og understøtter direkte adgang til cloud on-ramps gennem Equinix Fabric platformen. Det er en del af Equinix’s større Frankfurt-campus, en af de mest sammenkoblede datacenter-knudepunkter i Europa.

Den Nordiske Region Står for 22% Markedsandel på Grund af Energieffektivitet og Grøn Energi

Nordiske lande tilbyder lave energipriser og rigelig vedvarende energi. Sverige, Norge, Finland og Danmark tiltrækker investeringer i datacentre med fokus på bæredygtighed. Det europæiske marked for datacenterstativer vokser her gennem greenfield-udviklinger med avancerede termiske design. Det kolde klima muliggør naturlige kølefordele for stativopsætninger. Regeringsstøtte og tilgængelighed af jord opmuntrer til store byggerier. Regionen har næsten 22% af markedsandelen, støttet af ren energibaserede hyperscale-campusser.

Syd- og Østeuropa fremstår med 30% andel fra lokaliseret hosting og overholdelsesbehov

Syd- og Østeuropa oplever en stigning i colocation og edge-datacenter vækst. Lande som Spanien, Polen og Rumænien opbygger kapacitet for at imødekomme lokale hosting- og overholdelseskrav. Det europæiske marked for datacenterstativer udvider sig i disse områder gennem efterspørgsel fra virksomheder, regeringer og telekommunikation. Stativleverandører tilpasser design til regionale koder og pladsbegrænsninger. Regionale aktører fokuserer på lavpris, tilpasselige stativtilbud. Denne subregion har en anslået markedsandel på 30% og fortsætter med at vokse med digitalisering.

- For eksempel lancerede Atmans Warsaw‑3 campus nær Warszawa sin første bygning i september 2025, og tilbyder 14,4 MW IT-kraft og skalerbar colocation-plads designet til højtydende infrastruktur. Faciliteterne understøtter høj-densitets implementeringer og vedvarende energidrevne operationer, hvilket styrker Polens rolle i Central- og Østeuropas datacenterøkosystem.

Konkurrenceindsigter:

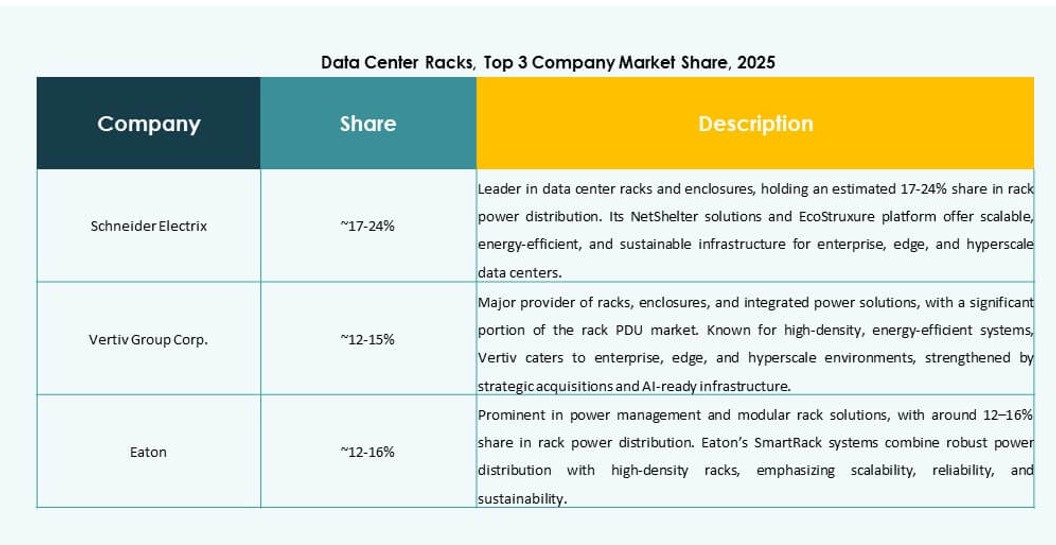

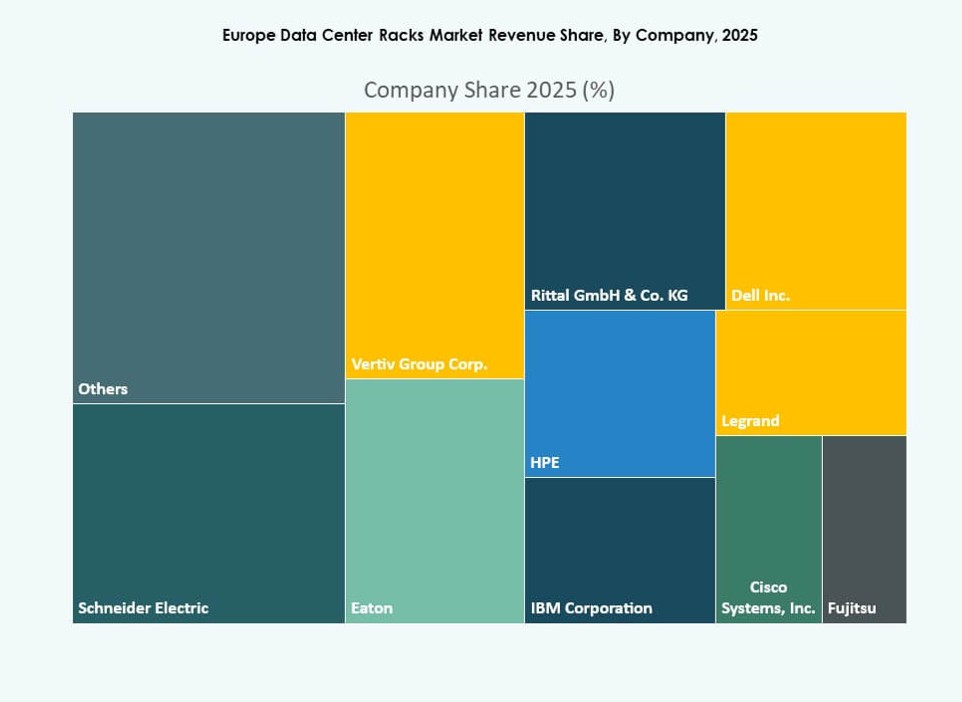

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Virksomhed (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

Det europæiske marked for datacenterstativer har en blanding af globale giganter og specialiserede kabinetleverandører, der konkurrerer på teknologi, tilpasning og fleksibilitet i implementering. Det ledes af Schneider Electric, Vertiv og Rittal, kendt for fuld-stack infrastrukturtilbud integreret med køling, strøm og overvågning. HPE, Dell og IBM udnytter deres compute-porteføljer til at samle stativsystemer til hyperscale og virksomhedskunder. Virksomheder som Eaton, Legrand og Panduit fokuserer på energieffektivitet, modularitet og smarte kabinetter. Cisco og Chatsworth Products henvender sig til høj-densitets netværk og AI-arbejdsbelastninger. Aktører fokuserer på væskekølingsparathed, stativ-niveau telemetri og bæredygtighedsdrevne design. M&A og regionale produktionspartnerskaber er nøglestrategier, mens leverandører tilpasser tilbud til hyperscale, edge og colocation kunder på tværs af Vesteuropa og Norden.

Seneste udviklinger:

- I juli 2025 opkøbte Vertiv Great Lakes Data Racks & Cabinets for cirka 200 millioner USD. Opkøbet styrker Vertivs integrerede infrastrukturløsninger ved at tilføje ekspertise inden for racks og skabe til sin portefølje, som understøtter AI og høj-densitets computing-miljøer.

- I april 2025 afsluttede Apollo Funds købet af Stack Infrastructures europæiske colocation-forretning, hvilket tilføjede syv lokationer i Stockholm, Oslo, København, Milano og Genève og standardiserede skabsmodeller på tværs af porteføljen.

- I februar 2025 styrkede CHINT sit globale samarbejde med Rittal GmbH & Co. KG med fokus på innovationer relevante for elektriske skabe og datacenter-infrastrukturløsninger.