الملخص التنفيذي:

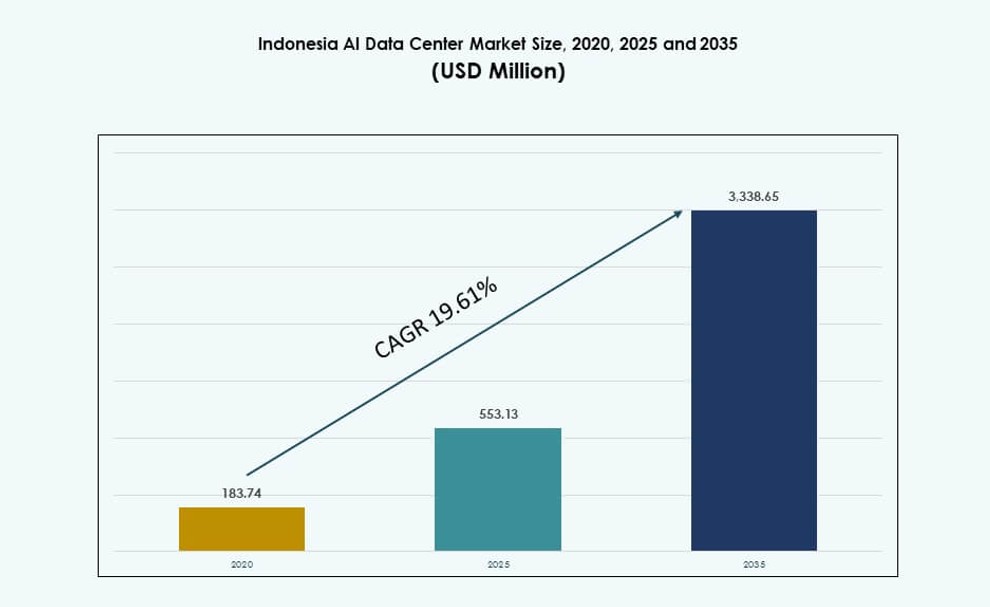

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا بقيمة 183.74 مليون دولار أمريكي في عام 2020 ليصل إلى 553.13 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,338.65 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 19.61٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا 2025 |

553.13 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا، معدل النمو السنوي المركب |

19.61% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا 2035 |

3,338.65 مليون دولار أمريكي |

يتقدم السوق بسرعة بسبب زيادة تبني الذكاء الاصطناعي عبر القطاعات والتوسع العدواني في مناطق السحابة من قبل الشركات العالمية الكبرى. تستثمر الشركات والمؤسسات الرقمية الأصلية في البنية التحتية المحلية للذكاء الاصطناعي لتلبية احتياجات التدريب والاستدلال والإقامة البيانية. تدفع السياسات الحكومية المدعومة للتحول الرقمي والسيادة الطلب على الحوسبة المحلية. يقوم المشغلون بدمج مجموعات GPU عالية الكثافة والتبريد السائل لتلبية احتياجات الأداء. تجعل هذه التحولات سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا موقعًا استراتيجيًا للمستثمرين ومقدمي التكنولوجيا.

تقود جاكرتا الكبرى مع معظم قدرة البلاد الجاهزة للذكاء الاصطناعي بسبب جاهزية بنيتها التحتية وكثافة شبكتها. برزت باتام كمركز ثانوي رئيسي، حيث تقدم قربًا من سنغافورة ومزايا تكلفة. تكتسب جاوة الغربية، بما في ذلك بيكاسي وكاروانج، زخمًا بسبب الطلب الصناعي والحوافز الحكومية. يتوسع سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا إلى ما وراء المدن من الدرجة الأولى من خلال عمليات النشر الطرفية والاستثمارات الإقليمية التي تهدف إلى توسيع الوصول إلى خدمات الذكاء الاصطناعي ذات الزمن المنخفض.

ديناميكيات السوق:

محركات السوق

الطلب المتزايد على حوسبة الذكاء الاصطناعي من الشركات الناشئة والمؤسسات في جميع أنحاء إندونيسيا

تقوم الشركات في إندونيسيا بتوسيع نشرات الذكاء الاصطناعي بشكل كبير لتعزيز المرونة التشغيلية واتخاذ القرار. تدفع الشركات الناشئة الابتكار في التكنولوجيا المالية والتكنولوجيا الصحية والتكنولوجيا الزراعية، مما يزيد الطلب على الحوسبة ذات الزمن المنخفض. هذا الطلب يغذي الاستثمار في البنية التحتية لمراكز البيانات المحسنة للذكاء الاصطناعي. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا من هذا الزخم المزدوج لترقيات الشركات التقليدية ومتطلبات الأعمال الحديثة. كما أن الزيادة في الخدمات الرقمية الأصلية تدفع احتياجات التخزين والمعالجة والاتصال. تسرع استراتيجيات تحديث تكنولوجيا المعلومات من تبني السحابة والذكاء الاصطناعي عبر القطاعات. تضيف الجهود الحكومية المدعومة للتحول الرقمي إلى الضغوط على البنية التحتية. معًا، تجعل هذه المحركات مراكز بيانات الذكاء الاصطناعي أولوية بنية تحتية طويلة الأجل للاقتصاد.

- على سبيل المثال، تقدم Xendit خدمات كشف الاحتيال التكيفية التي تستخدم التعلم الآلي لمساعدة الشركات على تقليل الاحتيال والحفاظ على معدلات نجاح أعلى للمدفوعات.

استراتيجيات وطنية رقمية تركز على الذكاء الاصطناعي ترفع أولوية الاستثمار في مراكز البيانات

دفع الحكومة الإندونيسية للتحول الرقمي يضع البنية التحتية للذكاء الاصطناعي في المقدمة. تعتمد خطط تحديث القطاع العام على بنية تحتية قابلة للتوسع للذكاء الاصطناعي للحكومة الإلكترونية والأمن السيبراني ومنصات المدن الذكية. تعمل مراكز بيانات الذكاء الاصطناعي كأسس لهذه المبادرات. من خلال برامج مثل “صنع إندونيسيا 4.0″، يكتسب الذكاء الاصطناعي الصناعي دعمًا على مستوى السياسات. تقلل البنية التحتية المحلية للحوسبة من الاعتماد على السحب الخارجية وتعزز السيادة الرقمية. يدعم توطين أعباء العمل للذكاء الاصطناعي أهداف الأمن القومي للبيانات. سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا مهيأ لتلبية هذه الاحتياجات من خلال تطوير البنية التحتية الأساسية والحافة. يرى المستثمرون أن هذا التوافق السياسي إشارة قوية للاستقرار.

الانتقال إلى تكوينات الأجهزة عالية الكثافة والمُحسَّنة للذكاء الاصطناعي في المنشآت الرئيسية

يقوم المشغلون بإعادة تصميم المنشآت للتعامل مع أعباء العمل للذكاء الاصطناعي بتكوينات GPU كثيفة وأنظمة تبريد سائلة. أصبحت أجهزة مثل NVIDIA H100 معيارًا في النشرات الجديدة. هذا التحول يدفع كثافات الطاقة في الرفوف إلى ما يتجاوز 30 كيلوواط، مما يؤدي إلى إعادة تصميم التبريد التقليدي ونسخ الطاقة الاحتياطية. يتسابق مقدمو الخدمات الضخمة والمشتركة لدمج الطاقة المعيارية والتبريد عالي الكفاءة. يشهد سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا ارتفاعًا في الطلب على السعة الجاهزة والمخصصة للذكاء الاصطناعي. يقوم بائعو المعدات واللاعبون في EPC بتكييف العروض للبناءات عالية الكثافة. تحول الأجهزة يفتح نماذج خدمة جديدة وتيارات إيرادات للمشغلين.

توسعات السحابة في القطاع الخاص تعزز البنية التحتية الموزعة للذكاء الاصطناعي

يقوم مقدمو الخدمات السحابية العالميون والإقليميون بتوسيع بصماتهم عبر إندونيسيا لتلبية أعباء العمل المتزايدة في تدريب واستنتاج الذكاء الاصطناعي. التزمت AWS وMicrosoft وGoogle بمناطق السحابة الإندونيسية، مما يحفز بشكل غير مباشر بناء مراكز البيانات. يقوم اللاعبون المحليون مثل Telkom Indonesia وDCI Indonesia بترقية جاهزية الذكاء الاصطناعي في منشآتهم. يساعد هذا في توزيع البنية التحتية للحوسبة للذكاء الاصطناعي بالقرب من المستخدمين والتطبيقات. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا من هذا التقارب الاستثماري بين مقدمي الخدمات الضخمة العالميين واللاعبين المحليين. كما أن الاتصال عبر المناطق يحسن تقديم خدمات الذكاء الاصطناعي عبر جنوب شرق آسيا. يعزز دور إندونيسيا كمركز إقليمي للذكاء الاصطناعي.

- على سبيل المثال، افتتحت AWS منطقتها في جاكرتا في عام 2022 بثلاث مناطق توفر، تقدم أكثر من 100 خدمة بما في ذلك أدوات الذكاء الاصطناعي مثل SageMaker للأعباء المحلية.

اتجاهات السوق

الدمج الواسع لحلول التبريد السائل للرفوف عالية الكثافة للذكاء الاصطناعي

تتطلب مجموعات تدريب الذكاء الاصطناعي وحدات معالجة رسومات عالية الأداء، والتي تنتج حرارة أكثر من الخوادم التقليدية. يقوم المشغلون الآن بنشر أنظمة التبريد السائل المباشر إلى الشريحة وأبواب خلفية في القاعات عالية الكثافة. هذا الاتجاه يعيد تشكيل تصميمات المنشآت واستراتيجيات الطاقة. سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا يدمج التبريد السائل كمعيار في البناءات الجديدة التي تركز على الذكاء الاصطناعي. تدعم الرفوف المبردة بالسائل كثافات 50–100 كيلوواط، مما يقلل من بصمة التبريد ويحسن كفاءة الطاقة. يقوم موردو أنظمة الغمر وCDU بتشكيل شراكات محلية. الطلب على تحليلات التبريد الدقيق يرتفع أيضًا. هذا التحول الحراري يساعد في تقليل مقاييس فعالية استخدام الطاقة (PUE) بشكل كبير.

تزايد التركيز على الأمن الأصلي للذكاء الاصطناعي وأطر الامتثال للبيانات

تواجه مراكز البيانات التي تستضيف نماذج الذكاء الاصطناعي تدقيقًا متزايدًا بشأن الخصوصية والامتثال والمعالجة الآمنة. يقوم المشغلون بدمج بروتوكولات الأمن السيبراني الأصلية للذكاء الاصطناعي، وهياكل الثقة الصفرية، وقنوات البيانات المشفرة. سوق مركز بيانات الذكاء الاصطناعي في إندونيسيا يتبنى أطر الامتثال المحلية والإقليمية للسيادة والثقة. يتم تدقيق المرافق لفصل أعباء العمل الخاصة بالذكاء الاصطناعي، خاصة في قطاعات BFSI والرعاية الصحية. تكتسب شهادات ISO/IEC المصممة خصيصًا لمعالجة الذكاء الاصطناعي زخمًا. يتم أيضًا تصميم بيئات السحابة السيادية للصناعات المنظمة. يصبح الجاهزية للامتثال ميزة تنافسية في السوق.

ظهور مراكز بيانات الذكاء الاصطناعي الطرفية لخدمة أعباء العمل البعيدة والصناعية

تتحول معالجة بيانات الذكاء الاصطناعي لتكون أقرب إلى المستخدمين النهائيين في مناطق التصنيع والموانئ الذكية ومراكز اللوجستيات. هذا يدفع لنشر مراكز البيانات الطرفية والمصغرة عبر المدن الثانوية في إندونيسيا. يشهد سوق مركز بيانات الذكاء الاصطناعي في إندونيسيا حالات استخدام جديدة مثل الصيانة التنبؤية والمراقبة الذكية والأنظمة الذاتية. تتطلب هذه الحالات استخدام الذكاء الاصطناعي في الموقع مع زمن انتقال منخفض ومعالجة في الوقت الحقيقي. كما تقلل البنية التحتية الطرفية من الضغط على عرض النطاق الترددي للشبكات الأساسية. يقدم البائعون أنظمة مخصصة ومقاومة للظروف الصناعية. يتم إضافة شبكات صغيرة موفرة للطاقة وأنظمة بطاريات للمرونة خارج الشبكة.

زيادة في نشر مراكز البيانات القابلة للتعديل والمسبقة الصنع القادرة على الذكاء الاصطناعي

أصبح السرعة في الوصول إلى السوق اتجاهًا رئيسيًا في تلبية الزيادات المفاجئة في أعباء العمل الخاصة بالذكاء الاصطناعي. يتم نشر مراكز البيانات القابلة للتعديل والمسبقة الصنع عبر الحرم الجامعي والمناطق الاقتصادية الخاصة. يستفيد سوق مركز بيانات الذكاء الاصطناعي في إندونيسيا من هذه النماذج السريعة للنشر التي توفر القابلية للتوسع والتخصيص. تأتي هذه الترتيبات مدمجة مسبقًا مع التبريد السائل، والرفوف الكثيفة، ومسرعات الذكاء الاصطناعي. يقدم البائعون حلولًا مخصصة مع مجموعات جاهزة لوحدات معالجة الرسوميات وأنظمة تدفق الهواء المتقدمة. تقلل البنيات القابلة للتعديل من الوقت إلى القيمة والمخاطر الرأسمالية للمشغلين. يدعم هذا الاتجاه مختبرات اختبار الذكاء الاصطناعي، ومراكز الذكاء الاصطناعي الإقليمية، وأعباء العمل الخاصة بالذكاء الاصطناعي للشركات.

تحديات السوق

فجوات البنية التحتية في الطاقة والتبريد والشبكة تؤثر على جاهزية الحوسبة للذكاء الاصطناعي

العديد من المرافق الحالية غير محسنة لأعباء العمل الكثيفة للذكاء الاصطناعي التي تتطلب بنية تحتية قوية. تظل الطاقة الشبكية الموثوقة، والتبريد المتقدم، والاتصال بالألياف الاحتياطية تحديات في المناطق الثانوية. يجب على سوق مركز بيانات الذكاء الاصطناعي في إندونيسيا التغلب على هذه القيود الهيكلية لتوسيع القدرة الجاهزة للذكاء الاصطناعي. تؤثر الانقطاعات المتكررة، وعدم استقرار الجهد، والاعتماد العالي على الديزل على كفاءة الطاقة ووقت التشغيل. يتطلب تحديث الأنظمة الكهربائية والحرارية تعديلات مكلفة. كما تحدد زمن الانتقال في الجزر الخارجية من توفر خدمات الذكاء الاصطناعي. تؤخر هذه الفجوات اعتماد تطبيقات الحوسبة عالية الأداء خارج المدن من الفئة الأولى.

نقص في القوى العاملة الماهرة وقاعدة المواهب الجاهزة للعمليات الخاصة بالذكاء الاصطناعي

تشغيل مراكز البيانات المتخصصة في الذكاء الاصطناعي يتطلب مواهب متقدمة في بنية الذكاء الاصطناعي التحتية، الأنظمة المعرفة بالبرمجيات، والتبريد السائل. تواجه إندونيسيا نقصًا في المحترفين الذين يمتلكون هذه المهارات المتخصصة. هذا يبطئ من نشر وتشغيل بيئات الذكاء الاصطناعي. يتأثر سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا بتوفر محدود للمهندسين ذوي الخبرة في تكامل الذكاء الاصطناعي والامتثال للبيانات. برامج التدريب لا تزال تلاحق متطلبات بنية الذكاء الاصطناعي التحتية. يعتمد المشغلون على المقاولين الأجانب أو الدعم عن بعد. الفجوات في المواهب تزيد من المخاطر التشغيلية، تؤثر على وقت التشغيل، وتزيد من التكاليف في العناقيد ذات الأداء العالي.

فرص السوق

الذكاء الاصطناعي السيادي ومناطق السحابة المحلية تخلق ميزة حوسبة وطنية

تركيز الحكومة على السيادة الوطنية للذكاء الاصطناعي يخلق فرصة لمراكز بيانات متخصصة في الذكاء الاصطناعي مصممة للأعباء العمل في القطاع العام. مناطق السحابة السيادية، التي تمكنها الشركات المحلية، تحظى بطلب كبير. يمكن لسوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا أن يصبح ركيزة استراتيجية للاستقلال الرقمي. تسعى الشركات التي تعمل مع البيانات المنظمة إلى بدائل محلية للحوسبة بالذكاء الاصطناعي بدلاً من مناطق السحابة الأجنبية. هذا يوسع السوق المستهدف لخدمات مراكز البيانات المحلية المتخصصة في الذكاء الاصطناعي.

دمج الطاقة المتجددة وأدوات كفاءة الذكاء الاصطناعي لتحقيق أهداف ESG

يدعم الإمكانات القوية للطاقة الشمسية والحرارية الأرضية في إندونيسيا بناء مراكز بيانات خضراء. تقدم أعباء العمل بالذكاء الاصطناعي فرصة لمواءمة النمو مع الأهداف البيئية. يتبنى سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا الحرم الجامعي الذي يعمل بالطاقة الشمسية، تحسين التبريد القائم على الذكاء الاصطناعي، وجدولة أعباء العمل الديناميكية. تساعد هذه الخطوات في تحقيق معايير الاستدامة. المشغلون الذين يستثمرون في بنية تحتية خضراء للذكاء الاصطناعي يكتسبون تفضيلًا من المستثمرين والمستأجرين العالميين.

تقسيم السوق

حسب النوع

تهيمن مراكز البيانات الضخمة على سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا بسبب الطلب المتزايد من مزودي السحابة العالميين. تم تصميم هذه المرافق لدعم عناقيد التدريب على الذكاء الاصطناعي عالية الكثافة وتدعم التوسع السريع. تتوسع عمليات النشر المشتركة والمؤسساتية حيث تسعى الشركات المحلية إلى وصول مرن إلى الحوسبة بالذكاء الاصطناعي. تكتسب مراكز البيانات الحافة والصغيرة زخماً في المناطق الصناعية النائية، حيث تدعم مهام استنتاج الذكاء الاصطناعي. يعكس النمو في جميع القطاعات الثلاثة التحرك نحو بنية تحتية موزعة ومتخصصة للحوسبة.

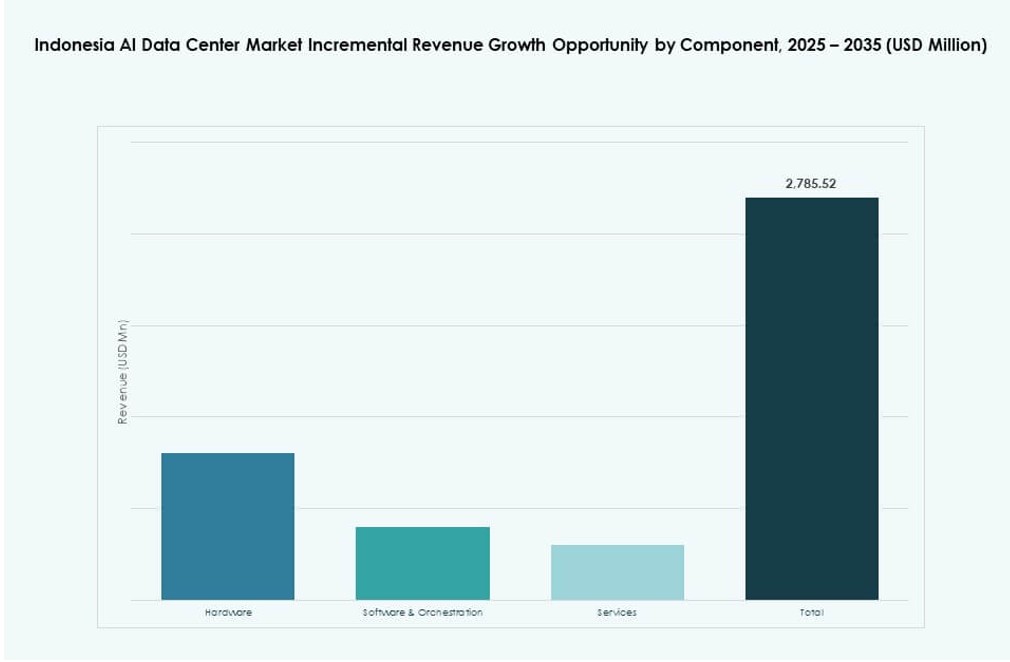

حسب المكون

يقود الأجهزة قطاع المكونات، مدفوعًا بالطلب على وحدات معالجة الرسومات عالية الأداء، والخوادم الكثيفة، والتبريد السائل. تكتسب منصات البرمجيات والتنظيم أرضية حيث تصبح إدارة أعباء العمل بالذكاء الاصطناعي، الأتمتة، وتنظيم الحاويات أساسية. تنمو الخدمات بسبب الطلب المتزايد على البنية التحتية المدارة للذكاء الاصطناعي، استشارات التصميم، وعمليات تدقيق الامتثال. يشهد سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا قيام البائعين بتجميع المكونات لتقديم بيئات متكاملة ومخصصة للذكاء الاصطناعي.

حسب النشر

تمثل عمليات النشر السحابية الحصة الأكبر في سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا، مدعومة بمناطق السحابة الإقليمية من مقدمي الخدمات الضخمة. تتوسع عمليات النشر الهجينة بسرعة عبر القطاعات المنظمة والشركات الكبيرة. النشر في الموقع ذو صلة بالشركات التي لديها احتياجات صارمة للتحكم في البيانات أو تطبيقات الذكاء الاصطناعي الحساسة للزمن. يتطور كل نموذج ليتماشى مع أعباء العمل بالذكاء الاصطناعي وهياكل الامتثال في البلاد.

حسب التطبيق

تظل تعلم الآلة (ML) القطاع الرائد في التطبيقات، مدعومة بأتمتة الذكاء الاصطناعي المؤسسي ودعم القرار. يشهد الذكاء الاصطناعي التوليدي (GenAI) نمواً سريعاً، مما يدفع الطلب على مجموعات GPU المتقدمة. يتم نشر معالجة اللغة الطبيعية (NLP) في خدمة العملاء وتقنيات الامتثال. يدعم الرؤية الحاسوبية (CV) حالات الاستخدام الصناعي مثل اكتشاف العيوب والمراقبة. يتطور سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا لدعم تنوع التطبيقات عبر القطاعات.

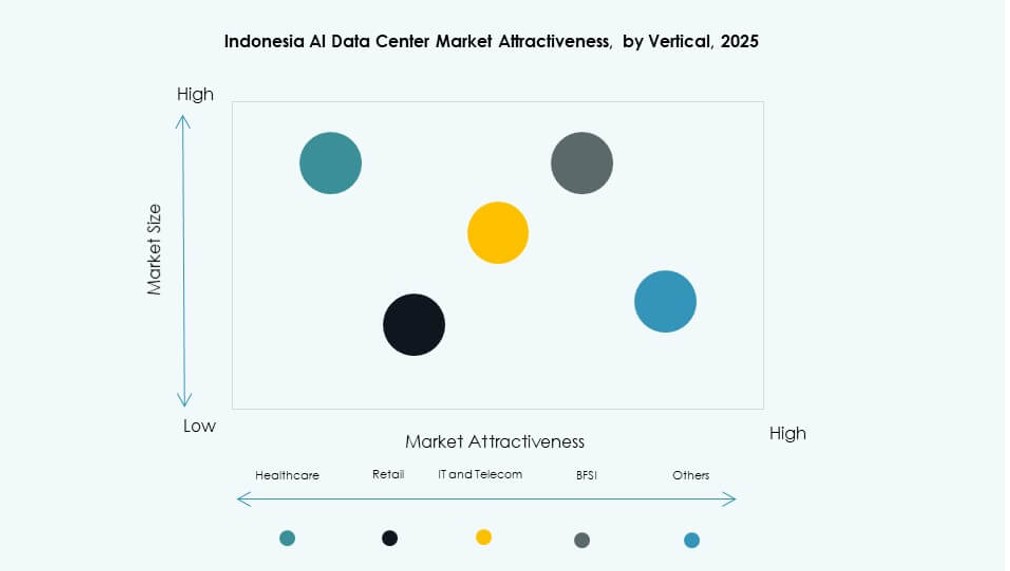

حسب القطاع

تقود تكنولوجيا المعلومات والاتصالات السوق في استثمارات البنية التحتية للذكاء الاصطناعي، تليها البنوك والتأمين والتصنيع. ينمو قطاع الرعاية الصحية بسبب التشخيصات والتصوير المدفوعة بالذكاء الاصطناعي. يستكشف قطاع التجزئة والإعلام والترفيه الذكاء الاصطناعي للتخصيص وتوليد المحتوى. ينشر قطاع السيارات الذكاء الاصطناعي لحالات الاستخدام في التنقل الذكي. يشهد سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا مسارات نمو محددة للقطاعات مع توسع تبني الذكاء الاصطناعي عبر الصناعات.

رؤى إقليمية

منطقة جاكرتا الكبرى – مركز أساسي لمراكز بيانات الذكاء الاصطناعي بحصة سوقية تزيد عن 65%

تهيمن جاكرتا على سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا بفضل بنيتها التحتية المتفوقة وقاعدة الشركات والاتصال. يقع أكثر من 65% من القدرة الوطنية هنا. تستضيف المنطقة مناطق واسعة النطاق، ومرافق استضافة جاهزة للذكاء الاصطناعي، ونشر السحابة السيادية. تعمل هنا شركات رئيسية مثل DCI Indonesia وTelkomsigma وEDGE DC في حرم جامعي عالي الكثافة. يعزز القرب من الشركات والمواهب ونقاط هبوط الكابلات البحرية قيادة جاكرتا.

باتام وغرب جاوة – ممرات نمو ناشئة مع اتصال استراتيجي

تمتلك باتام حوالي 15% من الحصة السوقية وتبرز بسبب قربها من سنغافورة. تجذب الاستثمار بسبب التكاليف المنخفضة والاتصال الإقليمي. تصبح غرب جاوة، خاصة بيكاسي وكاروانغ، نقطة ساخنة للنشر الصناعي والحافة. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا من الحوافز في المناطق الاقتصادية الخاصة والمشاريع الجديدة في هذه المناطق. تعمل ترقيات البنية التحتية على تحسين الموثوقية والقدرة.

- على سبيل المثال، بدأت شركة Telkom Indonesia’s NeutraDC وSingtel’s Nxera في بناء مركز بيانات واسع النطاق في منطقة كابيل الصناعية في باتام في عام 2023. يستهدف الموقع الذي تبلغ مساحته 8 هكتارات قدرة تصل إلى 54 ميجاوات ويدمج الطاقة المتجددة عبر Medco Power. تم عقد حفل وضع السقف في أواخر عام 2025.

المحافظات الأخرى – أسواق ناشئة ذات إمكانات مستقبلية عالية خارج المناطق الأساسية

تشكل مناطق مثل وسط جاوة وشرق كاليمانتان وبالي حوالي 20% من الحصة السوقية مجتمعة. تشهد هذه المناطق عمليات نشر في مراحلها الأولى، مدفوعة في الغالب بالذكاء الاصطناعي الصناعي والمبادرات الحكومية للمدن الذكية. يمكن لسوق مراكز بيانات الذكاء الاصطناعي في إندونيسيا أن يتوسع أكثر هنا من خلال استثمارات الحافة المستهدفة. يعد نشر الألياف، وترقيات الشبكة الذكية، والدعم السياسي أمراً حاسماً لتحقيق الإمكانات الكاملة. توفر هذه المناطق نمواً طويل الأجل للحوسبة الموزعة للذكاء الاصطناعي.

- على سبيل المثال، افتتحت DCI إندونيسيا مركز البيانات E1 في جاكرتا في مارس 2024، بمساحة 30,000 متر مربع ودعم يصل إلى 4,000 رف. المنشأة حاصلة على شهادة Tier IV وتوفر قدرة IT تصل إلى 18 ميجاوات للأعمال ذات التوافر العالي.

رؤى تنافسية:

- DCI إندونيسيا

- Telkomsigma

- BDx إندونيسيا

- Equinix

- Digital Realty Trust

- مايكروسوفت (Azure)

- خدمات أمازون ويب (AWS)

- جوجل كلاود / ألفابت

- CoreWeave

- NVIDIA

يتميز سوق مراكز البيانات للذكاء الاصطناعي في إندونيسيا بمزيج من المزودين المحليين واللاعبين العالميين الكبار. تقود DCI إندونيسيا وTelkomsigma النشر المحلي، حيث تقدمان خدمات الاستضافة السحابية والتجهيزات المشتركة الجاهزة للذكاء الاصطناعي. تقوم BDx إندونيسيا بتوسيع السعة لاستضافة الذكاء الاصطناعي الإقليمية. اللاعبون العالميون مثل AWS ومايكروسوفت وجوجل كلاود قاموا بإنشاء مناطق محلية، مما يزيد من حدة المنافسة ويسرع الابتكار. تقوم Equinix وDigital Realty بتوسيع العمليات لدعم مجموعات الذكاء الاصطناعي عالية الكثافة مع التبريد السائل والبناءات المعيارية. تدخل CoreWeave وNVIDIA من خلال شراكات البنية التحتية لاستهداف الأعمال المكثفة على وحدات معالجة الرسوميات. يتميز السوق بالتوسعات العدوانية، والتحالفات الاستراتيجية، والطلب المتزايد على حسابات الذكاء الاصطناعي السيادية والمنخفضة التأخير. وهو يتطور ليصبح مركزًا إقليميًا لجنوب شرق آسيا.

التطورات الأخيرة:

- في يونيو 2025، أطلقت DCI إندونيسيا منشأتها الثامنة لمركز البيانات، JK6، وهو موقع جاهز للذكاء الاصطناعي بسعة 36 ميجاوات مجهز بتقنية التبريد السائل للأعمال عالية الكثافة. أضاف هذا التوسع إلى السعة الإجمالية المثبتة للشركة لتصل إلى 119 ميجاوات، مما يجعلها أكبر مزود لمراكز البيانات في إندونيسيا.

- في مايو 2025، كشفت Equinix عن أول مركز بيانات جاهز للذكاء الاصطناعي، JK1، في جاكرتا بالشراكة مع PT Astra International، مما يوفر الوصول إلى أكثر من 50 شبكة عالمية ومحلية.

- في مايو 2025، افتتحت مايكروسوفت Azure أول منطقة سحابية لها، إندونيسيا الوسطى، مقدمة بنية تحتية جاهزة للذكاء الاصطناعي مع ثلاث مناطق توافر لخدمات منخفضة التأخير وإقامة البيانات.

- في مارس 2025، شكلت Digital Realty Trust مشروعًا مشتركًا بنسبة 50-50، Digital Realty Bersama، مع Bersama Digital Infrastructure Asia لتطوير وتشغيل مراكز البيانات في جميع أنحاء إندونيسيا، لدعم النمو الرقمي والذكاء الاصطناعي.