Executive Resumé:

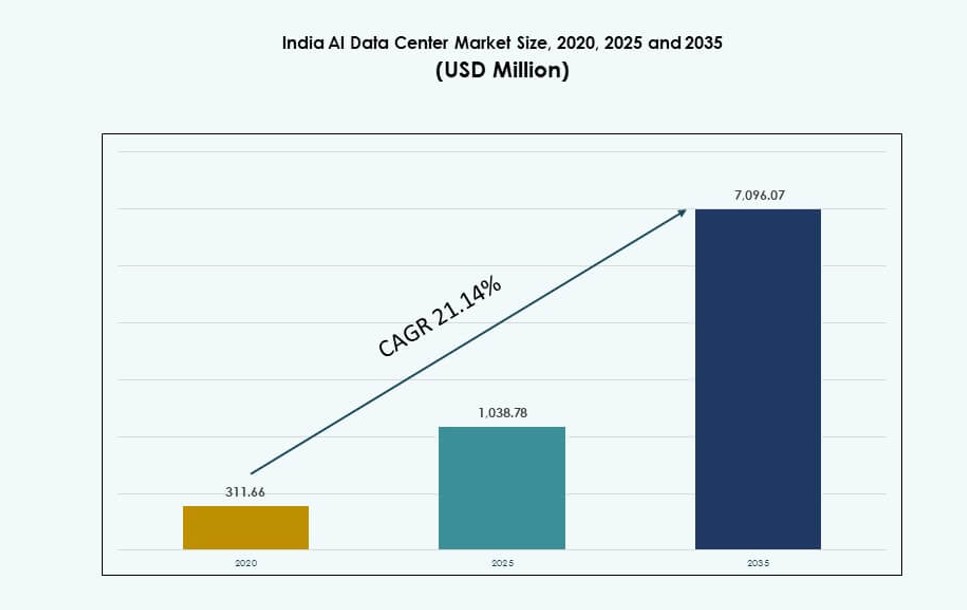

Markedet for AI-datacentre i Indien blev vurderet til USD 311,66 millioner i 2020 til USD 1.038,78 millioner i 2025 og forventes at nå USD 7.096,07 millioner i 2035, med en CAGR på 21,14% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Indien AI Datacenter Markedsstørrelse 2025 |

USD 1.038,78 Millioner |

| Indien AI Datacenter Marked, CAGR |

21,14% |

| Indien AI Datacenter Markedsstørrelse 2035 |

USD 7.096,07 Millioner |

Den stigende efterspørgsel efter GPU-infrastruktur, AI-modeltræning og suveræne cloud-tjenester omformer digitale infrastrukturstrategier. Virksomheder skifter til hybride AI-native miljøer for at understøtte realtidsanalyse og generativ AI. Regeringsstøttede initiativer som Digital India og AI Mission India fremmer hurtig vækst i beregningskapacitet. Virksomheder inden for bank, telekommunikation og sundhed implementerer AI-drevne applikationer. Denne efterspørgsel har gjort Indien til en højprioritets investeringsdestination for AI-datacentre for både indenlandske og globale operatører. Strategiske investorer anerkender markedets skala, energifordel og voksende regulatorisk klarhed.

Vestindien fører markedet for AI-datacentre i Indien, med Mumbai og Pune, der tegner sig for den største hyperskala kapacitet på grund af undersøiske kabelanlæg og virksomhedstæthed. Sydindien, ledet af Bengaluru, Chennai og Hyderabad, følger tæt efter, støttet af stærk talenttilgængelighed og cloud-tilgængelighedszoner. Nordindien er ved at dukke op med regeringsstøttede parker i Noida og Lucknow. Centrale og østlige regioner viser stigende interesse gennem grønne feltudrulninger og smart city-udrulninger.

Markedsdynamik:

Markedsdrivere

Hurtig vækst af indenlandske AI-arbejdsbelastninger på tværs af nøglesektorer

Indiens AI-landskab udvider sig på grund af sektordækkende digitalisering og dyb læringsadoption. Finansielle tjenester, sundhedspleje og fremstilling investerer i AI til automatisering og analyse. Dette skift genererer stærk efterspørgsel efter lokal beregningskraft. Offentlige cloud-udbydere og private virksomheder vender sig mod indenlandske AI-datacentre for at reducere latenstid. Implementeringen af store sprogmodeller, anbefalingssystemer og AI-inferensværktøjer stiger. Markedet for AI-datacentre i Indien understøtter disse dynamiske behov med skalerbare, GPU-aktiverede miljøer. Regeringsledede data-lokaliseringspolitikker styrker yderligere den indenlandske efterspørgsel. Investorer ser højværdi-infrastrukturafkast fra at understøtte Indiens AI-transformation.

Digital Offentlig Infrastruktur og AI-First Politisk Interventioner

India Stack, Aadhaar og UPI har bygget digitale skinner, der understøtter storskala AI-applikationer. Nationale platforme for uddannelse, sundhed og forvaltning bruger dataintensive modeller. Det indiske AI-datacenter marked understøtter suveræn infrastruktur, der er tilpasset AI-specifikke beregningskrav. Strategiske initiativer som India AI Mission og Digital India fremmer decentralisering af beregning. Disse interventioner tilskynder nye zoner og fremmer private partnerskaber. Det muliggør regional innovation og opbygger langsigtet efterspørgsel efter datacentre. AI-første politikdesign sikrer stærke institutionelle beregningsbehov. Investorer drager fordel af reguleringsklarhed, nationalt fokus og økosystemets modenhed.

- For eksempel annoncerede AdaniConneX og Google i oktober 2025 planer om Indiens største AI-datacenter campus, der integrerer fiberoptiske netværk og grøn strøm for at understøtte offentlig og suveræn AI-infrastruktur.

Virksomheds Cloud Migration med AI-Native Arkitekturkrav

Indiske virksomheder opgraderer ældre systemer til AI-klare digitale kerner. Denne tendens driver efterspørgslen efter hybrid og cloud-native infrastruktur optimeret til AI-træning og inferens. Det indiske AI-datacenter marked imødekommer disse præstationsbehov med specialbyggede faciliteter. Støtte til høj-densitets GPU-klynger, væskekøling og AI-specifik arbejdsbelastningsplanlægning er nøglen. SaaS-platforme, fintechs og mediefirmaer har brug for lav-latens, høj-gennemstrømningsmiljøer. Colocation og hyperscale modeller tilbyder fleksibilitet og effektivitet. Virksomheder adopterer zero-trust rammer og suveræne datazoner. Disse tendenser låser langsigtet virksomheds efterspørgsel efter AI-infrastruktur.

Udvidelse af AI-Økosystem gennem Startups, Akademia og Offentlige Cloud Udbydere

Indiens AI-økosystem inkluderer over 3.000 startups, mange arbejder på vertikal-specifikke modeller. Universiteter og forskningsinstitutter udvikler hjemmegroede AI-stakke. Offentlige cloud-aktører investerer i regionale AI-zoner for at betjene dette økosystem. Det indiske AI-datacenter marked muliggør GPU-adgang, elastisk skala og sikker hosting for sådanne brugere. Inkubatorer og acceleratorer kræver fleksibel kapacitet til lavere omkostninger. AI-fokuserede platforme integrerer infrastruktur-som-en-service modeller for at skalere innovation. Indiens talentmasse og udviklerfællesskab øger yderligere brugsintensiteten. Denne cyklus af innovation og infrastruktur efterspørgsel skaber stærke markedsfundamenter.

- For eksempel begyndte RackBank i 2025 opførelsen af Indiens første AI-datacenter park i Nava Raipur, der tilbyder GPU-som-en-service infrastruktur til startups og akademiske forskningsklynger, der arbejder på dyb læring og NLP-modeller.

Markedstendenser

Udbredt Skift Mod Væskekøling og Høj-Densitets Rack Implementeringer

Operatører i det indiske AI-datacenter marked implementerer væskekøling for at håndtere termiske belastninger fra GPU-intensive racks. Traditionel luftkøling fejler ved densiteter over 40 kW per rack. Nye byggerier adopterer direkte-til-chip og bagdør varmevekslersystemer. Disse løsninger forbedrer energieffektivitet og rack-konsolidering. Skiftet muliggør støtte til avancerede modeltræningsarbejdsbelastninger. Datacentre kan nu levere op til 100 kW per rack, hvilket reducerer plads og forbedrer ydeevne. Denne tendens er i tråd med den globale udvikling inden for AI-datacenterdesign. Det giver Indiens operatører en konkurrencemæssig infrastrukturfordel.

Integration af AI-Infrastruktur med Grøn Energi og Bæredygtighedsmål

AI-beregningers behov øger energiefterspørgslen, hvilket får operatører til at prioritere vedvarende energikilder. Det indiske AI-datacentermarked oplever stærk fremgang i el-købsaftaler (PPA’er) med sol- og vindudviklere. Faciliteter i Tamil Nadu, Gujarat og Karnataka udnytter den regionale vedvarende energikapacitet. Certificeringer for grønne bygninger og vandbesparende kølesystemer bliver almindelige. Mål for energieffektivitet (PUE) er sat til under 1,3 for nye AI-centre. Investorer drevet af ESG og hyperscale-klienter foretrækker bæredygtige byggerier. Denne tendens tilpasser ydeevne med miljømæssig overholdelse og langsigtede driftsomkostningsbesparelser.

Lokalisation af AI-zoner nær strategiske cloud- og forbindelseshubs

Datacenteroperatører samler AI-kapacitet nær undersøiske kabel-landingsstationer og cloud-tilgængelighedszoner. Mumbai, Chennai og Hyderabad fører an med adgang til global forbindelse og cloud-infrastruktur. Det indiske AI-datacentermarked drager fordel af nærhed til hyperscale-regioner drevet af AWS, Azure og Google Cloud. Denne lokalisering reducerer latenstid og sikrer direkte adgang til AI-tjenester. Virksomheder bruger disse zoner til hybride implementeringer med offentlig cloud-peering. AI-modeltræning, inferens og edge AI-arbejdsbelastninger drager fordel af nærhed og integration.

Specialiserede AI Infrastructure-as-a-Service-tilbud fra indiske udbydere

Indiske cloud- og colocation-udbydere lancerer infrastrukturløsninger skræddersyet til AI-udviklere og virksomheder. Disse platforme inkluderer forudkonfigurerede NVIDIA DGX-noder, GPU bare-metal adgang og AI-arbejdsbelastningsorkestreringsværktøjer. Det indiske AI-datacentermarked diversificerer sin serviceportefølje ud over generel beregning. Udbydere tilbyder nu elastisk skalering for AI-opgaver, dyb integration med MLOps-platforme og skræddersyede tuningmiljøer. Dette skift imødekommer efterspørgslen fra startups, forskningsinstitutioner og virksomheder. Det afspejler en modning af AI-stakken understøttet af robust backend-infrastruktur.

Markedsudfordringer

Strømtilgængelighed, netværkets pålidelighed og høje energipriser i byzoner

AI-datacentre kræver kontinuerlig, høj-densitets strøm, hvilket belaster Indiens urbane netinfrastruktur. Mumbai og Bengaluru står over for transmissionsbegrænsninger og spændingsudsving. Det indiske AI-datacentermarked skal navigere disse udfordringer med on-site generation og lagring. Backup-systemer, dieselafhængighed og begrænset adgang til vedvarende energi øger omkostningerne. Operatører skal sikre langsigtede strømaftaler for at undgå afbrydelser. Høje capex på elektrisk infrastruktur tilføjer økonomisk byrde. Politikker for netmodernisering og energihandel forbliver komplekse. Disse faktorer begrænser hurtig opskalering i områder med høj efterspørgsel.

Mangel på talent inden for AI-infrastrukturdrift og ingeniørroller

Indien producerer stærke software- og AI-talenter, men mangler erfarne fagfolk inden for datacenterdrift. Håndtering af AI-specifikke faciliteter kræver avancerede elektriske, termiske og arbejdsbelastningsorkestreringsfærdigheder. Det indiske AI-datacentermarked står over for ansættelsesgab i designingeniører, DCIM-professionelle og termiske systemspecialister. Uddannelsesprogrammer og certificeringer er begrænset til metroområder. At fastholde kvalificeret personale er dyrt på grund af global efterspørgsel. Denne mangel bremser operationel parathed og skalerbarhed. At bygge bro over dette gab er afgørende for at sikre ydeevne og oppetid for AI-infrastruktur.

Markedsmuligheder

Fremkomsten af Edge AI og 5G-drevet regional beregningsefterspørgsel

Indiens 5G-udrulning skubber AI-inferens til kanten. Anvendelsestilfælde i smarte byer, detailhandel og logistik kræver realtids AI-behandling. Det indiske AI-datacentermarked kan drage fordel ved at implementere mikro og modulære AI-noder på tværs af Tier II og Tier III byer. Disse edge-enheder understøtter lav-latens arbejdsbelastninger, hvilket reducerer afhængigheden af centrale knudepunkter. Telekomoperatører og smarte infrastrukturfirmaer er nøglekunder.

Strategisk mulighed for suveræn AI-cloud og modelhosting

Politisk momentum omkring datasuverænitet skaber plads til Indien-baserede AI-cloud-stakke. Virksomheder og offentlige organer ønsker lokaliseret modeltræning og inferens. Det indiske AI-datacentermarked understøtter suveræne GPU-klynger og compliance-klare miljøer. Indiske cloud-firmaer kan hoste grundlæggende modeller i overensstemmelse med nationale politiske rammer. Denne mulighed tiltrækker virksomheders AI-købere, der søger sikker, lokal infrastruktur.

Markedssegmentering

Efter type

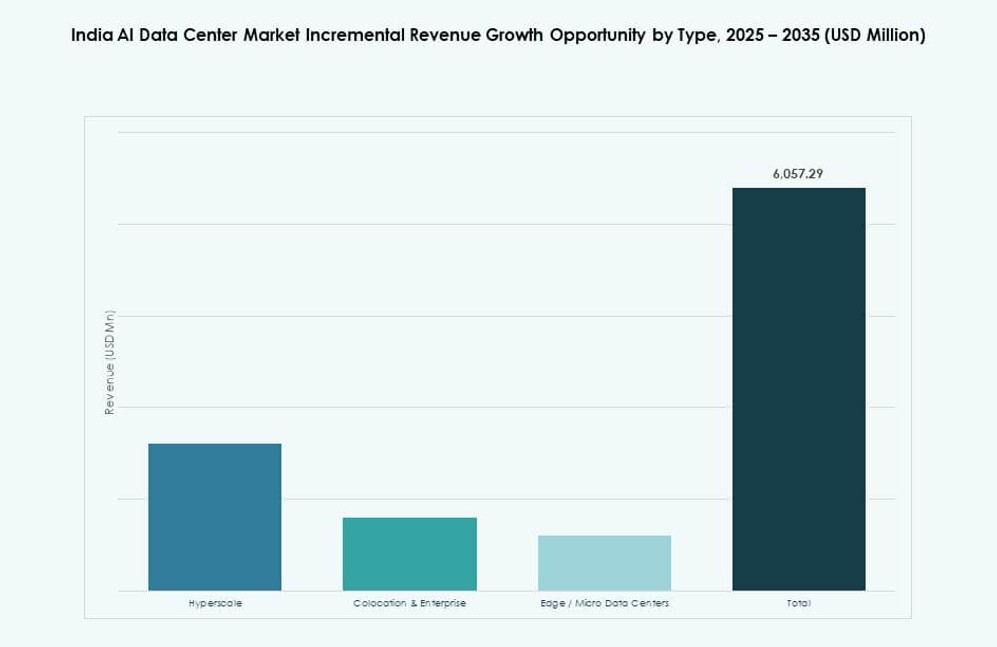

Hyperscale er det dominerende segment på det indiske AI-datacentermarked, drevet af efterspørgsel fra globale cloud-tjenesteudbydere og store virksomheder. Disse faciliteter tilbyder den skala, strøm og redundans, der er nødvendig for AI-træning. Colocation & Virksomhed-modeller vokser og betjener banker, detailhandel og SaaS-udbydere med skræddersyede implementeringer. Edge/Micro-datacentre er ved at opstå for at understøtte lav-latens inferens i fjerntliggende eller urbane noder.

Efter komponent

Hardware har den største andel på grund af investering i høj-densitets servere, GPU’er og strømforsyningsinfrastruktur. AI-arbejdsbelastninger kræver specialiserede komponenter som NVIDIA H100s, direkte væskekøling og avancerede switch-stoffer. Software & Orkestrering stiger med MLOps-integration og AI-arbejdsbelastningsstyringsværktøjer. Tjenester er vigtige for implementering, tuning og driftsstøtte, især for mellemstore virksomheder.

Efter implementering

Hybrid implementering er mest foretrukket på det indiske AI-datacentermarked, der balancerer cloud-skala og datakontrol. Store virksomheder integrerer on-premise infrastruktur med cloud AI-platforme for fleksibilitet. Cloud-only implementeringer er stærke i teknologi- og startup-segmenter. On-premise forbliver relevant i regerings- og regulerede industrier, der kræver fuld datakontrol og overholdelse.

Efter anvendelse

Maskinlæring dominerer på grund af udbredt anvendelse i kundeanalyse, bedrageridetektion og automatisering. Generativ AI vokser hurtigt, drevet af efterspørgsel efter LLM’er, copilots og kreative værktøjer. NLP ser stærk optagelse i kontaktcentre, søgning og chatbots. Computer Vision understøtter fremstilling, logistik og detailhandel. Andre inkluderer graflæring og tidsserieprognoser.

Efter vertikal

IT og telekommunikation fører an på det indiske AI-datacentermarked, drevet af hyperscalers, SaaS-virksomheder og teleselskaber, der adopterer AI. BFSI følger efter og bruger AI til risikovurdering, kundeanalyse og automatisering. Sundhedssektoren anvender AI til billeddiagnostik, diagnostik og modeller for befolkningssundhed. Detailhandel, fremstilling og medier bruger AI til personalisering og produktionsoptimering. Regeringen og bilsegmenterne viser en stigende efterspørgsel.

Regionale Indsigter

Vestlige Indien – Førende med Hyperscale Klynger og Forbindelsesinfrastruktur

Vestlige Indien dominerer med en andel på 43% af det indiske AI-datacentermarked. Mumbai og Pune fører an på grund af undersøiske kabel-landingsstationer, efterspørgsel efter datalokalisering og stærke industrielle økosystemer. Gujarat tiltrækker hyperscale-investeringer med vedvarende energi og industriel jord. Regionens fordel ligger i global forbindelse, etablerede cloud-zoner og efterspørgsel efter finansielle tjenester.

- For eksempel understøtter Yotta Infrastructures NM1-facilitet i Navi Mumbai, operationel siden 2020, 7.200 racks på tværs af 820.000 kvadratfod med 50 MW IT-strømkapacitet.

Sydlige Indien – Vækst Drevet af Talent, Cloud Zoner og Politisk Støtte

Sydlige Indien har omkring 32% andel, med Bengaluru, Chennai og Hyderabad som store knudepunkter. Bengaluru tilbyder dybe talentpuljer og R&D-økosystemer, mens Chennai understøtter strømtunge AI-centre med adgang til vedvarende energi og havneinfrastruktur. Telanganas proaktive politik og datacenterincitamenter tiltrækker store operatører. Stærke IT-eksport og startup-økosystemer driver vedvarende efterspørgsel.

- For eksempel er Chandanvelly-campus designet til ultra-høj densitetsracks (op til ~135 kW pr. rack) og avancerede køleteknologier til at håndtere AI- og cloud-computebehov.

Nordlige og Østlige Indien – Nye Zoner med Målrettede Statslige Incitamenter

Nordlige og østlige Indien bidrager tilsammen med cirka 25% af det indiske AI-datacentermarked. Noida og Gurugram vokser med regeringsstøtte og nærhed til hovedstaden. Kolkata og Bhubaneswar tilbyder overkommelig jord og statslige incitamenter til nye faciliteter. Regional diversitet i efterspørgsel, tilgængelighed af Tier II/III-byer og 5G-udrulning præsenterer langsigtede muligheder for AI-specifik infrastruktur.

Konkurrenceindsigter:

- Yotta Infrastructure

- CtrlS Datacenters

- STT GDC India

- AdaniConneX

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud

- Equinix

- Digital Realty Trust

- NVIDIA

Indiens AI-datacenter-marked har en blanding af indenlandske infrastrukturledere og globale hyperscale cloud-udbydere. Yotta, CtrlS og STT GDC India dominerer med omfattende campusser skræddersyet til høj-densitets AI-arbejdsbelastninger. AdaniConneX skalerer aggressivt gennem vedvarende energibaserede dataparker. AWS, Microsoft og Google Cloud opretholder en stærk regional tilstedeværelse med hyperscale tilgængelighedszoner. Globale colocation-firmaer som Equinix og Digital Realty bringer modulær kapacitet og international konnektivitet. Teknologiske aktører som NVIDIA spiller en kritisk rolle ved at levere AI-optimerede GPU’er og systemarkitekturer. Det konkurrenceprægede fokus skifter mod væskekøling, integration af grøn energi og AI-specifikke infrastrukturtjenester. Det afspejler et landskab drevet af suveræne hostingbehov, cloud-efterspørgsel og skalerbar GPU-tilgængelighed.

Seneste udviklinger:

- I maj 2025 påbegyndte RackBank Datacenters Pvt Ltd opførelsen af Indiens første AI-datacenterpark i Sector-22, Nava Raipur, der spænder over 5,5 hektar med GPU-baseret computing. Det ₹2.000 crore projekt starter ved 5 MW kapacitet, skalerbart til 150 MW, og forventes at skabe 500 direkte job.

- I januar 2025 annoncerede Microsoft en investering på $3 milliarder i cloud- og AI-infrastruktur, inklusive nye datacentre over hele Indien over to år. Partnerskaber med RailTel, Apollo Hospitals, Bajaj Finserv og andre sigter mod AI-adoption i sektorer som jernbaner og sundhedsvæsen.

- I januar 2025 annoncerede CtrlS Datacenters planer om at udvikle en 40-acre datacentercampus i Chandanvelly Industrial Park nær Hyderabad, i tråd med deres AI-drevne kapacitetsudvidelse.