Résumé exécutif :

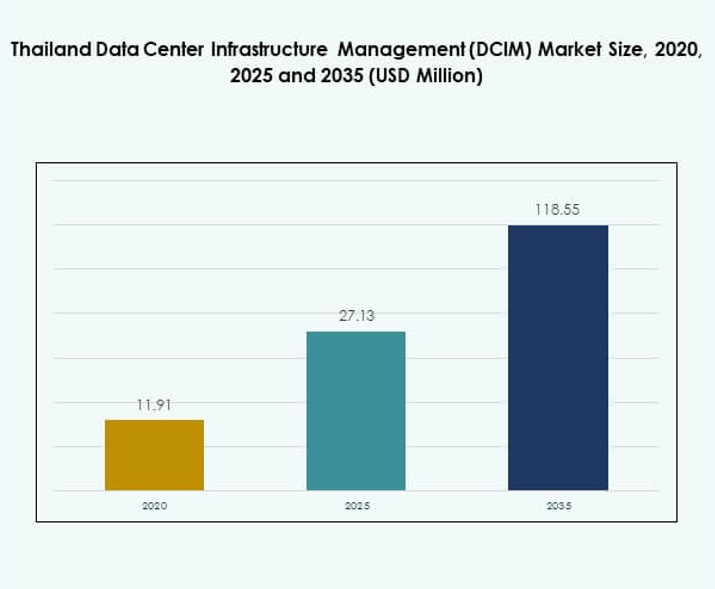

La taille du marché de la gestion des infrastructures de centres de données (DCIM) en Thaïlande était évaluée à 11,91 millions USD en 2020, a augmenté à 27,13 millions USD en 2025, et devrait atteindre 118,55 millions USD d’ici 2035, avec un TCAC de 17,67 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Thaïlande 2025 |

27,13 millions USD |

| Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Thaïlande, TCAC |

17,67% |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Thaïlande 2035 |

118,55 millions USD |

La croissance du marché est stimulée par l’adoption croissante du cloud, les technologies écoénergétiques et l’intégration de l’IA et de l’IoT dans les opérations des centres de données. Les entreprises recherchent des plateformes DCIM avancées pour la maintenance prédictive, l’automatisation et la visibilité des performances en temps réel. Cela revêt une importance stratégique pour les entreprises visant à améliorer l’efficacité opérationnelle, réduire les coûts énergétiques et améliorer l’évolutivité de l’infrastructure, en faisant un domaine d’investissement clé dans l’écosystème numérique en évolution de la Thaïlande. La Thaïlande centrale mène le marché en raison de sa forte concentration d’entreprises et de l’expansion des centres de données hyperscale à Bangkok. Le Corridor Économique de l’Est émerge comme une zone de croissance clé, stimulée par l’expansion industrielle et les investissements internationaux dans les centres de données verts. Le nord et le sud de la Thaïlande montrent une adoption croissante des installations de périphérie, améliorant la connectivité et soutenant l’objectif de la Thaïlande de construire une infrastructure numérique équilibrée à l’échelle nationale.

Moteurs du Marché

Transformation Numérique Rapide et Intégration de Technologies DCIM Avancées

Le marché de la gestion des infrastructures de centres de données (DCIM) en Thaïlande connaît une forte croissance, stimulée par la transformation numérique rapide dans tous les secteurs. Les entreprises adoptent des analyses basées sur l’IA et une surveillance activée par l’IoT pour améliorer la visibilité opérationnelle et l’efficacité énergétique. L’intégration d’outils d’automatisation permet une maintenance prédictive et une réponse plus rapide aux incidents. L’informatique en nuage et l’expansion de la 5G ont augmenté les volumes de données, créant une demande pour des plateformes DCIM avancées. Les entreprises recherchent des systèmes de gestion centralisés pour rationaliser les performances à travers les installations. Les initiatives de modernisation informatique par les secteurs privé et public soutiennent le développement de centres de données intelligents. L’évolution du marché souligne l’accent mis par la Thaïlande sur une infrastructure évolutive, durable et numériquement connectée.

Demande Croissante pour l’Efficacité Énergétique et les Opérations Durables des Centres de Données

L’optimisation énergétique reste un moteur essentiel pour l’adoption du DCIM en Thaïlande. L’accent mis sur la réduction des émissions de carbone a incité les opérateurs à investir dans des outils de surveillance en temps réel et des infrastructures alimentées par des énergies renouvelables. Les solutions de gestion intelligente de l’énergie minimisent le gaspillage énergétique et réduisent les coûts opérationnels. Les certifications de centres de données écologiques deviennent des critères d’investissement clés pour les entreprises mondiales entrant en Thaïlande. Les solutions de refroidissement intelligent et d’équilibrage de charge améliorent l’efficacité de l’utilisation de l’énergie dans les installations. Les entreprises bénéficient d’économies de coûts significatives et d’une fiabilité accrue des systèmes. L’engagement pour la durabilité s’aligne avec les engagements climatiques de la Thaïlande et la feuille de route de l’économie numérique.

- Par exemple, True IDC s’est associé à Altervim en novembre 2023 pour installer des panneaux solaires d’une capacité de 1 MWp dans ses centres de données à Bangkok. Le projet génère environ 1,4 million de kWh d’électricité par an, réduisant les émissions de gaz à effet de serre et soutenant les objectifs énergétiques verts de la Thaïlande.

Expansion des Écosystèmes Cloud et de l’Infrastructure de Colocation

L’écosystème cloud en expansion de la Thaïlande a accéléré le déploiement de plateformes DCIM évolutives. Les hyperscalers mondiaux et les fournisseurs locaux investissent dans des centres de données modulaires et hybrides. Ces développements nécessitent un suivi précis des actifs et une gestion automatisée de l’infrastructure. Les solutions DCIM permettent une visibilité en temps réel dans des environnements distribués, réduisant les risques de temps d’arrêt. Le modèle hybride soutient une intégration transparente entre les ressources cloud privées et publiques. Les entreprises et les agences gouvernementales préfèrent les outils DCIM pour un meilleur contrôle, sécurité et conformité. Le secteur de la colocation en pleine croissance renforce encore la position de la Thaïlande en tant que hub de données en Asie du Sud-Est.

Initiatives Gouvernementales Soutenant l’Infrastructure Intelligente et la Croissance de l’Économie Numérique

La stratégie Thaïlande 4.0 du gouvernement met l’accent sur l’innovation numérique et l’efficacité de l’infrastructure. Les plateformes DCIM jouent un rôle vital dans l’atteinte de ces objectifs grâce à des opérations de données intelligentes. Les politiques stratégiques encouragent les investissements privés dans des centres de données à haute capacité et économes en énergie. La collaboration entre les agences publiques et les entreprises technologiques favorise l’échange de connaissances et les compétences numériques. L’adoption du DCIM soutient également la cybersécurité et la préparation à la reprise après sinistre dans tous les secteurs. La position stratégique de la Thaïlande attire les investisseurs étrangers cherchant une connectivité régionale. L’élan du marché souligne son rôle dans l’alimentation de l’avenir numérique de la nation et le renforcement de la souveraineté des données.

- Par exemple, le gouvernement royal thaïlandais a signé un protocole d’accord (MoU) avec Microsoft en 2023 pour établir une nouvelle infrastructure cloud alimentée par l’IA, y compris une nouvelle région de centre de données en Thaïlande. Ce partenariat vise à fournir une formation en IA à plus de 100 000 personnes et à améliorer les services de gouvernement électronique avec une cybersécurité et des capacités de reprise après sinistre améliorées, soutenant l’économie numérique de la Thaïlande et la stratégie Thaïlande 4.0.

Tendances du Marché

Adoption de l’Analyse Prédictive Pilotée par l’IA pour la Gestion Intelligente de l’Infrastructure

L’analyse prédictive basée sur l’IA est devenue une tendance déterminante sur le marché de la gestion des infrastructures de centres de données (DCIM) en Thaïlande. Les opérateurs utilisent l’apprentissage automatique pour anticiper les pannes, optimiser la répartition des charges et prévoir les besoins en capacité. La maintenance prédictive minimise les temps d’arrêt et améliore la fiabilité du système. L’automatisation intelligente aide également à réduire les erreurs humaines dans les environnements de données à grande échelle. La capacité à visualiser les performances en temps réel soutient une prise de décision plus rapide. Les entreprises obtiennent un avantage concurrentiel grâce à des insights basés sur les données. L’intégration de l’IA continue de remodeler les stratégies opérationnelles, favorisant l’auto-guérison et les opérations autonomes des centres de données.

Croissance des centres de données modulaires et Edge pour soutenir les applications sensibles à la latence

Le passage aux architectures modulaires et Edge reflète l’économie numérique croissante de la Thaïlande. Les outils DCIM sont essentiels pour gérer les systèmes distribués à travers plusieurs emplacements. Les centres de données Edge soutiennent les applications émergentes dans l’IoT, l’IA et les services de streaming. Les conceptions modulaires permettent une expansion flexible de la capacité sans révisions majeures de l’infrastructure. Les plateformes DCIM facilitent un contrôle cohérent de l’alimentation, du refroidissement et de la gestion des actifs dans les réseaux décentralisés. Cette approche assure des temps de réponse plus rapides et une agilité opérationnelle accrue. Elle renforce le rôle de la Thaïlande en tant que hub régional pour les services numériques en temps réel.

Intégration de solutions DCIM natives du cloud pour une efficacité de gestion évolutive

La tendance DCIM native du cloud remodèle les cadres de gestion opérationnelle en Thaïlande. Les organisations privilégient les solutions définies par logiciel pour leur flexibilité et leur efficacité en termes de coûts. Le DCIM basé sur le cloud prend en charge la surveillance centralisée dans des environnements hybrides. Il simplifie les mises à jour, améliore l’accès aux données et favorise la collaboration entre les équipes informatiques. La demande pour une visibilité à distance a augmenté depuis l’essor des modèles de travail hybrides. Ces plateformes s’intègrent également facilement aux applications d’entreprise et aux API. Les entreprises adoptent le DCIM natif du cloud pour une plus grande évolutivité et une réduction des dépenses en capital, alimentant une expansion continue du marché.

Accent croissant sur la cybersécurité et la conformité dans la gestion des infrastructures de données

La cybersécurité est devenue intégrale aux stratégies de déploiement DCIM en Thaïlande. Les entreprises privilégient les plateformes offrant une détection intégrée des menaces et un contrôle d’accès. La conformité réglementaire avec des normes internationales comme ISO/IEC 27001 stimule l’innovation dans la surveillance sécurisée des infrastructures. Les solutions DCIM fournissent des communications cryptées et des alertes en temps réel pour la détection des anomalies. Les entreprises adoptent des cadres de confiance zéro pour protéger les actifs de données sensibles. Le nombre croissant d’incidents cybernétiques renforce la demande pour des écosystèmes de gestion sécurisés. Des cadres de conformité solides renforcent la confiance des investisseurs et la continuité opérationnelle à travers l’infrastructure de données de la Thaïlande.

Défis du marché

Coûts élevés de mise en œuvre et complexités d’intégration à travers les systèmes hérités

Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande fait face à des obstacles financiers et techniques à l’adoption. Les coûts initiaux élevés dissuadent les petites entreprises de déployer des solutions avancées. L’intégration avec les systèmes hérités existants provoque souvent des problèmes de compatibilité et des délais de déploiement prolongés. Une expertise technique limitée affecte également la mise en œuvre réussie. De nombreuses entreprises ont du mal avec la migration des données entre les environnements hybrides. Des normes incohérentes des fournisseurs compliquent l’interopérabilité entre les écosystèmes multi-fournisseurs. Les contraintes budgétaires retardent les projets de modernisation pour plusieurs opérateurs de taille moyenne. Ces défis ralentissent la transition vers une gestion unifiée de l’infrastructure et une résilience numérique.

Pénurie de Compétences et Connaissance Limitée des Capacités Avancées de DCIM

Un défi majeur réside dans la pénurie de professionnels qualifiés capables de gérer des systèmes DCIM sophistiqués. Le marché thaïlandais manque de techniciens formés en automatisation, en analyses IA et en infrastructure hybride. Cette pénurie réduit l’efficacité opérationnelle et les temps de réponse lors d’incidents techniques. De nombreuses entreprises ignorent les avantages stratégiques offerts par les outils DCIM de nouvelle génération. Des programmes de formation insuffisants limitent encore l’adoption sur les marchés régionaux. Les organisations doivent se concentrer sur des initiatives de renforcement des capacités pour renforcer les viviers de talents. La collaboration avec les universités et les instituts technologiques peut aider à combler ce fossé. Sans aborder cette pénurie, la Thaïlande risque de prendre du retard en matière d’optimisation opérationnelle et d’innovation.

Opportunités de Marché

Investissements Croissants dans les Centres de Données Verts et l’Expansion des Infrastructures Renouvelables

Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande présente des opportunités grâce à des opérations durables. Les entreprises investissent dans des technologies économes en énergie alignées sur les objectifs environnementaux. Les outils DCIM optimisent les systèmes de refroidissement et la distribution d’énergie, permettant une réduction mesurable du carbone. Les incitations gouvernementales favorisent l’intégration des énergies renouvelables dans les nouvelles installations. Les entreprises voient la durabilité comme un différenciateur compétitif dans les partenariats mondiaux. Ces développements positionnent la Thaïlande comme un leader régional dans l’infrastructure numérique verte. Les perspectives d’investissement à long terme restent favorables pour les fournisseurs de technologies axées sur l’écologie.

Expansion des Écosystèmes Cloud et IA Soutenant la Transformation Numérique

L’écosystème numérique en expansion de la Thaïlande crée des opportunités pour les plateformes DCIM basées sur le cloud. L’intégration de l’IA améliore la planification des capacités et le contrôle en temps réel. La scalabilité du cloud soutient l’échange de données régional et les charges de travail hybrides des entreprises. La demande des secteurs des télécommunications, de la finance et du commerce électronique continue d’augmenter. Les initiatives numériques gouvernementales encouragent également les partenariats d’innovation. Les fournisseurs de DCIM offrant des outils d’analyse intégrée, d’automatisation et de conformité gagnent une forte traction. Ces avancées renforcent le rôle du marché dans la conduite d’une gestion intelligente et durable des données.

Segmentation du Marché

Par Composant

Dans le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande, le segment des solutions domine avec des outils avancés de surveillance et d’analyse. Ces systèmes gèrent efficacement l’énergie, les actifs et les facteurs environnementaux. Le segment des services croît à mesure que les entreprises recherchent des opérations gérées et un support technique. La demande de solutions logicielles augmente en raison des avantages de l’évolutivité et de l’automatisation. L’intégration avec les technologies IA et IoT stimule des taux d’adoption plus élevés. Les fournisseurs mettent l’accent sur des plateformes personnalisables pour répondre aux besoins des entreprises.

Par type de centre de données

Le segment des centres de données d’entreprise détient la plus grande part en raison de la forte numérisation des entreprises. Les centres gérés et de colocation montrent une forte croissance avec la demande croissante d’externalisation. Les centres de données cloud et edge attirent l’attention pour soutenir les charges de travail sensibles à la latence. Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande bénéficie de l’essor des déploiements modulaires. Les écosystèmes hybrides renforcent la position de la Thaïlande dans l’économie des données de l’Asie du Sud-Est.

Par modèle de déploiement

Le DCIM basé sur le cloud mène l’adoption en Thaïlande en raison de sa flexibilité et de ses coûts initiaux réduits. Il permet un contrôle centralisé et un déploiement plus rapide à travers les installations. Les modèles hybrides attirent les entreprises équilibrant la confidentialité des données et l’évolutivité. Les solutions sur site restent pertinentes pour les secteurs à haute sécurité tels que la finance. Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande continue de se tourner vers les plateformes SaaS.

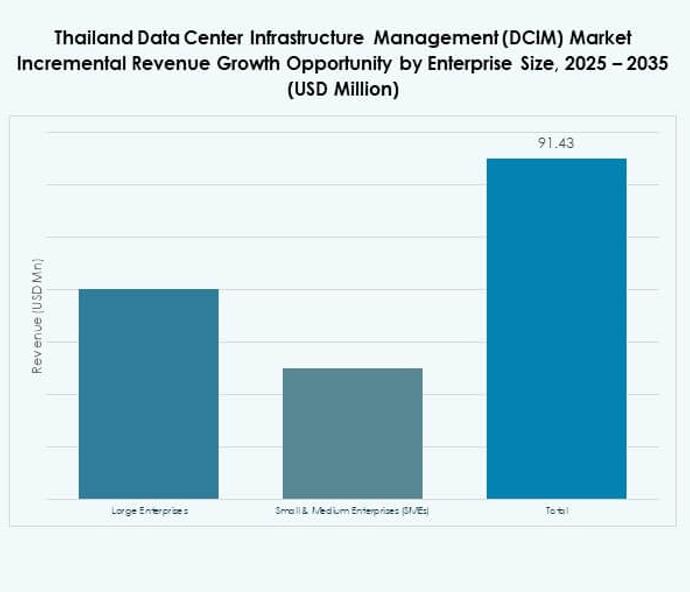

Par taille d’entreprise

Les grandes entreprises dominent le marché avec des investissements importants dans l’infrastructure informatique. Les PME montrent une adoption croissante pour améliorer l’efficacité des ressources. Les solutions DCIM basées sur le cloud abordables rendent la transformation numérique accessible aux petites entreprises. Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande bénéficie des programmes de numérisation des PME. Les fournisseurs ciblent des plateformes évolutives adaptées aux organisations multi-niveaux.

Par application / cas d’utilisation

La surveillance de l’énergie et de l’environnement reste une application clé stimulant l’adoption. La gestion des actifs et la planification de la capacité optimisent l’utilisation de l’énergie et des équipements. Les outils de BI et d’analyse améliorent les capacités prédictives à travers les installations. Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande évolue vers des cadres de surveillance intégrés.

Par industrie utilisatrice finale

Le secteur des technologies de l’information et des télécommunications est en tête avec une modernisation extensive de l’infrastructure. Les secteurs BFSI et de la santé adoptent le DCIM pour la conformité et la fiabilité opérationnelle. Le commerce de détail et le commerce électronique bénéficient de l’automatisation et des informations en temps réel. L’énergie et les services publics appliquent le DCIM pour des améliorations d’efficacité et de sécurité. L’aérospatiale et la défense se concentrent sur la sécurité et le contrôle des données.

Informations régionales

La Thaïlande centrale domine la part de marché grâce à des pôles de centres de données concentrés (46%)

La Thaïlande centrale domine le marché de la gestion de l’infrastructure des centres de données (DCIM) en Thaïlande avec une part de 46%. Bangkok sert de noyau pour les centres de données hyperscale et les opérateurs multinationaux. La concentration des sièges sociaux d’entreprises stimule l’investissement continu dans l’infrastructure. L’adoption du DCIM soutient l’efficacité et le temps de fonctionnement dans les opérations critiques. Une connectivité fibre solide et des projets de villes intelligentes soutenus par le gouvernement renforcent le leadership de la région.

- Par exemple, en 2021, ST Telemedia Global Data Centres (Thaïlande) a officiellement ouvert STT Bangkok 1 à Hua Mak, un centre de données neutre en termes de transporteur avec une charge informatique de 22 MW, détenant les certifications ISO 27001, Uptime Tier III et LEED Gold. L’installation de sept étages soutient le calcul haute densité et s’aligne sur les normes mondiales de durabilité et opérationnelles.

Le corridor économique de l’Est (EEC) s’étend en tant que zone d’infrastructure numérique émergente (34%)

Le Corridor Économique de l’Est représente 34 % de la part nationale, stimulé par la croissance industrielle et logistique. Chonburi et Rayong attirent des investisseurs mondiaux pour des centres de données écologiques et modulaires. La proximité stratégique de la région avec les ports améliore la connectivité internationale. L’adoption de DCIM s’accélère avec des développements axés sur la durabilité et des réseaux activés par la 5G. Cela renforce le rôle de la Thaïlande en tant que passerelle numérique régionale clé.

- Par exemple, SUPERNAP (Thaïlande) exploite un centre de données de colocation conçu Tier IV à Chonburi, supportant jusqu’à 33 kW par armoire avec un potentiel d’expansion vers 60 MW. L’installation présente un PUE cible de 1,35–1,45, des opérations réseau 24/7 et un design modulaire qui assure une haute efficacité et évolutivité.

Les Régions du Nord et du Sud Connaissent une Expansion Progressive Grâce aux Déploiements Edge (20%)

Le nord et le sud de la Thaïlande détiennent collectivement 20 % de part de marché avec des installations edge en hausse. Chiang Mai et Songkhla voient des investissements croissants de la part des FAI régionaux et des fournisseurs de cloud. Les installations edge rapprochent le traitement des données des utilisateurs, réduisant la latence. Les systèmes DCIM améliorent la visibilité des performances dans ces configurations décentralisées. L’expansion des infrastructures soutient les objectifs nationaux pour une inclusion numérique équilibrée.

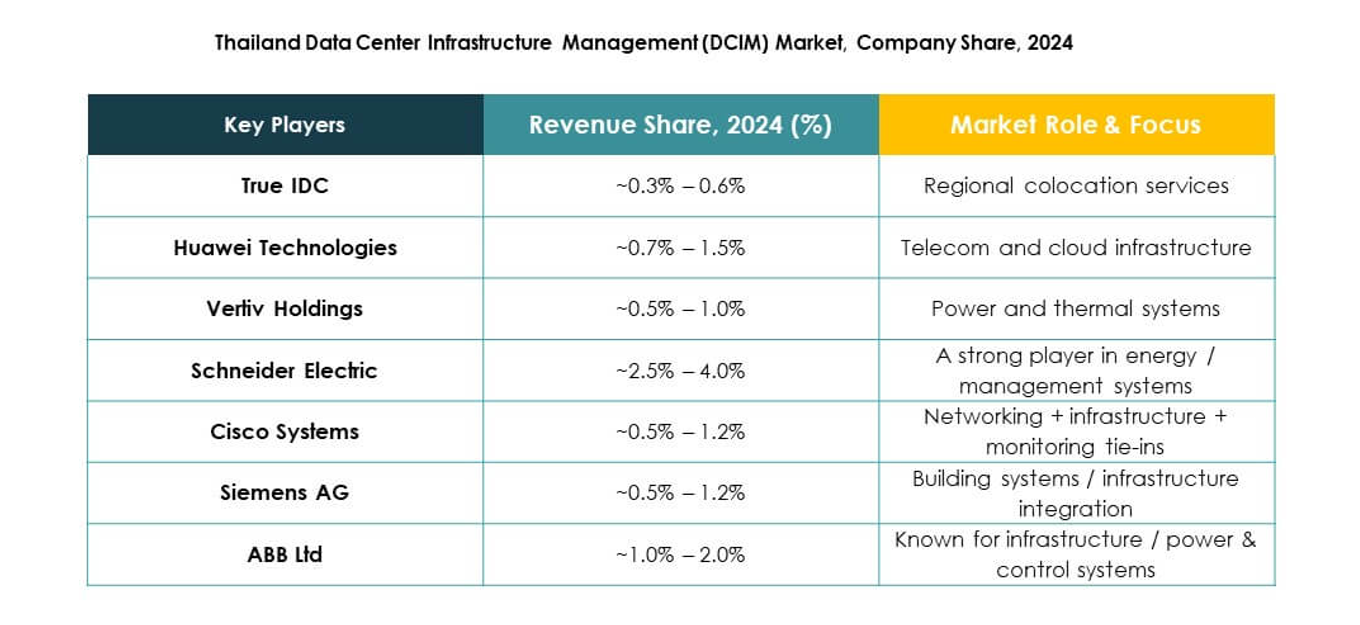

Perspectives Compétitives :

- True IDC

- IBM

- Delta Electronics

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Autres

Le marché de la gestion des infrastructures de centres de données (DCIM) en Thaïlande présente une forte concurrence entre les fournisseurs de technologie mondiaux et locaux. True IDC se distingue par des solutions d’infrastructure localisées et une forte intégration de services. IBM, Schneider Electric et Huawei se concentrent sur l’automatisation intelligente et les plateformes DCIM activées par l’IA. Delta Electronics et Eaton mettent l’accent sur des systèmes écoénergétiques pour des opérations de centres de données durables. Cisco et Siemens font progresser les capacités de gestion réseau et définies par logiciel. ABB renforce sa position sur le marché avec l’optimisation de l’énergie et des conceptions modulaires. Elle continue d’évoluer avec des partenariats stratégiques, des investissements en R&D et des projets d’infrastructure intelligente soutenant la numérisation nationale. L’intensité concurrentielle reste élevée, stimulée par l’innovation rapide, la demande pour une infrastructure hybride, et l’émergence de la Thaïlande en tant que hub numérique clé en Asie du Sud-Est.

Développements récents :

- En septembre 2025, Delta Electronics (Thailand) Public Company Limited a conclu un partenariat stratégique avec VST ECS (Thailand) Co., Ltd., l’un des principaux distributeurs informatiques du pays, pour promouvoir les systèmes UPS de Delta et les solutions d’infrastructure de centres de données à l’échelle nationale. Cette collaboration vise à fournir des solutions intégrées et à haute efficacité, soutenant les clients des secteurs privé et public alors que la Thaïlande poursuit sa transformation numérique rapide, stimulée par l’IA et les charges de travail de données avancées.

- En septembre 2025, Delta Electronics (Thailand) a également participé au Forum ITD Asie du Sud-Est 2025 à Bangkok, en s’engageant avec des leaders internationaux et en soulignant son engagement à soutenir l’avenir numérique de la Thaïlande et le marché croissant des centres de données grâce à des technologies innovantes et des solutions durables.

- En juillet 2025, True IDC, le principal fournisseur de services de centres de données et de cloud sous le groupe Charoen Pokphand, a élargi sa collaboration avec Alibaba Cloud en étant nommé Distributeur Autorisé et unique Fournisseur de Services Gérés (MSP) d’Alibaba Cloud en Thaïlande. Ce partenariat stratégique vise à renforcer l’infrastructure numérique de la Thaïlande et à donner aux organisations locales les moyens de passer à des opérations numériques alimentées par l’IA et le cloud, en fournissant des services cloud de bout en bout et en soutenant l’économie numérique du pays.