エグゼクティブサマリー:

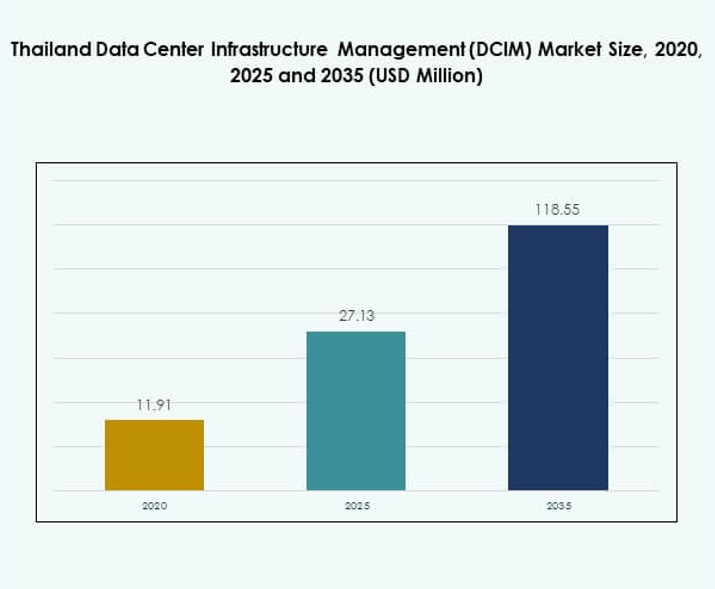

タイのデータセンターインフラストラクチャ管理(DCIM)市場規模は、2020年に1,191万米ドルと評価され、2025年には2,713万米ドルに増加し、2035年までに1億1,855万米ドルに達すると予測されており、予測期間中に年平均成長率17.67%で成長すると見込まれています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| タイのデータセンターインフラストラクチャ管理(DCIM)市場規模 2025 |

USD 27.13 Million |

| タイのデータセンターインフラストラクチャ管理(DCIM)市場、CAGR |

17.67% |

| タイのデータセンターインフラストラクチャ管理(DCIM)市場規模 2035 |

USD 118.55 Million |

市場の成長は、クラウドの採用拡大、省エネルギー技術、データセンター運用へのAIとIoTの統合によって推進されています。企業は予測保守、自動化、リアルタイムのパフォーマンス可視性を求めて高度なDCIMプラットフォームを探しています。運用効率の向上、エネルギーコストの削減、インフラのスケーラビリティの向上を目指す企業にとって戦略的に重要であり、タイの進化するデジタルエコシステムにおける重要な投資分野となっています。中央タイは、強力な企業集中とバンコクでのハイパースケールデータセンターの拡大により市場をリードしています。東部経済回廊は、産業拡大とグリーンデータセンターへの国際投資によって成長の重要なゾーンとして浮上しています。北部と南部のタイでは、エッジ施設の採用が増加しており、接続性が向上し、タイのバランスの取れた全国的なデジタルインフラ構築の目標を支援しています。

市場の推進要因

急速なデジタルトランスフォーメーションと高度なDCIM技術の統合

タイのデータセンターインフラストラクチャ管理(DCIM)市場は、業界全体での急速なデジタルトランスフォーメーションによって強力な成長を遂げています。企業は、運用の可視性とエネルギー効率を向上させるために、AI駆動の分析とIoT対応のモニタリングを採用しています。自動化ツールの統合により、予測保守と迅速なインシデント対応が可能になります。クラウドコンピューティングと5Gの拡大によりデータ量が増加し、高度なDCIMプラットフォームの需要が生まれています。企業は、施設全体のパフォーマンスを合理化するために集中管理システムを求めています。民間および公共部門によるITモダナイゼーションの取り組みが、スマートデータセンターの開発を支援しています。市場の進化は、スケーラブルで持続可能、かつデジタルに接続されたインフラに焦点を当てるタイの姿勢を浮き彫りにしています。

エネルギー効率と持続可能なデータセンター運用への需要の高まり

エネルギー最適化は、タイでのDCIM採用の重要な推進力であり続けています。炭素排出量削減への注力により、オペレーターはリアルタイム監視ツールや再生可能エネルギーを利用したインフラへの投資を促されています。インテリジェントな電力管理ソリューションは、エネルギーの無駄を最小限に抑え、運用コストを削減します。グリーンデータセンターの認証は、タイに進出するグローバル企業にとって重要な投資基準となっています。スマート冷却および負荷分散ソリューションは、施設全体での電力使用効率を向上させています。企業は大幅なコスト削減とシステムの信頼性向上の恩恵を受けています。持続可能性への取り組みは、タイの気候コミットメントとデジタル経済ロードマップと一致しています。

- 例えば、True IDCは2023年11月にAltervimと提携し、バンコクのデータセンターに1 MWpの容量を持つソーラーパネルを設置しました。このプロジェクトは年間約140万kWhの電力を生成し、温室効果ガス排出を削減し、タイのグリーンエネルギー目標を支援しています。

クラウドエコシステムとコロケーションインフラの拡大

タイの拡大するクラウドエコシステムは、スケーラブルなDCIMプラットフォームの展開を加速させています。グローバルなハイパースケーラーと地元のプロバイダーは、モジュラーおよびハイブリッドデータセンターに投資しています。これらの開発には、正確な資産追跡と自動化されたインフラ管理が必要です。DCIMソリューションは、分散環境へのリアルタイムの可視性を提供し、ダウンタイムのリスクを軽減します。ハイブリッドモデルは、プライベートクラウドとパブリッククラウドリソース間のシームレスな統合をサポートします。企業や政府機関は、制御、セキュリティ、コンプライアンスを強化するためにDCIMツールを好みます。成長するコロケーションセクターは、タイの東南アジアデータハブとしての地位をさらに強化しています。

スマートインフラとデジタル経済成長を支える政府の取り組み

政府のタイランド4.0戦略は、デジタルイノベーションとインフラ効率を強調しています。DCIMプラットフォームは、スマートデータオペレーションを通じてこれらの目標を達成する上で重要な役割を果たします。戦略的な政策は、高容量でエネルギー効率の高いデータセンターへの民間投資を奨励しています。公共機関と技術企業の協力は、知識交換とデジタルスキルの向上を促進します。DCIMの採用は、業界全体でのサイバーセキュリティと災害復旧の準備もサポートします。タイの戦略的な位置は、地域の接続性を求める外国投資家を引き付けます。市場の勢いは、国のデジタル未来を推進し、データ主権を強化する役割を強調しています。

- 例えば、タイ王国政府は2023年にMicrosoftと覚書(MoU)を締結し、タイに新しいデータセンター地域を含むAI駆動のクラウドインフラを確立しました。このパートナーシップは、10万人以上にAIトレーニングを提供し、サイバーセキュリティと災害復旧能力を向上させたe-ガバメントサービスを強化し、タイのデジタル経済とタイランド4.0戦略を支えることを目指しています。

市場動向

インテリジェントインフラ管理のためのAI駆動の予測分析の採用

AIベースの予測分析は、タイのデータセンターインフラストラクチャ管理(DCIM)市場における決定的なトレンドとなっています。オペレーターは機械学習を使用して故障を予測し、負荷分散を最適化し、容量のニーズを予測します。予測保守はダウンタイムを最小限に抑え、システムの信頼性を向上させます。インテリジェントな自動化も、大規模なデータ環境での人的エラーを減少させます。リアルタイムでパフォーマンスを視覚化する能力は、迅速な意思決定をサポートします。企業はデータ駆動の洞察を通じて競争上の優位性を得ます。AIの統合は、自己修復と自律的なデータセンター運用を促進し、運用戦略を再構築し続けています。

低遅延アプリケーションをサポートするモジュラーおよびエッジデータセンターの成長

モジュラーおよびエッジアーキテクチャへのシフトは、タイの成長するデジタル経済を反映しています。DCIMツールは、複数の場所にわたる分散システムの管理において中心的な役割を果たします。エッジデータセンターは、IoT、AI、ストリーミングサービスの新興アプリケーションをサポートします。モジュラーデザインは、大規模なインフラストラクチャのオーバーホールなしに柔軟な容量拡張を可能にします。DCIMプラットフォームは、分散ネットワークにおける電力、冷却、資産管理の一貫した制御を容易にします。このアプローチは、より迅速な応答時間と高い運用機敏性を確保します。タイのリアルタイムデジタルサービスの地域ハブとしての役割を強化します。

スケーラブルな管理効率のためのクラウドネイティブDCIMソリューションの統合

クラウドネイティブDCIMのトレンドは、タイにおける運用管理フレームワークを再構築しています。組織は柔軟性とコスト効率のためにソフトウェア定義のソリューションを好みます。クラウドベースのDCIMは、ハイブリッド環境全体の集中監視をサポートします。更新を簡素化し、データアクセスを強化し、ITチーム間のコラボレーションを改善します。ハイブリッドワークモデルの台頭以来、リモート可視性の需要が増加しています。これらのプラットフォームは、企業アプリケーションやAPIとの統合も容易です。企業は、より大きなスケーラビリティと資本支出の削減のためにクラウドネイティブDCIMを採用し、市場の安定した拡大を促進しています。

データインフラストラクチャ管理におけるサイバーセキュリティとコンプライアンスへの注目の高まり

サイバーセキュリティは、タイにおけるDCIM導入戦略に不可欠な要素となっています。企業は、統合された脅威検出とアクセス制御を提供するプラットフォームを優先します。ISO/IEC 27001のような国際標準に準拠することは、安全なインフラストラクチャ監視の革新を促進します。DCIMソリューションは、暗号化された通信と異常検出のためのリアルタイムアラートを提供します。企業は、機密データ資産を保護するためにゼロトラストフレームワークを採用します。サイバーインシデントの増加は、安全な管理エコシステムの需要を強化します。強力なコンプライアンスフレームワークは、タイのデータインフラストラクチャ全体での投資家の信頼と運用の継続性を強化します。

市場の課題

レガシーシステム全体での高い実装コストと統合の複雑さ

タイのデータセンターインフラ管理(DCIM)市場は、採用において財政的および技術的な障壁に直面しています。高い初期設定コストが、小規模な企業が高度なソリューションを導入することを妨げています。既存のレガシーシステムとの統合は、しばしば互換性の問題や展開期間の延長を引き起こします。技術的な専門知識の不足も、成功した実装に影響を与えます。多くの企業は、ハイブリッド環境間でのデータ移行に苦労しています。不一致なベンダー標準が、マルチベンダーエコシステム間の相互運用性を複雑にします。予算の制約が、いくつかの中規模オペレーターの近代化プロジェクトを遅らせています。これらの課題は、統一されたインフラ管理とデジタルレジリエンスへの移行を遅らせます。

スキル不足と高度なDCIM機能に対する認識の限界

大きな課題は、洗練されたDCIMシステムを管理できる熟練した専門家の不足にあります。タイ市場には、自動化、AI分析、ハイブリッドインフラに訓練された技術者が十分にいません。この不足は、技術的なインシデント時の運用効率と応答時間を低下させます。多くの企業は、次世代DCIMツールが提供する戦略的利益を認識していません。不十分なトレーニングプログラムが、地域市場での採用をさらに制限しています。組織は、才能のパイプラインを強化するための能力構築イニシアチブに焦点を当てる必要があります。大学や技術機関との協力が、このギャップを埋めるのに役立ちます。この不足に対処しなければ、タイは運用最適化と革新で遅れを取るリスクがあります。

市場機会

グリーンデータセンターへの投資拡大と再生可能インフラの拡張

タイのデータセンターインフラ管理(DCIM)市場は、持続可能な運用を通じて機会を提供します。企業は、環境目標に沿ったエネルギー効率の高い技術に投資しています。DCIMツールは、冷却システムと電力分配を最適化し、測定可能な炭素削減を可能にします。政府のインセンティブが、新施設での再生可能エネルギーの統合を促進します。企業は、持続可能性をグローバルなパートナーシップにおける競争上の差別化要因と見ています。これらの発展は、タイをグリーンデジタルインフラの地域リーダーとして位置づけます。エコに焦点を当てた技術プロバイダーにとって、長期的な投資見通しは好調です。

クラウドとAIエコシステムの拡大がデジタルトランスフォーメーションを支援

タイの拡大するデジタルインフラエコシステムは、クラウドベースのDCIMプラットフォームにとって機会を創出します。AI統合は、容量計画とリアルタイム制御を強化します。クラウドのスケーラビリティは、地域データ交換とハイブリッド企業ワークロードをサポートします。通信、金融、eコマースセクターからの需要が引き続き増加しています。政府のデジタルイニシアチブも、革新パートナーシップを奨励しています。統合された分析、自動化、コンプライアンスツールを提供するDCIMプロバイダーは、強い支持を得ています。これらの進展は、インテリジェントで持続可能なデータ管理を推進する市場の役割を強化します。

市場セグメンテーション

コンポーネント別

タイのデータセンターインフラストラクチャ管理(DCIM)市場では、ソリューションセグメントが高度な監視および分析ツールで支配しています。これらのシステムは、エネルギー、資産、環境要因を効率的に管理します。サービスセグメントは、企業が管理された運用と技術サポートを求める中で成長しています。ソフトウェアソリューションの需要は、スケーラビリティと自動化の利点により増加しています。AIおよびIoT技術との統合が採用率を高めています。ベンダーは企業のニーズに合ったカスタマイズ可能なプラットフォームを強調しています。

データセンタータイプ別

企業データセンターセグメントは、企業のデジタル化が進む中で最大のシェアを持っています。マネージドおよびコロケーションセンターは、アウトソーシング需要の増加に伴い強い成長を示しています。クラウドおよびエッジデータセンターは、レイテンシーに敏感なワークロードをサポートするために注目されています。タイのデータセンターインフラストラクチャ管理(DCIM)市場は、モジュラー展開の増加から利益を得ています。ハイブリッドエコシステムは、東南アジアのデータ経済におけるタイの地位を強化しています。

展開モデル別

クラウドベースのDCIMは、柔軟性と低い初期費用のためにタイでの採用をリードしています。これにより、施設全体での集中管理と迅速な展開が可能になります。ハイブリッドモデルは、データプライバシーとスケーラビリティを両立させる企業を引き付けています。オンプレミスソリューションは、金融などの高セキュリティセクターにおいて依然として関連性があります。タイのデータセンターインフラストラクチャ管理(DCIM)市場は、SaaSプラットフォームへの移行を続けています。

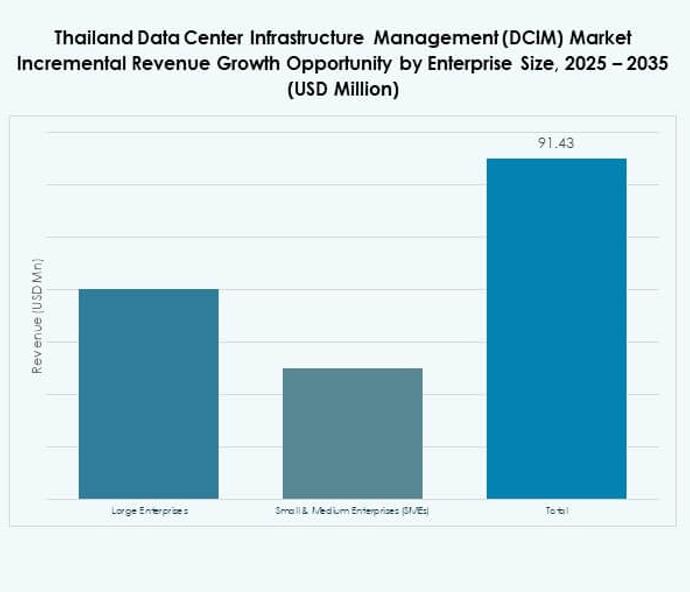

企業規模別

大企業は、広範なITインフラ投資により市場を支配しています。中小企業は、リソース効率を向上させるために採用が増加しています。手頃な価格のクラウドベースのDCIMソリューションは、中小企業のデジタルトランスフォーメーションを可能にします。タイのデータセンターインフラストラクチャ管理(DCIM)市場は、中小企業のデジタル化プログラムから利益を得ています。ベンダーは、多層組織に適したスケーラブルなプラットフォームをターゲットにしています。

アプリケーション / ユースケース別

電力および環境監視は、採用を促進する主要なアプリケーションです。資産管理と容量計画は、エネルギーと機器の使用を最適化します。BIおよび分析ツールは、施設全体の予測能力を向上させます。タイのデータセンターインフラストラクチャ管理(DCIM)市場は、統合された監視フレームワークへと進化しています。

エンドユーザー産業別

ITおよび通信セクターは、広範なインフラの近代化によりリードしています。BFSIおよびヘルスケアセクターは、コンプライアンスと運用の信頼性のためにDCIMを採用しています。小売およびeコマースは、自動化とリアルタイムの洞察から利益を得ています。エネルギーおよびユーティリティは、効率と安全性の向上のためにDCIMを適用しています。航空宇宙および防衛は、セキュリティとデータ制御に焦点を当てています。

地域別の洞察

集中データセンターハブによる中央タイの市場シェア支配(46%)

中央タイは、46%のシェアでタイのデータセンターインフラストラクチャ管理(DCIM)市場を支配しています。バンコクは、ハイパースケールデータセンターと多国籍オペレーターの中心ハブとして機能しています。企業本社の集中が、継続的なインフラ投資を促進しています。DCIMの採用は、ミッションクリティカルな運用における効率と稼働時間をサポートしています。強力なファイバー接続と政府支援のスマートシティプロジェクトが、この地域のリーダーシップを強化しています。

- 例えば、2021年にST Telemedia Global Data Centres(タイ)は、Hua MakにSTT Bangkok 1を正式に開設しました。これは、ISO 27001、Uptime Tier III、およびLEED Gold認証を持つ22 MWのIT負荷を持つキャリアニュートラルなデータセンターです。この7階建ての施設は、高密度コンピューティングをサポートし、グローバルな持続可能性と運用基準に一致しています。

東部経済回廊(EEC)として拡大する新興デジタルインフラゾーン(34%)

東部経済回廊は、産業と物流の成長により、国のシェアの34%を占めています。チョンブリとラヨーンは、グリーンでモジュラーなデータセンターを求める世界的な投資家を引き付けています。この地域の港への戦略的な近接性は、国際的な接続性を強化します。持続可能性に焦点を当てた開発と5G対応ネットワークにより、DCIMの採用が加速しています。これにより、タイは地域のデジタルゲートウェイとしての役割を強化しています。

- 例えば、SUPERNAP(タイ)は、チョンブリでTier IV設計のコロケーションデータセンターを運営しており、キャビネットあたり最大33 kWをサポートし、60 MWへの拡張の可能性を持っています。この施設は、目標PUEが1.35–1.45、24時間365日のネットワーク運用、そして高効率とスケーラビリティを確保するモジュラーデザインを特徴としています。

北部および南部地域でのエッジ展開による徐々な拡大(20%)

北部および南部タイは、エッジインストールの増加に伴い、20%の市場シェアを持っています。チェンマイとソンクラーでは、地域のISPやクラウドプロバイダーからの投資が増加しています。エッジ施設は、データ処理をユーザーに近づけ、遅延を削減します。DCIMシステムは、これらの分散型セットアップでのパフォーマンスの可視性を向上させます。インフラ拡張は、バランスの取れたデジタルインクルージョンの国家目標をサポートします。

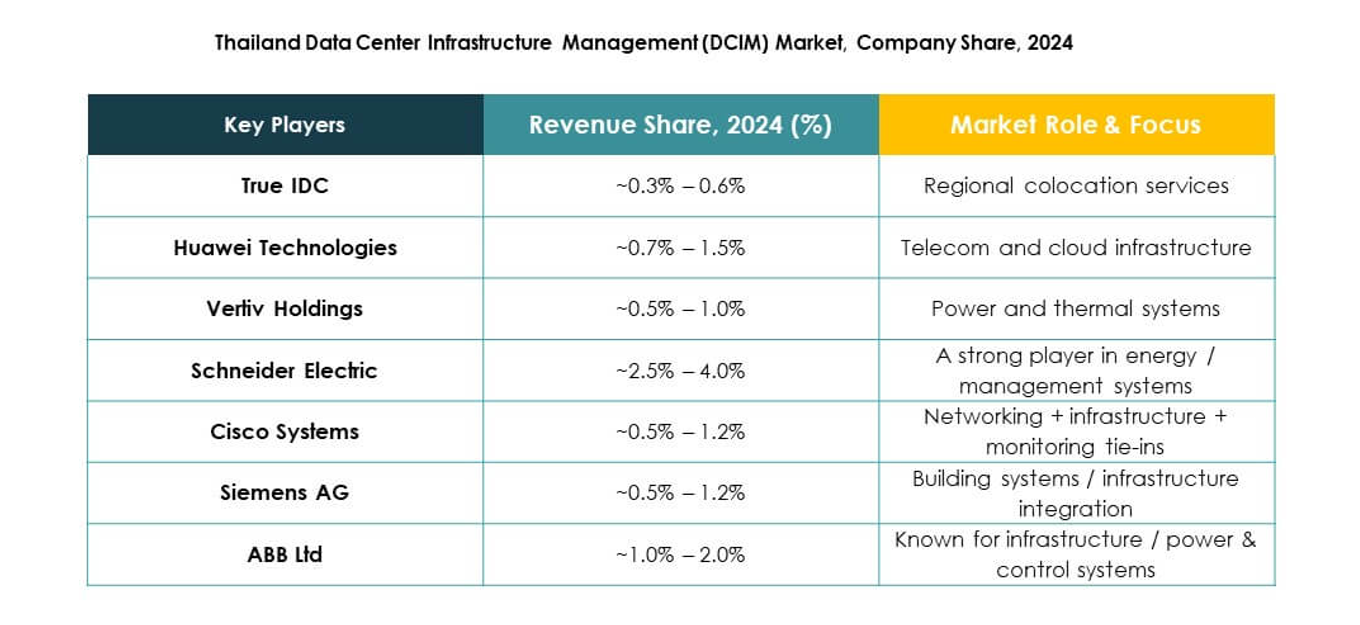

競争力のあるインサイト:

- True IDC

- IBM

- Delta Electronics

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- その他

タイのデータセンターインフラ管理(DCIM)市場は、グローバルおよび国内の技術プロバイダー間で強い競争が特徴です。True IDCは、ローカライズされたインフラソリューションと強力なサービス統合を通じてリードしています。IBM、Schneider Electric、Huaweiは、インテリジェントな自動化とAI対応のDCIMプラットフォームに注力しています。Delta ElectronicsとEatonは、持続可能なデータセンター運用のためのエネルギー効率の高いシステムを強調しています。CiscoとSiemensは、ネットワークとソフトウェア定義の管理能力を進化させています。ABBは、電力最適化とモジュラーデザインで市場の地位を強化しています。戦略的パートナーシップ、R&D投資、スマートインフラプロジェクトを通じて進化を続け、国家のデジタル化をサポートしています。競争の激しさは、急速なイノベーション、ハイブリッドインフラの需要、そして東南アジアにおける主要なデジタルハブとしてのタイの台頭によって高まっています。

最近の展開:

- 2025年9月、Delta Electronics (Thailand) Public Company Limitedは、タイの主要なITディストリビューターの一つであるVST ECS (Thailand) Co., Ltd.と戦略的パートナーシップを締結し、DeltaのUPSシステムとデータセンターインフラソリューションを全国で推進することになりました。この協力は、統合された高効率のソリューションを提供し、AIと高度なデータワークロードによって推進されるタイの急速なデジタルトランスフォーメーションを支援する企業および公共部門のクライアントをサポートすることを目的としています。

- 2025年9月、Delta Electronics (Thailand)はバンコクで開催されたITD Southeast Asia Forum 2025にも参加し、国際的なリーダーと交流し、革新的な技術と持続可能なソリューションを通じてタイのデジタル未来と成長するデータセンターマーケットを支援するというコミットメントを強調しました。

- 2025年7月、Charoen Pokphand Group傘下の主要なデータセンターおよびクラウドサービスプロバイダーであるTrue IDCは、Alibaba Cloudの認定ディストリビューターおよびタイにおける唯一のマネージドサービスプロバイダー(MSP)として任命され、Alibaba Cloudとの協力を拡大しました。この戦略的パートナーシップは、タイのデジタルインフラを強化し、AIとクラウドを活用したデジタルオペレーションへの移行を支援することで、地元の組織を力づけ、国のデジタル経済を支えることを目指しています。