Resumen ejecutivo:

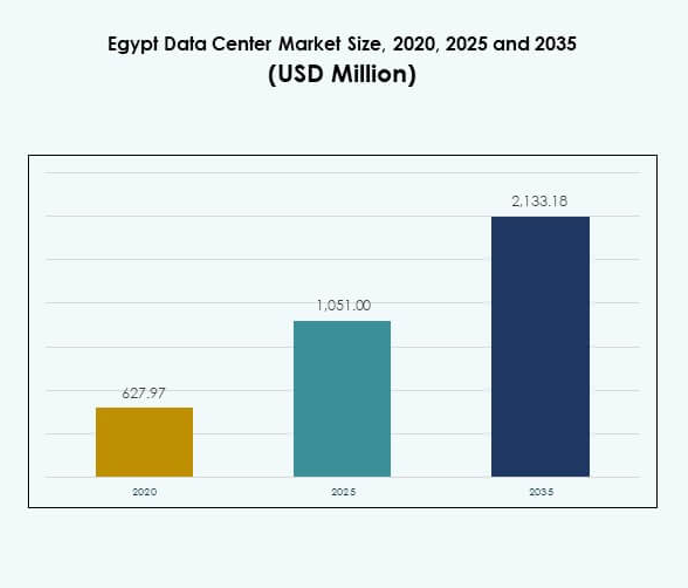

El tamaño del mercado de centros de datos en Egipto fue valorado en USD 627.97 millones en 2020, alcanzará USD 1,051.00 millones en 2025 y se anticipa que llegará a USD 2,133.18 millones para 2035, con un CAGR de 7.24% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Egipto 2025 |

USD 1,051.00 Millones |

| Mercado de Centros de Datos en Egipto, CAGR |

7.24% |

| Tamaño del Mercado de Centros de Datos en Egipto 2035 |

USD 2,133.18 Millones |

El mercado avanza gracias a la fuerte adopción de la nube, la transformación digital y la integración de IA en diversas industrias. Las empresas están implementando instalaciones híbridas y modulares para satisfacer la creciente demanda de eficiencia, resiliencia y escalabilidad. Las iniciativas ecológicas, las instalaciones alimentadas por energías renovables y la automatización inteligente están impulsando la innovación en las operaciones. El apoyo gubernamental al desarrollo de las TIC fortalece el papel de Egipto como un centro digital. Para los inversores, el mercado tiene una importancia estratégica debido a su capacidad para conectar África, Europa y el Medio Oriente.

África del Norte lidera el mercado con la infraestructura de Egipto posicionándolo como una puerta digital a múltiples regiones. La fuerte conectividad de cables submarinos y la avanzada adopción de TIC dan a Egipto una ventaja competitiva. El Medio Oriente muestra una creciente integración con Egipto a través de colaboraciones empresariales y de telecomunicaciones. África subsahariana está emergiendo como una frontera de crecimiento, con una creciente adopción digital respaldada por asociaciones regionales. Esta mezcla de liderazgo y potencial emergente refuerza la importancia de Egipto en el panorama más amplio de los centros de datos.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Demanda de Servicios en la Nube y Transformación Digital Acelerada

El mercado de centros de datos en Egipto se está expandiendo rápidamente debido a la adopción generalizada de servicios en la nube. Las empresas de los sectores bancario, minorista y de telecomunicaciones están implementando infraestructura escalable para gestionar cargas de trabajo crecientes. Las iniciativas gubernamentales para la transformación digital están creando un entorno de inversión favorable. Las empresas ven a Egipto como un centro clave que conecta África, Europa y el Medio Oriente. El impulso por la automatización, el gobierno electrónico y las soluciones de IA está impulsando las mejoras de infraestructura. Las plataformas nativas de la nube están impulsando la modernización empresarial. Los proveedores multinacionales están fortaleciendo asociaciones con actores locales. Los inversores ven la economía de datos de Egipto como una potencia emergente.

Crecientes Inversiones en Colocación, Computación en el Borde e Infraestructura Modular

La colocación está ganando impulso debido a la necesidad de un alojamiento flexible y rentable. Las empresas dependen de los proveedores de colocación para reducir el gasto de capital mientras aseguran la seguridad. El mercado de centros de datos de Egipto está viendo una mayor adopción de diseños modulares y de borde para mayor agilidad. La demanda de los sectores de medios, fintech y salud apoya esta tendencia. Los centros modulares reducen el tiempo de implementación y mejoran la eficiencia energética. Los inversores apuntan a implementaciones de borde para acercar los servicios a los usuarios finales. Las compañías de telecomunicaciones están impulsando la adopción de borde a través de redes 5G. Esto posiciona a Egipto como un centro regional para servicios de baja latencia.

- Por ejemplo, Egipto inauguró su primer centro de datos y computación en la nube gubernamental en abril de 2024, abarcando 23,500 m², con espacio para más de 10,000 m² de infraestructura técnica, apoyado por contribuciones de 15 empresas locales e internacionales, y albergando operaciones avanzadas de IA y recuperación ante desastres para los ministerios.

Innovación en Centros de Datos Verdes y Tecnologías Energéticamente Eficientes

La sostenibilidad es un impulsor importante que influye en las decisiones de inversión. Los operadores están introduciendo la integración de energía renovable y métodos de enfriamiento avanzados. El mercado de centros de datos de Egipto está adoptando refrigeración líquida, sistemas de aire libre y tecnologías de almacenamiento de energía. Las empresas prefieren instalaciones con métricas PUE más bajas para reducir los costos operativos. Las certificaciones verdes atraen a jugadores globales que buscan una expansión sostenible. Los proyectos de energía solar están vinculados con nuevas construcciones de centros de datos. Las asociaciones con servicios públicos fortalecen el ecosistema para instalaciones impulsadas por energías renovables. Los inversores se alinean con marcos ESG globales al ingresar al mercado egipcio.

- Por ejemplo, Egipto se está preparando para establecer un proyecto de centro de datos verde alimentado por alrededor de 200 megavatios de energía solar y eólica, como parte de su plan oficial para aumentar la capacidad renovable para la infraestructura de centros de datos y reducir su huella de carbono.

Importancia Estratégica de Egipto como Puerta Digital Regional

La posición geográfica de Egipto en la intersección de importantes cables submarinos aumenta su atractivo. Los proveedores de nube globales reconocen su papel en la habilitación de la conectividad internacional. El mercado de centros de datos de Egipto se beneficia de su papel como puente hacia África y Europa. Las empresas utilizan Egipto como un centro para expandir su alcance regional. La visión del gobierno para una economía digital refuerza la confianza de los inversores. Las empresas se centran en estrategias híbridas y multicloud para lograr resiliencia. El desarrollo de infraestructura de TIC está posicionando a Egipto como un centro digital de primer nivel. Las perspectivas a largo plazo dependen de asociaciones estratégicas y el respaldo del gobierno.

Tendencias del Mercado

Expansión de Aplicaciones de Inteligencia Artificial y Computación de Alto Rendimiento

La integración de cargas de trabajo de IA está transformando el mercado de centros de datos de Egipto. Las empresas invierten en computación acelerada por GPU para manejar análisis avanzados. La adopción de IA en salud, fintech y servicios gubernamentales demanda mayor potencia de procesamiento. La computación de alto rendimiento soporta cargas de trabajo críticas, incluidas simulaciones y análisis predictivos. Los operadores están adaptando la infraestructura para implementaciones de alta densidad. La refrigeración líquida y las instalaciones preparadas para IA se están convirtiendo en inversiones estándar. Esta tendencia acelera el posicionamiento de Egipto como un centro impulsado por la tecnología. Los inversores ven un fuerte potencial en apoyar ecosistemas de IA en diversas industrias.

Integración de Automatización Inteligente y Herramientas de Gestión de Infraestructura de Centros de Datos

La automatización está impulsando la excelencia operativa en las instalaciones egipcias. El mercado de centros de datos de Egipto está incorporando soluciones de DCIM, orquestación y monitoreo para optimizar el rendimiento. Las empresas demandan visibilidad en capacidad, energía y seguridad. La automatización basada en IA asegura un mantenimiento predictivo y reduce los riesgos de inactividad. También se están utilizando sistemas inteligentes para la distribución de carga de trabajo. Los operadores invierten en plataformas de monitoreo para el cumplimiento de la sostenibilidad. Esto reduce los costos operativos y mejora la eficiencia. El cambio hacia la gestión impulsada por software hace que los centros de Egipto sean competitivos a nivel global.

Papel Creciente de las Implementaciones Híbridas y Multinube Entre las Empresas

Las estrategias híbridas dominan las hojas de ruta de TI empresarial. El mercado de centros de datos de Egipto refleja este cambio a medida que las organizaciones implementan entornos multicloud. Los modelos híbridos ofrecen flexibilidad y seguridad mientras cumplen con las demandas de cumplimiento. Las empresas equilibran los recursos locales, en la nube y de colocation. La demanda de soberanía de datos impulsa la adopción de soluciones de nube privada. Los proveedores multinacionales están expandiendo las zonas de disponibilidad de la nube en Egipto. Las empresas prefieren modelos híbridos para asegurar la resiliencia de la carga de trabajo. La creciente necesidad de optimización de costos refuerza la preferencia por multicloud. Se espera que la adopción híbrida siga siendo una tendencia definitoria en el futuro.

Desarrollo de Ecosistemas Interconectados y Neutrales al Proveedor

Los centros de datos neutrales al proveedor están ganando importancia en Egipto. El mercado de centros de datos de Egipto se está moviendo hacia ecosistemas interconectados que albergan múltiples proveedores de servicios. Las empresas se benefician de una conectividad rentable y una menor dependencia de proveedores. Los centros neutrales apoyan las rampas de acceso a la nube, servicios fintech y redes de entrega de contenido. Los proveedores de telecomunicaciones están entrando en asociaciones con jugadores de colocation. Esto fortalece los puntos de interconexión en África, Europa y Asia. La mayor densidad de red mejora las aplicaciones sensibles a la latencia. Los ecosistemas neutrales al proveedor fomentan la colaboración e impulsan el crecimiento digital de Egipto.

Desafíos del Mercado

Alto Consumo de Energía y Presión para Asegurar Operaciones Sostenibles

La demanda de energía sigue siendo un desafío clave en el mercado de centros de datos de Egipto. Los operadores enfrentan costos crecientes de electricidad mientras intentan mantener la eficiencia. La refrigeración intensiva en energía y las cargas de trabajo de IA añaden más complejidad. Cumplir con los estándares globales de sostenibilidad requiere una inversión de capital significativa. La integración de energías renovables está progresando pero sigue siendo limitada en escala. La estabilidad de la red también plantea preocupaciones para implementaciones a gran escala. Las empresas enfrentan dificultades para alinear los objetivos ESG con las realidades operativas. Esto crea riesgos financieros y operativos tanto para jugadores locales como globales.

Barreras Regulatorias y Preocupaciones de Soberanía de Datos que Afectan las Inversiones

Los desafíos de cumplimiento obstaculizan el crecimiento fluido en el mercado de centros de datos de Egipto. Las empresas enfrentan restricciones relacionadas con la residencia de datos y regulaciones de ciberseguridad. Estas reglas aumentan la complejidad de las operaciones transfronterizas. Los inversores globales buscan claridad en los marcos de políticas en evolución. Las regulaciones fragmentadas ralentizan el ritmo de adopción de multicloud. Los requisitos de certificación de seguridad aumentan los costos operativos. Las preocupaciones sobre la soberanía de datos también influyen en las estrategias de nube empresarial. Los inversores permanecen cautelosos al evaluar compromisos a largo plazo. Esto destaca la necesidad de políticas consistentes para atraer un mayor flujo de capital.

Oportunidades del Mercado

Potencial Creciente para IA, Nube y Servicios Digitales en las Empresas

El mercado de centros de datos en Egipto está desbloqueando nuevas oportunidades en IA y transformación digital. Las empresas están implementando cargas de trabajo de IA para diagnósticos de salud y servicios financieros. La adopción de la nube entre las pymes está impulsando la demanda de infraestructura escalable. El crecimiento del comercio electrónico apoya mayores necesidades de almacenamiento y procesamiento. Los proveedores de telecomunicaciones buscan mejorar los ecosistemas digitales habilitados para 5G. Los proveedores globales están invirtiendo en clústeres regionales de IA. Esto posiciona a Egipto como un centro para servicios de nivel empresarial. Las oportunidades continúan expandiéndose en múltiples verticales.

Expansión de Despliegues de Centros de Datos Modulares y Alimentados por Energías Renovables

Los proyectos impulsados por la sostenibilidad están creando oportunidades atractivas en el mercado de centros de datos en Egipto. Los inversores exploran modelos de energía solar e híbrida para alimentar grandes instalaciones. Los despliegues modulares reducen el tiempo de configuración y apoyan la escalabilidad regional. El apoyo gubernamental para la integración de energías renovables fortalece estas oportunidades. Las empresas prefieren proveedores sostenibles con menores costos operativos. Los centros alimentados por energías renovables cumplen con las expectativas internacionales de ESG. Esto atrae a empresas globales que buscan asociaciones verdes. Asegura que Egipto siga siendo competitivo en futuros ecosistemas digitales.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en Egipto debido a la gran dependencia de servidores, redes y sistemas de energía. La infraestructura de enfriamiento y seguridad forma partes esenciales de las inversiones. Los segmentos de software como DCIM y herramientas de orquestación están ganando terreno. Los servicios, incluidos consultoría y soluciones gestionadas, están creciendo con la demanda empresarial. El aumento de la automatización impulsa aún más el segmento de software. El hardware mantiene la mayor cuota de ingresos debido a despliegues intensivos en capital. Los servicios permiten soporte operativo a largo plazo. La adopción de software fortalece el rendimiento y la eficiencia.

Por Tipo de Centro de Datos

Los centros hiperescalables lideran el mercado de centros de datos en Egipto a medida que los proveedores globales de la nube se expanden. Las instalaciones de colocation siguen siendo críticas para las empresas que buscan flexibilidad. Los centros de datos empresariales atienden necesidades sectoriales específicas como BFSI y salud. Los despliegues en el borde crecen debido a 5G y aplicaciones sensibles a la latencia. Los diseños modulares permiten una escalabilidad más rápida. Los mega centros de datos están surgiendo pero aún son limitados. Los centros de datos de Internet impulsan el crecimiento del contenido digital. Hiperescala y colocation siguen siendo las categorías más dominantes.

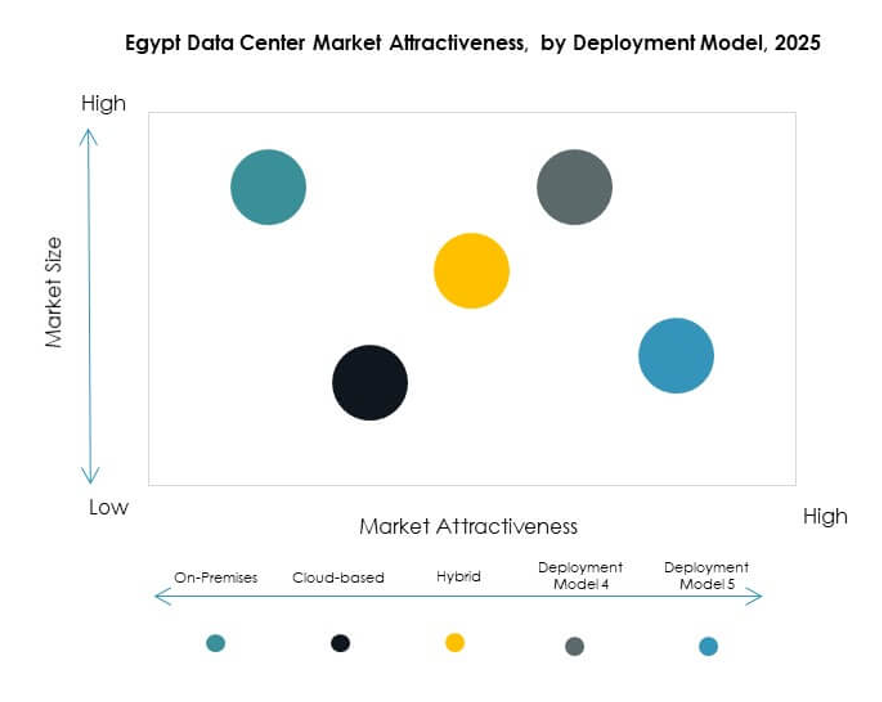

Por Modelo de Despliegue

Los modelos de despliegue híbridos dominan el mercado de centros de datos en Egipto debido a la demanda empresarial de resiliencia. Los despliegues en las instalaciones son preferidos por sectores regulados como el gobierno y la defensa. Los modelos basados en la nube ganan terreno entre las pymes y startups. Las estrategias híbridas permiten flexibilidad de carga de trabajo mientras mantienen el cumplimiento. Las empresas confían en enfoques híbridos para asegurar la continuidad del negocio. Los actores globales mejoran las ofertas de la nube en el país. La adopción nativa de la nube crece constantemente entre las pequeñas empresas. La adopción híbrida asegura el liderazgo en todo el espectro de despliegue.

Por Tamaño de Empresa

Las grandes empresas tienen la mayor participación en el mercado de centros de datos en Egipto. Requieren infraestructura de alta capacidad para IA, nube y análisis. Las pymes están adoptando cada vez más servicios gestionados e híbridos. La demanda de las pymes está respaldada por soluciones de colocation rentables. Las grandes empresas se enfocan en estrategias multicloud. Las pymes se están convirtiendo en contribuyentes significativos al crecimiento del mercado. La alta capacidad de inversión mantiene a las grandes empresas a la vanguardia. Ambos segmentos contribuyen al impulso sostenido de la industria.

Por Aplicación / Caso de Uso

La tecnología de la información y las telecomunicaciones dominan el mercado de centros de datos de Egipto debido a la conectividad y la expansión de la nube. El sector bancario y financiero ocupa un lugar destacado debido a las estrictas necesidades de cumplimiento de datos. La demanda en el sector de la salud está aumentando con los servicios de salud digital. El comercio minorista y el comercio electrónico están emergiendo con fuerza debido al crecimiento en línea. Los medios y el entretenimiento añaden demanda de capacidad de almacenamiento y transmisión. La manufactura se centra en la automatización y el análisis. La educación y los servicios públicos siguen siendo contribuyentes en crecimiento. La tecnología de la información y las telecomunicaciones mantienen la posición de liderazgo.

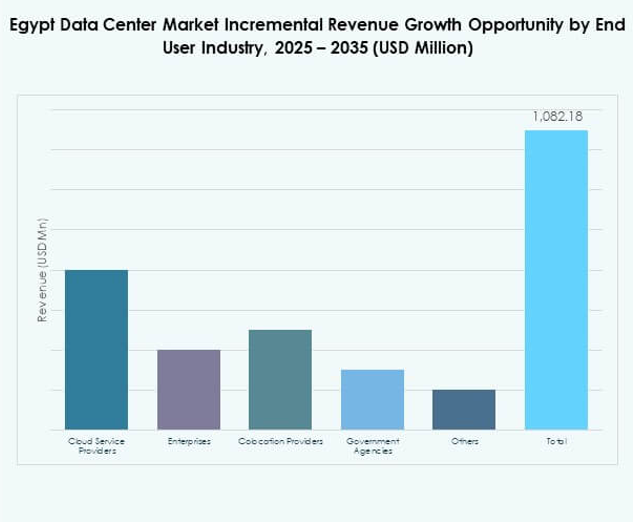

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos de Egipto a medida que aumenta la demanda de hiperescala. Las empresas contribuyen significativamente a través de la adopción híbrida. Los proveedores de colocación están ganando atención por sus modelos rentables. Las agencias gubernamentales demandan infraestructura segura y conforme. Otros segmentos como fintech y energía diversifican aún más la demanda. Los proveedores de nube siguen siendo la fuerza principal que da forma al ecosistema. Las empresas se alinean con ellos para lograr escalabilidad. Los usuarios finales de colocación y gobierno continúan expandiendo sus roles.

Perspectivas Regionales

Liderazgo Estratégico de África del Norte en la Expansión del Mercado

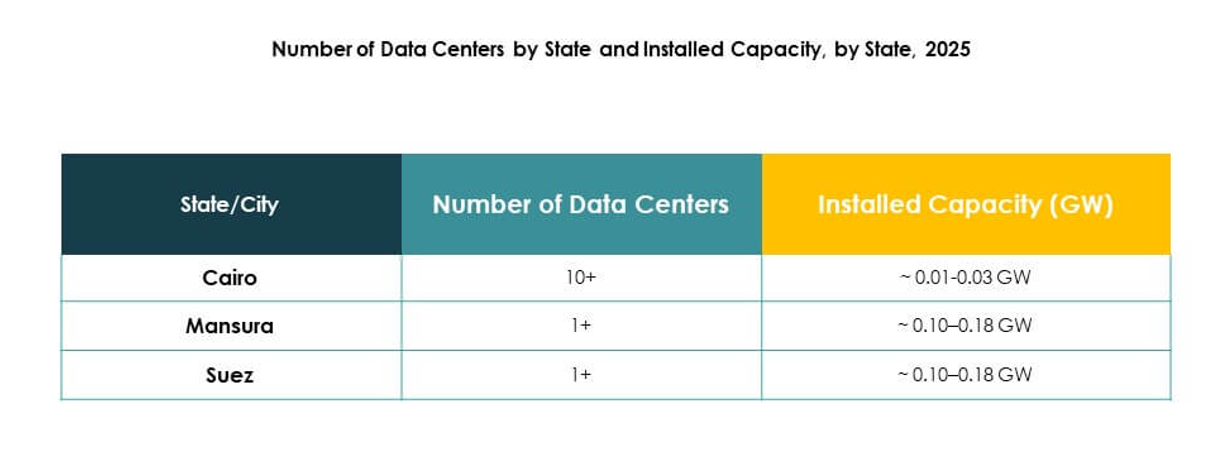

África del Norte posee un 42% del mercado de centros de datos de Egipto. Su liderazgo se debe a la ventaja geográfica de Egipto como un centro regional. Los desembarques de cables submarinos fortalecen su conectividad con Europa y Asia. Los proyectos de digitalización respaldados por el gobierno apoyan el dominio. Las empresas en El Cairo y Alejandría lideran la demanda. La infraestructura de TIC atrae a proveedores locales y globales. Establece a África del Norte como la subregión más crítica para el crecimiento.

- Por ejemplo, en julio de 2025, Telecom Egipto completó los desembarques para el sistema de cable submarino SEA-ME-WE 6 en Port Said y Ras Ghareb, aumentando la conectividad internacional del país. El proyecto de cable de 21,700 km involucra a grandes actores globales como Microsoft, Orange y Bharti Airtel, y proporciona rutas adicionales entre Asia, África y Europa, reforzando así el papel de Egipto como un centro de interconexión regional.

Conectividad del Medio Oriente Mejorando la Integración Regional

El Medio Oriente posee un 36% del mercado de centros de datos de Egipto. La proximidad a los países del Golfo impulsa las colaboraciones transfronterizas. Las inversiones en telecomunicaciones conectan a Egipto con los principales centros digitales de Medio Oriente. Las empresas se benefician del comercio y las asociaciones regionales. La demanda está aumentando para servicios de colocación e híbridos. El papel de El Cairo como puerta de enlace digital fortalece la posición regional. Mejora la integración de Egipto en los mercados de Medio Oriente.

África Subsahariana Emergente con Potencial de Crecimiento de la Demanda

África Subsahariana representa el 22% del mercado de centros de datos de Egipto. Permanece en las etapas iniciales de adopción en comparación con otras subregiones. Las empresas exploran modelos de colocación y basados en la nube. Los gobiernos invierten en transformación digital para fortalecer las economías. Las brechas de infraestructura aún limitan el crecimiento. Los proveedores de Egipto ven oportunidades para expandirse hacia el sur. Destaca a África Subsahariana como un contribuyente emergente a la expansión del mercado a largo plazo.

- Por ejemplo, en enero de 2025, Africa50, un inversor panafricano en infraestructura, tomó oficialmente una participación en Raya Data Center (RDC), apoyando la construcción de un nuevo centro de datos de Nivel III en Egipto. Este proyecto apunta directamente a la creciente demanda de datos y la transformación digital en África Subsahariana al proporcionar infraestructura escalable y certificada atractiva tanto para empresas regionales como internacionales.

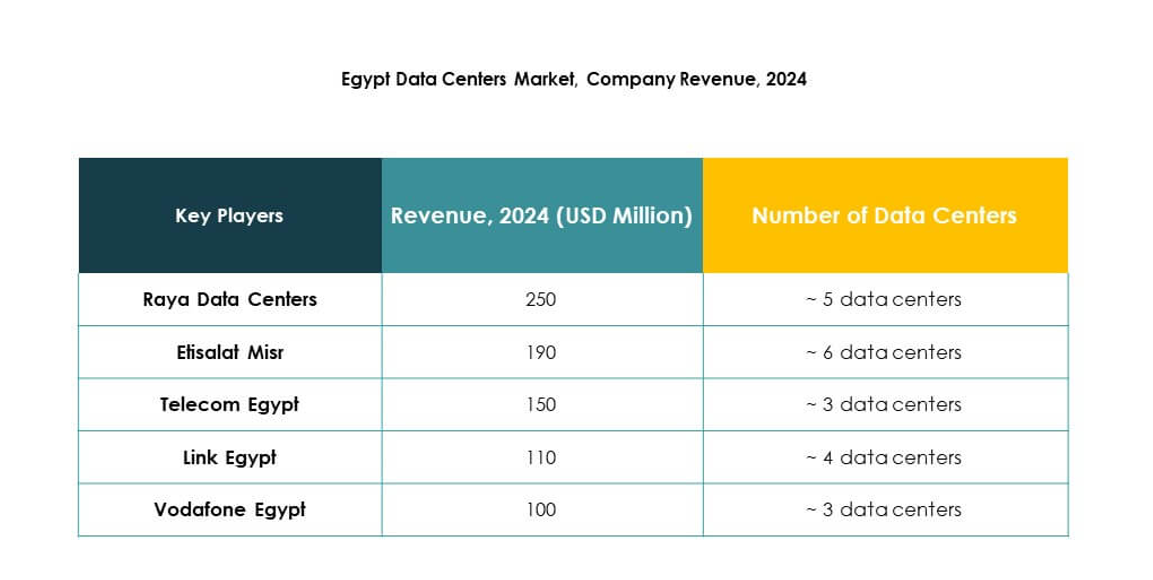

Perspectivas Competitivas:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos en Egipto se caracteriza por una fuerte competencia entre proveedores locales y líderes tecnológicos globales. Operadores locales como Telecom Egypt, Raya Data Centers y Etisalat Misr se centran en expandir los servicios de colocación y conectividad. Empresas globales como AWS, Microsoft y Google invierten en infraestructura en la nube para fortalecer la adopción empresarial y el alcance regional. NTT e IBM aportan servicios gestionados y soluciones híbridas al ecosistema. Vodafone Egypt aprovecha las redes de telecomunicaciones para mejorar el alojamiento de nivel empresarial. Se están presenciando alianzas estratégicas, expansiones de capacidad e innovación en infraestructura verde, creando un entorno donde los proveedores compiten a través de la escalabilidad, tecnologías avanzadas e integración regional.

Desarrollos Recientes:

- En septiembre de 2025, Telecom Egypt dio aprobación preliminar de la junta a la firma británica de capital privado Helios Investment Partners para una oferta vinculante para adquirir una participación del 75-80% en el centro de datos Regional Data Hub de Telecom Egypt. El acuerdo valora la instalación RDH en hasta $260 millones y está diseñado para expandir la cartera de infraestructura de datos de Helios mientras apoya el campus de múltiples fases de Telecom Egypt en El Cairo, que alcanzó la plena utilización y obtuvo múltiples certificaciones de Nivel III.

- En septiembre de 2025, NEOIX PLC reveló una nueva asociación estratégica con Baukontor Niederrhein GmbH para acelerar los proyectos de desarrollo de centros de datos en Egipto. Esta alianza tiene como objetivo apoyar la expansión de la infraestructura de centros de datos a gran escala aprovechando la experiencia y los recursos de ambas empresas, reforzando el creciente papel de Egipto como un centro digital en África y el Medio Oriente.

- En diciembre de 2024, Raya Data Center aseguró una asociación estratégica y una inversión de $15 millones de Africa50, complementada con otros $10 millones de Raya Information Technology, para construir un nuevo centro de datos de Nivel III en Egipto. La construcción de esta avanzada instalación está programada para comenzar a principios de 2025 y tiene como objetivo mejorar la infraestructura digital de Egipto y las capacidades de computación en la nube mientras promueve prácticas verdes y energéticamente eficientes a lo largo de su operación.